Tamanho e Participação do Mercado de Plataforma de Gestão de Patrimônio

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

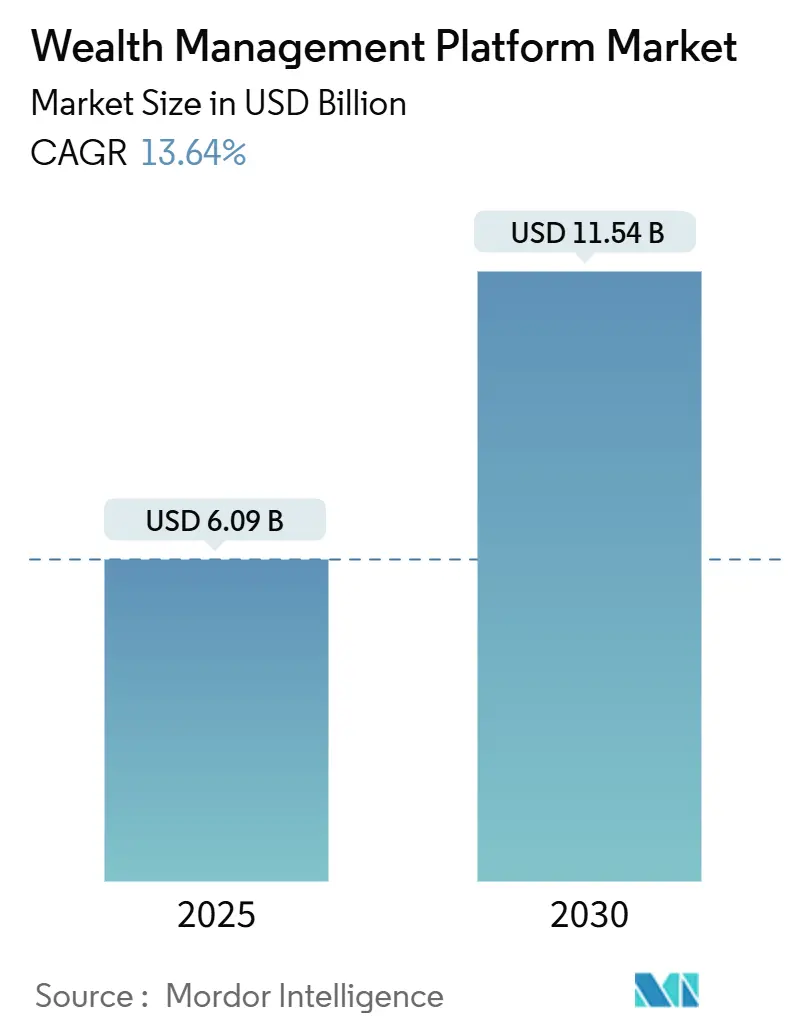

| Tamanho do Mercado (2025) | 6.09 Bilhões de dólares |

| Tamanho do Mercado (2030) | 11.54 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.64% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Plataforma de Gestão de Patrimônio pela Mordor Intelligence

O tamanho do mercado de plataforma de gestão de patrimônio está estimado em USD 6,09 bilhões em 2025 e tem previsão de subir para USD 11,54 bilhões até 2030, avançando a uma TCCA de 13,64%. Arquiteturas nativas em nuvem, inteligência artificial (IA) e ecossistemas de API abertas sustentam esta expansão à medida que as instituições modernizam stacks legados para atender análises em tempo real e demandas crescentes de conformidade. Copilotos de IA, agora integrados em desktops de consultores, reduzem cargas de trabalho administrativas e liberam capacidade para engajamento de clientes de alto contato, enquanto ambientes seguros de nuvem pública permitem frameworks de processamento de dados escaláveis que satisfazem mandatos evolutivos de cibersegurança. O impulso regulatório, incluindo novas regras de notificação de violação da SEC e programa de anti-lavagem de dinheiro (AML) do FinCEN para 2026 para consultores de investimento registrados, intensifica a demanda por plataformas ao transformar a conformidade de investimento discricionário para compulsório. Concomitantemente, recursos de patrimônio integrado dentro de neobancos e super-apps ampliam canais de distribuição, e ventos contrários de talentos pressionam empresas a automatizar tarefas rotineiras através de motores de machine learning.

Principais Conclusões do Relatório

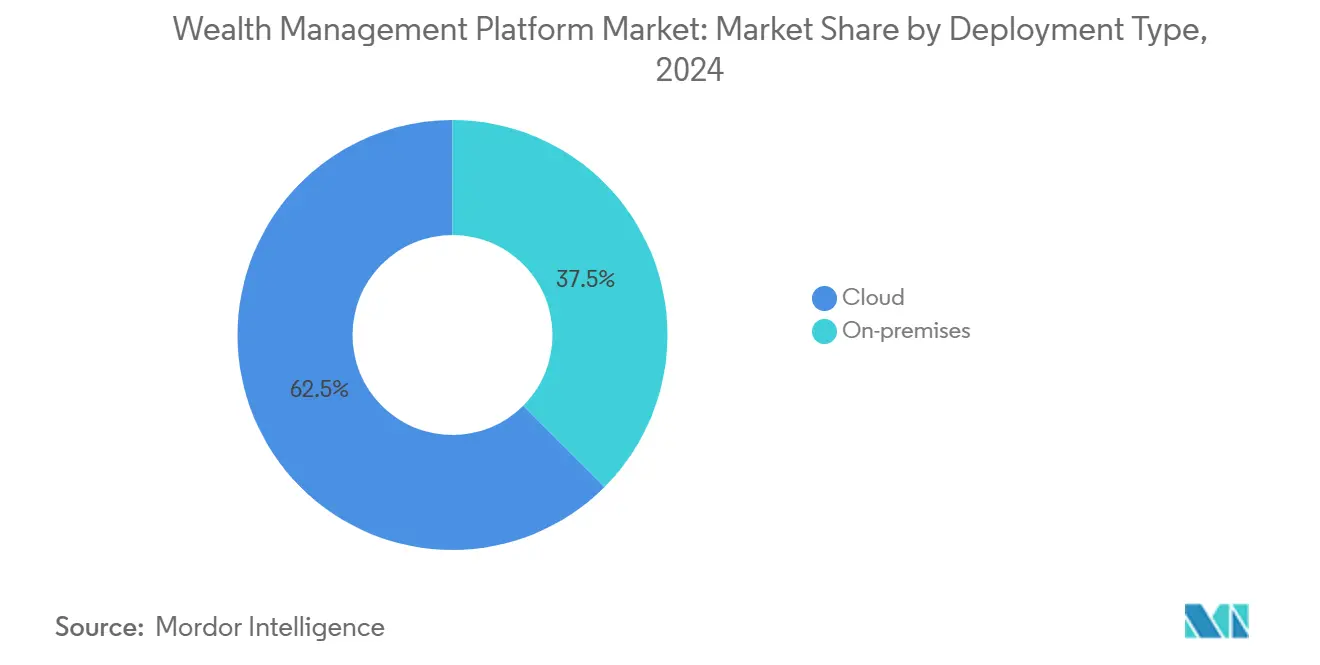

- Por tipo de implantação, soluções em nuvem lideraram com 62,5% de participação de receita em 2024, e o segmento está definido para crescer a uma TCCA de 15,7% até 2030.

- Por usuário final, bancos detiveram 27,9% da participação do mercado de plataforma de gestão de patrimônio em 2024, enquanto family offices e consultores de investimento registrados estão definidos para crescer a uma TCCA de 14,3% até 2030.

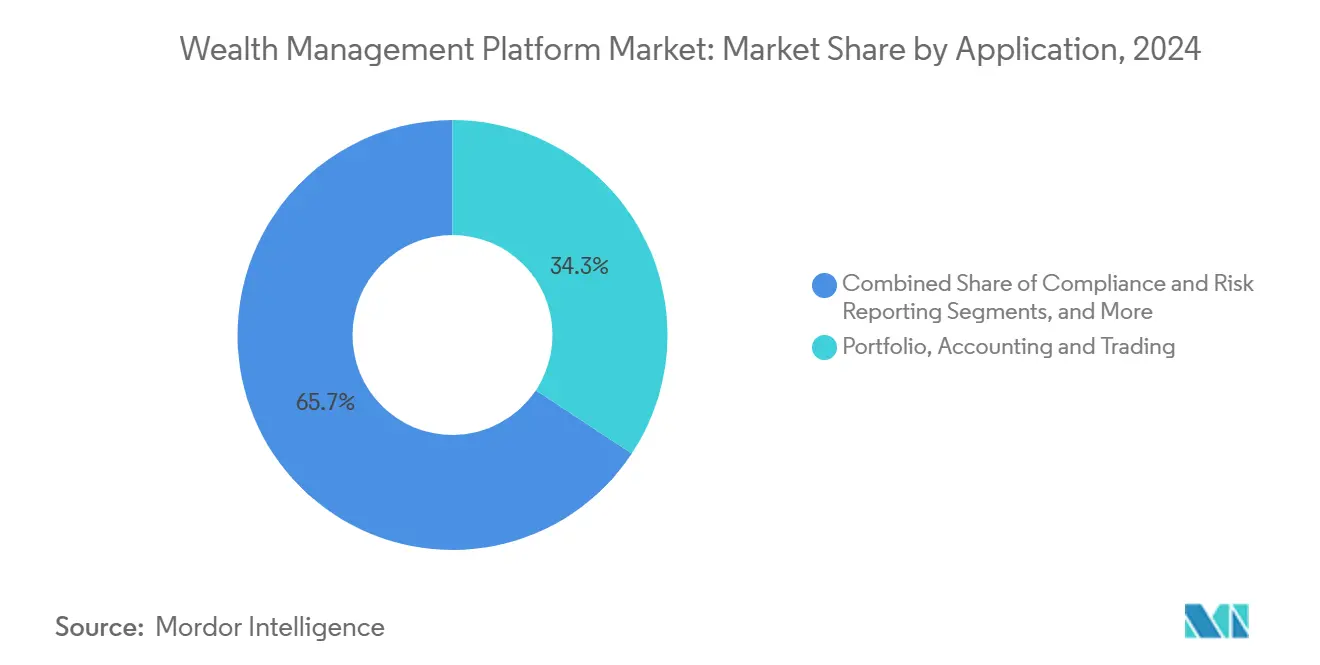

- Por aplicação, software de portfólio, contabilidade e negociação representou 34,3% de participação do tamanho do mercado de plataforma de gestão de patrimônio em 2024, enquanto conformidade e relatórios de risco está expandindo a uma TCCA de 13,9% até 2030.

- Por tamanho da empresa, grandes empresas capturaram 63,7% de participação de receita em 2024; o segmento de PME está avançando a uma TCCA de 14,4% até 2030.

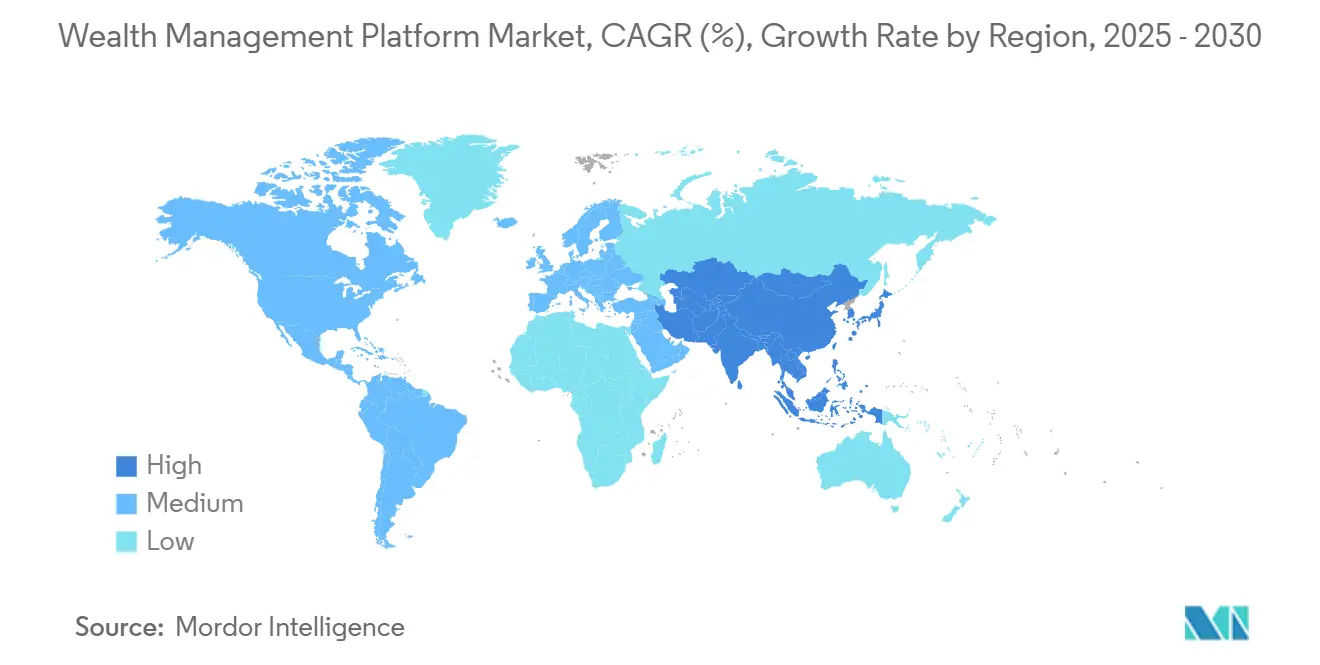

- Por geografia, América do Norte comandou 32,7% das receitas de 2024, e Ásia-Pacífico está projetado para registrar uma TCCA de 15,1% até 2030.

Tendências e Insights do Mercado Global de Plataforma de Gestão de Patrimônio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto na Previsão TCCA | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Integração de pontuação ESG e análises de sustentabilidade no planejamento de portfólio | +2.80% | Global, com adoção mais forte na Europa e América do Norte | Médio prazo (2-4 anos) |

| Mudança para consultoria baseada em taxas e planejamento de desacumulação | +2.10% | América do Norte e Europa, expandindo para Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Copilotos de IA reduzindo custos de produtividade do consultor | +3.20% | Global, liderado pela América do Norte e mercados desenvolvidos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda por planejamento financeiro hiper-personalizado via modelos de finanças comportamentais | +2.40% | Global, com adoção premium em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fundos tokenizados permitindo acesso fracionário a HNWI | +1.80% | Global, adoção inicial em jurisdições crypto-friendly | Longo prazo (≥ 4 anos) |

| Ascensão de soluções de patrimônio integrado em neobancos e super-apps | +2.20% | Núcleo Ásia-Pacífico, transbordamento para MEA e América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Copilotos de IA Reduzindo Custos de Produtividade do Consultor

Assistentes de IA generativa agora automatizam notas de reuniões, redação de e-mails e diagnósticos básicos de portfólio que uma vez consumiram até 86% da semana de um consultor. O assistente alimentado por GPT-4 do Morgan Stanley, lançado para 15.000 consultores, exemplifica a mudança, liberando funcionários para conversas consultivas e acelerando ciclos de contato com clientes. Esses copilotos vasculham feeds de dados multi-custódia, destacam ideias de investimento em segundos e redigem justificativas de adequação, encurtando assim a geração de propostas de horas para minutos. Ativos estão fluindo para plataformas centradas em IA como PortfolioPilot, que acumulou USD 20 bilhões em dois anos oferecendo recomendações de negociação dirigidas por algoritmo em pontos de preço mass-affluent. Adotantes iniciais relatam ganhos de produtividade de dois dígitos, ainda assim menos da metade das empresas empurraram pilotos para produção empresarial, sublinhando potencial não explorado. Autoridades supervisórias agora avaliam governança de IA durante exames, tornando pipelines de IA auditáveis um requisito competitivo em vez de diferenciador. [1]Securities and Exchange Commission, "Final Amendments to Regulation S-P," sec.gov

Demanda por Planejamento Financeiro Hiper-Personalizado via Modelos de Finanças Comportamentais

Investidores mass-affluent e nativos digitais esperam personalização tipo Netflix, levando plataformas a absorver motores de finanças comportamentais que mapeiam probabilidades de eventos da vida, hábitos de gastos e psicometria de risco em inclinações adaptativas de portfólio. Provedores híbridos como Kristal.AI atraíram mais de USD 1 bilhão em ativos misturando 80% de fluxos de trabalho automatizados com 20% de orientação humana-uma proporção atraente para clientes buscando eficiência com uma rede de segurança humana. [2]Kristal.AI, "Kristal.AI Surpasses USD 1 Billion in Assets Under Management," kristal.ai Cutucadas algorítmicas sugerem cada vez mais aumentos de poupança ou momentos de colheita de perdas fiscais, mudando papéis de consultores para coaching. Esses motores também permitem acesso fracionário a crédito privado, carros vintage ou arte, democratizando classes de ativos uma vez protegidas por trás de tíquetes multi-milionários. Modelos de desacumulação de aposentadoria agora recalibram anualmente para proteger contra risco de sequência de retornos, baseando-se em dados de longevidade e suposições de mercado de capitais prospectivas de gestores de ativos como Amundi.

Fundos Tokenizados Permitindo Acesso Fracionário a HNWI

Fundos tokenizados regulamentados agora parcelam participações imobiliárias, de infraestrutura e private equity em unidades on-chain liquidadas em segundos, removendo fricções operacionais que uma vez desmotivaram tíquetes menores. Atividade inicial se concentra em Singapura e Hong Kong onde supervisores lançaram frameworks de sandbox para emissão de fundos de livro-razão distribuído. Mesas de patrimônio roteiam ordens através de pontes de API direto de sistemas de contabilidade de portfólio, enquanto contratos inteligentes automatizam atualizações de tabela de capitalização e distribuições de dividendos. A fracionação expande o conjunto de oportunidades para investidores de alto patrimônio líquido que historicamente enfrentaram mínimos de sete dígitos, reforçando retenção de clientes conforme portfólios se diversificam além de títulos listados.

Ascensão de Soluções de Patrimônio Integrado em Neobancos e Super-Apps

Super-apps fintech integram verificação, pagamentos e investimento em uma única tela, capturando usuários em momentos de intenção e reduzindo custos de aquisição. A plataforma Engine do MoneyLion já gera 35% da receita da empresa combinando usuários com provedores de patrimônio terceirizados dentro de um hub financeiro holístico. Na Ásia-Pacífico, super-apps agrupam robo-advice, micro-seguros e contas de dinheiro de alto rendimento, transformando saldos ociosos em fluxos investíveis. Bancos na América Latina retrofitam arquiteturas similares para prevenir fuga de depósitos, aproveitando mandatos de open banking para empurrar ETFs personalizados para carteiras móveis

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCCA | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Fuga de talentos para start-ups fintech | -1.8% | América do Norte e Europa, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Padrões de dados fragmentados entre custodiantes | -1.4% | Global, mais agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Obrigações de ciber-resiliência aumentando gastos de conformidade | -2.3% | Global, mais rigoroso na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Pressão de balanço patrimonial banco/fintech em ciclo de taxa mais alta | -1.6% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Obrigações de Ciber-Resiliência Aumentando Gastos de Conformidade

As emendas de 2024 da SEC ao Regulamento S-P compelem empresas a notificar clientes de violações de dados dentro de 30 dias e documentar manuais de resposta a incidentes, elevando investimento em conformidade drasticamente. A regra AML iminente do FinCEN estende monitoramento de nível bancário a consultores de investimento registrados, com multas de não conformidade de até USD 25.000 por dia.[3]Financial Crimes Enforcement Network, "Anti-Money-Laundering Program for Investment Advisers," fincen.gov Family offices, frequentemente com poucos funcionários, devem agora absorver fornecedores especializados e prêmios de ciberseguro; apenas um em cinco atualmente classifica suas defesas como robustas. Fornecedores integram criptografia, rotação de chaves e recursos de trilha de auditoria diretamente nos núcleos da plataforma, mas esses módulos adicionam taxas de licença que comprimem margens operacionais. Consultores menores pesam decisões de custo-benefício entre ferramentas best-of-breed e terceirização completa para provedores de segurança gerenciada.

Fuga de Talentos para Start-ups Fintech

Empresas fintech acenam com equity, trabalho remoto e desafios de engenharia green-field que atraem consultores experientes, desenvolvedores e oficiais de conformidade. Taxas de aposentadoria da indústria agravam o aperto: 37% dos consultores atuais devem sair dentro de uma década, drenando memória institucional. Gestores de patrimônio tradicionais devem impulsionar programas de aprendizagem e automatizar processos de baixo valor para compensar atrito. Lacunas salariais crescentes para cientistas de dados ampliam diferenciais de custo operacional entre incumbentes e entrantes digital-first. Family offices lutam mais; caminhos de carreira indefinidos e orçamentos de RH enxutos prejudicam recrutamento, forçando maior dependência em tecnologia para proteger qualidade de serviço

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Implantação: Infraestrutura em Nuvem Impulsiona Escalabilidade

Implantações em nuvem capturaram 62,5% da participação do mercado de plataforma de gestão de patrimônio em 2024, e o sub-segmento está projetado para subir a uma TCCA de 15,7% até 2030. Este crescimento se alinha com mandatos de nível de conselho para infraestrutura de custo variável, computação elástica granular e redundância geográfica. Empresas de patrimônio migrando para Amazon Web Services, Microsoft Azure ou Google Cloud ganham provisionamento sob demanda para tarefas de computação em rajada como simulações Monte-Carlo e testes de estresse de risco. A unidade de patrimônio do Royal Bank of Canada aproveita o núcleo SaaS do Avaloq na AWS para cortar ciclos de atualização de ambiente de semanas para horas mantendo requisitos de logging regulatório.

Propriedades on-premise persistem entre instituições sujeitas a estatutos de soberania de dados nacionais ou feeds mainframe fortemente acoplados, mas criptografia moderna e pinagem de região suavizaram objeções regulatórias, acelerando roadmaps de lift-and-shift. Stacks nativos em nuvem usam orquestração de containers e micro-serviços para isolar cargas de trabalho, permitindo que empresas conectem micro-apps de IA generativa sem interromper trilhos de processamento de transações. Na prática, certificações de segurança de nuvem pública como ISO 27001 e SOC 2 agora atendem expectativas supervisórias, inclinando decisões de aquisição para contratos SaaS e elevando barreiras competitivas para fornecedores legados. O mercado de plataforma de gestão de patrimônio portanto vê fornecedores de nuvem agrupando camadas de serviços gerenciados que abstraem complexidade de infraestrutura para empresas de nível médio.

Por Setor de Usuário Final: Bancos Lideram Enquanto Family Offices Aceleram

Bancos detiveram 27,9% das receitas em 2024, aproveitando amplas pegadas de depósitos e redes de referência internas para canalizar clientes para estações de trabalho consultivas unificadas. O tamanho do mercado de plataforma de gestão de patrimônio ligado a bancos tem previsão de expansão constante conforme grupos bancários universais buscam diversificação de taxas em meio à volatilidade da margem de juros líquidos. Captação de venda cruzada ganhou urgência diante da transferência de patrimônio intergeracional de USD 84 trilhões, compelindo bancos de varejo a integrar módulos de planejamento imobiliário e ferramentas de descoberta dirigidas por IA para herdeiros de próxima geração.

Family offices e consultores de investimento registrados, contudo, registram a TCCA mais rápida de 14,3% conforme clãs ultra-ricos formalizam governança e relatórios. Plataformas como Addepar permitem consolidação multi-entidade, análises look-through para estruturas de parceria e drill-down em participações ilíquidas, recursos essenciais para family offices unifamiliares gerenciando arte, aeronaves ou fundos de venture. O mercado de plataforma de gestão de patrimônio suporta dashboards sob medida para investimentos relacionados à missão e rastreamento filantrópico, complementando obrigações de relatório de trustee. Enquanto plataformas bancárias enfatizam escala e custódia integrada, RIAs independentes priorizam ferramentas best-of-breed de arquitetura aberta, alimentando demanda por APIs modulares que conectam software de planejamento, motores de impostos e registradores de conformidade.

Por Aplicação: Soluções de Conformidade Experimentam Crescimento Rápido

Módulos de portfólio, contabilidade e negociação permanecem a espinha dorsal, comandando 34,3% de receita em 2024. Eles automatizam roteamento de ordens, reconciliação multi-ativos e análises de desempenho através de contas gerenciadas separadamente, contas gerenciadas unificadas e frameworks de entrega de modelo. Ingestão de dados de alta frequência, agora marcando em intervalos sub-segundos, posiciona gestores de patrimônio para entregar dashboards de cliente em tempo real em dispositivos móveis.

Conformidade e relatórios de risco, a aplicação de crescimento mais rápido a 13,9% de TCCA, beneficia diretamente de livros de regras em expansão. O motor aprimorado por IA da Genpact cortou tempo de ciclo de relatório regulatório de 45 dias para 5 dias enquanto elevou scores de qualidade de dados em 75%. O tamanho do mercado de plataforma de gestão de patrimônio para módulos de conformidade tem previsão de continuar superando software de portfólio central conforme reguladores lançam rotulagem ESG granular, proteções de investidor sênior e divulgações de violação cibernética. Apps de onboarding de cliente integram reconhecimento óptico de caracteres e selfies biométricas para satisfazer diretivas de conheça-seu-cliente (KYC), com taxas de processamento direto agora superando 90% em empresas líderes. Motores de planejamento ligam cestas de consumo, gatilhos de eventos da vida e cascatas de responsabilidade para apoiar investimento baseado em metas, fechando a lacuna de valor entre conjuntos robo e aconselhamento de serviço completo.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Tamanho da Empresa: PMEs Impulsionam Expansão Futura

Grandes empresas controlaram 63,7% das receitas de 2024, refletindo pegadas operacionais complexas, filiais internacionais e integrações multi-clearing que demandam soluções de nível empresarial. Seus ciclos de aquisição frequentemente estipulam relatórios SOC de fornecedores, testes de penetração e acordos de nível de serviço customizados. Gastos de capital suportam lagos de dados proprietários e laboratórios de IA que alimentam pipelines de integração contínua para lançamentos de novos recursos.

Pequenas e médias empresas (PMEs) são os crescedores mais rápidos a 14,4% de TCCA conforme software-as-a-service (SaaS) reduz barreiras de entrada. Preços de assinatura alinham saídas de caixa com curvas de crescimento de ativos, transformando capex em opex e permitindo que RIAs boutique escalem sem DevOps interno. A aquisição da Summit Wealth Systems pela Orion introduziu um portal tudo-em-um direcionado para consultores gerenciando USD 100 milhões-USD 5 bilhões, adicionando widgets de planejamento de metas e rebalanceadores UMA que uma vez exigiram múltiplos fornecedores. Ainda assim, funcionários de tecnologia limitados apresentam obstáculos de gerenciamento de mudança; fornecedores respondem com implementações turnkey e serviços de middle-office terceirizados, garantindo que o mercado de plataforma de gestão de patrimônio permaneça acessível para empresas de todos os tamanhos.

Análise Geográfica

América do Norte deteve 32,7% de participação em 2024 com base em regimes regulatórios maduros, canais de consultores bem capitalizados e adoção inicial de IA, mas crescimento modera comparado com regiões emergentes. O empurrão da SEC para ciber-resiliência e controles AML canaliza orçamentos para plataformas integradas que consolidam negociação, planejamento e logs de auditoria em tecidos de dados únicos.

Ásia-Pacífico registra uma TCCA de 15,1%, a mais rápida mundialmente. Singapura, Hong Kong e Austrália emitem diretrizes progressivas de tokenização, desbloqueando distribuição de mercado privado para investidores afluentes. Super-apps anexam robo-advisers a interfaces de pagamentos, convertendo saldos de e-wallet em fluxos de investimento em um toque. Europa foca em conformidade ESG e consolidação transfronteiriça sob MiFID II, enquanto América Latina e África saltam infraestrutura legada com soluções mobile-first entregando KYC leve e portfólios denominados em dólar para populações sem bancos.

Cenário Competitivo

O mercado de plataforma de gestão de patrimônio é moderadamente fragmentado, apresentando fornecedores de core banking globais como Avaloq, Temenos e FIS ao lado de especialistas como Addepar, InvestCloud e Orion. Incumbentes aproveitam funcionalidade ampla e mesas de serviço multi-jurisdicionais, enquanto desafiadores se diferenciam através de arquitetura AI-first e ciclos de inovação rápidos. Roadmaps de produto se concentram em tecidos de dados em tempo real, editores de workflow low-code e micro-serviços plug-and-play que acomodam processos de consultor sob medida.

LPL Financial selou um acordo de USD 2,7 bilhões pela Commonwealth Financial Network, integrando 2.900 consultores e USD 285 bilhões em ativos para ganhar economias de escala e capacidade de financiamento de tecnologia mais rica. Robinhood adicionou o stack de custódia RIA da TradePMR para pivotar em direção ao aconselhamento baseado em taxas, sinalizando convergência entre negociação auto-dirigida e relacionamentos de serviço completo. MSCI absorveu Fabric para fortificar análises de fator dentro de desktops de consultor, ilustrando cálculo de comprar-versus-construir para capacidades intensivas em dados.

Líderes da Indústria de Plataforma de Gestão de Patrimônio

-

Avaloq Group AG

-

Fidelity National Information Services (FIS)

-

Temenos AG

-

Prometeia SpA

-

Backbase BV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: LPL Financial completou sua aquisição de USD 2,7 bilhões da Commonwealth Financial Network, adicionando 2.900 consultores e USD 285 bilhões em ativos.

- Março de 2025: Robinhood fechou sua compra da TradePMR, trazendo 350 empresas RIA e USD 40 bilhões em ativos sob administração para sua plataforma.

- Fevereiro de 2025: Deutsche Bank começou a pilotar um assistente de IA generativa através de divisões de patrimônio para aumentar produtividade do consultor.

- Fevereiro de 2025: 1fs Wealth e Apex Group anunciaram uma parceria tecnológica para aprimorar serviços de family-office.

Escopo do Relatório Global do Mercado de Plataforma de Gestão de Patrimônio

Uma plataforma de gestão de patrimônio é uma plataforma de consultor que fornece uma visão geral completa do patrimônio do cliente, planejamento de metas financeiras e capacidades de gerenciamento de portfólio. Uma plataforma de gestão de patrimônio é uma plataforma para consultores de front-to-mid level. Oferece uma verdadeira imagem 360° do patrimônio do cliente. Possui um sistema de alerta completo, RM e KPIs de nível de rede. Fornece conformidade completa MiFID II, bem como perfil de risco, verificações de adequação e mercado-alvo, e um motor de cálculo de custo ex-ante líder da indústria.

O mercado de plataforma de gestão de patrimônio é segmentado por tipo de implantação (on-premise e nuvem), setor de usuário final (bancos, corretoras, corretoras de valores e empresas de gerenciamento de investimento), e geografia. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| On-premise |

| Nuvem |

| Bancos |

| Corretoras |

| Corretoras de Valores |

| Empresas de Gerenciamento de Investimento |

| Family Offices e RIAs |

| Portfólio, Contabilidade e Negociação | |

| Planejamento Financeiro e Assessoria Baseada em Metas | |

| Conformidade e Relatórios de Risco | |

| Onboarding de Cliente e KYC |

| Grandes Empresas |

| Pequenas e Médias Empresas (PME) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Resto da África | ||

| Por Tipo de Implantação | On-premise | ||

| Nuvem | |||

| Por Setor de Usuário Final | Bancos | ||

| Corretoras | |||

| Corretoras de Valores | |||

| Empresas de Gerenciamento de Investimento | |||

| Family Offices e RIAs | |||

| Por Aplicação | Portfólio, Contabilidade e Negociação | ||

| Planejamento Financeiro e Assessoria Baseada em Metas | |||

| Conformidade e Relatórios de Risco | |||

| Onboarding de Cliente e KYC | |||

| Por Tamanho da Empresa | Grandes Empresas | ||

| Pequenas e Médias Empresas (PME) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Resto da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado do mercado de plataforma de gestão de patrimônio até 2030?

O mercado tem previsão de atingir USD 11,54 bilhões até 2030, subindo de USD 6,09 bilhões em 2025 a uma TCCA de 13,64%.

Qual modelo de implantação lidera os gastos atuais?

Soluções em nuvem dominam com 62,5% de participação de receita em 2024 devido à computação elástica, aceitação regulatória e compatibilidade de carga de trabalho de IA.

Por que aplicações de conformidade estão crescendo mais rápido que software de portfólio central?

Novas regras de cibersegurança da SEC e mandatos AML iminentes do FinCEN exigem relatórios auditáveis e automatizados, impulsionando uma TCCA de 13,9% para módulos de conformidade até 2030.

Qual região oferece o maior potencial de crescimento?

Ásia-Pacífico está definido para expandir a uma TCCA de 15,1% conforme super-apps integram investimento, frameworks de tokenização amadurecem e patrimônio privado cresce.

Página atualizada pela última vez em: