Tamanho e Participação do Mercado de Roteadores Sem Fio

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

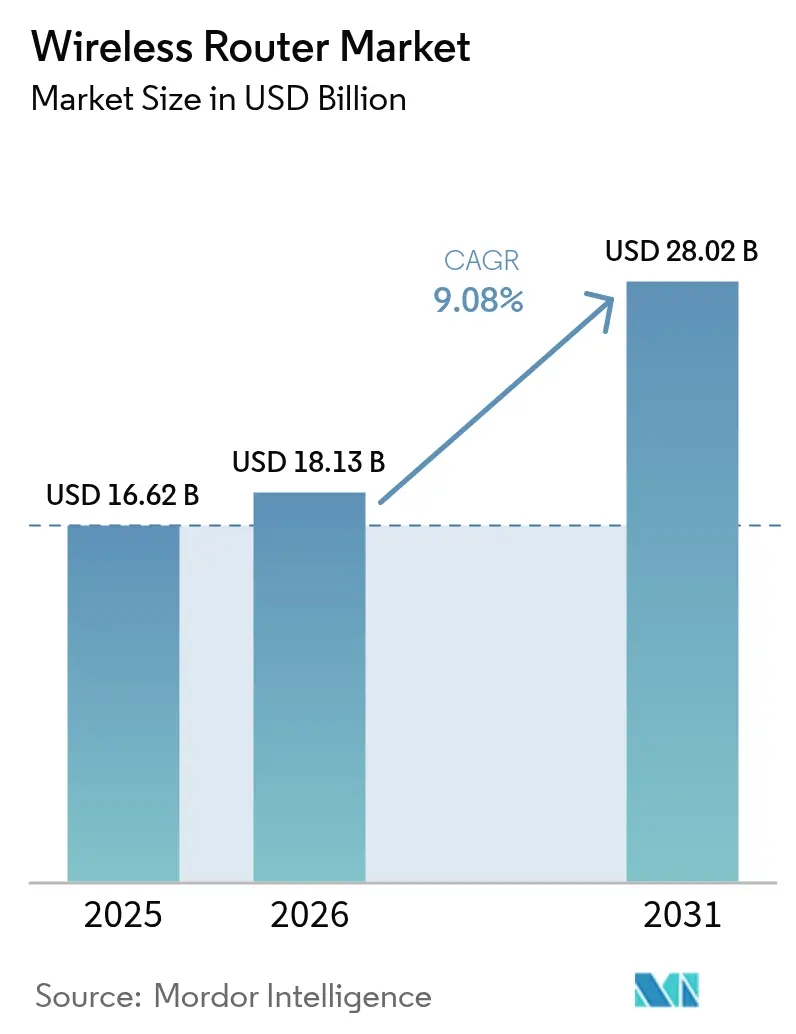

| Tamanho do Mercado (2026) | 18.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.08% CAGR |

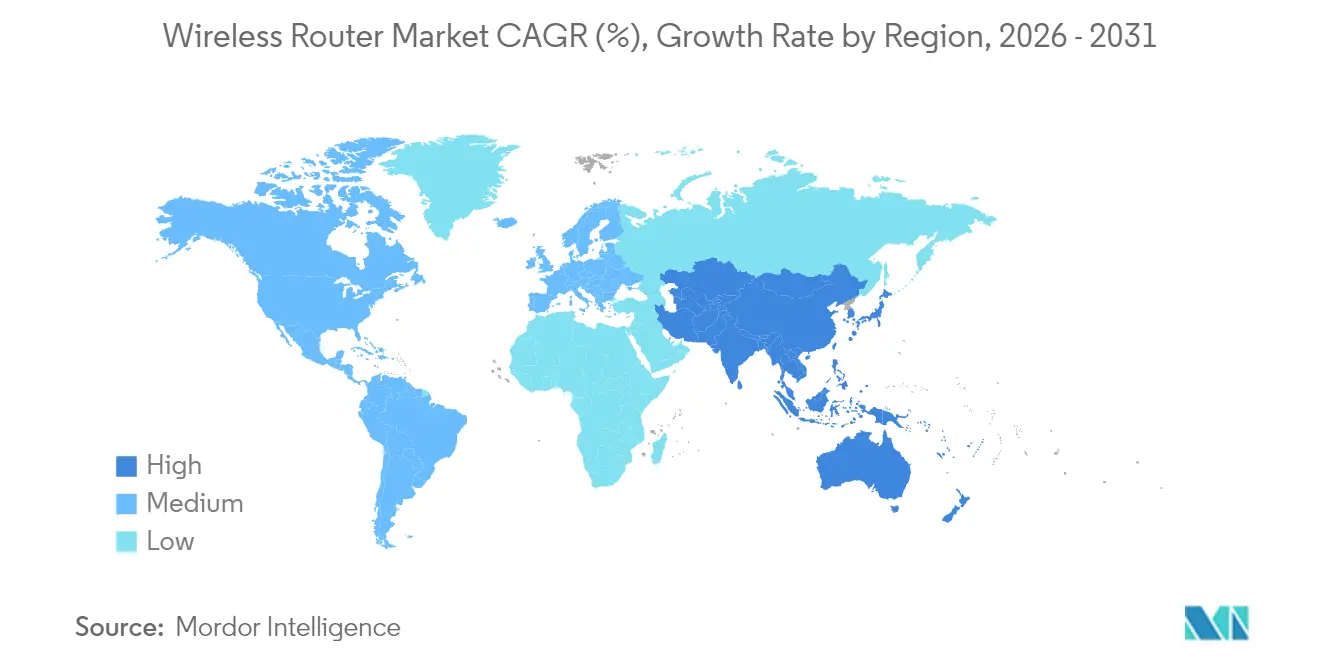

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Roteadores Sem Fio por Mordor Intelligence

O tamanho do mercado de roteadores sem fio em 2026 é estimado em USD 18,13 bilhões, crescendo a partir do valor de 2025 de USD 16,62 bilhões, com projeções para 2031 mostrando USD 28,02 bilhões, crescendo a um CAGR de 9,08% no período 2026-2031. O crescimento é impulsionado pela crescente digitalização empresarial, pelas crescentes necessidades de largura de banda residencial e pela rápida comercialização do Wi-Fi 7. As remessas de dispositivos Wi-Fi 7 totalizaram 269 milhões de unidades em 2024 e devem superar 2,1 bilhões até 2028, evidenciando a demanda reprimida por desempenho multi-gigabit. Um boom paralelo no hardware Wi-Fi de 6 GHz — 807,5 milhões de unidades remetidas em 2024 — confirma a forte prontidão do ecossistema, com 63 nações liberando porções da faixa de 6 GHz para uso não licenciado. Sistemas de malha, projetos tri-banda de maior largura de banda e pacotes de CPE gerenciados por provedores de internet estão expandindo a demanda total endereçável, enquanto o acesso sem fio fixo e as restrições de fornecimento de semicondutores criam bolsões de volatilidade. Os fornecedores agora correm para adicionar gerenciamento baseado em IA e recursos de rede como serviço para preservar o poder de precificação e mitigar a intensificação da concorrência de preços de fornecedores chineses de baixo custo.

Principais Conclusões do Relatório

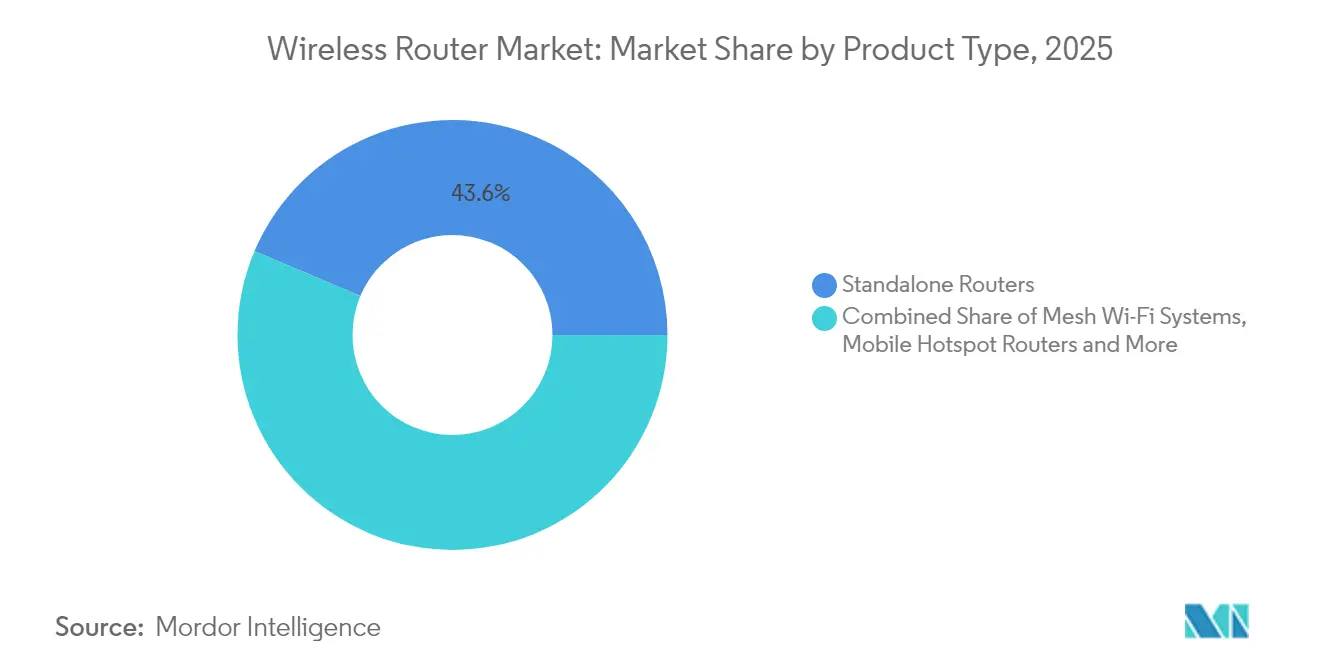

- Por tipo de produto, os roteadores autônomos lideraram com 43,62% da participação do mercado de roteadores sem fio em 2025; os sistemas de malha Wi-Fi devem expandir a um CAGR de 11,74% até 2031.

- Por padrão Wi-Fi, o Wi-Fi 5 respondeu por uma participação de 41,55% em 2025, enquanto o Wi-Fi 7 avança a um CAGR de 24,74% até 2031.

- Por faixa de frequência, os sistemas de banda dupla detinham 49,10% de participação em 2025; os projetos tri-banda estão posicionados para um CAGR de 15,62% com a ampliação da adoção de 6 GHz.

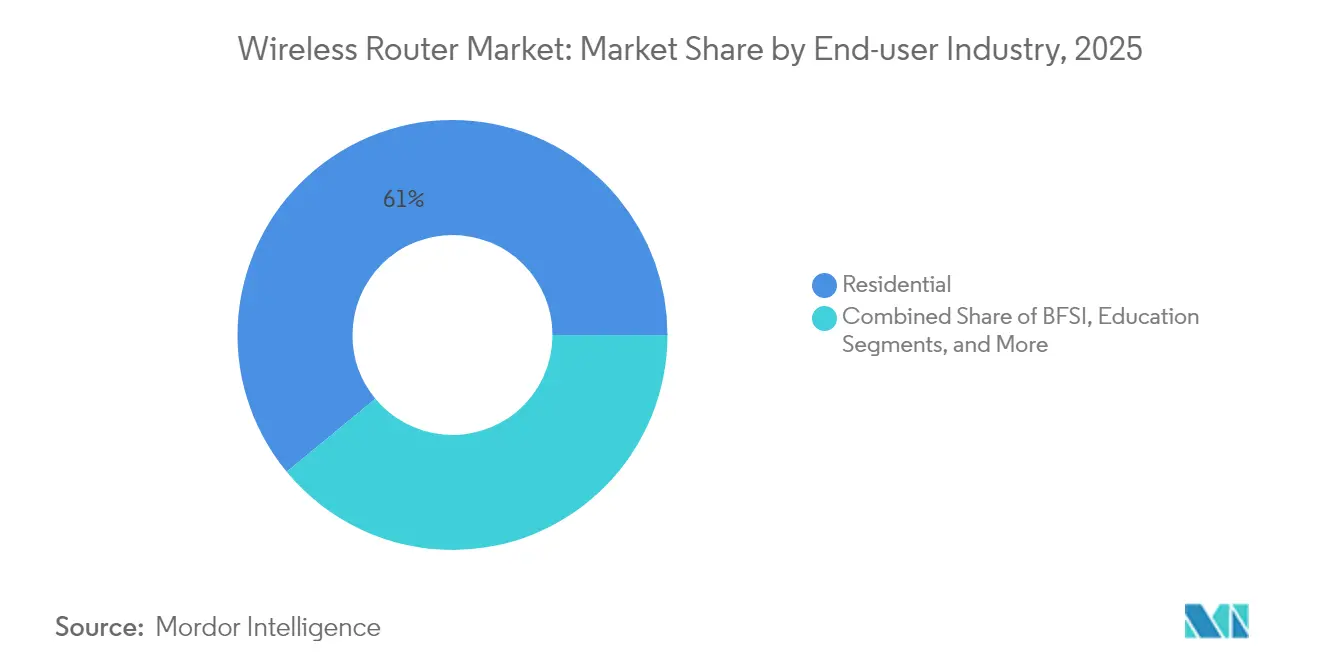

- Por usuário final, as aplicações residenciais representaram 60,98% de participação em 2025, enquanto as implantações empresariais devem crescer a um CAGR de 9,72% impulsionadas pelo crescimento das cargas de trabalho de IA.

- Por canal de distribuição, as vendas em pacotes de provedores de internet comandaram uma participação de 45,62% em 2025, enquanto o varejo online deve crescer a um CAGR de 11,12% até 2031.

- Por geografia, a Ásia-Pacífico dominou com uma participação de 33,55% em 2025; a América do Sul é projetada como a região de crescimento mais rápido, a um CAGR de 10,47% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Roteadores Sem Fio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do tráfego de internet e dispositivos conectados | +2.1% | Global; APAC e América do Norte lideram | Médio prazo (2-4 anos) |

| Digitalização empresarial e demanda por largura de banda | +1.8% | América do Norte e UE; expandindo para APAC | Curto prazo (≤ 2 anos) |

| Adoção rápida de Wi-Fi 6/6E e Wi-Fi 7 | +2.3% | Global, impulsionado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Malha Wi-Fi como serviço gerenciado por provedores de internet | +1.4% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| CPE de banda larga rural financiado pelo governo | +0.9% | Regiões rurais em todo o mundo | Longo prazo (≥ 4 anos) |

| Aplicações emergentes de sensoriamento Wi-Fi | +0.5% | Adoção antecipada na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Tráfego de Internet e Dispositivos Conectados

Mais de 21,1 bilhões de dispositivos Wi-Fi estão ativos em todo o mundo, e outros 4,1 bilhões devem ser remetidos em 2024, saturando as redes legadas e estimulando atualizações para roteadores multi-gigabit. Aproximadamente um quinto dos usuários residenciais de banda larga já ultrapassam 1 TB de dados mensais, pressionando os limites de qualidade de serviço. O crescimento da IoT em fábricas inteligentes, cidades inteligentes e mobilidade autônoma aprofunda a necessidade de throughput de baixa latência que os canais de 320 MHz do Wi-Fi 7 podem oferecer. As empresas enfrentam problemas de densidade de dispositivos quando os pontos de acesso Wi-Fi 6 atingem limites práticos, forçando investimentos em rádios de próxima geração. O resultado é um ciclo de atualização acelerado que favorece fornecedores com portfólios de Wi-Fi 7.

Digitalização Empresarial Impulsionando a Demanda por Largura de Banda

Quarenta e cinco por cento das empresas já testam Wi-Fi 6 e 5G privado em paralelo, destacando uma preferência por malhas sem fio convergidas. Plantas industriais adotam o Wi-Fi 7 para operar robótica habilitada por IA, controle supervisório de sub-milissegundos e análise de visão de máquina. Pedidos trimestrais de roteadores vinculados à infraestrutura de IA ultrapassaram USD 350 milhões entre os principais fornecedores em 2025. Modelos de rede como serviço baseados em assinatura reduzem as barreiras de capex, permitindo implantações mais rápidas. Em suma, aplicações com grande demanda de largura de banda e financiamento flexível convergem para impulsionar o mercado de roteadores sem fio.

Adoção Rápida de Wi-Fi 6/6E e Wi-Fi 7

O programa de certificação Wi-Fi 7 foi lançado em janeiro de 2024, desencadeando 231,4 milhões de remessas de dispositivos naquele ano e colocando a penetração de pontos de acesso empresariais no caminho para atingir 10% do total de remessas em 2025. A operação multi-link permite que os pontos de acesso usem 2,4 GHz, 5 GHz e 6 GHz simultaneamente, oferecendo taxas reais entre 6 Gbps e 15 Gbps — muito acima dos limites do Wi-Fi 6[1]"Velocidades do Wi-Fi 7: O que as empresas podem esperar," Meter, meter.com . Provedores de internet em mercados como a França incluem roteadores Wi-Fi 7 em pacotes com fibra gigabit para reduzir a taxa de cancelamento e aumentar o ARPU. No entanto, a adoção de dispositivos clientes ainda está atrasada, pois apenas 87% dos novos PCs suportam canais de 320 MHz, criando uma assimetria de curto prazo que, apesar disso, mantém a demanda por roteadores robusta.

Malha Wi-Fi como Serviço Gerenciado por Provedores de Internet

Plataformas de malha gerenciadas na nuvem, como o Aginet da TP-Link, já foram adotadas por centenas de provedores de internet norte-americanos, confirmando o apetite dos provedores de serviços por receita recorrente além da conectividade. O eero da Amazon relata que aproximadamente um terço de seus clientes vem por meio de parcerias com provedores de internet, validando a escala do modelo. As ofertas de malha gerenciada melhoram a cobertura em toda a residência, permitem a solução proativa de problemas e reduzem as chamadas de suporte. Os fornecedores também estendem o conceito às PMEs por meio de plataformas como o Airties Pro, ampliando a base de serviço. A proposta de valor repousa sobre uma experiência premium em vez de margem bruta de hardware, elevando os preços médios de venda apesar da comoditização.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de segurança de rede e lacunas de habilidades | -1.2% | Global, agudo em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Risco de substituição por banda larga móvel/5G | -1.6% | Global, liderado por mercados urbanos | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de fornecimento de semicondutores | -0.8% | Impacto na fabricação global | Curto prazo (≤ 2 anos) |

| Liberação global desigual do espectro de 6 GHz | -0.7% | Fragmentação regional em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Segurança de Rede e Escassez de Habilidades

Um ataque DDoS de 3,8 Tbps explorando a CVE-2024-3080 do roteador ASUS ilustrou a exposição do setor a vulnerabilidades de firmware[2]Equipe de Pesquisa Rescana, "CVE-2024-3080 vulnerabilidade crítica em roteadores ASUS," Rescana, rescana.com. Enquanto isso, as operadoras de telecomunicações relatam uma escassez de 33% de engenheiros de rede qualificados, especialmente para as emergentes configurações de segurança Wi-Fi 7 e WPA3. As empresas enfrentam custos de implantação mais elevados devido às necessidades de consultoria especializada, estendendo os prazos dos projetos. As pequenas empresas frequentemente recorrem a configurações permissivas, aumentando os riscos de violação e limitando a adoção de roteadores premium com detecção avançada de ameaças.

Risco de Substituição por Banda Larga Móvel/5G

O acesso sem fio fixo contabilizou quase 12 milhões de assinaturas nos EUA no final de 2024 e pode superar 20 milhões até 2028, oferecendo aos consumidores uma alternativa sem cabos ao Wi-Fi doméstico[3]Fitch Ratings, "O crescimento do acesso sem fio fixo perturba o mercado de telecomunicações dos EUA," fitchratings.com . As operadoras de telecomunicações promovem o serviço 5G como mais barato e simples que a fibra, e as redes 5G privadas atraem as empresas para casos de uso com prioridade de mobilidade. Embora o Wi-Fi ainda desfrute de vantagens de capacidade e cobertura interna, o avanço celular modera as expectativas de crescimento de longo prazo para o mercado de roteadores sem fio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas de Malha Impulsionam a Inovação

Os roteadores autônomos mantiveram uma participação de 43,62% em 2025, mas a categoria de malha está no caminho de um CAGR de 11,74% até 2031, à medida que os usuários buscam cobertura total e desempenho auto-otimizante. O tamanho do mercado de roteadores sem fio vinculado às implantações de malha deve expandir em conjunto com os lançamentos de fibra multi-gigabit. A adoção por parte dos provedores de internet de plataformas gerenciadas na nuvem, como Aginet e eero para Provedores de Serviços, reforça o impulso de crescimento. Em contraste, os roteadores de ponto de acesso móvel ganham renovada relevância ao incorporar rádios 5G, enquanto os modelos industriais atendem a requisitos de ambientes adversos.

Os fornecedores de malha agora incorporam algoritmos de IA, operação multi-link do Wi-Fi 7 e canais de backhaul de 320 MHz para sustentar preços premium. Os projetos autônomos cada vez mais visam jogadores, apresentando rádios tri-banda e mecanismos de modelagem de latência. Os roteadores industriais utilizam sobreposições SD-WAN para conectar ativos remotos com segurança. Coletivamente, esses subsegmentos ilustram como os nichos de inovação defendem a margem mesmo quando o hardware de nível básico se comoditiza.

Por Padrão Wi-Fi: Wi-Fi 7 Acelera a Transformação do Mercado

O Wi-Fi 5 ainda comanda 41,55% de participação graças à acessibilidade no mercado de massa, mas as remessas de Wi-Fi 7 estão previstas para um CAGR de 24,74% que remodelará o mercado de roteadores sem fio. A demanda empresarial por throughput real de 6 a 15 Gbps impulsiona a adoção antecipada, e o tamanho do mercado de roteadores sem fio vinculado ao Wi-Fi 7 pode superar o Wi-Fi 6 até o final da década. A certificação facilitou as preocupações de interoperabilidade entre múltiplos fornecedores, embora os maiores requisitos de energia necessitem de atualizações nos switches PoE.

O Wi-Fi 6 permanece como uma tecnologia de ponte, oferecendo eficiência OFDMA a compradores com restrições orçamentárias. Dispositivos legados com Wi-Fi 4 persistem em configurações IoT de nicho onde custo e energia superam a velocidade. Em regiões avançadas, os roteiros de aquisição agora incluem implantações graduais de Wi-Fi 7 combinadas com investimentos em computação de borda, garantindo capacidade à prova de futuro sem renovações completas da infraestrutura.

Por Faixa de Frequência: Configurações Tri-Banda Ganham Impulso

Os modelos de banda dupla detinham uma participação de 49,10% em 2025, mas os projetos tri-banda e quadra-banda devem registrar um CAGR de 15,62% com a abertura do espectro de 6 GHz. Os fornecedores exploram o novo bloco de canais de 1.200 MHz para dedicar links limpos de 320 MHz para backhaul, melhorando a resiliência da malha. A vantagem de participação do mercado de roteadores sem fio para equipamentos de banda dupla diminui a cada ano, especialmente em regiões que liberaram a faixa completa de 6 GHz para uso não licenciado.

As SKUs de banda única persistem em aplicações de IoT e controle industrial sensíveis a custos. A fragmentação regulatória — como a decisão da China de reservar 6 GHz para 5G, por exemplo — obriga os fabricantes a produzirem SKUs específicas por região, complicando as cadeias de fornecimento. No entanto, a flexibilidade multibanda permanece um diferenciador-chave nos segmentos premium e empresarial.

Por Setor do Usuário Final: Segmento Empresarial Impulsiona a Adoção Premium

A demanda residencial ainda representa 60,98% da receita de 2025, impulsionada pelo estilo de vida de trabalho híbrido e pela adoção de casas inteligentes. As implantações empresariais, porém, crescem a um CAGR de 9,72%, contribuindo com uma parcela desproporcional do incremento do tamanho do mercado de roteadores sem fio. O BFSI lidera com pregões de negociação críticos em termos de latência, enquanto as organizações de saúde implantam Wi-Fi 7 para conectar dispositivos de telemedicina com segurança.

Os orçamentos do setor público ancorados pelo programa BEAD de USD 42,45 bilhões expandem a conectividade rural, canalizando recursos para CPE avançado. Os varejistas utilizam o Wi-Fi pronto para análise para automatizar o inventário e personalizar o envolvimento do comprador. Coletivamente, os segmentos verticais empresariais elevam o preço médio de venda dos roteadores acima dos níveis de commodity.

Por Canal de Distribuição: O Varejo Online Acelera as Vendas Diretas

Os pacotes de provedores de internet compreenderam 45,62% das remessas de 2025, refletindo o impulso das operadoras para reduzir a taxa de cancelamento com CPE premium. Os mercados online estão previstos para um CAGR de 11,12%, capturando consumidores que preferem a propriedade direta de hardware e planos de suporte baseados em assinatura. Como resultado, o tamanho do mercado de roteadores sem fio derivado do comércio eletrônico continua a crescer desproporcionalmente.

As lojas físicas tradicionais mantêm seu espaço para avaliação presencial, especialmente em mercados emergentes. Os provedores de internet, enquanto isso, estão migrando para assinaturas de Wi-Fi gerenciado que agrupam hardware, software e análise em taxas mensais previsíveis. Fornecedores como NETGEAR já reportam USD 35 milhões em receita recorrente anual com esses serviços.

Análise Geográfica

A Ásia-Pacífico detinha 33,55% da receita global em 2025, impulsionada pelos lançamentos de 5G, programas de cidades inteligentes e contínua digitalização da manufatura. As iniciativas nacionais em Singapura e na Coreia do Sul ancoram a demanda por conectividade de backbone Wi-Fi 7, enquanto os fornecedores chineses navegam por obstáculos regulatórios no exterior ligados ao escrutínio de segurança. A expansão de centros de dados de hiperescala em toda a região reforça ainda mais os pedidos empresariais de roteadores de alto throughput.

A América do Norte continua sendo fundamental, graças a construções agressivas de fibra e ao substancial financiamento do BEAD que direciona equipamentos para zonas rurais carentes. O acesso sem fio fixo superou 12 milhões de assinantes em 2024, simultaneamente pressionando e complementando as vendas de roteadores por meio de gateways celulares-Wi-Fi híbridos. As empresas já respondem por 2% das remessas de pontos de acesso Wi-Fi 7, um número que se espera quintuplicar até 2025.

A Europa registra ganhos constantes impulsionados pela fibra multi-gigabit e pela liberação progressiva de 6 GHz. A França lidera a adoção do Wi-Fi 7, demonstrando como o CPE premium diferencia as camadas de banda larga. A Alemanha e o Reino Unido priorizam a Indústria 4.0 e a segurança de redes, impulsionando a demanda por roteadores tri-banda com WPA3 e análise de ameaças baseada em IA. As nuances regulatórias pós-Brexit ainda complicam os cronogramas de certificação, levando os fornecedores a estratégias logísticas localizadas.

A América do Sul registra a trajetória mais rápida, a um CAGR de 10,47%, impulsionada pela expansão da fibra até o domicílio e pelos subsídios de conectividade rural. O Brasil lidera os lançamentos, enquanto a volatilidade cambial regional força modelos de precificação criativos. Os mercados emergentes no Oriente Médio e África estão aproveitando as ambições de cidades inteligentes para pilotar o Wi-Fi 7 em ambientes de hospitalidade, educação e setor público, lançando as bases para a demanda de longo prazo.

Cenário Competitivo

A concorrência é moderada, mas está se intensificando rapidamente, com os gigantes incumbentes de redes equilibrando a comoditização e a corrida por recursos. A TP-Link domina os canais de consumo, mas agora enfrenta uma investigação criminal antitruste nos EUA por práticas de precificação. A Cisco protege a liderança empresarial com segurança integrada e relações com provedores de serviços. Em julho de 2025, a HPE finalizou a aquisição da Juniper Networks por USD 14 bilhões, dobrando sua presença em redes e intensificando a pressão sobre a Cisco.

As mudanças estratégicas centram-se em software e IA. A NETGEAR gerou USD 35 milhões em receita recorrente de assinaturas em 2024, sinalizando uma mudança em direção à monetização orientada a serviços. O eero da Amazon aproveita o mecanismo de comércio do gigante varejista para underprice concorrentes e expandir parcerias com provedores de internet. A Airgain visa a conectividade de frotas com gateways 5G-Wi-Fi, criando um nicho em redes veiculares.

Os focos de inovação incluem análise de rede baseada em IA, orquestração de serviços gerenciados e projetos industriais robustos. Os fornecedores se diferenciam nos roteiros de silício — primeiros chipsets Wi-Fi 7 com 4096-QAM e suporte a 320 MHz — e em camadas de segurança de confiança zero. No geral, a concorrência de preços persiste, mas a inovação em recursos e os serviços sustentam oportunidades de margem para os líderes de mercado.

Líderes do Setor de Roteadores Sem Fio

ASUSTeK Computer Inc.

Netgear Inc.

D-Link Corporation

Huawei Technologies Co. Limited

TP-Link Technologies Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A HPE concluiu a aquisição da Juniper Networks por USD 14 bilhões, ampliando sua escala em redes.

- Julho de 2025: A TP-Link lançou seu primeiro roteador Wi-Fi 7 para viagens voltado a profissionais móveis.

- Abril de 2025: O eero da Amazon expandiu seu portfólio Wi-Fi 7 na Austrália com o eero 7 e o eero Pro 7.

- Fevereiro de 2025: O Eero introduziu roteadores de malha Wi-Fi 7 a partir de USD 169, reformulando a precificação no nível básico.

- Fevereiro de 2025: O Programa ReConnect do USDA concedeu USD 476,45 milhões em 33 projetos de banda larga, impulsionando a demanda por CPE em regiões carentes dos EUA.

Escopo do Relatório do Mercado Global de Roteadores Sem Fio

Um roteador sem fio é um dispositivo que fornece acesso à internet ou a computadores, laptops e tablets, a uma rede. Ele permite que os usuários compartilhem uma conexão de internet, arquivos ou impressoras em uma rede local (LAN). Além disso, um roteador sem fio conecta uma LAN a uma rede de longa distância (WAN), como a internet. Um roteador sem fio elimina em grande parte a necessidade de fios desajeitados e antiestéticos e permite que vários usuários se conectem a uma LAN e WAN.

O mercado de roteadores sem fio é segmentado por tipo de componente (faixa Wi-Fi (banda única, dupla e tri-banda)), usuário final (residencial e comercial (BFSI, educação, saúde, mídia e entretenimento)) e geografia.

Os tamanhos e previsões de mercado são fornecidos em termos de valor (em USD milhões) para todos os segmentos acima.

| Roteadores Autônomos |

| Sistemas de Malha Wi-Fi |

| Roteadores de Ponto de Acesso Móvel |

| Roteadores Industriais/Robustos |

| 802.11n (Wi-Fi 4) |

| 802.11ac (Wi-Fi 5) |

| 802.11ax (Wi-Fi 6) |

| 802.11be (Wi-Fi 7) |

| Banda Única |

| Banda Dupla |

| Tri-/Quadra-Banda |

| Residencial |

| Empresarial |

| BFSI |

| Educação |

| Saúde |

| Mídia e Entretenimento |

| Varejo |

| Governo e Setor Público |

| Outras Empresas |

| Varejistas Online |

| Offline (Lojas de Eletroeletrônicos, Hipermercados) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Produto | Roteadores Autônomos | ||

| Sistemas de Malha Wi-Fi | |||

| Roteadores de Ponto de Acesso Móvel | |||

| Roteadores Industriais/Robustos | |||

| Por Padrão Wi-Fi | 802.11n (Wi-Fi 4) | ||

| 802.11ac (Wi-Fi 5) | |||

| 802.11ax (Wi-Fi 6) | |||

| 802.11be (Wi-Fi 7) | |||

| Por Faixa de Frequência | Banda Única | ||

| Banda Dupla | |||

| Tri-/Quadra-Banda | |||

| Por Setor do Usuário Final | Residencial | ||

| Empresarial | |||

| BFSI | |||

| Educação | |||

| Saúde | |||

| Mídia e Entretenimento | |||

| Varejo | |||

| Governo e Setor Público | |||

| Outras Empresas | |||

| Por Canal de Distribuição | Varejistas Online | ||

| Offline (Lojas de Eletroeletrônicos, Hipermercados) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado global de roteadores sem fio em 2031?

Estima-se que alcance USD 28,02 bilhões até 2031, crescendo a um CAGR de 9,08%.

Com que velocidade a adoção do Wi-Fi 7 crescerá ao longo do período de previsão?

As remessas de roteadores Wi-Fi 7 estão previstas para um CAGR de 24,74% até 2031, à medida que empresas e provedores de internet buscam capacidades multi-gigabit.

Qual tipo de produto de roteador está expandindo mais rapidamente?

Os sistemas de malha Wi-Fi são os de crescimento mais rápido, avançando a um CAGR de 11,74% com a crescente demanda por cobertura residencial completa e serviços gerenciados.

Qual canal de vendas está ganhando com mais rapidez?

O varejo online cresce a um CAGR de 11,12% devido à demanda direta ao consumidor e aos modelos de suporte baseados em assinatura.

Por que a Ásia-Pacífico é o maior mercado regional?

Robustos lançamentos de 5G, iniciativas de cidades inteligentes e extensa digitalização da manufatura conferem à Ásia-Pacífico uma expressiva participação de receita de 33,55%.

Página atualizada pela última vez em: