Tamanho e Participação do Mercado de Gestão de Ativos Digitais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

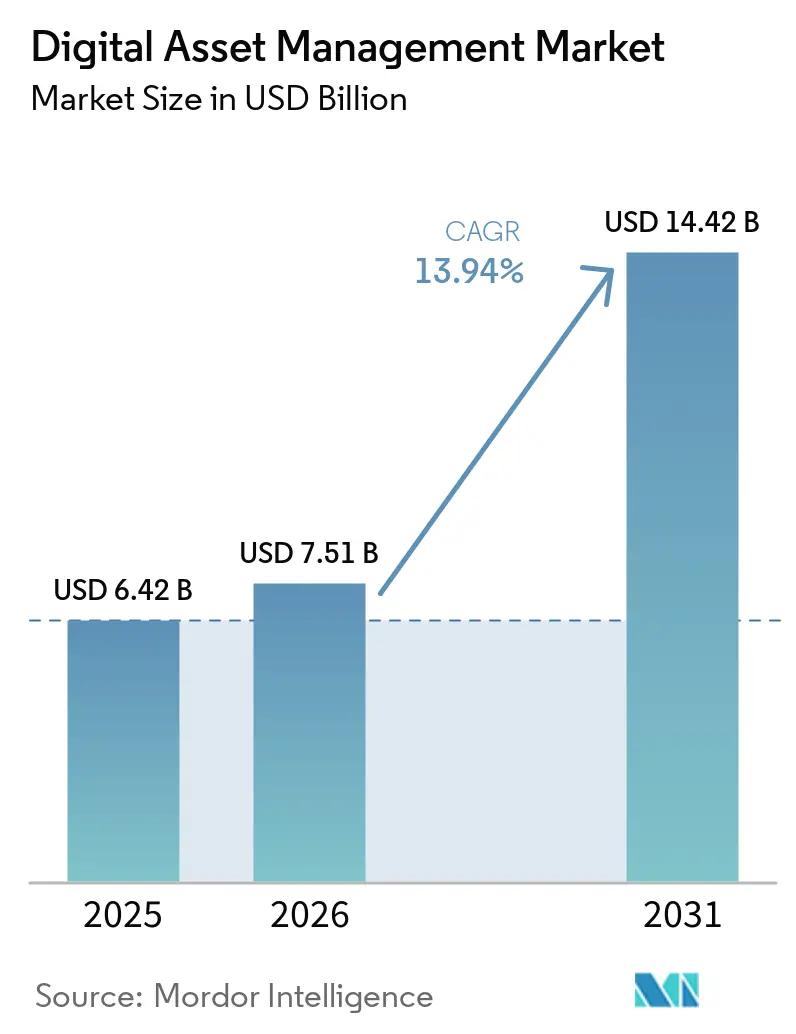

| Tamanho do Mercado (2026) | 7.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.94% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Ativos Digitais por Mordor Intelligence

O tamanho do mercado de gestão de ativos digitais está projetado em USD 6,42 bilhões em 2025, USD 7,51 bilhões em 2026, e deve atingir USD 14,42 bilhões até 2031, crescendo a um CAGR de 13,94% de 2026 a 2031. A aceleração da velocidade de conteúdo no comércio omnicanal, a migração para plataformas de inteligência artificial nativas em nuvem e o endurecimento das regras de acessibilidade e soberania de dados estão remodelando os roteiros dos fornecedores. Os fornecedores estão migrando de repositórios centrados em armazenamento para camadas de orquestração que automatizam a marcação, a verificação de direitos e a distribuição de ativos em tempo real. A dinâmica competitiva se intensificou após a aquisição do Semrush pela Adobe e a fusão da Getty Images com a Shutterstock, desencadeando uma corrida para fundir gestão de ativos digitais, SEO e inteligência de conteúdo. A inteligência artificial generativa, por sua vez, está se tornando um requisito básico para clientes corporativos que esperam renderização instantânea de ativos e pesquisa semântica.

Principais Conclusões do Relatório

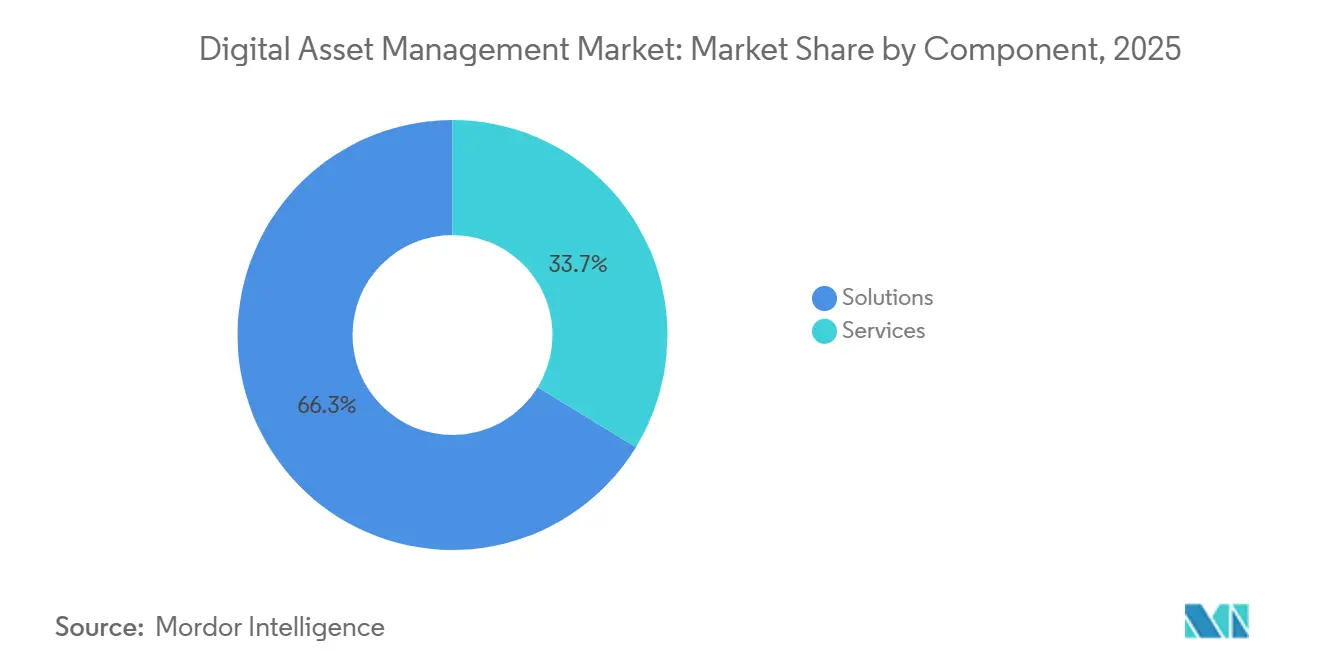

- Por componente, as soluções lideraram com 66,26% da participação do mercado de gestão de ativos digitais em 2025, enquanto os serviços avançam a um CAGR de 14,33% até 2031.

- Por modo de implantação, as instalações locais detinham uma participação de 59,76% em 2025, enquanto as implantações em nuvem devem se expandir a um CAGR de 14,29% até 2031.

- Por porte da organização, as grandes empresas responderam por 62,98% do mercado de gestão de ativos digitais em 2025, enquanto as Pequenas e Médias Empresas (PMEs) registraram o crescimento mais rápido, com um CAGR de 14,01%.

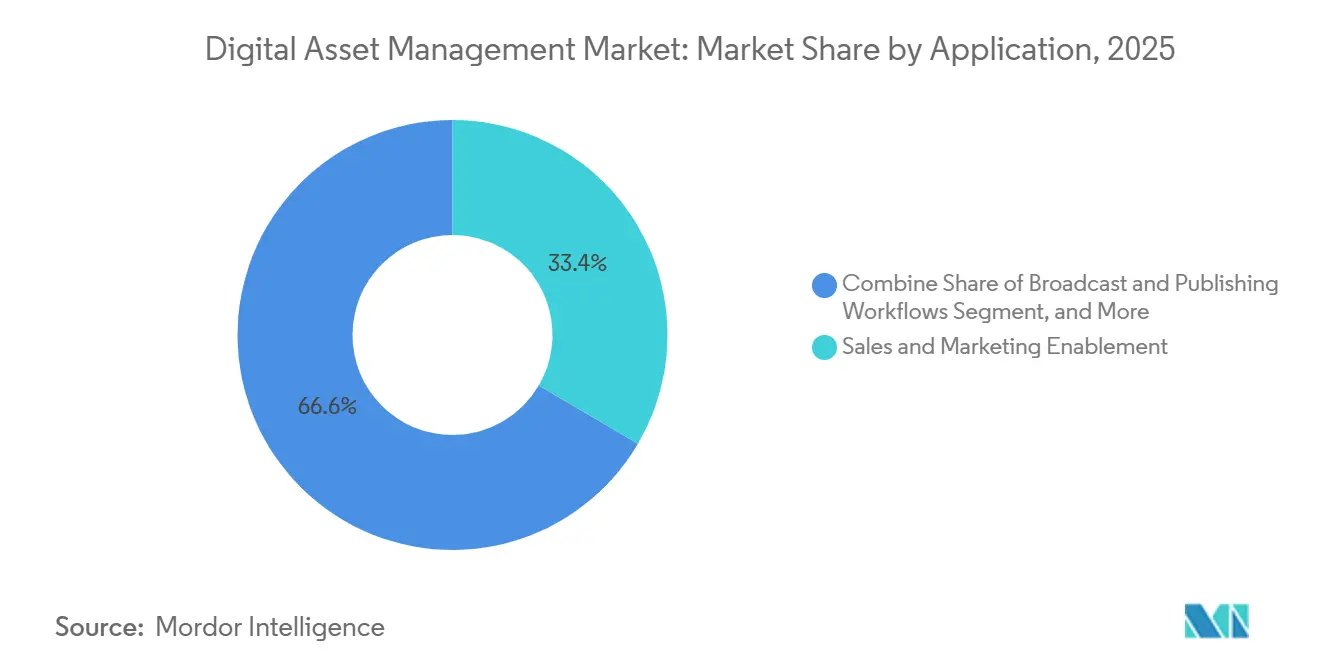

- Por aplicação, a capacitação de vendas e marketing comandou 33,43% da participação de receita em 2025; a gestão de produtos e comércio eletrônico está projetada para crescer a um CAGR de 14,89% até 2031.

- Por setor de usuário final, mídia e entretenimento detinham 32,12% da participação do mercado de gestão de ativos digitais em 2025, enquanto saúde e ciências da vida avançam a um CAGR de 15,51% até 2031.

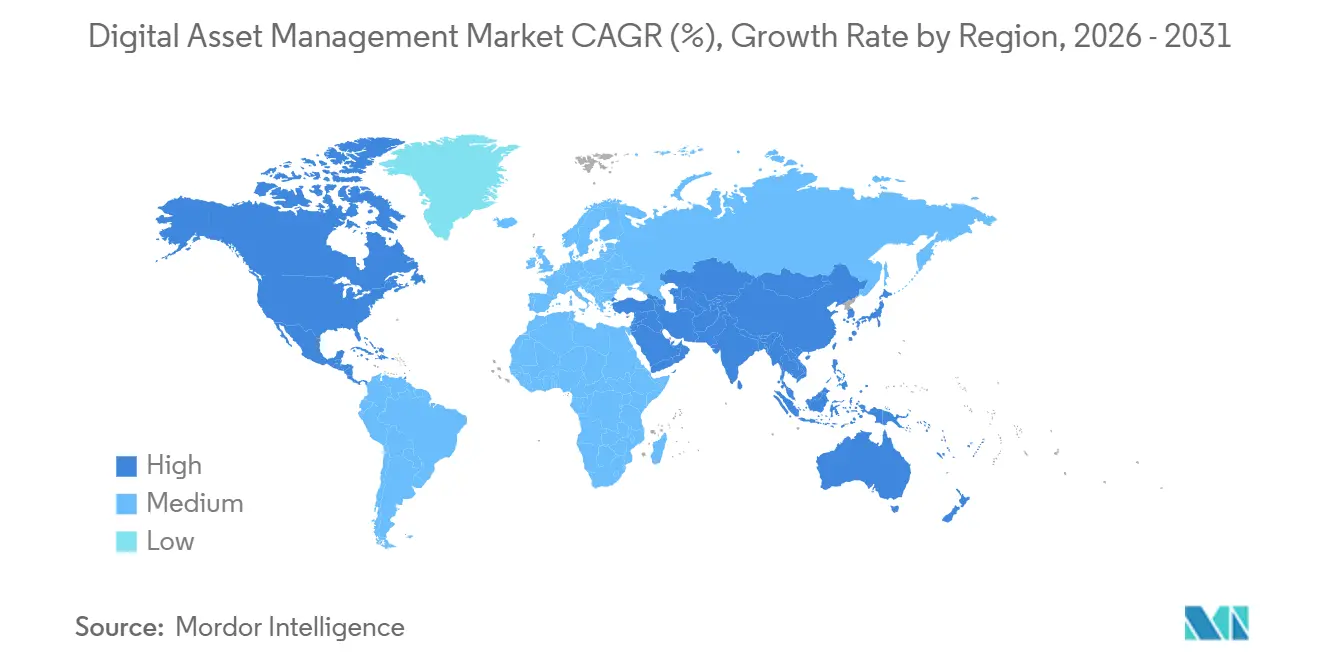

- Por geografia, a América do Norte respondeu por uma participação de 36,27% em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 14,84% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Ativos Digitais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do Volume e da Velocidade de Ativos de Mídia Rica no Comércio Omnicanal | +2.8% | Global, Início na América do Norte e Europa | Médio Prazo (2 a 4 Anos) |

| Rápida Migração para Plataformas de Gestão de Ativos Digitais Nativas em Nuvem com Aprimoramento de Inteligência Artificial na América do Norte | +2.5% | Principalmente América do Norte, Expandindo-se para Europa e APAC | Curto Prazo (≤2 Anos) |

| Demanda Crescente por Ativos de Streaming de Vídeo Personalizados na Ásia-Pacífico | +2.2% | Núcleo APAC, Notavelmente China, Índia, Japão, Coreia do Sul | Médio Prazo (2 a 4 Anos) |

| Integração da Gestão de Ativos Digitais com CMS Headless para Distribuição de Conteúdo em Tempo Real | +1.9% | Global, Liderado por Empresas Digitais na América do Norte e Europa | Curto Prazo (≤2 Anos) |

| Pressão Regulatória por Acessibilidade (WCAG 2.2) Elevando os Padrões de Metadados na Europa | +1.6% | Europa, com Multinacionais Adotando Globalmente | Longo Prazo (≥4 Anos) |

| Surgimento de Marcação Automática Baseada em Inteligência Artificial Generativa Reduzindo o Tempo de Lançamento no Mercado | +2.1% | Maior Adoção na América do Norte e Europa | Curto Prazo (≤2 Anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Volume e da Velocidade de Ativos de Mídia Rica no Comércio Omnicanal

Marcas de bens de consumo embalados aumentaram os gastos com publicidade digital, elevando a contagem de ativos a milhões e sobrecarregando bibliotecas legadas. Empresas que combinaram gestão de ativos digitais com gestão de informações de produtos reduziram a criação de ativos duplicados em 30 a 50% e encurtaram os ciclos de lançamento de campanhas em 26%.[1]MediaValet, "Healthcare Digital Asset Management," mediavalet.com A orquestração centralizada também desbloqueou USD 184.000 em economias anuais provenientes da reutilização de conteúdo. Varejistas que combinam gestão de ativos digitais e gestão de informações de produtos relatam agora 45% mais vendas habilitadas por vídeo, pois cada SKU herda imagens com direitos liberados, texto localizado e variações geradas por inteligência artificial sob demanda.[2] Cloudinary, "Intelligent Digital Asset Management," cloudinary.com Com o Gartner estimando que 20% das transações de comércio eletrônico serão realizadas por meio de plataformas de inteligência artificial até 2030, as empresas veem a gestão de ativos digitais como a espinha dorsal de vitrines automatizadas e hiperpersonalizadas. Isso acelera os ciclos de atualização dos sistemas locais legados que carecem de entrega orientada por API.

Rápida Migração para Plataformas de Gestão de Ativos Digitais Nativas em Nuvem com Aprimoramento de Inteligência Artificial na América do Norte

Uma empresa de tecnologia da Fortune 100 migrou 1,8 milhão de ativos (50 terabytes) para SaaS, reduzindo o custo total de propriedade e obtendo ganhos de produtividade de 25% por meio da associação automatizada de produtos a ativos. O Progress Software Automate MFT anuncia custos 50% menores em comparação com suítes de transferência locais, ao mesmo tempo em que atende aos controles SOC 2 e HIPAA. A Bynder ultrapassou um bilhão de pesquisas com inteligência artificial em setembro de 2025, destacando a demanda crescente por descoberta semântica e multimodal. Os fornecedores de nuvem competem com inteligência artificial integrada, APIs abertas e modelos de conformidade, com a Forrester nomeando a Aprimo e a Orange Logic como líderes em 2026. Essa migração para a nuvem é reforçada pela preferência do CFO por modelos OPEX, impulsionando o mercado de gestão de ativos digitais em direção à receita por assinatura.

Demanda Crescente por Ativos de Streaming de Vídeo Personalizados na Ásia-Pacífico

As empresas da APAC superam a América do Norte no crescimento do orçamento de inteligência artificial (26% vs. 19%), e 33% dos CEOs conduzem pessoalmente as iniciativas de inteligência artificial.[3]Dhruv Dhumatkar, "How APAC's Data Infrastructure Will Mature in 2026," DigiconAsia, digiconasia.net A infraestrutura de centros de dados da Índia está crescendo a um CAGR de 16%, exemplificada pelo cluster Nvidia Blackwell de USD 2 bilhões da Yotta, previsto para lançamento em agosto de 2026. A capacidade hiperescala regional viabiliza fluxos de trabalho de transcodificação, legendagem e moderação em tempo real, essenciais para streams personalizados. A instalação de 100 megawatts da UPC Volt em Hyderabad e o campus da ESR em Navi Mumbai ampliam ainda mais a infraestrutura de baixa latência, alinhando-se ao Barômetro de Risco da Allianz, que aponta a inteligência artificial entre os dois principais riscos empresariais na região. À medida que as marcas correm para adaptar clipes de vídeo por espectador, as plataformas de gestão de ativos digitais equipadas com codificação acelerada por GPU e governança automatizada de direitos ganham prioridade estratégica.

Integração da Gestão de Ativos Digitais com CMS Headless para Distribuição de Conteúdo em Tempo Real

A parceria da Cloudinary com a Contentful em novembro de 2025 permite que profissionais de marketing editem vídeos, solicitem pesquisa com inteligência artificial e publiquem sem sair da interface do CMS. A API de gestão de ativos digitais da Acquia adicionou webhooks e conectores de pesquisa instantânea, permitindo envios de ativos orientados por eventos para qualquer front-end headless. No entanto, a pesquisa da Adobe no Oriente Médio mostra que apenas 57% das grandes empresas implementaram totalmente arquiteturas de API, apesar de 61% afirmarem ter infraestruturas de nuvem maduras. O Seletor de Conteúdo nativo da Wedia dentro do Adobe Creative Cloud e do Microsoft 365 demonstra como a vinculação dinâmica elimina erros de versão e garante que as atualizações do ativo principal se propaguem universalmente. Em conjunto, esses avanços transformam a gestão de ativos digitais de um sistema de registro em um sistema de ação otimizado para o comércio em tempo real.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Total de Propriedade de Suítes de Gestão de Ativos Digitais de Nível Corporativo para PMEs | -1.8% | Global, Agudo na América do Sul, África, Sudeste Asiático | Médio Prazo (2 a 4 Anos) |

| Mandatos de Soberania e Residência de Dados Limitando o Armazenamento Transfronteiriço de Ativos | -2.1% | Europa Primeiro, Expandindo-se para Índia, Emirados Árabes Unidos, China, Nigéria | Longo Prazo (≥4 Anos) |

| Repositórios Legados Fragmentados Dificultando a Migração Contínua | -1.5% | América do Norte e Europa | Médio Prazo (2 a 4 Anos) |

| Mão de Obra Qualificada Limitada para Governança de Metadados Baseada em Inteligência Artificial | -1.2% | Global, Mais Elevado em Mercados Emergentes | Longo Prazo (≥4 Anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade de Suítes de Gestão de Ativos Digitais de Nível Corporativo para PMEs

Projetos fracassados custam em média USD 2,5 milhões ao longo de três anos, com 67% de abandono em 18 meses devido a má governança, e não a falhas de software. Soluções SaaS de nível básico, como LightRocket (a partir de USD 350 por mês) ou o nível Team Cloud do ResourceSpace, facilitam os custos de licenciamento, mas frequentemente omitem metadados de inteligência artificial, residência multirregional e automação avançada. A Activo alerta os compradores a alocar 15 a 25% do gasto total para governança, contratando um gerente de gestão de ativos digitais (USD 85.000 a 120.000) mais curadores, custos que podem rivalizar com a própria plataforma. Sem esse investimento, o caos de metadados corrói o retorno sobre o investimento, especialmente para pequenas empresas que carecem de capacidade de gestão de mudanças.

Mandatos de Soberania e Residência de Dados Limitando o Armazenamento Transfronteiriço de Ativos

O Regulamento de Resiliência Operacional Digital da UE, a Lei de Dados e o Quadro de Soberania em Nuvem exigem processamento localizado, forçando os fornecedores de gestão de ativos digitais a implantar clusters exclusivos na UE e a obter a certificação SEAL.[4]European Commission, "Digital Strategy," digital-strategy.ec.europa.eu A Microsoft admitiu que não pode proteger totalmente os dados da UE da exposição à Lei CLOUD dos EUA, aumentando a pressão dos clientes por hospedagem europeia. Fora da Europa, a Lei de Proteção de Dados Pessoais Digitais da Índia, a PIPL da China e as leis nigerianas de 2023 criam um mosaico de regras de residência documentadas pela DLA Piper. Esses mandatos inflacionam os custos de infraestrutura, atrasam os lançamentos globais e complicam a expansão do mercado de gestão de ativos digitais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Ganham Tração em Meio à Complexidade de Governança

As soluções responderam por 66,26% da participação do mercado de gestão de ativos digitais em 2025, impulsionadas por investimentos em mecanismos de marcação com inteligência artificial, módulos de direitos e orquestradores de fluxo de trabalho. No entanto, a receita de serviços deve superar o tamanho geral do mercado de gestão de ativos digitais a um CAGR de 14,33% até 2031, à medida que as empresas enfrentam metadados complexos e proliferação de sistemas legados. Grandes migrações, como o projeto de 1,8 milhão de ativos da Infogain, revelam que limpar, mapear e administrar metadados frequentemente supera as cargas de trabalho de configuração de software. Organizações que reservam 15 a 25% dos orçamentos de programa para governança alcançam lançamentos 40% mais rápidos e 60% maior adoção pelos usuários, impulsionando a demanda recorrente por implementação, gestão de mudanças e contratos de metadados gerenciados.

Além disso, os fornecedores estão cada vez mais incorporando o ajuste de modelos de inteligência artificial e a otimização contínua de fluxos de trabalho em níveis de assinatura, borrando as fronteiras entre software e serviços. Os clientes dependem de parceiros para treinar modelos de visão em iconografia específica da marca e para recalibrar taxonomias que reflitam novos lançamentos de produtos. À medida que a gestão de ativos digitais migra de sistema de registro para sistema de ação, os serviços profissionais tornam-se o elemento que mantém a governança, a conformidade e a satisfação do usuário alinhadas com os resultados de negócios.

Por Modo de Implantação: Nuvem Cresce Apesar do Enraizamento Local

As implantações locais responderam por 59,76% do mercado de gestão de ativos digitais em 2025, pois setores altamente regulamentados ainda preferem infraestrutura interna. No entanto, as instâncias em nuvem devem crescer 14,29% ao ano até 2031, impulsionadas por custos iniciais mais baixos, escalabilidade elástica e complementos de inteligência artificial integrados. Suítes SaaS como o Progress Software Automate MFT anunciam custo de propriedade 50% menor do que as pilhas auto-hospedadas, ao mesmo tempo em que atendem aos padrões SOC 2 e HIPAA. Empresas que migram para nuvens orientadas por API relatam tempos de resposta de interface mais rápidos, atualizações mais simples e opções de integração modular que encurtam as filas de desenvolvimento.

As regras de soberania de dados sustentam padrões híbridos. Bancos europeus, por exemplo, mantêm arquivos mestres em servidores locais para satisfazer o DORA, mas enviam derivados e renderizações para nuvens regionais para entrega. Na Ásia-Pacífico, os investimentos hiperescala da Yotta, UPC Volt e ESR criam âncoras locais que permitem às marcas cumprir as diretrizes de localização de dados enquanto aproveitam o processamento rico em GPU para vídeo generativo. Com o tempo, nuvens multilocatárias com partições soberanas opcionais parecem preparadas para absorver a maior parte das novas cargas de trabalho, mesmo que arquivos de missão crítica permaneçam localmente.

Por Porte da Organização: PMEs Aceleram com Preços por Consumo

As grandes empresas detinham 62,98% da participação em 2025 em virtude de capital e administradores internos, mas as Pequenas e Médias Empresas (PMEs) representam o segmento de crescimento mais rápido do mercado de gestão de ativos digitais, com um CAGR de 14,01%. Preços flexíveis da ResourceSpace e da LightRocket, juntamente com construtores de automação sem código da Cloudinary, permitem que empresas menores implementem gestão de ativos digitais sem conhecimento de programação ou consultores de alto custo. Ainda assim, os custos de pessoal continuam sendo um obstáculo: a Activo estima que a equipe mínima de governança consiste em um gerente de gestão de ativos digitais em tempo integral mais vários curadores em tempo parcial, uma despesa que muitas PMEs compensam terceirizando para parceiros de serviços gerenciados.

Implementações bem-sucedidas no mercado intermediário enfatizam modelos com restrições que bloqueiam elementos de marca enquanto permitem edições locais, mantendo assim a consistência sem aumentar o quadro de pessoal. Enquanto isso, grandes organizações continuam a buscar implantações em escala continental que combinam conselhos regionais de ativos e modelos de inteligência artificial personalizados para classificar produtos em mais de 190 países, garantindo que mantenham a dominância de gastos mesmo que o crescimento se incline para a base de clientes de cauda longa.

Por Aplicação: Gestão de Comércio Eletrônico Supera os Fluxos de Trabalho Tradicionais de Campanhas

A capacitação de vendas e marketing respondeu por 33,43% da receita de 2025, mas a gestão de produtos e comércio eletrônico deve superar todos os outros casos de uso a um CAGR de 14,89%. A ascensão do conteúdo atômico — um mestre gerando renderizações específicas por localidade, canal e SKU — estreitou o vínculo entre gestão de ativos digitais e gestão de informações de produtos. Varejistas que integram ambos os sistemas alcançam entrega de imagens 90% mais rápida para vitrines digitais e um aumento de 45% nas vendas impulsionadas por vídeo. O mercado de gestão de ativos digitais para comércio eletrônico também se beneficia de mecanismos de inteligência artificial que pontuam automaticamente imagens para conformidade com as diretrizes de marketplaces, reduzindo drasticamente as rejeições de listagens.

Os fluxos de trabalho tradicionais de transmissão e publicação ainda exigem transcodificações versionadas, sincronização de legendas e recuperação de arquivos, mantendo as emissoras como clientes âncora. No entanto, até mesmo as emissoras estão reformulando conteúdo para aplicativos diretos ao consumidor que espelham as táticas de personalização do comércio eletrônico, borrando ainda mais as fronteiras entre capacitação de campanhas e serviços de conteúdo transacional.

Por Setor de Usuário Final: Saúde e Ciências da Vida Emergem como o Segmento de Crescimento Mais Rápido

Mídia e entretenimento mantiveram uma participação de 32,12% em 2025, aproveitando a gestão de ativos digitais para vastas bibliotecas de vídeo, versionamento episódico e janelas de direitos. Saúde e ciências da vida, no entanto, registrarão um CAGR de 15,51% até 2031, impulsionado por plataformas em conformidade com HIPAA que centralizam vídeos de educação de pacientes, módulos de treinamento médico e materiais criativos de arrecadação de fundos. A MediaValet observa que todos os seus clientes de saúde alcançaram retorno sobre o investimento em um ano, sublinhando a demanda reprimida por hubs de ativos regulamentados e multissite.

A adoção no setor BFSI cresce em meio ao endurecimento dos mandatos de KYC e divulgação, enquanto marcas de varejo e bens de consumo embalados expandem prateleiras digitais que devem localizar promoções em tempo real. Manufatura, governo, educação e tecnologia da informação injetam requisitos de nicho, desde armazenamento de CAD 3D até autorização de segurança em vários níveis, que estimulam esquemas de metadados especializados. Coletivamente, esses segmentos verticais diversificam a receita e reduzem a dependência de grandes empresas de mídia, protegendo os fornecedores contra os ciclos de gastos com entretenimento.

Análise Geográfica

A América do Norte, com 36,27% da receita de 2025, beneficia-se da adoção precoce de SaaS e de orçamentos robustos para pipelines de conteúdo assistidos por inteligência artificial. As empresas da região lideram nos lançamentos de pesquisa semântica e integram a gestão de ativos digitais com nuvens de marketing mais amplas, reforçando a posição dominante da região, mas também intensificando a concorrência entre fornecedores. A Europa segue de perto, embora sua trajetória seja moldada pelo WCAG 2.2, pelo DORA e pelas nascentes certificações de soberania em nuvem SEAL, que aumentam os gastos com conformidade, mas estimulam a demanda por controles automatizados de expiração de direitos e residência. A admissão da Microsoft em 2025 sobre a exposição à Lei CLOUD acelerou uma migração para nuvens hospedadas na UE, levando os provedores a lançar regiões em Frankfurt, Paris e Varsóvia dedicadas a cargas de trabalho com uso intensivo de conteúdo.

A Ásia-Pacífico é o motor de crescimento do mercado de gestão de ativos digitais, projetado a um CAGR de 14,84% até 2031. As estratégias governamentais de inteligência artificial na China, Índia e Japão estão desbloqueando subsídios públicos para clusters de GPU locais, convertendo ventos favoráveis de infraestrutura em orçamentos corporativos de gestão de ativos digitais. O pipeline de centros de dados de 580.000 metros quadrados da Índia e os gastos de USD 2 bilhões em GPU da Yotta destacam a escala do investimento que direciona cargas de trabalho para a região. A disposição das empresas da APAC de aumentar os orçamentos de inteligência artificial mais rapidamente do que seus pares globais sublinha a demanda por plataformas de gestão de ativos digitais que incorporem modelos de difusão generativa, controle de qualidade de vídeo e suporte a taxonomia multilíngue prontos para uso.

A América do Sul está construindo um hub regional ancorado pelo Brasil, que detém aproximadamente 41% da capacidade de tecnologia da informação instalada no continente. O complexo BZR 50 bilhões (USD 9,62 bilhões) do TikTok Pecém e a expansão em fases de BZR 50 bilhões (USD 9,62 bilhões) do Rio IA City apontam para uma base endereçável crescente, embora o vencimento do incentivo Redata em março de 2026 tenha reduzido drasticamente as previsões de investimento anual. Padrões de hospedagem híbrida onshore/offshore, portanto, devem permanecer prováveis à medida que os fornecedores avaliam latência versus custo.

O Oriente Médio e a África mostram adoção desigual, mas promissora. Empresas do Golfo, ricas em infraestruturas de nuvem maduras, buscam gestão de ativos digitais pronta para API para conectar conteúdo multilíngue e culturalmente adaptado, enquanto partes da África apostam em estratégias mobile-first à medida que a largura de banda se expande. Programas de digitalização governamental e mandatos de nuvem soberana devem incrementalmente elevar os gastos, mas a escassez de habilidades e as lacunas de conectividade moderarão o ritmo.

Cenário Competitivo

A concentração no mercado de gestão de ativos digitais se modera à medida que especialistas nativos em nuvem corroem a participação dos incumbentes. Adobe, OpenText, Oracle, Bynder e Aprimo mantêm a liderança por meio de suítes completas e vastos catálogos de integração. O acordo de USD 1,9 bilhão da Adobe com o Semrush combina gestão de ativos digitais com inteligência de conteúdo, permitindo que os profissionais de marketing vinculem tags de ativos à classificação de pesquisa — um diferencial que nenhum de seus concorrentes ainda iguala. A fusão de USD 3,7 bilhões da Getty Images com a Shutterstock condensou os fluxos de trabalho de banco de imagens, incentivando os fornecedores de gestão de ativos digitais a pré-integrar reconciliações de direitos que protegem contra licenças expiradas.

O impulso do código aberto, liderado pelo lançamento do Cloud Content Repository da Hyland em agosto de 2025, oferece às empresas uma saída do aprisionamento tecnológico enquanto fomenta um ecossistema de plug-ins. O lançamento XI da Canto funde suas aquisições de 2023 a 2024 em uma interface orientada por inteligência artificial generativa, ilustrando como fornecedores de médio porte superam conjuntos de funcionalidades. A Cloudinary, classificada como Visionária pelo Gartner, atrai desenvolvedores com mais de 25 SDKs e faturamento baseado em uso que escala para baixo tão facilmente quanto para cima, atraindo marcas com foco em SaaS.

Espaços em branco permanecem em torno de metadados de inteligência artificial com validação humana no ciclo, orquestração de CMS headless e suporte a migração em fases. Fornecedores que abordam a fadiga de governança — 73% dos projetos falham após 18 meses — ao incorporar ferramentas de administração e painéis de retorno sobre o investimento capturarão a demanda latente. No geral, os cinco principais fornecedores detêm conjuntamente entre 55 e 65% da participação.

Líderes do Setor de Gestão de Ativos Digitais

Adobe Inc.

Canto Inc.

CELUM GmbH

Oracle Corporation

IBM Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Yotta Data Services comprometeu USD 2 bilhões para um cluster de GPU Nvidia Blackwell em Noida, Índia, previsto para implantação em agosto de 2026.

- Fevereiro de 2026: A Hyland ampliou sua Content Innovation Cloud, citando um salto de 220% ano a ano na adoção de fluxos de trabalho agênticos durante o quarto trimestre de 2025.

- Fevereiro de 2026: A ESR investiu Rs 900 crore (USD 108 milhões) para construir um campus multinível pronto para inteligência artificial em Navi Mumbai.

- Janeiro de 2026: A Wedia lançou um artigo posicionando a gestão de ativos digitais como a espinha dorsal criativa da era da inteligência artificial generativa.

Escopo do Relatório Global do Mercado de Gestão de Ativos Digitais

O Relatório do Mercado de Gestão de Ativos Digitais é Segmentado por Componente (Soluções, Serviços), Modo de Implantação (Local, Nuvem), Porte da Organização (PMEs, Grandes Empresas), Aplicação (Capacitação de Vendas e Marketing, Fluxos de Trabalho de Transmissão e Publicação, Gestão de Produtos e Comércio Eletrônico, Repositórios de Fotografia, Gráficos e Design, Gestão de Documentos e Conhecimento), Setor de Usuário Final (Mídia e Entretenimento, BFSI, Governo e Setor Público, Saúde e Ciências da Vida, Varejo e Bens de Consumo Embalados, Manufatura, Tecnologia da Informação e Telecomunicações, Restante do Setor de Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções |

| Serviços |

| Local |

| Nuvem (SaaS) |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Capacitação de Vendas e Marketing |

| Fluxos de Trabalho de Transmissão e Publicação |

| Gestão de Produtos e Comércio Eletrônico |

| Repositórios de Fotografia, Gráficos e Design |

| Gestão de Documentos e Conhecimento |

| Mídia e Entretenimento |

| BFSI |

| Governo e Setor Público |

| Saúde e Ciências da Vida |

| Varejo e Bens de Consumo Embalados |

| Manufatura |

| Tecnologia da Informação e Telecomunicações |

| Restante do Setor de Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Quênia | |

| Restante da África |

| Por Componente | Soluções | |

| Serviços | ||

| Por Modo de Implantação | Local | |

| Nuvem (SaaS) | ||

| Por Porte da Organização | Pequenas e Médias Empresas (PMEs) | |

| Grandes Empresas | ||

| Por Aplicação | Capacitação de Vendas e Marketing | |

| Fluxos de Trabalho de Transmissão e Publicação | ||

| Gestão de Produtos e Comércio Eletrônico | ||

| Repositórios de Fotografia, Gráficos e Design | ||

| Gestão de Documentos e Conhecimento | ||

| Por Setor de Usuário Final | Mídia e Entretenimento | |

| BFSI | ||

| Governo e Setor Público | ||

| Saúde e Ciências da Vida | ||

| Varejo e Bens de Consumo Embalados | ||

| Manufatura | ||

| Tecnologia da Informação e Telecomunicações | ||

| Restante do Setor de Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de gestão de ativos digitais até 2031?

Espera-se que o mercado atinja USD 14,42 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

As implantações baseadas em nuvem devem crescer a um CAGR de 14,29% entre 2026 e 2031.

Qual segmento de aplicação apresenta o maior crescimento?

A gestão de produtos e comércio eletrônico avança a um CAGR de 14,89% até 2031.

Por que a receita de serviços está crescendo mais rapidamente do que o software em gestão de ativos digitais?

As empresas precisam de expertise em implementação, migração de metadados e governança, impulsionando os serviços a um CAGR de 14,33%.

Qual região oferece as melhores perspectivas de crescimento para gestão de ativos digitais?

A Ásia-Pacífico lidera com um CAGR projetado de 14,84% até 2031, apoiado por iniciativas soberanas de inteligência artificial e construção de centros de dados hiperescala.

Qual é a principal barreira para a adoção de gestão de ativos digitais pelas PMEs?

O alto custo total de propriedade, incluindo a contratação de pessoal de governança, continua sendo o principal obstáculo.

Página atualizada pela última vez em: