Tamanho e Participação do Mercado de Biotech Branca

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 454.60 Bilhões de dólares |

| Tamanho do Mercado (2031) | 580.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.21% CAGR |

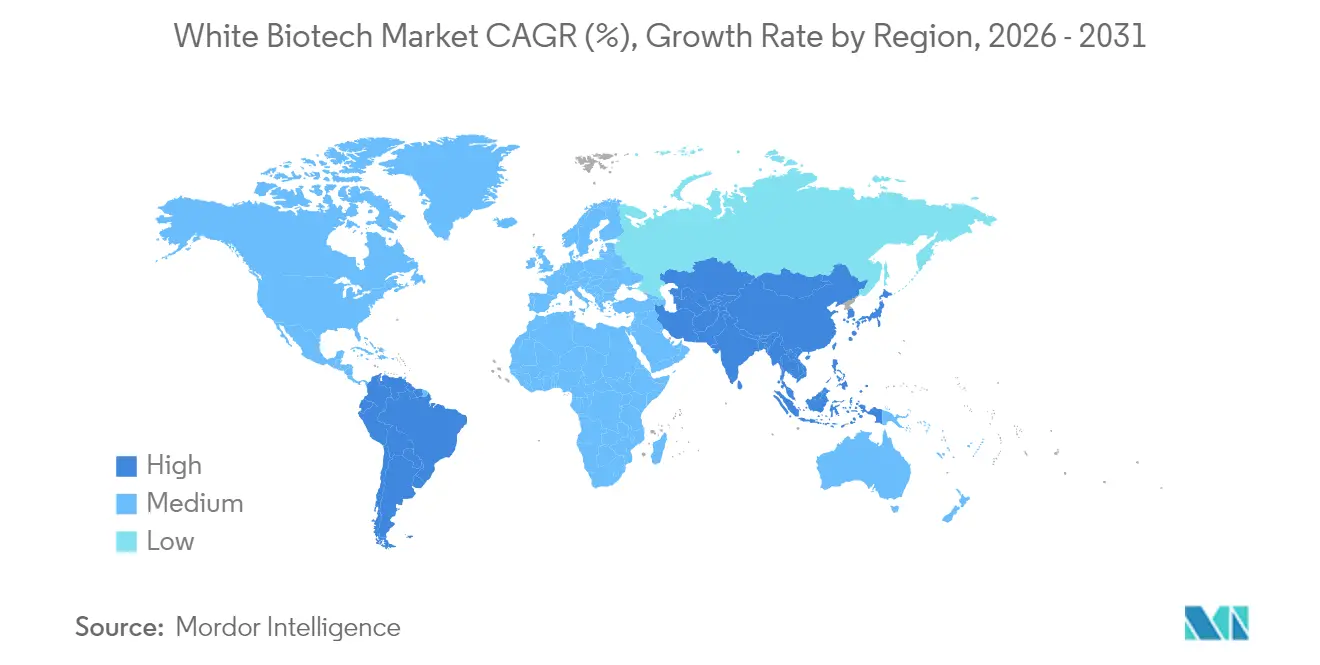

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

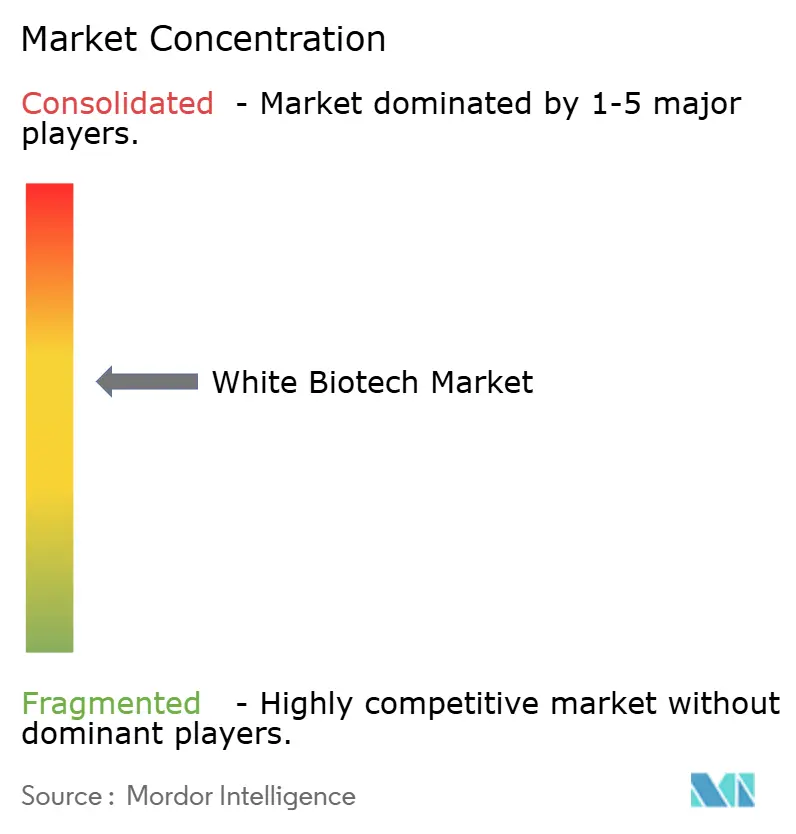

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biotech Branca por Mordor Intelligence

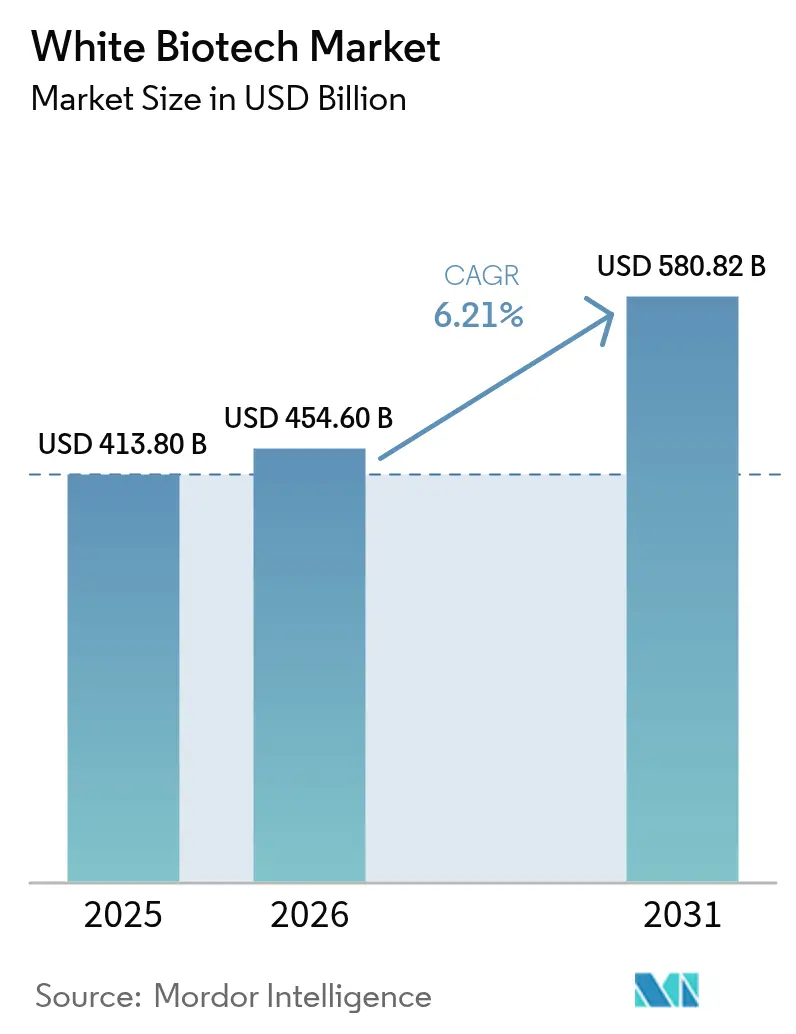

O tamanho do mercado de biotech branca foi avaliado em USD 413,8 bilhões em 2025 e estima-se que cresça de USD 454,6 bilhões em 2026 para atingir USD 580,82 bilhões até 2031, a um CAGR de 6,21% durante o período de previsão (2026-2031). A demanda impulsionada por políticas para combustível de aviação sustentável, etanol e polímeros de origem biológica está redirecionando capital dos ativos petroquímicos para plataformas de fermentação, com regimes de precificação de carbono e mandatos de mistura traduzindo a intenção regulatória em fluxos de receita previsíveis. Avanços em biologia sintética estão comprimindo os prazos de P&D, reduzindo os requisitos de dosagem de enzimas e elevando os rendimentos de bioquímicos de alto valor, o que melhora ainda mais o custo total de propriedade para compradores nos mercados finais de alimentos, ração e indústria. Produtores integrados estão expandindo nova capacidade na América do Norte, Europa e Ásia-Pacífico, mas a aquisição de matérias-primas a custos competitivos e os longos ciclos de construção permanecem obstáculos estruturais. No geral, o mercado de biotech branca está evoluindo de uma oportunidade de nicho para um componente mainstream da cadeia de suprimentos, auxiliado por um conjunto crescente de acordos de compra de empresas de bens de consumo e companhias aéreas que exigem reduções verificáveis nas emissões de Escopo 3.

Principais Conclusões do Relatório

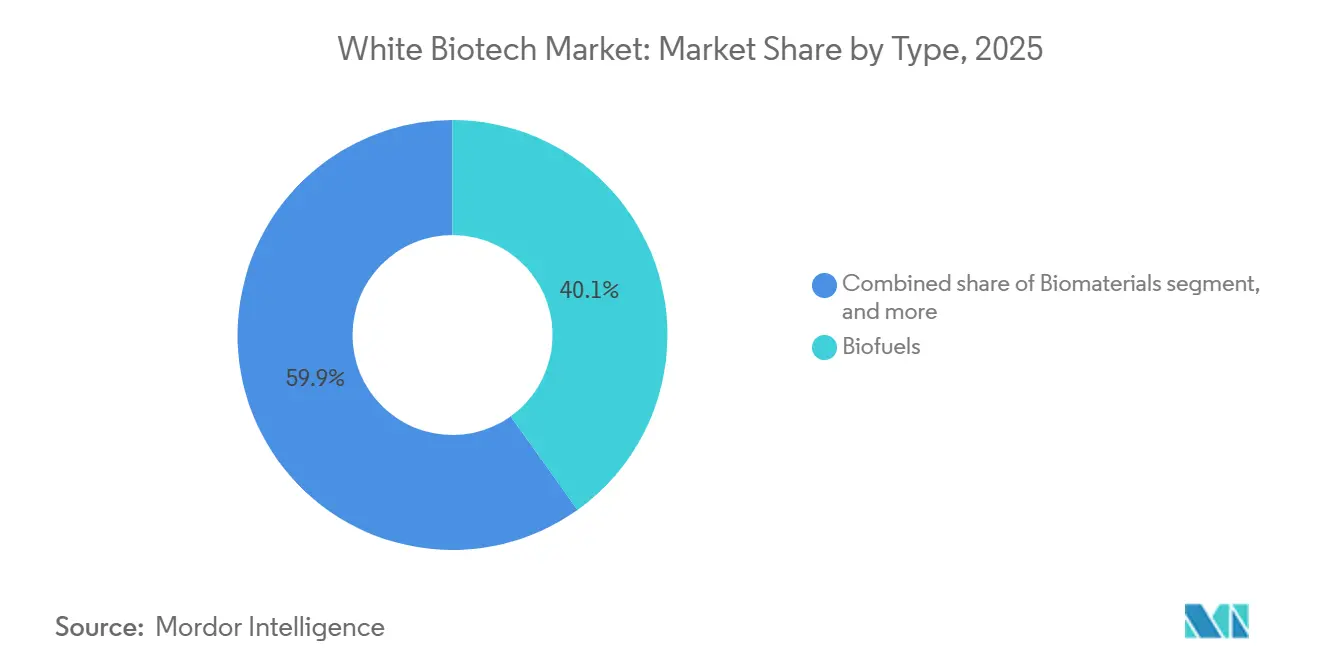

- Por tipo, os biocombustíveis lideraram com 40,12% da participação do mercado de biotech branca em 2025, enquanto os biomateriais estão se expandindo a um CAGR de 7,29% até 2031

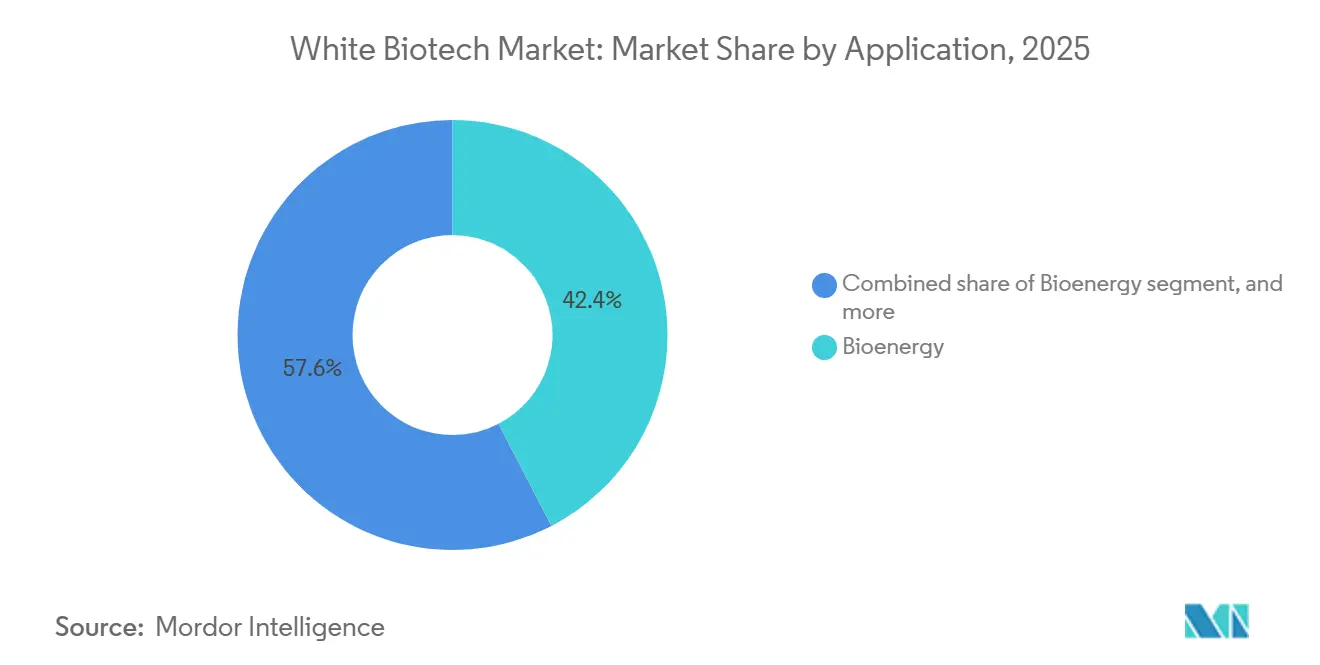

- Por aplicação, a bioenergia representou 42,39% da receita em 2025, e alimentos e bebidas estão avançando a um CAGR de 8,21% até 2031.

- Por geografia, a América do Norte capturou 31,59% do valor de 2025, mas a Ásia-Pacífico deve registrar um CAGR de 9,22% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Biotech Branca

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Processos Industriais Sustentáveis | +1.2% | Global, com concentração na UE e América do Norte | Médio prazo (2-4 anos) |

| Marcos Regulatórios de Apoio e Incentivos Verdes | +1.5% | América do Norte, UE, Ásia-Pacífico (China, Índia) | Curto prazo (≤ 2 anos) |

| Avanços em Biologia Sintética e Engenharia Metabólica | +0.9% | Global, liderado pelos centros de P&D da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Biocombustíveis e Bioplásticos | +1.3% | Global, com Ásia-Pacífico e América do Sul liderando em volume | Curto prazo (≤ 2 anos) |

| Expansão das Aplicações de Enzimas Industriais em Alimentos e Bebidas | +0.7% | Global, particularmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Preferência Crescente dos Consumidores por Produtos de Base Biológica e Naturais | +0.6% | América do Norte, UE, centros urbanos na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Processos Industriais Sustentáveis

Os compromissos de descarbonização estão reformulando os critérios de aquisição nos setores de químicos, materiais e energia, com compradores corporativos especificando cada vez mais limites de conteúdo de base biológica para cumprir as metas de emissões de Escopo 3. A Estratégia de Bioeconomia atualizada da União Europeia, lançada em 2024, prioriza cadeias de valor circulares que convertem resíduos agrícolas e resíduos orgânicos municipais em intermediários de base biológica, reduzindo a dependência de matérias-primas fósseis[1]Fonte: Comissão Europeia, "Atualização da Estratégia de Bioeconomia da UE 2024," ec.europa.eu. Essa mudança de política é refletida nos compromissos do setor privado: a Unilever anunciou em 2025 que 50% de seus volumes de surfactantes seriam derivados de carbono renovável até 2030, criando demanda induzida por álcoois graxos e glicerina de base biológica. Os mecanismos de precificação de carbono em jurisdições como o Sistema de Comércio de Emissões da UE e o Padrão de Combustível de Baixo Carbono da Califórnia atribuem penalidades de custo tangíveis a insumos de origem fóssil, inclinando os cálculos de custo total de propriedade em favor de alternativas derivadas de fermentação, mesmo quando os custos de produção iniciais permanecem mais elevados. Os compradores industriais também estão examinando a transparência da cadeia de suprimentos, favorecendo fornecedores que possam documentar a rastreabilidade das matérias-primas e a intensidade de carbono do ciclo de vida, o que beneficia os produtores de biotech branca com estruturas de sustentabilidade certificadas, como ISCC PLUS ou RSB.

Marcos Regulatórios de Apoio e Incentivos Verdes

Os mandatos de mistura e os créditos fiscais estão acelerando a implantação de capital em capacidade de biocombustíveis e bioquímicos. A Lei de Redução da Inflação dos Estados Unidos, promulgada em 2022 e operacionalizada ao longo de 2024-2025, oferece créditos fiscais de produção de até USD 1,75 por galão para combustível de aviação sustentável que alcance uma redução de 50% nas emissões do ciclo de vida em relação ao combustível de aviação a petróleo, com um adicional de USD 0,01 por ponto percentual de redução adicional. Essa estrutura de incentivos catalisou anúncios de mais de 20 novos projetos de combustível de aviação sustentável na América do Norte, incluindo expansões do Grupo de Energia Renovável da Chevron e parcerias entre companhias aéreas e produtores de diesel renovável. A Política Nacional de Biocombustíveis da Índia, alterada em 2024, elevou a meta de mistura de etanol para 20% até 2025-2026 e introduziu um mecanismo de financiamento de lacuna de viabilidade para plantas de etanol de segunda geração, reduzindo os riscos de investimentos em conversão lignocelulósica, de acordo com o Ministério do Petróleo e Gás Natural da Índia[2]Fonte: Ministério do Petróleo e Gás Natural, "A Índia Atinge a Meta de Mistura de Etanol de 20%," pib.gov.in. O programa RenovaBio do Brasil, que emite créditos de descarbonização (CBIOs) negociáveis na bolsa de valores, gerou mais de 40 milhões de créditos em 2024, proporcionando um fluxo de receita que melhora a economia dos projetos para biorefinarias à base de cana-de-açúcar. Estruturas de conformidade como a Diretiva de Energias Renováveis III da UE e o ReFuelEU Aviation estão criando certeza de longo prazo para acordos de compra, que os credores exigem para financiar infraestrutura de fermentação e atualização intensiva em capital.

Avanços em Biologia Sintética e Engenharia Metabólica

A edição genômica baseada em CRISPR e a otimização de linhagens guiada por aprendizado de máquina estão comprimindo os prazos de desenvolvimento e melhorando os rendimentos de produtos derivados de fermentação. Pesquisadores do Instituto de Tecnologia de Massachusetts demonstraram em 2025 que a análise de fluxo metabólico orientada por inteligência artificial poderia aumentar a produção de succinato em Escherichia coli modificada em 34% em relação à mutagênese aleatória tradicional, reduzindo o consumo de matéria-prima por quilograma de produto. Essa capacidade é particularmente valiosa para bioquímicos de alto valor, onde mesmo ganhos modestos de rendimento se traduzem em expansão significativa de margem. As plataformas de biologia sintética também estão possibilitando a produção de moléculas anteriormente acessíveis apenas por síntese petroquímica ou extração de fontes naturais escassas. A Amyris, uma empresa de biotecnologia sediada na Califórnia, escalou a produção comercial de esqualano de base biológica, um ingrediente cosmético tradicionalmente derivado do fígado de tubarão ou de olefinas petroquímicas, usando linhagens de levedura modificadas, capturando preços premium nos mercados de cuidados pessoais. A engenharia de enzimas está avançando em paralelo: a evolução dirigida e o design computacional de proteínas produziram celulases e ligninases com maior termoestabilidade e especificidade de substrato, reduzindo os requisitos de dosagem de enzimas na produção de etanol celulósico e diminuindo os custos operacionais em um estimado de 15-20%. Essas ferramentas estão democratizando o acesso à biofabricação, permitindo que empresas menores compitam com base na inovação, e não apenas na escala.

Adoção Crescente de Biocombustíveis e Bioplásticos

Os setores de aviação e embalagens estão impulsionando uma demanda de mudança significativa por biocombustíveis substitutos e polímeros compostáveis. O consumo global de combustível de aviação sustentável atingiu aproximadamente 600 milhões de litros em 2025, um aumento de cinco vezes em relação a 2023, impulsionado pelos compromissos das companhias aéreas e pelos mandatos regulatórios na Europa e na Califórnia. As companhias aéreas estão celebrando acordos de compra de longo prazo com prêmios fixos sobre o combustível de aviação convencional, proporcionando visibilidade de receita que justifica a construção de instalações de ésteres e ácidos graxos hidroprocessados (HEFA) e de álcool para jato. Em bioplásticos, as expansões de capacidade de ácido polilático estão concentradas na Ásia-Pacífico: a Emirates Biotech anunciou uma planta de ácido polilático com capacidade de 160.000 toneladas por ano nos Emirados Árabes Unidos, prevista para 2028, visando os mercados de embalagens do Oriente Médio e da Europa. A capacidade de produção de polihidroxialcanoato deve crescer dez vezes até 2027, à medida que marcas como Danone e PepsiCo testam garrafas à base de polihidroxialcanoato para cumprir compromissos de redução de plástico. Os ventos regulatórios favoráveis incluem a Diretiva de Plásticos de Uso Único da UE e os esquemas de Responsabilidade Estendida do Produtor que penalizam embalagens não recicláveis, criando arbitragem de custos favorável a alternativas compostáveis em aplicações de serviços de alimentação.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade Limitada de Matérias-Primas com Custo Competitivo | -0.8% | UE, América do Norte, mercados emergentes com uso concorrente da terra | Curto prazo (≤ 2 anos) |

| Falta de Infraestrutura para Fermentação em Grande Escala em Mercados Emergentes | -0.6% | Ásia-Pacífico (exceto China), Oriente Médio e África, partes da América do Sul | Médio prazo (2-4 anos) |

| Alto Investimento de Capital e Requisitos de Infraestrutura | -0.7% | Global, particularmente agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Complexidade no Escalonamento de Bioprocessos | -0.5% | Global, afetando as primeiras implantações comerciais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade Limitada de Matérias-Primas com Custo Competitivo

À medida que demandas concorrentes — que vão desde exportações de pellets para geração de energia elétrica na Europa até aplicações em ração animal e alimentos — elevam os preços dos resíduos agrícolas e das culturas energéticas, os mercados de biomassa como matéria-prima estão se tornando mais restritos. No final de 2024, os preços europeus de pellets de madeira saltaram para EUR 180-220 por tonelada (USD 195-238 por tonelada). Esse aumento foi impulsionado pelas conversões de carvão para biomassa na Alemanha e nos Países Baixos. Como resultado, os produtores de etanol celulósico se viram às voltas com margens de esmagamento negativas, a menos que pudessem garantir suas próprias fontes de matéria-prima. Enquanto isso, nos Estados Unidos, os preços do milho subiram para uma média de USD 4,80 por bushel em 2025, acima dos USD 4,20 em 2023. Esse aumento comprimiu as margens de refino de etanol, levando algumas instalações a interromper temporariamente as operações durante períodos de demanda fora do pico. Para resíduos agrícolas dispersos, como palha de trigo, palha de milho e bagaço de cana-de-açúcar, os custos logísticos — abrangendo coleta, densificação e transporte — frequentemente superam USD 30-40 por tonelada. Esse alto custo diminui a vantagem que esses resíduos têm sobre as matérias-primas fósseis concentradas, que podem ser entregues de forma mais econômica por duto ou ferrovia. Embora as matérias-primas de segunda geração, incluindo resíduos sólidos urbanos e fluxos industriais de CO₂, apresentem oportunidades de diversificação, elas trazem desafios. Essas matérias-primas exigem infraestrutura de pré-processamento e navegam por incertezas regulatórias, especialmente no que diz respeito aos padrões de classificação de resíduos. As regiões que carecem de cadeias de suprimentos de biomassa estabelecidas enfrentam maiores riscos de matéria-prima. Aqui, os produtores são obrigados a investir em extensões agronômicas, instalações de armazenamento e protocolos de garantia de qualidade antes de poderem escalar sua produção.

Alto Investimento de Capital e Requisitos de Infraestrutura

A construção de uma biorrefinaria em campo aberto exige entre USD 100-500 milhões em capital inicial, com prazos de projeto que se estendem de 3 a 5 anos desde a decisão final de investimento até a operação comercial. Uma instalação de etanol celulósico com capacidade de 200 milhões de litros por ano normalmente requer USD 250-300 milhões para reatores de pré-tratamento, tanques de hidrólise enzimática, vasos de fermentação, colunas de destilação e tratamento de efluentes, além de capital de giro para estoque de matéria-prima e aquisição de enzimas. O financiamento por dívida depende de acordos de compra de longo prazo e garantias de empréstimos governamentais, que são escassos em mercados sem mandatos de biocombustíveis estabelecidos. Os investidores de capital exigem taxas internas de retorno superiores a 12-15%, difíceis de alcançar quando se compete contra ativos petroquímicos depreciados com custos de capital já amortizados. Projetos modulares de biorrefinaria e a co-localização com instalações industriais existentes — como fábricas de celulose ou refinarias de açúcar — podem reduzir a intensidade de capital em 20-30% por meio de utilidades compartilhadas e integração de calor residual, mas exigem estruturas de parceria complexas e acordos de licenciamento de tecnologia. Os mercados emergentes enfrentam obstáculos adicionais: acesso limitado a financiamento de projetos, risco cambial e lacunas em engenharia, aquisição e construção de equipamentos de bioprocessamento. Essas barreiras explicam por que mais de 60% dos acréscimos de capacidade de bioplásticos anunciados entre 2020-2025 estavam concentrados na América do Norte, Europa e China, apesar dos menores custos de matéria-prima em regiões como o Sudeste Asiático e a África Subsaariana.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Biocombustíveis Lideram, Biomateriais Aceleram

Em 2025, os biocombustíveis representaram 40,12% da receita total, enfatizando a vantagem competitiva que o etanol e o diesel renovável obtêm dos mandatos de mistura que garantem demanda consistente. Embora essa dominância estabeleça os biocombustíveis como o maior contribuinte para o mercado de biotech branca, suas margens operacionais permanecem limitadas devido à sensibilidade a preços. Na Europa, o combustível de aviação sustentável comanda um prêmio de USD 1,50-2,00 por litro sobre o Jet A-1, melhorando a rentabilidade das novas instalações de HEFA e de álcool para jato. Para lidar com a volatilidade dos preços do óleo de palma, os produtores de biodiesel estão adotando cada vez mais matérias-primas de óleo residual. Enquanto isso, os biomateriais, liderados pelo ácido polilático e pelo polihidroxialcanoato, devem crescer a um CAGR robusto de 7,29%, a taxa mais rápida dentro do setor de biotech branca, particularmente à medida que os preços à vista do ácido polilático se aproximam dos do polipropileno.

Marcando uma transição de nicho para mainstream, a NatureWorks lançou uma instalação de ácido polilático de 75.000 toneladas na Tailândia, enquanto a Balrampur Chini Mills estabeleceu uma unidade de 80.000 toneladas na Índia. As empresas de bebidas estão visando 30% de conteúdo renovável em suas garrafas, impulsionando a adoção de PET de base biológica, derivado do etanol de cana-de-açúcar. Embora as enzimas industriais operem em menor escala, suas funcionalidades únicas lhes permitem alcançar altas margens, levando ao aumento do uso em cervejaria, panificação e ração animal. Bioquímicos como o ácido bio-succínico, voltados para aplicações de alto valor em poliuretano e solventes, são apoiados pelo desenvolvimento de uma planta de 50.000 toneladas em Iowa pela DSM-Firmenich e Cargill. Esses avanços não apenas expandem o escopo do mercado de biotech branca, mas também reduzem sua dependência da economia impulsionada por combustíveis.

Por Aplicação: Bioenergia Domina, Alimentos e Bebidas Disparam

Em 2025, a bioenergia contribuiu com 42,39% do faturamento total, impulsionada pela ampla adoção da mistura de etanol e do diesel renovável, particularmente apoiada pelos créditos do Padrão de Combustível de Baixo Carbono na Califórnia. Este segmento detém a maior participação do mercado de biotech branca; no entanto, seu potencial de crescimento é moderado pelas pressões de margem decorrentes das flutuações nos preços das commodities. O setor de alimentos e bebidas, projetado para crescer a um CAGR robusto de 8,21%, emergiu como a aplicação de crescimento mais rápido. Esse crescimento é impulsionado pelo uso crescente de soluções enzimáticas, que permitem reformulações com rótulo limpo e proporcionam economia de energia em processos como cervejaria e panificação.

Os produtos farmacêuticos continuam a depender fortemente das tecnologias de fermentação para a produção de antibióticos e vitaminas. Nesse contexto, a China está expandindo sua capacidade de produção de bio-vitamina E para atender à crescente demanda no mercado de suplementos de saúde. O segmento de ração animal também está testemunhando crescimento, impulsionado pela adoção de enzimas fitase e protease, que ajudam a cumprir as rigorosas regulamentações de escoamento de nutrientes na UE e na América do Norte. Outras aplicações industriais, incluindo têxteis, produtos de limpeza e revestimentos, permanecem menores em escala, mas estão se expandindo de forma constante. Esse crescimento é atribuído à preferência crescente por alternativas de base biológica em detrimento de produtos químicos agressivos, à medida que as marcas buscam atender aos padrões de ecolabel. A diversificação e a expansão dessas aplicações destacam a resiliência e a adaptabilidade do mercado de biotech branca.

Análise Geográfica

A América do Norte, que deve representar 31,59% do valor de 2025, permanece um ator-chave no mercado de biotech branca. Essa dominância é impulsionada pela Lei de Redução da Inflação, que facilitou mais de USD 10 bilhões em investimentos em biorrefinarias por meio de créditos substanciais de combustível de aviação sustentável e diesel renovável. A produção de etanol atingiu 15,8 bilhões de galões, enquanto a capacidade de diesel renovável cresceu para 5,2 bilhões de galões, apoiada por avanços no óleo de soja e no óleo de cozinha usado. O Canadá utiliza canola e resíduos florestais para a produção de biodiesel e biometano, enquanto o México, apesar dos mandatos limitados, está visando uma meta de E10 até 2027. Com o aperto no fornecimento de milho, o crescimento futuro da região dependerá de matérias-primas celulósicas ou à base de resíduos, moldando a próxima fase do mercado de biotech branca da América do Norte. A Europa está progredindo de forma constante, apoiada pelo pacote Fit for 55, pelo mandato de 6% de combustível de aviação sustentável do ReFuelEU Aviation e por uma meta de produzir 35 bilhões de metros cúbicos de biometano até 2030, de acordo com a Comissão Europeia[3]Fonte: Comissão Europeia, "ReFuelEU Aviation: Mandato de Combustível de Aviação Sustentável," ec.europa.eu. Alemanha, França e Países Baixos estão implantando digestores anaeróbicos, enquanto Suécia e Finlândia estão incorporando a extração de lignina em biorrefinarias florestais. No entanto, os altos custos de matéria-prima e as complexas certificações de sustentabilidade estão comprimindo as margens no sul da Europa, onde a biomassa frequentemente se desloca para o norte para processamento. Apesar desses desafios, os princípios de uso em cascata delineados na Estratégia de Bioeconomia da UE garantem investimentos contínuos, fortalecendo a posição da Europa no mercado de biotech branca.

A região Ásia-Pacífico deve alcançar o CAGR mais rápido de 9,22% no mercado de biotech branca, impulsionada pelos objetivos de duplo carbono da China, pelo progresso da mistura de etanol da Índia e pelos projetos de refinaria de óleo de palma no Sudeste Asiático. A China aprovou seis plantas de etanol celulósico com capacidade combinada de 1,5 bilhão de litros em 2024. A Índia, aproveitando políticas de apoio e abundante matéria-prima de açúcar e milho, atingiu uma meta de mistura de 20% em 2025, dois trimestres antes do prazo. Indonésia e Malásia exportaram 8 milhões de toneladas de biodiesel em 2025, embora os compradores estejam exigindo cada vez mais a certificação RSPO. Japão e Coreia do Sul estão se concentrando em produtos químicos de base biológica para as indústrias cosmética e farmacêutica. Enquanto isso, a Austrália está explorando o etanol à base de palha, mas requer um apoio político mais robusto para escalar a produção. Esse crescimento rápido consolida o papel da Ásia-Pacífico como um centro de demanda crítico no mercado global de biotech branca.

Na América do Sul, o Brasil lidera como o segundo maior produtor mundial de etanol, gerando 32 bilhões de litros em 2025, apoiado pelo mercado de créditos de descarbonização do RenovaBio. A vantagem competitiva do Brasil, impulsionada pelos baixos custos de produção de cana-de-açúcar, é compensada pela instabilidade política e pelas flutuações cambiais, que afastam o investimento estrangeiro. O biodiesel à base de soja da Argentina enfrenta demanda declinante da UE, enquanto a Colômbia está considerando projetos de refinaria de óleo de palma. Esses fatores definem coletivamente um segmento de médio porte e rico em matérias-primas do mercado de biotech branca. O Oriente Médio e a África, embora ainda emergentes, detêm potencial estratégico. Os Emirados Árabes Unidos estão construindo uma planta de ácido polilático de 160.000 toneladas para atender à demanda de embalagens europeia e do Golfo. A Arábia Saudita, sob sua iniciativa Visão 2030, identificou os produtos químicos de base biológica como uma prioridade de diversificação. A África Subsaariana, apesar de seus recursos abundantes, carece da infraestrutura de conversão necessária, levando a perdas de valor da biomassa não processada. A participação futura da região no mercado de biotech branca dependerá do apoio político incremental e das transferências de tecnologia.

Panorama regulatório

A regulamentação em biotecnologia branca está sendo cada vez mais definida por vias específicas de produto e processo para ingredientes e enzimas derivados de fermentação nos principais mercados. No Reino Unido, a Food Standards Agency (FSA) publicou orientações complementares em março de 2026 para alimentos novos produzidos por fermentação de precisão ou de biomassa, esclarecendo as expectativas de dossiê quanto às narrativas de identidade e segurança, incluindo a digestibilidade de proteínas. Na União Europeia, diversas ações de 2026 também abordaram produtos essenciais da biotecnologia branca, incluindo o Regulamento (UE) 2026/196, que atualiza as especificações para aditivos alimentares, relevante para hidrocoloides viabilizados por fermentação, e o Regulamento de Execução (UE) 2026/538, que autoriza determinada goma xantana produzida com cepas especificadas como aditivo para alimentação animal.

A supervisão da UE permanece ancorada em avaliações científicas da EFSA e autorizações da Comissão para enzimas e alimentos novos, com exemplos de 2026 que abrangem avaliações de segurança de enzimas, incluindo um parecer da EFSA que apoia uma extensão de uso para uma enzima alimentar subtilisina proveniente de uma cepa geneticamente modificada de Bacillus licheniformis, e uma autorização de julho de 2026 de um hidrolisado de membrana de ovo produzido enzimaticamente como alimento novo, por meio do Regulamento de Execução (UE) 2026/1427. Além das aprovações de ingredientes, a UE adotou o Regulamento (UE) 2026/1388 em junho de 2026 sobre plantas obtidas por determinadas novas técnicas genômicas (NGTs), que molda a inovação de matérias-primas a montante e as expectativas de rastreabilidade, mantendo a segurança alimentar e de rações sob regras setoriais. Em conjunto, essas medidas reforçam a necessidade de documentação a nível de cepa, evidências de alergenicidade e digestibilidade quando relevante, e alinhamento com estruturas reconhecidas de sustentabilidade e qualidade para acesso ao mercado.

Análise da cadeia de valor

A cadeia de valor da biotecnologia branca vai desde o fornecimento de matérias-primas (açúcares, amidos, óleos, resíduos agrícolas e determinados fluxos de resíduos), passando pelo desenvolvimento de cepas e engenharia de processos (biologia sintética, engenharia enzimática e metabólica), até a fermentação e o processamento posterior (separação, purificação, concentração e formulação), antes da distribuição para setores de uso final como bioenergia, alimentos e bebidas, ração animal, produtos farmacêuticos e materiais industriais. A capacidade de escalonamento e a fabricação em conformidade com padrões de grau alimentício são pontos de conversão críticos, e parcerias com processadores estabelecidos estão sendo usadas para superar lacunas de acesso a biorreatores e sistemas de qualidade. Por exemplo, a The Every Company transferiu a produção da proteína de clara de ovo sem origem animal OvoPro para escala comercial em uma instalação da ADM em Clinton, Iowa (julho de 2026), destacando como a fabricação por contrato e a cofabricação estão se tornando parte do modelo operacional para ingredientes de fermentação de precisão.

O acesso a jusante depende da liberação regulatória e da validação de aplicações, o que, por sua vez, influencia compras, contratos de fornecimento e financiamento. Na Europa, a autorização de Alimento Novo da UE para o ingrediente de micélio Fermotein, da The Protein Brewery (junho de 2026), ilustra como as aprovações podem expandir o trabalho de formulação em nutrição ativa, panificação, snacks e alternativas lácteas, impulsionando a demanda por meio de misturadores de ingredientes e proprietários de marcas. A cadeia também inclui fornecedores especializados de insumos (enzimas, nutrientes, componentes de meios de cultura), fornecedores de equipamentos e EPC, e organismos de certificação que apoiam alegações de rastreabilidade e sustentabilidade. Os pontos de estrangulamento geralmente se concentram na logística de matérias-primas, incluindo custo e consistência, restrições de capacidade de fermentação para operações de grau alimentício, e custos de purificação a jusante para proteínas de alta pureza e ingredientes funcionais.

Cenário Competitivo

As empresas estabelecidas no mercado de biotech branca capitalizam suas vantagens de escala; no entanto, estão sendo cada vez mais desafiadas por startups orientadas por tecnologia e parcerias estratégicas que perturbam as operações tradicionais. O mercado permanece altamente competitivo, com os principais players canalizando consistentemente investimentos significativos em pesquisa e desenvolvimento para sustentar sua dominância de mercado. A tendência contínua de consolidação destaca o foco do setor em alcançar maior eficiência operacional e integrar capacidades tecnológicas avançadas para atender efetivamente às demandas em evolução do mercado.

Com os rápidos avanços tecnológicos e a crescente demanda por soluções inovadoras, o mercado está se deslocando para a competição baseada em plataformas. Empresas como a Ginkgo Bioworks estão expandindo ativamente suas parcerias ao longo da cadeia de valor de pesquisa e desenvolvimento. Ao aproveitar a biologia sintética, elas visam encurtar os prazos de desenvolvimento de produtos e reduzir os riscos de comercialização. Essas colaborações não apenas promovem a troca de conhecimento e a otimização de recursos, mas também aceleram a inovação em aplicações de biotecnologia em uma ampla gama de setores, impulsionando o mercado para frente.

A fermentação de precisão, particularmente para aplicações alimentares, representa uma área de crescimento significativa, oferecendo oportunidades para desenvolver alternativas proteicas sustentáveis e ingredientes funcionais. Empresas como a Biomatter estão na vanguarda da inovação, introduzindo plataformas de otimização de enzimas baseadas em inteligência artificial que desafiam as metodologias tradicionais de pesquisa e desenvolvimento. Esses avanços permitem um desenvolvimento de produtos mais rápido e melhoram a eficiência dos processos. Os novos entrantes no mercado estão adotando bactérias extremófilas e técnicas inovadoras de fermentação para abordar questões críticas como escassez de água e consumo de energia. Enquanto isso, as empresas estabelecidas estão respondendo a essas perturbações por meio de aquisições e acordos de licenciamento de tecnologia, garantindo que mantenham sua vantagem competitiva neste cenário de mercado em rápida evolução e dinâmico.

Líderes do Setor de Biotech Branca

Lonza Group Ltd

International Flavors & Fragrances Inc.

Corbion NV

DSM-Firmenich AG

BASF SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As liberações regulatórias e os investimentos em capacidade estão ampliando o caminho de comercialização para ingredientes alimentares e de ração viabilizados por fermentação, avançando além de volumes-piloto para um fornecimento repetível. Na Europa, as autorizações de 2026 nas estruturas de Alimento Novo e aditivos para ração, incluindo a lacto-N-tetraose (LNT) produzida por uma cepa derivada de Escherichia coli K-12 MG1655 (fevereiro de 2026) e a autorização de Alimento Novo da UE para o ingrediente de micélio Fermotein, da The Protein Brewery (junho de 2026), oferecem caminhos concretos para levar ingredientes funcionais derivados de fermentação a aplicações convencionais. Esse avanço regulatório abre espaço para fornecedores de ingredientes e formuladores construírem portfólios em oligossacarídeos do leite humano (HMOs), proteínas de micélio e outros bioquímicos especializados, onde a diferenciação do produto depende de identidade documentada, segurança e especificações consistentes.

No lado da fabricação, o investimento está se concentrando em polos biotecnológicos integrados e construções em escala comercial que abordam a lacuna de escalonamento entre P&D e volumes de mercado. A Kerry inaugurou uma instalação de fabricação biotecnológica ampliada em Carrigaline, Irlanda (janeiro de 2026), para aumentar a produção em escala industrial de enzimas lactase para lácteos sem lactose, apoiando a reformulação impulsionada por enzimas e a eficiência de processamento em alimentos e bebidas. Em proteínas doces, a Pentasweet iniciou, em março de 2026, a construção de uma instalação de produção de brazzeína em escala comercial em Vilnius, Lituânia, respaldada por um investimento de 65 milhões de euros, com operações previstas para o primeiro semestre de 2027. Junto com sinais de financiamento público, como a bolsa do European Innovation Council Accelerator concedida à Vivici (junho de 2026) para escalar proteínas lácteas fermentadas de precisão, esses movimentos apontam para oportunidades em acesso a capacidade (CDMO e cofabricação), sistemas de ingredientes prontos para aplicação (estabilizantes, enzimas, proteínas funcionais), e escalonamento específico por região na Europa e América do Norte, onde as vias regulatórias e a infraestrutura industrial estão mais estabelecidas.

Desenvolvimentos recentes do setor

- Junho de 2026: a IFF lançou o Danisco Grindsted DuoGel, um sistema estabilizante para gomas à base de plantas na Europa, Oriente Médio e África. O lançamento visa o desempenho de textura e a robustez de processamento em um formato de confeitaria de alto crescimento, onde a funcionalidade do ingrediente pode diferenciar os produtos finais. Também reforça o papel dos sistemas de texturização e formulação viabilizados por biotecnologia, à medida que a demanda muda para rótulos à base de plantas e com aditivos reduzidos.

- Maio de 2026: a IFF firmou um acordo para vender seu negócio de Food Ingredients à CVC por aproximadamente 4,3 bilhões de dólares americanos. A transação reformula a dinâmica competitiva ao transferir um portfólio de ingredientes em escala para propriedade de private equity, com espaço para investimento focado e reposicionamento de portfólio. Para categorias adjacentes à fermentação e enzimas, o desinvestimento destaca a especialização crescente entre grandes fornecedores em biociências, aromas e plataformas de ingredientes.

- Novembro de 2024: a IFF lançou o TEXSTAR, uma solução de texturização enzimática para produtos fermentados lácteos e à base de plantas. Ao converter sacarose em poli e oligossacarídeos durante a fermentação, a solução melhora a textura e os atributos sensoriais sem depender de estabilizantes adicionais. Isso amplia o processamento impulsionado por enzimas como uma palanca para a reformulação de rótulo limpo e melhorias de desempenho em aplicações alimentares fermentadas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

O mercado de biotecnologia branca é definido aqui como a receita gerada por produtos da biotecnologia industrial e processos biológicos habilitadores usados para fabricar combustíveis, produtos químicos, materiais e enzimas para usos finais industriais e de consumo nas principais regiões.

Exclusões de escopo: este dimensionamento exclui atividades de pesquisa puramente em escala laboratorial e áreas de biotecnologia não industrial que não se traduzem em valor de produção comercial.

Visão geral da segmentação

- Por Tipo

- Biocombustíveis

- Biomateriais

- Bioquímicos

- Enzimas Industriais

- Por Aplicação

- Bioenergia

- Produtos Farmacêuticos

- Alimentos e Bebidas

- Ração Animal

- Outras Aplicações

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Baixos

- Suécia

- Polônia

- Bélgica

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Vietnã

- Indonésia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Chile

- Peru

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir os limites do mercado, construir os primeiros pontos de verificação de oferta e demanda, e alinhar definições entre tipos e usos finais. Normalmente, recorremos a fontes públicas como estatísticas de bioenergia do US DOE, conjuntos de dados de combustíveis renováveis e emissões da US EPA, tabelas de produção industrial e comércio do Eurostat, indicadores industriais da OCDE, e dados relacionados à agricultura e ração da FAO, para entender a disponibilidade de insumos e os sinais de consumo a jusante.

Para conectar esses indicadores ao valor de mercado, também revisamos relatórios anuais de empresas e apresentações para investidores, publicações de associações sobre produtos de base biológica, e cobertura de imprensa confiável sobre adições de capacidade e inaugurações de plantas. Quando foi necessário padronizar o contexto financeiro a nível de empresa, utilizamos assinaturas que oferecem suporte a dados financeiros e inteligência empresarial, buscas de patentes, e visões de importação-exportação a nível de embarque para verificação cruzada de fluxos. Esses exemplos não são exaustivos, e outras fontes também foram consultadas para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar o que está sendo efetivamente produzido e consumido em biocombustíveis, bioquímicos, biomateriais e enzimas industriais, e como os preços e o mix variam por região. Conversamos com uma combinação de produtores, distribuidores, especialistas em tecnologia e processos, e usuários a jusante em aplicações de energia, alimentos e bebidas, ração e ligadas a produtos farmacêuticos, e então usamos essas informações para preencher lacunas deixadas por conjuntos de dados públicos e testar fatores de conversão e premissas de adoção.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 14% | APAC: 45% |

| Nível médio: 57% | Líderes funcionais/de unidade: 42% | EMEA: 30% |

| Participantes menores: 18% | Gerentes: 44% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma reconstrução top-down, na qual os sinais de produção e consumo industrial foram traduzidos em valor de mercado usando divisões de mix por tipo e aplicação, depois normalizados entre regiões. Corroboramos o modelo com aproximações bottom-up seletivas, como consolidações de receita de fornecedores amostrados, verificações de capacidade e utilização para principais rotas de produção de base biológica, e faixas de preço médio de venda amostradas multiplicadas por volumes implícitos, com ajustes quando surgiam discrepâncias.

Os insumos práticos que moldaram os totais incluíram mandatos de mistura de biocombustíveis e volumes de combustíveis renováveis, capacidade instalada de produção de fermentação e enzimas, disponibilidade de matérias-primas e direção de preços (por exemplo, insumos ligados a açúcar e amido), movimentos de importação-exportação de intermediários de base biológica relevantes, e demanda por uso final em aplicações de alimentos, ração e bioenergia. A previsão se baseou principalmente em análise de cenários, já que o apoio político, os ciclos de matérias-primas e o momento de escalonamento podem mudar rapidamente, e as faixas de cenário foram ancoradas pelo consenso de especialistas sobre adições de capacidade e ritmo de adoção. Quando faltavam dados bottom-up para mercados menores, foram aplicadas participações proxy com base na intensidade comercial e em indicadores de produção industrial, depois reverificadas por meio de entrevistas.

Validação de dados e ciclo de atualização

As estimativas foram validadas por triangulação entre sinais independentes, seguidas de verificações de variância que buscam valores discrepantes entre regiões, tipos e divisões de uso final. Quando um número se distanciava demais da lógica de capacidade de produção ou de marcadores de demanda ligados a políticas, revisitamos as premissas e, se necessário, recontatamos especialistas para esclarecer o que havia mudado.

Antes da aprovação final, o modelo é revisado em etapas para que as conversões de unidades, o momento cambial e as premissas de mix permaneçam consistentes. A narrativa final é então verificada em relação a desenvolvimentos recentes, como inaugurações de plantas e atualizações de políticas. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, e uma verificação final pré-entrega é realizada para que os clientes recebam a visão mais atualizada.

Dimensionamento do mercado de biotecnologia branca pela Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para biotecnologia branca podem diferir amplamente porque o termo é usado de forma diferente entre as fontes, e porque o ano-base selecionado e a lógica de precificação nem sempre estão alinhados. As diferenças também surgem de se as enzimas industriais são contabilizadas como um conjunto de receita independente, de como o valor dos biocombustíveis é tratado (valor de produção versus valor de varejo a jusante), e de quão rapidamente se presume que os aumentos de capacidade se convertem em vendas.

Na prática, os maiores fatores de divergência são as escolhas de escopo e conversão, seguidos de quão rápido se presume que os volumes ligados a políticas e a utilização se movem, e depois o momento cambial para totais multirregionais. Algumas fontes se ancoram em um único uso final, como bioenergia, enquanto outras incluem produtos químicos e materiais de base biológica mais amplos, o que altera o total mesmo antes da aplicação de premissas de crescimento. Outra causa comum é a cadência de atualização, já que novas plantas, acordos de fornecimento e mudanças em matérias-primas podem alterar significativamente o valor de curto prazo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 454,60 bilhões de dólares americanos (2026) | |

| Editora do Setor A | 375,60 bilhões de dólares americanos (2025) | Utiliza um ano-base anterior e um conjunto de produtos comumente resumido como biocombustíveis, bioquímicos e biopolímeros, o que pode subestimar a receita relacionada a enzimas e alterar o mix de precificação usado para totalizar o mercado. |

| Editora Global B | 331,55 bilhões de dólares americanos (2025) | Apoia-se em um enquadramento de produto e aplicação mais restrito em seu dimensionamento principal e aplica uma janela de crescimento diferente, de modo que o momento de escalonamento de capacidade e a tradução de volume ligado a políticas podem gerar um valor inicial mais baixo. |

A variação na tabela é explicada principalmente pela seleção do ano-base e por se as enzimas e determinados valores de intermediários de base biológica são totalmente contabilizados ou tratados parcialmente como insumos habilitadores. Ao vincular os totais a verificações de capacidade e volume ligado a políticas, e manter o mapeamento de tipo e aplicação consistente entre regiões, essas escolhas de dimensionamento permanecem rastreáveis e repetíveis, e essa é a abordagem aplicada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de biotech branca deve crescer entre 2026 e 2031?

O mercado de biotech branca deve se expandir a um CAGR de 6,21% de 2026 a 2031, elevando o valor para USD 580,82 bilhões.

Qual segmento atualmente gera a maior receita em biotech branca?

A bioenergia, impulsionada pela mistura de etanol e pelo diesel renovável, entregou 42,39% da receita de 2025.

Qual é a área de aplicação de crescimento mais rápido para soluções de biotech branca?

Alimentos e bebidas lideram com um CAGR esperado de 8,21%, à medida que as enzimas permitem a reformulação com rótulo limpo e a economia de energia.

Qual região adicionará a maior demanda incremental até 2031?

A Ásia-Pacífico deve crescer a 9,22% até 2031, o CAGR regional mais acentuado, impulsionado pela China e pela Índia.

Página atualizada pela última vez em: