Tamanho e Participação do Mercado de Chantilly

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

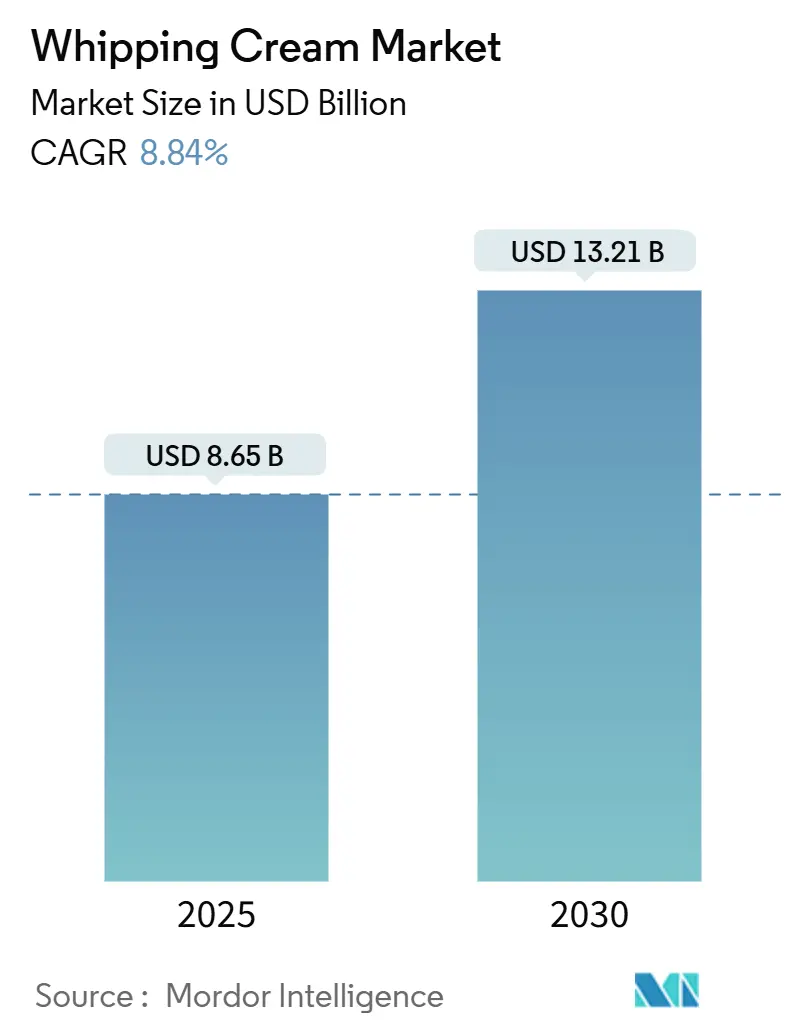

| Tamanho do Mercado (2025) | 8.65 Bilhões de dólares |

| Tamanho do Mercado (2030) | 13.21 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.84% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Chantilly pela Mordor Intelligence

O mercado global de chantilly está projetado para crescer de USD 8,65 bilhões em 2025 para USD 13,21 bilhões até 2030, a uma CAGR de 8,84%. A crescente demanda do consumidor por dietas à base de plantas e produtos sem lactose impulsionou a expansão do mercado na indústria de chantilly, obrigando os fabricantes a desenvolver alternativas usando creme de coco, leite de amêndoa e formulações à base de soja. Estes chantillys à base de plantas atendem aos requisitos de consumidores veganos e preocupados com a saúde em segmentos de panificação, confeitaria e serviços alimentares. Os investimentos em pesquisa e desenvolvimento se concentram em alcançar textura e propriedades de batimento comparáveis ao creme lácteo através de estabilizadores naturais e ingredientes de rótulo limpo, ao mesmo tempo em que estendem a vida útil do produto através de inovações em embalagem.

Principais Conclusões do Relatório

- Por fonte, o creme lácteo representou 84,01% da participação do mercado de chantilly em 2024; o creme à base de plantas está previsto para registrar a CAGR mais rápida de 11,20% até 2030.

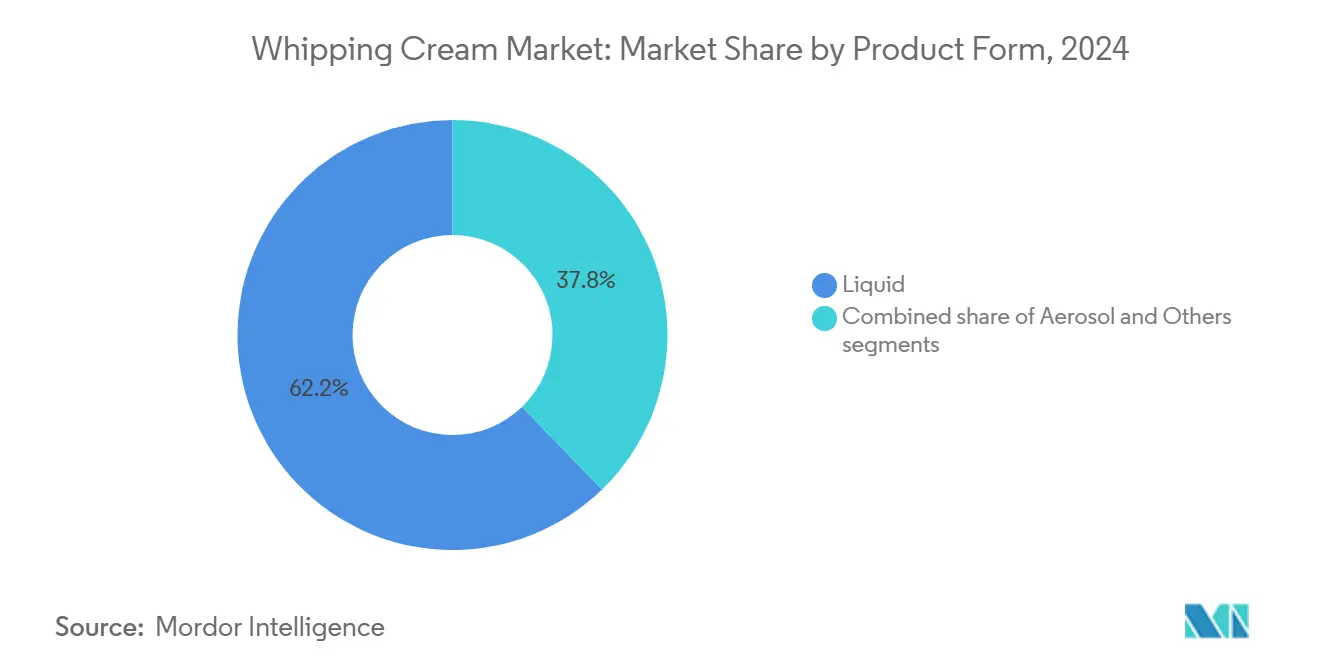

- Por forma do produto, o creme líquido representou 62,23% da participação do mercado em 2024, enquanto o creme aerossol está projetado para liderar o crescimento com uma CAGR de 9,12% até 2030.

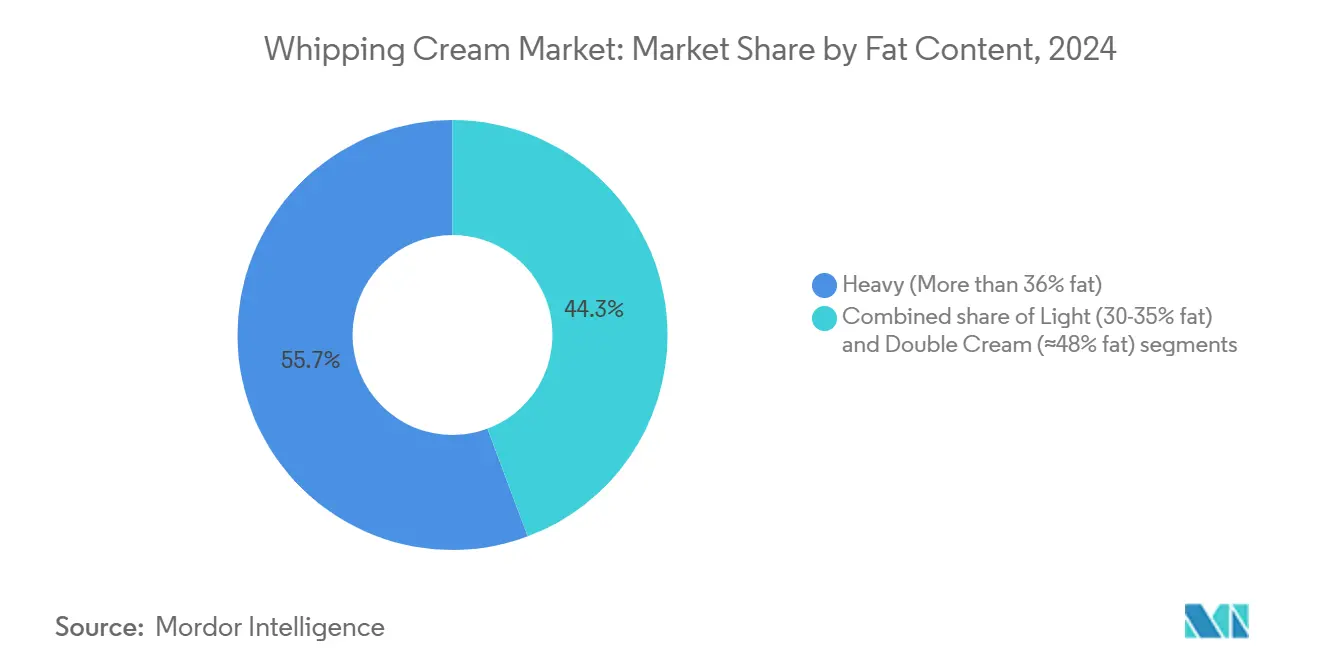

- Por teor de gordura, o chantilly pesado deteve 55,70% da receita de 2024, enquanto o creme leve está projetado para alcançar uma CAGR de 7,57% entre 2025-2030.

- Por canal de distribuição, os pontos de venda fora do comércio capturaram 57,43% da participação do mercado em 2024; o no comércio deve alcançar uma CAGR de 13,61% até 2030.

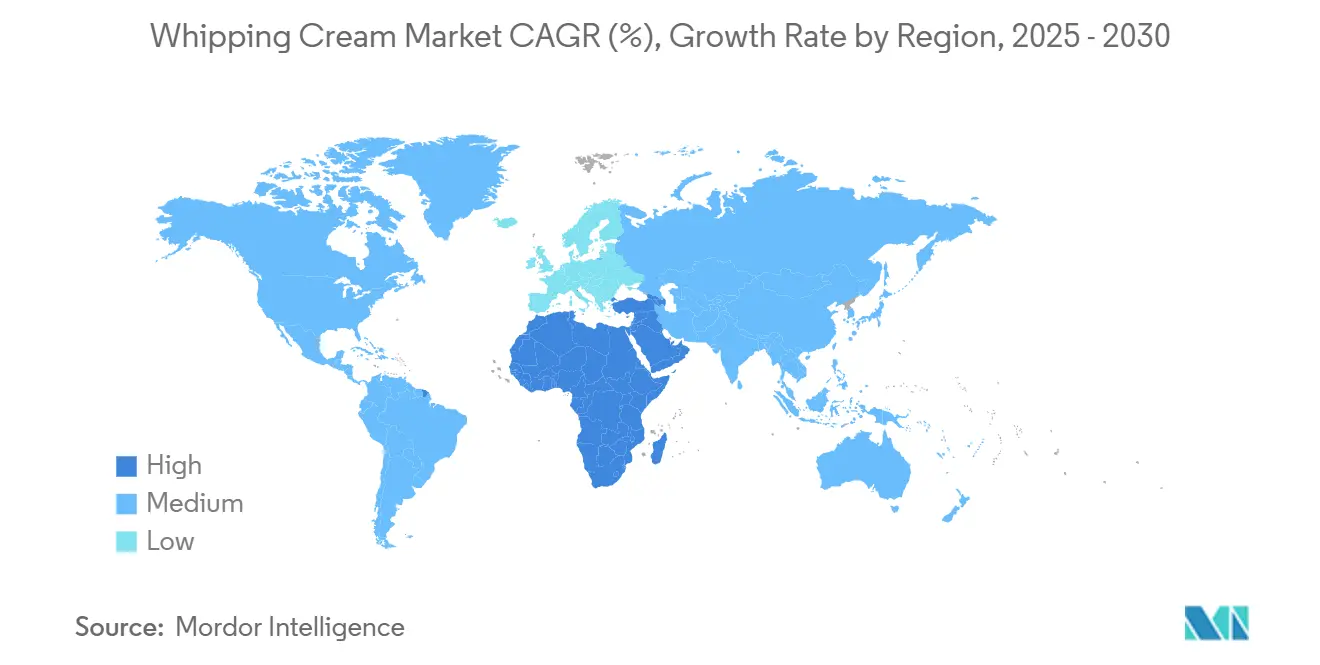

- Por geografia, a Ásia-Pacífico capturou 33,21% da participação de 2024; o Oriente Médio e África têm previsão de registrar CAGR de 8,20% durante 2025-2030.

Tendências e Insights do Mercado Global de Chantilly

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na CAGR do Mercado | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente cultura de panificação caseira entre as pessoas | +2.1% | Global, com ganhos iniciais na América do Norte e Europa | Curto prazo (≤2 anos) |

| Rápida expansão das cadeias de serviços alimentares | +1.8% | Global, particularmente na Ásia-Pacífico | Médio prazo (3-4 anos) |

| Demanda por sobremesas premium em destinos turísticos | +1.2% | Oriente Médio e África, Ásia-Pacífico | Médio prazo (3-4 anos) |

| Crescimento de alternativas sem laticínios/à base de plantas | +1.5% | América do Norte, Europa, Ásia-Pacífico urbana | Longo prazo (≥5 anos) |

| Expansão de variantes prontas para uso | +1.0% | Global, com ênfase em mercados emergentes | Médio prazo (3-4 anos) |

| E-commerce possibilitando marcas de creme direto ao consumidor | +0.8% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Cultura de Panificação Caseira Impulsiona Demanda no Varejo

A expansão das atividades de panificação caseira impulsionou o aumento do consumo de chantilly, notavelmente no segmento premium onde os consumidores selecionam ingredientes de alta qualidade independentemente das implicações de custo. De acordo com a pesquisa Taste Tomorrow da Puratos, o interesse em panificação de massa azeda está projetado para aumentar 40% e doces de fusão culinária em 10% até 2025, gerando oportunidades adicionais de mercado para chantilly em várias aplicações de receitas. A demanda do mercado por sobremesas internacionais e métodos tradicionais de panificação fortaleceu a posição do chantilly como um ingrediente essencial. Os fabricantes implementaram inovações de produto, incluindo designs de embalagem aprimorados, formulações estabilizadas e opções de porções medidas, para atender aos requisitos de consumo doméstico ao mesmo tempo em que minimizam o desperdício de produto.

Crescimento de Alternativas de Chantilly Sem Laticínios/À Base de Plantas

O segmento à base de plantas no mercado de chantilly demonstra uma CAGR de 11,20%, atribuída ao aumento da consciência do consumidor sobre fatores de saúde e sustentabilidade. De acordo com o Good Food Institute, 59% das famílias dos Estados Unidos compraram alimentos à base de plantas em 2024, com quase 80% demonstrando comportamento de compra repetida [1]Fonte: Good Food Institute, "U.S. Retail Market Insights for the Plant-based Industry", gfi.org. Esta tendência do mercado indica demanda sustentada por alternativas de chantilly sem laticínios, particularmente cremes à base de plantas derivados de coco, aveia ou soja. Os desenvolvimentos tecnológicos em formulações à base de plantas melhoraram a estabilidade, textura e propriedades de batimento destes produtos para se alinhar com os padrões lácteos convencionais. Os fabricantes estão implementando estratégias de desenvolvimento de produto para atender à crescente demanda por chantillys à base de plantas, focando na otimização da textura, sabor e funcionalidade. A indústria utiliza ingredientes base como coco, soja e amêndoa para desenvolver produtos para múltiplas aplicações. Por exemplo, em outubro de 2024, a Puratos lançou um chantilly com sabor de chocolate à base de plantas para aplicações de panificação, expandindo o portfólio de produtos para padeiros profissionais e fabricantes de alimentos. Este desenvolvimento de produto ilustra a resposta da indústria à demanda do mercado por alternativas à base de plantas que mantêm os padrões de desempenho do chantilly lácteo tradicional.

Expansão de Variantes Prontas para Uso e Estáveis na Prateleira

Os avanços em processamento e embalagem estão aumentando a presença no mercado de produtos de chantilly prontos para uso e estáveis na prateleira. O processamento UHT (Ultra-High Temperature) permite que o creme mantenha suas propriedades de batimento por vários meses sem refrigeração, apoiando a distribuição em regiões com infraestrutura de cadeia de frio limitada. Os fabricantes estão implementando soluções de embalagem asséptica para manter a qualidade do produto sem aditivos. O mercado integrou chantillys aerossol infundidos com nitrogênio, que fornecem chantilly instantâneo sem preparação manual. Por exemplo, o iSi Green Whip da série iSi Eco gera o dobro do volume de chantilly em comparação aos métodos tradicionais, ao mesmo tempo em que diminui as emissões de carbono em 65% para creme lácteo e 85% para creme vegano.

E-commerce Possibilitando Marcas de Creme Direto ao Consumidor

A expansão do e-commerce está impulsionando mudanças no mercado de chantilly à medida que as marcas direto ao consumidor (DTC) estabelecem canais de distribuição independentes das redes de varejo tradicionais. Plataformas digitais permitem que empresas distribuam produtos especializados, incluindo variantes de chantilly orgânico, à base de plantas e artesanal, frequentemente embalados com ofertas complementares. Por exemplo, a Straus Family Creamery nos Estados Unidos exemplifica este modelo de negócio distribuindo chantilly orgânico através de sua plataforma digital e varejistas online de mercearia premium. O modelo de distribuição de e-commerce suporta fluxos de receita baseados em assinatura, melhora o gerenciamento de estoque e fornece aos fabricantes de pequenos lotes acesso a mercados expandidos. A crescente adoção de compras online de mercearia posicionou o DTC como um canal de distribuição chave no segmento de chantilly premium e especializado.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto nas Previsões de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Preocupações de saúde sobre gordura saturada e conteúdo calórico | -1.2% | América do Norte, Europa, Ásia-Pacífico urbana | Longo prazo (≥5 anos) |

| Volatilidade de preços do leite cru e escassez de oferta | -1.0% | Global, particularmente em regiões com produção leiteira limitada | Curto prazo (≤2 anos) |

| Lacunas na infraestrutura de cadeia de frio | -0.7% | Mercados emergentes na Ásia-Pacífico, Oriente Médio e África, América do Sul | Médio prazo (3-4 anos) |

| Intensificação da concorrência de coberturas não lácteas e aerossóis batidos | -0.6% | Global, com ênfase em mercados desenvolvidos | Longo prazo (≥5 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de Saúde sobre Gordura Saturada e Conteúdo Calórico

O aumento da consciência do consumidor sobre riscos à saúde associados a dietas ricas em gordura criou desafios significativos para os fabricantes tradicionais de chantilly, impulsionando o desenvolvimento de alternativas mais saudáveis. Estudos sobre hidrocoloides em chantilly demonstram que aditivos como pectina e carragena melhoram as propriedades de formação de espuma ao mesmo tempo em que reduzem as taxas de digestão lipídica. A incorporação destes hidrocoloides ajuda a manter a estabilidade e textura do produto ao mesmo tempo em que aborda preocupações de saúde. A carragena demonstra eficácia superior em comparação à pectina na diminuição da digestão lipídica, permitindo o desenvolvimento de produtos de chantilly com perfis nutricionais melhorados. Estes desenvolvimentos atendem à demanda do consumidor por produtos que combinam indulgência com benefícios à saúde. Os fabricantes estão investindo em pesquisa e desenvolvimento para criar formulações inovadoras que mantêm o sabor e textura desejados ao mesmo tempo em que reduzem o conteúdo de gordura. O mercado mostra crescente aceitação destes produtos de chantilly modificados, particularmente entre consumidores preocupados com a saúde que buscam alternativas aos produtos lácteos tradicionais.

Volatilidade de Preços do Leite Cru e Escassez de Oferta

O mercado de chantilly enfrenta desafios significativos devido à volatilidade de preços do leite cru e escassez de oferta, afetando os custos de produção e disponibilidade em toda a indústria. Essas flutuações de preços criam desafios operacionais substanciais para os fabricantes de chantilly em manter um equilíbrio delicado entre custos de produção e padrões de qualidade do produto. As reformas abrangentes do Serviço de Marketing Agrícola do USDA nas fórmulas de precificação de ordens de marketing de leite federal, programadas para implementação em junho e dezembro de 2025, visam melhorar a transparência e fortalecer as práticas de gerenciamento de risco em toda a cadeia de suprimentos láctea. Essas mudanças regulamentares são projetadas para estabelecer um ambiente operacional mais estável para produtores de chantilly, potencialmente levando a condições de mercado melhoradas e previsibilidade operacional a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma do Produto: Inovações em Aerossol Impulsionam Segmento de Conveniência

O chantilly líquido detém uma posição dominante no mercado com 55,70% de participação em 2024, devido à sua ampla aplicação nos setores de varejo e serviços alimentares. A versatilidade do chantilly líquido o torna essencial para padarias, cafés, restaurantes e consumidores domésticos que o utilizam para várias aplicações culinárias, desde coberturas de sobremesa até bases de molho. O segmento aerossol está crescendo a 9,12% CAGR (2025-2030), apoiado pela demanda do consumidor por conveniência e avanços na estabilidade e sustentabilidade do produto. Os players do mercado estão lançando novos produtos, aproveitando essa demanda. Por exemplo, em julho de 2023, a Lactalis lançou uma linha de chantilly estilo gourmet sob sua marca, Président. Os produtos estavam disponíveis nos formatos original e extra cremoso.

Os formatos de chantilly em pó e congelado, categorizados no segmento "Outros", atendem a aplicações específicas que requerem vida útil mais longa ou espaço mínimo de armazenamento. Estes formatos tiveram aumento na adoção em regiões com infraestrutura de cadeia de frio limitada, onde a distribuição de creme líquido apresenta desafios. O formato em pó oferece vantagens em climas tropicais e locais remotos, enquanto as opções congeladas fornecem consistência para operações de serviços alimentares em grande escala. A diversificação de produtos continua através de inovações em aerossóis infundidos com nitrogênio e formulações estáveis na prateleira, à medida que os fabricantes respondem aos requisitos do mercado e padrões de uso. O desenvolvimento de novas técnicas de preservação e soluções de embalagem melhora ainda mais o apelo destes formatos alternativos em diferentes segmentos do mercado.

Nota: Participações de segmento de todos os segmentos individuais estarão disponíveis na compra do relatório

Por Fonte: Alternativas À Base de Plantas Perturbam Domínio Lácteo Tradicional

O chantilly à base de laticínios comanda uma participação de mercado de 84,01% em 2024, apoiado por seu perfil de sabor tradicional e desempenho estabelecido em aplicações culinárias. A versatilidade do produto em ambientes comerciais e domésticos, combinada com sua textura e sensação na boca superiores, mantém sua liderança no mercado. O segmento não-lácteo/à base de plantas exibe uma CAGR de 11,20% durante 2025-2030, superando a taxa de crescimento geral do mercado. Esta expansão resulta de melhorias nos sistemas de gordura à base de plantas que imitam efetivamente as características da gordura láctea, particularmente em termos de estabilidade de batimento e textura. Em fevereiro de 2023, a Alamance Foods lançou variantes de chantilly vegano sem laticínios em bases de aveia, coco e amêndoa, fornecendo opções sem glúten para consumidores com restrições ou preferências dietéticas.

O segmento lácteo mantém sua posição através de avanços na tecnologia de processamento de creme, enfatizando estabilidade melhorada e vida útil estendida ao mesmo tempo em que mantém o sabor tradicional. Inovações em soluções de embalagem e gerenciamento de cadeia de frio fortaleceram ainda mais a presença do segmento lácteo no mercado. O mercado mostra crescimento sustentado em ambos os segmentos lácteo e alternativo, embora em taxas diferentes, impulsionado por preferências distintas do consumidor e crescente demanda por diversidade de produtos.

Por Teor de Gordura: Variantes Leves Ganham Impulso em Meio ao Foco na Saúde

O chantilly pesado (mais de 36% de gordura) detém a maior participação do mercado com 55,70% em 2024, devido às suas propriedades funcionais essenciais em aplicações profissionais de panificação e serviços alimentares. A versatilidade e estabilidade do produto no cozimento em alta temperatura, capacidades de batimento e sensação rica na boca o tornam indispensável em cozinhas comerciais e produção industrial de alimentos. O creme leve (30-35% de gordura) demonstra a maior taxa de crescimento com 7,57% CAGR (2025-2030), à medida que os consumidores buscam cada vez mais alternativas com gordura reduzida que combinam sabor com benefícios à saúde.

Este crescimento é particularmente evidente nos canais de varejo onde consumidores preocupados com a saúde o utilizam para cozimento cotidiano e aplicações com café. A segmentação do mercado em níveis de teor de gordura mostra como os fabricantes se adaptam aos diversos requisitos do consumidor, desde necessidades culinárias profissionais até consumo cotidiano e escolhas conscientes da saúde. Avanços recentes na tecnologia de estruturação de gordura permitem produtos que proporcionam experiências sensoriais similares com teor de gordura reduzido, o que pode remodelar os segmentos tradicionais do mercado. Essas inovações incluem o uso de emulsificantes naturais, estabilizadores à base de proteína e técnicas avançadas de homogeneização que melhoram a textura e sensação na boca ao mesmo tempo em que reduzem o teor de gordura.

Nota: Participações de segmento de todos os segmentos individuais estarão disponíveis na compra do relatório

Por Canal de Distribuição: Crescimento No Comércio Supera Expansão do Varejo

O segmento fora do comércio domina o mercado de chantilly com uma participação de 57,43% em 2024. Este segmento inclui supermercados, hipermercados, lojas de conveniência e plataformas online. As lojas online mostram crescimento notável, impulsionado pela expansão do e-commerce e crescentes vendas direto ao consumidor na indústria láctea. A conveniência e acessibilidade das compras online, combinadas com logística de cadeia de frio melhorada para produtos lácteos, contribuem para este crescimento. Supermercados e hipermercados mantêm sua posição como o maior sub-segmento através de infraestrutura de cadeia de frio estabelecida, ofertas diversificadas de produtos e a capacidade de fornecer preços competitivos através de compras em volume.

O segmento no comércio demonstra crescimento robusto com uma CAGR de 13,61% (2025-2030), superando as taxas de crescimento geral do mercado. Esta expansão decorre do crescimento das cadeias de serviços alimentares em mercados emergentes e da crescente inclusão de sobremesas premium nos cardápios de restaurantes. A crescente preferência do consumidor por jantar fora, o crescimento na cultura de cafés e a expansão das cadeias de panificação impulsionam ainda mais o crescimento deste segmento. Por exemplo, nos Estados Unidos, 55% dos consumidores preferiram jantar em restaurantes em vez de pedir para viagem ou entrega em 2023, de acordo com a US Foods Inc [2]Fonte: US Foods, Inc., "The Diner Dispatch: 2024 American Dining Habits", usfoods.com/. O segmento apresenta oportunidades para produtos de chantilly especializados adaptados aos requisitos de serviços alimentares, focando na estabilidade e desempenho em ambientes comerciais. Estes produtos frequentemente apresentam resistência ao calor aprimorada, tempos de retenção mais longos e desempenho de batimento consistente. Os padrões de crescimento distintos entre os segmentos fora do comércio e no comércio enfatizam a necessidade de abordagens de desenvolvimento e marketing de produtos direcionados pelos fabricantes, incluindo soluções de embalagem, formulações de produtos e estratégias de distribuição específicas para cada canal.

Análise Geográfica

A Ásia-Pacífico detém 33,21% do mercado global de chantilly em 2024. Este crescimento resulta da urbanização, padrões dietéticos ocidentais e expansão dos canais de varejo e serviços alimentares. China, Japão, Índia, Coreia do Sul e Austrália representam os mercados-chave, com demanda substancial tanto por produtos à base de laticínios quanto por alternativas não-lácteas/à base de plantas. O consumo de chantilly da região está concentrado em operações de serviços alimentares, padarias e atividades de panificação residencial. A demanda do mercado por alternativas mais saudáveis aumentou o desenvolvimento de produtos com baixo teor de gordura, sem açúcar e sem lactose, levando os fabricantes a expandir seus portfólios de produtos.

A Europa mantém sua força no mercado através de aplicações culinárias tradicionais de creme em pratos e sobremesas, com Reino Unido, Alemanha e França como mercados primários. Os consumidores europeus demonstram uma crescente preferência por produtos de chantilly orgânicos, de pasto e de origem local. A Arla Foods demonstrou confiança no mercado com um investimento de USD 401,12 milhões em sua instalação no Reino Unido em maio de 2024. Além disso, o mercado maduro da América do Norte foca no desenvolvimento de produtos conscientes da saúde e à base de plantas, com fabricantes introduzindo alternativas feitas de aveia, amêndoas e outras fontes vegetais.

Além disso, a região do Oriente Médio e África exibe a maior taxa de crescimento com 8,20% CAGR (2025-2030), apoiada por rendas disponíveis mais altas, desenvolvimento de redes de varejo e influências culinárias ocidentais. A indústria de turismo e serviços alimentares, especificamente nos Emirados Árabes Unidos e Arábia Saudita, contribui com valor substancial ao mercado através de hotéis, cafés e restaurantes que incorporam chantilly em suas ofertas de alimentos e bebidas. O mercado está projetado para se expandir à medida que o turismo se recupera e a adoção da culinária internacional aumenta na região, principalmente nos segmentos premium e de hospitalidade. De acordo com a Organização Mundial do Turismo (UN Tourism), os Emirados Árabes Unidos e Arábia Saudita registraram as maiores chegadas de turistas internacionais entre os países do Oriente Médio, com 28,15 milhões e 27,4 milhões de visitantes respectivamente em 2023 [3]Fonte: World Tourism Organization (UN Tourism), "International Tourism Highlights, 2024 Edition", unwto.org.

Cenário Competitivo

O mercado global de chantilly demonstra consolidação moderada, com empresas lácteas estabelecidas e fabricantes regionais operando na indústria. Empresas como Fonterra Cooperative, Arla Foods, Nestle SA, Land O' Lakes e FrieslandCampina detêm posições significativas no mercado através de suas extensas redes de distribuição e portfólios diversificados de produtos. Essas empresas priorizam a inovação de produtos através do desenvolvimento de novos sabores, texturas e propriedades funcionais.

Os principais players do mercado focam em iniciativas de sustentabilidade que abrangem sourcing responsável, redução de resíduos de embalagem e menores emissões de carbono. Seus esforços de expansão de mercado visam as regiões da Ásia-Pacífico e Oriente Médio e África, onde rendas disponíveis crescentes e mudanças nas preferências do consumidor impulsionam a demanda. As empresas também estão investindo em pesquisa e desenvolvimento para melhorar a qualidade do produto, aumentar a eficiência de produção e atender às preferências em evolução do consumidor por opções mais saudáveis.

O cenário competitivo do mercado está se transformando à medida que fabricantes à base de plantas e startups focadas em tecnologia desafiam produtores lácteos tradicionais. Novos entrantes se diferenciam através de ingredientes alternativos, formulações de rótulo limpo e soluções inovadoras de embalagem. As empresas estão investindo em tecnologias de processamento avançadas para melhorar a estabilidade do produto, estender a vida útil e aumentar a sustentabilidade ambiental. Estes investimentos tecnológicos incluem processamento de ultra-alta temperatura, sistemas de embalagem asséptica e medidas automatizadas de controle de qualidade, tornando as capacidades tecnológicas uma vantagem competitiva importante no mercado.

Líderes da Indústria de Chantilly

-

Fonterra Co-operative Group

-

Arla Foods AMBA

-

Land O'Lakes

-

FrieslandCampina N.V.

-

Nestlé S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro 2024: A Anchor Food Professionals lançou o chantilly Infiniti na FHA-HORECA 2024. O produto exibe uma cor branca perolada e sabor de creme europeu que realça ingredientes e guarnições.

- Outubro 2024: A Diageo UK e Arla Foods formaram uma parceria estratégica para introduzir o primeiro produto de chantilly da Baileys nas lojas de varejo do Reino Unido. O produto Espresso Cream, que incorporou um novo design de embalagem, ficou disponível exclusivamente nas lojas Tesco como parte de sua linha de produtos de creme.

- Agosto 2024: A Whipnotic lançou dois novos produtos de chantilly com sabor: moca de hortelã-pimenta e torta de maçã. Os produtos eram sem glúten e não continham sabores artificiais.

- Janeiro 2024: A Starco Brands, Inc., introduziu uma nova variante de morango de edição limitada do Whipshots, um chantilly infundido com vodka desenvolvido em parceria com Cardi B. O produto de chantilly realça sobremesas e coquetéis.

Escopo do Relatório do Mercado Global de Chantilly

O segmento de chantilly compreende um produto lácteo com teor de gordura de 30-36% que se transforma em uma textura leve e arejada através do batimento. O produto serve como um ingrediente chave em sobremesas, bebidas e preparações culinárias, oferecendo consistência suave e funcionalidade em aplicações doces e salgadas.

O mercado global de chantilly é segmentado por fonte, forma do produto, teor de gordura, canais de distribuição e geografia. Por fonte, o mercado é segmentado em à base de laticínios e não à base de laticínios. Por forma do produto, o mercado é segmentado em líquido, aerossol e outros. Por teor de gordura, o mercado é segmentado em pesado (>36% de gordura), leve (30-35% de gordura) e creme duplo (≈48% de gordura). Por canais de distribuição, o mercado é segmentado em fora do comércio e no comércio. Fora do comércio é ainda segmentado em supermercados/hipermercados, lojas de conveniência, lojas especializadas, lojas online e outros canais de distribuição. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia Pacífico, América do Sul, Oriente Médio e África. O dimensionamento do mercado foi feito em termos de valor em USD para todos os segmentos mencionados acima.

| À base de laticínios |

| Não-lácteo/À base de plantas |

| Líquido |

| Aerossol |

| Outros |

| Pesado (Mais de 36% de gordura) |

| Leve (30-35% de gordura) |

| Creme Duplo (≈48% de gordura) |

| Fora do Comércio | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Varejistas Especializados | |

| Lojas Online | |

| Outros Canais de Distribuição | |

| No Comércio |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto da América do Norte | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Espanha | |

| Holanda | |

| Itália | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Peru | |

| Resto da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Nigéria | |

| Arábia Saudita | |

| Egito | |

| Marrocos | |

| Turquia | |

| Resto do Oriente Médio e África |

| Por Fonte | À base de laticínios | |

| Não-lácteo/À base de plantas | ||

| Por Forma do Produto | Líquido | |

| Aerossol | ||

| Outros | ||

| Por Teor de Gordura | Pesado (Mais de 36% de gordura) | |

| Leve (30-35% de gordura) | ||

| Creme Duplo (≈48% de gordura) | ||

| Por Canal de Distribuição | Fora do Comércio | Supermercados/Hipermercados |

| Lojas de Conveniência | ||

| Varejistas Especializados | ||

| Lojas Online | ||

| Outros Canais de Distribuição | ||

| No Comércio | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto da América do Norte | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Espanha | ||

| Holanda | ||

| Itália | ||

| Suécia | ||

| Polônia | ||

| Bélgica | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Peru | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Nigéria | ||

| Arábia Saudita | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Resto do Oriente Médio e África | ||

Perguntas-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de chantilly e com que velocidade está crescendo?

O mercado global de chantilly está em USD 8,65 bilhões em 2025 e está projetado para alcançar USD 13,21 bilhões até 2030, crescendo a uma CAGR robusta de 8,84% durante o período de previsão.

Qual região lidera o mercado?

A Ásia-Pacífico lidera o mercado com a maior participação de mercado de 33,21% enquanto o Oriente Médio e África emerge como a região de crescimento mais rápido com uma CAGR de 8,20%.

Qual fonte de produto está ganhando mais popularidade e por quê?

O segmento não-lácteo/à base de plantas está ganhando popularidade, pois os players do mercado estão imitando os conteúdos de gordura láctea em alternativas à base de plantas.

Qual forma de produto lidera o mercado?

O creme líquido representou 62,23% da participação do mercado em 2024, enquanto o creme aerossol está projetado para liderar o crescimento com uma CAGR de 9,12% até 2030

Página atualizada pela última vez em: