Tamanho e Participação do Mercado de Creme para Café

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.20% CAGR |

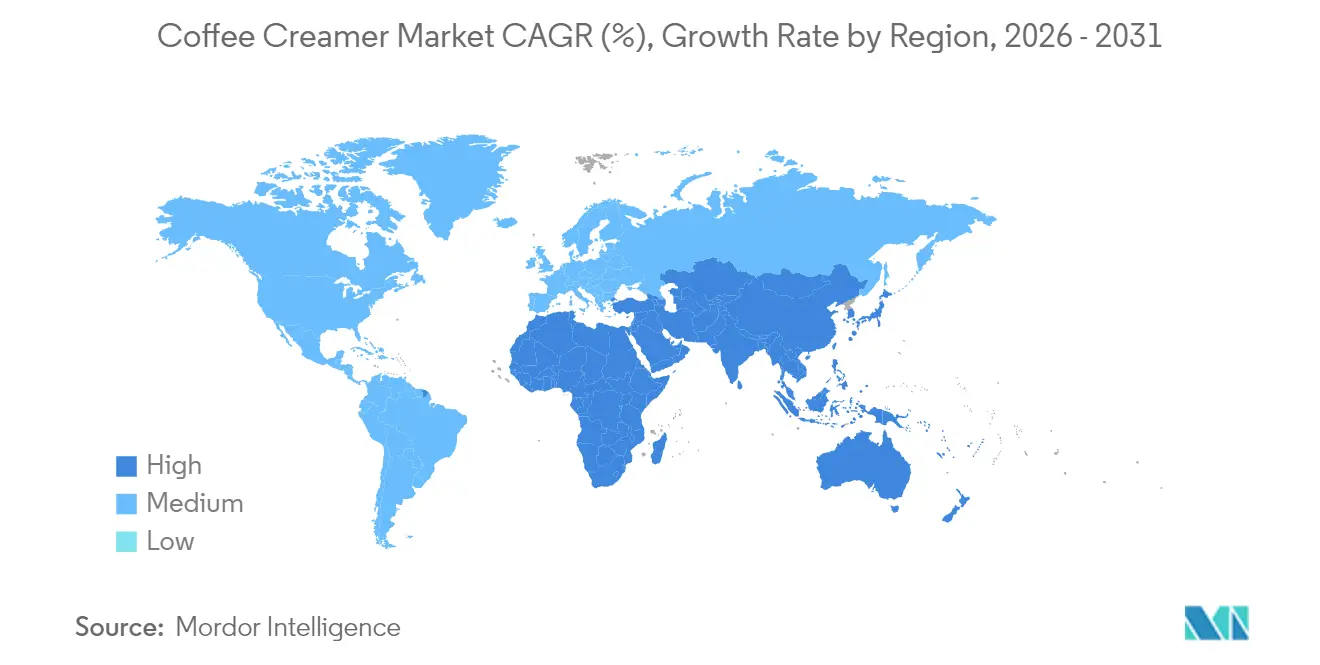

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Creme para Café por Mordor Intelligence

O mercado de creme para café foi avaliado em USD 7,50 bilhões em 2025 e estima-se que cresça de USD 7,97 bilhões em 2026 para atingir USD 10,77 bilhões até 2031, a um CAGR de 6,2% durante o período de previsão (2026-2031). Os dispositivos especializados de preparo doméstico de café ganharam destaque nas rotinas caseiras de café e, com os padrões de trabalho remoto mantendo o consumo de café concentrado na cozinha, a demanda está em forte expansão. Esses dispositivos oferecem aos consumidores a capacidade de replicar bebidas com qualidade de cafeteria em casa, impulsionando ainda mais sua popularidade. Os cremes para café passaram de meros produtos básicos a ingredientes essenciais que definem a experiência. Essa transformação, impulsionada pela fortificação funcional, formatos à base de plantas e sistemas de sabores premium, permite que as marcas cobrem preços mais elevados que os produtos lácteos tradicionais dificilmente conseguem alcançar. A fortificação funcional inclui a adição de vitaminas, minerais ou outros ingredientes voltados para a saúde, enquanto os formatos à base de plantas atendem à crescente demanda por alternativas sem laticínios. Os sistemas de sabores premium aprimoram a experiência sensorial, tornando os cremes para café um componente essencial na elaboração de bebidas personalizadas. Embora os produtos líquidos dominem as vendas devido à sua textura estilo barista, os formatos em pó estão ganhando espaço graças a processos inovadores de secagem por atomização que melhoram a solubilidade e reduzem a aglomeração. Esses avanços tornam os cremes em pó mais convenientes e atrativos para os consumidores. A América do Norte se destaca como o maior contribuinte de receita, mas é a região Ásia-Pacífico que registra o crescimento mais rápido, impulsionada pelo aumento de dois dígitos no consumo de café na China e por uma crescente classe média urbana. A rápida urbanização e o aumento da renda disponível na região estão acelerando ainda mais a adoção de café e produtos relacionados.

Principais Conclusões do Relatório

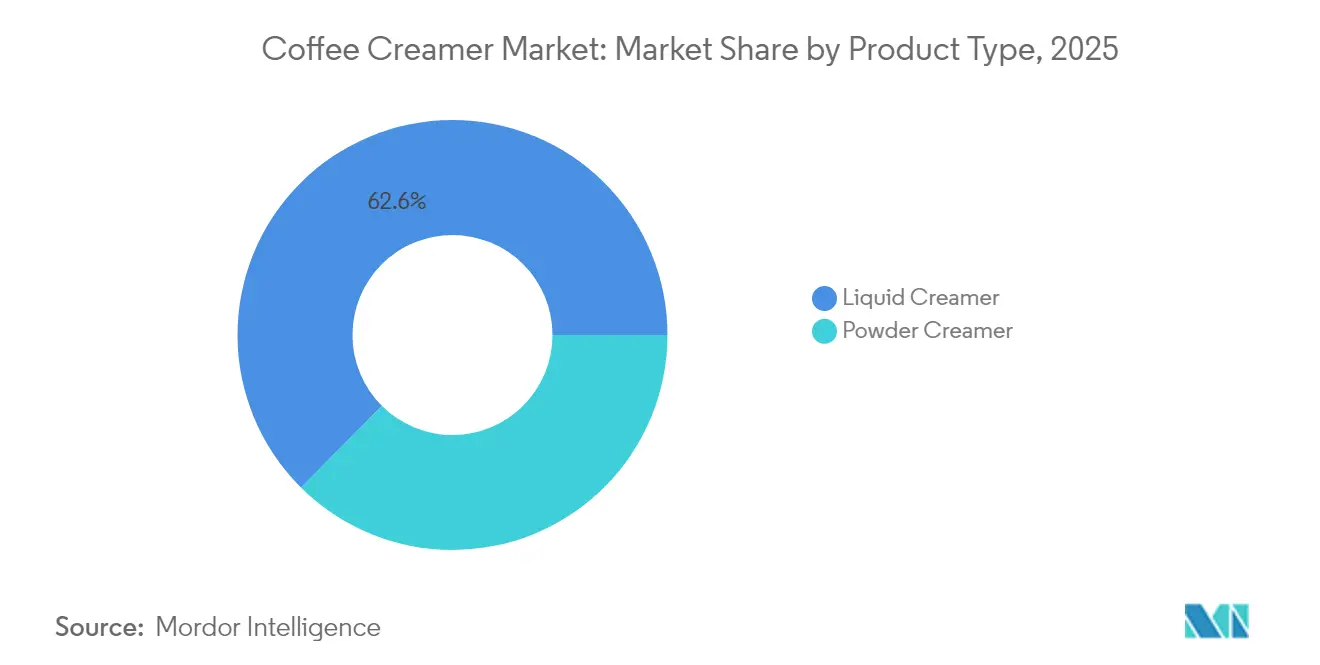

- Por tipo, o creme para café líquido detinha 62,55% da participação no mercado de creme para café em 2025, e o creme para café em pó está projetado para crescer a um CAGR de 4,92% até 2031.

- Por sabor, as variantes com sabor capturaram 67,70% das vendas em 2025, enquanto os produtos sem sabor deverão expandir a um CAGR de 5,05% entre 2026 e 2031.

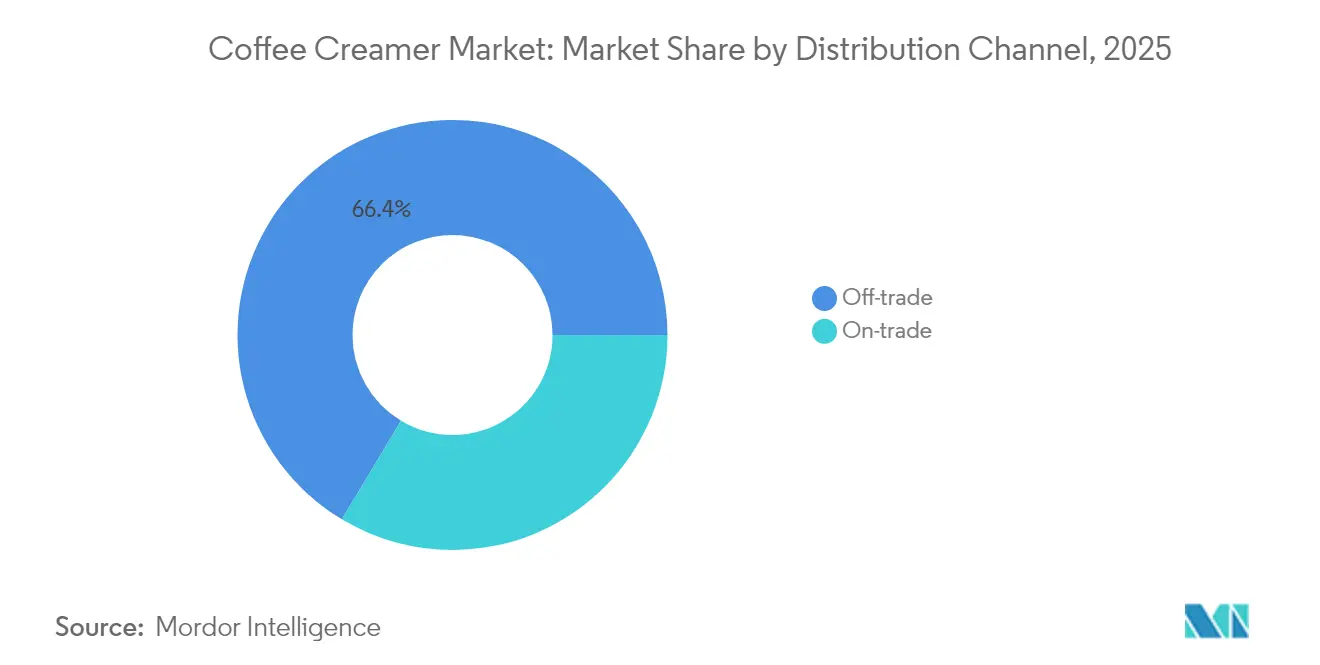

- Por canal de distribuição, o off-trade respondeu por 66,40% da receita em 2025; os canais on-trade devem crescer a um CAGR de 5,83% durante o período de previsão.

- Por geografia, a América do Norte controlou 37,05% do valor global em 2025, enquanto a Ásia-Pacífico está no caminho de um CAGR de 6,98% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Creme para Café

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento no consumo doméstico de café especial | +1.2% | Global, com América do Norte e Europa liderando a adoção | Médio prazo (2-4 anos) |

| Expansão acelerada de dietas à base de plantas e sem lactose | +1.5% | Centros urbanos da América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Premiumização por meio de novos sabores e fortificação funcional | +1.0% | Global, segmentos premium em todas as regiões | Médio prazo (2-4 anos) |

| Aceleração do comércio eletrônico e do modelo direto ao consumidor em categorias de bebidas | +0.9% | Global, com a infraestrutura de comércio eletrônico da Ásia-Pacífico impulsionando o crescimento | Curto prazo (≤ 2 anos) |

| Parcerias com cafeterias impulsionando a visibilidade das marcas | +0.7% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Estações de recarga habilitadas com RFID em escritórios e cafeterias | +0.5% | Ambientes corporativos da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento no consumo doméstico de café especial

À medida que o trabalho remoto reformulou as rotinas diárias, 81% dos momentos de café migraram das cafeterias para os lares. Em 2024, a demanda por grãos inteiros aumentou 46%, impulsionada por consumidores que investiram em moinhos e máquinas de espresso para replicar em casa o café de qualidade de cafeteria[1]Fonte: National Coffee Association, "National Coffee Data Trends 2024", ncausa.org. Essa tendência abriu portas para cremes premium, que equilibram habilmente a acidez e aprimoram os perfis de sabor sem exigir expertise de barista, atendendo à crescente preferência por experiências de café de alta qualidade e personalizáveis. Enquanto isso, os fornecedores de serviço de café para escritórios registraram crescimento de receita de dois dígitos, impulsionado por locais de trabalho híbridos que implantaram estações de copa com produtos estáveis em temperatura ambiente para atender às necessidades de funcionários que dividem o tempo entre casa e escritório. Embora as variantes em pó ofereçam maior vida útil, os cremes líquidos refrigerados mantêm a dominância, oferecendo textura e sabor semelhantes ao leite fresco, o que agrada aos consumidores que buscam uma experiência premium de café. Essa mudança de comportamento consolida o status do creme para café como item essencial na despensa, afastando-o da condição de mera compra discricionária.

Expansão acelerada de dietas à base de plantas e sem lactose

As fórmulas à base de aveia, valorizadas pelo sabor neutro que requer pouco mascaramento de açúcar, estão liderando a mudança enquanto consumidores flexitarianos e veganos impulsionam o crescimento do mercado. Essas fórmulas atendem à crescente demanda por alternativas mais saudáveis e sustentáveis, atraindo uma ampla gama de consumidores que buscam opções à base de plantas. Os líquidos sem laticínios, especialmente elaborados para espumar sob vapor e comercializados como edição barista,

estão ganhando destaque tanto no setor de alimentação fora do lar quanto no varejo, reforçando sua imagem premium. Esses produtos não apenas aprimoram a experiência com café, mas também aproximam baristas profissionais e consumidores domésticos, ampliando ainda mais seu alcance de mercado. Incentivos regulatórios amplificam essa tendência; a recente aprovação da FDA de determinados óleos com baixo teor de gordura saturada como "saudáveis" está incentivando as marcas a substituir óleos de coco ou de palmiste por girassol e canola[2]Fonte: Food and Drug Administration, "FDA Finalizes Updated 'Healthy' Nutrient Content Claim", fda.gov. Essa mudança está alinhada com as preferências dos consumidores por rótulos mais limpos e ingredientes mais saudáveis. No entanto, essa jornada de reformulação não é isenta de obstáculos; as empresas especializadas em sabores estão enfrentando os desafios de estabilidade oxidativa por meio de técnicas inovadoras de microencapsulação, garantindo a qualidade do produto e a estabilidade em prateleira. Consequentemente, as principais redes de supermercados estão testemunhando um aumento na disponibilidade de SKUs à base de plantas, tornando esses produtos mais acessíveis a um público mais amplo.

Premiumização por meio de novos sabores e fortificação funcional

Os portfólios de sabores se expandiram do tradicional baunilha e avelã para notas inspiradas em padaria, como especiarias de abóbora e canela, muitas vezes comandando um prêmio de preço de 20-30%. Essa mudança reflete a evolução das preferências dos consumidores por sabores únicos e indulgentes. Além disso, ingredientes como óleo MCT, colágeno e adaptógenos estão posicionando os cremes para café como ferramentas de bem-estar, em vez de meras indulgências, atendendo à crescente demanda por produtos alimentícios funcionais. A Laird Superfood exemplifica essa tendência, oferecendo pós infundidos com cogumelo juba-de-leão destinados a impulsionar o desempenho cognitivo e alinhados com a base de consumidores preocupados com a saúde. No entanto, embora os ingredientes funcionais ampliem os benefícios, eles podem comprometer o equilíbrio de sabor, exigindo encapsulação — um processo que eleva os custos de fabricação. As marcas hábeis em superar os obstáculos de mascaramento de sabor obtêm uma vantagem competitiva distinta, pois conseguem oferecer funcionalidade e sabor sem concessões.

Aceleração do comércio eletrônico e do modelo direto ao consumidor

Em 2024, 18% de todas as vendas de cremes ocorreram online, impulsionadas por assinaturas que mitigaram os riscos de ruptura de estoque e facilitaram os desafios de envio de líquidos volumosos. Essas assinaturas não apenas garantiram disponibilidade consistente, mas também aprimoraram a conveniência dos clientes ao automatizar as compras recorrentes. As plataformas direto ao consumidor (D2C) permitiram que as marcas testassem sabores de edição limitada a cada seis meses, encurtando significativamente o cronograma habitual de iteração no varejo e permitindo que as empresas se adaptassem rapidamente às preferências dos consumidores. A região da Ásia-Pacífico demonstra o potencial dessa abordagem; ali, o comércio por transmissão ao vivo e a entrega no mesmo dia tornaram-se padrão para pedidos de produtos refrigerados, atendendo à crescente demanda por conveniência e imediatismo. No entanto, o principal desafio reside nos custos da cadeia de frio na última milha, que podem superar USD 2 por unidade, a menos que os valores médios da cesta sejam mantidos elevados. Para resolver isso, inúmeros fornecedores estão agrupando multipacks para alcançar os níveis de rentabilidade desejados, aproveitando economias de escala para compensar as elevadas despesas logísticas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de matérias-primas (laticínios e óleos vegetais) | -0.8% | Global, com impacto agudo na América do Norte e Europa dependentes de laticínios | Curto prazo (≤ 2 anos) |

| Escrutínio regulatório sobre rotulagem de açúcar e gorduras trans | -0.5% | América do Norte, Europa (estruturas regulatórias da FDA e da UE) | Médio prazo (2-4 anos) |

| Lacuna de sabor em relação aos laticínios frescos limitando as compras recorrentes | -0.6% | Global, particularmente em mercados com fortes tradições leiteiras | Longo prazo (≥ 4 anos) |

| Reação negativa de ESG ao fornecimento de óleo de palma não certificado | -0.4% | Global, com a Europa liderando a aplicação das normas de ESG | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos preços de matérias-primas

Os custos de alimentação animal e as flutuações climáticas impulsionam os preços do leite, comprimindo as margens enquanto os cremes para café enfrentam flexibilidade de precificação limitada. Essas flutuações são frequentemente imprevisíveis, tornando difícil para os fabricantes manter margens de lucro estáveis. Da mesma forma, o óleo de palma enfrenta choques decorrentes dos padrões do El Niño e de restrições à exportação, que perturbam as cadeias de abastecimento e elevam os custos de insumos para produtos sem laticínios. Embora a proteção cambial por contratos futuros e o multi-sourcing mitiguem alguns riscos, eles introduzem complexidades nas formulações que precisam lidar com desafios de sabor e regulatórios, exigindo muitas vezes recursos e tempo adicionais. As grandes multinacionais estão se integrando verticalmente, entrando em cooperativas leiteiras e no processamento de oleaginosas para proteger as cadeias de abastecimento e reduzir a dependência de fornecedores externos. Em contrapartida, as marcas menores, desprovidas de capital para tais manobras, encontram-se em desvantagem, lutando para competir tanto em custo quanto em eficiência operacional. Como resultado, a gestão de custos permanece fundamental para a estratégia da categoria em meio a essa volatilidade, com as empresas buscando continuamente soluções inovadoras para equilibrar qualidade, conformidade e rentabilidade.

Escrutínio regulatório sobre rotulagem de açúcar e gorduras trans

Os produtos ricos em gorduras saturadas ou açúcar adicionado serão sinalizados pelos ícones de embalagem frontal propostos pela FDA, colocando muitos cremes com sabor em desvantagem[3]Fonte: Federal Register, "Food Labeling: Front-of-Package Nutrition Information", federalregister.gov. Esses ícones visam fornecer aos consumidores informações nutricionais mais claras, potencialmente influenciando as decisões de compra. A pressão para reformulação se intensifica com restrições adicionais à declaração "saudável", exigindo reduções de açúcar de até 40%. Isso cria desafios significativos para os fabricantes, pois precisam equilibrar sabor, custo e conformidade. Embora os óleos hidrogenados tenham sido amplamente eliminados, as verificações de conformidade ainda são acionadas por quantidades residuais encontradas em insumos importados, acrescentando mais uma camada de complexidade à cadeia de abastecimento. As empresas que já promovem linhas sem açúcar ou com zero açúcar estão preparadas para obter maior visibilidade em prateleira assim que os ícones forem obrigatórios, pois esses produtos se alinham mais estreitamente às novas diretrizes. Por outro lado, os fabricantes lentos em reformular podem incorrer em custos de racionalização de SKU e correr o risco de ser retirados das prateleiras, com impacto potencial em sua participação de mercado e rentabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Formatos Líquidos Dominam, Pó Avança por Meio da Economia de Vida Útil

Em 2025, os cremes líquidos capturaram uma expressiva participação de 62,55% no mercado de creme para café, graças à sua conveniência e a um perfil sensorial que imita de perto o leite lácteo. Embora os líquidos à base de laticínios liderem em volume, as opções sem laticínios, como aveia e amêndoa, estão em ascensão, alcançando paridade de sabor e atendendo a necessidades dietéticas específicas. As embalagens atrativas nas gôndolas de laticínios estimulam compras por impulso, e as embalagens a granel são preferidas pelos dispensadores de alimentação fora do lar para reduzir erros de dosagem. Embora o transporte em cadeia de frio acrescente um custo extra de USD 0,50 por unidade, os consumidores ainda priorizam a percepção de frescor, mesmo com uma vida útil mais curta de 60 a 90 dias. A crescente preferência por cremes líquidos também é impulsionada pela sua versatilidade, pois se misturam perfeitamente tanto em bebidas quentes quanto frias, tornando-os uma escolha popular entre os consumidores que buscam conveniência sem abrir mão da qualidade.

Os cremes em pó devem expandir a um CAGR de 4,92% até 2031, graças aos avanços na secagem por atomização que aumentam a solubilidade, aproximando-os de suas contrapartes refrigeradas. As instituições preferem os pós lácteos pelo armazenamento em temperatura ambiente, embalagem a granel e uma impressionante vida útil de 18 a 24 meses, que simplifica a logística e reduz as perdas. Os pós sem laticínios, com sua portabilidade, atraem viajantes veganos. Enquanto isso, inovações como o UHT da Danone em parceria com a Dunkin' dispensam a necessidade de refrigeração. Na Europa, à medida que características de sustentabilidade como a reciclabilidade ganham impulso, as restrições regulatórias à rotulagem de "leite" para líquidos à base de plantas estão levando as marcas a soluções de embalagem criativas. Além disso, os cremes em pó estão sendo cada vez mais adotados em regiões com infraestrutura limitada de cadeia de frio, pois sua longa vida útil e facilidade de transporte os tornam uma alternativa prática e econômica aos cremes líquidos.

Por Sabor: Variantes com Sabor Lideram, Sem Sabor com Rótulo Limpo Acelera

Em 2025, os cremes com sabor dominaram o mercado de creme para café, representando 67,70% das vendas. Baunilha, avelã e caramelo lideraram em participação de volume, refletindo seu amplo apelo ao consumidor. Os favoritos sazonais, como especiarias de abóbora, não apenas impulsionam picos de demanda, mas também comandam prêmios de preço de 20-30%, empurrando o mercado em direção à premiumização ao atender a consumidores dispostos a pagar mais por ofertas únicas e de tempo limitado. Enquanto isso, as variantes funcionais, como baunilha com colágeno e caramelo rico em MCT, unem indulgência e bem-estar, atraindo consumidores preocupados com a saúde por meio de sabores familiares que oferecem benefícios adicionais. As marcas estão recorrendo cada vez mais às plataformas de mídia social, obtendo ideias de sabor diretamente das comunidades e acelerando os ciclos de desenvolvimento para se alinhar com as preferências em rápida evolução dos consumidores digitais.

Os cremes sem sabor devem registrar um crescimento de CAGR de 5,05% até 2031. Esse aumento é atribuído a consumidores preocupados com a saúde que gravitam em direção a escolhas sem açúcar e com rótulo limpo que priorizam a simplicidade e a transparência. Em resposta, os varejistas estão ampliando suas ofertas, atendendo a uma demanda por perfis mais simples em meio à fadiga de sabores e ao espaço limitado em prateleira. Com o escrutínio regulatório sobre açúcares adicionados, há uma clara inclinação para alternativas com baixo teor de açúcar, frequentemente adoçadas com fruto-do-monge ou estévia. No entanto, as marcas enfrentam desafios com sabores indesejados, necessitando de soluções inovadoras de mascaramento para manter o apelo gustativo. Para mitigar os riscos associados a produtos de giro lento, as marcas estão agora testando sabores digitalmente, aproveitando plataformas online para avaliar as taxas de recompra e o interesse do consumidor antes de se comprometer com lançamentos em lojas físicas, otimizando assim as taxas de sucesso dos produtos.

Por Canal de Distribuição: Off-Trade Ainda Domina, Parcerias On-Trade Criam Novas Vias

Em 2025, os supermercados, por meio de ofertas diversificadas e promoções regulares, responderam por 66,40% da receita do creme para café, atraindo os lares a experimentar seus produtos. Essas promoções e sortimentos permitem que os supermercados atendam a uma ampla gama de preferências do consumidor, tornando-os um canal dominante no mercado off-trade. As lojas de conveniência, focadas nas necessidades imediatas, oferecem cremes monodose que comandam um prêmio por onça, atraindo consumidores em movimento que priorizam a conveniência em relação ao custo. Enquanto isso, as farmácias e lojas de desconto atendem a compradores conscientes do orçamento com produtos de marca própria, com preços inferiores aos das alternativas de marcas conhecidas, intensificando a concorrência e pressionando as marcas estabelecidas a inovar ou ajustar suas estratégias de precificação. As vendas online nos canais off-trade estão em ascensão, aproveitando pacotes de assinatura para superar os desafios do envio de líquidos pesados e reduzir os custos unitários. Esses pacotes não apenas enfrentam os obstáculos logísticos, mas também incentivam a fidelização dos clientes por meio de compras recorrentes.

Os estabelecimentos on-trade, como cafeterias, restaurantes de serviço rápido e cantinas corporativas, devem crescer a um CAGR de 5,83%. Esse crescimento é impulsionado por produtos com marca compartilhada que levam os sabores das cafeterias às prateleiras dos supermercados, aproximando os canais on-trade e off-trade. Os programas de fidelidade das cafeterias facilitam a promoção cruzada de SKUs, permitindo que os clientes repliquem bebidas exclusivas em casa, reforçando a lealdade à marca e estimulando as compras recorrentes. As tendências do comércio eletrônico variam por região: a plataforma de transmissão ao vivo da China amplifica as compras por impulso criando experiências de compra envolventes e em tempo real, enquanto o modelo de assinatura com desconto da América do Norte atende às necessidades diárias, oferecendo conveniência e economia para compradores regulares. O setor de alimentação fora do lar está evoluindo, deixando de ver os cremes meramente como centros de custo para considerá-los especialidades com marca que ampliam o valor médio do pedido em um cenário competitivo. Ao posicionar os cremes como produtos de valor agregado, os fornecedores de alimentação fora do lar podem se diferenciar e atrair uma base de clientes mais ampla.

Análise Geográfica

Em 2025, a América do Norte respondeu por 37,05% da receita global de café, evidenciando sua arraigada cultura cafeeira e o uso generalizado de cafeteiras de dose única, que promovem a exploração de sabores diversos de cremes. O crescimento na categoria se inclina para a premiumização, em vez de meros aumentos no consumo per capita. Notavelmente, os líquidos funcionais e à base de plantas comandam preços 30-50% superiores aos de seus equivalentes lácteos convencionais. A iniciativa de embalagem frontal da FDA e as revisões das declarações "saudáveis", ambas implementadas entre o final de 2024 e o início de 2025, obrigam as marcas estabelecidas a reduzir açúcares e gorduras saturadas ou a correr o risco de menor presença em prateleira. Marcas como Nutpods e Califia Farms, tendo se adaptado rapidamente a esses novos limites, estão posicionadas para maior visibilidade assim que os novos ícones de rotulagem forem lançados. Com a crescente renda disponível e uma florescente cultura de cafeterias, tanto o Canadá quanto o México apresentam oportunidades promissoras, especialmente entre consumidores mais jovens. No entanto, a lealdade à marca enfrenta desafios à medida que os varejistas utilizam dados primários para descontar sabores populares, intensificando a pressão das marcas próprias.

A Ásia-Pacífico está no caminho de liderar todas as regiões com um CAGR projetado de 6,98% até 2031, impulsionada por um aumento na adoção do café na China, Índia e Indonésia. A China, que agora consome mais de 1,3 bilhão de xícaras diariamente, testemunha um boom de cafeterias especializadas nas cidades de primeiro e segundo nível, familiarizando os consumidores com cremes com sabor em bebidas geladas. A expansão dos aplicativos de entrega de supermercado no mesmo dia tornou a entrega de produtos refrigerados algo comum, enfrentando efetivamente os desafios de cadeia de frio que anteriormente dificultavam o crescimento dos cremes líquidos. Na Índia, embora o consumo per capita de café seja baixo, os millennials urbanos estão adotando o estilo de vida das cafeterias, levando a um crescente interesse em cremes à base de plantas que se alinham com suas preferências vegetarianas. O Japão, embora maduro, demonstra inovação à medida que máquinas de venda automática e lojas de conveniência oferecem cada vez mais cápsulas de creme monodose, destacando a vantagem competitiva da tecnologia de embalagem avançada. As preferências de sabor variam regionalmente: em partes do Leste Asiático, os sabores de matcha e gergelim preto estão ganhando espaço em relação à baunilha, destacando a necessidade de ofertas localizadas.

Europa, América do Sul e Oriente Médio e África, embora respondam coletivamente por cerca de um quarto das vendas globais, exibem dinâmicas de mercado diversas. O compromisso da Europa com a sustentabilidade exige auditorias rigorosas de fornecimento; por exemplo, o óleo de palma deve ser certificado pela RSPO, e o não cumprimento do Regulamento da UE sobre Desmatamento pode levar a proibições de importação. Os mercados do norte europeu gravitam em direção a cremes à base de plantas, impulsionados por narrativas de consciência climática, enquanto o sul da Europa, enraizado nas tradições do espresso, continua a preferir os laticínios frescos. Na América do Sul, apesar da preferência geral por café preto ou com mínimo de leite limitando o consumo de creme, as cafeterias urbanas no Brasil estão começando a experimentar cafés gelados com sabor aprimorados por cremes especiais. Enquanto isso, o Oriente Médio e a África utilizam predominantemente formatos em pó, mais adequados para climas quentes e refrigeração limitada. No entanto, com o aumento da renda nos países do Golfo, há um crescente apetite por cremes líquidos premium. A ausência de um padrão regional unificado em rotulagem e regimes tarifários complica as operações, elevando os custos de conformidade para as multinacionais que buscam expandir além de seus mercados primários.

Panorama regulatório

Os cremes para café são regulamentados principalmente como alimentos embalados, com requisitos de rotulagem e composição que afetam tanto as formulações lácteas quanto as não lácteas. Nos Estados Unidos, as normas da FDA sob o 21 CFR Part 101 estabelecem requisitos para os Nutrition Facts, listas de ingredientes em ordem decrescente de predominância e declarações de alérgenos importantes (notadamente leite, soja e nozes). Os Padrões de Identidade dentro do 21 CFR Parts 131-169 também influenciam como os produtos lácteos e relacionados a creme podem ser representados. Orientações específicas paralelas se estendem ao creme em pó não lácteo, incluindo as especificações de aquisição do USDA Agricultural Marketing Service (A-A-20043D), que podem moldar formulações e parâmetros de qualidade B2B e institucionais.

Além da segurança e da rotulagem, as expectativas de conformidade estão cada vez mais ligadas ao posicionamento nutricional e ao fornecimento responsável. A FDA finalizou sua estrutura atualizada de alegação de conteúdo nutricional "saudável", que afeta as escolhas de gordura saturada e de ingredientes tanto nos cremes lácteos quanto nos de base vegetal. A National Coffee Association também publica orientações de rotulagem de produtos de café usadas no varejo e no foodservice. Na Europa, a conformidade vinculada à sustentabilidade, incluindo expectativas de due diligence em torno de commodities de risco de desmatamento, reforça as necessidades de rastreabilidade para óleos vegetais e impulsiona os fornecedores em direção a sistemas de fornecimento auditáveis, à medida que as marcas equilibram a reformulação de rótulo limpo com os requisitos de ESG.

Cenário Competitivo

O mercado de creme para café é moderadamente concentrado. Gigantes globais como Nestlé, Danone, Kerry Group, FrieslandCampina e Unilever aproveitam extensas redes de aquisição, expressivos orçamentos de pesquisa e desenvolvimento e canais de distribuição diversificados para garantir seu espaço em prateleira. Em contraste, desafiantes ágeis como Califia Farms, nutpods, Oatly e Laird Superfood comandam preços premium ao enfatizar a pureza à base de plantas, ingredientes funcionais e fornecimento transparente. A ascensão dos produtos de marca própria intensifica a concorrência de preços, especialmente no segmento off-trade. As principais redes de supermercados dos EUA e os varejistas de desconto europeus, capitalizando em sua escala, frequentemente subprecificam os produtos de marca em 15%-20%.

Os agrupamentos estratégicos revelam abordagens únicas. Para mitigar a volatilidade dos insumos, a Danone e a FrieslandCampina apostaram na integração vertical, investindo em cooperativas leiteiras a montante e no processamento de oleaginosas para garantir fornecimento estável. O Kerry Group adota um caminho diferente, formando parcerias de inovação com empresas especializadas em sabores e biotecnologia para acelerar o desenvolvimento de sistemas de mascaramento de sabor, especialmente para produtos com adaptógenos. Acordos de licenciamento de marca, como a colaboração da Nestlé com a Starbucks e da Danone com a Dunkin', aumentam a visibilidade sem comprometer a identidade da marca. As marcas diretas ao consumidor refinam seus sabores online, usando dados dos consumidores para eliminar produtos com desempenho inferior antes de chegarem ao varejo, minimizando assim os riscos de taxas de posicionamento em prateleira.

Os avanços tecnológicos desempenham um papel fundamental na diferenciação competitiva. O piloto da FrieslandCampina de dispensadores com RFID em escritórios corporativos holandeses reduziu a embalagem de uso único em 40%, um movimento que não apenas se alinha com as metas de ESG, mas também reduz os custos por xícara. A microencapsulação de extratos de cogumelo da Laird Superfood preenche a lacuna entre as declarações funcionais e a satisfação sensorial. O Coffee-Mate da Nestlé, ao substituir o açúcar por alulose e fruto-do-monge, antecipa potenciais desafios regulatórios, posicionando-se vantajosamente em um mercado atento ao açúcar. Embora as flutuações de participação de mercado sejam evidentes no segmento à base de plantas devido à mudança na lealdade dos consumidores, o marketing de influenciadores e o comércio social permitiram que marcas de nicho garantissem espaço nacional em prateleira em apenas dois anos. Olhando para o futuro, enquanto os players estabelecidos que unem sustentabilidade ao apelo sensorial podem manter sua posição, conceitos inovadores como estações de recarga, fornecimento de agricultura regenerativa e probióticos amigáveis ao microbioma estão preparados para agitar o ranking.

Líderes do Setor de Creme para Café

Nestlé S.A.

Danone S.A.

Leaner Creamer

Heartland Food Products Group

Califia Farms

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A reformulação de rótulo limpo e os conjuntos de ferramentas de redução de açúcar criam espaço para que tanto os players de base vegetal quanto os lácteos se premiumizem, ao mesmo tempo em que atendem ao escrutínio cada vez mais rigoroso em relação à nutrição e à rotulagem. Isso se reflete em movimentos recentes de produtos. A Califia Farms expandiu sua linha de cremes Simple and Organic em janeiro de 2026 com novos sabores e receitas principais atualizadas, posicionando a linha em torno da remoção de gomas e óleos como um diferencial de minimalidade de ingredientes nas seções refrigeradas e nos sortimentos online. No lado lácteo, o posicionamento de açúcar reduzido já está sendo comercializado, incluindo o lançamento pela Danone North America dos cremes refrigerados Too Good and Co em novembro de 2025 com uma mensagem de açúcar reduzido, o que sustenta uma renovação mais ampla do portfólio em cremes aromatizados, à medida que reguladores e varejistas mantêm o foco no açúcar adicionado.

Programas de cadeia de suprimentos e sustentabilidade também estão se tornando alavancas comerciais, especialmente para marcas que vendem para varejistas e contas de foodservice com scorecards de ESG. A Danone relatou que 42% dos principais ingredientes foram provenientes de fazendas em transição para a agricultura regenerativa em 2025, e expandiu a cobertura de avaliação em nível de fazenda em 2026. A Nestlé também ampliou seus compromissos com agricultura regenerativa por meio de divulgações de programas focados em laticínios, sinalizando padrões de aquisição mais rígidos que podem se estender aos insumos de creme, como laticínios, óleos e adoçantes. Esses esforços criam oportunidades para fornecedores de ingredientes e coprocessadores que possam documentar rastreabilidade, óleos de menor impacto e práticas agrícolas verificadas. Melhorias em embalagens e fabricação, incluindo a ênfase da Califia Farms em modelos de embalagem circular e fabricação com zero desperdício em sua instalação em Bakersfield, Califórnia, sustentam ainda mais o posicionamento diferenciado em cremes líquidos premium de base vegetal, onde os custos de distribuição em cadeia fria aumentam o valor dessas alegações.

Desenvolvimentos recentes do setor

- Maio de 2026: A Heartland Food Products Group firmou um acordo definitivo para adquirir o negócio das Américas da Whole Earth Brands, Inc., incluindo as marcas Equal, Whole Earth, Swerve e Chuker. O acordo amplia o portfólio de adoçantes e cremes da Heartland e adiciona capacidades de fabricação para ofertas de redução de açúcar. A aquisição também amplia o alcance de mercado e sustenta escala em categorias essenciais.

- Janeiro de 2026: A Califia Farms lançou novos sabores de creme Simple & Organic, Sweet Crème e Salted Caramel, e atualizou receitas principais para remover gomas e óleos. A renovação reforça o posicionamento de rótulo limpo e premium em cremes de base vegetal. Também amplia o apelo entre segmentos preocupados com a saúde e premium.

- Dezembro de 2025: A Danone North America International Delight fez parceria com Paris Hilton para lançar uma coleção de edição limitada de creme para café e cold foam. A colaboração sustenta o branding premium por meio de uma extensão de linha apoiada por influenciador. É voltada para janelas sazonais de presentes e reforça o posicionamento de produto orientado ao estilo de vida.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Para este estudo, o mercado abrange as vendas no varejo e no foodservice de produtos de creme para café usados para clarear ou aromatizar o café, contabilizadas em termos de valor a preços de venda ao cliente final em todas as principais geografias.

Exclusões de escopo: Excluímos o leite lácteo puro e os agentes clareadores de bebidas não café que não são comercializados ou usados principalmente como creme para café.

Visão geral da segmentação

- Por Tipo

- Creme para Café em Pó

- Pó à Base de Laticínios

- Pó Sem Laticínios

- Creme para Café Líquido

- Pó à Base de Laticínios

- Pó Sem Laticínios

- Creme para Café em Pó

- Por Sabor

- Sem Sabor

- Com Sabor

- Baunilha

- Avelã

- Caramelo

- Chocolate

- Outros

- Por Canal de Distribuição

- On-trade

- Off-trade

- Supermercados/Hipermercados

- Lojas de Conveniência/Mercearias

- Lojas de Varejo Online

- Outros Canais Off-trade

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Indonésia

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou com o mapeamento das formas de produto e onde elas são vendidas, e então a coleta dos sinais que explicam a demanda e os preços. Fontes públicas, como estatísticas de laticínios e gorduras do USDA e do ERS, tendências de suprimento da FAOSTAT, fluxos comerciais do UN Comtrade para os principais insumos lácteos e de gordura vegetal, e orientações de rotulagem da FDA, nos ajudaram a manter as premissas ancoradas em movimentos do mundo real.

Também revisamos relatórios anuais de empresas, notas de teleconferências de resultados, imagens de rotulagem de produtos e imprensa confiável para entender como as mudanças de mix ocorrem entre formatos como em pó e líquido, e entre canais como mercearia e online. Quando útil, consultamos assinaturas pagas para dados financeiros e inteligência de empresas, notícias e finanças, e registros de importação e exportação em nível de remessa para verificar cruzadamente o momento e a magnitude das mudanças. Estes são exemplos ilustrativos, e muitas outras fontes também foram usadas para coleta de dados, validação e esclarecimento durante a pesquisa.

Entrevistas e Pesquisas Primárias

O trabalho primário focou em validar o que impulsiona o volume, o preço e o mix de creme em cada região, especialmente quando os dados públicos eram amplos demais para isolar os cremes de categorias próximas. Conversamos com uma variedade de entrevistados nas áreas de fabricação, marca e categoria, fornecimento de ingredientes e distribuição, e depois reconferimos as premissas com especialistas regionais na Ásia-Pacífico, EMEA e Américas.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do entrevistado | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 12% | Ásia-Pacífico: 46% |

| Nível médio: 48% | Líderes funcionais/de unidade: 37% | EMEA: 35% |

| Players menores: 14% | Gerentes: 51% | Américas: 19% |

Dimensionamento de Mercado e Previsão

O dimensionamento usou uma combinação top-down e bottom-up, com a construção principal partindo dos pools de consumo em nível regional e depois se afunilando para o creme de café com base na presença do produto, na participação de canal e na penetração de categoria observada. Para manter os totais realistas, o modelo foi corroborado com verificações seletivas bottom-up, como preço amostrado por unidade por formato, varreduras de prateleira e listagem de varejistas, e verificações de canal de fornecedores e distribuidores, o que ajudou a ajustar a subcontagem em formatos online emergentes.

As principais entradas que moldaram os cálculos incluíram tendências de preparo de café doméstico, padrões de recuperação do foodservice, movimentos de custo de gordura láctea e vegetal, posicionamento de açúcar e adoçantes, e mudanças no mix de formato entre líquido, pó e ofertas mais novas no estilo cold-foam. As previsões foram construídas usando análise de cenários apoiada por visões de especialistas sobre como a normalização de preços e a premiumização podem se desenrolar, seguida de suavização da volatilidade de curto prazo nos custos de insumos, para que a curva futura não reaja de forma exagerada a uma única temporada. Quando faltavam detalhes bottom-up em países menores, preenchemos as lacunas usando indicadores proxy, como participação do varejo moderno, direção do consumo de café e dependência de importações, e depois retestamos o resultado por meio de feedback primário.

Validação de Dados e Ciclo de Atualização

A validação foi feita por meio de múltiplas verificações, começando pela comparação dos resultados do modelo com sinais independentes, como a direção do custo dos ingredientes, a inflação de alimentos embalados e os padrões de crescimento de canal em cada geografia. Os valores atípicos foram revisados por analistas e, se uma variação não pudesse ser explicada por mix, preços ou um evento pontual, as premissas eram revisitadas e novos contatos direcionados eram acionados.

Antes da aprovação final, uma segunda revisão por analista foi concluída para que os cálculos e a lógica de escopo pudessem ser seguidos passo a passo. O relatório é atualizado anualmente, e atualizações provisórias são feitas quando eventos materiais alteram as expectativas de demanda ou preços. Pouco antes da entrega, realizamos uma revisão final para garantir que os números reflitam os dados mais recentes divulgados e os desenvolvimentos de mercado.

Estimativa de Mercado de Creme para Café da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

É normal ver tamanhos de mercado diferentes para creme para café porque as publicadoras nem sempre contabilizam os mesmos produtos, canais e pontos de preço. Também surgem lacunas quando uma estimativa se apoia mais em uma construção de demanda, enquanto outra se apoia mais em divisões de receita de empresas ou em um conjunto restrito de regiões.

No creme para café, as maiores diferenças geralmente vêm de saber se os formatos em pó e líquido são contabilizados integralmente, como os volumes de marca própria e foodservice são tratados, e se o valor é medido pelo preço de venda no varejo ou mais próximo da realização do fabricante. Algumas estimativas também estendem a categoria para incluir agentes clareadores adjacentes ou produtos de mistura de café, o que pode elevar os totais rapidamente. Manter a definição vinculada ao uso final em café e, em seguida, verificar a lógica de volume e preço em relação aos sinais de custo de ingredientes e ao mix de canal, explica por que o valor de 2026 chega onde chega, uma escolha de modelagem aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 7,97 bilhões de USD (2026) | |

| Consultoria Global A | 8,60 bilhões de USD (2026) | Usa uma rede de produtos mais ampla que parece incluir vendas de agente clareador de café e alguns produtos do tipo mistura de café instantâneo, e aplica preços médios mais altos sem verificações claras em nível de canal. |

| Associação do Setor B | 7,10 bilhões de USD (2026) | Apoia-se em remessas reportadas de um conjunto limitado de membros, o que pode deixar de fora marcas próprias, marcas regionais menores e partes do online, subestimando assim o valor em mercados de rápido crescimento. |

A dispersão entre os números publicados remonta principalmente ao escopo e à lógica de preços, e não apenas à curva de previsão. Quando os produtos contabilizados permanecem estreitamente ligados ao uso do café, e quando o varejo e o foodservice são tratados com pontos de preço consistentes por formato, o resultado se torna mais fácil de conciliar com os sinais reais de demanda. Nossa abordagem mantém as etapas repetíveis, para que os clientes possam ver quais premissas movem o total e por quê.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de creme para café em 2026 e qual a velocidade de seu crescimento?

O tamanho do mercado de creme para café é de USD 7,97 bilhões em 2026 e está projetado para registrar um CAGR de 6,2%, atingindo USD 10,77 bilhões até 2031.

Qual tipo de produto domina as vendas globais?

Os formatos líquidos lideram com uma participação de 62,55% em 2025, pois os consumidores preferem sua conveniência de uso imediato e textura estilo cafeteria.

Qual região deve crescer mais rapidamente até 2031?

A Ásia-Pacífico apresenta a trajetória mais rápida com um CAGR de 6,98%, sustentada pela crescente adoção do café na China, Índia e Sudeste Asiático.

Como as regulamentações estão moldando a reformulação de produtos?

Os ícones de embalagem frontal da FDA e as definições atualizadas de "saudável" impulsionam reduções de açúcar e gorduras saturadas, favorecendo fórmulas à base de plantas com óleos de baixo teor de gordura.

Página atualizada pela última vez em: