Tamanho e Participação do Mercado de Produto de Capim de Trigo

Visão Geral do Mercado

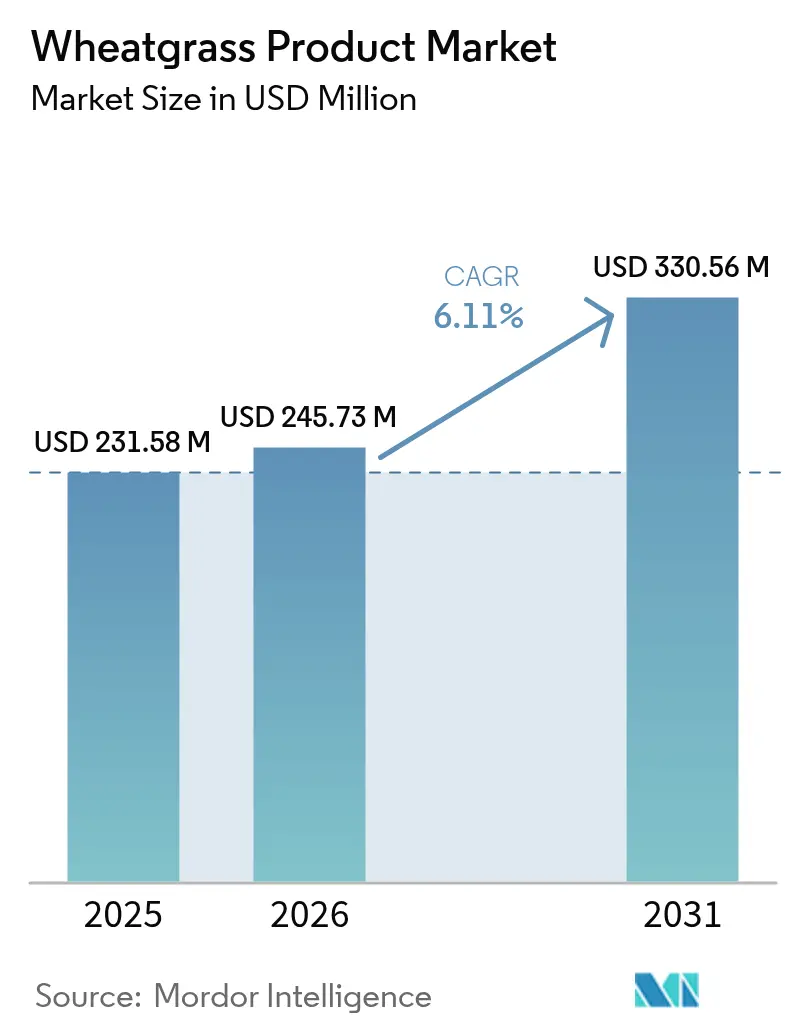

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 245.73 Milhões de dólares |

| Tamanho do Mercado (2031) | 330.56 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Produto de Capim de Trigo por Mordor Intelligence

O tamanho do mercado de produtos de capim-de-trigo deve crescer de USD 231,58 milhões em 2025 para USD 245,73 milhões em 2026 e está previsto para atingir USD 330,56 milhões até 2031 a um CAGR de 6,11% no período de 2026-2031. Este crescimento é impulsionado principalmente pelo aumento da preferência dos consumidores por rotinas de bem-estar à base de plantas que enfatizam o fortalecimento da imunidade e a desintoxicação como parte das práticas cotidianas de saúde. Os produtos de capim-de-trigo, disponíveis em diversos formatos como pó, suco e comprimidos, passaram de produtos exclusivos de lojas especializadas em alimentos saudáveis para ampla disponibilidade em pontos de venda convencionais e plataformas de comércio eletrônico. A demanda por rotulagem orgânica se fortaleceu ainda mais, pois não apenas justifica preços premium, mas também aumenta a confiança dos consumidores nas marcas. Entre os formatos de produto, os comprimidos estão ganhando popularidade devido à sua praticidade, enquanto os pós continuam dominando as prateleiras do varejo por sua versatilidade em receitas e menor custo por dose. Geograficamente, a América do Norte permanece como o maior mercado para produtos de capim-de-trigo. No entanto, a região Ásia-Pacífico está experimentando rápido crescimento, apoiado pela crescente penetração de suplementos alimentares, pela adoção crescente de dietas veganas e pela implementação de regulamentações favoráveis de segurança alimentar.

Principais Conclusões do Relatório

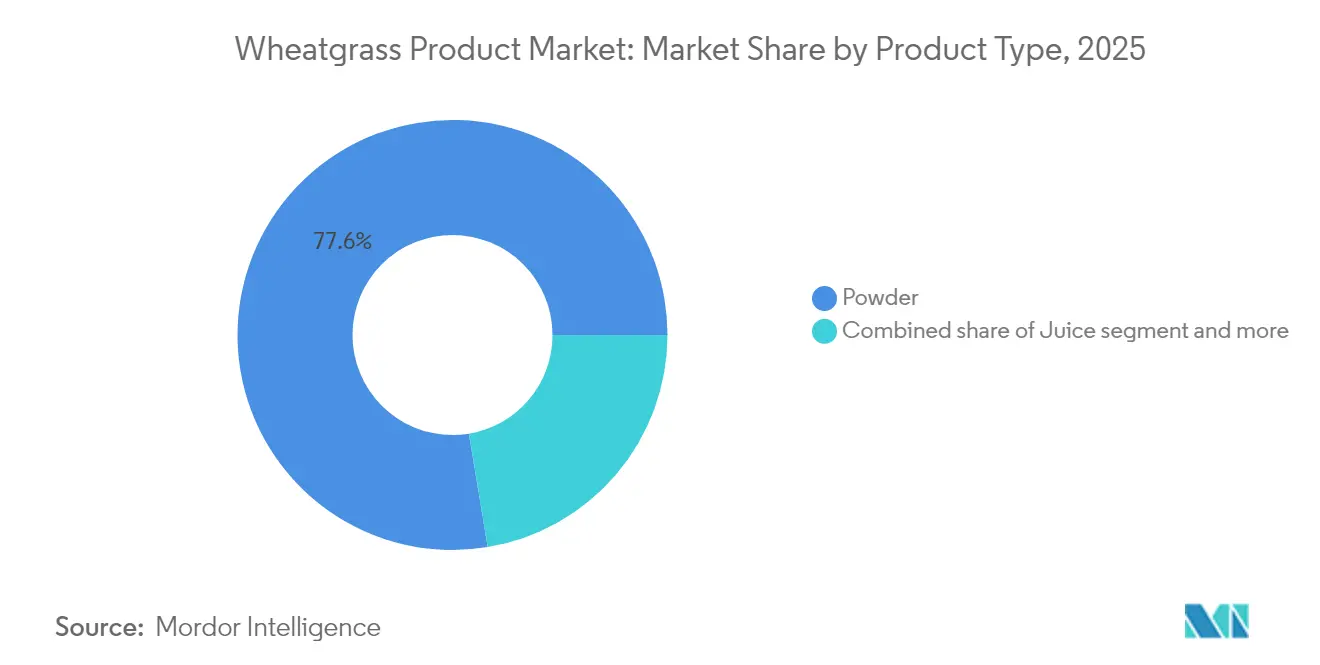

- Por tipo de produto, o pó detinha 77,62% da participação do mercado de produtos de capim-de-trigo em 2025; os comprimidos estão crescendo a um CAGR de 7,18% até 2031.

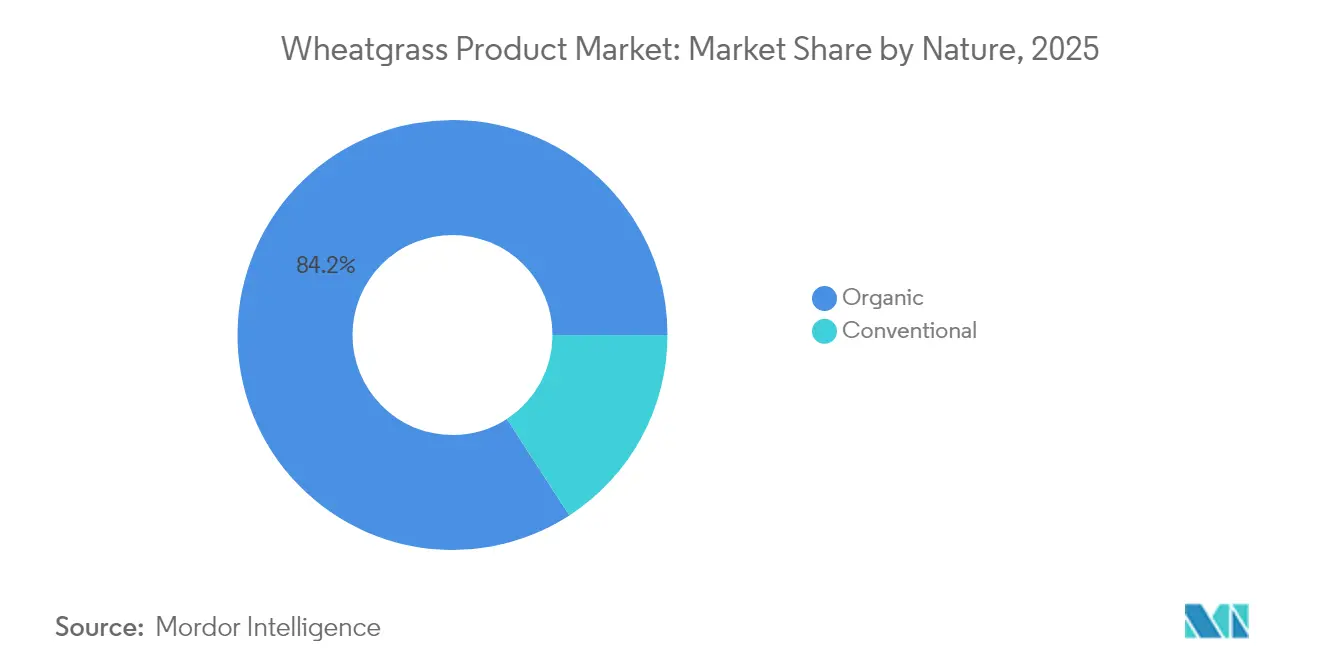

- Por natureza, o orgânico representava 84,15% do tamanho do mercado de produtos de capim-de-trigo em 2025 e está avançando a um CAGR de 7,62% até 2031.

- Por canal de distribuição, os supermercados e hipermercados capturaram 35,12% das vendas em 2025, enquanto o varejo online está previsto para expandir a um CAGR de 7,71% até 2031.

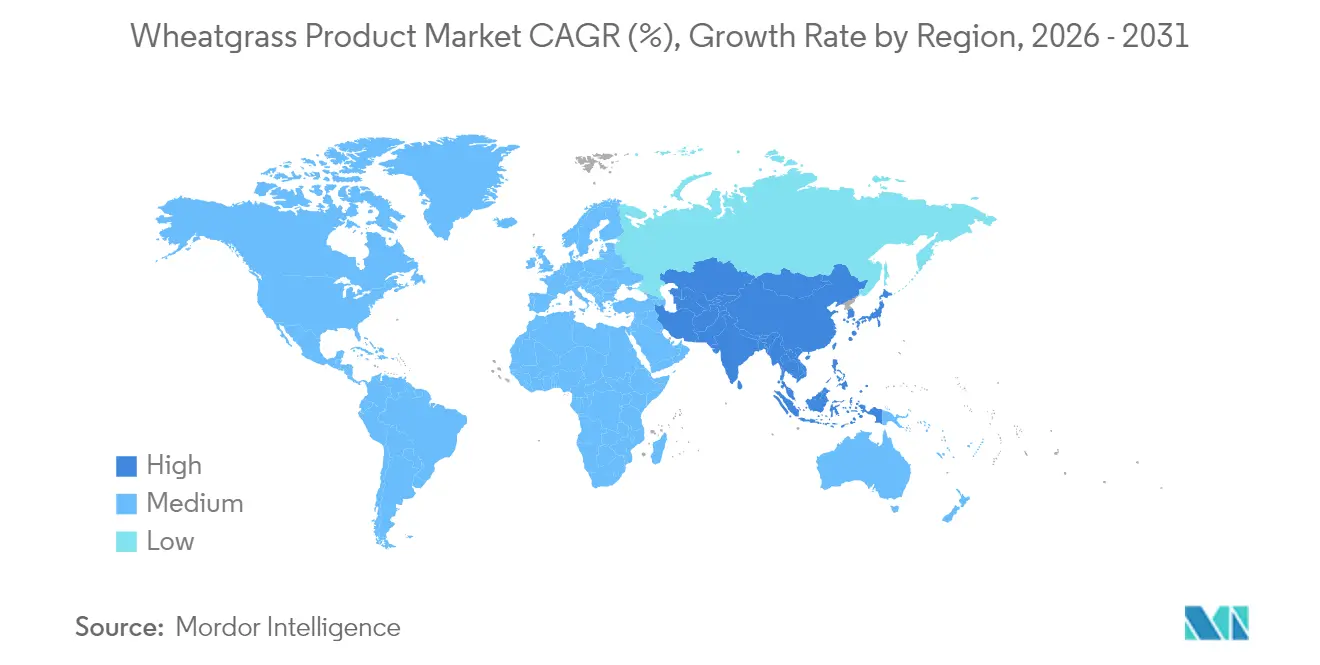

- Por geografia, a América do Norte gerou 54,88% da receita de 2025, enquanto a Ásia-Pacífico está prevista para registrar o CAGR mais rápido de 7,21% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Produto de Capim de Trigo

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da demanda por suplementos naturais de desintoxicação e imunidade | +1.2% | Global, com concentração na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Aumento da prevalência de doenças crônicas | +0.9% | Global, particularmente agudo na América do Norte, Europa e Ásia emergente | Longo prazo (≥ 4 anos) |

| Crescente popularidade das tendências de desintoxicação e fortalecimento da imunidade | +0.8% | América do Norte, Europa, Índia urbana e China | Curto prazo (≤ 2 anos) |

| Aumento das dietas à base de plantas, veganas e vegetarianas favorecendo superalimentos ricos em nutrientes | +1.1% | Global, liderado pela América do Norte e Europa, acelerando na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços na agricultura regenerativa e tecnologias de processamento | +0.7% | América do Norte, Europa, com adoção se expandindo para o Brasil e a Índia | Longo prazo (≥ 4 anos) |

| Aplicativos de nutrição personalizada recomendando capim-de-trigo | +0.5% | Mercados urbanos na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da demanda por suplementos naturais de desintoxicação e imunidade

No período pós-pandemia, os consumidores integraram cada vez mais práticas de fortalecimento da imunidade e desintoxicação às suas rotinas diárias de bem-estar. Esta mudança comportamental impulsionou uma demanda sustentada por suplementos botânicos, que agora são percebidos como medidas preventivas de saúde em vez de remédios reativos. Entre esses produtos, o capim-de-trigo ganhou destaque devido ao seu alto teor de clorofila e propriedades antioxidantes, que ressoam fortemente com as narrativas de desintoxicação. No entanto, é importante destacar que as evidências clínicas que sustentam essas afirmações permanecem limitadas, provenientes principalmente de ensaios de pequena escala. Na Índia, o setor de nutracêuticos reflete essa tendência global, experimentando crescimento significativo à medida que os domicílios consomem frequentemente vitaminas, minerais e suplementos herbais, muitas vezes sem consultar profissionais de saúde. Essa mudança dos padrões de consumo orientados ao tratamento para os preventivos é particularmente evidente nos mercados urbanos, onde os consumidores estão priorizando cada vez mais a gestão proativa da saúde. Espera-se que a demanda estrutural por esses produtos se estabilize no médio prazo, pois o processo de formação de hábitos e o estabelecimento de ciclos de compra repetida normalmente levam de 2 a 4 anos para se consolidar em vários grupos demográficos.

Aumento da prevalência de doenças crônicas

O aumento global de doenças crônicas posiciona o capim-de-trigo como uma opção rica em nutrientes, particularmente para indivíduos que gerenciam diabetes, doenças cardiovasculares e obesidade. Por exemplo, a Organização Mundial da Saúde (OMS) afirma que as doenças cardiovasculares (DCV) representam mais de 42,5% das mortes anuais na Europa em 2024, tornando-as a principal causa de incapacidade e morte prematura na região[1]Fonte: Organização Mundial da Saúde (OMS), "Doenças cardiovasculares matam 10.000 pessoas", who.int. As diretrizes de 2024 do USDA para dietas veganas enfatizam a necessidade de suplementos como vitamina B12, vitamina D, cálcio, ferro e DHA/EPA. Isso é especialmente importante para indivíduos em dietas à base de plantas, comumente adotadas por pacientes com doenças crônicas, para atender às suas Ingestões Dietéticas de Referência. Os requisitos de ferro, em particular, são 1,8 vez maiores devido à menor biodisponibilidade do ferro não heme. O capim-de-trigo, rico em vitaminas A, C, E e minerais essenciais, é cada vez mais comercializado como uma solução para preencher essas lacunas nutricionais. No entanto, sua eficácia em comparação com a suplementação direcionada permanece pouco pesquisada. Embora a natureza de longo prazo do manejo de doenças crônicas garanta uma demanda consistente, a penetração de mercado do capim-de-trigo depende de validação clínica e do respaldo de profissionais de saúde, um apoio que permanece limitado em comparação com intervenções estabelecidas como ômega-3 ou vitamina D.

Aumento das dietas à base de plantas, veganas e vegetarianas favorecendo superalimentos ricos em nutrientes

À medida que a tendência global se volta cada vez mais para dietas à base de plantas, o wheatgrass está experimentando um crescimento significativo em sua adoção. De acordo com o Good Food Institute, em 2024, cerca de 40% dos adultos na Alemanha e no Reino Unido planejam aumentar o consumo de alimentos à base de plantas[2]Fonte: The Good Food Institute, "Estado da Indústria 2024", gfi.org. Razões de saúde respondem por 48% dessa mudança, enquanto preocupações ambientais representam 29% e considerações sobre bem-estar animal compreendem 25%. O wheatgrass, conhecido por seus atributos de rótulo limpo, compatibilidade vegana e natureza sem glúten, é bem adequado para incorporação em bebidas funcionais e pós de superalimentos. O mercado de extratos vegetais está projetado para crescer a um CAGR robusto de 12,4% até 2030, impulsionado pela crescente preferência dos consumidores por fitoquímicos derivados de alimentos e apoiado por pesquisas clínicas que validam a eficácia dos compostos bioativos. Na Índia, o segmento de bebidas funcionais emergiu como o maior contribuinte dentro do mercado mais amplo de nutracêuticos. No entanto, o wheatgrass enfrenta desafios notáveis no médio prazo devido à intensa concorrência de alternativas como moringa, espirulina e clorela. Esses substitutos oferecem perfis nutricionais comparáveis e são frequentemente percebidos como mais palatáveis pelos consumidores. Além disso, a crescente popularidade das misturas de superalimentos com múltiplos ingredientes, nas quais o wheatgrass é tipicamente um dos 5 a 10 componentes, diminui a capacidade dos produtos de ingrediente único de se destacarem no mercado e manterem um forte poder de precificação.

Avanços na agricultura regenerativa e tecnologias de processamento

Embora as inovações no cultivo de trigo perene e na agricultura regenerativa estejam reduzindo com sucesso os custos de insumos e minimizando os impactos ambientais, sua adoção em escala comercial foi limitada. Métodos de processamento como liofilização e prensagem a frio estão agora abordando problemas de qualidade passados dos produtos de capim-de-trigo, preservando sua atividade enzimática e densidade de nutrientes. De acordo com as Perspectivas Agrícolas 2024-2033 da OCDE-FAO, espera-se que os preços reais dos cereais apresentem modestos declínios, e os custos de fertilizantes devem se aliviar a partir dos picos de 2022. Essa tendência poderia aliviar algumas pressões de custo de insumos para os produtores de capim-de-trigo. No entanto, a conformidade com os padrões de certificação orgânica, como a Regulamentação 7 CFR Parte 205 do USDA e regulamentações similares na Europa e na Índia, continua a impor custos significativos. Esses custos são especialmente onerosos para produtores menores. O sucesso futuro dessas tecnologias depende de melhores rendimentos e da equiparação de custos com os métodos convencionais, um objetivo que ainda está a mais de quatro anos de uma realização generalizada.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| O forte sabor terroso limita a recompra | -0.6% | Global, particularmente agudo na América do Norte e Europa, onde as expectativas de sabor são elevadas | Curto prazo (≤ 2 anos) |

| Altos custos de produção associados ao cultivo orgânico e à preservação da qualidade | -0.8% | Global, com maior impacto na América do Norte e Europa devido aos custos de mão de obra e sobrecarga de certificação | Médio prazo (2-4 anos) |

| Intensa concorrência de outros superalimentos | -0.5% | Global, com a concorrência de moringa e espirulina mais intensa na América do Norte e Ásia urbana | Médio prazo (2-4 anos) |

| Requisitos regulatórios rigorosos para alegações de saúde | -0.4% | Europa (EFSA), América do Norte (FDA), com complexidade emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O forte sabor terroso limita a recompra

O perfil de sabor herbáceo e amargo do capim-de-trigo continua a ser um impedimento significativo para os usuários iniciantes, além de limitar as taxas de recompra, tornando a aceitação sensorial o principal obstáculo para sua adoção convencional. Para enfrentar esse desafio, o setor implementou diversas estratégias, incluindo o mascaramento de sabor por encapsulamento, a mistura do capim-de-trigo com ingredientes naturalmente mais doces, como abacaxi ou maçã, em formulações de suco, e a introdução de formatos em goma que eliminam completamente a necessidade de provar o produto. O próximo lançamento pela Amazing Grass do "Amazing Greens Mood Blend" em março de 2024 destaca uma abordagem dupla de inovação de sabor e posicionamento funcional para superar essa barreira. Embora as pesquisas de consumidores identifiquem consistentemente o sabor como o principal motivo de descontinuação, os avanços contínuos do setor em formulação estão reduzindo gradualmente essa lacuna e melhorando a aceitação do consumidor.

Altos custos de produção associados ao cultivo orgânico e à preservação da qualidade

A colheita do capim-de-trigo orgânico é intensiva em mão de obra e exige um rigoroso manejo de pragas sem insumos sintéticos. Além disso, a logística de cadeia fria é essencial para produtos de suco fresco. Esses fatores elevam coletivamente os custos de produção em 30-50% em comparação com os métodos convencionais. A obtenção da certificação orgânica do USDA, conforme estipulado no 7 CFR Parte 205, envolve um período de transição de três anos, manutenção criteriosa de registros e inspeções anuais, representando desafios para os novos entrantes. Os produtos de suco lidam com uma vida útil curta, exigindo métodos intensivos em capital, como processamento por alta pressão ou congelamento rápido. Embora as perspectivas da OCDE-FAO indiquem alívio dos custos de fertilizantes a partir dos picos de 2022, os produtores orgânicos permanecem vinculados a compostos e insumos biológicos, sem aproveitar essa tendência. Tais desafios estruturais de custo comprimem as margens de lucro, dificultando a competição em preço com espirulina ou moringa. Esta última possui uma vantagem, graças à infraestrutura de cultivo estabelecida em regiões de custo-efetivo. As perspectivas de médio prazo permanecem desafiadoras, pois atingir a paridade de custos depende de avanços significativos no rendimento ou de economias de escala difíceis de alcançar para muitos produtores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Comprimidos Ganham Terreno Apesar da Dominância do Pó

Em 2025, os produtos em pó representaram 77,62% da participação de mercado, destacando sua adaptabilidade em smoothies, shakes e bebidas funcionais. Sua popularidade é ainda reforçada pelos menores custos por dose em comparação com os formatos encapsulados. No entanto, os comprimidos, compreendendo tabletes e cápsulas, estão experimentando crescimento significativo, expandindo a um CAGR de 7,18% até 2031. Esse crescimento, o mais rápido entre os tipos de produto, é impulsionado pela praticidade, dosagem precisa e capacidade de eliminar as barreiras de sabor. Os consumidores urbanos, particularmente aqueles com agendas agitadas e indivíduos que gerenciam condições crônicas, consideram os comprimidos especialmente atraentes. Eles valorizam a dosagem consistente que os comprimidos oferecem em detrimento da flexibilidade de preparação. Por outro lado, o segmento de suco, o menor no mercado, enfrenta desafios como vida útil curta e necessidade de logística de cadeia fria. No entanto, há demanda de nicho em bares de suco e centros de bem-estar, onde o apelo do suco prensado a frio comanda preços premium.

A tecnologia de encapsulamento está avançando rapidamente. Os fabricantes estão adotando cada vez mais revestimentos entéricos para melhorar a biodisponibilidade e reduzir o desconforto gástrico, abordando diretamente preocupações passadas sobre os efeitos digestivos do capim-de-trigo. Ao mesmo tempo, o mercado mais amplo de suplementos alimentares está se voltando para formatos de goma e mastigáveis. Embora se espere que a dominância do pó continue até 2031, apoiada por cadeias de suprimentos estabelecidas e processos de fabricação mais simples, uma convergência nas taxas de crescimento entre comprimidos e pós até o final da década poderia indicar a adoção convencional bem-sucedida dos comprimidos. Estruturas regulatórias, como o sistema de Alimentos com Alegações de Função do Japão, que exige evidências clínicas para alegações de saúde, favorecem formatos de comprimidos padronizados. Essa preferência por pós de composição variável poderia acelerar a mudança para comprimidos nos mercados asiáticos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Natureza: Certificação Orgânica como Vantagem Competitiva

Em 2025, o capim-de-trigo orgânico representou uma significativa participação de 84,15% no mercado e está projetado para crescer a um robusto CAGR de 7,62% até 2031. Esse crescimento não apenas supera o das variantes convencionais, mas também estabelece a certificação orgânica como um fator-chave para o posicionamento premium no mercado. Os consumidores estão cada vez mais dispostos a pagar um prêmio de 20-30% por rótulos orgânicos devido a preocupações com resíduos de pesticidas e contaminação por metais pesados, questões que há muito afetam os suplementos herbais não certificados. Em 2022, as regulamentações de Ayurveda Aahara da FSSAI exigiram que os produtos herbais na Índia cumprissem a Boa Prática Agrícola e de Coleta (GACP). Essa regulamentação elevou efetivamente os padrões de qualidade, favorecendo os produtores orgânicos estabelecidos. Além disso, a crise de inadequação de micronutrientes na Europa, afetando 40% de sua população para vitaminas essenciais, impulsionou uma maior demanda por suplementos certificados e rastreáveis. Em mercados fragmentados, os rótulos orgânicos tornaram-se indicadores confiáveis de qualidade.

O capim-de-trigo convencional está se tornando cada vez menos relevante, com seu apelo limitado a segmentos sensíveis ao preço. Os compradores do varejo estão cada vez mais exigindo certificação orgânica para posicionamento em prateleira. O período de transição de três anos do USDA para a certificação orgânica serve tanto como barreira de proteção para os produtores estabelecidos quanto como restrição à flexibilidade de oferta durante os surtos de demanda. Embora os abundantes recursos agrícolas e a mão de obra de custo-efetivo da Índia a tornem um potencial fornecedor orgânico de baixo custo, desafios como armazenagem a frio insuficiente e infraestrutura de processamento limitam suas capacidades de exportação. As taxas de crescimento semelhantes dos produtos orgânicos e do mercado geral indicam uma substituição gradual dos produtos convencionais, uma tendência que provavelmente se acelerará à medida que a supervisão regulatória se tornar mais rigorosa.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Canal de Distribuição: O Comércio Eletrônico Perturba o Varejo Tradicional

Em 2025, os supermercados e hipermercados representaram 35,12% do total de vendas, beneficiando-se do fluxo de clientes e das compras por impulso. No entanto, as lojas de varejo online estão crescendo na taxa mais rápida entre todos os canais, com um CAGR de 7,71% projetado até 2031. Esse crescimento é impulsionado por modelos de assinatura, recomendações personalizadas e uma ampla variedade de produtos. O aumento da penetração da internet apoia ainda mais a expansão do varejo online. A partir de 2024, 5,5 bilhões de pessoas, ou 68% da população global, eram usuários de internet, de acordo com a União Internacional de Telecomunicações. Ao mesmo tempo, as marcas diretas ao consumidor estão contornando o varejo tradicional ao aproveitar influenciadores do Instagram e do YouTube para incentivar experimentações e usando modelos de assinatura para maximizar o valor do tempo de vida do cliente.

As lojas especializadas, como estabelecimentos de alimentos saudáveis e bares de suco, estão perdendo participação de mercado à medida que suas vantagens de sortimento diminuem e a concorrência de preços se intensifica. As lojas de conveniência e outros canais permanecem participantes menores, limitados por espaço de prateleira restrito e fraca associação do consumidor com produtos de bem-estar. Embora as lojas físicas ainda representem 94% das vendas de nutracêuticos da Índia, a tendência está se deslocando para plataformas online. Essa mudança é particularmente evidente à medida que serviços de comércio rápido como Blinkit e Zepto expandem suas linhas de produtos para incluir suplementos. No entanto, a conformidade regulatória para vendas online, incluindo rotulagem precisa e relatórios de eventos adversos, permanece inconsistente nos mercados, criando desafios para plataformas e marcas.

Análise Geográfica

A América do Norte detinha uma participação líder de 54,88% das receitas globais em 2025, impulsionada pelos altos gastos per capita em suplementos, uma infraestrutura de varejo bem desenvolvida e forte conscientização dos consumidores sobre superalimentos. Embora o Canadá e o México contribuam com participações menores, a expansão da classe média e as tendências de bem-estar do México indicam potencial inexplorado. A regulamentação do FDA sobre suplementos alimentares sob a DSHEA de 1994 fornece um ambiente regulatório mais permissivo em comparação com a Europa. No entanto, o crescente escrutínio da contaminação por metais pesados em produtos herbais está elevando os padrões de qualidade. Embora o status de mercado maduro da região sugira crescimento mais lento, a inovação em bebidas funcionais e formatos de goma poderia ajudar a manter o impulso.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR projetado de 7,21% até 2031. Esse crescimento é impulsionado principalmente pelo mercado de nutracêuticos da Índia de USD 8 bilhões, que está se expandindo a uma taxa anual de 11%, e pela crescente conscientização de saúde da China. As deficiências generalizadas de micronutrientes na Índia e a crescente adoção de suplementos domiciliares criam uma oportunidade de mercado significativa. Além disso, as regulamentações de Ayurveda Aahara da FSSAI de 2022 fornecem uma estrutura clara para produtos de capim-de-trigo como alimentos funcionais. O mercado de alimentos funcionais do Japão, avaliado em USD 30-40 bilhões, oferece forte potencial. Seu sistema de Alegações de Função de Alimentos baseado em notificação, que aprovou mais de 1.700 produtos, é mais acessível do que o caminho mais rigoroso do FOSHU. Enquanto isso, as regras atualizadas de registro de alimentos saudáveis da China de 2024 mantêm listas de ingredientes positivos, exigindo aprovações específicas para capim-de-trigo. Isso cria tanto barreiras de entrada quanto garantia de qualidade. Embora a Austrália e a Nova Zelândia contribuam com participações menores, sua forte preferência por produtos orgânicos e de rótulo limpo se alinha bem com o posicionamento do capim-de-trigo. No entanto, o crescimento da região é desafiado pela sensibilidade ao preço, regulamentações fragmentadas e concorrência de remédios herbais tradicionais como formulações Ayurvédicas e da Medicina Tradicional Chinesa (MTC).

Europa, América do Sul e Oriente Médio e África representam coletivamente a participação de mercado restante. A Europa demonstra forte demanda, principalmente devido a inadequações de micronutrientes. No entanto, os rigorosos requisitos de substanciação de alegações de saúde da EFSA sob a Diretiva 2002/46/CE representam desafios de conformidade. Ao mesmo tempo, essas medidas rigorosas ajudam a diferenciar os produtos aprovados em mercados competitivos. Alemanha, Reino Unido e França lideram o consumo, com certificações orgânicas e veganas sendo os principais impulsionadores de compra. A América do Sul, ainda em seus estágios iniciais, mostra potencial no Brasil e na Argentina devido à sua capacidade agrícola e crescentes tendências de bem-estar. No entanto, lacunas de infraestrutura e tarifas de importação dificultam o crescimento do mercado. O Oriente Médio e a África estão surgindo lentamente, com os Emirados Árabes Unidos e a África do Sul liderando a adoção entre consumidores urbanos afluentes. No entanto, estruturas regulatórias subdesenvolvidas e redes de distribuição fragmentadas permanecem como obstáculos. Essas regiões coletivamente oferecem oportunidades de longo prazo, dependentes de investimentos em infraestrutura e harmonização regulatória.

Cenário Competitivo

O mercado de produtos de capim-de-trigo apresenta concentração moderada. Multinacionais de suplementos estabelecidas, incluindo NOW Foods, Amazing Grass da Glanbia e Garden of Life da Nestlé, dominam o mercado de produtos de capim-de-trigo, aproveitando sua escala, laços com o varejo e força de marca para assegurar uma notável participação de mercado combinada. Competindo intensamente, especialistas regionais como Pines International e Navitas Organics, juntamente com players indianos como Kapiva, Organic India e Jivo Wellness, utilizam posicionamento ayurvédico, benefícios da cadeia de suprimentos local e estratégias diretas ao consumidor para contornar as margens tradicionais do varejo.

Existem oportunidades inexploradas na integração de nutrição personalizada, colaboração com redes de café e smoothie em bebidas funcionais e introdução de formatos de goma para superar os desafios de sabor. Para se manter à frente, as empresas estão canalizando investimentos para inovação de produtos, enfatizando ingredientes de valor agregado. Uma estratégia favorecida para ganhar tração no mercado envolve a expansão das capacidades de produção e redes de distribuição. Os principais players do mercado incluem Pines International Inc., Nestlé S.A., Glanbia plc, NOW Foods e Naturya Limited, entre outros.

Os disruptores em ascensão incluem marcas diretas ao consumidor que aproveitam o marketing de influenciadores e modelos de assinatura para cultivar lealdade sem intermediários do varejo. Além disso, produtos de marca própria de gigantes do comércio eletrônico como Amazon e iHerb estão causando impacto, oferecendo preços 20-30% menores do que as marcas estabelecidas. Os líderes do setor estão recorrendo a técnicas de liofilização e extração por prensagem a frio para manter a densidade de nutrientes. Eles também estão priorizando a conformidade com GACP e testes por terceiros, diferenciando-se em um mercado frequentemente prejudicado por problemas de adulteração. A introdução em 2022 das regulamentações de Ayurveda Aahara da FSSAI da Índia aplica padrões de formulação e segurança, beneficiando players com estruturas robustas de conformidade. À medida que os fornecedores de moringa e espirulina se aventuram em misturas de superalimentos com múltiplos ingredientes, o cenário competitivo se intensifica, diluindo a posição única do capim-de-trigo. Em resposta, as empresas estão realizando ensaios clínicos para validar alegações de saúde, forjando alianças com marcas de bebidas funcionais e ampliando seu alcance no cenário regulatório em rápida evolução dos mercados da Ásia-Pacífico de alto crescimento.

Líderes do Setor de Produto de Capim de Trigo

-

Pines International Inc.

-

Nestlé S.A.

-

Glanbia plc

-

NOW Foods

-

Naturya Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Pines International Inc. apresentou sua mais recente oferta: Cápsulas de Capim de Trigo. Essas cápsulas são promovidas como um suplemento de fácil uso projetado para melhorar a imunidade e os níveis de energia.

- Abril de 2024: A Amazing Grass, uma marca da Glanbia, introduziu o

Amazing Greens Mood Blend,

um pó de superalimento à base de capim-de-trigo projetado para apoiar o bem-estar mental e gerenciar o estresse. Esse lançamento marca a entrada da marca no mercado funcional de suporte de humor.

Escopo do Relatório Global do Mercado de Produto de Capim de Trigo

| Suco |

| Pó |

| Comprimidos (Tabletes e Cápsulas) |

| Orgânico |

| Convencional |

| Supermercados e Hipermercados |

| Lojas de Conveniência |

| Lojas Especializadas |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Suco | |

| Pó | ||

| Comprimidos (Tabletes e Cápsulas) | ||

| Por Natureza | Orgânico | |

| Convencional | ||

| Por Canal de Distribuição | Supermercados e Hipermercados | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de produtos de capim-de-trigo em 2026?

O tamanho do mercado de produtos de capim-de-trigo é de USD 245,73 milhões em 2026.

Qual é o CAGR esperado para produtos de capim-de-trigo até 2031?

A receita está prevista para crescer a um CAGR de 6,11% entre 2026 e 2031.

Qual formato de produto lidera as vendas atuais?

O pó lidera, detendo 77,62% do valor de vendas de 2025.

Por que o capim-de-trigo orgânico está superando o convencional?

Os consumidores pagam prêmios pela garantia de ausência de pesticidas, elevando o orgânico a uma participação de 84,15% em 2025.

Página atualizada pela última vez em: