Tamanho e Participação do Mercado de Cereais Matinais da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

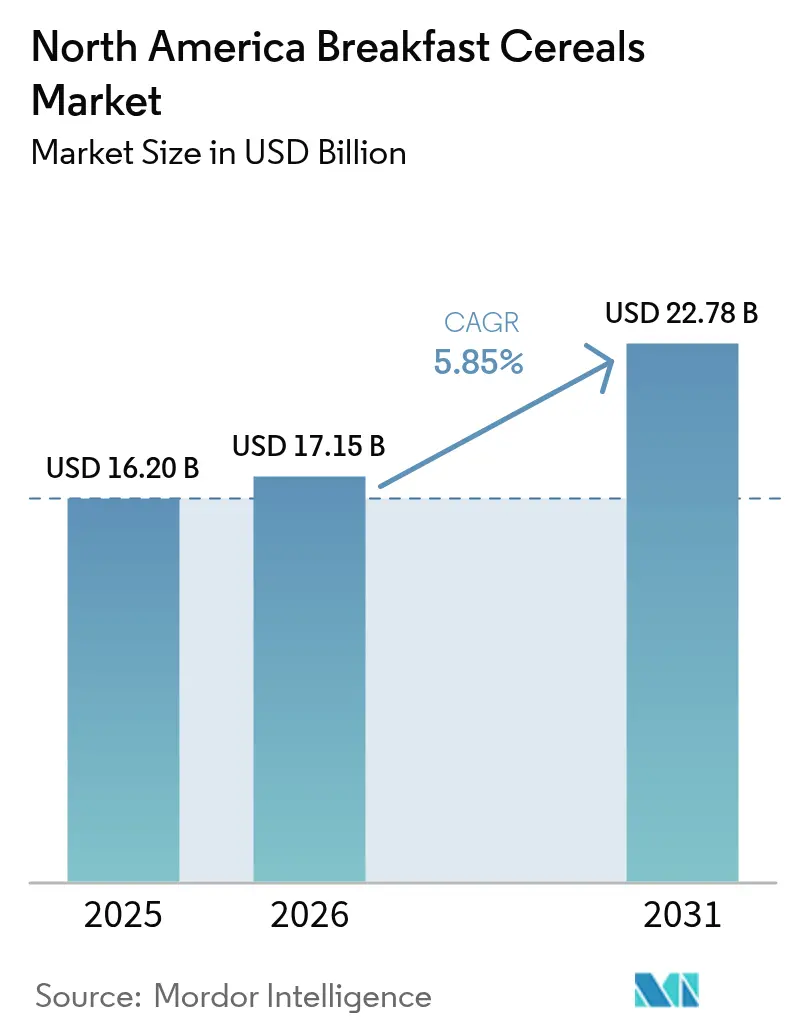

| Tamanho do mercado no ano base (2025) | 16.20 Bilhões de dólares |

| Tamanho do Mercado (2026) | 17.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.85% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cereais Matinais da América do Norte por Mordor Intelligence

O tamanho do mercado de cereais matinais da América do Norte foi avaliado em USD 16,20 bilhões em 2025 e estima-se que cresça de USD 17,15 bilhões em 2026 para atingir USD 22,78 bilhões até 2031, a um CAGR de 5,85% durante o período de previsão (2026-2031). Após um período de crescimento mais lento, o mercado é agora impulsionado pela premiumização constante, por iniciativas regulatórias que promovem formulações mais saudáveis e por avanços na modernização da cadeia de abastecimento. A crescente consciência sobre a saúde está a impulsionar a procura de cereais ricos em fibra, proteína e nutrientes adicionados. A crescente popularidade de cereais sem glúten, orgânicos e funcionais também está a contribuir para a expansão do mercado. As unidades de manutenção de estoque (SKUs) enriquecidas com proteína, com preços 15-25% superiores aos das opções convencionais, estão a ampliar o seu alcance junto dos agregados familiares. Além disso, a definição revisada da alegação "saudável" pela FDA em fevereiro de 2025 impulsionou uma vaga de reformulações de produtos com baixo teor de açúcar e grãos integrais. Embora os cereais prontos para consumo permaneçam dominantes, as opções prontas para cozinhar, como a aveia e o muesli, estão a ganhar terreno entre os consumidores que procuram escolhas personalizáveis e minimamente processadas. O crescimento das compras de mercearia online está a corroer a vantagem de espaço nas prateleiras tradicionalmente detida pelos supermercados, permitindo que marcas digitais capturem quota de mercado sem necessidade de presença em lojas físicas. A procura dos consumidores por produtos de rótulo limpo, como não-OGM, orgânicos e isentos de aditivos artificiais, levou as empresas a reformular as suas ofertas.

Principais Conclusões do Relatório

- Por tipo de produto, os cereais prontos para consumo detinham uma participação de 70,92% no mercado de cereais matinais da América do Norte em 2025, enquanto as linhas prontas para cozinhar estão projetadas para crescer a um CAGR de 6,62% até 2031.

- Por fonte de ingrediente, as receitas à base de milho lideraram com 36,74% da participação do mercado de cereais matinais da América do Norte em 2025; as SKUs à base de aveia estão posicionadas para o crescimento mais rápido, com um CAGR de 7,82% até 2031.

- Por natureza do produto, as ofertas convencionais representaram 72,05% do tamanho do mercado de cereais matinais da América do Norte em 2025, enquanto as variantes orgânicas têm previsão de expansão a um CAGR de 7,31% até 2031.

- Por canal de distribuição, os supermercados e hipermercados comandaram 58,98% das vendas de 2025, mas o retalho online está definido para registar um CAGR de 8,57% até 2031.

- Por país, os Estados Unidos retiveram 49,12% da participação de mercado em 2025, sendo que o México deverá registar o CAGR mais rápido da região, de 7,29%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Cereais Matinais da América do Norte

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | Impacto Aproximado (%) na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Reformulações para saúde e bem-estar | +1.2% | Estados Unidos e Canadá | Médio prazo (2-4 anos) |

| Premiumização por meio de SKUs enriquecidas com proteína | +0.9% | América do Norte, emergente no México | Curto prazo (≤ 2 anos) |

| Procura crescente de cereais prontos para consumo | +1.5% | América do Norte | Longo prazo (≥ 4 anos) |

| Aumento dos agregados familiares com dois rendimentos | +0.8% | Áreas metropolitanas dos EUA, cidades canadenses | Longo prazo (≥ 4 anos) |

| Tendência para produtos de rótulo limpo | +1.1% | América do Norte | Médio prazo (2-4 anos) |

| Inovação nos ingredientes dos produtos | +0.6% | Centros de investigação e desenvolvimento na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

As reformulações para saúde e bem-estar impulsionam a premiumização do mercado

Os fabricantes estão a realinhar os seus portefólios de produtos para cumprir os critérios atualizados de alegação "saudável" da FDA. Com entrada em vigor a 25 de fevereiro de 2025, estes critérios excluem os cereais com elevado teor de açúcar do posicionamento de saúde, permitindo que as opções de grãos integrais e baixo teor de açúcar alcancem preços premium. Esta alteração regulatória está a impulsionar investimentos significativos em reformulação. Por exemplo, a Kellogg's comprometeu-se a remover os corantes artificiais de base petrolífera até 2027, apesar dos aumentos de custos esperados de 20-30% por unidade. Além disso, o Programa de Alimentação para Crianças e Adultos do USDA exigirá que os cereais matinais não contenham mais de 6 gramas de açúcares adicionados por onça seca a partir de outubro de 2025[1]Fonte: Departamento de Agricultura dos Estados Unidos, "Cálculo dos Limites de Açúcar para Cereais Matinais no CACFP", usda.gov. Estas medidas regulatórias conferem uma vantagem competitiva aos fabricantes que se concentram em reformulações de rótulo limpo, penalizando aqueles que aderem às formulações tradicionais com alto teor de açúcar. As reformulações envolvem frequentemente a redução ou eliminação de aditivos artificiais, conservantes e açúcares. A rotulagem clara de atributos como orgânico, não-OGM e isento de alergénios ajuda a construir a confiança dos consumidores e a atrair compradores exigentes. O resultado são cereais posicionados como produtos premium, sustentados por alegações de saúde, sustentabilidade e pureza.

A fortificação com proteína responde às prioridades de bem-estar dos consumidores

A fortificação com proteína nos cereais matinais está cada vez mais alinhada com as prioridades de bem-estar dos consumidores. Esta tendência responde à procura crescente de alimentos que apoiam estilos de vida ativos, a saúde muscular e uma nutrição equilibrada. Consequentemente, os fabricantes estão a desenvolver cereais ricos em proteína adaptados a grupos demográficos com consciência da saúde, incluindo atletas, profissionais ocupados e entusiastas do fitness. A tendência de fortificação com proteína ganhou uma tração significativa, com 71% dos consumidores norte-americanos em 2024 a procurarem ativamente aumentar a sua ingestão de proteína, de acordo com o Conselho Internacional de Informação Alimentar[2]Fonte: Conselho Internacional de Informação Alimentar, "Inquérito sobre Alimentação e Saúde 2024", ific.org. Em abril de 2024, a General Mills respondeu a esta procura lançando o Wheaties Protein, com mais de 20 gramas de proteína por porção. Esta foi a primeira extensão de linha da marca em mais de uma década. Além disso, a empresa introduziu o Cheerios Protein, oferecendo 8 gramas por porção. Com um preço premium de USD 5,39-5,69, estes cereais destinam-se a famílias que procuram opções de pequeno-almoço nutritivas, superando as variantes tradicionais. Esta abordagem focada na proteína permite aos fabricantes obter prémios de preço de 15-25% ao mesmo tempo que respondem às necessidades nutricionais dos consumidores preocupados com a saúde, em particular os que tomam medicamentos GLP-1 e que necessitam de uma maior ingestão de proteína e fibra.

A conveniência dos prontos para consumo alinha-se com os estilos de vida acelerados

Os consumidores modernos, impulsionados por estilos de vida cada vez mais acelerados, estão a mostrar uma preferência crescente por cereais matinais prontos para consumo (RTE). Estes produtos respondem eficazmente à necessidade de rapidez, eficiência e esforço mínimo na preparação das refeições. Concebidos para serem consumidos rapidamente sem necessitar de qualquer cozinhado, os cereais RTE tornaram-se particularmente populares entre profissionais ocupados, estudantes e agregados familiares com dois rendimentos. A procura de conveniência impulsionou inovações significativas nos produtos, incluindo formatos de embalagem portáteis e formulações que prolongam o prazo de validade. Apesar dos seus preços premium, estes cereais estão a ganhar terreno entre os agregados familiares de rendimento mais elevado que enfrentam maiores restrições de tempo. Ao oferecer soluções de pequeno-almoço que poupam tempo, são nutritivas e flexíveis, os cereais de conveniência RTE conquistaram uma posição dominante no mercado. À medida que os estilos de vida continuam a acelerar, espera-se que estes cereais mantenham um crescimento robusto, consolidando ainda mais a sua liderança de mercado.

O crescimento dos agregados familiares com dois rendimentos sustenta a procura de conveniência

O número crescente de agregados familiares com dois rendimentos está a impulsionar a procura de soluções de pequeno-almoço rápidas. No Japão, os agregados familiares com dois rendimentos aumentaram de 12,78 milhões em 2023 para 13 milhões em 2024, de acordo com o Ministério dos Assuntos Internos e Comunicações[3]Fonte: Ministério dos Assuntos Internos e Comunicações (Japão), "Instituto Japonês de Políticas Laborais e Formação", jil.go.jp. As famílias em que todos os adultos trabalham estão a optar por alimentos prontos para consumo provenientes de supermercados, reduzindo as visitas a restaurantes de serviço completo, o que beneficia o mercado de cereais embalados. Os agregados familiares millennials, um segmento significativo de consumidores, estão a mostrar preferência por alimentos de conveniência. Embora destinem uma menor parte do seu orçamento a produtos de cereais, os seus gastos em frutas e legumes aumentam com rendimentos mais elevados. Este grupo favorece menos deslocações ao supermercado, mas gasta mais por visita, criando oportunidades para marcas de cereais premium que se focam na conveniência e na nutrição. Além disso, os estilos de vida com dois rendimentos influenciam a fidelidade à marca, uma vez que as famílias ocupadas preferem cada vez mais marcas de confiança que oferecem qualidade e conveniência de forma consistente.

Análise do Impacto das Restrições*

| Restrição | Impacto Aproximado (%) na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos custos de matérias-primas de grãos especiais | -0.7% | América do Norte | Curto prazo (≤ 2 anos) |

| Desafios na reformulação de produtos | -0.4% | América do Norte | Médio prazo (2-4 anos) |

| Falta de padronização para ingredientes especiais | -0.3% | América do Norte | Longo prazo (≥ 4 anos) |

| Substituição por iogurte e sanduíches de pequeno-almoço | -0.9% | América do Norte Urbana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A volatilidade das matérias-primas de cereais pressiona as margens de produção

Os fabricantes no mercado de cereais matinais da América do Norte enfrentam a volatilidade dos preços das matérias-primas de cereais. Esta imprevisibilidade não só perturba o planeamento da produção como também aperta as margens de lucro. Os principais cereais como o trigo, o milho, a aveia e a cevada são essenciais para a produção de cereais matinais. No entanto, estas matérias-primas enfrentam flutuações impulsionadas por perturbações globais na oferta, políticas comerciais, condições climatéricas extremas e tensões geopolíticas. Os EUA restabeleceram tarifas, impondo taxas de 25% sobre importações do Canadá e do México, e uma espantosa taxa de 104% sobre determinados produtos chineses. Esta medida compromete a competitividade das exportações de cereais, com perdas projetadas a atingir USD 5-7 mil milhões até meados de 2025. Além disso, as produções globais de cereais são suscetíveis à volatilidade dos padrões climáticos, como La Niña, acrescentando mais um nível de incerteza na aquisição de ingredientes. Para lidar com a imprevisibilidade dos preços, as empresas veem-se frequentemente obrigadas a ajustar os seus stocks, estratégias de abastecimento e calendários de produção. Isto resulta em ineficiências operacionais e desafios na gestão da cadeia de abastecimento. Os efeitos incluem lotes de menor dimensão, inovação reduzida nos produtos e um risco acrescido de rutura de stocks ou excesso de inventário.

Ameaças de substituição por formatos alternativos de pequeno-almoço

As preferências dos consumidores estão a orientar-se cada vez mais para opções de pequeno-almoço ricas em proteína e portáteis, intensificando a concorrência para a categoria de cereais por parte do iogurte e das sanduíches de pequeno-almoço. A transição do mercado para o consumo de pequeno-almoço ao longo do dia criou oportunidades para alternativas não baseadas em cereais. As empresas estão a capitalizar esta tendência ao expandir-se para ofertas de elevada proteína e de pequeno-almoço não tradicionais. A crescente consciencialização sobre o elevado teor de açúcar e os ingredientes artificiais em muitos cereais levou os consumidores a optarem por alternativas como opções com menor teor de açúcar e maior densidade nutritiva, como o iogurte grego, os batidos e os ovos. Além disso, os batidos à base de plantas e a aveia de deixar de molha durante a noite são fortemente comercializados pelas suas vantagens nutricionais, incluindo o teor de probióticos e os rótulos limpos. Esta abordagem tem afastado os consumidores dos cereais tradicionais, cada vez mais percepcionados como menos modernos ou saudáveis. Além disso, as ocasiões matinais baseadas apenas em bebidas estão a aumentar, com bebidas focadas na saúde a ganhar terreno como substitutos de refeições. Esta tendência continua a fragmentar o tradicional mercado de cereais matinais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Variantes Prontas para Cozinhar Aceleram o Crescimento

Os cereais prontos para consumo mantiveram a dominância com uma quota de mercado de 70,92% em 2025. Respondendo às exigências dos consumidores modernos, os cereais matinais prontos para consumo (RTE) estão a impulsionar o crescimento do mercado. No segmento RTE, a granola e os clusters estão posicionados como ofertas premium, graças à sua marca artesanal e formulações de rótulo limpo. Em contrapartida, os flocos tradicionais estão a sentir a pressão das inovações como o Wheaties Protein da General Mills, que apresenta mais de 20 gramas de proteína por porção. Entretanto, os cereais prontos para cozinhar estão em rápida ascensão, projetados para crescer a um CAGR de 6,62% até 2031, à medida que os consumidores se inclinam para opções de pequeno-almoço integrais e personalizáveis. Categorias como a aveia quente e o muesli estão a capitalizar a marca focada na saúde e a transparência dos ingredientes, atraindo aqueles que procuram alternativas aos cereais RTE processados.

Os cereais insuflados desfrutam de uma procura consistente, sustentada pela fidelidade nostálgica à marca e pelo marketing orientado para crianças. No entanto, enfrentam desafios decorrentes das normas atualizadas da FDA sobre as alegações "saudável", especialmente aqueles com maior teor de açúcar. Os cereais revestidos e açucarados são os que estão sob maior pressão para reformulação, uma vez que os fabricantes equilibram as preferências de sabor com as considerações de saúde. O crescimento do segmento pronto para cozinhar reflete uma tendência mais ampla dos consumidores: o desejo de controlo sobre os ingredientes e a preparação. As misturas de muesli e papa, com o seu potencial de personalização, destacam-se face aos formatos prontos para consumo mais rígidos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Fonte de Ingrediente: Os Produtos à Base de Aveia Lideram a Inovação

Os cereais à base de milho comandam 36,74% da quota de mercado em 2025, aproveitando as vantagens de custo e as cadeias de abastecimento estabelecidas. Os flocos de milho e outros cereais à base de milho têm sido alimentos básicos do pequeno-almoço na América do Norte durante anos, profundamente enraizados nos hábitos dos consumidores e valorizados pela sua consistência de sabor e conveniência. Os produtos à base de aveia estão a registar o crescimento mais rápido, com um CAGR de 7,82% projetado até 2031. Este crescimento no segmento da aveia é sustentado pelas alegações de saúde aprovadas pela FDA que enfatizam o papel da fibra solúvel na redução do risco de doenças coronárias, permitindo aos fabricantes comercializar os seus produtos com credibilidade científica.

Os cereais à base de trigo mantêm uma forte presença no mercado, enfatizando os benefícios dos grãos integrais, sustentados pelas diretrizes da FDA que definem os grãos integrais como contendo farelo, gérmen e endosperma nas suas proporções naturais. Os cereais à base de arroz respondem aos consumidores sem glúten, enquanto a cevada permanece um ingrediente de nicho, apesar das suas vantagens nutricionais. A categoria "Outros" inclui grãos antigos e formulações especializadas, apelando aos consumidores preocupados com a saúde que procuram diferenciação nutricional e estão dispostos a pagar um prémio. Embora o milho lidere o mercado, enfrenta desafios decorrentes da volatilidade dos preços das matérias-primas e da mudança das preferências dos consumidores para alternativas percepcionadas como mais saudáveis. Entretanto, a aveia beneficia de avanços na fortificação com proteína e nas estratégias de marketing de rótulo limpo.

Por Natureza do Produto: O Segmento Orgânico Captura o Crescimento Premium

Os cereais convencionais detinham uma quota de mercado de 72,05% em 2025. Estes produtos, conhecidos pelas suas vantagens de custo e ampla distribuição no retalho, visam principalmente os consumidores sensíveis ao preço e os compradores institucionais. No entanto, o segmento está sob pressão crescente das tendências de rótulo limpo e das exigências de reformulação. Para fazer face a isto, os fabricantes estão a concentrar-se na remoção de ingredientes artificiais para melhor competir com os produtos orgânicos.

Em contrapartida, as variantes orgânicas estão a registar um rápido crescimento, com um CAGR projetado de 7,31% até 2031. Este crescimento é impulsionado pela crescente consciencialização dos consumidores sobre a saúde e pelo apoio regulatório. A regra de "Reforço da Aplicação Orgânica" do USDA melhora a transparência da cadeia de abastecimento e a prevenção de fraudes, garantindo a confiança dos consumidores essencial para o desenvolvimento do segmento orgânico. Reforçando este compromisso, em maio de 2024, o USDA anunciou um programa de subsídios de USD 24,8 milhões para expandir os mercados orgânicos e ajudar os agricultores na transição para práticas orgânicas. A investigação da Associação de Comércio Orgânico revela que 70% dos consumidores mais jovens confiavam no selo orgânico em 2024. No entanto, entrar no mercado orgânico coloca desafios. Os enquadramentos regulatórios, como as normas de certificação orgânica do USDA, protegem as marcas orgânicas estabelecidas, exigindo simultaneamente investimentos substanciais por parte dos fabricantes convencionais que procuram entrar no mercado. À medida que as economias de escala melhoram, a diferença de preços entre os cereais convencionais e orgânicos está a diminuir. Isto, combinado com a disponibilidade dos consumidores para pagar um prémio pelos benefícios de saúde percepcionados, continua a impulsionar a procura de produtos orgânicos.

Por Canal de Distribuição: O Comércio Eletrónico Transforma a Dinâmica do Retalho

Os supermercados e hipermercados mantiveram uma quota de mercado de 58,98% em 2025, aproveitando o seu vasto espaço de prateleira e capacidades promocionais. Ao mesmo tempo, as lojas de retalho online demonstraram um crescimento notável, com um CAGR de 8,57% projetado até 2031. A pandemia de COVID-19 acelerou significativamente esta transformação digital. As lojas de conveniência respondem às necessidades de consumo imediato, mas enfrentam desafios devido a restrições de espaço que limitam a variedade de SKUs. Por outro lado, as lojas especializadas atendem aos consumidores preocupados com a saúde, oferecendo produtos orgânicos e premium. Outros canais de distribuição, como o setor alimentar e as vendas institucionais, também contribuem para a dinâmica do mercado.

O crescimento do comércio eletrónico evidencia uma mudança nas preferências dos consumidores em direção à conveniência e aos modelos baseados em subscrição. Esta tendência permitiu que marcas de venda direta ao consumidor, como Magic Spoon e Catalina Crunch, contornassem os intermediários tradicionais do retalho. Em resposta, os retalhistas tradicionais estão a melhorar as suas capacidades online e a introduzir serviços de levantamento no passeio para competir com as plataformas dedicadas ao comércio eletrónico. Esta mudança nos canais de distribuição cria oportunidades para marcas premium e de nicho se conectarem com segmentos de consumidores específicos sem depender de vastas redes de distribuição física. No entanto, também desafia as marcas estabelecidas a reforçar as suas estratégias de marketing digital e a otimizar os sistemas de cumprimento de pedidos diretos ao consumidor.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

O mercado de cereais matinais da América do Norte exibe padrões de crescimento regional distintos, com os Estados Unidos a manter uma quota de mercado de 49,12% em 2025. À medida que o mercado dos EUA amadurece, os fabricantes estão a concentrar-se na premiumização. Esta estratégia é evidenciada pelos recentes lançamentos de produtos da General Mills, como o Wheaties Protein, que contém mais de 20 gramas de proteína por porção, e o Cheerios Protein, ambos dirigidos a consumidores preocupados com a saúde. Entretanto, o Canadá está a adotar de forma constante produtos orgânicos e de rótulo limpo. A WK Kellogg aproveitou esta tendência, registando crescimento da quota de mercado através do seu posicionamento "melhor para si". Em contraste, o México está a registar um crescimento rápido, com um CAGR projetado de 7,29% até 2031. Esta expansão é impulsionada pela urbanização, pelo aumento dos rendimentos disponíveis e pela adoção de hábitos de pequeno-almoço ocidentais pela população mais jovem, criando oportunidades significativas para marcas estabelecidas que procuram diversificação geográfica.

O enquadramento regulatório em toda a América do Norte varia amplamente. Nos EUA, as normas da FDA influenciam frequentemente o desenvolvimento de produtos em toda a região. Uma mudança fundamental ocorrerá em fevereiro de 2025, quando os critérios atualizados de alegação "saudável" da FDA impedirão que os cereais com elevado teor de açúcar sejam comercializados como saudáveis. Por outro lado, os cereais de grãos integrais beneficiarão ao praticar preços premium. Do lado da cadeia de abastecimento, a seca no México aumentou a sua dependência de importações de milho, criando desafios de aprovisionamento para os fabricantes com operações transfronteiriças. Além disso, as incertezas na política comercial, como a potencial imposição de tarifas de 25% sobre importações do Canadá e do México, ameaçam perturbar as cadeias de abastecimento regionais e aumentar os custos. As preferências dos consumidores em toda a América do Norte mostram variações distintas. Os agregados familiares dos EUA priorizam a conveniência e as opções enriquecidas com proteína. Os consumidores canadenses favorecem produtos orgânicos e sustentáveis. Enquanto isso, no México, o aumento dos agregados familiares com dois rendimentos impulsionou um forte crescimento nos formatos prontos para consumo. Embora o segmento "Restante da América do Norte" seja menor, oferece oportunidades de nicho para marcas premium. A adoção do comércio eletrónico também varia por geografia: os EUA e o Canadá lideram na transformação digital, enquanto o México avança rapidamente à medida que a sua infraestrutura melhora. Os desafios relacionados com o clima, como as secas que afetam a produção de cereais, evidenciam vulnerabilidades regionais. Para fazer face a estes problemas, os fabricantes estão a diversificar as estratégias de abastecimento e a otimizar a gestão de stocks em toda a América do Norte.

Cenário Competitivo

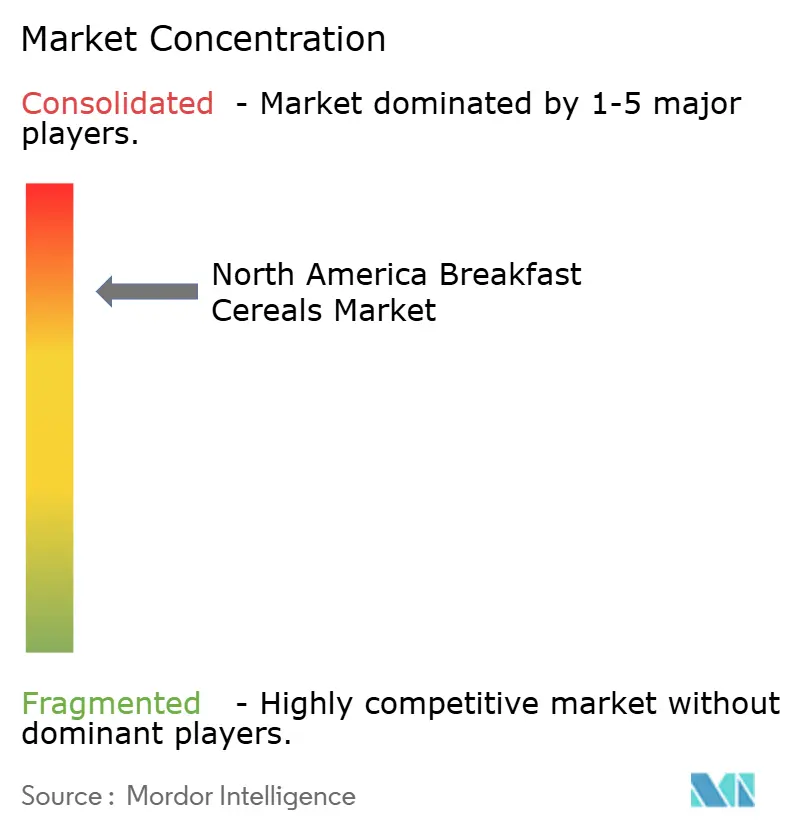

O mercado de cereais matinais da América do Norte está altamente consolidado, impulsionado principalmente pela aquisição da Kellanova pela Mars por USD 35,9 mil milhões e pela aquisição da WK Kellogg pela Ferrero por USD 3,1 mil milhões. Estas movimentações não só consolidam o mercado como também capacitam os adquirentes a aproveitar as redes de distribuição global e as capacidades de investigação e desenvolvimento, acelerando os seus ciclos de inovação. Com uma perspetiva futura, a Mars pretende duplicar o crescimento do seu negócio de snacks ao longo da próxima década. No entanto, o panorama permanece ferozmente competitivo. Os disruptores de menor dimensão como Magic Spoon, Catalina Crunch e Three Wishes Cereal estão a ganhar terreno significativo, aproveitando os modelos de venda direta ao consumidor e uma abordagem centrada na proteína que contorna os intermediários tradicionais do retalho.

Os principais intervenientes na arena de cereais matinais da América do Norte incluem General Mills Inc., PepsiCo, Inc., Bob's Red Mill Natural Foods, Mars Inc. e Post Consumer Brands LLC. Estes gigantes do setor não estão apenas a concentrar-se em fusões, expansões e aquisições, mas também a investir fortemente no desenvolvimento de novos produtos. Tais estratégias reforçam a sua presença de marca num mercado saturado. Além disso, a adoção de tecnologia está a tornar-se um diferenciador chave. Os fabricantes estão a canalizar investimentos para a modernização das suas cadeias de abastecimento e para o reforço dos esforços de marketing digital, de modo a responder à base de consumidores em evolução. A comprovar esta tendência, a WK Kellogg anunciou um investimento substancial de até USD 500 milhões em janeiro de 2025, com o objetivo de reformular a sua cadeia de abastecimento para aumentar a produção e as margens de lucro.

Existe uma oportunidade crescente nos segmentos orgânico e de rótulo limpo. Aqui, o rigoroso cumprimento regulatório funciona como uma faca de dois gumes: protege os intervenientes estabelecidos dos novos concorrentes ao mesmo tempo que recompensa aqueles dispostos a investir em inovação. Evidenciando a viragem do setor para a sustentabilidade, a General Mills estabeleceu uma parceria com a Ahold Delhaize em setembro de 2024, centrada na redução de emissões no abastecimento de trigo e aveia. Tais iniciativas não só sublinham a importância da sustentabilidade como também apontam para a vantagem competitiva que esta pode proporcionar através de cadeias de abastecimento otimizadas. No entanto, navegar no panorama regulatório não é um campo de jogo nivelado. As normas renovadas de alegação "saudável" da FDA impõem requisitos de conformidade rigorosos. Esta mudança parece favorecer os fabricantes de maior dimensão, equipados com os recursos para gerir adeptamente os complexos processos de reformulação, ao mesmo tempo que coloca desafios significativos para os intervenientes de menor dimensão que podem carecer de tal experiência regulatória.

Líderes do Setor de Cereais Matinais da América do Norte

General Mills Inc.

PepsiCo, Inc.

Bob's Red Mill Natural Foods

Post Consumer Brands, LLC

Mars Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Grupo Ferrero concluiu uma aquisição da WK Kellogg Co por USD 3,1 mil milhões, obtendo a propriedade de marcas de cereais populares como Frosted Flakes, Froot Loops e Special K. As operações de cereais permanecerão sediadas em Battle Creek, Michigan.

- Abril de 2025: A PepsiCo introduziu uma nova versão multigrain do seu cereal Life, alinhando-se com as tendências de mercado que favorecem opções de pequeno-almoço mais saudáveis e promovendo o bem-estar familiar.

- Fevereiro de 2025: A Nestlé India lançou o Munch Choco Fills, a sua mais recente adição à gama de cereais matinais, agora disponível em todo o país. Com um exterior crocante, este cereal apresenta um rico recheio de chocolate.

- Agosto de 2024: A Mars concordou em adquirir a Kellanova por USD 83,50 por ação em dinheiro, num total de USD 35,9 mil milhões. Esta aquisição complementa o portefólio existente da Mars, que inclui várias marcas de snacks, cereais matinais e confeitaria com valor de mil milhões de dólares.

Âmbito do Relatório do Mercado de Cereais Matinais da América do Norte

Os cereais matinais são fabricados a partir de grãos processados que são frequentemente consumidos com a primeira refeição do dia. São consumidos principalmente ao pequeno-almoço, sobretudo nas sociedades ocidentais.

O Mercado de Cereais Matinais da América do Norte é segmentado por Categoria (Cereais Prontos para Cozinhar e Cereais Prontos para Consumo); Tipo de Produto (Cereais Matinais à Base de Milho, Cereais Matinais Mistos/Combinados e Outros Tipos de Produto); Canal de Distribuição (Supermercados/Hipermercados, Lojas de Conveniência/Mercearias, Lojas Especializadas, Lojas de Retalho Online e Outros Canais de Distribuição); e País (Estados Unidos, México, Canadá e Restante da América do Norte). O relatório oferece o tamanho e as previsões do mercado em valor (milhões de USD) para os segmentos acima referidos.

| Cereais Prontos para Consumo | Flocos |

| Cereais Insuflados | |

| Granola e Clusters | |

| Outros (Cereais Revestidos/Açucarados, Triturados e Filamentados) | |

| Cereais Prontos para Cozinhar | Aveia Quente |

| Misturas de Muesli e Papa | |

| Outros Cereais Prontos para Cozinhar |

| Trigo |

| Milho |

| Aveia |

| Arroz |

| Cevada |

| Outros |

| Convencional |

| Orgânico |

| Supermercados / Hipermercados |

| Lojas de Conveniência |

| Lojas Especializadas |

| Lojas de Retalho Online |

| Outros Canais de Distribuição |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Tipo de Produto | Cereais Prontos para Consumo | Flocos |

| Cereais Insuflados | ||

| Granola e Clusters | ||

| Outros (Cereais Revestidos/Açucarados, Triturados e Filamentados) | ||

| Cereais Prontos para Cozinhar | Aveia Quente | |

| Misturas de Muesli e Papa | ||

| Outros Cereais Prontos para Cozinhar | ||

| Fonte de Ingrediente | Trigo | |

| Milho | ||

| Aveia | ||

| Arroz | ||

| Cevada | ||

| Outros | ||

| Natureza do Produto | Convencional | |

| Orgânico | ||

| Canal de Distribuição | Supermercados / Hipermercados | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Lojas de Retalho Online | ||

| Outros Canais de Distribuição | ||

| País | Estados Unidos | |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de cereais matinais da América do Norte em 2026?

As vendas estão estimadas em USD 17,15 mil milhões, e a categoria está no caminho certo para atingir USD 22,78 mil milhões até 2031.

Qual é o segmento de crescimento mais rápido até 2031?

Os cereais à base de aveia têm previsão de registar um CAGR de 7,82% até 2031, graças ao posicionamento em proteína e saúde cardíaca.

Por que razão a fortificação com proteína é importante nos cereais?

Setenta e um por cento dos consumidores estão a aumentar a ingestão de proteína; os cereais fortificados fornecem 8-20 g por porção com tempo mínimo de preparação.

Como irão os regulamentos sobre açúcar da FDA afetar as receitas dos cereais?

As regras com entrada em vigor em fevereiro de 2025 limitam os açúcares adicionados, pressionando as marcas a reduzir os adoçantes e a aumentar o teor de grãos integrais para manter a rotulagem "saudável".

Página atualizada pela última vez em: