Tamanho e Participação do Mercado de Robôs Vestíveis e Exoesqueletos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robôs Vestíveis e Exoesqueletos pela Mordor Intelligence

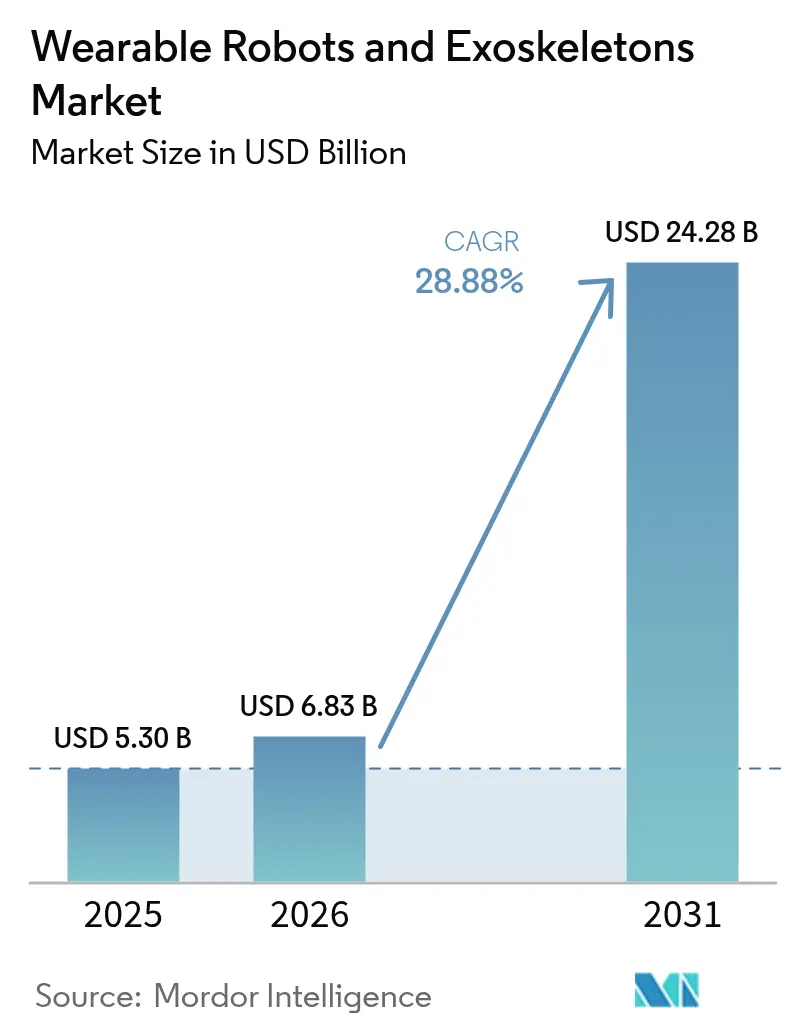

O tamanho do mercado de robôs vestíveis e exoesqueletos deverá crescer de USD 5,30 bilhões em 2025 para USD 6,83 bilhões em 2026, com previsão de atingir USD 24,28 bilhões até 2031 a um CAGR de 28,88% no período 2026-2031. Essa trajetória de crescimento ressalta uma lacuna crescente entre a prevalência ascendente de distúrbios musculoesqueléticos, os orçamentos de defesa em expansão e os mandatos dos empregadores que priorizam a ergonomia ativa em detrimento de auxílios passivos. O Departamento de Defesa dos Estados Unidos elevou o financiamento de PD&T&A para o ano fiscal de 2025 destinado a sistemas de aumento de capacidade dos soldados, enquanto o Departamento de Assuntos de Veteranos removeu os requisitos de supervisão contínua que antes limitavam a neurorreabilitação domiciliar. Os preços dos conjuntos de baterias caíram abaixo de USD 140 por kWh em 2024, tornando os designs motorizados para turnos completos viáveis para frotas de logística. Os programas japoneses e europeus de cuidados de longa duração agora reembolsam robôs assistivos, ampliando a base endereçável em sociedades com populações superenvelhecidas. Os projetos-piloto industriais liderados pela DHL e pela Hyundai apontam para uma rápida adoção corporativa assim que as metas de redução de acidentes se tornarem codificadas nos KPIs de segurança.

Principais Conclusões do Relatório

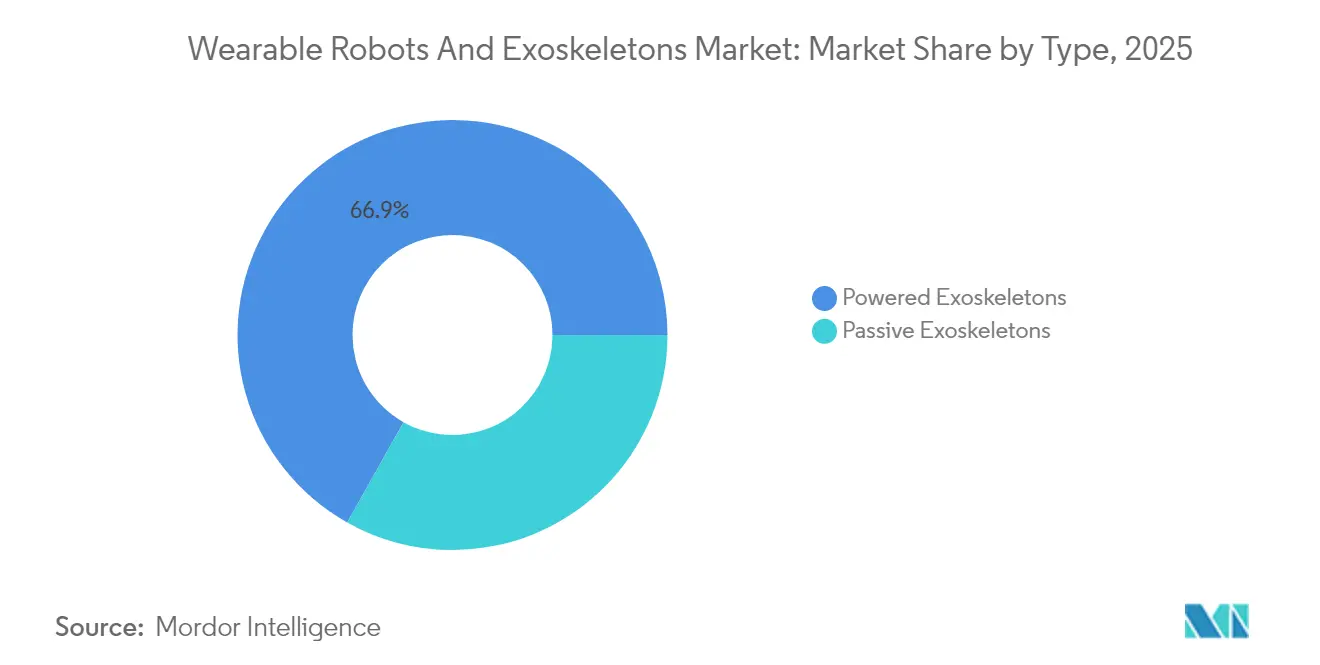

- Por tipo, os exoesqueletos motorizados lideraram com 66,85% da participação do mercado de robôs vestíveis e exoesqueletos em 2025; os sistemas passivos têm previsão de registrar um CAGR de 31,55% até 2031.

- Por componente, o hardware representou 73,05% do tamanho do mercado de robôs vestíveis e exoesqueletos em 2025, enquanto o software avança a um CAGR de 32,05% até 2031.

- Por parte do corpo assistida, as soluções de extremidade inferior responderam por 59,15% do tamanho do mercado de robôs vestíveis e exoesqueletos em 2025; os dispositivos de extremidade superior deverão crescer a um CAGR de 31,05% até 2031.

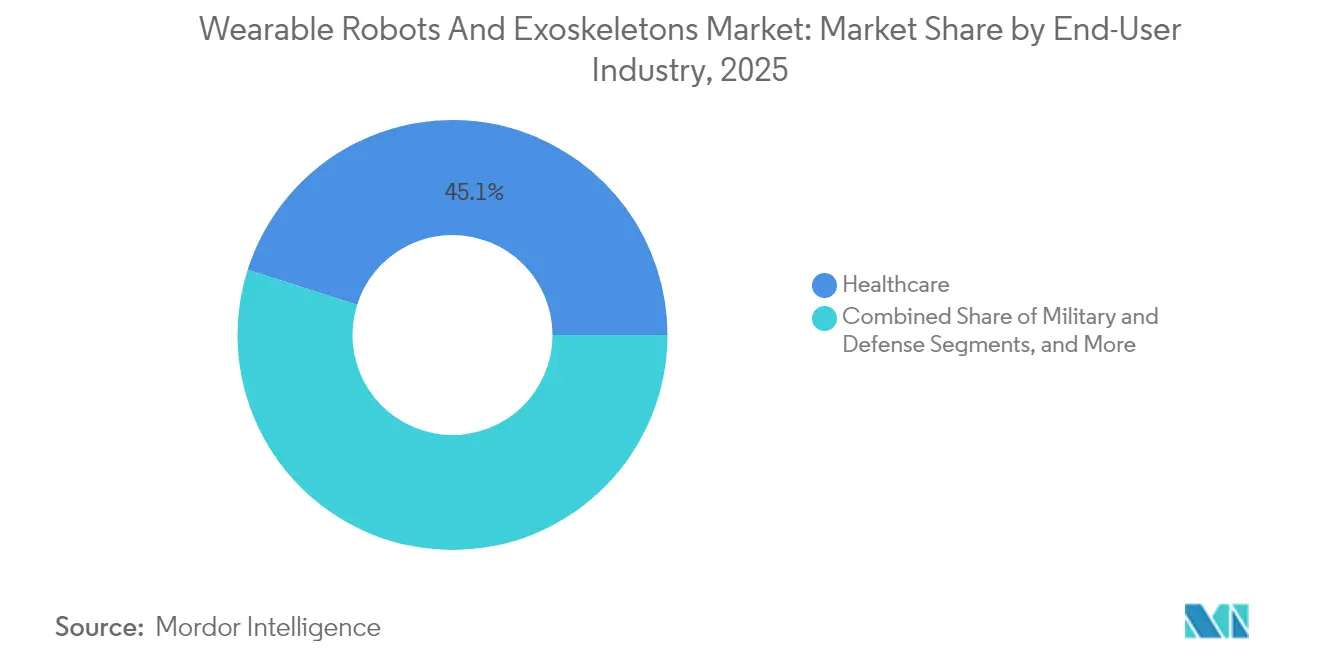

- Por setor do usuário final, a área da saúde capturou 45,10% da receita em 2025; as aplicações militares e de defesa estão se expandindo a um CAGR de 33,2% até 2031.

- Por tipo de mobilidade, as configurações móveis representaram 71,05% das implantações de 2025 e têm previsão de crescer a um CAGR de 31,4% até 2031.

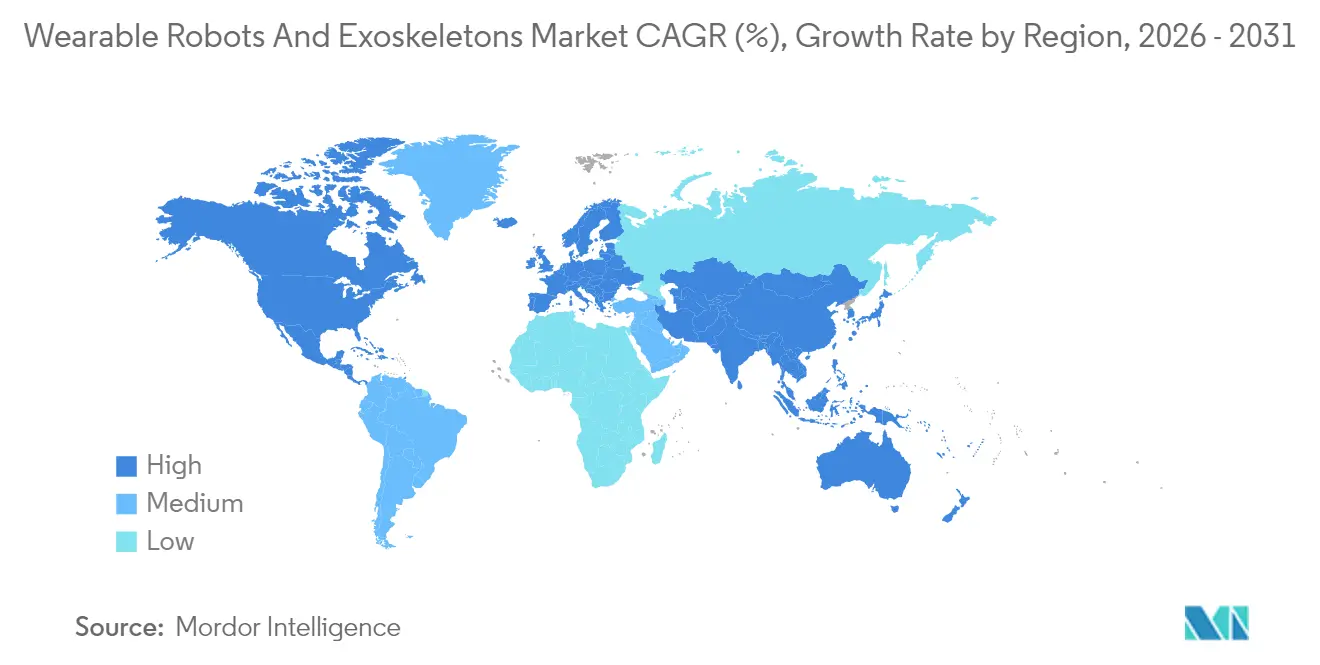

- Por geografia, a América do Norte liderou com 39,85% da receita em 2025, e a Ásia-Pacífico é a região de maior crescimento a um CAGR de 32,1% até 2031.

- Cyberdyne, ReWalk Robotics, Ekso Bionics, Sarcos Technology and Robotics e Ottobock juntas controlaram aproximadamente 50% da receita global de 2024, indicando um setor moderadamente concentrado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Robôs Vestíveis e Exoesqueletos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Surto liderado pelo envelhecimento da população em distúrbios musculoesqueléticos | +6.2% | Global, com concentração na América do Norte, Europa e Japão | Longo prazo (≥ 4 anos) |

| Reduções rápidas de custos em atuadores leves e conjuntos de baterias | +7.8% | Global, com benefícios na cadeia de suprimentos na Ásia-Pacífico e na América do Norte | Médio prazo (2-4 anos) |

| Metas obrigatórias de redução de acidentes de trabalho na indústria pesada | +5.4% | América do Norte e Europa, em expansão para polos de fabricação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Orçamentos de defesa recordes destinados a tecnologia de aumento de capacidade dos soldados | +4.9% | América do Norte, Europa, Oriente Médio | Curto prazo (≤ 2 anos) |

| Aprovações de reembolso por seguros para neurorreabilitação domiciliar | +3.6% | América do Norte e Europa, limitadas em mercados emergentes | Médio prazo (2-4 anos) |

| Modelos emergentes de locação como serviço para frotas de exoesqueletos | +2.9% | Global, com adoção antecipada na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Surto Populacional Envelhecida em Distúrbios Musculoesqueléticos

A prevalência de acidente vascular cerebral aumenta acentuadamente após os 55 anos, e os idosos já representam 16% da população mundial em 2025. A Organização Mundial da Saúde estima 1,71 bilhão de anos de vida ajustados por incapacidade decorrentes de condições musculoesqueléticas.[1]Organização Mundial da Saúde, "Saúde Musculoesquelética: Estimativas da Carga Global de Doenças," who.int Os treinadores de marcha motorizados fornecem torque ajustável que permite uma terapia de maior intensidade do que as técnicas manuais. O reembolso japonês para locação de robôs assistivos, efetivo em abril de 2024, acelerou a adoção do Membro Assistivo Híbrido em lares de idosos, enquanto os Centros de Serviços Medicare e Medicaid dos EUA abriram o código E1399 para prescrições de uso domiciliar. Ensaios clínicos mostraram um aumento de 23% na velocidade de caminhada após ciclos de terapia HAL de 12 semanas. Esses sinais demonstram por que a área da saúde permanece a âncora do mercado de robôs vestíveis e exoesqueletos.

Reduções Rápidas de Custos em Atuadores e Baterias

Os preços dos motores de corrente contínua sem escovas caíram 18% entre 2022 e 2024, à medida que as fábricas chinesas escalaram rotores sem terras raras, e os conjuntos de íons de lítio para dispositivos vestíveis de alta descarga caíram para USD 137 por kWh. A German Bionic incorporou um conjunto de 1,2 kWh no Apogee ULTRA de 4,8 kg, assegurando 12 horas de autonomia e 300 assinaturas de locação em um trimestre. O atuador eletro-hidráulico compacto da Parker Hannifin agora entrega 150 Nm com um terço do peso dos seus equivalentes pneumáticos. Essas mudanças reduzem o custo dos materiais, impulsionando o mercado de robôs vestíveis e exoesqueletos em direção à paridade de custos com órteses passivas.

Metas Obrigatórias de Redução de Acidentes de Trabalho

A orientação ergonômica de 2024 da OSHA recomenda exoesqueletos motorizados para trabalho aéreo superior a 23 kg. Os distúrbios musculoesqueléticos foram responsáveis por 31% dos 2,8 milhões de acidentes não fatais nos EUA em 2024, custando aos empregadores USD 15.000 por caso. A DHL comprometeu-se a implantar 500 unidades de suporte lombar até o final de 2025 para reduzir em 25% as reivindicações de dor lombar. O X-ble Shoulder da Hyundai, implantado em fábricas no Alabama e na República Tcheca, reduziu os relatórios de tensão nos ombros em 40% no seu primeiro trimestre. O respaldo regulatório e o retorno sobre o investimento quantificado ilustram por que a demanda industrial forma uma cunha de crescimento acelerado dentro do mercado de robôs vestíveis e exoesqueletos.

Orçamentos de Defesa Recordes para Aumento de Capacidade dos Soldados

O orçamento dos EUA para o ano fiscal de 2025 alocou USD 12,8 milhões ao programa de exoesqueleto Warrior Systems, um salto de 35% em relação ao ano anterior. O ONYX da Lockheed Martin reduziu o custo metabólico em 30% durante marchas com carga nos testes da 10ª Divisão de Montanha. Os estados membros da OTAN elevaram coletivamente os desembolsos de PD&A em aumento de capacidade em 12% em 2024, e a Sarcos assegurou um pedido de USD 6,2 milhões para 15 trajes Guardian XO. As métricas de resistência em campo de batalha e os casos de uso em logística reforçam um significativo impulso de defesa para o mercado de robôs vestíveis e exoesqueletos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de aquisição e manutenção ao longo do ciclo de vida | -4.7% | Global, com impacto agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Longa certificação multijurisdicional de dispositivos médicos | -3.2% | Europa, América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Relações de torque-peso limitadas para uso industrial em turno completo | -2.1% | Global, particularmente em regiões de clima quente | Médio prazo (2-4 anos) |

| Barreiras de aceitação pelo usuário devido ao desconforto e calor do dispositivo | -1.8% | Global, com maior atrito em zonas tropicais e subtropicais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Aquisição e Manutenção ao Longo do Ciclo de Vida

As unidades industriais são listadas entre USD 40.000 e USD 80.000, enquanto os sistemas de saúde enfrentam preços de USD 77.000 para dispositivos de uso domiciliar. A manutenção anual adiciona até 20% do gasto inicial, impulsionada pela substituição de baterias e atuadores. A locação mensal de EUR 250 da German Bionic ainda equivale a USD 3.396 por ano, pressionando empresas com margens reduzidas. As trocas de bateria a cada dois anos custam entre USD 2.500 e USD 4.000; as revisões de atuadores ficam entre USD 5.000 e USD 8.000. Esses fatores econômicos moderam a adoção em regiões sensíveis a preços, limitando o potencial de crescimento de curto prazo do setor de robôs vestíveis e exoesqueletos.

Longa Certificação Multijurisdicional

O Regulamento de Dispositivos Médicos da União Europeia estende as aprovações para 18 a 24 meses à medida que a capacidade dos Organismos Notificados diminui para 34 entidades. A Wandercraft precisou de 22 meses para obter a marcação CE para seu sistema sem apoio das mãos. A China transferiu certos designs motorizados para a Classe III, acrescentando obrigações de ensaios clínicos que somam até 18 meses aos ciclos de lançamento. O processo 510(k) da FDA pode levar 180 dias, mas ainda exige equivalência com um predicate. Regras divergentes obrigam trilhas paralelas de PD&A, elevando as estruturas de custos e desacelerando a velocidade de inovação no mercado de robôs vestíveis e exoesqueletos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância Motorizada em Meio à Persistência de Nichos Passivos

Os designs motorizados capturaram 66,85% da receita de 2025 e têm previsão de expandir a um CAGR de 31,2% até 2031, ressaltando seu apelo nos setores de saúde, defesa e levantamento de cargas pesadas. O tamanho do mercado de robôs vestíveis e exoesqueletos atribuído às unidades motorizadas deverá se aproximar de USD 16,2 bilhões até 2031, impulsionado pela queda nos preços dos atuadores e pelos modelos de assinatura que suavizam os desembolsos de capital. O plano de locação da German Bionic reduz os custos de propriedade em 40%, enquanto os dados de campo do ONYX da Lockheed Martin sinalizam ganhos de resistência de dois dígitos que os compradores militares valorizam.

As soluções passivas mantiveram 33,15% de participação em 2025, com demanda estável por equipamentos robustos e sem bateria na construção, agricultura e manutenção. O IX BACK VOLTON da SuitX combina suporte lombar passivo com um modo motorizado opcional, ilustrando a convergência de design à medida que os compradores buscam flexibilidade sem comprometer o tempo de atividade. Os exoesqueletos passivos permanecem atrativos onde a infraestrutura de carregamento é escassa, porém os benefícios incrementais de torque significam que os sistemas motorizados continuarão a ampliar seu alcance em todo o mercado global de robôs vestíveis e exoesqueletos.

Por Componente: O Software Avança à Medida que o Hardware se Comoditiza

O hardware entregou 73,05% da receita de 2025, mas a comoditização está corroendo as margens à medida que os preços de sensores e motores caem. Os sensores responderam por 15% do custo dos materiais, enquanto os atuadores ainda dominam com 45%, mas estão perdendo peso e consumo de energia. A inovação em baterias se avizinha; os protótipos de estado sólido prometem ganhos de densidade de 50% até 2027. A receita de software está avançando a um CAGR de 32,05%, e os painéis de controle de frotas agora sustentam pacotes de receita recorrente.

A inteligência artificial no dispositivo da Fourier Intelligence ajusta o torque em tempo real, reduzindo a fadiga e diferenciando propostas em licitações hospitalares. Como resultado, a fatia do software na participação do mercado de robôs vestíveis e exoesqueletos se ampliará à medida que a análise de dados e os diagnósticos remotos se consolidam em cada contrato.

Por Parte do Corpo Assistida: Ascensão da Extremidade Superior

Os sistemas de extremidade inferior ainda lideraram com 59,15% de participação em 2025, refletindo a maturidade na reabilitação de acidente vascular cerebral e lesão medular. O tamanho do mercado de robôs vestíveis e exoesqueletos para dispositivos de membro inferior superou USD 3,14 bilhões em 2025, sustentado por conquistas estáveis de reembolso. No entanto, os equipamentos de extremidade superior estão avançando a um CAGR de 31,05% impulsionados pela adoção nos setores automotivo e aeroespacial.

O X-ble Shoulder da Hyundai melhorou as métricas de conforto dos trabalhadores em 40% nas primeiras implantações, sinalizando uma maré crescente para dispositivos de ombro e cotovelo. Os exoesqueletos de corpo inteiro permanecem em um nicho, pois preços acima de USD 100.000 limitam a demanda à defesa e à manutenção em estaleiros, porém os contratos de levantamento de cargas pesadas da Sarcos mostram bolsões de crescimento.

Por Setor do Usuário Final: Momentum Militar

A área da saúde permaneceu a âncora com 45,10% da receita em 2025, embora sua participação deva diminuir à medida que o crescimento da defesa se acelera. Os programas militares desfrutam de orçamentos reservados e aquisições aceleradas; apenas a alocação do programa Warrior Systems dos EUA saltou 35% em relação ao ano anterior.

Os compradores industriais e de logística respondem por aproximadamente 35% da demanda e favorecem os modelos de assinatura que se alinham aos orçamentos de despesas operacionais. A implantação de 500 unidades da DHL e o projeto-piloto de 12 meses da Airbus validam o retorno econômico para redução de acidentes e ganhos de produtividade. Os nichos de segurança pública e consumidor ainda ficam atrás, porém os bombeiros de Tóquio e os protótipos de assistência em esqui apontam para a expansão futura de segmentos adjacentes dentro do mercado de robôs vestíveis e exoesqueletos.

Por Tipo de Mobilidade: Prêmio para os Sem Cabo

Os exoesqueletos móveis representaram 71,05% das instalações em 2025 e estão registrando um CAGR de 31,4% à medida que a densidade de bateria e o carregamento de frotas melhoram. O Apogee ULTRA da German Bionic entrega 12 horas de autonomia com menos de 5 kg de peso, dando liberdade aos operadores ao longo de turnos completos. Os equipamentos com cabo permanecem consolidados em suítes de reabilitação, onde a autonomia ilimitada supera a mobilidade.

O estágio de energia em carrinho do EksoNR alivia a seção vestível, facilitando o gerenciamento do risco de quedas durante a terapia. A dicotomia persistirá, porém a melhoria na densidade de energia garante que a composição da receita se incline para os designs móveis dentro do mercado de robôs vestíveis e exoesqueletos.

Análise Geográfica

A América do Norte liderou com 39,85% da receita em 2025. O processo 510(k) da FDA agiliza as aprovações médicas, enquanto os USD 12,8 milhões em financiamento de PD&T&A para exoesqueletos do Exército no ano fiscal de 2025 sinalizam um compromisso de longo prazo. As mudanças de política do Departamento de Assuntos de Veteranos removeram os mandatos de supervisão, ampliando o acesso dos veteranos. O WorkSafeBC do Canadá oferece subsídios de compra de 50%, e o cinturão automotivo do México está realizando projetos-piloto com exoesqueletos passivos apesar das lacunas de treinamento. Esses fatores mantêm a América do Norte no topo do ranking do mercado de robôs vestíveis e exoesqueletos.

A Ásia-Pacífico é a região de maior crescimento, com CAGR de 32,1%. O Japão ampliou o seguro de cuidados de longa duração para cobrir a locação de robôs assistivos. A Fourier Intelligence instalou 120 exoesqueletos em hospitais chineses até o final de 2024. A Hyundai planeja 1.000 unidades X-ble Shoulder até 2026, enquanto a Coreia do Sul alinha a automação fabril com os mandatos de segurança do trabalho. Índia e Austrália são mercados em fase inicial, porém promissores, devido a novas linhas de financiamento e projetos-piloto. A urgência demográfica da região e as reformas de reembolso a tornam o motor de crescimento central do mercado de robôs vestíveis e exoesqueletos.

A Europa deteve aproximadamente 24,95% da receita de 2025. O Regulamento de Dispositivos Médicos estende os ciclos de aprovação para 24 meses, beneficiando os titulares estabelecidos como Ottobock e Wandercraft. Os fundos de seguro contra acidentes da Alemanha reembolsam 80% dos custos dos dispositivos para atividades de alto risco. O projeto-piloto do Serviço Nacional de Saúde do Reino Unido mostra uma redução de 30% nas horas de terapia em comparação com a reabilitação convencional, auxiliando a adoção. Os gargalos regulatórios moderam a expansão de curto prazo, porém as fortes culturas de segurança do trabalhador sustentam a demanda em todo o mercado de robôs vestíveis e exoesqueletos.

Cenário Competitivo

Os cinco principais fornecedores controlaram cerca de 50% das vendas de 2024, apontando para uma concentração moderada. Os titulares estabelecidos alavancam vantagens regulatórias; a Cyberdyne e a Ekso Bionics expandiram as aprovações em 2024, ampliando suas indicações reembolsáveis. A integração vertical da Hyundai reduziu o preço unitário em 30%, destacando as ameaças de entrada de montadoras automotivas. A locação de EUR 250 da German Bionic comprime as margens de hardware, mas acelera a escala de frotas. A Sarcos defende nichos de corpo inteiro de alto investimento de capital por meio de 47 patentes de feedback de força, enquanto a propriedade intelectual de marcha sem apoio das mãos da Wandercraft atende segmentos de mobilidade diária. A certificação de segurança IEC 63376, prevista para o final de 2025, elevará os limiares de conformidade, favorecendo empresas com profundidade em sistemas de qualidade. Regionalmente, as formas pneumáticas macias dominam os ambientes japoneses de cuidados de idosos, enquanto os exoesqueletos elétricos rígidos prevalecem nas licitações militares dos EUA e industriais europeias. O apetite por fusões e aquisições permanece moderado, mas as joint ventures com especialistas em baterias e software de inteligência artificial estão emergindo para fechar lacunas tecnológicas em todo o mercado de robôs vestíveis e exoesqueletos.

Líderes do Setor de Robôs Vestíveis e Exoesqueletos

Cyberdyne Inc.

ReWalk Robotics Inc.

Ekso Bionics Holdings Inc.

Honda Motor Co. Ltd

Sarcos Technology and Robotics Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A German Bionic lançou o exoesqueleto Exia, integrando previsão de carga baseada em inteligência artificial e baterias modulares de 14 horas. A empresa assegurou acordos com três empresas europeias de logística para 800 unidades.

- Junho de 2025: A Airbus iniciou projetos-piloto do dispositivo de ombro da SuitX nas linhas de Hamburgo e Toulouse, visando reduções de 30% nas reivindicações de acidentes.

- Março de 2025: A SuitX apresentou o IX BACK VOLTON, uma órtese lombar híbrida de 3,2 kg com torque motorizado de 15 Nm, angariando 400 pré-encomendas.

- Fevereiro de 2025: A Hyundai lançou o X-ble Shoulder de fibra de carbono, implantando 200 unidades e reportando 40% menos incidentes de tensão muscular.

Escopo do Relatório Global do Mercado de Robôs Vestíveis e Exoesqueletos

O Mercado de Robôs Vestíveis e Exoesqueletos refere-se ao setor mundial envolvido na criação, produção, integração e implementação de dispositivos mecânicos motorizados ou passivos usados no corpo para aumentar a força, a resistência, a mobilidade humana ou os resultados de reabilitação. Esses sistemas integram robótica, sensores, atuadores, biomecânica e algoritmos de controle baseados em inteligência artificial para auxiliar ou melhorar as capacidades físicas humanas nos setores industrial, militar, médico e do consumidor.

O estudo categoriza o tipo de exoesqueletos como exoesqueletos motorizados e exoesqueletos passivos. O estudo também categoriza o uso de exoesqueletos vestíveis em vários segmentos de usuários finais, como saúde, militar e defesa, e industrial, entre outros. O mercado estudado é monitorado com base na receita acumulada pelos fornecedores que operam no mercado, recebida das vendas/locação de exoesqueletos e robôs vestíveis usados para melhorar o desempenho dos usuários. As próteses não são consideradas no escopo do estudo. Além disso, o relatório também abrange a análise do impacto da COVID-19 no mercado e nas partes interessadas, e o mesmo foi considerado para a estimativa atual do mercado e as projeções futuras.

O Relatório do Mercado de Robôs Vestíveis e Exoesqueletos é Segmentado por Tipo (Motorizado e Passivo), Componente (Hardware incluindo Sensores, Atuadores, Fontes de Energia; Software; e Serviços), Parte do Corpo Assistida (Extremidade Inferior, Extremidade Superior e Corpo Inteiro), Setor do Usuário Final (Saúde, Industrial e Logística, Militar e Defesa, Outro Setor do Usuário Final), Tipo de Mobilidade (Móvel ou Vestível, Estacionário ou com Cabo), e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Exoesqueletos Motorizados |

| Exoesqueletos Passivos |

| Hardware | Sensores |

| Atuadores | |

| Fontes de Energia | |

| Software | |

| Serviços |

| Extremidade Inferior |

| Extremidade Superior |

| Corpo Inteiro |

| Saúde |

| Industrial e Logística |

| Militar e Defesa |

| Outros Setores do Usuário Final (Segurança Pública, Consumidor) |

| Móvel / Vestível |

| Estacionário / com Cabo |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tipo | Exoesqueletos Motorizados | ||

| Exoesqueletos Passivos | |||

| Por Componente | Hardware | Sensores | |

| Atuadores | |||

| Fontes de Energia | |||

| Software | |||

| Serviços | |||

| Por Parte do Corpo Assistida | Extremidade Inferior | ||

| Extremidade Superior | |||

| Corpo Inteiro | |||

| Por Setor do Usuário Final | Saúde | ||

| Industrial e Logística | |||

| Militar e Defesa | |||

| Outros Setores do Usuário Final (Segurança Pública, Consumidor) | |||

| Por Tipo de Mobilidade | Móvel / Vestível | ||

| Estacionário / com Cabo | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Robôs Vestíveis e Exoesqueletos?

Espera-se que o tamanho do Mercado de Robôs Vestíveis e Exoesqueletos atinja USD 6,83 bilhões em 2026 e cresça a um CAGR de 28,88% para atingir USD 24,28 bilhões até 2031.

Qual é o valor atual do mercado de robôs vestíveis e exoesqueletos?

Está em USD 6,83 bilhões em 2026 e tem previsão de atingir USD 24,28 bilhões até 2031, implicando um CAGR de 28,88%.

Qual segmento lidera em participação de mercado, exoesqueletos motorizados ou passivos?

Os modelos motorizados dominam com 66,85% de participação em 2025, impulsionados pelos casos de uso em saúde e levantamento de cargas pesadas.

Com que rapidez os exoesqueletos de extremidade superior estão crescendo?

Estão avançando a um CAGR de 31,05% até 2031, refletindo a adoção nos setores automotivo e aeroespacial.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico apresenta o maior ritmo de crescimento, com CAGR de 32,1%, devido às iniciativas japonesas, chinesas e sul-coreanas.

Por que os modelos de locação como serviço são importantes?

As locações por assinatura reduzem os custos iniciais, permitindo que pequenas empresas adotem exoesqueletos sem grandes desembolsos de capital, ao mesmo tempo em que proporcionam receita recorrente aos fabricantes.

Página atualizada pela última vez em: