Tamanho e Participação do Mercado de Sensores Vestíveis

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.32% CAGR |

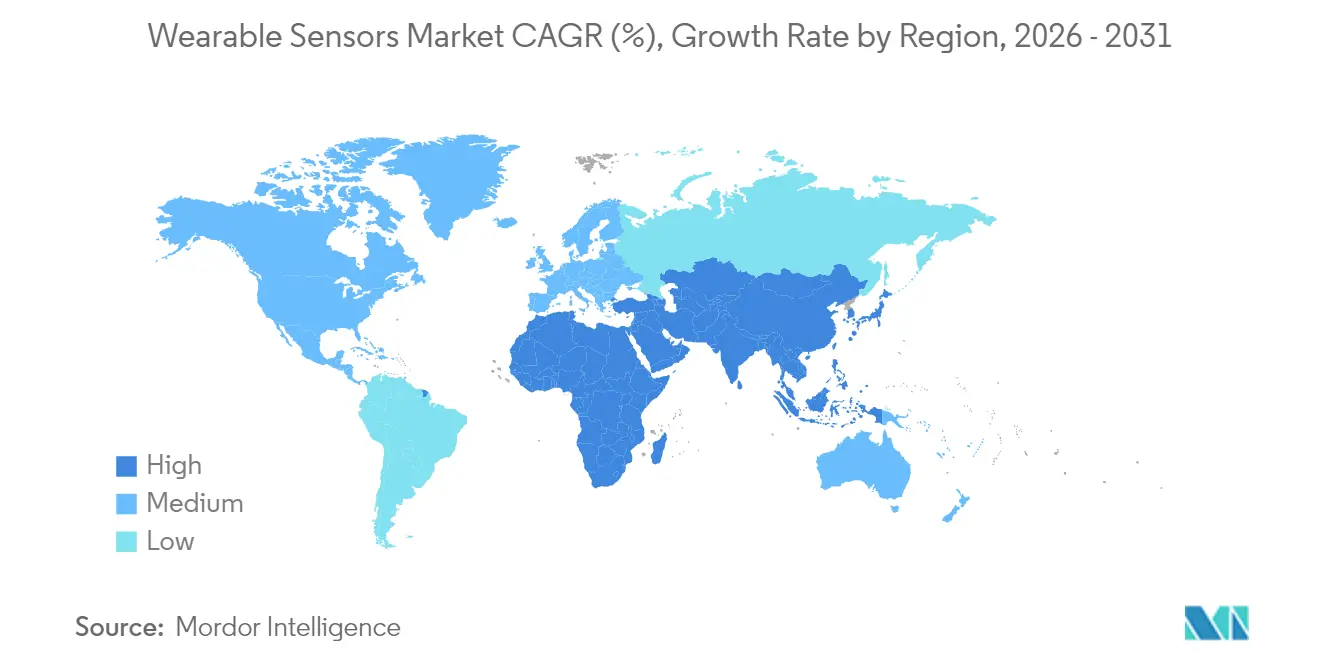

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

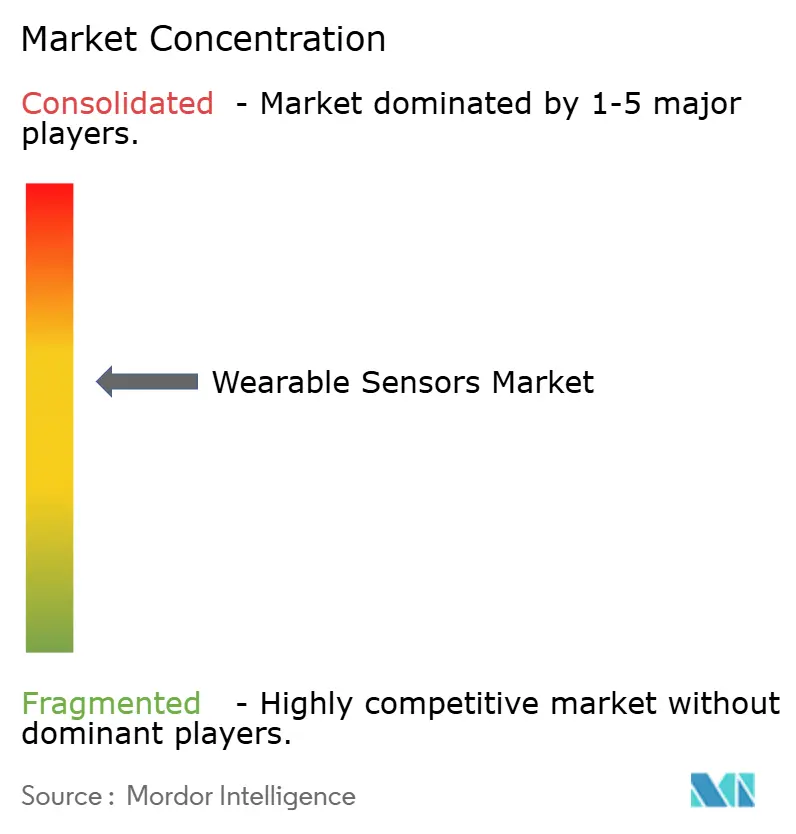

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores Vestíveis por Mordor Intelligence

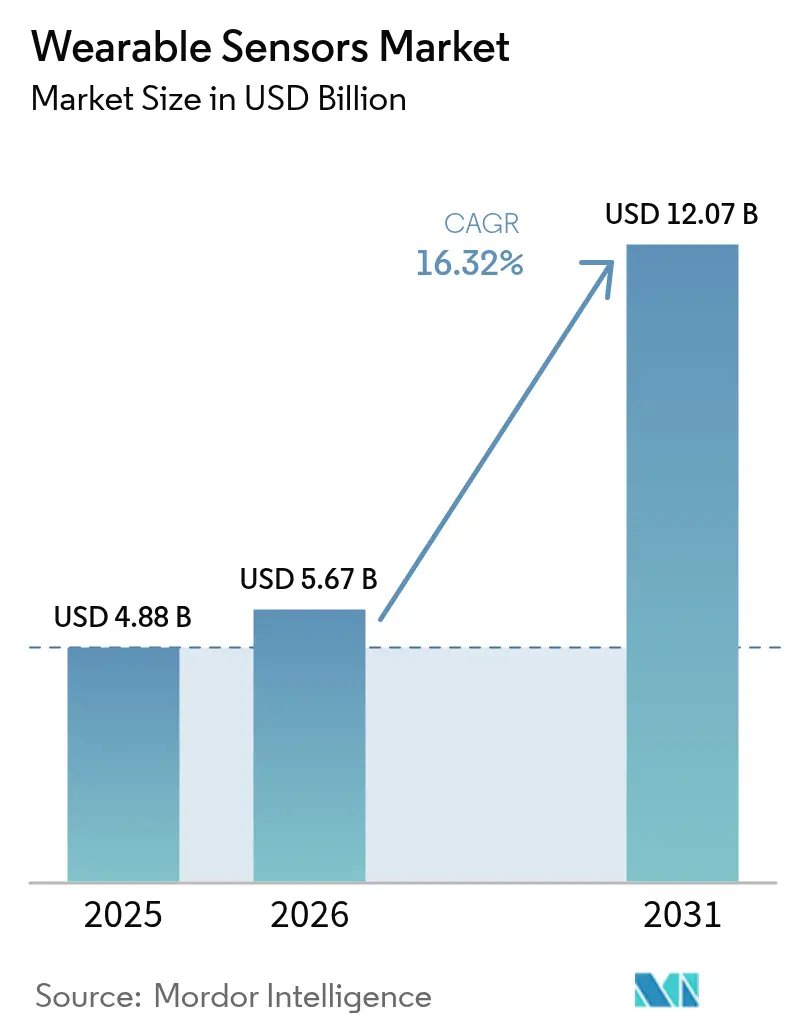

O tamanho do mercado de sensores vestíveis em 2026 é estimado em USD 5,67 bilhões, crescendo a partir do valor de 2025 de USD 4,88 bilhões, com projeções para 2031 mostrando USD 12,07 bilhões, crescendo a um CAGR de 16,32% no período de 2026 a 2031. A demanda robusta por monitoramento fisiológico contínuo, a redução dos custos de produção de MEMS e o suporte regulatório para monitoramento remoto de pacientes sustentam essa expansão.[1]STMicroelectronics, "Ecossistema de Sensores MEMS para Aprendizado de Máquina," st.com Os fornecedores de semicondutores estão incorporando núcleos de aprendizado de máquina no dispositivo que reduzem os orçamentos de energia do sistema e desbloqueiam análises sempre ativas, enquanto a implantação do 5G reduz a latência de transferência de dados e melhora a eficiência do fluxo de trabalho clínico. [2]Frontiers in Medicine, "Integração da tecnologia 6G em hospitais inteligentes," frontiersin.org Os programas de bem-estar corporativo, exemplificados pela implantação de patches de hidratação da Chevron, adicionam volumes em escala empresarial e diversificam a exposição ao mercado final chevron.com. Em conjunto, esses fatores mantêm o mercado de sensores vestíveis em uma trajetória de alto crescimento, mesmo com a escassez de materiais para baterias e os estatutos de privacidade elevando o risco de execução.

Principais Conclusões do Relatório

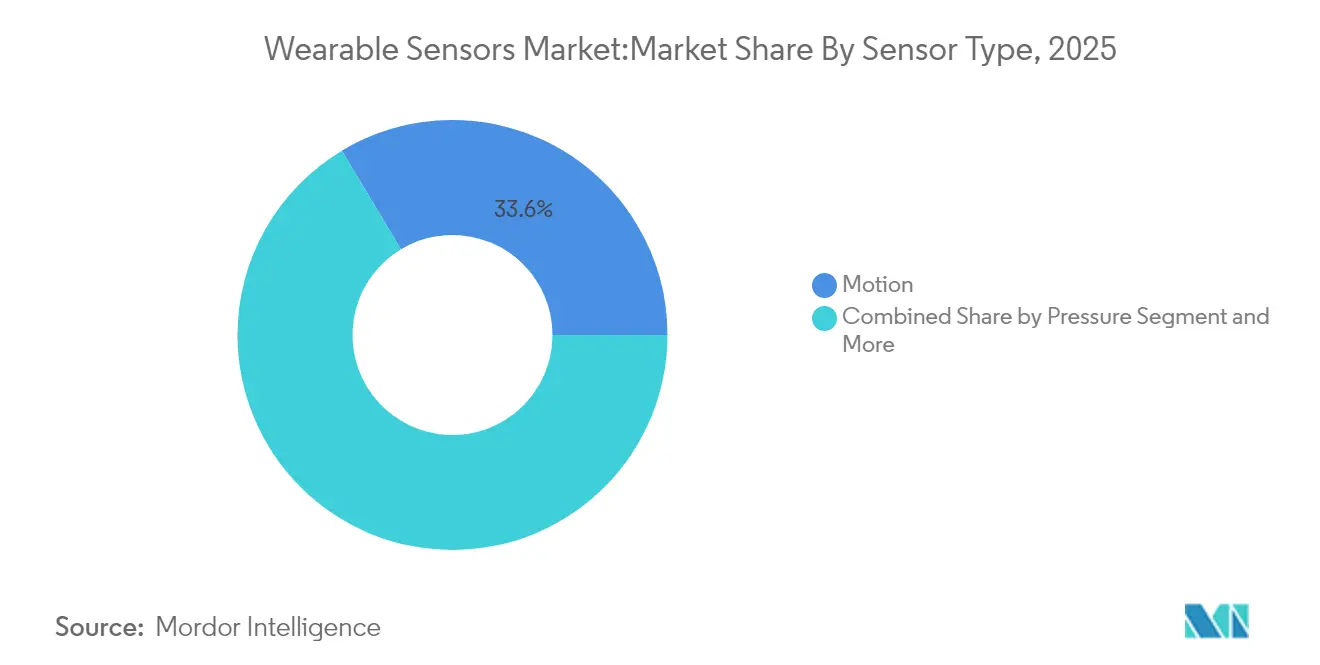

- Por tipo de sensor, os sensores de movimento lideraram com 33,60% da participação do mercado de sensores vestíveis em 2025; os biossensores estão no caminho certo para expandir a um CAGR de 18,85% até 2031.

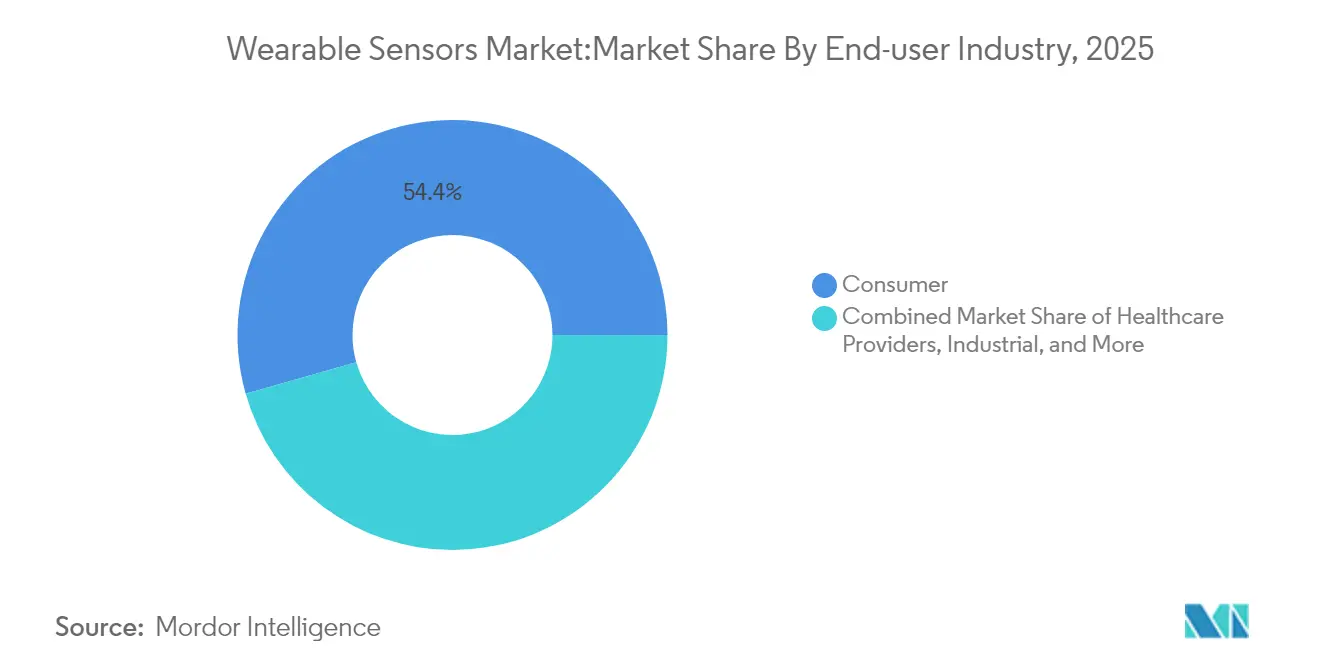

- Por aplicação, saúde e bem-estar deteve 45,40% da participação de receita em 2025, enquanto o monitoramento remoto de pacientes está projetado para crescer a um CAGR de 19,35% até 2031.

- Por fator de forma do dispositivo, os smartwatches responderam por 50,30% das vendas de 2025; os patches representam a categoria de crescimento mais rápido, com um CAGR de 21,15%.

- Por tecnologia de conectividade, o Bluetooth de baixa energia (BLE) deteve 71,20% da participação de receita em 2025, enquanto o NFC está projetado para crescer a um CAGR de 19,20% até 2031.

- Por geografia, a América do Norte comandou 37,70% da participação em 2025; espera-se que a Ásia-Pacífico entregue o maior CAGR de 18,05% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores Vestíveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de condicionamento físico e saúde preventiva | +3.2% | Global, com América do Norte e Europa liderando a adoção | Médio prazo (2 a 4 anos) |

| Aumento de unidades de smartwatch | +4.1% | Global, mais forte na América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Redução de custos de MEMS | +2.8% | Fabricação global, concentrada em centros de produção da APAC | Longo prazo (≥ 4 anos) |

| Mandatos de monitoramento remoto de pacientes | +3.7% | América do Norte e Europa orientadas por regulação, expandindo para APAC | Médio prazo (2 a 4 anos) |

| Avanços em biossensores conformais à pele | +1.9% | Centros globais de P&D, comercialização inicial na América do Norte | Longo prazo (≥ 4 anos) |

| Programas corporativos de vestíveis vinculados a ESG | +1.3% | Adoção corporativa na América do Norte e Europa, expandindo globalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Condicionamento Físico e Saúde Preventiva

Os consumidores estão migrando do tratamento episódico para a gestão contínua do bem-estar, impulsionando a demanda recorrente por smartwatches e patches que monitoram sinais metabólicos, de sono e de estresse. As corporações reforçam a adoção por meio de implantações de bem-estar em larga escala que entregam ROI mensurável em produtividade e segurança, como os patches de hidratação da Chevron que reduziram incidentes relacionados ao calor. Os módulos de coaching baseados em IA da Samsung e de outros fabricantes convertem métricas brutas em orientações personalizadas, o que sustenta o engajamento diário e expande os conjuntos de dados para o treinamento de algoritmos. Os provedores de planos de saúde também se beneficiam: um programa de monitoramento remoto de pacientes para hipertensão registrou um ROI de 22,2% por meio da redução de visitas de emergência, validando caminhos de reembolso que ampliam ainda mais o mercado de sensores vestíveis.

Aumento de Unidades de Smartwatch

As remessas globais de smartwatches continuam a crescer à medida que Apple, Samsung e fornecedores emergentes de anéis inteligentes integram sensores de pressão arterial e de sinais neurológicos para se diferenciar em uma corrida de fatores de forma em saturação. O volume de MEMS da STMicroelectronics aumentou para USD 1,198 bilhão no quarto trimestre de 2024, sublinhando a resiliência da fabricação e a elasticidade de preços que mantêm os preços médios de venda sob controle. As batalhas de propriedade intelectual, como o processo preventivo da Samsung contra a Oura, sinalizam um setor em maturação onde as patentes se tornam uma alavanca estratégica fundamental, em vez de apenas a velocidade de entrada no mercado

Redução de Custos de MEMS

Os avanços em empacotamento em nível de wafer, núcleos de aprendizado de máquina e substratos de carboneto de silício elevam o desempenho por watt enquanto reduzem o tamanho do die e a lista de materiais. Os MEMS habilitados por IA da STMicroelectronics executam inferência básica no próprio sensor, reduzindo os orçamentos de energia e liberando ciclos de MCU. O ecossistema de parceiros da TDK acelera a velocidade de conquista de projetos para OEMs menores e amplia a disponibilidade de componentes

Mandatos de Monitoramento Remoto de Pacientes

Os reguladores incorporam o reembolso de monitoramento remoto de pacientes em esquemas de cuidados baseados em valor, visando populações com doenças crônicas para reduzir as readmissões hospitalares. A adoção nos EUA está prevista para atingir 70,6 milhões de pacientes em 2025, sustentada por códigos de faturamento do Medicare que remuneram o provisionamento de dispositivos e a revisão clínica. Ensaios clínicos confirmam ganhos de precisão; o monitoramento contínuo da frequência cardíaca em hospitais alcançou 66% de correlação e sinalizou deterioração precoce

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento das regulamentações de privacidade de dados | -2.4% | Global, mais rigoroso na Europa e em alguns estados dos EUA | Curto prazo (≤ 2 anos) |

| Alto preço médio de venda para sensores multimodais | -1.8% | Global, mais pronunciado em mercados emergentes sensíveis a preços | Médio prazo (2 a 4 anos) |

| Escassez crônica de células de íon de lítio | -1.6% | Cadeia de suprimentos global, concentrada na fabricação da APAC | Médio prazo (2 a 4 anos) |

| Risco de litígios por viés algorítmico racial | -0.9% | Foco regulatório na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das Regulamentações de Privacidade de Dados

A Lei My Health My Data de Washington e o Regulamento de Dispositivos Médicos da UE adicionam obrigações sobrepostas de consentimento e documentação que elevam os gastos com conformidade e retardam os lançamentos em múltiplas regiões. [3]Goodwin Procter, "A Lei My Health My Data de Washington Entra em Vigor – O Que Você Precisa Saber," goodwinlaw.com Apenas 43 organismos notificados cobrem aproximadamente 500.000 dispositivos na Europa, criando gargalos de certificação que beneficiam os incumbentes com aprovações legadas

Alto Preço Médio de Venda para Sensores Multimodais

As pilhas trimodais de óptica, eletroquímica e mecânica elevam os custos unitários além do alcance do mercado de massa. Revisões sistemáticas mostram que os dispositivos contadores de passos geram uma relação custo-efetividade mais clara do que os monitores complexos, desafiando as SKUs premium a comprovar benefício econômico

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sensor: A Dominância do Movimento Enfrenta a Disrupção dos Biossensores

Os sensores de movimento capturaram 33,60% da participação do mercado de sensores vestíveis em 2025, ancorando a análise de movimento do usuário em faixas de condicionamento físico e interfaces controladas por gestos. Acelerômetros, giroscópios e magnetômetros mantêm curvas de custo maduras, preservando as margens brutas apesar da pressão sobre o preço médio de venda. Os biossensores, no entanto, registram um CAGR de 18,85% e desafiarão essa hierarquia à medida que a química conformal à pele expande os casos de uso do monitoramento de glicose ao de cortisol.

O impulso dos biossensores deriva de microfluídicos de polímero que entregam especificidade de nível laboratorial sem venopunção. Os sensores químicos e de gás preenchem nichos de segurança industrial, enquanto os dispositivos de pressão suportam aplicações de medição de pressão arterial sem manguito. Os sensores de temperatura conquistam mandatos de saúde ocupacional para prevenção de estresse térmico. Os sensores de imagem e ópticos migram da fotopletismografia de frequência cardíaca para o cuidado de feridas baseado em coerência óptica, prenunciando a fusão multimodal que amplia o mercado de sensores vestíveis.

Por Aplicação: A Dominância da Saúde é Desafiada pelo Crescimento do Monitoramento Remoto

Saúde e bem-estar deteve 45,40% da receita, refletindo o comportamento consolidado do consumidor e as sinergias com aplicativos de smartphone que mantêm a rotatividade baixa. O tamanho do mercado de sensores vestíveis para saúde e bem-estar atingiu USD 2,22 bilhões em 2025 e ainda se expande à medida que serviços de coaching de valor agregado agrupam assinaturas com hardware.

O monitoramento remoto de pacientes, avançando a um CAGR de 19,35%, ganha terreno à medida que os pagadores buscam evitar custos por meio da detecção precoce. Gateways de múltiplos sensores alimentando IA em nuvem reduzem os tempos de resposta dos clínicos, e a paridade de reembolso com consultas presenciais fortalece a economia dos prestadores. A análise esportiva continua a crescer em biomecânica, enquanto os vestíveis de segurança industrial conquistam orçamentos de aquisição por meio de redução mensurável de lesões, como 30% menos afastamentos musculoesqueléticos em fábricas piloto

Por Fator de Forma do Dispositivo: A Liderança dos Smartwatches Enfrenta a Inovação dos Patches

Os smartwatches geraram 50,30% da receita do segmento em 2025, beneficiando-se de cadeias de suprimentos maduras e ecossistemas de aplicativos que integram condicionamento físico, pagamentos e notificações em um único hub no pulso. O fator de forma permanece central à medida que os fornecedores adicionam monitoramento não invasivo de pressão arterial nos lançamentos de 2025, reforçando a sobreposição clínica.

Os patches, registrando um CAGR de 21,15%, penetram nas enfermarias hospitalares e clínicas especializadas porque oferecem uso contínuo por vários dias com mínima intervenção do usuário. O tamanho do mercado de sensores vestíveis para patches está previsto para superar USD 2,35 bilhões até 2031, impulsionado pelo monitoramento de glicose e eletrólitos. Os protótipos de roupas inteligentes incorporam computadores de fibra diretamente nos têxteis, aproximando a captura de dados dos vetores de movimento anatômico. Os hearables integram oximetria de pulso e sensoriamento de temperatura corporal, enquanto as matrizes de pressão baseadas em calçados suportam programas de gestão do pé diabético.

Por Setor do Usuário Final: A Base de Consumidores Sustenta a Aceleração dos Prestadores de Saúde

A eletrônica de consumo reteve 54,40% da participação de receita em 2025 graças aos gastos discricionários e aos curtos ciclos de produto. Os programas de fidelidade e os ecossistemas de marca mantêm alta a velocidade de atualização. Os prestadores de saúde, no entanto, estão fechando a lacuna com um CAGR de 19,75% à medida que a validação clínica converte projetos piloto de monitoramento remoto de pacientes em caminhos de cuidado padrão. Os hospitais compensam os desembolsos de capital com as penalidades de readmissão evitadas, justificando a aquisição de patches multiparamétricos aprovados pela FDA.

Os adotantes industriais incorporam vestíveis em estruturas de conformidade de segurança; testes de campo em petróleo e gás mostram 40% menos incidentes registráveis quando os trabalhadores usam sensores ambientais. Os programas de defesa, sob a iniciativa BioElectronics da DARPA, impulsionam os orçamentos de P&D em robustez e testam IA de borda em ambientes austeros

Por Tecnologia de Conectividade: A Dominância do Bluetooth Enfrenta a Disrupção do NFC

O Bluetooth de Baixa Energia deteve 71,20% da participação de conectividade em 2025 devido à ubiquidade dos smartphones e à eficiência energética. Atualizações contínuas, como o Bluetooth LE Audio, sustentam a dominância ao habilitar canais de dados de múltiplos fluxos com baixo consumo de energia. O NFC registra um CAGR de 19,20%, impulsionado por transferências seguras de curto alcance em enfermarias hospitalares e pela integração de pagamento por aproximação que unifica transações de saúde e comércio.

O Wi-Fi atende feeds de tele-UTI com uso intensivo de largura de banda, enquanto os módulos celulares 5G ampliam a cobertura para usuários idosos sem smartphones. O ANT+ proprietário permanece popular entre atletas de resistência, embora os esforços de padronização possam consolidar protocolos fragmentados e ampliar o mercado geral de sensores vestíveis.

Análise Geográfica

A América do Norte comanda 37,70% da receita de 2025, sustentada pelos códigos de monitoramento remoto de pacientes do Medicare que reembolsam o monitoramento contínuo e pelos orçamentos de bem-estar corporativo que subsidiam a implantação de dispositivos. A densidade de capital de risco ancora um pipeline de startups que alimenta modalidades de sensores especializados, como interfaces neurais. No entanto, as leis de dados estaduais amplificam os custos gerais de conformidade e podem diluir as sinergias de ciência de dados transfronteiriças.

A Ásia-Pacífico lidera o crescimento com um CAGR de 18,05%, à medida que as fábricas de componentes da China comprimem os prazos de entrega e a coorte de renda média da Índia adota pulseiras de baixo custo. A economia da prata do Japão impulsiona os investimentos hospitalares em patches de sinais vitais contínuos, enquanto a cobertura 5G da Coreia do Sul acelera os loops analíticos da nuvem para a borda. A dominância regional no fornecimento de baterias também modera os riscos de inflação de custos, embora as fricções geopolíticas possam perturbar os fluxos de exportação.

A Europa sustenta crescimento de dígito único médio. As restrições de capacidade do Regulamento de Dispositivos Médicos da UE dificultam os ciclos de renovação da marca CE, efetivamente prolongando os tempos de vida útil dos dispositivos e desacelerando a rotatividade de inovação. No entanto, o apetite do setor público por e-saúde permanece forte, especialmente no âmbito da Lei de Saúde Digital da Alemanha, que subsidia dispositivos vinculados a aplicativos. O sul e o leste da Europa registram demanda incremental à medida que a telemedicina preenche lacunas de acesso a prestadores.

Panorama regulatório

Sensores vestíveis que fazem alegações médicas cada vez mais se enquadram nas regras de dispositivos médicos, tanto para hardware quanto para software. Na União Europeia, o Regulamento de Dispositivos Médicos (MDR 2017/745) e as orientações relacionadas do MDCG para software de dispositivos médicos reforçam as exigências de evidência clínica, documentação e obrigações de ciclo de vida, o que alimenta gargalos de certificação, dado que apenas 43 organismos notificados estão disponíveis para uma população de dispositivos muito grande. Nos Estados Unidos, a FDA atualizou sua abordagem para dispositivos de bem-estar geral em janeiro de 2026, ampliando a flexibilidade para vestíveis de baixo risco que estimam parâmetros fisiológicos quando posicionados como recursos de bem-estar com salvaguardas definidas.

Os requisitos de governança de dados e interoperabilidade também estão se tornando mais rígidos junto com a regulamentação de dispositivos. O Espaço Europeu de Dados de Saúde (Regulamento (UE) 2025/327) adiciona uma camada de interoperabilidade para acesso e uso de dados de saúde, enquanto a Lei de Dados da UE (Regulamento (UE) 2023/2854) aumenta as obrigações relacionadas ao acesso a dados gerados por produtos conectados, como vestíveis, ainda exigindo conformidade com o GDPR para dados pessoais e de saúde. As normas técnicas que moldam a validação e a aquisição continuam a avançar, incluindo a IEC 63430:2025 para contêineres de dados de sensores vestíveis, a IEEE 1708-2025 (publicada em abril de 2026) para avaliação de desempenho de vestíveis de pressão arterial sem manguito, e a IEEE 3408-2026 para requisitos de segurança em vestíveis que suportam serviços de pagamento.

Análise da cadeia de valor

A cadeia de valor de sensores vestíveis abrange materiais e componentes upstream (MEMS, pilhas ópticas, substratos de encapsulamento e ímãs de terras raras), fabricação de wafers além de montagem e teste back-end, integração de módulos em dispositivos (relógios inteligentes, adesivos, hearables e óculos inteligentes), conectividade e software complementar, e plataformas analíticas downstream que alimentam dados em aplicativos de consumo e fluxos de trabalho clínicos. Fornecedores de escala como STMicroelectronics, Bosch Sensortec e TDK/InvenSense ancoram o design de sensores e a disponibilidade em volume, enquanto parceiros de plataforma e programas de ecossistema ajudam a converter componentes em designs de referência que encurtam os ciclos de desenvolvimento dos fabricantes de equipamentos originais (OEMs).

Os gargalos se concentram em torno da capacidade avançada de MEMS e de encapsulamentos miniaturizados específicos durante picos de demanda, enquanto a geopolítica e as restrições de insumos podem afetar materiais como ímãs de terras raras usados em fatores de forma vestíveis compactos. A captura de valor intermediária e downstream está se deslocando para a normalização de dados, segurança e integração em vias de pesquisa e cuidados, refletida em colaborações que conectam vestíveis de consumo e plataformas clínicas (por exemplo, colaborações da Samsung que direcionam dados biométricos do Galaxy Watch para fluxos de trabalho de pesquisa clínica). Vias regulatórias regionais fragmentadas (FDA versus MDR da UE) e formatos de dados inconsistentes continuam a adicionar custos de validação e integração, mantendo padrões de interoperabilidade e APIs unificadas como diferenciais para fabricantes de dispositivos e provedores de plataformas de dados.

Cenário Competitivo

O mercado é moderadamente fragmentado. Os principais fornecedores de MEMS — STMicroelectronics, Bosch Sensortec e TDK — aproveitam as economias de escala e as fábricas cativas para manter a confiabilidade da cadeia de suprimentos. Alianças estratégicas, como a colaboração de módulos da STMicroelectronics com a Qualcomm, expandem os portfólios sem fio e consolidam a preferência por designs de referência.

As empresas emergentes conquistam nichos por meio de algoritmos diferenciados ou substratos inovadores. O motor de electroneurografia da Pison, integrado aos vestíveis Timex, oferece métricas de estado cognitivo inacessíveis por sensores ópticos. Google e Meta investem em propriedade intelectual de tomografia de impedância e decodificação neuromuscular que poderia redefinir os paradigmas de interface do usuário.

Especialistas em segurança industrial, como a MakuSafe, exploram pontos de prova de ROI rápido para superar os incumbentes focados no consumidor em ambientes de fábrica advancedmanufacturing.org. A intensidade competitiva está migrando da diferenciação de hardware para o valor de plataforma de ponta a ponta, com análises em nuvem, garantias de cibersegurança e consultoria regulatória agrupadas nas propostas.

Líderes do Setor de Sensores Vestíveis

Bosch Sensortec

STMicroelectronics

TDK / InvenSense

Texas Instruments

Analog Devices

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A detecção de nível clínico em fatores de forma semelhantes aos de consumo está ampliando o espaço em branco endereçável para além da contagem de passos, chegando ao monitoramento contínuo de biomarcadores e adjacente à terapia. Marcos de pesquisa em julho de 2026 destacaram novos caminhos para detecção conformável à pele e minimamente invasiva, incluindo o trabalho da Penn State University sobre eletrodos condutores aplicados por pintura para monitoramento de ECG/EEG/EMG e o trabalho da KAUST sobre um adesivo de microagulhas vestível para rastreamento em tempo real da concentração de medicamentos no fluido intersticial. Esses avanços apoiam oportunidades para adesivos e biossensores de próxima geração que reduzem o atrito do usuário enquanto melhoram a fidelidade dos dados para monitoramento remoto de pacientes e ensaios clínicos.

A diversificação da fabricação e da cadeia de suprimentos também cria espaço para fornecedores de sensores e dispositivos que possam escalar a produção com controle de qualidade, atendendo às restrições regionais de conformidade e privacidade. Iniciativas de capacidade e automação, como a Ambrane inaugurando uma instalação automatizada de 83.000 pés quadrados na Índia (com linhas SMT e montagem automatizada) e a Garmin recebendo aprovação do Conselho de Investimentos da Tailândia para uma instalação de 92,5 milhões de dólares americanos na Tailândia, mostram como os fornecedores estão construindo opções de fabricação regional junto com os tradicionais polos do Leste Asiático. Essa configuração favorece plataformas de sensores vestíveis que simplificam a integração (contêineres de dados padronizados e métodos de avaliação) e apoiam tanto recursos de nível de bem-estar quanto vias médicas regulamentadas por meio de cadeias de ferramentas de validação de hardware modular mais software.

Desenvolvimentos recentes do setor

- Março de 2026: a STMicroelectronics anunciou suas tecnologias de sensores e conectividade sem fio segura para suportar a plataforma Snapdragon Wear Elite da Qualcomm Technologies para vestíveis. A medida fortalece o alinhamento de designs de referência entre fornecedores de silício e fabricantes de vestíveis, reduzindo o risco de integração para detecção de movimento e conectividade segura em dispositivos de próxima geração.

- Janeiro de 2026: a Bosch Sensortec introduziu o IMU BMI423 na CES 2026, adicionando recursos como detecção de atividade de voz e uma faixa de medição estendida voltados para casos de uso de vestíveis sempre ativos. Ao transferir mais inteligência para a camada de sensores, o lançamento apoia orçamentos de energia do sistema mais baixos e uma classificação no dispositivo mais responsiva.

- Maio de 2025: a STMicroelectronics lançou o LSM6DSV320X, combinando rastreamento de atividade e detecção de alto impacto com IA embarcada para eletrônicos pessoais e vestíveis. O produto visa consolidar múltiplos casos de uso de movimento em uma única plataforma inercial, ajudando as marcas de vestíveis a se diferenciarem em cenários esportivos e de impacto sem aumentar a carga computacional.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor de sensores que são integrados em dispositivos vestíveis e usados no corpo para captar um sinal mensurável (como movimento, temperatura ou um parâmetro biométrico) e convertê-lo em dados utilizáveis para monitoramento ou feedback.

Exclusões de escopo: excluímos sondas externas independentes, módulos de sensores de reposição vendidos separadamente no mercado de peças de reposição, e tags RFID básicas sem comunicação.

Visão geral da segmentação

- Por Tipo de Sensor

- Químico e de Gás

- Pressão

- Imagem / Óptico

- Movimento

- Temperatura

- Biossensores

- Por Aplicação

- Saúde e Bem-Estar

- Monitoramento de Segurança

- Esportes e Condicionamento Físico

- Militar e Industrial

- Por Fator de Forma do Dispositivo

- Smartwatches

- Patches

- Roupas Inteligentes

- Óculos Inteligentes

- Hearables

- Calçados

- Por Setor do Usuário Final

- Consumidor

- Prestadores de Saúde

- Industrial/Empresarial

- Defesa e Primeiros Socorristas

- Por Tecnologia de Conectividade

- Bluetooth

- Wi-Fi

- NFC

- Celular (LTE/5G)

- ANT+ / Proprietário

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- APAC

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da APAC

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa organizando fatos públicos que podem ancorar sinais de demanda e oferta para vestíveis e componentes de sensores. Recorremos a fontes como indicadores macro do Banco Mundial e da OCDE, estatísticas de conectividade da UIT, bancos de dados e orientações da FDA dos EUA para dispositivos vestíveis de saúde regulamentados, dados comerciais do Eurostat e séries alfandegárias do UN Comtrade para componentes eletrônicos e dispositivos acabados.

Para manter premissas realistas, também revisamos relatórios anuais de empresas, apresentações a investidores, folhas de especificação de produtos, imprensa confiável e artigos relevantes revisados por pares sobre a adoção de MEMS e biossensores em vestíveis. Onde uma normalização adicional entre países era necessária, usamos assinaturas pagas focadas em dados financeiros e inteligência de empresas, notícias e finanças, e bancos de dados de patentes. As fontes documentais listadas aqui são ilustrativas, e muitas outras referências públicas foram usadas para coletar pontos de dados, validá-los e refinar definições.

Entrevistas primárias e pesquisas

Conversas primárias foram usadas para verificar o que conta como um sensor vestível em termos comerciais, e para validar o conteúdo de sensores por dispositivo em casos de uso principais, como monitoramento de saúde, rastreamento de fitness e vestíveis para ambientes de trabalho ou defesa. Conversamos com uma combinação de especialistas do lado de componentes, líderes de produto do lado de dispositivos, participantes de canal e especialistas de domínio nas principais regiões de demanda, para que as diferenças regionais de precificação e adoção pudessem ser representadas no modelo.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 14% | Ásia-Pacífico: 44% |

| Nível médio: 47% | Líderes funcionais/de unidade: 33% | EMEA: 29% |

| Participantes menores: 14% | Gerentes: 53% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down, na qual as remessas de dispositivos vestíveis, o comportamento da base instalada e o conteúdo típico de sensores por dispositivo são usados para reconstruir o pool de valor de sensores por ano. Em seguida, verificamos os totais cruzando-os com aproximações bottom-up seletivas, como faixas de preço médio de venda amostradas para as principais famílias de sensores multiplicadas por volumes implícitos de verificações de canal, seguidas de ajustes quando surgem lacunas.

As principais entradas usadas no modelo incluem as remessas unitárias de dispositivos vestíveis e ciclos de renovação, o número médio de elementos de detecção por tipo de dispositivo, a mudança de mix em direção a vestíveis médicos e multissensores, as tendências de precificação de MEMS e biossensores, e sinais de adoção regional ligados à conectividade e ao uso de monitoramento de saúde. Quando um subsegmento apresenta divulgação fraca, preenchemos a lacuna usando proporções de referência conservadoras que foram confirmadas em entrevistas, e documentamos a sensibilidade para que o impacto permanecesse visível.

Para a previsão, é usada a análise de cenários, apoiada por expectativas de especialistas sobre a rapidez com que os vestíveis de saúde regulamentados, os vestíveis esportivos e de fitness, e os vestíveis de segurança industrial se expandem em cada região. Premissas para erosão de preços e adições de sensores impulsionadas por recursos são aplicadas de forma consistente, e o tratamento cambial é mantido uniforme em toda a série temporal para evitar saltos artificiais.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de uma sequência de verificações que comparam o modelo com sinais independentes, incluindo tendências de remessas de dispositivos, direção de precificação de componentes e pontos de inflexão de adoção conhecidos para casos de uso de monitoramento de saúde. Quando os valores saem de faixas razoáveis, revisitamos as entradas, e chamadas de acompanhamento são acionadas para confirmar se a mudança é real ou causada por uma incompatibilidade de premissas.

Antes da aprovação final, os resultados passam por revisão por pares para identificar problemas matemáticos, vazamento de escopo e aplicação inconsistente de fatores de precificação ou volume entre regiões. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais que podem alterar as perspectivas de remessas ou precificação. Pouco antes da entrega, uma revisão final do analista é concluída para que os clientes recebam a visão mais atual disponível.

Tamanho do mercado global de sensores vestíveis da Mordor Intelligence em comparação com outras estimativas publicadas

É normal ver valores de mercado diferentes para sensores vestíveis, pois cada editora faz suas próprias escolhas sobre quais produtos contam, quais anos são tratados como a base atual, e como a precificação é tratada para mixes de sensores em rápida mudança. As diferenças também surgem de quanta validação primária é feita sobre o conteúdo de sensores por dispositivo e sobre o ritmo de erosão de preços em MEMS e biossensores.

Alguns números publicados ampliam o escopo ao incorporar o valor de dispositivos vestíveis adjacentes ou ao contar módulos de reposição vendidos separadamente através do canal. Na Mordor Intelligence, apenas os elementos de detecção vestíveis embarcados são contabilizados, e sondas independentes, módulos de sensores de reposição do mercado de peças de reposição, e tags RFID sem comunicação são mantidos fora do total para evitar misturar receitas de dispositivos e componentes.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 5,67 bilhões de dólares americanos (2026) | |

| Consultoria Global A | 4,62 bilhões de dólares americanos (2026) | Usa uma normalização de ano-base diferente e pode aplicar um escopo de componentes mais restrito, focando em famílias de sensores e tipos de dispositivos selecionados, o que pode comprimir o valor de 2026, mesmo que a previsão de longo prazo seja semelhante. |

| Editora do Setor B | 2,45 bilhões de dólares americanos (2025) | Reporta um ponto de partida de um ano anterior e parece depender mais de fatores de crescimento de alto nível sem reconciliar claramente o conteúdo de sensores por dispositivo e a progressão de preços, o que pode subestimar o tamanho de curto prazo. |

Ao longo da tabela, a dispersão é explicada principalmente por cortes de escopo e por como cada modelo trata o conteúdo de sensores e a precificação ao longo do tempo. Ao manter a contagem vinculada ao valor de sensores embarcados e depois verificá-la em relação a sinais de remessas e preços, a estimativa permanece rastreável a um conjunto repetível de etapas que uma equipe de clientes pode seguir e questionar, se necessário.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sensores vestíveis em 2026?

O mercado é avaliado em USD 5,67 bilhões em 2026 e está projetado para atingir USD 12,07 bilhões até 2031.

Qual tipo de sensor cresce mais rapidamente até 2031?

Os biossensores lideram com um CAGR de 18,85% graças à tecnologia conformal à pele não invasiva.

Por que os patches estão ganhando espaço em relação aos smartwatches no uso clínico?

Os patches suportam monitoramento contínuo por vários dias de biomarcadores sensíveis sem intervenção do usuário, tornando-os ideais para ambientes hospitalares e de cuidados crônicos.

Qual é o principal desafio regulatório na Europa?

A capacidade limitada dos organismos notificados sob o Regulamento de Dispositivos Médicos da UE cria acúmulos de aprovação que retardam o lançamento de novos dispositivos.

Página atualizada pela última vez em: