Tamanho e Participação do Mercado de Sensores de Movimento Vestíveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

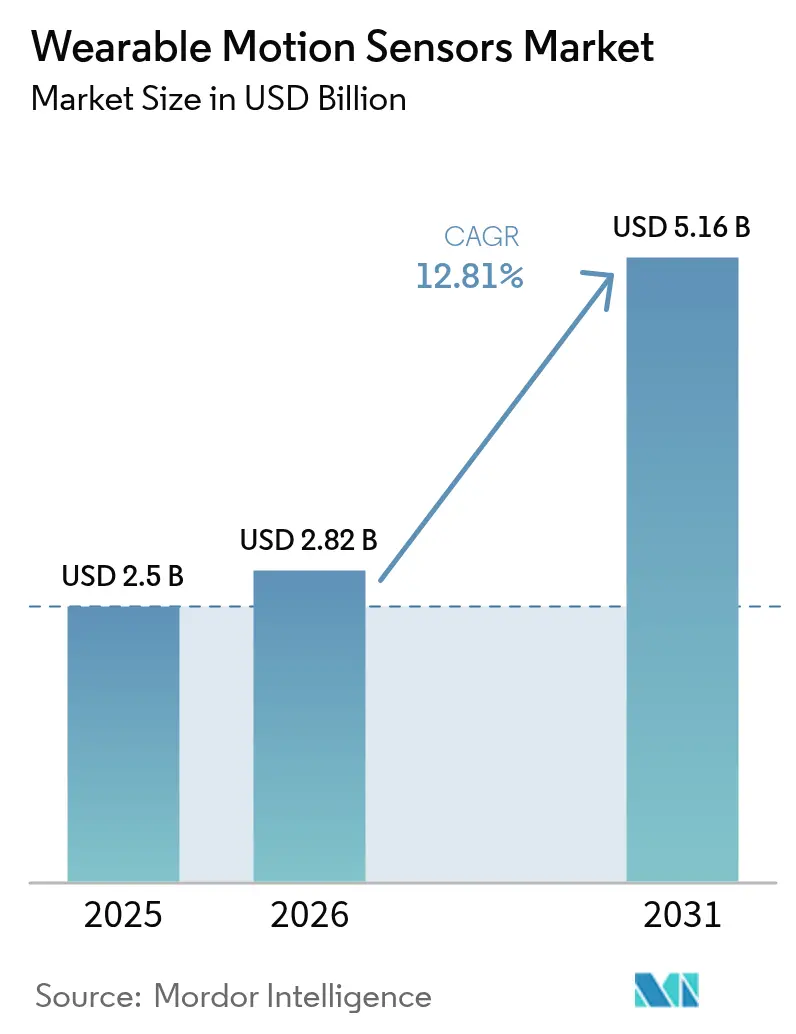

| Tamanho do Mercado (2026) | 2.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.81% CAGR |

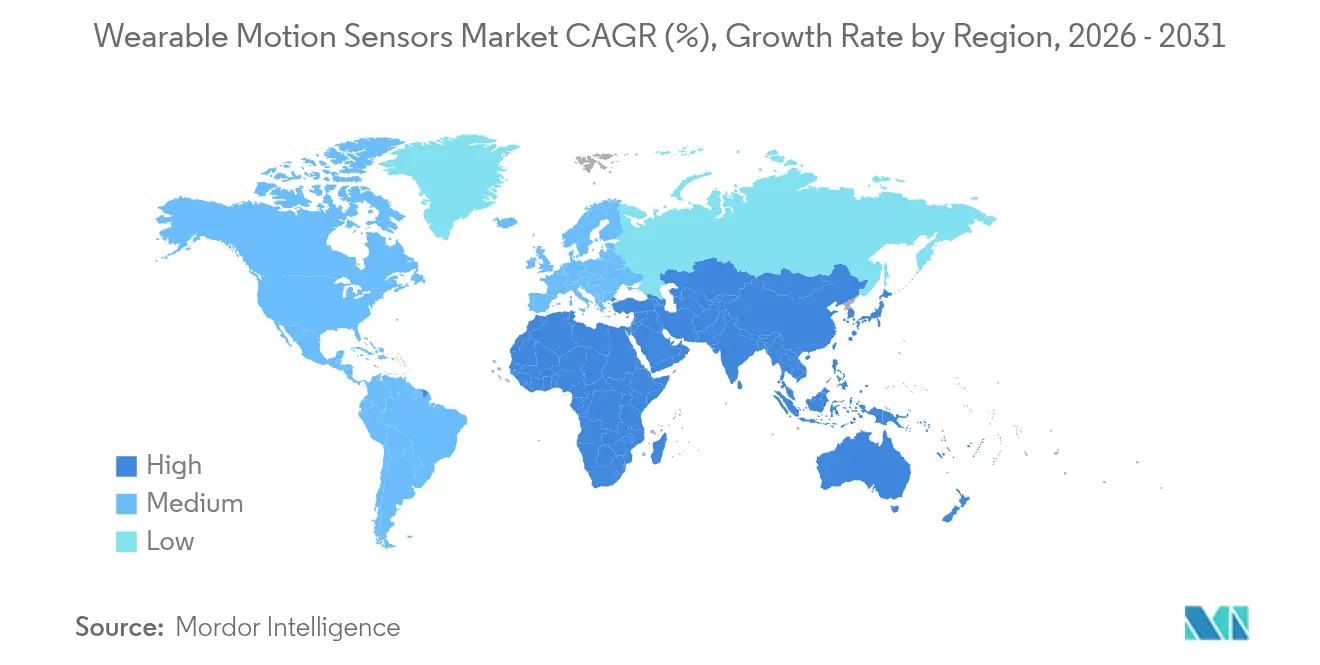

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

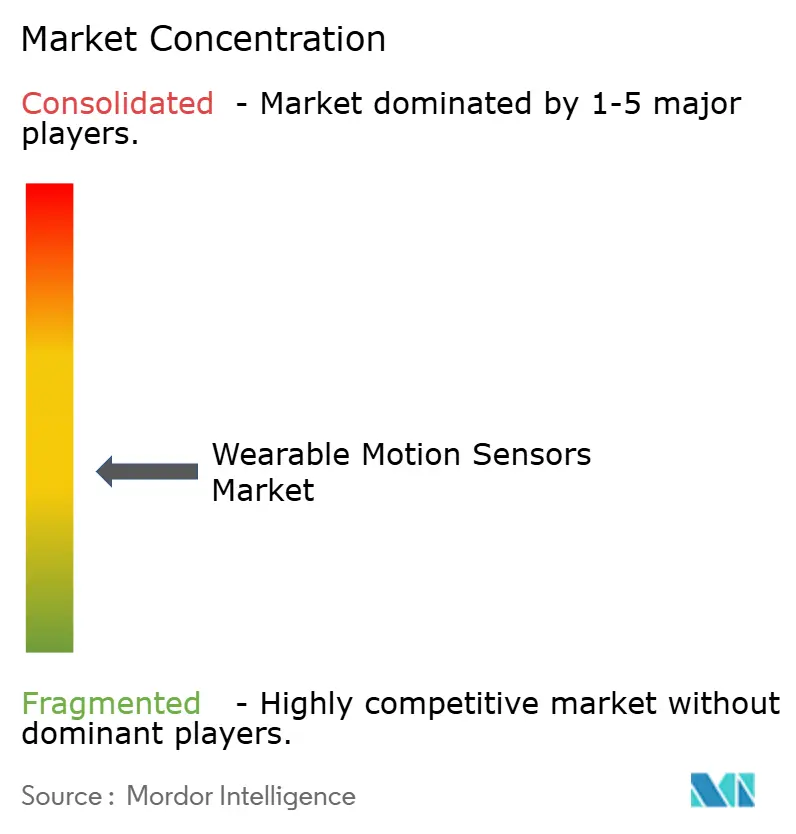

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Movimento Vestíveis por Mordor Intelligence

O tamanho do mercado de sensores de movimento vestíveis em 2026 é estimado em USD 2,82 bilhões, crescendo a partir do valor de 2025 de USD 2,5 bilhões com projeções para 2031 mostrando USD 5,16 bilhões, crescendo a um CAGR de 12,81% entre 2026 e 2031. A adoção crescente nos setores de saúde, eletrônicos de consumo, segurança industrial e defesa sustenta essa trajetória, enquanto avanços em miniaturização e processamento de sinais no dispositivo convertem componentes antes discretos em habilitadores indispensáveis de produtos conectados. A demanda é reforçada pelo apoio regulatório ao monitoramento remoto de pacientes, pelo comportamento crescente do consumidor consciente com a saúde e pela mudança em direção a interfaces homem-máquina contínuas que dependem de dados precisos de movimento em tempo real. Os líderes de mercado enfatizam a fusão de sensores, o design de ultrabaixa potência e a IA de borda para se diferenciar, enquanto os players emergentes visam oportunidades de nicho, como têxteis inteligentes e modernização de soldados. Restrições do lado da oferta na fabricação de MEMS e custos crescentes de conformidade vinculados à soberania de dados permanecem os gargalos mais visíveis para o cumprimento oportuno de capacidade.

Principais Conclusões do Relatório

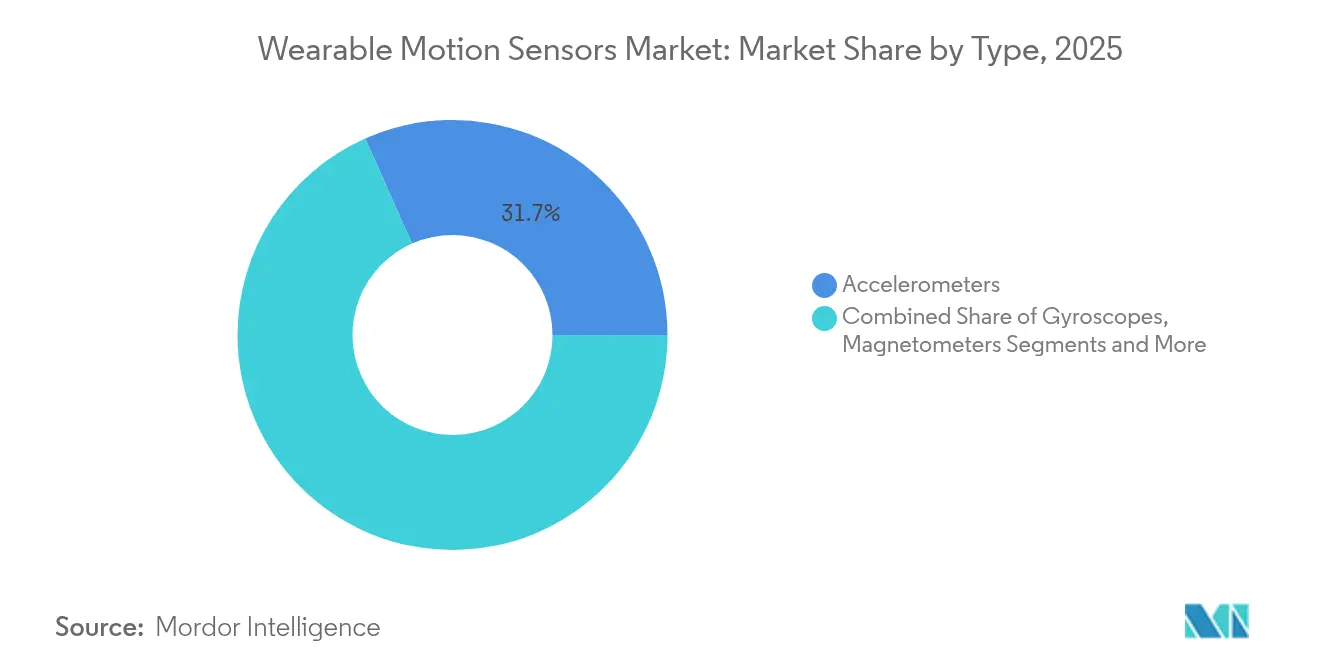

- Por tipo, os acelerômetros lideraram com 31,65% da participação do mercado de sensores de movimento vestíveis em 2025, enquanto os sensores combinados MEMS registram o maior CAGR de 14,12% até 2031.

- Por aplicação, as faixas de fitness representaram 23,35% da participação do tamanho do mercado de sensores de movimento vestíveis em 2025; as roupas inteligentes avançam a um CAGR de 14,37% até 2031.

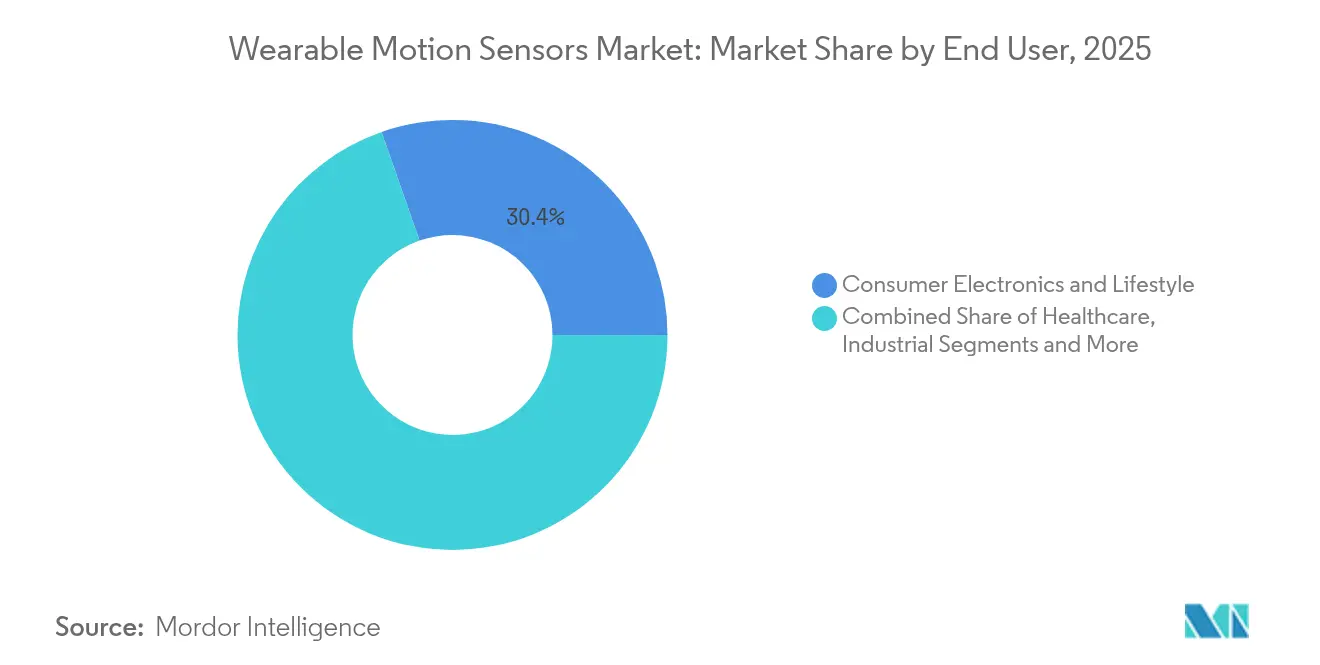

- Por setor de usuário final, eletrônicos de consumo e estilo de vida detinham 30,35% do mercado de sensores de movimento vestíveis em 2025, e espera-se que se expanda a um CAGR de 14,58% até 2031.

- Por geografia, a América do Norte comandou 42,15% da participação de receita em 2025, enquanto a Ásia-Pacífico está projetada para crescer mais rapidamente a 16,32% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores de Movimento Vestíveis

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Fusão de sensores habilitada por IA impulsionando dispositivos vestíveis de grau médico | +2.8% | Global, antecipado na América do Norte | Médio prazo (2-4 anos) |

| MEMS abaixo de um miliwatt para cuidados com idosos no Japão e na Coreia | +1.5% | Japão, Coreia do Sul, expansão para a China | Médio prazo (2-4 anos) |

| Impulso do reembolso de monitoramento remoto de pacientes nos EUA | +2.1% | Estados Unidos | Curto prazo (≤ 2 anos) |

| Análise de uso vinculada ao Passaporte Digital de Produto da UE | +1.2% | União Europeia | Médio prazo (2-4 anos) |

| Módulos de microcoleta de energia na China | +1.7% | China, expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda de modernização de soldados da OTAN | +1.1% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fusão de Sensores Habilitada por IA Impulsionando Dispositivos Vestíveis de Grau Médico

A integração de IA no sensor com dados inerciais de múltiplos eixos está convertendo dispositivos de consumo em monitores de grau clínico, permitindo a detecção confiável de mudanças sutis de marcha ou tremor associadas ao Parkinson e outros distúrbios neuromotores. Estudos relatam 84% de precisão na diferenciação do tremor precoce do Parkinson do tremor essencial, uma conquista que expande modelos de cuidados contínuos domiciliares e reduz a dependência de avaliações clínicas episódicas. A crescente aceitação dos pagadores de diagnósticos apoiados por algoritmos acelera a adoção hospitalar, enquanto marcas de consumo adicionam recursos médicos para reter usuários em assinaturas de ecossistema.[1]D. Perera et al., "Classificação IMU Aprimorada por IA do Tremor Parkinsoniano," frontiersin.org

MEMS Abaixo de um Miliwatt para Cuidados com Idosos no Japão e na Coreia

Sensores que consomem abaixo de 1 mW permitem operação de várias semanas sem recarga, um pré-requisito para usuários idosos que podem esquecer de manter os dispositivos. O sistema nacional de cuidados de longa duração do Japão registrou 23% menos hospitalizações quando esses sensores habilitaram alertas automáticos de queda e perfis de atividade diária. Pilotos público-privados coreanos demonstram economias semelhantes, incentivando a expansão em redes de saúde comunitária e impulsionando o transbordamento de demanda regional para as iniciativas de envelhecimento em casa da China.

Impulso do Reembolso de Monitoramento Remoto de Pacientes nos EUA

Novos códigos CPT em vigor a partir de janeiro de 2026 remuneram os médicos pelo hardware de monitoramento remoto de pacientes e revisões diárias, transformando os incentivos econômicos para o rastreamento contínuo de movimento na reabilitação pós-aguda e na prevenção de quedas. A expansão do conjunto de códigos da Associação Médica Americana, aliada às metas do CMS para a penetração de cuidados baseados em valor, reduz o risco de aquisição para hospitais que implantam dispositivos vestíveis equipados com sensores. Os pipelines de fornecedores agora priorizam algoritmos de movimento aprovados pela FDA para atender aos requisitos de auditoria.

Análise de Uso Vinculada ao Passaporte Digital de Produto da UE

A partir de julho de 2024, todo dispositivo vestível inteligente que entra na UE deve carregar um identificador digital vinculado à origem, composição de materiais e informações de reparo. Fabricantes progressistas carregam estatísticas de uso anonimizadas no mesmo portal, aproveitando a infraestrutura de conformidade para refinar o design do produto, o gerenciamento de bateria e as estratégias de manutenção preditiva. Compradores premium recompensam marcas que comprovam longevidade e sustentabilidade, empurrando o mercado em direção a serviços de ciclo de vida ricos em dados.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Limites algorítmicos na diferenciação de tremor | -1.2% | Global, maior na América do Norte e Europa | Médio prazo (2-4 anos) |

| Escassez de capacidade de fundição MEMS | -1.8% | Global, pico na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Custos de conformidade com soberania de dados | -1.4% | UE, América do Norte | Médio prazo (2-4 anos) |

| Falhas de interconexão em têxteis inteligentes | -1.0% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Limites Algorítmicos na Diferenciação de Tremor

Os modelos não supervisionados atuais atingem apenas 57,1% de precisão na classificação de gravidade de tremor multiclasse, bem abaixo dos limites clínicos, limitando o reembolso para dispositivos vestíveis neurológicos. Conjuntos de dados pequenos e diversos e ambientes reais ruidosos dificultam o progresso, desacelerando a adoção hospitalar apesar de protótipos de pesquisa promissores.[2]R. Patel, "Limites de Precisão na Classificação de Tremor," mdpi.com

Escassez de Capacidade de Fundição MEMS

Os sistemas avançados de assistência ao condutor automotivo, os aparelhos 5G e os módulos IoT coletivamente superam a expansão anual de 15% de wafers nas principais fundições MEMS, deixando uma escassez de 7% para dispositivos vestíveis. Marcas sem instalações próprias enfrentam preços elevados em licitações ou cortes de alocação, enquanto fornecedores verticalmente integrados como a Bosch priorizam a demanda interna.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Sensores Combinados MEMS Redefinem o Paradigma Potência-Desempenho

O mercado de sensores de movimento vestíveis viu os acelerômetros manterem 31,65% de participação em 2025, sustentando rastreadores de atividade, interfaces de gestos e detecção básica de quedas. Essa dominância reflete curvas de custo maduras e correntes de suspensão em microamperes. Em contraste, os sensores combinados MEMS registram um CAGR de 14,12% ao fundir funções de acelerômetro, giroscópio e magnetômetro em um único ASIC que descarrega a integração em nível de placa. O LSM6DSV16BX da STMicroelectronics, por exemplo, incorpora uma IMU de 6 eixos mais um acelerômetro de áudio para comandos baseados em condução óssea em dispositivos auditivos. A adoção de sensores combinados reduz a lacuna de desempenho em relação às IMUs discretas enquanto diminui o consumo de energia, ideal para pequenos anéis e patches médicos.

Os giroscópios suportam fidelidade de orientação abaixo de um grau em headsets de RA/RV e análise avançada de biomecânica, mas carregam orçamentos mais altos em miliwatts, portanto os fornecedores combinam modos com ciclo de trabalho com algoritmos preditivos para estender o tempo de operação por carga. Os magnetômetros fornecem direção absoluta, essencial para relógios esportivos ao ar livre que navegam em multipercurso de GPS. Os sensores de pressão, um nicho menor, mas vital, calibram a mudança de altitude para contagem de subida de escadas e profundidade de volta em natação. Os roteiros prospectivos integram canais biopotenciais ou químicos junto com eixos de movimento, sinalizando um futuro onde dados inerciais e fisiológicos convergem dentro de nós de sensores unificados, fortalecendo ainda mais o mercado de sensores de movimento vestíveis.

Por Aplicação: Roupas Inteligentes Integram Sensoriamento ao Vestuário Cotidiano

As faixas de fitness lideraram 23,35% das receitas de aplicação em 2025, beneficiando-se de ecossistemas de marcas estabelecidos, preço de entrada baixo e venda cruzada de análises por assinatura. No entanto, os fios de sensores incorporados em têxteis deslocam o monitoramento do gadget para a peça de roupa, suportando um CAGR de 14,37% até 2031. Fios condutores e sensores de estiramento impressos permitem camisas que rastreiam a cinemática articular, postura e taxas respiratórias durante as rotinas diárias, liberando os usuários de dispositivos dedicados.

Os headsets de RA/RV permanecem um enclave de alto crescimento, exigindo atualizações de orientação com latência abaixo de um milissegundo para simulação imersiva. Os dispositivos auriculares integram detecção de gestos com a cabeça para chamadas mãos-livres, enquanto os anéis inteligentes fornecem estadiamento do sono em fatores de forma minúsculos. A convergência de sensoriamento de movimento e eletroquímico dentro dos tecidos amplia os painéis de saúde para parâmetros de hidratação, perda de eletrólitos e estresse térmico, ressaltando como experiências contínuas mantêm o mercado de sensores de movimento vestíveis se expandindo além das fases de novidade.

Por Setor de Usuário Final: Eletrônicos de Consumo Impulsionam o Volume, Saúde Exige Precisão

Eletrônicos de consumo e estilo de vida capturaram 30,35% da receita em 2025 e se comporão a 14,58% até 2031, à medida que marcas convencionais integram detecção de quedas e ECG básico em relógios, reduzindo as barreiras ao engajamento preventivo com a saúde. Painéis gamificados, desafios de bem-estar e incentivos de seguradoras estendem os ciclos de substituição, solidificando a base do mercado de sensores de movimento vestíveis.

Saúde e dispositivos médicos oferecem margens mais altas, mas exigem controles rigorosos de ISO 13485 e validação da FDA. Clínicas de reabilitação implantam módulos inerciais em joelhos e quadris para pontuar a recuperação da marcha, enquanto grupos de cardiologia pilotam a previsão de arritmia a partir de sinais combinados de movimento e ópticos. Kits de segurança industrial dependem de IMUs robustas para detecção de escorregões e alertas de homem caído, enquanto sistemas de soldados adicionam criptografia por transmissão aérea e classificações de tolerância a alta aceleração. A polinização cruzada de tecnologia entre esses domínios acelera a migração de recursos, reforçando o ecossistema competitivo, mas simbiótico, que sustenta o setor de sensores de movimento vestíveis.

Por Consumo de Energia: Ultrabaixa Potência Catalisa o Monitoramento Contínuo

Dispositivos de ultrabaixa potência abaixo de 1 mW formam a fatia de crescimento mais rápido, permitindo implantação autônoma de várias semanas em baterias descartáveis ou coletores de energia. Os pilotos de cuidados com idosos do Japão provam que sensores que consomem 0,9 mW estendem o tempo de uso do patch para 21 dias, aumentando a continuidade dos dados e o insight clínico. Unidades de baixa potência (1-10 mW) ocupam dispositivos vestíveis de mercado de massa, como relógios esportivos, onde a recarga diária é aceitável, equilibrando a taxa de amostragem e o tamanho da bateria.

Sensores de potência padrão (10-50 mW) dominam controladores de RA/RV e capacetes de segurança empresarial que descarregam energia para pacotes de bateria substituíveis. Módulos de alta potência acima de 50 mW, normalmente integrando radar ou feedback háptico ativo, atendem a equipamentos de treinamento especializados e dispositivos vestíveis de defesa, mas enfrentam escrutínio quanto à saída térmica. Uma mudança progressiva para baixo na escala de potência é evidente à medida que as fundições migram para piezo-MEMS de 0,8 µm e orquestradores de suspensão profunda no chip. A autonomia de energia permanece um diferenciador, fortalecendo as afirmações de sustentabilidade das marcas e reforçando as perspectivas de crescimento para o tamanho do mercado de sensores de movimento vestíveis vinculado a categorias abaixo de um miliwatt.

Análise Geográfica

A América do Norte gerou 42,15% da receita de 2025, ancorada pela reforma do reembolso do Medicare que integra o monitoramento remoto de movimento nas principais vias de cuidados. O ecossistema de capital de risco da região canaliza capital para silício de IA de borda, enquanto os estatutos de privacidade empurram os fornecedores em direção à inferência no dispositivo, preservando a confiança do usuário. As restrições de fornecimento são mitigadas por políticas de aproximação geográfica e incentivos da Lei de Produção de Defesa que favorecem as linhas MEMS domésticas.

A Ásia-Pacífico registra o CAGR mais rápido de 16,32% até 2031, refletindo as fundições de segundo nível da China adotando arquiteturas de coleta de energia e os pilotos de cidades inteligentes da Coreia incorporando etiquetas de movimento em apartamentos de idosos. Subsídios governamentais compensam os custos iniciais mais altos de lista de materiais, enquanto o apetite do consumidor por dispositivos vestíveis ricos em recursos permanece inabalável. As seguradoras do Japão reembolsam a pontuação de risco baseada em camisa inteligente para idosos, estimulando o investimento em sensores têxteis.

A Europa mantém uma expansão metódica, com seu mandato de Passaporte Digital de Produto impulsionando a transparência do ciclo de vida e fomentando análises premium de pós-venda. A conformidade com o RGPD eleva os gastos em firmware de borda seguro e pontes de nuvem soberana.

A América Latina e o Oriente Médio e África ficam atrás em volumes, mas registram crescimento de dois dígitos onde hospitais privados urbanos adotam relógios de detecção de quedas. O comércio eletrônico transfronteiriço e as linhas de montagem de fabricantes de equipamentos originais multinacionais integram as regiões em um mercado de sensores de movimento vestíveis globalmente interdependente.

Cenário Competitivo

Os cinco principais fornecedores respondem por aproximadamente 55-60% das remessas de unidades, tornando o campo moderadamente concentrado. STMicroelectronics, Bosch Sensortec, TDK InvenSense, Analog Devices e NXP escalam por meio de fundições próprias e portfólios amplos, mas enfrentam especialistas ágeis que exploram nichos mal atendidos. A diferenciação tecnológica centra-se em núcleos de MCU incorporados, propriedade intelectual de fusão de sensores e embalagem 3D em nível de wafer que reduz a altura z para formatos de joias.

As corridas de patentes se intensificam: a STMicroelectronics sozinha lista mais de 18.000 registros ativos com reivindicações MEMS em casos de uso de aprendizado de máquina na borda. Simultaneamente, fabricantes de equipamentos originais de consumo como Apple e Samsung investem em módulos inerciais proprietários, aumentando a integração vertical e o poder de barganha sobre fornecedores independentes. A escassez de capacidade de fundição motiva ainda mais acordos de fornecimento de silício de longo prazo, criando barreiras para novos entrantes, mas abrindo alianças com desenvolvedores alternativos de MEMS piezoelétricos que prometem ferramentas mais simples.

Os disruptores aproveitam nanomateriais imprimíveis para sensores têxteis e utilizam IA sem nuvem para contornar obstáculos de privacidade. Enquanto isso, os incumbentes estabelecidos adquirem casas de design boutique — a aquisição de USD 280 milhões da Tronic Microsystems pela Analog Devices expande o conhecimento em piezo-MEMS e embalagem a vácuo — para antecipar lacunas nos roteiros de próxima geração. O resultado é uma competição dinâmica que continuamente redefine os conjuntos de valor dentro do mercado de sensores de movimento vestíveis.

Líderes do Setor de Sensores de Movimento Vestíveis

Analog Devices Inc.

Bosch Sensortec GmbH

TDK InvenSense

STMicroelectronics N.V.

Texas Instruments Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A STMicroelectronics lançou o LSM7DS1, um sensor MEMS de 7 eixos combinando um acelerômetro de 3 eixos, um giroscópio de 3 eixos e um sensor de pressão em um único pacote medindo apenas 2,5 x 3,0 x 0,8 mm, permitindo designs de dispositivos vestíveis mais compactos enquanto reduz o consumo de energia em até 30% em comparação com implementações de sensores discretos.

- Março de 2025: A Bosch Sensortec introduziu o BMA580, o menor acelerômetro MEMS do mundo medindo apenas 1,2 x 0,8 x 0,55 mm³, projetado especificamente para dispositivos vestíveis e auditivos com capacidades integradas de detecção de atividade de voz. Este sensor ultracompacto permite novos fatores de forma para dispositivos vestíveis enquanto reduz o consumo de energia, abordando as principais restrições de design para produtos de próxima geração.

- Fevereiro de 2025: A TDK InvenSense anunciou o TWS-M602, uma IMU especializada combinando um sensor de movimento de 6 eixos com um acelerômetro e capacidades de aprendizado de máquina no chip, projetada especificamente para fones de ouvido sem fio verdadeiros.

- Janeiro de 2025: A Analog Devices adquiriu a Tronic Microsystems, uma desenvolvedora especializada de sensores MEMS, por USD 280 milhões para fortalecer sua posição em tecnologias de sensores de ultrabaixa potência para aplicações vestíveis e IoT. Esta aquisição estratégica expande o portfólio de sensores e as capacidades de fabricação da ADI, particularmente para aplicações vestíveis de saúde e consumo que exigem vida útil estendida da bateria.

Escopo do Relatório Global do Mercado de Sensores de Movimento Vestíveis

Um sensor de movimento detecta o movimento de um ser humano ou de um objeto em relação ao ambiente externo. Um sensor de movimento vestível pode rastrear o movimento de uma pessoa e registrar as informações, que podem então ser analisadas. Ele registra os movimentos de uma pessoa usando giroscópios e acelerômetros.

O Mercado de Sensores de Movimento Vestíveis é segmentado por Tipo (Acelerômetros, Giroscópios Inerciais, MEMS), por Aplicação (Relógios Inteligentes, Faixas de Fitness, Monitores de Atividade, Roupas Inteligentes, Equipamentos Esportivos), por Setor de Usuário Final (Saúde, Esportes/Fitness, Eletrônicos de Consumo, Entretenimento e Mídia, Governo e Serviços Públicos) e por Geografia (América do Norte (Estados Unidos, Canadá), Europa (Alemanha, Reino Unido, Itália, França e Restante da Europa), Ásia-Pacífico (China, Japão, Índia e Restante da Ásia-Pacífico), América Latina (Brasil, Argentina e Restante da América Latina) e Oriente Médio e África (Emirados Árabes Unidos, Arábia Saudita e Restante do Oriente Médio e África)). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Acelerômetros |

| Giroscópios |

| Magnetômetros |

| Unidades de Medição Inercial (IMUs) |

| Sensores Combinados MEMS |

| Sensores de Pressão |

| Faixas de Fitness |

| Monitores de Atividade |

| Roupas Inteligentes |

| Headsets de RA/RV |

| Anéis e Joias Inteligentes |

| Dispositivos Auriculares e Aparelhos Auditivos |

| Saúde e Dispositivos Médicos |

| Eletrônicos de Consumo e Estilo de Vida |

| Segurança Industrial e Empresarial |

| Militar e Defesa |

| Governo e Serviços Públicos |

| Ultrabaixa Potência (Menos de 1 mW) |

| Baixa Potência (1-10 mW) |

| Potência Padrão (10-50 mW) |

| Alta Potência (Maior que 50 mW) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Acelerômetros | |

| Giroscópios | ||

| Magnetômetros | ||

| Unidades de Medição Inercial (IMUs) | ||

| Sensores Combinados MEMS | ||

| Sensores de Pressão | ||

| Por Aplicação | Faixas de Fitness | |

| Monitores de Atividade | ||

| Roupas Inteligentes | ||

| Headsets de RA/RV | ||

| Anéis e Joias Inteligentes | ||

| Dispositivos Auriculares e Aparelhos Auditivos | ||

| Por Setor de Usuário Final | Saúde e Dispositivos Médicos | |

| Eletrônicos de Consumo e Estilo de Vida | ||

| Segurança Industrial e Empresarial | ||

| Militar e Defesa | ||

| Governo e Serviços Públicos | ||

| Por Consumo de Energia | Ultrabaixa Potência (Menos de 1 mW) | |

| Baixa Potência (1-10 mW) | ||

| Potência Padrão (10-50 mW) | ||

| Alta Potência (Maior que 50 mW) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sensores de movimento vestíveis?

O mercado vale USD 2,82 bilhões em 2026 e está no caminho certo para atingir USD 5,16 bilhões até 2031 a um CAGR de 12,81%.

Qual região cresce mais rapidamente até 2031?

A Ásia-Pacífico lidera o crescimento com um CAGR de 16,32%, impulsionada pelo aumento da fabricação de eletrônicos e dos gastos com saúde.

Qual é o tamanho do segmento de acelerômetros?

Os acelerômetros respondem por 31,65% da participação do mercado de sensores de movimento vestíveis em 2025, mantendo a liderança devido à versatilidade.

O que alimenta os dispositivos vestíveis de ultrabaixa potência?

Dispositivos que consomem menos de 1 mW frequentemente combinam MEMS abaixo de um miliwatt com coletores de energia, permitindo semanas de operação sem recarga.

Por que a fusão de sensores por IA é importante?

A IA incorporada melhora o reconhecimento de padrões de movimento e a precisão clínica, impulsionando a adoção em dispositivos vestíveis de grau médico e contribuindo com um aumento de +2,8% no CAGR do mercado.

Quais desafios limitam a adoção de roupas inteligentes?

Problemas de confiabilidade nas interconexões têxteis reduzem a vida útil dos produtos, reduzindo em aproximadamente 1,0% o CAGR geral do mercado até que os avanços em materiais resolvam as falhas.

Página atualizada pela última vez em: