Tamanho e Participação do Mercado de Guias de Onda

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 4.78 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.29 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.64% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

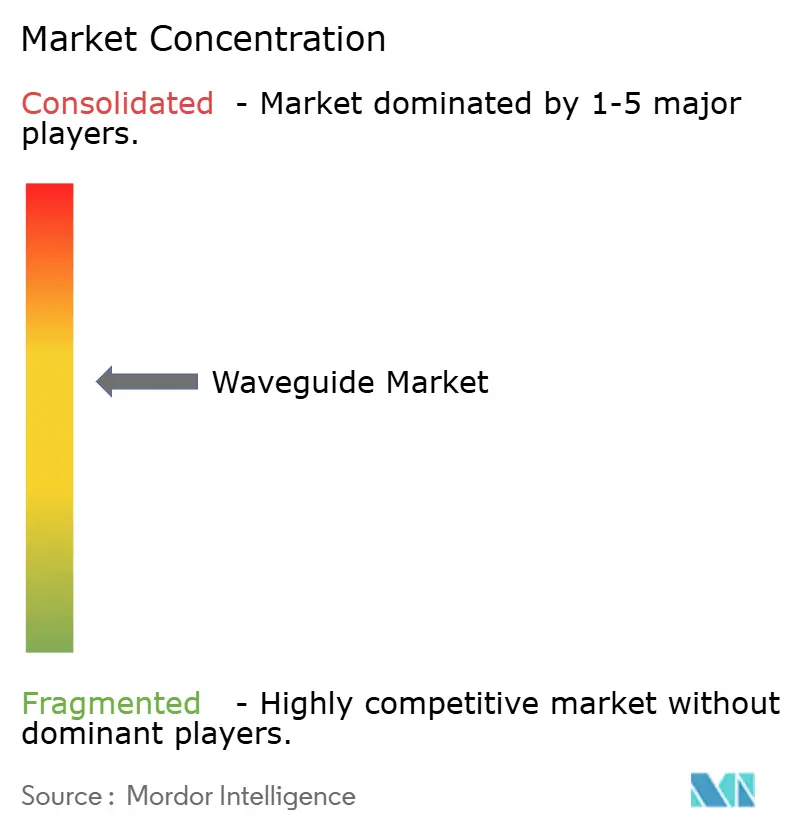

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Guias de Onda por Mordor Intelligence

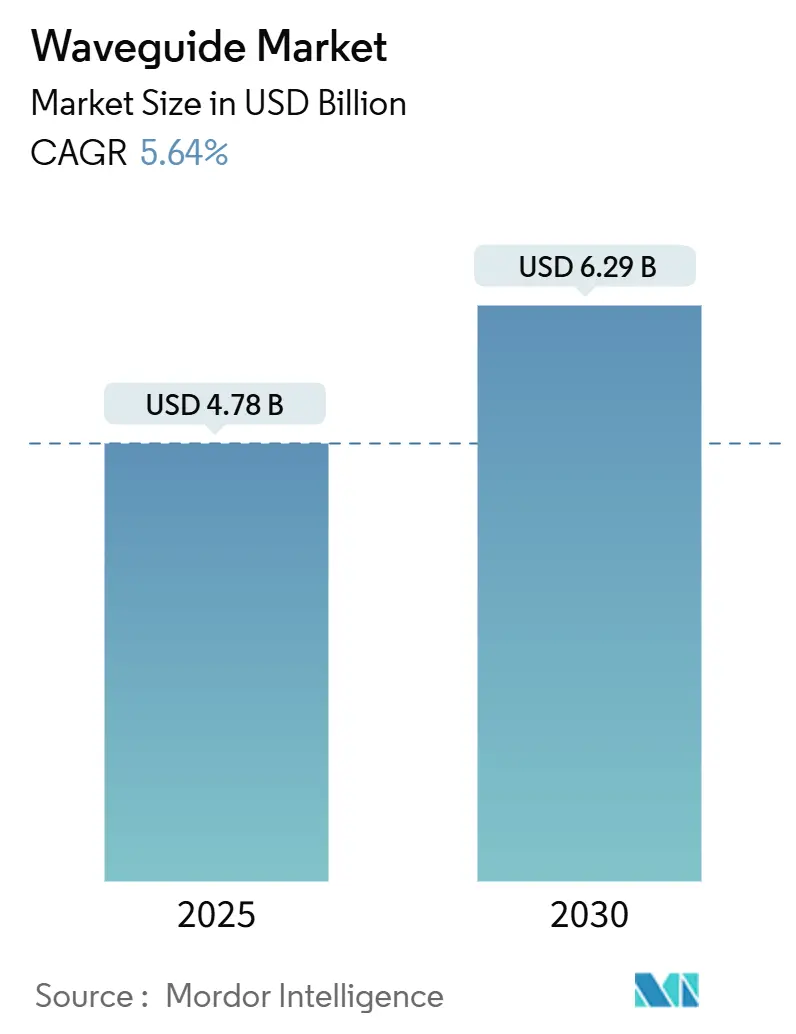

O tamanho do mercado de guias de onda é estimado em USD 4,78 bilhões em 2025 e está projetado para atingir USD 6,29 bilhões até 2030, representando um CAGR de 5,64% ao longo do período de previsão. A intensificação das implantações de 5G, a adoção vigorosa de interconexões ópticas em data centers e a comercialização de tecnologias fotônicas de nível laboratorial estão moldando a demanda. O impulso cresce à medida que a fotônica de silício converge com as estruturas metálicas tradicionais, levando os fornecedores a equilibrar a robustez mecânica com as exigências de desempenho miniaturizado em alta frequência. A concorrência crescente entre grandes empresas de defesa, fundições de semicondutores e fabricantes contratados asiáticos está deslocando o poder de barganha em direção às empresas que unificam o legado de RF com escala em nível de wafer. As oportunidades também se expandem nos dispositivos médicos e na realidade aumentada para o consumidor, onde os guias de onda dielétricos possibilitam fatores de forma mais leves e óptica mais precisa.

Principais Conclusões do Relatório

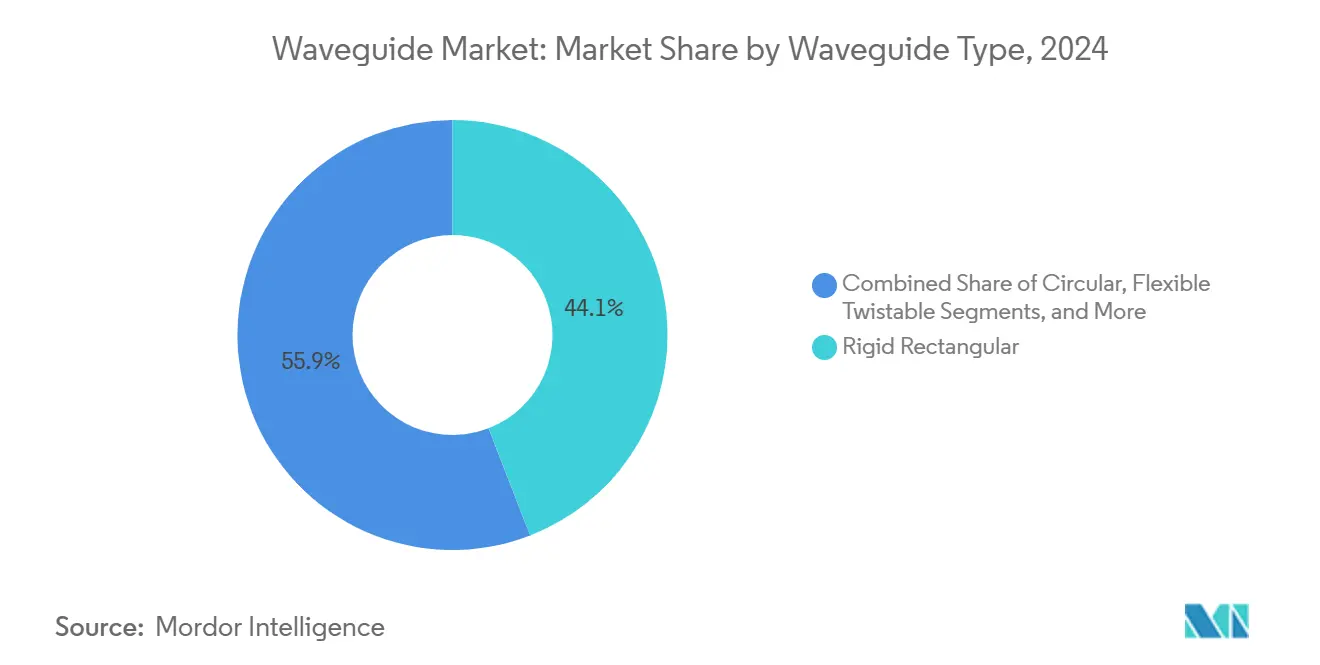

- Por tipo de guia de onda, os designs retangulares rígidos representaram 44,12% da participação do mercado de guias de onda em 2024, enquanto as variantes integradas dielétricas estão projetadas para avançar a um CAGR de 6,15% até 2030.

- Por banda de frequência, a banda X capturou 28,68% da participação do tamanho do mercado de guias de onda em 2024, e as soluções de banda Ka estão previstas para se expandir a um CAGR de 7,38% até 2030.

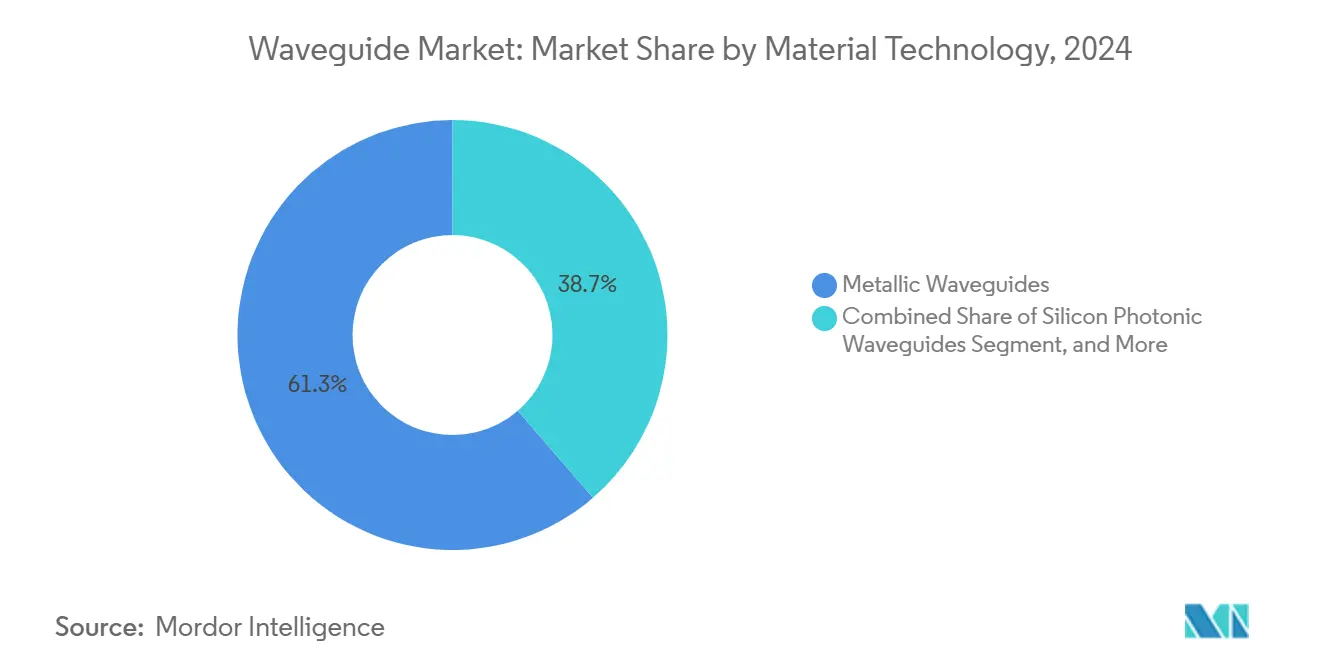

- Por tecnologia de material, as plataformas metálicas comandaram 61,34% da participação do mercado de guias de onda em 2024, enquanto os guias de onda fotônicos de silício estão definidos para registrar um CAGR de 7,43% até 2030.

- Por indústria do usuário final, o setor de defesa e aeroespacial representou 37,29% da participação do tamanho do mercado de guias de onda em 2024, e espera-se que telecomunicações e data centers exibam o crescimento mais rápido, com um CAGR de 5,73% até 2030.

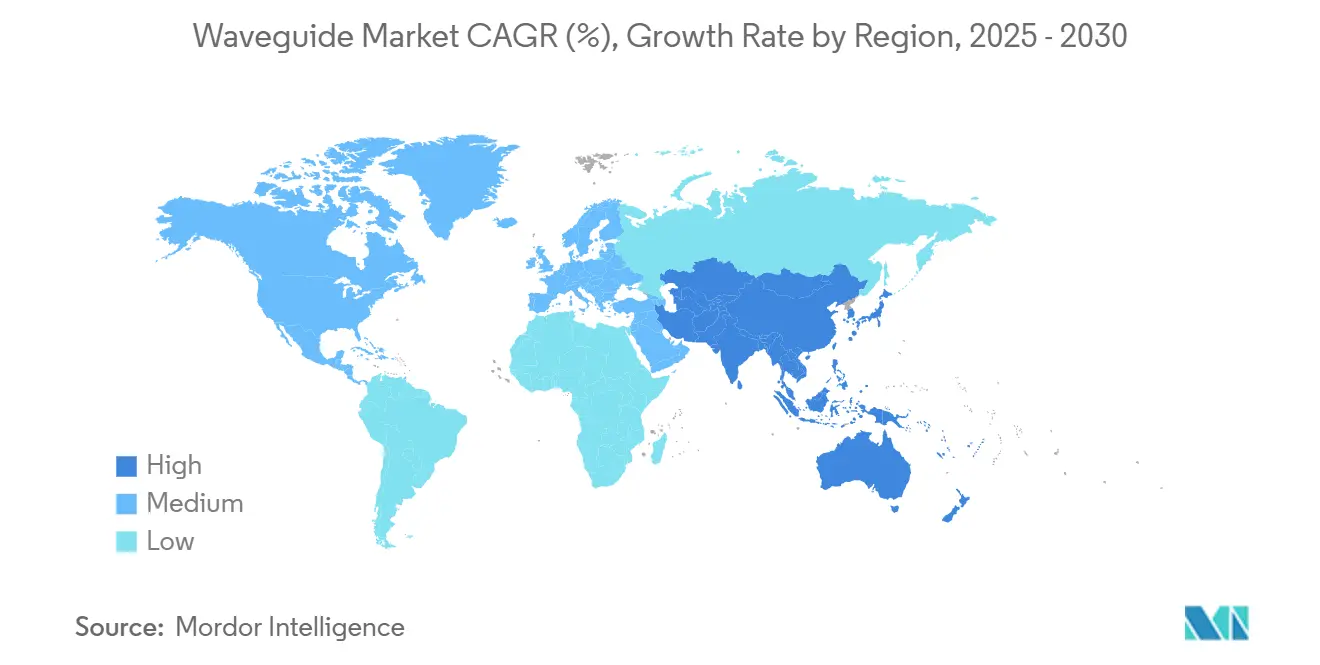

- Por geografia, a Ásia-Pacífico liderou com 34,74% de participação na receita em 2024; a região está no caminho para um CAGR de 6,26% até 2030.

Tendências e Perspectivas do Mercado Global de Guias de Onda

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Infraestrutura Sem Fio 5G e Além | +1.2% | Global, com APAC e América do Norte liderando | Médio prazo (2 a 4 anos) |

| Expansão Rápida de Interconexões Ópticas em Data Centers | +0.8% | América do Norte e Europa como núcleo, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Sistemas de Radar Avançados na Defesa | +0.6% | América do Norte, Europa e mercados selecionados da APAC | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Dispositivos Vestíveis de AR/VR com Displays de Guias de Onda | +0.4% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Comercialização de Guias de Onda Fotônicos Topológicos para Links de Terahertz | +0.3% | Centros de pesquisa na América do Norte, Europa e Leste Asiático | Longo prazo (≥ 4 anos) |

| Iniciativas de Localização da Cadeia de Suprimentos para Componentes de Guias de Onda de Grau Militar | +0.2% | América do Norte e Europa principalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Infraestrutura Sem Fio 5G e Além

A pesquisa embrionária de 6G e as células densas de ondas milimétricas de 5G estão expondo os limites dos cabos coaxiais acima de 24 GHz, direcionando os operadores para componentes de guias de onda usinados com precisão que reduzem as perdas em matrizes de antenas MIMO massivas. A integração híbrida de guias de onda com antenas incorpora condutos de RF em substratos, reduzindo a perda de inserção que antes limitava a cobertura urbana. A adoção de Open RAN amplifica o benefício, pois as interfaces interoperáveis exigem tolerâncias mecânicas consistentes. Os fornecedores capazes de processar em lote percursos retangulares enquanto atendem aos benchmarks de custo de telecomunicações estão preparados para conquistar soquetes de estações base de múltiplos fornecedores. A densificação urbana aumenta ainda mais o volume, pois cada pequena célula requer links de banda Ka repetíveis.

Expansão Rápida de Interconexões Ópticas em Data Centers

A escalada de largura de banda além de 100 Gbps por canal força os hiperescaladores a fazer a transição de trilhas de cobre para guias de onda fotônicos de silício, que reduzem a energia por bit, embora incorram em um custo de dispositivo inicial mais elevado. A Microsoft e o Google agora qualificam ópticas co-empacotadas, incorporando guias de onda com ASICs para conservar área de placa e latência. Os clusters de treinamento de IA intensificam a desagregação de memória, tornando os canais ópticos de baixa perda uma escolha prática para malhas de GPU coerentes. As curvas de adoção se acentuam à medida que as gerações de switches de 51,2 Tbps são lançadas, ancorando a fotônica de silício em cada unidade de rack e garantindo volume de longo prazo para as fundições que dominam os moduladores em nível de wafer.

Adoção Crescente de Sistemas de Radar Avançados na Defesa

A modernização de radar multifunção requer conjuntos de guias de onda que possam suportar a alta densidade de potência do nitreto de gálio e suportar direcionamento ágil de feixe em larguras de banda instantâneas amplas.[1]Departamento de Defesa dos EUA, "Investimentos em Modernização de Radar," defense.gov Os contratados devem conciliar cargas térmicas extremas com baixa intermodulação passiva, impulsionando o desenvolvimento de novas ligas de brasagem e canais de refrigerante internos para alcançar esse equilíbrio. Os cenários de ameaças hipersônicas estão aumentando o uso da banda Ka, impulsionando a demanda por curvas sem distorção e metas de acabamento superficial inferiores a 0,4 micrômetros. Os conjuntos reconfiguráveis que trocam modos de missão por meio de superfícies integradas de diodo PIN reduzem os custos do ciclo de vida e se alinham com as diretrizes da arquitetura de sistemas abertos modulares.

Demanda Crescente por Dispositivos Vestíveis de AR/VR com Displays de Guias de Onda

Os combinadores de guias de onda permitem óptica compacta que alcança um campo de visão de 50 graus sem exigir vidro pesado, o que explica os investimentos da Meta e da Apple em litografia por nano-impressão e emissores de micro-OLED. Os padrões difrativos agora equilibram a uniformidade de brilho em relação à dispersão cromática, aproximando-se de rendimentos de produção em massa próximos a 60%. As casas de moldagem de vidro de precisão correm para escalar blanks de doze polegadas enquanto mantêm o controle de espessura de ±25 nanômetros. A pressão do fator de forma do consumidor comprime os ciclos de design, de modo que os fornecedores que oferecem simulação opto-mecânica completa, juntamente com fabricação piloto, alcançam o status de fornecedor preferencial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Fabricação de Usinagem de Precisão de Guias de Onda | -0.7% | Global, afetando particularmente os fabricantes menores | Curto prazo (≤ 2 anos) |

| Restrições Rigorosas de Gerenciamento Térmico em Bandas de Ondas Milimétricas | -0.5% | Global, com maior impacto em aplicações de alta potência | Médio prazo (2 a 4 anos) |

| Escassez de Capacidade de Litografia de Ultrabaixa Perda para Niobato de Lítio sobre Isolante | -0.3% | América do Norte e Europa principalmente, impacto limitado na APAC | Longo prazo (≥ 4 anos) |

| Preocupações Emergentes com a Confiabilidade de Guias de Onda de Polímero em Implantáveis de Longo Prazo | -0.2% | Global, com foco nos mercados de dispositivos médicos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Fabricação de Usinagem de Precisão de Guias de Onda

As especificações de acabamento superficial abaixo de 0,2 micrômetro para flanges de banda Ka obrigam investimentos em máquinas-ferramenta superiores a USD 2 milhões por célula de cinco eixos, uma barreira para pequenos contratados. As despesas de configuração aumentam em execuções de defesa de baixo volume, elevando a participação no custo das peças acima de 50% dos orçamentos do programa. As rotas aditivas de leito de pó ainda não conseguem atender às métricas de rugosidade e estabilidade dimensional, causando uma bifurcação de produção que retarda a penetração mais ampla do mercado de guias de onda em aviônica de nicho.

Restrições Rigorosas de Gerenciamento Térmico em Bandas de Ondas Milimétricas

Os gradientes térmicos distorcem as juntas dos guias de onda em micrômetros e degradam o VSWR em frequências acima de 40 GHz, forçando os projetistas a adotar invar ou compósitos de carbono dispendiosos que complicam o processo de junção.[2]Conselho Editorial do IEEE, "Desafios Térmicos em Sistemas de Ondas Milimétricas," ieee.org O resfriamento ativo adiciona peso, reduz a confiabilidade e estreita as margens de carga útil de espaçonaves. A troca entre mitigação de calor e complexidade de montagem atrasa a adoção em terminais SATCOM comerciais de alta potência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Guia de Onda: A Miniaturização Impulsiona as Tendências de Integração

Os condutos retangulares rígidos capturaram 44,12% da receita global em 2024, sublinhando suas capacidades incomparáveis de manuseio de potência em abrigos de radar de defesa que requerem níveis de pico superiores a 20 kW. Esta categoria ancora o mercado de guias de onda; no entanto, sua participação está projetada para declinar à medida que as linhas integradas dielétricas registram um CAGR de 6,15% até 2030, refletindo a mudança em direção a invólucros mais leves em headsets XR para o consumidor. Nos totais de segmento, os formatos rígidos ainda representam a maior fatia da participação do mercado de guias de onda em contratos de defesa de alto valor.[3]L3Harris Technologies, "Integração de Guias de Onda para Defesa," l3harris.com

O impulso agora se inclina para pilhas dielétricas integradas que incorporam caminhos de RF em substratos, aproveitando a fotolitografia de semicondutores. Economias de peso superiores a 70% e raios de curvatura inferiores a 2 mm abrem latitude de design para cateteres médicos e antenas de ondas milimétricas usadas em smartphones. À medida que as fábricas replicam cavidades retangulares em silício de 200 mm, a economia por unidade melhora quando os volumes excedem 100.000 unidades. Esse padrão demonstra como o mercado de guias de onda se alinha com os mercados finais móveis e médicos que recompensam perfis compactos.

Por Banda de Frequência: O Surgimento da Banda Ka Reformula as Aplicações

A banda X dominou 28,68% dos gastos de 2024 em virtude das frotas de radar legadas e das cargas úteis de transmissão GEO. A liderança na participação do mercado de guias de onda persiste por meio de contratos de serviço em andamento; no entanto, os canais de banda Ka entregam o CAGR mais acentuado de 7,38%, impulsionados pelas constelações de banda larga LEO que favorecem 26-40 GHz para antenas menores. Os conjuntos de guias de onda nessas bandas incorporam curvas preenchidas com dielétrico e acopladores de precisão para mitigar a perda atmosférica enquanto mantêm os orçamentos de enlace.

O desenvolvimento da banda Ka transforma a indústria de guias de onda porque os terminais terrestres e as matrizes de fase agora requerem metas de custo alinhadas com as dos modems de satélite para o consumidor. O aumento de volume pressiona as oficinas de usinagem a encurtar os prazos de entrega e automatizar a inspeção em processo. Ao longo da previsão, as remessas de banda Ka fazem a ponte entre o backhaul móvel de órbita baixa e a conectividade de aeronaves de próxima geração, cimentando seu status como o principal vertical de crescimento e ampliando o tamanho do mercado de guias de onda para materiais de alta frequência.

Por Tecnologia de Material: A Fotônica de Silício Acelera a Integração

Os caminhos metálicos mantiveram uma posição dominante de 61,34% em 2024, ancorados pela defesa e pelo SATCOM de alta potência, onde o cobre e o alumínio lidam com cargas de calor nos modos de propagação nominais. Este ramo do mercado de guias de onda permanece essencial para missões de potência de pico, mas espera-se que os condutos fotônicos de silício registrem um CAGR de 7,43% à medida que a integração em escala de wafer reduz a latência enquanto diminui a energia por bit transportado. A transição ganha força à medida que as ópticas co-empacotadas se tornam mainstream entre os hiperescaladores.

Os moduladores de niobato de lítio sobre isolante ampliam a paleta de materiais ao permitir oscilações de acionamento abaixo de um volt a 100 GHz de largura de banda, mas os gargalos de litografia limitam o rendimento. As opções de polímero estão entrando na biossensagem vestível, onde a flexibilidade e a biocompatibilidade importam mais do que a perda de inserção. Coletivamente, os materiais diversos reforçam uma cadeia de suprimentos multipolar, expandindo o tamanho do mercado de guias de onda endereçável e compelindo os fornecedores a dominar o conhecimento de processo interdisciplinar.

Por Indústria do Usuário Final: A Convergência das Telecomunicações Acelera

Defesa e aeroespacial retiveram 37,29% da receita em 2024, à medida que as plataformas de radar densas em guias de onda garantiram continuidade de financiamento. No entanto, prevê-se que os compradores de telecomunicações e data centers cresçam à taxa mais rápida, com um CAGR de 5,73%, devido à densificação de pequenas células de 5G e às malhas ópticas de clusters de IA. Sua participação crescente direciona a produção de execuções usinadas sob medida para a repetibilidade em nível de wafer, sinalizando que a expertise em semicondutores definirá cada vez mais a vantagem competitiva em todo o mercado de guias de onda.

As empresas de ciências da vida estão pilotando condutos de polímero para endoscopia e estimulação neurológica, sublinhando a expansão externa da indústria. Os fabricantes de equipamentos originais móveis estão testando combinadores de vidro e plástico para os próximos óculos de realidade aumentada, o que estimulará execuções de alto volume nunca vistas em programas militares legados. A adoção entre domínios redistribui assim a demanda e eleva o tamanho total do mercado de guias de onda além dos limites clássicos de RF.

Análise Geográfica

A Ásia-Pacífico liderou com 34,74% da receita de 2024 e está projetada para registrar um CAGR de 6,26% até 2030, refletindo investimentos coordenados em capacidade de semicondutores e infraestrutura de 5G. As fundições chinesas emulam as linhas fotônicas de silício dos EUA, enquanto os fornecedores japoneses e sul-coreanos fornecem vidro ultraplano e metais de alta pureza usados em construções de radar premium. Os projetos de telecomunicações da Rota da Seda e da Cintura elevam ainda mais os volumes unitários, incorporando pegadas de guias de onda em implantações de rede de Jacarta a Nairóbi.

A América do Norte defende sua participação por meio de programas de defesa e pesquisa avançada apoiados pela Lei CHIPS, que subsidia fábricas fotônicas e de micro-ondas.[4]Departamento de Comércio dos EUA, "Financiamento Fotônico da Lei CHIPS," commerce.gov Os operadores de nuvem em hiperescala amplificam a demanda doméstica à medida que os clusters de IA proliferam backplanes ópticos. As operadoras do Canadá impulsionam os testes de última milha de ondas milimétricas, e os provedores de serviços de manufatura eletrônica mexicanos ampliam a capacidade de usinagem para subconjuntos de telecomunicações sensíveis ao custo. Coletivamente, a região sustenta um forte valor unitário apesar dos totais de remessa mais baixos em comparação com a APAC.

A Europa aproveita sua liderança em radar automotivo, particularmente na Alemanha, para sustentar pedidos estáveis de condutos flexíveis torcíveis de 76-81 GHz, enquanto o financiamento do Pacto Verde da UE estimula a adoção de equipamentos de backhaul energeticamente eficientes. Os programas de defesa na França e na Itália ampliam o mix com projetos AESA aerotransportados. Enquanto isso, os clusters fotônicos do Benelux cultivam expertise em fosfeto de índio, expandindo o tamanho do mercado regional de guias de onda por meio de motores ópticos de alta velocidade para roteadores metropolitanos.

Cenário Competitivo

O mercado de guias de onda exibe fragmentação moderada, com veteranos de defesa como L3Harris e Teledyne dominando nichos de alta potência, enquanto gigantes de semicondutores como Intel e GlobalFoundries avançam para a integração fotônica. A intensidade competitiva aumenta onde a economia em nível de wafer colide com a usinagem de precisão tradicional. Os participantes capazes de fundir o design de dispositivos fotônicos, a simulação de micro-ondas e a montagem automatizada garantem alavancagem estratégica.

As tendências de consolidação envolvem integração vertical, com fundições adquirindo casas de embalagem e fabricantes de equipamentos originais de defesa comprando lojas especializadas de guias de onda para garantir suas cadeias de suprimentos. A otimização de design orientada por inteligência artificial reduz os ciclos de desenvolvimento ao prever a pureza do modo e a deriva térmica, distinguindo as empresas que aproveitam os dados para melhorar o rendimento. Os comitês de normas do IEEE moldam as definições de interface, permitindo que os participantes iniciais ganhem reconhecimento e influenciem futuros modelos de aquisição.

As oportunidades de espaço em branco persistem em implantáveis biomédicos, displays de realidade aumentada para o consumidor e radar para veículos autônomos. As startups que oferecem soluções de polímero ou vidro para um ambiente flexível ganham entrada acelerada. Enquanto isso, as grandes empresas estabelecidas se alinham com as iniciativas de localização governamental, protegendo as linhas de defesa principais de choques externos e mantendo seu papel fundamental no mercado geral de guias de onda.

Líderes da Indústria de Guias de Onda

L3Harris Technologies Inc.

Teledyne Technologies Incorporated

Eravant Inc.

M2 Global Technology Ltd.

Pasternack Enterprises Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: A Intel Corporation anunciou uma expansão de capacidade de fotônica de silício de USD 500 milhões na Irlanda para atender à demanda de ópticas co-empacotadas para data centers de IA.

- Setembro de 2025: A L3Harris Technologies garantiu um contrato de USD 750 milhões com a Força Aérea dos EUA para sistemas de guias de onda de radar de banda Ka de próxima geração.

- Agosto de 2025: A GlobalFoundries fez parceria com a Marvell Technology em ópticas co-empacotadas fotônicas de silício para switches de hiperescala.

- Julho de 2025: A TSMC anunciou um investimento de USD 2,8 bilhões em semicondutores fotônicos em Taiwan, incluindo linhas de guias de onda de niobato de lítio.

Escopo do Relatório Global do Mercado de Guias de Onda

| Retangular Rígido |

| Circular |

| Flexível Torcível |

| Integrado Dielétrico |

| Banda C |

| Banda X |

| Banda Ku |

| Banda Ka e Acima |

| Guias de Onda Metálicos |

| Guias de Onda Fotônicos de Silício |

| Guias de Onda de Polímero e Biopolímero |

| Guias de Onda de Niobato de Lítio sobre Isolante |

| Defesa e Aeroespacial |

| Telecomunicações e Data Centers |

| Médico e Biomédico |

| Automação Industrial e de Manufatura |

| Eletrônicos de Consumo e XR |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Tipo de Guia de Onda | Retangular Rígido | |

| Circular | ||

| Flexível Torcível | ||

| Integrado Dielétrico | ||

| Por Banda de Frequência | Banda C | |

| Banda X | ||

| Banda Ku | ||

| Banda Ka e Acima | ||

| Por Tecnologia de Material | Guias de Onda Metálicos | |

| Guias de Onda Fotônicos de Silício | ||

| Guias de Onda de Polímero e Biopolímero | ||

| Guias de Onda de Niobato de Lítio sobre Isolante | ||

| Por Indústria do Usuário Final | Defesa e Aeroespacial | |

| Telecomunicações e Data Centers | ||

| Médico e Biomédico | ||

| Automação Industrial e de Manufatura | ||

| Eletrônicos de Consumo e XR | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de guias de onda em 2025?

O tamanho do mercado de guias de onda é de USD 4,78 bilhões em 2025, com uma projeção de crescimento para USD 6,29 bilhões até 2030.

Qual tipo de guia de onda lidera em receita atualmente?

Os formatos retangulares rígidos detêm 44,12% de participação devido ao uso consolidado em radar de alta potência e links de satélite.

Qual segmento está crescendo mais rapidamente até 2030?

Os guias de onda integrados dielétricos estão definidos para um CAGR de 6,15% à medida que as necessidades de miniaturização aumentam em eletrônicos e dispositivos médicos.

Qual região detém a maior participação?

A Ásia-Pacífico lidera com 34,74% da receita de 2024, apoiada por extensas implantações de 5G e capacidade de semicondutores.

Como a fotônica de silício influenciará a demanda futura?

Os guias de onda fotônicos de silício entregam um CAGR de 7,43% porque as ópticas co-empacotadas reduzem o consumo de energia e a latência dos data centers.

Qual é o principal desafio de produção nas bandas de ondas milimétricas?

Manter o acabamento superficial dentro de tolerâncias submicrométrica impulsiona altos custos de usinagem e prolonga os prazos de entrega.

Página atualizada pela última vez em: