Tamanho e Participação do Mercado de Óptica Programável

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

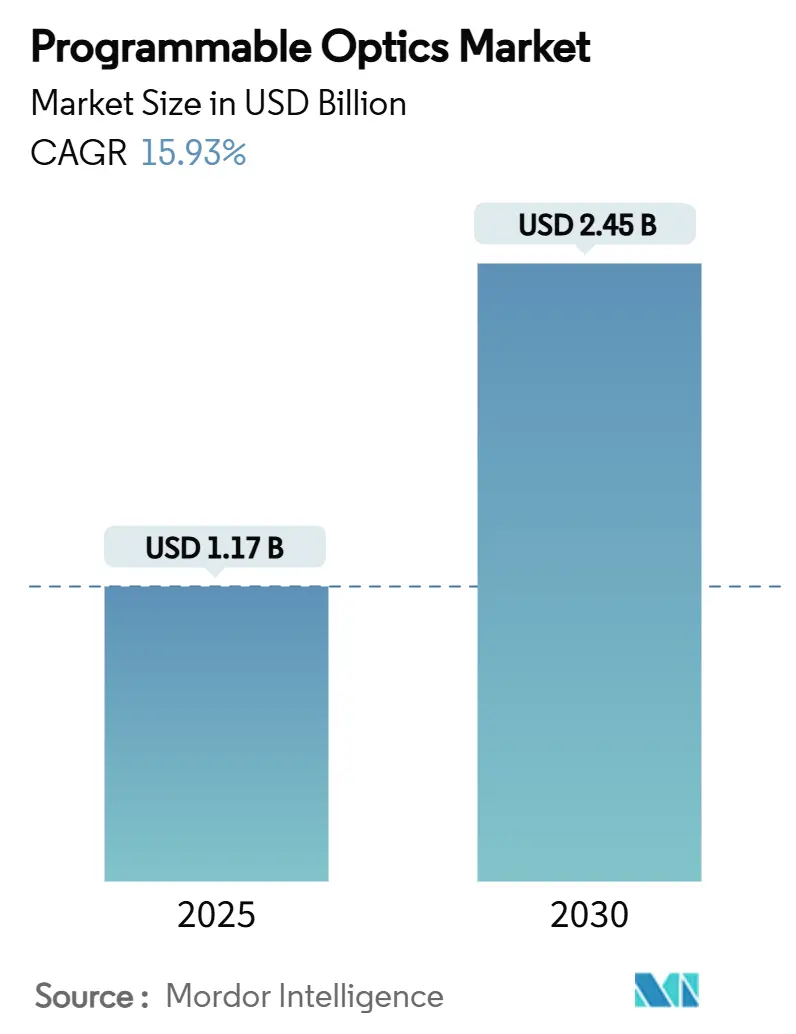

| Tamanho do Mercado (2025) | 1.17 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.45 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 15.93% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óptica Programável por Mordor Intelligence

O tamanho do mercado de óptica programável foi de USD 1,17 bilhão em 2025 e está projetado para atingir USD 2,45 bilhões até 2030, registrando um CAGR de 15,93% no período de previsão. Esse crescimento decorre de rápidas mudanças em direção a arquiteturas ópticas ativas e definidas por software que superam os limites de desempenho dos componentes estáticos convencionais. O aumento do conteúdo de LiDAR por veículo, os datacenters intensivos em IA e a modernização da defesa estão levando as equipes de compras a favorecer dispositivos que reformulam fase, amplitude ou polarização em tempo real. A transição para plataformas de metassuperfícies sinaliza uma mudança estrutural na curva de custos, enquanto os riscos de fornecimento de materiais de terras raras permanecem como o principal freio à expansão. Evidências iniciais de ciclos de fabricação aditiva de 48 horas e layouts ópticos gerados por IA indicam um futuro em que a velocidade de design rivaliza com a da eletrônica, posicionando o mercado de óptica programável para uma expansão sustentada de dois dígitos.

Principais Conclusões do Relatório

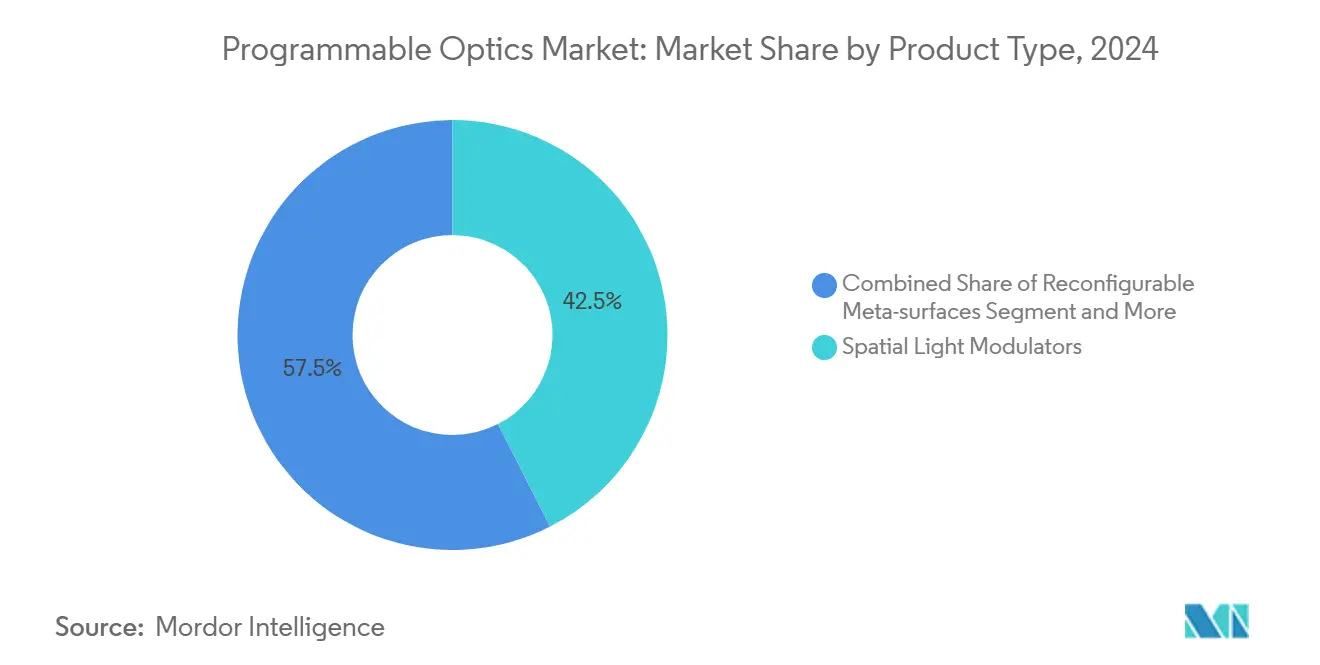

- Por tipo de produto, os Moduladores de Luz Espacial lideraram com 42,5% de participação na receita em 2024; as metassuperfícies reconfiguráveis têm previsão de expansão a um CAGR de 17,16% até 2030.

- Por setor de usuário final, as telecomunicações detinham 28,4% da participação do mercado de óptica programável em 2024; o setor automotivo registra o maior CAGR projetado de 18,76% até 2030.

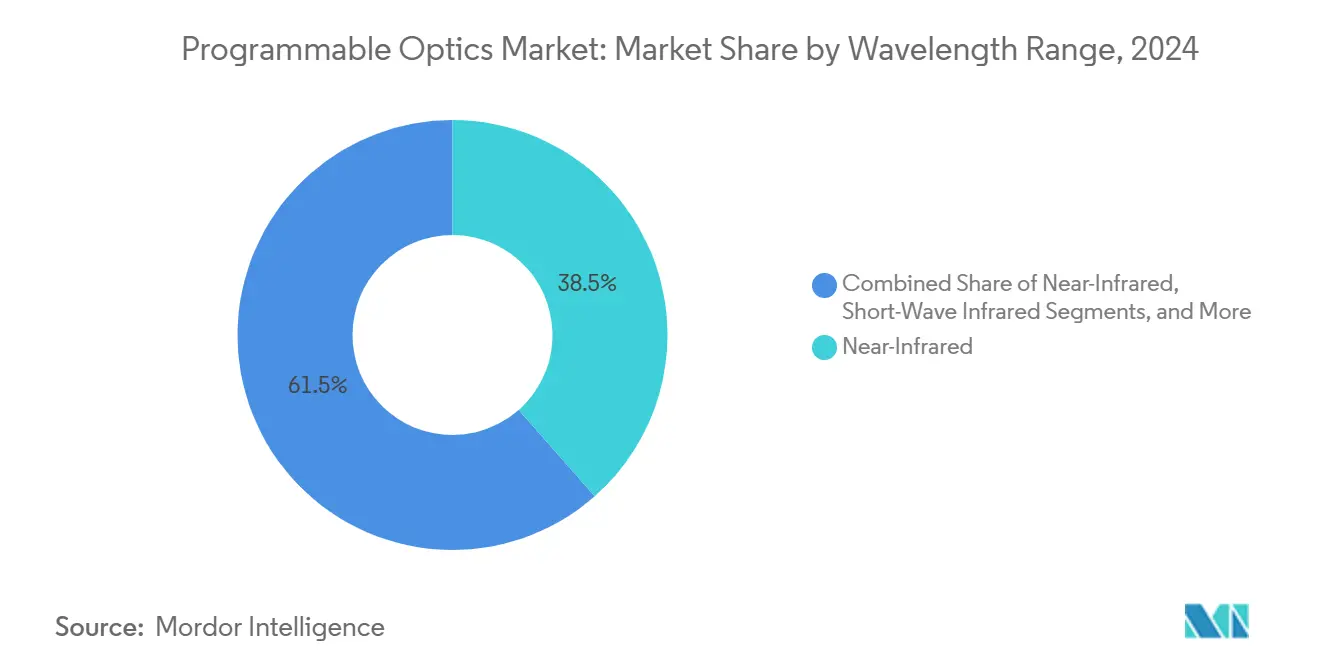

- Por faixa de comprimento de onda, o infravermelho próximo dominou com 42,5% de participação em 2024; o infravermelho de onda curta deve crescer a um CAGR de 17,96% até 2030.

- Por geografia, a América do Norte deteve uma participação de 36,2% em 2024, enquanto a Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 19,15% até 2030.

Tendências e Perspectivas do Mercado Global de Óptica Programável

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na adoção de LiDAR para veículos autônomos | +3.20% | América do Norte e APAC como núcleo, com expansão para a Europa | Médio prazo (2-4 anos) |

| Redes de comunicação óptica com alta demanda de largura de banda | +4.10% | Global, com concentração na APAC e América do Norte | Longo prazo (≥ 4 anos) |

| Alta demanda por displays de AR/VR de alta resolução | +2.80% | América do Norte e APAC como núcleo, com expansão para a Europa | Médio prazo (2-4 anos) |

| Aumento dos gastos com defesa em sistemas de óptica adaptativa | +2.30% | América do Norte e Europa, mercados seletivos da APAC | Longo prazo (≥ 4 anos) |

| Requisitos de hardware para redes neurais fotônicas | +2.90% | Global, liderado pela América do Norte e China | Longo prazo (≥ 4 anos) |

| Interconexões ópticas de datacenters com eficiência ecológica | +1.80% | Global, concentrado nos principais hubs de datacenters | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de LiDAR para Veículos Autônomos

As montadoras de veículos estão substituindo scanners mecânicos volumosos por módulos de direcionamento de feixe programáveis que reduzem a contagem de componentes em 40% enquanto preservam um alcance de 200 m, conforme ilustrado pela plataforma MOVIA da MicroVision. O impulso regulatório para a autonomia de Nível 4 na China e nos Estados Unidos converte cada carro em um hub multissensor, expandindo o mercado endereçável de óptica programável. Parcerias como a da Continental com a NVIDIA fundem óptica adaptativa com IA, permitindo ajuste em tempo real para chuva, neblina ou reflexo. A escassez de semicondutores de 2024 acelerou ainda mais essa mudança, pois os motores ópticos multifuncionais reduzem a demanda por chips.

Redes de Comunicação Óptica com Alta Demanda de Largura de Banda

Os clusters de treinamento de IA agora requerem malhas ópticas de 51,2 Tbps com reconfiguração em sub-microssegundos, fornecidas por comutadores coerentes que ajustam os caminhos de comprimento de onda em tempo real. O programa de fotônica de silício da China, no valor de CNY 8,2 bilhões, financia interconexões programáveis domésticas, enquanto o IOWN Global Forum alinha Microsoft, Google e Intel em torno de redes totalmente fotônicas. À medida que o 6G avança em direção ao fronthaul óptico, operadoras como a Lumen estão se reposicionando como provedoras de infraestrutura de IA, incorporando óptica programável profundamente nas rotas de backbone.

Alta Demanda por Displays de AR/VR de Alta Resolução

As implantações de XR empresarial precisam de óculos que adaptem o comprimento focal às tarefas do usuário ao longo de sessões de várias horas. As patentes registradas pela Meta sobre óptica de cristal líquido com índice de gradiente atacam o conflito de vergência-acomodação de longa data. As pilhas de guias de onda da Samsung atingem 4K por olho ao integrar camadas holográficas programáveis, gerando novas oportunidades de preço premium em visualização médica e design de engenharia. Avanços acadêmicos, incluindo a holografia sem óculos de Princeton, reforçam a adoção além do entretenimento.

Requisitos de Hardware para Redes Neurais Fotônicas

Processadores tensores ópticos demonstrados no MIT mostram eficiência energética 137× superior à da eletrônica, validando os influxos de capital para startups como a Celestial AI (USD 175 milhões na Série C)[1]Febin Sunny, "OPIMA: Processamento óptico em memória para aceleração de redes neurais convolucionais," arXiv, arxiv.org. O chip Taichi da Tsinghua alcança 160 TOPS/W ao incorporar guias de onda programáveis, reduzindo os orçamentos de energia dos datacenters. A óptica definida por algoritmo permite mudanças dinâmicas entre modos de treinamento e inferência sem trocas de hardware, consolidando uma demanda de longo prazo por fotônica adaptativa em clusters de IA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de fabricação de SLMs | -2.10% | Global, com impacto particular em mercados emergentes | Curto prazo (≤ 2 anos) |

| Falta de padrões de design para metassuperfícies | -1.80% | Global, com lacunas regulatórias na APAC | Médio prazo (2-4 anos) |

| Limites de estabilidade térmica de meios de mudança de fase | -1.30% | Global, agudo em aplicações de alta temperatura | Longo prazo (≥ 4 anos) |

| Riscos de fornecimento de materiais de terras raras | -2.40% | Global, impacto concentrado em cadeias de suprimentos dependentes da China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Fabricação de SLMs

O alinhamento de cristal líquido e as matrizes de microespelhos dependem de fábricas especializadas fora das linhas CMOS convencionais, restringindo a economia de rendimento. O Fraunhofer IPMS demonstrou SLMs com 2,2 milhões de espelhos com sucesso técnico, mas com obstáculos de custo que limitam os volumes para o consumidor[2]Fraunhofer IPMS, "Moduladores de luz espacial," ipms.fraunhofer.de. O projeto OPTICS48 está pilotando óptica impressa a laser em 48 horas, sugerindo caminhos de compressão de custos no curto prazo. Até que fluxos de trabalho alternativos atinjam escala, os preços restringem a adoção em massa.

Riscos de Fornecimento de Materiais de Terras Raras

As restrições de exportação da China sobre gálio e germânio elevaram os preços à vista do germânio em 75% desde 2023, comprometendo o fornecimento de camadas dielétricas para lentes adaptativas. A pesquisa em metalentes de óxido de grafeno oferece paridade funcional sem grande dependência de elementos restritos[3]Yuxi Chen, "Design de uma metalente de óxido de grafeno acromática com múltiplos comprimentos de onda para luz visível," Photonics, doi.org. No entanto, as transições de qualificação e ferramental levam de 3 a 5 anos, deixando o mercado de óptica programável sensível a choques geopolíticos no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Metassuperfícies Desafiam a Dominância dos SLMs

Os Moduladores de Luz Espacial (SLMs) retêm uma participação de 42,5% no mercado em 2024. As metassuperfícies reconfiguráveis estão escalando a um CAGR de 17,16%, fechando progressivamente a lacuna à medida que a litografia de grau eletrônico reduz o custo unitário. Essa mudança ancora a disputa pela liderança em tamanho do mercado de óptica programável entre matrizes de SLM de macro-pixel e filmes nanoestruturados.

As metassuperfícies reescrevem a física de direcionamento de feixe ao esculpir a fase no nível da célula unitária, possibilitando óptica em nível de wafer para espelhos de LiDAR ou guias de onda de AR. A metassuperfície eletricamente sintonizável do Caltech, que divide um pulso em múltiplos feixes direcionados, elimina os estágios de inclinação mecânica[4]Margo Anderson, "Metassuperfícies ópticas iluminam o Li-Fi e o Lidar," IEEE Spectrum, spectrum.ieee.org. À medida que a nanoimpressão aditiva amadurece, as trajetórias de custo das metassuperfícies se cruzam com os preços dos SLMs, acelerando a substituição.

Por Setor de Usuário Final: Automotivo Perturba a Liderança das Telecomunicações

Telecomunicações e Datacom contribuíram com a maior fatia de receita, de 28,4% em 2024, ancorada em comutação de fibra e ROADMs. O setor automotivo, no entanto, está crescendo 18,76% ao ano à medida que a autonomia de Nível 3-4 e os faróis adaptativos incorporam óptica em toda a transmissão, cabine e chassi.

O farol inteligente da Continental projeta indicações de navegação diretamente no asfalto, ilustrando a tendência em direção a veículos definidos por software. A eletrônica de consumo e a saúde seguem, incorporando óptica de antena em pacote para imagem computacional e ferramentas de cirurgia de precisão.

Por Faixa de Comprimento de Onda: A Expansão do Infravermelho Impulsiona o Crescimento

O infravermelho próximo manteve a maior participação, de 38,5%, mas o infravermelho de onda curta está crescendo a um CAGR de 17,96% à medida que as operadoras de telecomunicações exploram janelas atmosféricas de baixa perda. A adoção do infravermelho médio em imagem térmica e detecção química se beneficia de filtros de metassuperfície sintonizáveis em chip, enquanto o ultravioleta permanece de nicho, mas indispensável para a litografia de semicondutores.

A pesquisa em metalentes de óxido de grafeno mostra resposta acromática em janelas do visível ao SWIR, sugerindo produtos de múltiplas bandas com lente única[5]Yuxi Chen, "Design de uma metalente de óxido de grafeno acromática com múltiplos comprimentos de onda para luz visível," Photonics, doi.org.

Análise Geográfica

A América do Norte gerou a maior receita em 2024, respondendo por 36,2% da participação do mercado de óptica programável. As alocações de defesa, lideradas por um contrato de óptica adaptativa da Força Aérea no valor de USD 277 milhões concedido à Boeing, ancoram uma demanda estável. Os clusters de financiamento de capital de risco se concentram no Vale do Silício, onde a Celestial AI e a Lumotive garantiram rodadas de USD 175 milhões e USD 45 milhões, respectivamente, estreitando o ciclo de inovação entre startups e hiperescaladores. Os incentivos federais no âmbito da Lei CHIPS reduzem os custos de fabricação doméstica, embora a exposição a matérias-primas sujeitas a restrições chinesas permaneça um ponto fraco estratégico.

A Ásia-Pacífico está prevista para registrar o CAGR mais rápido de 19,15% até 2030, graças à expansão de fotônica de silício da China no valor de CNY 8,2 bilhões e à liderança do Japão em óptica de precisão por meio da Hamamatsu. Os roteiros de co-empacotamento de lógica e óptica da Coreia aceleram a integração, enquanto as fábricas contratadas de Taiwan preparam wafers multiprojeto para circuitos integrados fotônicos. As atualizações regionais de 5G para 6G exigem comutação óptica adaptativa, e a adoção de LiDAR pelas montadoras domésticas puxa os volumes para as cadeias de suprimentos locais.

A Europa representa uma base de oportunidades rica em tecnologia, mas fragmentada. Institutos alemães como o Fraunhofer IPT são pioneiros na fabricação de óptica em 48 horas, e as políticas de soberania digital da UE direcionam subsídios para startups de metassuperfícies indígenas. Gigantes automotivos como a Continental alimentam a demanda por faróis adaptativos e displays de cabine, mas os obstáculos regulatórios de múltiplos países podem atrasar a comercialização em relação aos mercados dos EUA ou da China.

Cenário Competitivo

A concorrência é moderadamente fragmentada. Os incumbentes Hamamatsu Photonics e Santec aproveitam décadas de conhecimento em revestimentos e detectores, defendendo participação nos canais industrial e biomédico. Os disruptores Celestial AI, Lumotive e Lightmatter visam nichos de computação fotônica e LiDAR com agilidade respaldada por capital de risco.

As alianças estratégicas borram as linhas setoriais: a NVIDIA se associa à Continental para fundir óptica programável e IA para direção autônoma; a Microsoft co-lidera o IOWN Global Forum para orientar as arquiteturas de internet óptica. As corridas de patentes se intensificam em torno da engenharia de fase de metassuperfícies e topologias de redes neurais, com Meta e Google registrando propriedade intelectual de grades inclinadas e holográficas. A atividade de aquisições aumentou em 2024-2025, com a Torrent Photonics adquirindo a Knight Optical para consolidar capacidades de médio porte, e a ams OSRAM desinvestindo ativos de laser para a Focuslight para racionalização de presença.

A liderança em custos está pivotando do volume de wafer para o design algorítmico; o OptoGPT da UCLA produziu layouts multicamadas usando menos etapas de padronização, uma vantagem de software inatingível pelas casas ópticas clássicas. A participação em padrões confere alavancagem adicional — os players presentes nos comitês ISO/TC 172 podem moldar os caminhos de conformidade que favorecem seus portfólios de componentes.

Líderes do Setor de Óptica Programável

Lumotive, Inc.

Thorlabs, Inc.

HOLOEYE Photonics AG

Meadowlark Optics, Inc.

Hamamatsu Photonics K.K.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A UCLA apresentou geradores de função refrativa 3D projetados por IA que roteiam a luz unidirecionalmente, aumentando as perspectivas para interconexões ópticas de baixa latência. Estratégia: capitalizar o design orientado por software para contornar os limites da litografia.

- Junho de 2025: O Instituto de Tecnologia de Nagoya introduziu filtros de metassuperfície passivos que aumentam a magnitude do sinal desejado em 10 dB, propondo links IoT de potência zero. Estratégia: remover os orçamentos de energia das interfaces de radiofrequência em dispositivos com restrição de bateria.

- Maio de 2025: O Fraunhofer IPMS escalou a contagem de espelhos de SLM para 2,2 milhões, abrindo caminhos para holografia de alta resolução. Estratégia: oferecer uma alternativa às metassuperfícies ao elevar os limites de resolução da plataforma legada.

- Abril de 2025: A ISO confirmou Seul como sede da Cúpula Internacional de Padrões de IA de 2025, sinalizando estruturas formais de governança que moldarão a óptica de sistemas autônomos. Estratégia: influenciar a elaboração de regras que possam favorecer fornecedores de componentes em conformidade.

Escopo do Relatório Global do Mercado de Óptica Programável

| Moduladores de Luz Espacial (SLM) |

| Metassuperfícies Reconfiguráveis |

| Lentes e Espelhos Sintonizáveis |

| Filtros Ópticos Reconfiguráveis |

| Outros (Módulos de Direcionamento de Feixe, Comutadores Ópticos e outros) |

| Telecomunicações e Datacom |

| Aeroespacial e Defesa |

| Automotivo |

| Eletrônica de Consumo |

| Medicina e Ciências da Vida |

| Industrial e Manufatura |

| Pesquisa Científica |

| Visível |

| Infravermelho Próximo |

| Infravermelho de Onda Curta |

| Outros (Ultravioleta (UV), Infravermelho Médio (Mid-IR)) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | |

| América do Sul |

| Por Tipo de Produto | Moduladores de Luz Espacial (SLM) | |

| Metassuperfícies Reconfiguráveis | ||

| Lentes e Espelhos Sintonizáveis | ||

| Filtros Ópticos Reconfiguráveis | ||

| Outros (Módulos de Direcionamento de Feixe, Comutadores Ópticos e outros) | ||

| Por Setor de Usuário Final | Telecomunicações e Datacom | |

| Aeroespacial e Defesa | ||

| Automotivo | ||

| Eletrônica de Consumo | ||

| Medicina e Ciências da Vida | ||

| Industrial e Manufatura | ||

| Pesquisa Científica | ||

| Por Faixa de Comprimento de Onda | Visível | |

| Infravermelho Próximo | ||

| Infravermelho de Onda Curta | ||

| Outros (Ultravioleta (UV), Infravermelho Médio (Mid-IR)) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | ||

| América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de óptica programável em 2030?

O mercado de óptica programável tem previsão de atingir USD 2,45 bilhões até 2030.

Qual categoria de produto deve crescer mais rapidamente?

As metassuperfícies reconfiguráveis estão projetadas para crescer a um CAGR de 17,16% entre 2025 e 2030.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Os massivos investimentos em fotônica de silício na China e as extensas atualizações de 5G para 6G impulsionam um CAGR de 19,15% até 2030.

Como a demanda automotiva afetará os fornecedores de óptica?

As aplicações automotivas estão se expandindo 18,76% ao ano, especificando cada vez mais módulos de óptica adaptativa para LiDAR, faróis e cabine.

Qual é o principal risco da cadeia de suprimentos para os fabricantes?

A dependência de materiais de terras raras, como gálio e germânio, expõe os produtores a restrições geopolíticas de exportação que podem limitar a produção.

Página atualizada pela última vez em: