Tamanho e Participação do Mercado de Eletro-Óptica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

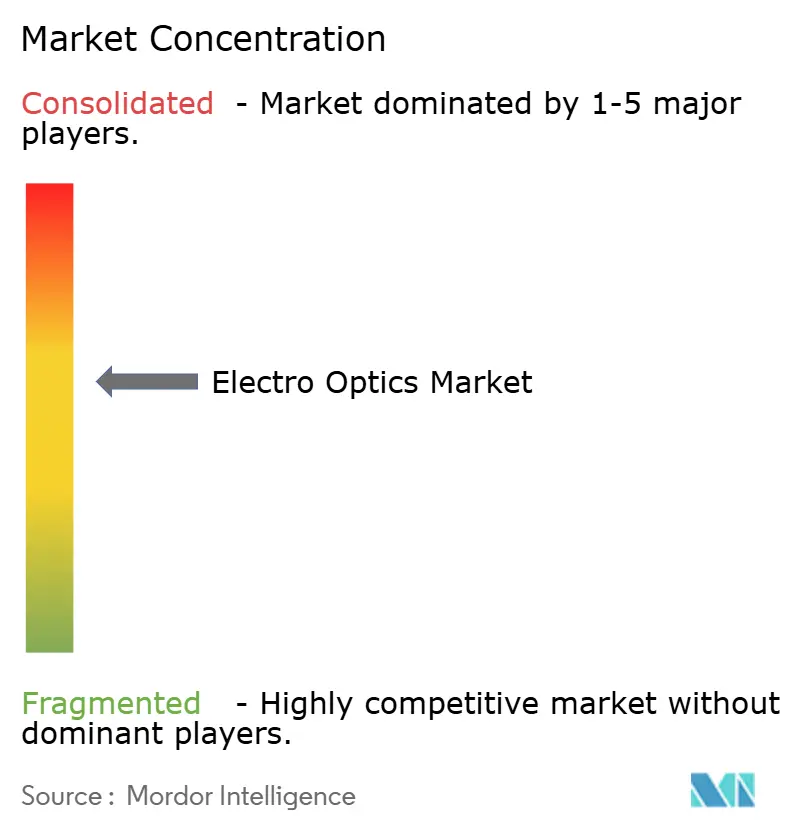

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletro-Óptica por Mordor Intelligence

O tamanho do mercado de eletro-óptica é de USD 13,39 bilhões em 2026 e está projetado para atingir USD 16,57 bilhões até 2031, registrando um CAGR de 4,36% durante o período de previsão. A modernização da defesa, a fotônica de data centers em hiperescala e o lançamento de veículos autônomos de Nível 3 estão remodelando o cenário competitivo, ao mesmo tempo em que sustentam um crescimento agregado constante. A aquisição de pods de mira multiespectrais, moduladores de fotônica de silício que suportam tráfego de 800 Gbps e câmeras de infravermelho de onda curta para sistemas avançados de assistência ao condutor criam juntas uma base de demanda diversificada que amoriza as oscilações cíclicas. Os fornecedores capazes de combinar óptica, eletrônica e software embarcado em produtos altamente integrados capturam margens mais elevadas do que os fornecedores exclusivos de componentes. Movimentos regulatórios como a Lei de IA da União Europeia, regras mais rígidas de controle de exportações e mandatos de segurança automotiva inclinam as compras em favor de players verticalmente integrados com histórico comprovado de conformidade. Enquanto isso, os gargalos de materiais em germânio, gálio e vidro calcogeneto de alta qualidade conferem poder de precificação aos fabricantes de óptica consolidados.

Principais Conclusões do Relatório

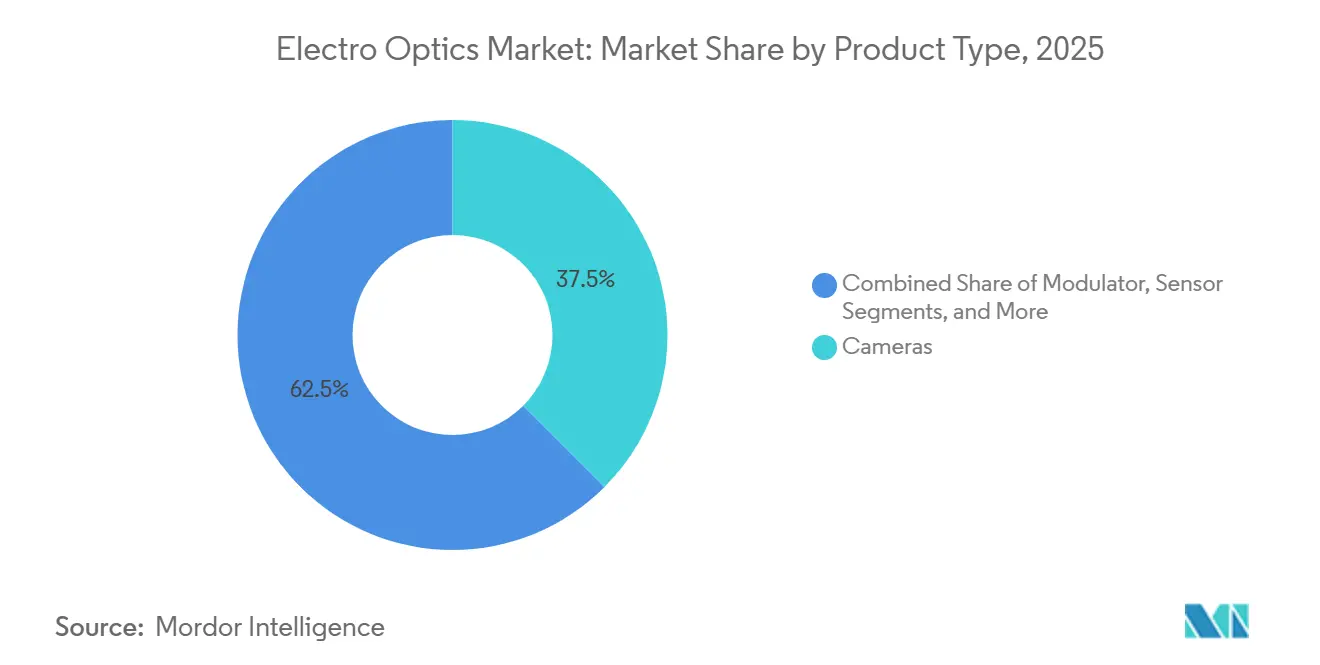

- Por tipo de produto, as câmeras representaram 37,51% da participação do mercado de eletro-óptica em 2025; os moduladores têm previsão de expansão a um CAGR de 5,56% até 2031.

- Por aplicação, defesa e segurança lideraram com 45,37% de participação na receita em 2025, enquanto o ADAS automotivo avança a um CAGR de 5,73% até 2031.

- Por comprimento de onda, o infravermelho de onda média representou 31,18% do mercado de eletro-óptica em 2025; o infravermelho de onda curta está projetado para crescer a um CAGR de 5,61% até 2031.

- Por usuário final, as agências militares representaram 51,18% do tamanho do mercado de eletro-óptica em 2025 e os fabricantes de equipamentos originais automotivos estão expandindo a um CAGR de 6,73% até 2031.

- Por geografia, a América do Norte capturou 34,17% da participação na receita em 2025, enquanto a Ásia-Pacífico está projetada para registrar o maior CAGR de 5,39% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Eletro-Óptica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos Gastos com Defesa em Sistemas de Mira Eletro-Ópticos | +1.2% | Global, concentrado na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Cargas Úteis para Veículos Aéreos Não Tripulados | +0.9% | Global, com adoção antecipada na América do Norte e no Oriente Médio | Curto prazo (≤ 2 anos) |

| Adoção Crescente em Veículos Autônomos | +1.1% | América do Norte, Europa e mercados centrais da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Sensores Infravermelhos de Cascata Quântica para Monitoramento de Emissões | +0.6% | Europa e América do Norte, com expansão para zonas industriais da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Moduladores Eletro-Ópticos de Fotônica de Silício para Data Centers de 400 Gbps | +0.7% | Global, concentrado nas regiões de hiperescala da América do Norte e da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Redes em Malha de Drones em Enxame com Transceivers Eletro-Ópticos de Baixo Consumo, Peso e Volume | +0.4% | América do Norte e programas de defesa selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Gastos com Defesa em Sistemas de Mira Eletro-Ópticos

Os orçamentos de defesa dos Estados Unidos e de países aliados para o exercício fiscal de 2026 alocam parcelas maiores para pods multiespectrais, rastreadores eletro-ópticos embarcados em navios e óculos de visão noturna para soldados, consolidando uma demanda plurianual por sensores de alto valor.[1]Departamento de Defesa dos EUA, "Solicitação de Orçamento para o Exercício Fiscal de 2026," comptroller.defense.gov Somente o Exército dos EUA emitiu contratos no valor superior a USD 500 milhões em 2025 para sistemas de óculos binoculares que fundem canais visível, infravermelho próximo e térmico em um único ocular, uma capacidade agora considerada padrão para unidades de infantaria. Programas navais paralelos adicionaram câmeras infravermelhas às suítes de fotônica de combatentes de superfície para neutralizar drones em enxame em zonas litorâneas. Como os ciclos de aquisição de pods e miras frequentemente excedem 15 anos, os fornecedores estabelecidos com credenciais de segurança de instalações desfrutam de receita previsível de retrofit e altos custos de substituição. O fluxo contínuo de pedidos classificados sustenta um crescimento estável da receita total, mesmo quando novos programas de armamentos são pausados.

Demanda Crescente por Cargas Úteis para Veículos Aéreos Não Tripulados

Construtores de drones táticos e comerciais estão padronizando em gimbais que combinam canais térmico, visível e telémetro a laser, pesando menos de 1 quilograma, permitindo trocas rápidas de sensores entre missões. O Exército dos EUA aumentou seu orçamento de aeronaves não tripuladas para 2026 em 15%, especificando cargas úteis eletro-ópticas que detectam humanos a 3 quilômetros, um limiar de desempenho agora replicado por compradores do Oriente Médio. Operadores civis estão adotando câmeras de dupla banda para mapeamento de estresse em culturas e inspeção de painéis solares, expandindo os volumes de remessa que ajudam a amortizar os custos de desenvolvimento de nível de defesa. Ao mesmo tempo, sistemas contra drones que utilizam rastreadores eletro-ópticos e designadores a laser estimulam a demanda por revestimentos e óptica adaptativa capazes de reduzir as assinaturas dos sensores. Esses programas militares e comerciais sobrepostos criam um ciclo virtuoso que mantém a inovação em cargas úteis em um ritmo anual acelerado.

Adoção Crescente de Veículos Autônomos

Os fabricantes de automóveis estão adicionando câmeras de infravermelho de onda curta às pilhas de assistência ao condutor de Nível 2 e Nível 3 para superar os sensores visíveis em condições de neblina, chuva e período noturno, uma capacidade destacada no roteiro do Programa de Avaliação de Novos Veículos dos EUA que introduz testes mais rigorosos de baixa luminosidade até 2029.[2]NHTSA, "Aviso de Decisão Final do Programa de Avaliação de Novos Veículos," nhtsa.gov Matrizes de infravermelho de onda curta baseadas em silício entraram em produção de alto volume em fundições asiáticas em 2025, reduzindo os custos dos componentes em 40% em comparação com detectores de arsenieto de índio-gálio e acelerando as conquistas de design para lançamentos de veículos em 2027. As regulamentações europeias que exigem algoritmos de percepção explicáveis levam os fabricantes de equipamentos originais a preferir fornecedores que oferecem pilhas eletro-ópticas e de software de ponta a ponta, reduzindo o campo de fornecedores. As plataformas de veículos elétricos a bateria liberam orçamento térmico para câmeras adicionais, e alguns modelos previstos para 2030 contarão com quatro a seis unidades infravermelhas para permitir a condução autônoma em rodovias. O curto ciclo de atualização dos módulos de infoentretenimento e segurança automotivos, tipicamente de três anos, garante receita recorrente para os fabricantes de sensores que acompanham as atualizações de software.

Sensores Infravermelhos de Cascata Quântica para Monitoramento de Emissões

Lasers de cascata quântica de infravermelho médio medem metano, óxido nitroso e compostos orgânicos voláteis com sensibilidade de partes por bilhão, fornecendo aos operadores de plantas dados de conformidade em tempo real em vez de amostras periódicas coletadas manualmente.[3]IEEE Sensors Journal, "Sensor de Metano Baseado em Laser de Cascata Quântica," ieeexplore.ieee.org As regras revisadas de Emissões Industriais Europeias exigem monitoramento contínuo para grandes fontes de combustão, levando concessionárias e refinarias a adotar analisadores de gás baseados em laser a partir de 2025. Nos Estados Unidos, os incentivos da Agência de Proteção Ambiental cobrem até 60% do custo de equipamentos de detecção óptica de metano, ampliando o mercado endereçável para kits portáteis e montados em drones. A embalagem de fotônica de silício reduziu o consumo de energia do sistema para abaixo de 10 watts, permitindo unidades de campo operadas a bateria que os técnicos podem carregar em levantamentos prolongados. Embora os sistemas de nível de pesquisa ainda custem mais de USD 50.000, o roteiro de preços mostra ofertas abaixo de USD 10.000 até 2028, abrindo aplicações em estações de tratamento de águas residuais municipais e aterros sanitários.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Aquisição de Óptica de Precisão | -0.5% | Global, agudo em segmentos industriais e comerciais sensíveis a custos | Curto prazo (≤ 2 anos) |

| Regulamentações de Controle de Exportações sobre Componentes Eletro-Ópticos de Uso Duplo | -0.6% | Global, mais restritivo nas exportações da América do Norte e da Europa para nações não aliadas | Médio prazo (2 a 4 anos) |

| Oferta Limitada de Germânio e Gálio para Fábricas de Detectores Infravermelhos | -0.4% | Global, impacto concentrado nas operações de fábricas da América do Norte e da Europa | Médio prazo (2 a 4 anos) |

| Distorção de Lente Térmica em Lasers de Alta Potência (Acima de 100 kW) | -0.3% | Programas de lasers de alta energia na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Aquisição de Óptica de Precisão

Substratos de germânio e seleneto de zinco, retificação asférica e revestimentos por feixe de íons agora representam 30 a 40% da lista de materiais eletro-ópticos, e os preços à vista do germânio subiram 18% após a China impor licenciamento de exportação em meados de 2024. A produção global refinada de germânio foi de apenas 155 toneladas métricas em 2024, com a China fornecendo cerca de 60%, deixando as fábricas ocidentais expostas ao risco de fonte única. Os longos prazos de entrega, que se aproximam de 24 semanas, forçam os compradores a fazer compromissos antecipados a taxas premium, comprimindo as margens em visão de máquina industrial e eletrônicos de consumo. Os vidros calcogenetos alternativos absorvem mais fortemente no infravermelho de onda média, limitando seu uso a equipamentos comerciais não críticos e preservando o poder de precificação para os substratos legados. Os equipamentos de capital para torneamento a diamante e metrologia excedem USD 2 milhões por linha, elevando as barreiras de entrada que consolidam o atual oligopólio de óptica.

Regulamentações de Controle de Exportações sobre Componentes Eletro-Ópticos de Uso Duplo

A atualização de 2025 do Arranjo de Wassenaar adicionou microbolômetros não resfriados com passo abaixo de 17 micrômetros e matrizes de antimoneto de índio de alto desempenho às listas controladas, estendendo as revisões de licença de exportação para 90 dias para remessas a compradores não aliados. Os Regulamentos de Tráfego Internacional de Armas dos EUA classificam designadores a laser e software avançado de fusão de sensores como artigos de defesa, bloqueando efetivamente muitas licitações de segurança civil em regiões emergentes. A sobrecarga de conformidade desencoraja empresas menores de concorrer em projetos no exterior, consolidando a participação entre os fornecedores estabelecidos que mantêm equipes dedicadas de controle de comércio. Enquanto isso, a China e outros países não alinhados aceleraram os investimentos em fábricas de infravermelho domésticas, fragmentando o mercado em ecossistemas paralelos com interoperabilidade limitada. Essas regras reduzem os volumes de remessa de curto prazo para fornecedores ocidentais e adicionam incerteza de custos que complica o planejamento plurianual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Moduladores Aceleram em Meio ao Boom de Largura de Banda de Data Centers

Os moduladores se classificam como a categoria de crescimento mais rápido, com uma previsão de CAGR de 5,56%, à medida que os operadores de nuvem adotam links ópticos coerentes de 400 Gbps e 800 Gbps. Essa mudança posiciona os moduladores eletro-ópticos ao lado do silício de comutação, reduzindo a latência de interconexão e diminuindo o consumo de energia dos racks em 30%. As câmeras mantiveram uma participação de receita de 37,51% em 2025, impulsionadas por atualizações de infravermelho de visão frontal para defesa e visão de máquina industrial. Sensores, lasers e óptica auxiliar completam o mix, cada um aproveitando ventos favoráveis distintos de uso final.

O aumento das remessas de moduladores impulsiona o mercado de eletro-óptica ao expandir o valor total endereçável por rack de servidor, ao mesmo tempo em que reduz os custos em dólar por bit o suficiente para levar a fotônica mais fundo nos campi empresariais. Os transceivers plugáveis cedem espaço para a óptica co-empacotada, estreitando a rede de fornecimento em torno de fundições capazes de fabricar chips de niobato de lítio e fotônica de silício de alto rendimento. A demanda por câmeras permanece estável em aplicações militares e de segurança, mas está crescendo mais lentamente do que os moduladores, refletindo a saturação da base instalada e os ciclos de substituição mais longos.

Por Aplicação: ADAS Automotivo Supera o Crescimento Legado de Defesa

Defesa e segurança representaram 45,37% da receita de 2025, mas o ADAS automotivo registrou o maior CAGR de 5,73%, à medida que os padrões globais de segurança recompensam a redundância de múltiplos sensores. Os fabricantes de automóveis expandem as suítes de sensores de três para seis módulos eletro-ópticos por veículo, enquanto as atualizações de software monetizam os canais de dados adicionais. A automação industrial e a imagem médica entregam crescimento de um dígito médio, enquanto a eletrônica de consumo permanece contida pelos preços de hardware comoditizados.

À medida que o mercado de eletro-óptica se orienta para a mobilidade, os fornecedores se diversificam para além dos orçamentos cíclicos de defesa e aproveitam o potencial de volume de 80 milhões de novos carros de passeio por ano. Os cronogramas regulatórios são claros, os fluxos de financiamento são privados e os intervalos de atualização tecnológica se alinham com os ciclos de modelo de três anos, produzindo um atraente volante de crescimento. Os programas de defesa permanecem lucrativos, mas estão crescendo mais lentamente, com foco em atualizações incrementais em vez de novas aquisições.

Por Comprimento de Onda: Infravermelho de Onda Curta Ganha Aceitação Mainstream

O infravermelho de onda média contribuiu com 31,18% da receita de 2025, mas o infravermelho de onda curta está no caminho para um CAGR de 5,61%, graças aos detectores de silício em temperatura ambiente que se aproximam dos pontos de custo das câmeras visíveis. Os canais visível e infravermelho próximo atendem aplicações de consumo e biométricas, enquanto o infravermelho de onda longa permanece essencial para segurança de perímetro e combate a incêndios. Os nichos de ultravioleta e terahertz continuam a atender a metrologia de semicondutores e testes não destrutivos.

Os avanços em fotodetectores de silício-germânio desbloqueiam sensibilidade de 1 a 3 micrômetros em linhas maduras de semicondutor de óxido metálico complementar, estimulando a adoção automotiva e industrial. Ao mesmo tempo, o infravermelho de onda média mantém a dominância no campo de batalha, onde o contraste térmico é mais alto. O mercado de eletro-óptica, portanto, suporta um roteiro de comprimento de onda de dupla trilha, com matrizes de onda média resfriadas para sistemas de missão crítica e sensores de onda curta não resfriados para plataformas de mercado de massa.

Por Usuário Final: Fabricantes de Equipamentos Originais Automotivos Emergem como os Clientes de Crescimento Mais Rápido

Em 2025, as agências militares detinham uma participação dominante de 51,18% do mercado de eletro-óptica, mas os fabricantes de equipamentos originais automotivos superaram todos os outros grupos de clientes com um CAGR de 6,73%. As agências espaciais estão expandindo seu alcance, impulsionadas por programas de telescópios e módulos de pouso lunar de alto perfil voltados para o avanço da exploração espacial e da pesquisa científica. Enquanto isso, empresas industriais, hospitais e fabricantes de dispositivos de consumo estão desfrutando de crescimento estável e moderado, sustentado por demanda consistente e avanços tecnológicos.

As equipes de aquisição automotiva estão cada vez mais internalizando talentos de engenharia eletro-óptica, comprimindo os ciclos de design e pressionando os fornecedores de primeiro nível a oferecer designs de referência em vez de módulos de caixa preta. Os compradores militares mantêm os orçamentos intactos, mas se concentram em contratos de suporte ao ciclo de vida. As empresas industriais continuam a implementar câmeras de manutenção preditiva que alimentam análises por assinatura, fomentando fluxos de receita de software recorrentes além das vendas iniciais de hardware.

Análise Geográfica

A América do Norte representou 34,17% da receita de 2025, energizada pelas atualizações de plataformas do Departamento de Defesa e pelo financiamento de telescópios espaciais da Administração Nacional de Aeronáutica e Espaço. A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 5,39%, à medida que a China escala o refino de germânio e a Coreia do Sul amplia as fábricas de fotônica de silício de 5 nanômetros. A Europa totaliza 22% de participação, mas lidera a política regulatória, obrigando os fornecedores a fornecer pilhas de sensores com algoritmos explicáveis que atendam às futuras regras da Lei de IA. Na América do Norte, as aquisições de defesa consolidam a demanda plurianual por pods de mira, sensores de alerta de mísseis e sistemas para soldados. Os operadores comerciais de nuvem concentram clusters de pesquisa e desenvolvimento em fotônica no Vale do Silício e no Oregon, nutrindo startups de moduladores que alimentam os roteiros de aquisição de hiperescala.

O crescimento da Ásia-Pacífico é impulsionado pela robusta produção automotiva, apoiada por capacidades de fabricação de alto volume e investimentos em fundições com respaldo governamental, que desempenham um papel crítico na redução dos custos dos componentes e no aumento da competitividade regional. Na China e na Coreia do Sul, os fabricantes locais de sensores estão estrategicamente mirando mercados restritos por controles de exportação, alterando significativamente a dinâmica global de preços e remodelando o cenário competitivo. Enquanto isso, os fornecedores japoneses de óptica de precisão estão ativamente protegendo sua participação de mercado, aproveitando tecnologias avançadas para produzir câmeras científicas de alta qualidade e micro-óptica para litografia de semicondutores, garantindo sua contínua dominância no setor.

Os orçamentos de defesa fragmentados da Europa desaceleram a expansão da receita regional, mas suas rigorosas regulamentações automotivas e de IA posicionam o bloco como um definidor de padrões-chave. Os fornecedores que se alinham antecipadamente com as cláusulas de explicabilidade, privacidade e sustentabilidade ganham status de fornecedor preferencial em todo o continente. O Oriente Médio e a África, bem como a América do Sul, permanecem mercados menores, embora projetos de vigilância de fronteiras e detecção de incêndios florestais ofereçam nichos de crescimento especializados.

Cenário Competitivo

O mercado de eletro-óptica apresenta concentração moderada; os cinco principais fornecedores controlam 42% da receita agregada, deixando uma pista considerável para especialistas de médio porte. Teledyne FLIR e L3Harris Technologies aproveitam históricos profundos de integração de plataformas e instalações credenciadas para ancorar programas de defesa. Leonardo capitaliza nas atualizações de caças europeus, enquanto Hamamatsu Photonics se concentra em imagem científica e inovações em infravermelho de onda curta. Coherent saiu da óptica de defesa em agosto de 2025, vendendo sua unidade por USD 400 milhões para a Advent International e realocando capital para lasers industriais.

A fotônica de silício perturba os preços dos fornecedores estabelecidos, à medida que startups fabless entregam moduladores a um custo 40% menor usando linhas comerciais de semicondutor de óxido metálico complementar. No entanto, a conformidade com controles de exportação e os obstáculos de qualificação de plataformas retardam sua entrada em programas classificados, preservando a participação dos fornecedores estabelecidos por ora. Concorrentes chineses como a Guangzhou SAT Infrared Technology estão se expandindo para regiões não alinhadas, tendo estabelecido linhas de detectores resfriados indígenas que contornam os regimes de licenciamento ocidentais.

Os movimentos estratégicos se concentram na integração vertical, no registro de patentes sobre algoritmos de fusão de sensores e em fusões e aquisições seletivas para adquirir ativos especializados de revestimento ou vidro calcogeneto. Com as margens de defesa sob pressão, várias empresas estão buscando diversificação comercial nos mercados de óptica para data centers, segurança automotiva e análise de gases industriais. O equilíbrio de portfólio resultante modera a ciclicidade e posiciona os líderes para o crescimento de longo prazo.

Líderes do Setor de Eletro-Óptica

L3Harris Technologies Inc.

Leonardo S.p.A.

Excelitas Technologies Corp.

Coherent Corp.

Hamamatsu Photonics K.K.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: L3Harris Technologies ganhou um contrato do Exército dos EUA para iluminadores de alvos infravermelhos e de luz visível para visão noturna que integram designação a laser com imagem eletro-óptica fundida.

- Outubro de 2025: FLIR lançou as câmeras marítimas com IA M460 e M560, com rastreamento de alvos por rede neural embarcada e cargas úteis de múltiplos sensores.

- Setembro de 2025: Hamamatsu Photonics apresentou a câmera qCMOS de fóton único ORCA-Quest IQ para comunicações quânticas e pesquisa em biofotônica.

- Agosto de 2025: Coherent concluiu a venda de sua unidade de eletro-óptica aeroespacial e de defesa para a Advent International por USD 400 milhões.

Escopo do Relatório Global do Mercado de Eletro-Óptica

O Relatório do Mercado de Eletro-Óptica é Segmentado por Tipo de Produto (Câmeras, Sensores, Moduladores, Lasers, Outros Tipos de Produto), Aplicação (Defesa e Segurança, Automação Industrial, ADAS Automotivo, Imagem Médica, Eletrônicos de Consumo, Exploração Espacial), Comprimento de Onda (Espectro Visível, Infravermelho Próximo, Infravermelho de Onda Curta, Infravermelho de Onda Média, Infravermelho de Onda Longa, Ultravioleta e Terahertz), Usuário Final (Agências Militares, Empresas Industriais, Fabricantes de Equipamentos Originais Automotivos, Hospitais e Centros de Diagnóstico, Fabricantes de Produtos de Consumo, Agências Espaciais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Câmeras |

| Sensores |

| Moduladores |

| Lasers |

| Outros Tipos de Produto |

| Defesa e Segurança |

| Automação Industrial |

| ADAS Automotivo |

| Imagem Médica |

| Eletrônicos de Consumo |

| Exploração Espacial |

| Espectro Visível |

| Infravermelho Próximo |

| Infravermelho de Onda Curta |

| Infravermelho de Onda Média |

| Infravermelho de Onda Longa |

| Ultravioleta e Terahertz |

| Agências Militares |

| Empresas Industriais |

| Fabricantes de Equipamentos Originais Automotivos |

| Hospitais e Centros de Diagnóstico |

| Fabricantes de Produtos de Consumo |

| Agências Espaciais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Noruega | ||

| Alemanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Produto | Câmeras | ||

| Sensores | |||

| Moduladores | |||

| Lasers | |||

| Outros Tipos de Produto | |||

| Por Aplicação | Defesa e Segurança | ||

| Automação Industrial | |||

| ADAS Automotivo | |||

| Imagem Médica | |||

| Eletrônicos de Consumo | |||

| Exploração Espacial | |||

| Por Comprimento de Onda | Espectro Visível | ||

| Infravermelho Próximo | |||

| Infravermelho de Onda Curta | |||

| Infravermelho de Onda Média | |||

| Infravermelho de Onda Longa | |||

| Ultravioleta e Terahertz | |||

| Por Usuário Final | Agências Militares | ||

| Empresas Industriais | |||

| Fabricantes de Equipamentos Originais Automotivos | |||

| Hospitais e Centros de Diagnóstico | |||

| Fabricantes de Produtos de Consumo | |||

| Agências Espaciais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Noruega | |||

| Alemanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de eletro-óptica?

O tamanho do mercado de eletro-óptica é de USD 13,39 bilhões em 2026 e espera-se que atinja USD 16,57 bilhões até 2031.

Qual categoria de produto crescerá mais rapidamente até 2031?

Os moduladores registrarão o crescimento mais forte, avançando a um CAGR de 5,56%, à medida que os data centers migram para links ópticos de 400 Gbps e 800 Gbps.

Por que o infravermelho de onda curta está atraindo atenção?

Os sensores de infravermelho de onda curta baseados em silício em temperatura ambiente estão se aproximando dos pontos de preço das câmeras visíveis, promovendo a adoção em aplicações automotivas, industriais e de visão de máquina.

Qual região está projetada para crescer mais rapidamente?

A Ásia-Pacífico lidera o crescimento regional com um CAGR de 5,39%, apoiada por investimentos em fundições na China e na Coreia do Sul e altos volumes de produção automotiva.

Quão concentrado é o poder dos fornecedores neste mercado?

Os cinco principais fornecedores detêm aproximadamente 42% da receita, indicando concentração moderada e espaço para especialistas de nicho prosperarem.

O que está impulsionando a demanda automotiva por sensores eletro-ópticos?

Os roteiros regulatórios nos Estados Unidos e na Europa exigem recursos avançados de segurança para assistência ao condutor, levando os fabricantes de equipamentos originais a incorporar múltiplas câmeras infravermelhas para percepção robusta em todas as condições de iluminação.

Página atualizada pela última vez em: