Tamanho e Participação do Mercado de Gerador de Forma de Onda Arbitrária

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gerador de Forma de Onda Arbitrária por Mordor Intelligence

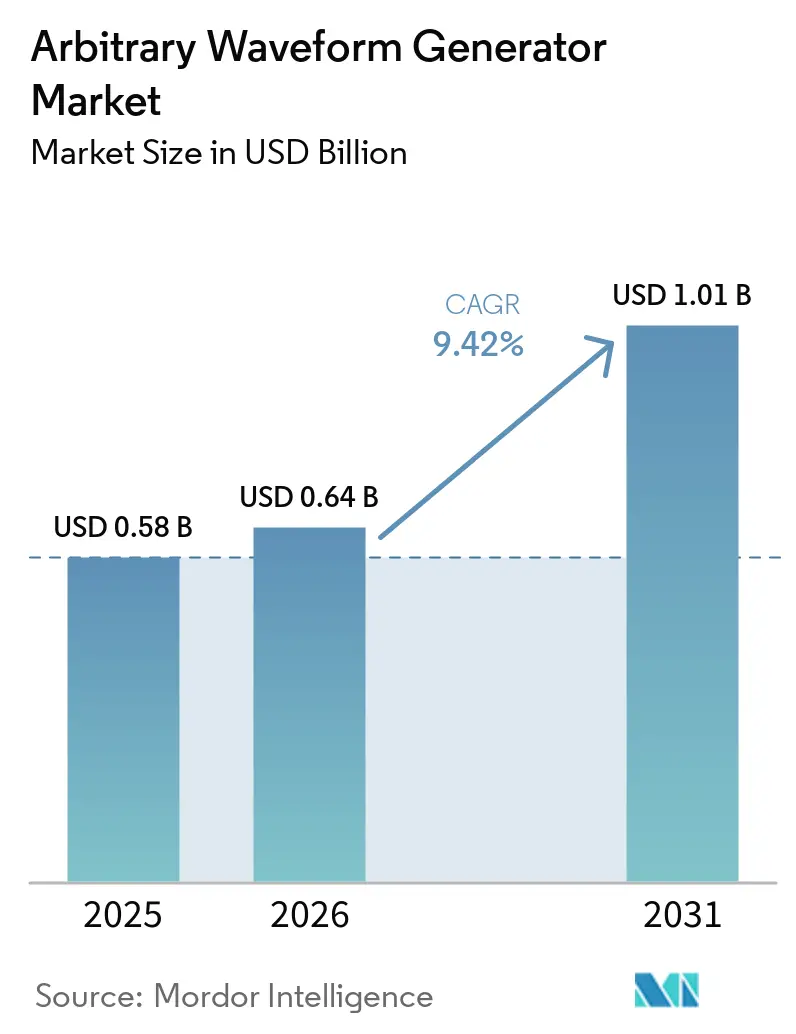

O tamanho do mercado de gerador de forma de onda arbitrária deve crescer de USD 0,58 bilhão em 2025 para USD 0,64 bilhão em 2026 e está previsto para atingir USD 1,01 bilhão até 2031, a um CAGR de 9,42% no período de 2026 a 2031. A demanda crescente proveniente de testes de 6G, sistemas de controle de computação quântica e radar automotivo de imageamento está impulsionando os geradores de forma de onda além dos limites convencionais de frequência e jitter. Os orçamentos de teste automatizado de semicondutores expandiram-se acentuadamente em 2025, convertendo esses instrumentos em gargalos para validação em ondas milimétricas e manipulação de qubits em múltiplos canais. Os principais fornecedores estão incorporando motores de processamento digital de sinais em tempo real para que os usuários possam injetar impairments instantaneamente, em vez de recarregar arquivos de vários gigabytes, o que reduziu os ciclos de configuração em linhas de teste de empacotamento avançado. Enquanto isso, a pressão sobre os preços em fabricantes de equipamentos originais de nível intermediário está acelerando a migração para modelos hospedados em nuvem e por assinatura, que reduzem o desembolso de capital, mas preservam o acesso a hardware de ponta.

Principais Conclusões do Relatório

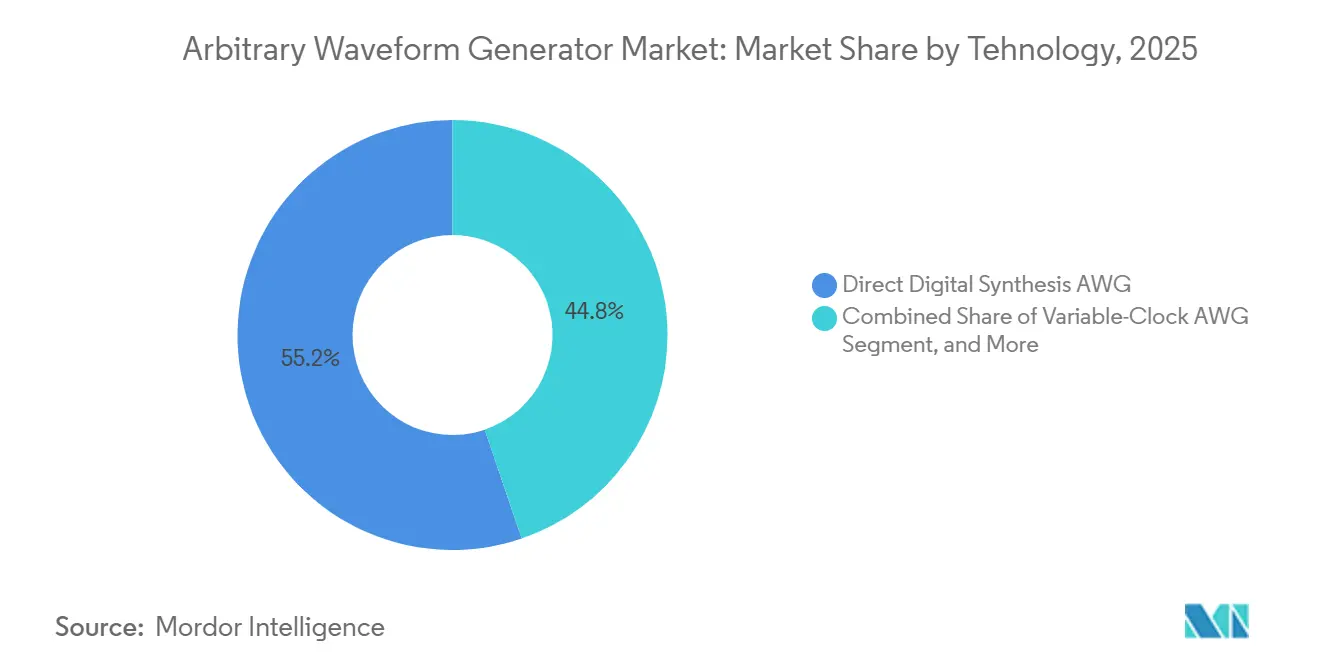

- Por tecnologia, a síntese digital direta liderou com 55,22% da participação do mercado de gerador de forma de onda arbitrária em 2025, enquanto as arquiteturas combinadas devem se expandir a um CAGR de 9,10% até 2031.

- Por produto, as configurações de canal duplo capturaram 60,22% da participação de receita em 2025 e devem crescer a um CAGR de 10,20% à medida que a modulação I-Q e os links ópticos coerentes de dupla polarização se proliferam.

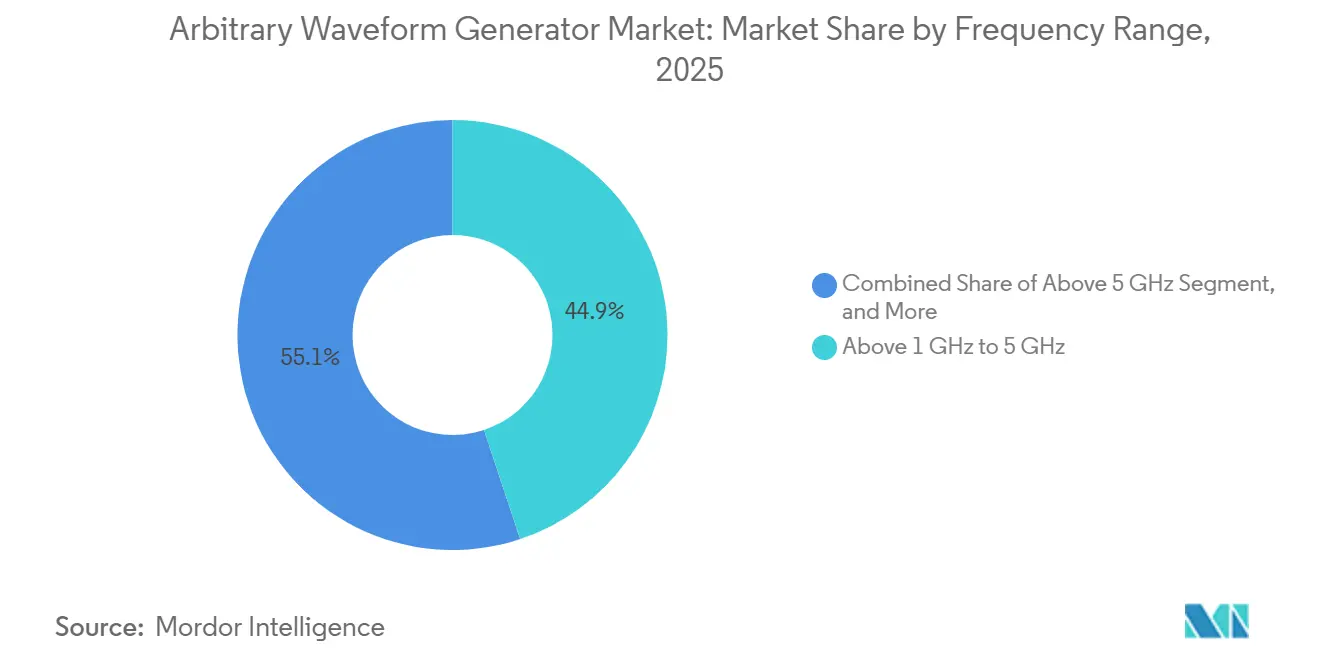

- Por faixa de frequência, as unidades acima de 5 GHz estão previstas para crescer a um CAGR de 9,27%, superando o segmento de 1 GHz a 5 GHz, que dominou com 44,90% da participação de receita em 2025.

- Por indústria do usuário final, eletrônicos e semicondutores responderam por 29,10% da demanda em 2025, enquanto os laboratórios de computação quântica representam o nicho de crescimento mais rápido, com um CAGR de 10,45% até 2031.

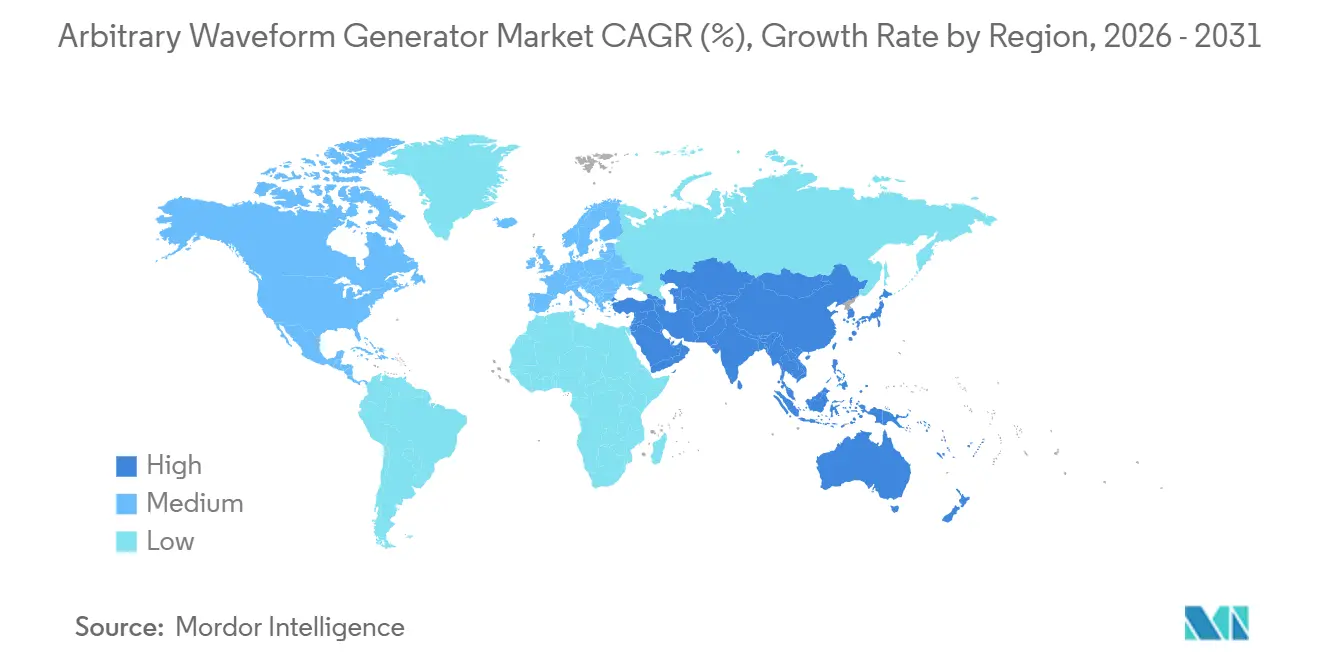

- Por geografia, a América do Norte reteve 36,82% da participação em 2025, mas a Ásia-Pacífico está avançando a um CAGR de 10,67% impulsionada pela expansão doméstica de fábricas de semicondutores e pelos consórcios nacionais de 6G.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gerador de Forma de Onda Arbitrária

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Complexidade dos Testes de Sinais de RF 5G e 6G | +2.8% | Global, mais forte na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescimento da Prototipagem Rápida de Semicondutores e de Equipamentos de Teste Automatizado | +2.3% | Núcleo na Ásia-Pacífico, com transbordamento para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Demanda da Computação Quântica por Controle de Pulso em Ultracanal | +1.9% | Estados Unidos, Países Baixos, Alemanha, Reino Unido | Longo prazo (≥ 4 anos) |

| Sistemas de Radar Automotivo Migrando para Além de 77 GHz | +1.2% | Europa, Japão, Coreia do Sul, com implantação global | Médio prazo (2 a 4 anos) |

| DACs de Alta Resolução Tornando-se Padrão da Indústria | +0.8% | Global | Curto prazo (≤ 2 anos) |

| Adoção de AWGs Integrados Fotonicamente para E/S Óptica | +0.5% | América do Norte, Europa, Japão, China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Complexidade dos Testes de Sinais de RF 5G e 6G

Os protótipos de pesquisa de 6G alcançam portadoras próximas a 300 GHz e integram sensoriamento com comunicações, obrigando os laboratórios de teste a gerar formas de onda na escala de terahertz com precisão de temporização abaixo de um picossegundo.[1]Nature Reviews Electrical Engineering, "6G Wireless Communications: Vision and Potential Techniques," nature.com Testes de campo na Coreia do Sul e no Japão confirmaram que erros de direcionamento de feixe abaixo de 0,5 graus a 100 GHz reduzem pela metade o alcance do enlace, de modo que os engenheiros agora replicam o desvanecimento multipercurso, defeitos de arranjo de antenas e desvios Doppler dentro do próprio gerador de forma de onda arbitrária, em vez de em software externo. A emenda IEEE 802.11be Wi-Fi 7, ratificada em 2024, também adicionou canais de 320 MHz e 4096-QAM, exigindo uma faixa dinâmica livre de espúrios de 80 dB para evitar o mascaramento de vazamento de canal adjacente. Os fornecedores responderam incorporando motores de impairment baseados em arranjos de portas programáveis em campo que permitem aos usuários ajustar o ruído de fase ou o desequilíbrio I-Q instantaneamente, reduzindo os tempos de recarga de minutos para segundos. A atividade está concentrada nas regiões que lideram a alocação de espectro para 6G, mas o aprimoramento das especificações resultante está permeando todos os principais laboratórios de comunicações sem fio.

Crescimento da Prototipagem Rápida de Semicondutores e de Equipamentos de Teste Automatizado

Os gastos com teste automatizado aumentaram à medida que as fundições correram para qualificar nós de 3 nm e 2 nm, exigindo geradores de forma de onda que emulam lanes PCIe 6.0 e USB4 Versão 2.0 a 64 GT/s e 80 Gb/s. Fábricas baseadas em Taiwan e na Coreia do Sul instalaram plataformas multicanal com suporte a coerência em nível de femtossegundo em 8 ou 16 saídas para validar links chiplet die-to-die. Como qualquer atraso na entrega paralisa lançamentos de produtos de bilhões de dólares, os prazos de entrega para unidades de alto desempenho se estenderam além de seis meses. As casas de design norte-americanas e europeias também precisam de protótipos de curta duração antes de se comprometer com o tape-out, de modo que a demanda se concentra na janela de 0 a 2 anos, sustentando a perspectiva de crescimento de curto prazo.

Demanda da Computação Quântica por Controle de Pulso em Ultracanal

Os processadores supercondutores escalando para 1.000 qubits devem emitir pulsos de micro-ondas em escala de nanossegundos em centenas de canais sincronizados, mantendo uma estabilidade de amplitude de 0,1%. IBM, Google e consórcios europeus publicaram roteiros vinculando marcos de qubits lógicos diretamente ao desempenho da eletrônica de controle, impulsionando os fornecedores a montar em rack sistemas de 100 canais que calibram o desvio em femtossegundos e atualizam os envelopes de pulso em ciclos de retroalimentação de 100 ns. Os conversores digital-analógico criogênicos permanecem experimentais, de modo que os instrumentos à temperatura ambiente devem conduzir sinais por longas conexões coaxiais, multiplicando a necessidade de pré-distorção precisa. À medida que os investimentos públicos e privados ultrapassaram USD 10 bilhões em 2025, os laboratórios de computação quântica agora ancoram a curva de demanda de longo prazo.

Sistemas de Radar Automotivo Migrando para Além de 77 GHz

Os reguladores na Europa tornarão obrigatórias as capacidades de radar de imageamento em todos os veículos novos até 2028, motivando fornecedores como Bosch e Continental a validar sensores de percepção 4D que operam acima de 79 GHz. Os geradores de forma de onda arbitrária devem sintetizar sequências de chirp de 4 GHz de largura com relações liga-desliga acima de 60 dB para imitar a desordem proveniente de grades de proteção, túneis e condições climáticas adversas. As atualizações da ISO 26262 exigem cobertura de hardware-in-the-loop de casos extremos, de modo que as linhas de produção estão adicionando instrumentos com memória de gigasamples capazes de percorrer centenas de alvos sintéticos por módulo. Como os ciclos de design automotivo abrangem de três a cinco anos, as aquisições em 2026 subsidiam módulos que entram em produção em massa entre 2029 e 2031.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congelamentos de Gastos de Capital em Fabricantes de Equipamentos Originais de Nível Intermediário | −1.5% | América do Norte e Europa mais afetadas | Curto prazo (≤ 2 anos) |

| Falta de Operadores Qualificados para Equipamentos de Altíssima Velocidade | −1.1% | Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Crescente Concorrência de Geradores de Sinais Vetoriais | −0.7% | Global | Curto prazo (≤ 2 anos) |

| Incerteza em Torno do Desenvolvimento de CIs Criogênicos | −0.4% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Congelamentos de Gastos de Capital em Fabricantes de Equipamentos Originais de Nível Intermediário

A inflação de componentes e a fraca demanda dos consumidores reduziram as margens de muitos fabricantes de nível intermediário, levando 38% das empresas pesquisadas a adiar as atualizações de geradores de forma de onda planejadas para 2026. Esses clientes prolongaram a vida útil dos instrumentos legados por meio de patches de firmware e calibração de terceiros, deprimindo as remessas de unidades de faixa intermediária mesmo com o acúmulo de pedidos de alto desempenho. Os fornecedores agora oferecem leasing e acesso a laboratório por uso, mas as preocupações com soberania de dados e latência limitam a adoção a tarefas não críticas. O impacto deve diminuir em dois anos, uma vez que a visibilidade macroeconômica melhore.

Falta de Operadores Qualificados para Equipamentos de Altíssima Velocidade

A operação de instrumentos acima de 10 GS/s exige domínio do mapeamento de zona de Nyquist, pré-distorção e desincorporação de parâmetros S, habilidades raramente ensinadas fora de programas de pós-graduação especializados. A Liquid Instruments relata que muitos clientes reservam comissionamento estendido para sua plataforma de 5 GS/s porque os engenheiros internos não conseguem configurar pipelines de múltiplos instrumentos. As lacunas na força de trabalho são mais graves nas fábricas asiáticas em rápida expansão e entre os especialistas norte-americanos em processo de aposentadoria. Os fornecedores estão integrando assistentes de configuração baseados em IA, mas a proficiência generalizada levará de três a cinco anos de educação e certificação coordenadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Síntese Digital Direta Domina, as Arquiteturas Combinadas Ganham Tração

A síntese digital direta deteve 55,22% da participação de receita em 2025, beneficiando-se do controle de fase determinístico e da faixa dinâmica livre de espúrios acima de 80 dBc, atributos vitais para modulação óptica coerente e manipulação de qubits. Essa dominância reforçou a liderança do segmento no tamanho do mercado de gerador de forma de onda arbitrária, mas as arquiteturas combinadas devem se expandir a um CAGR de 9,10% porque mesclam a agilidade de clock variável com a precisão de RF em um único chassi.

Os modelos de clock variável permanecem relevantes onde a flexibilidade da taxa de amostragem supera a coerência de fase, por exemplo, ao imitar saídas irregulares de sensores ou gerar sinais de modulação por largura de pulso para eletrônica de potência. As revisões da IEEE 1658 favorecem a síntese digital direta nas métricas de linearidade dinâmica, mas a plataforma híbrida da Zurich Instruments ilustra como os fornecedores podem conectar casos de uso sem forçar os laboratórios a adquirir múltiplas caixas, protegendo a adoção em ambientes de sinal misto.[2]IEEE, "IEEE 1658 Standard for ADC and DAC Testing (2024 Revision)," ieee.org

Por Produto: As Configurações de Canal Duplo Lideram pela Demanda de I-Q e Óptica Coerente

As unidades de canal duplo capturaram 60,22% da participação em 2025 e estão previstas para crescer a um CAGR de 10,20%. Sua capacidade de acionar moduladores I-Q ou transceivers fotônicos de dupla polarização consolida sua liderança, e a queda dos prêmios de custo incentiva até mesmo laboratórios sensíveis a custos a adotar duas saídas. O modelo principal de 65 GS/s da Keysight tornou-se a referência de benchmark para pesquisa óptica coerente, ilustrando como um único módulo pode gerar quatro canais de banda base para links de 400 Gb/s, elevando assim a concentração da participação do mercado de gerador de forma de onda arbitrária nas faixas de alto desempenho.

Os instrumentos de canal único ainda atendem a aplicações como injeção de jitter de clock ou laboratórios de ensino universitário, mas sua relevância diminui à medida que plataformas integradas como o dispositivo de 4 saídas da Liquid Instruments entram na faixa de preço abaixo de USD 20.000. Essa democratização amplia a adoção, mas simultaneamente consolida o canal duplo como a linha de base de fato para validação de RF e fotônica convencional.

Por Faixa de Frequência: O Segmento Acima de 5 GHz Acelera em Ondas Milimétricas e Radar de Imageamento

As unidades que cobrem de 1 GHz a 5 GHz geraram 44,90% da receita em 2025, ancoradas por nós 5G sub-6 GHz e módulos de radar de 77 GHz que dependem de geração em banda base seguida de conversão ascendente. No entanto, a faixa acima de 5 GHz está avançando a um CAGR de 9,27% à medida que os testes de 6G e o radar de imageamento a 100 GHz exigem síntese de RF direta até 20 GHz ou mais, inflacionando o tamanho do mercado de gerador de forma de onda arbitrária para essa categoria premium.

A plataforma de 50 GS/s da Tektronix é típica do segmento de alto desempenho: oferece 10 GHz de largura de banda instantânea e faixa dinâmica livre de espúrios de -80 dBc para testes de guerra eletrônica e óptica coerente. Na outra extremidade, os dispositivos de memória profunda da Active Technologies atendem a engenheiros automotivos e industriais que priorizam a profundidade de padrão de 512 M pontos em detrimento da taxa de amostragem de destaque, demonstrando que unidades de largura de banda intermediária ricas em memória ainda podem conquistar nichos lucrativos.

Por Indústria do Usuário Final: Eletrônicos e Semicondutores Lideram, Laboratórios de Computação Quântica Crescem Rapidamente

As empresas de eletrônicos e semicondutores comandaram 29,10% da demanda em 2025 ao equipar manipuladores de teste automatizado com geradores de forma de onda multicanal para exercitar links PCIe 6.0, USB4 V 2.0 e chiplet. O tamanho do mercado de gerador de forma de onda arbitrária vinculado a esse segmento deve permanecer estável ao longo das enormes expansões de fábricas na Ásia-Pacífico, mas a coroa de crescimento de CAGR de 10,45% migra para os laboratórios de computação quântica à medida que as contagens de qubits aumentam.

Os fabricantes de equipamentos originais de telecomunicações dependem de testes de MIMO massivo com até 256 antenas, empurrando alguns laboratórios para oito ou mais canais sincronizados, enquanto os usuários aeroespaciais e de defesa continuam a adquirir equipamentos de banda larga para cenários de guerra eletrônica. Os clientes automotivos estão começando a colocar geradores de forma de onda nas linhas de produção para que cada módulo de radar passe por 100% de teste funcional, uma mudança que favorece unidades de menor custo e otimizadas para lotes. Educação, saúde e outros segmentos verticais formam coletivamente um fluxo de receita estável, mas menor, frequentemente adotando plataformas definidas por software onde as trocas de firmware estendem a vida útil do instrumento.

Análise Geográfica

Em 2025, a América do Norte respondeu por 36,82% da receita, impulsionada por seus bem estabelecidos centros de computação quântica, robustas atividades de aquisição aeroespacial e pela presença de casas de design de semicondutores líderes. Esses fatores reforçam coletivamente a posição dominante da região no mercado de gerador de forma de onda arbitrária, garantindo sua liderança contínua. A infraestrutura tecnológica avançada da região e suas fortes capacidades de P&D contribuem ainda mais para sua força no mercado.

Enquanto isso, a região da Ásia-Pacífico está projetada para crescer a um notável CAGR de 10,67%, impulsionada por investimentos significativos de países como China, Coreia do Sul e Japão. Essas nações estão focadas no desenvolvimento de instalações domésticas de fabricação de semicondutores (fábricas) e no estabelecimento de clusters de pesquisa em 6G, que devem impulsionar um crescimento substancial na região. Esse foco estratégico em inovação e desenvolvimento de infraestrutura está gradualmente deslocando o centro do crescimento de volume para o leste.

A Europa mantém uma base sólida no mercado, apoiada pela expertise da Alemanha em tecnologias de radar automotivo e pelo financiamento da União Europeia para projetos de fotônica. Essas iniciativas ressaltam o compromisso da região com o avanço tecnológico e sua capacidade de manter uma vantagem competitiva. Por outro lado, a América do Sul e o Oriente Médio, ainda em estágios iniciais de desenvolvimento de mercado, estão emergindo como regiões estrategicamente importantes. Estão posicionadas para desempenhar um papel crítico em aplicações futuras, como projetos de cidades inteligentes e sistemas de backhaul por satélite, que devem ganhar tração nos próximos anos.

Cenário Competitivo

O mercado é moderadamente concentrado: Keysight Technologies, Tektronix e Rohde and Schwarz juntas detinham aproximadamente 55% a 60% da participação em 2025. Esses participantes estabelecidos competem elevando os limites de taxa de amostragem para além de 65 GS/s, incorporando motores de arranjos de portas programáveis em campo para inserção de impairment em tempo real e fidelizando os usuários a suítes de software proprietárias. Marcas desafiadoras como Liquid Instruments e Zurich Instruments exploram arquiteturas reconfiguráveis que integram funções de osciloscópio, espectro e forma de onda em um único chip, permitindo que laboratórios menores economizem espaço em rack e sincronizem instrumentos com desvio abaixo de um picossegundo.

Os movimentos estratégicos ilustram roteiros divergentes. A Keysight atualizou seu gerador de 65 GS/s com calibração entre canais em femtossegundos e ajustes de processamento digital de sinais em tempo de execução que encurtam os ciclos de teste óptico coerente. A Zurich Instruments lançou um rack de controle quântico de 100 canais em março de 2026, aproveitando o legado de RF da Rohde and Schwarz após sua aquisição anterior para resolver gargalos de escalabilidade em arranjos de qubits com correção de erros.[3]Zurich Instruments, "Arbitrary Waveform Generators," zhinst.com A Liquid Instruments introduziu a configuração por IA agêntica em junho de 2025, permitindo que os operadores descrevam formas de onda em linguagem simples, o que pode mitigar a escassez global de habilidades.

Os novos entrantes em espaços em branco focam em acesso por assinatura ou plug-ins específicos de aplicação: módulos de analisador de espectro, simulador de alvo de radar ou gerador de impairment fotônico são instalados por chaves de firmware, permitindo que os laboratórios desbloqueiem recursos apenas quando necessário. A consolidação é provável à medida que os fornecedores decidem se investem em silício de 100 GS/s ou cedem o território de alto desempenho a concorrentes, enquanto provedores de nicho podem sobreviver visando o teste de produção de radar automotivo ou a automação industrial de largura de banda intermediária com modelos de valor ricos em memória.

Líderes da Indústria de Gerador de Forma de Onda Arbitrária

Keysight Technologies

TEKTRONIX, INC.

Rohde & Schwarz

SIGLENT TECHNOLOGIES

Anritsu

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2026: O Instituto Nacional de Padrões e Tecnologia (NIST) divulgou uma sinopse/solicitação combinada para a aquisição de um gerador de forma de onda arbitrária. As especificações exigidas incluem uma nova unidade com taxa de amostragem mínima de 6 GSa/s, 4 Gpts de memória de forma de onda, dois canais analógicos e calibração rastreável às unidades SI. Este equipamento apoiará aplicações em pesquisa de magnetômetro absoluto e metrologia da cadeia de suprimentos de semicondutores.

- Março de 2026: A Zurich Instruments lançou seu Sistema de Controle de Computação Quântica integrando até 100 canais de forma de onda arbitrária sincronizados em um único rack.

- Fevereiro de 2026: A Universidade Estadual de Montana emitiu uma licitação de marca específica para um gerador de forma de onda arbitrária Keysight M8196A de 92 GSa/s, com propostas com prazo até 13 de fevereiro de 2026.

- Setembro de 2025: A GW Instek apresentou a série de fontes de alimentação GPP-1000 com geração de forma de onda arbitrária integrada para bancadas de teste abaixo de USD 5.000.

Escopo do Relatório Global do Mercado de Gerador de Forma de Onda Arbitrária

O Mercado de Gerador de Forma de Onda Arbitrária compreende entidades que projetam e fornecem instrumentos eletrônicos avançados capazes de gerar formas de onda elétricas definidas pelo usuário com alta precisão. Esses dispositivos são amplamente utilizados em pesquisa e desenvolvimento, telecomunicações, aeroespacial, defesa, teste de equipamentos médicos e fabricação de semicondutores, onde a simulação e a validação de sinais complexos são essenciais.

O Relatório do Mercado de Gerador de Forma de Onda Arbitrária é Segmentado por Tecnologia (AWG de Síntese Digital Direta, AWG de Clock Variável, AWG Combinado), Produto (Canal Único, Canal Duplo), Faixa de Frequência (Até 1 GHz, Acima de 1 GHz a 5 GHz, Acima de 5 GHz), Indústria do Usuário Final (TI e Telecomunicações, Aeroespacial e Defesa, Eletrônicos e Semicondutores, Automotivo, Saúde, Educação e Outras Indústrias do Usuário Final), e Geografia (América do Norte, Europa, América do Sul, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| AWG de Síntese Digital Direta |

| AWG de Clock Variável |

| AWG Combinado |

| Canal Único |

| Canal Duplo |

| Até 1 GHz |

| Acima de 1 GHz a 5 GHz |

| Acima de 5 GHz |

| TI e Telecomunicações |

| Aeroespacial e Defesa |

| Eletrônicos e Semicondutores |

| Automotivo |

| Saúde |

| Educação e Outras Indústrias do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Kuwait | |

| Bahrein | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Tecnologia | AWG de Síntese Digital Direta | |

| AWG de Clock Variável | ||

| AWG Combinado | ||

| Por Produto | Canal Único | |

| Canal Duplo | ||

| Por Faixa de Frequência | Até 1 GHz | |

| Acima de 1 GHz a 5 GHz | ||

| Acima de 5 GHz | ||

| Por Indústria do Usuário Final | TI e Telecomunicações | |

| Aeroespacial e Defesa | ||

| Eletrônicos e Semicondutores | ||

| Automotivo | ||

| Saúde | ||

| Educação e Outras Indústrias do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Kuwait | ||

| Bahrein | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de gerador de forma de onda arbitrária?

O mercado de gerador de forma de onda arbitrária foi avaliado em USD 0,64 bilhão em 2026, de acordo com a Mordor Intelligence.

Com que velocidade o mercado crescerá nos próximos cinco anos?

Entre 2026 e 2031, o mercado está projetado para registrar um CAGR de 9,42%, impulsionado por testes de 6G, expansões de computação quântica e adoção de radar em ondas milimétricas.

Qual segmento de tecnologia detém a maior participação de receita?

As plataformas de síntese digital direta lideraram com 55,22% da participação de receita em 2025, graças ao controle de fase determinístico e à alta faixa dinâmica livre de espúrios.

Qual região gera a maior demanda por geradores de forma de onda arbitrária?

A América do Norte manteve a liderança com 36,82% da participação de receita em 2025, impulsionada pela aquisição aeroespacial e de defesa e pelos laboratórios de teste de computação quântica.

Qual indústria do usuário final está se expandindo mais rapidamente?

Os laboratórios de computação quântica estão previstos para registrar um CAGR de 10,45% até 2031, à medida que as contagens de qubits e os requisitos de canais crescem rapidamente.

Quem são os três principais participantes do mercado?

Keysight Technologies, Tektronix e Rohde and Schwarz controlaram coletivamente cerca de 60% da receita em 2025.

Página atualizada pela última vez em: