Tamanho e Participação do Mercado de Geradores de Sinal

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.34% CAGR |

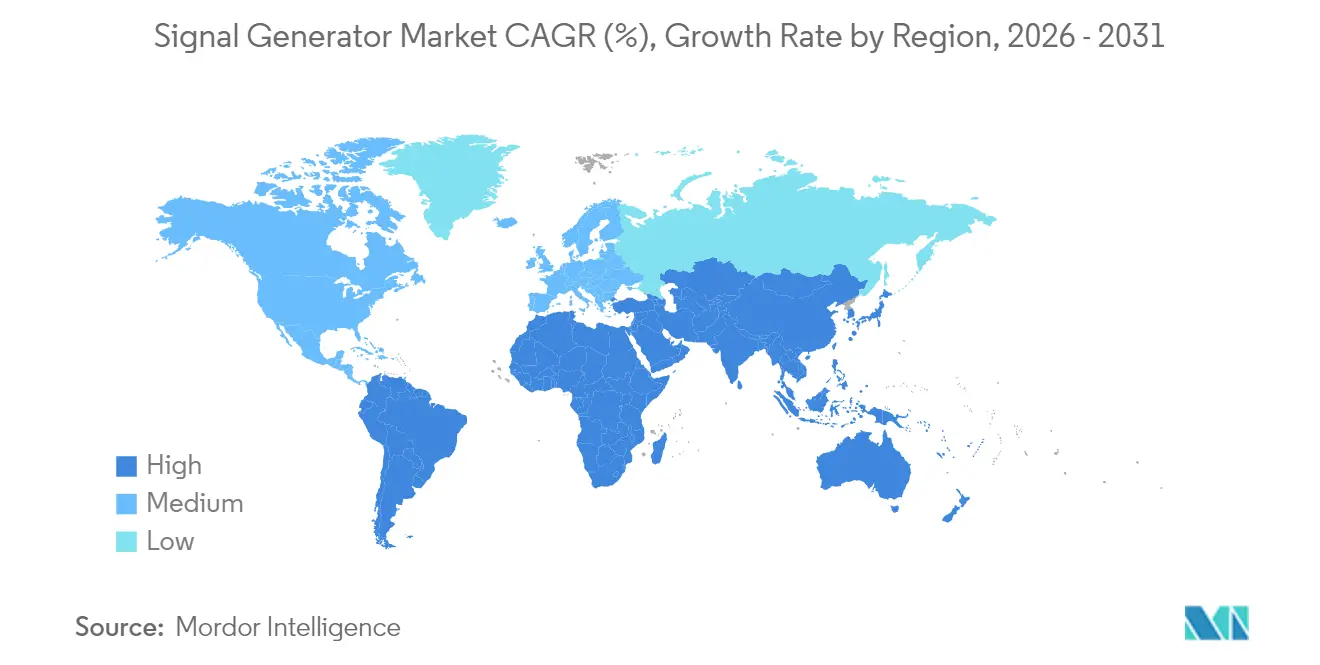

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Geradores de Sinal pela Mordor Intelligence

O tamanho do mercado de geradores de sinal em 2026 é estimado em USD 1,89 bilhão, crescendo a partir do valor de 2025 de USD 1,79 bilhão, com projeções para 2031 indicando USD 2,45 bilhões, crescendo a um CAGR de 5,34% no período 2026-2031. Essa trajetória reflete a transição do setor dos tradicionais testes de RF para a validação de infraestrutura 5G de alta exigência, prototipagem de radar automotivo em mmWave e pesquisas iniciais em computação quântica, todos os quais impõem requisitos mais rigorosos de ruído de fase, largura de banda e ajuste de frequência aos instrumentos de próxima geração. As crescentes vendas de equipamentos para fabricação de wafers, que atingiram USD 113 bilhões em 2024, elevaram os gastos com equipamentos de teste de precisão, enquanto o plano da China de superar 4,5 milhões de estações-base 5G em 2025 amplificou a demanda por geradores nas faixas sub-6 GHz e mmWave na Ásia. A América do Norte manteve a liderança por meio de modernizações de radar aeroespacial e de defesa (A&D), enquanto a Ásia-Pacífico registrou o crescimento mais rápido, com Taiwan e Coreia do Sul expandindo a capacidade de teste de semicondutores.

Principais Conclusões do Relatório

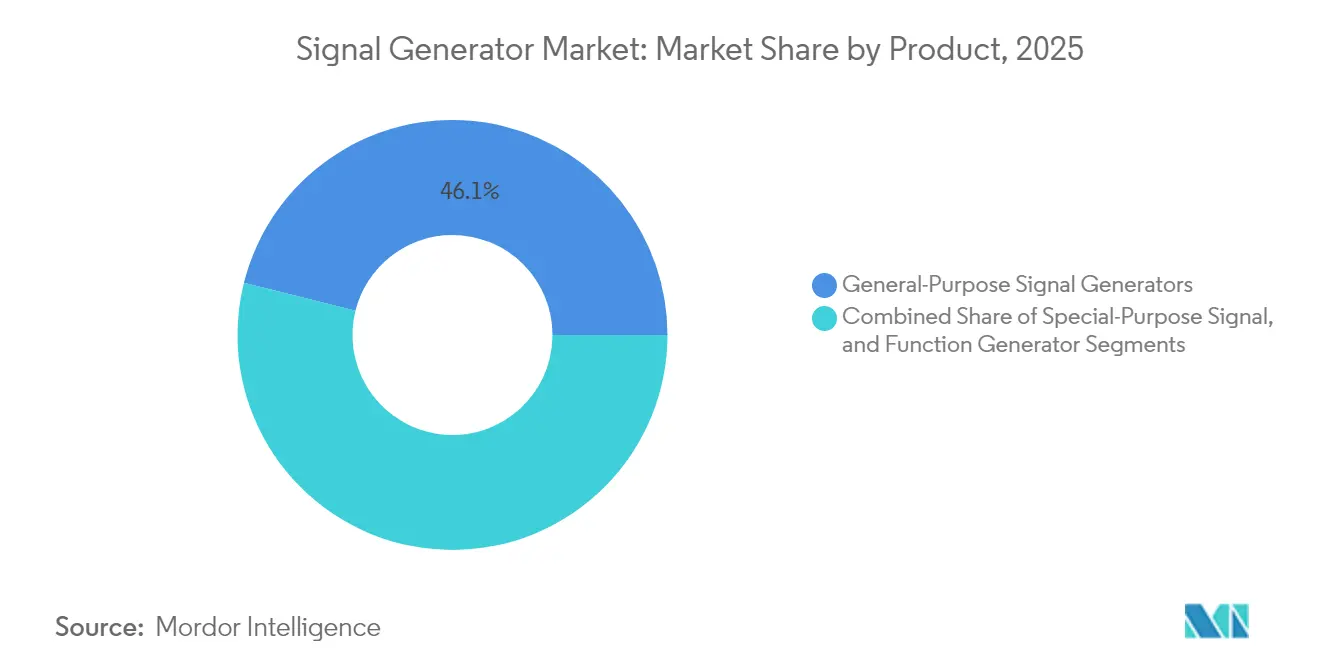

- Por tipo de produto, os instrumentos de uso geral lideraram com 46,10% da participação no mercado de geradores de sinal em 2025, enquanto as unidades de vetor/forma de onda arbitrária têm projeção de crescimento a um CAGR de 6,85% até 2031.

- Por faixa de frequência, a faixa de 3–6 GHz representou 33,70% do tamanho do mercado de geradores de sinal em 2025; o segmento acima de 12 GHz está no caminho para um CAGR de 9,12% até 2031.

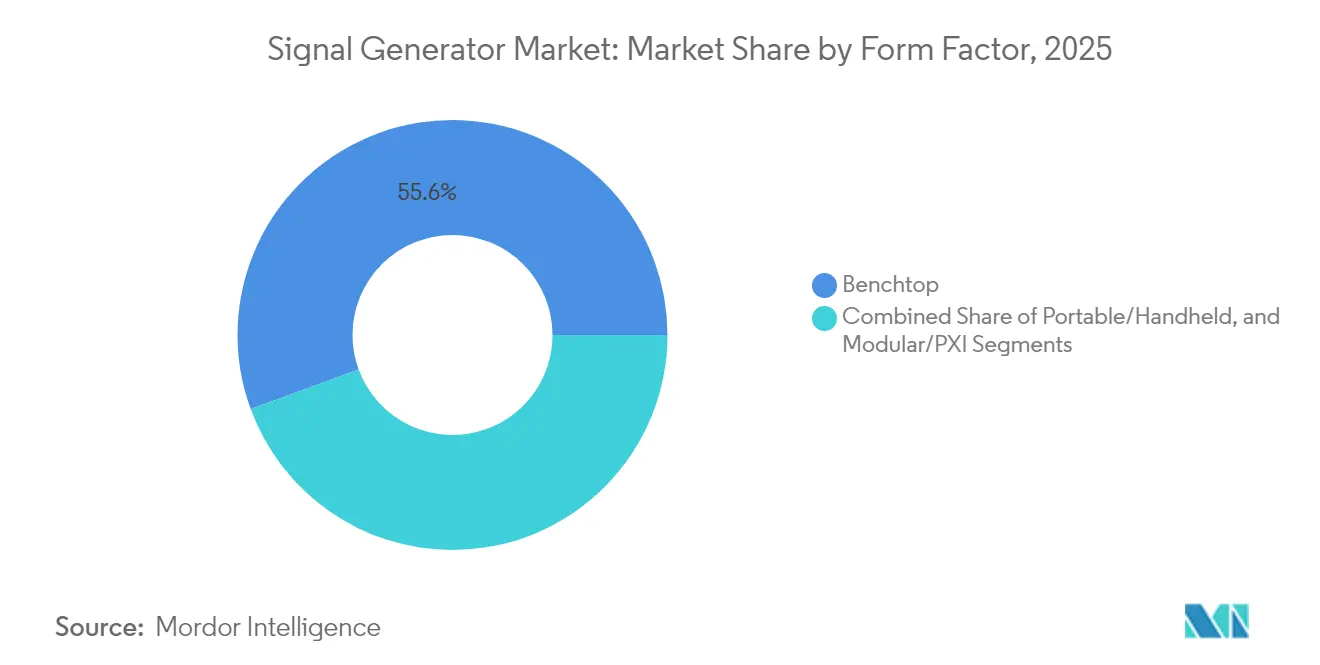

- Por fator de forma, os equipamentos de bancada detinham 55,60% de participação no tamanho do mercado de geradores de sinal em 2025, enquanto as soluções PXI/modulares apresentam a perspectiva de CAGR mais forte, de 7,76%.

- Por tecnologia, o 4G LTE comandou 36,60% da participação no mercado de geradores de sinal em 2025; o 5G NR avança a um CAGR de 10,05% até 2031.

- Por aplicação, os fluxos de trabalho de projeto capturaram 32,80% do tamanho do mercado de geradores de sinal em 2025, mas o segmento de testes está se encaminhando para um CAGR de 8,34%.

- Por usuário final, as telecomunicações lideraram com 41,00% de participação em 2025; o setor automotivo é o segmento vertical de crescimento mais rápido, com CAGR de 5,61% até 2031.

- Por geografia, a América do Norte representou 32,10% da receita em 2025, enquanto a Ásia-Pacífico está se expandindo a um CAGR de 6,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Geradores de Sinal

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Implantação acelerada de estações-base 5G | +1.2% | Núcleo Ásia-Pacífico, com extensão para América do Norte e UE | Médio prazo (2-4 anos) |

| Programas de modernização de radar em A&D | +0.8% | América do Norte, UE secundária | Longo prazo (≥ 4 anos) |

| Prototipagem de radar automotivo em mmWave | +0.7% | Núcleo Europa, polos automotivos globais | Médio prazo (2-4 anos) |

| Expansões de capacidade de teste de semicondutores | +0.9% | Ásia-Pacífico, exportações mundiais | Curto prazo (≤ 2 anos) |

| Centros de pesquisa em computação quântica | +0.3% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fabricação de pequenos satélites no Oriente Médio | +0.4% | Oriente Médio, exportação de satélites | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Implantação Acelerada de Estações-Base 5G na Ásia Exigindo Geradores de Sinal Vetorial de Alta Frequência

A China espera mais de 4,5 milhões de estações-base 5G ativas em 2025, em comparação com 4,19 milhões em 2024, obrigando as operadoras a adquirir unidades vetoriais multicanal que validam formas de onda sub-6 GHz e mmWave com estreita coerência de fase. Cada local requer vários geradores para conformidade de RF, e o efeito cascata já se estende à Índia e ao Sudeste Asiático, que estão acelerando os ensaios de open-RAN. As verificações de MIMO e beamforming exigem larguras de banda de modulação mais amplas, impulsionando modelos premium que cobrem 3,5–28 GHz. O backhaul de micro-ondas, utilizado por 60% dos locais de células, impulsiona compras adicionais de fontes de alta frequência. Consequentemente, a Ásia-Pacífico está moldando a curva de demanda do mercado de geradores de sinal até o médio prazo.

Programas de Modernização de Radar em A&D na América do Norte Impulsionam a Demanda por Geradores Acima de 18 GHz

O Departamento de Defesa dos EUA financia retrofits AESA baseados em GaN, levando os contratantes a adquirir geradores capazes de emular cenários de ameaça de 8–54 GHz.[1]Matthew Funaiole et al., "The Need to De-Risk Gallium Material Supply Chains," Center for Strategic & International Studies, csis.org A série VXG da Keysight, que transmite formas de onda multicanal coerentes de até 54 GHz, exemplifica o novo padrão de referência. Composta por exercícios de red-team de guerra eletrônica e mandatos de fornecimento doméstico, a demanda por fontes de ruído de fase ultrabaixo persistirá na próxima década, elevando incrementalmente o crescimento do mercado de geradores de sinal.

Prototipagem de Radar Automotivo em mmWave por Fornecedores Europeus de Nível 1 Impulsiona as Vendas de Geradores de Forma de Onda Arbitrária Multicanal

Os fornecedores europeus que estão migrando de radares ADAS de 24 GHz para 77-81 GHz precisam de geradores de forma de onda arbitrária com alinhamento de temporização em nível de nanossegundos para simulação HIL. Cada veículo de luxo pode abrigar até 12 sensores de radar, ampliando os requisitos de bancada de teste. A conformidade europeia para mitigação de interferência exige ainda saídas de espectro limpo, acentuando a adoção de plataformas multicanal de 79 GHz. À medida que a eletrificação da frota escala, os volumes de sensores de radar aumentam, consolidando o momentum de médio prazo para o mercado de geradores de sinal.

Expansões da Capacidade de Teste de Semicondutores em Taiwan e na Coreia do Sul Impulsionam Unidades Modulares PXI

As fábricas taiwanesas e coreanas planejam desembolsos combinados de USD 54,3 bilhões em equipamentos de 300 mm até 2027. As casas de teste, portanto, instalam fontes de sinal PXI que se sincronizam em centenas de locais de DUT para caracterizações de alto rendimento. A MPI Corporation já reporta visibilidade de pedidos de três anos, alimentada por silício para cargas de trabalho de IA. O pico de curto prazo na demanda por plataformas modulares se filtra globalmente via exportações de equipamentos, proporcionando um impulso imediato ao mercado de geradores de sinal.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Unidades de bancada chinesas de nível básico corroendo preços | −0.6% | Núcleo América do Sul, efeito global | Curto prazo (≤ 2 anos) |

| Escassez de GaAs/MMIC atrasando entregas | −0.8% | Europa primariamente, extensão global | Médio prazo (2-4 anos) |

| Normas de emissão eletromagnética da UE | −0.4% | Europa, impacto nas exportações | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra especializada em testes de RF | −0.3% | África e Oceania | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Unidades de Bancada Chinesas de Nível Básico Corroendo Preços na América Latina

Os fornecedores chineses aproveitam a normalização da cadeia de fornecimento pós-COVID para comercializar geradores de 6 GHz com preços 30–40% inferiores aos das marcas ocidentais, especialmente na América do Sul, sensível a preços.[2]Frank Cavallaro, "What to Expect in the 2025 Semiconductor Supply Chain," sdcexec.com A disponibilidade de componentes lhes confere alavancagem de custos, pressionando os players estabelecidos a defender margens ou migrar para segmentos superiores. O desconto resultante reduz os preços médios de venda, diminuindo o crescimento de receita de curto prazo para o mercado de geradores de sinal.

Escassez de GaAs/MMIC Atrasando Entregas Europeias

As restrições à exportação de gálio por Pequim afetam 98% do fornecimento global, estendendo os prazos de entrega de MMIC de 16 para 30 semanas para os fabricantes europeus. A aquisição da OMMIC pela MACOM busca localizar o fornecimento de wafers, mas a aceleração da produção demanda 18–24 meses. Escassez prolongada representa risco de diferimento de pedidos e, por extensão, prejudica o mercado de geradores de sinal no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Dominância de Uso Geral em Meio à Inovação Vetorial

Os instrumentos de uso geral representaram 46,10% da receita de 2025, evidenciando sua versatilidade em educação de RF, resolução de problemas e protocolos sem fio legados. No entanto, as unidades vetoriais e de forma de onda arbitrária, impulsionadas pelas numerologias complexas do 5G NR, registrarão um CAGR de 6,85% e reduzirão progressivamente a diferença. O tamanho do mercado de geradores de sinal para produtos vetoriais está definido para superar os equipamentos convencionais à medida que as arquiteturas de dois chassis cedem lugar a moduladores I/Q integrados. Os líderes de segmento agora incorporam conversão digital para cima e cadeias de RF de ampla largura de banda para abranger sub-GHz a 40 GHz, permitindo que um único chassis substitua vários modelos legados.

Movimentos definidos por software, como o SMW200A da Rohde & Schwarz, que adiciona amplificadores mmWave por meio de cabeças plug-in, permitem atualizações em direção ao terahertz sem renovação total de capital. Os geradores de função mantêm um nicho na academia, embora a redução nas diferenças de preço incentive os laboratórios a adquirir geradores de forma de onda arbitrária de nível básico. Em toda a P&D de OEM, dois fatores — tempo de lançamento no mercado e redução do espaço em rack — sustentam a demanda por bancadas híbridas de geração e análise, reafirmando o prêmio pela precisão e pureza espectral no mercado de geradores de sinal.

Por Faixa de Frequência: Aceleração em mmWave Além das Faixas Tradicionais

O bloco de 3–6 GHz entregou 33,70% do faturamento de 2025 por meio de casos de uso de 5G sub-6 GHz, Wi-Fi 6E e IoT industrial. No entanto, o radar automotivo, o backhaul 5G em mmWave e os uplinks de satélite impulsionam frequências acima de 12 GHz a um CAGR de 9,12%. As arquiteturas de caminho duplo cobrindo de CC a 44 GHz comprimem vários instrumentos em um único, simplificando as cadeias de calibração.

Técnicas fotônicas — demonstradas pelas fontes de THz sintonizáveis de ultraestabilidade da Rohde & Schwarz — estendem as referências internas muito além de 100 GHz, um pré-requisito para ensaios de 6G. Os front-ends de GaN mitigam a queda de potência de saída, embora as restrições de gálio pairem. À medida que os instrumentos flexionam larguras de banda instantâneas mais amplas, a segmentação tradicional baseada em faixas se dissolve, mas os orçamentos de aquisição ainda referenciam pontos de corte históricos, preservando a clareza na alocação de gastos no mercado de geradores de sinal.

Por Fator de Forma: Resiliência dos Equipamentos de Bancada Apesar do Crescimento Modular

Os sistemas de bancada mantiveram 55,60% de participação em 2025 graças a interfaces gráficas de usuário intuitivas, controles locais e rápida reconfiguração de bancada. Laboratórios de ensino e startups em estágio inicial continuam a preferir unidades independentes em vez de módulos integrados ao sistema. Ainda assim, os cartões PXI se expandirão a um CAGR de 7,76% à medida que as linhas de fábricas, a montagem de front-end de RF e o teste de produção em nível de placa buscam fontes multicanal sincronizadas. O tamanho do mercado de geradores de sinal para slots PXI está, portanto, estreitamente vinculado aos ciclos de capex de semicondutores.

Os fornecedores agora oferecem controle remoto via web e licenciamento em nuvem para modelos de bancada, turvando as fronteiras com a automação em rack. Em contrapartida, a demanda por dispositivos handheld permanece nichada — técnicos de campo para gateways de satélite ou fábricas de pequenos satélites exigem portabilidade, mas aceitam especificações mais restritas. Para OEMs globais, frotas mistas de bancada para P&D e PXI para produção atingem o equilíbrio ideal entre CAPEX e throughput.

Por Tecnologia: Aceleração do 5G NR em Meio à Persistência do 4G

O 4G LTE representou 36,60% da receita de 2025, pois muitos mercados emergentes ainda expandem a cobertura LTE e implantações de IoT Cat-M. Não obstante, o 5G NR crescerá 10,05% ao ano à medida que as operadoras ativam núcleos autônomos, agregação de portadora em faixa média e wireless fixo em mmWave. Os instrumentos devem replicar larguras de banda instantâneas de 400 MHz, 1024-QAM e coexistência de FR1/FR2 em uma plataforma unificada, reformulando as especificações dos clientes.

As alianças de pesquisa entre Rohde & Schwarz e Qualcomm, validando links FR3 de 13 GHz, marcam um passo em direção ao 6G, levando os fornecedores a pré-instalar caminhos D/A de ultra-largura de banda. O legado 2G/3G, que exige simples modulação GMSK, permanece rentável apenas em peças de pós-venda. Ao longo da década, a convergência tecnológica com Wi-Fi 7 e perfis de detecção por radar — características dos conceitos ISAC do 6G — complicará ainda mais os roteiros, mas ancoram o potencial de crescimento para o mercado mais amplo de geradores de sinal.

Por Aplicação: Aumento nos Testes Impulsiona a Evolução do Mercado

As bancadas de projeto capturaram 32,80% dos gastos de 2025, mas as verificações regulatórias, de segurança e de interoperabilidade tornam a fase de testes a aplicação de crescimento mais rápido, com um CAGR de 8,34%. Os instrumentos devem lidar com scripts de conformidade, máscaras de limite automatizadas e comutação de alto throughput, particularmente para as linhas de produção ADAS de 77–81 GHz.

A sondagem em nível de wafer utiliza fontes PXI para varreduras de rede vetorial dentro de câmaras térmicas, vinculando diretamente as perdas de rendimento a lacunas na fidelidade do sinal. Enquanto isso, a resolução de problemas no local migra para dispositivos handheld conectados à nuvem que transmitem dados IQ para diagnóstico remoto. Cada nó expande as receitas recorrentes de software, melhorando a proposta de valor dos SKUs premium no mercado de geradores de sinal.

Por Setor do Usuário Final: Liderança das Telecomunicações em Meio à Aceleração Automotiva

As telecomunicações mantiveram uma participação de receita de 41,00% em 2025, impulsionadas pela densificação, refarming de espectro e a adoção de laboratórios de conformidade open-RAN. No entanto, a eletrônica automotiva registrará um CAGR de 5,61%, alimentada por radar de alta resolução, V2X e EMC de trem de força de veículos elétricos. Os fornecedores de nível 1 de ADAS exigem chirps multi-gigahertz sincronizados com repetibilidade de fase em micro-radianos, forçando-os a especificar geradores de forma de onda arbitrária premium.

Os clientes de A&D buscam emissores múltiplos coerentes acima de 40 GHz para cenários de guerra eletrônica, enquanto os laboratórios de computação quântica buscam referências de jitter sub-100 fs em portadoras de micro-ondas de 4-12 GHz. Educação e saúde mantêm demanda nichada; os OEMs de dispositivos de imagem médica validam pré-amplificadores de ultrassom ou MRI. As universidades espelham os currículos emergentes de sub-THz para 6G. De forma ampla, a profundidade e a cadência de testes de cada segmento vertical ditam sua atração proporcional no mercado de geradores de sinal.

Análise Geográfica

A América do Norte deteve 32,10% da receita de 2025, impulsionada pelo persistente financiamento em A&D e pelos primeiros lançamentos de 5G. Os orçamentos federais dos EUA apoiam modernizações de radar, enquanto os clusters quânticos canadenses adquirem equipamentos de ruído de fase ultrabaixo para experimentos com qubits supercondutores. As preferências por fornecimento doméstico decorrentes dos regimes tarifários favorecem os fornecedores locais, preservando os preços premium.

A Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 6,18% até 2031. O anúncio da China de 4,5 milhões de sites macro 5G ativos em 2025 garante volume sustentado de geradores vetoriais sub-6 GHz. Taiwan e Coreia do Sul vão investir coletivamente mais de USD 54 bilhões em fábricas de 300 mm até 2027, o que expandirá continuamente as instalações de slots PXI. Os créditos fiscais governamentais catalisam clusters locais de cadeia de fornecimento, reforçando um ciclo virtuoso para o mercado de geradores de sinal.

A Europa registra crescimento estável, porém mais lento. A P&D de radar automotivo em Stuttgart, Munique e Gotemburgo ancora a demanda de alta frequência, enquanto normas mais rígidas de emissão eletromagnética aumentam a complexidade dos testes para saídas acima de 20 dBm. A escassez de gálio, no entanto, representa risco de atrasos nas entregas de modelos de 40+ GHz até que as linhas de wafer locais entrem em operação, amortecendo marginalmente o tamanho do mercado regional de geradores de sinal. O Oriente Médio e a África, embora atualmente pequenos, investem em fábricas soberanas de pequenos satélites; as fontes de RF portáteis acompanham os testes de montagem e de local de lançamento, oferecendo potencial de crescimento quando a cadência de lançamentos se acelerar.

Cenário Competitivo

A consolidação do setor escalou em 2024-25: a aquisição da Spirent por USD 1,46 bilhão pela Keysight e a compra da National Instruments pela Emerson por USD 8,2 bilhões ampliaram os portfólios de geração pura para pilhas completas de projeto-verificação-otimização. Tal plataforma incorpora camadas de software comuns que orquestram funções de fonte de sinal, analisador, chave e fonte de alimentação em bancada e PXI, fidelizando clientes e elevando os custos de troca.

A diferenciação tecnológica concentra-se em ruído de fase, planicidade de saída e largura de banda instantânea. A Rohde & Schwarz avança com vetores de terahertz baseados em fotônica, enquanto o Rubídio analógico de 70 GHz da Anritsu se concentra em níveis de spur ultralimpos. Enquanto isso, os entrantes chineses de baixo custo capturam compradores de primeira vez em mercados emergentes com bancadas de 6 GHz abaixo de USD 3.000, fragmentando o segmento de baixo valor. As marcas estabelecidas respondem por meio de passaportes de serviço, centros de calibração e firmware baseado em assinatura que desbloqueia futuras faixas, viabilizando a monetização ao longo do ciclo de vida.

Oportunidades de espaço em branco surgem nas cadeias de leitura de computação quântica, onde -135 dBc/Hz a 10 kHz de offset é obrigatório, e em rigs de conformidade O-RAN que precisam de fontes multiporta alinhadas em fase acima de 7 GHz. Os fornecedores que investem em cancelamento modular de ruído de fase e algoritmos de teste de pré-distorção digital (DPD) estão melhor posicionados para monetizar esses nós de crescimento. Em geral, escala, software e pureza espectral definem a vantagem competitiva no mercado de geradores de sinal em evolução.

Líderes do Setor de Geradores de Sinal

Keysight Technologies Inc.

Rohde & Schwarz GmbH & Co KG

National Instruments Corporation

Teledyne Technologies Incorporated

Anritsu Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A testadora taiwanesa MPI Corp. reportou visibilidade de pedidos de três anos vinculada à demanda por silício de IA e utilização plena da capacidade.

- Maio de 2025: Rohde & Schwarz e Qualcomm validaram o 5G NR a 13 GHz (FR3 proposto) utilizando o testador de caixa única CMX500.

- Abril de 2025: A China atingiu 4,4 milhões de estações-base 5G e estabeleceu uma meta de 4,5 milhões para 2025.

- Março de 2025: A Keysight concluiu sua aquisição da Spirent e desinvestiu o negócio HSE da Spirent para a VIAVI.

Escopo do Relatório Global do Mercado de Geradores de Sinal

Um gerador de sinal é um instrumento de teste eletrônico que gera formas de onda repetitivas ou não repetitivas. Os geradores de sinal de todos os tipos são geralmente utilizados para projetar, fabricar, prestar serviço e reparar dispositivos eletrônicos.

O Mercado de Geradores de Sinal é Segmentado por Produto (Gerador de Sinal de Uso Geral, Gerador de Sinal de Uso Especial e Gerador de Função), Tecnologia (2G, 3G e 5G - 4G), Aplicação (Projeto, Teste, Fabricação, Resolução de Problemas e Reparo), Setor do Usuário Final (Telecomunicações, Aeroespacial e Defesa, Automotivo, Fabricação de Eletrônicos e Saúde) e Geografia.

| Gerador de Sinal de Uso Geral | Gerador de Sinal de RF |

| Gerador de Sinal de Micro-ondas | |

| Gerador de Forma de Onda Arbitrária | |

| Gerador de Sinal de Uso Especial | Gerador de Sinal de Vídeo |

| Gerador de Sinal de Áudio | |

| Gerador de Tom | |

| Gerador de Função | Gerador de Função Analógico |

| Gerador de Função Digital | |

| Gerador de Função de Varredura |

| Menos de 3 GHz |

| 3-6 GHz |

| 6-12 GHz |

| Acima de 12 GHz (mmWave) |

| Bancada |

| Portátil/Handheld |

| Modular/PXI |

| 2G (GSM, CDMA) |

| 3G (W-CDMA, CDMA2000) |

| 4G (LTE, WiMAX) |

| 5G NR |

| Projeto |

| Teste |

| Fabricação |

| Certificação |

| Resolução de Problemas |

| Reparo |

| Telecomunicações |

| Aeroespacial e Defesa |

| Automotivo |

| Fabricação de Eletrônicos e Semicondutores |

| Saúde/Dispositivos Médicos |

| Educação e Pesquisa |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos (Dinamarca, Suécia, Noruega, Finlândia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Produto | Gerador de Sinal de Uso Geral | Gerador de Sinal de RF | |

| Gerador de Sinal de Micro-ondas | |||

| Gerador de Forma de Onda Arbitrária | |||

| Gerador de Sinal de Uso Especial | Gerador de Sinal de Vídeo | ||

| Gerador de Sinal de Áudio | |||

| Gerador de Tom | |||

| Gerador de Função | Gerador de Função Analógico | ||

| Gerador de Função Digital | |||

| Gerador de Função de Varredura | |||

| Por Faixa de Frequência | Menos de 3 GHz | ||

| 3-6 GHz | |||

| 6-12 GHz | |||

| Acima de 12 GHz (mmWave) | |||

| Por Fator de Forma | Bancada | ||

| Portátil/Handheld | |||

| Modular/PXI | |||

| Por Tecnologia | 2G (GSM, CDMA) | ||

| 3G (W-CDMA, CDMA2000) | |||

| 4G (LTE, WiMAX) | |||

| 5G NR | |||

| Por Aplicação | Projeto | ||

| Teste | |||

| Fabricação | |||

| Certificação | |||

| Resolução de Problemas | |||

| Reparo | |||

| Por Setor do Usuário Final | Telecomunicações | ||

| Aeroespacial e Defesa | |||

| Automotivo | |||

| Fabricação de Eletrônicos e Semicondutores | |||

| Saúde/Dispositivos Médicos | |||

| Educação e Pesquisa | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Nórdicos (Dinamarca, Suécia, Noruega, Finlândia) | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Sudeste Asiático | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de geradores de sinal?

Em 2026, o tamanho do mercado de geradores de sinal é de USD 1,89 bilhão.

Com que velocidade o mercado crescerá nos próximos cinco anos?

A receita tem projeção de crescimento a um CAGR de 5,34%, atingindo USD 2,45 bilhões até 2031.

Qual região se expandirá mais rapidamente?

A Ásia-Pacífico apresenta o maior CAGR de 6,18%, impulsionada por implantações de 5G em larga escala e investimentos em fábricas de semicondutores.

Qual categoria de produto está ganhando momentum?

Os geradores vetoriais e de forma de onda arbitrária registrarão um CAGR de 6,85% à medida que as aplicações de 5G, radar e computação quântica demandam modulação complexa.

Página atualizada pela última vez em: