Tamanho e Participação do Mercado de Medição Óptica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

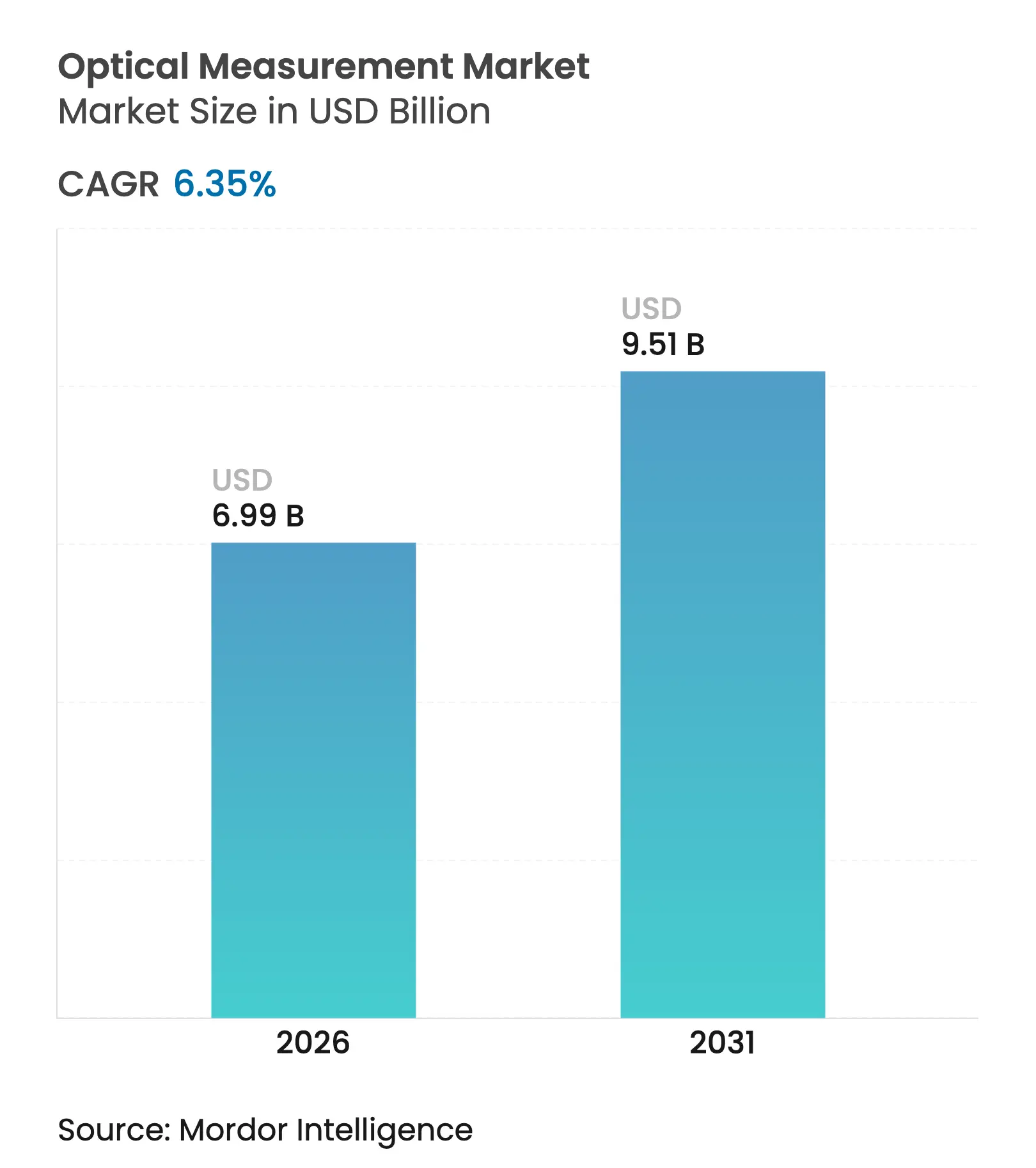

| Tamanho do Mercado (2026) | 6.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.35% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

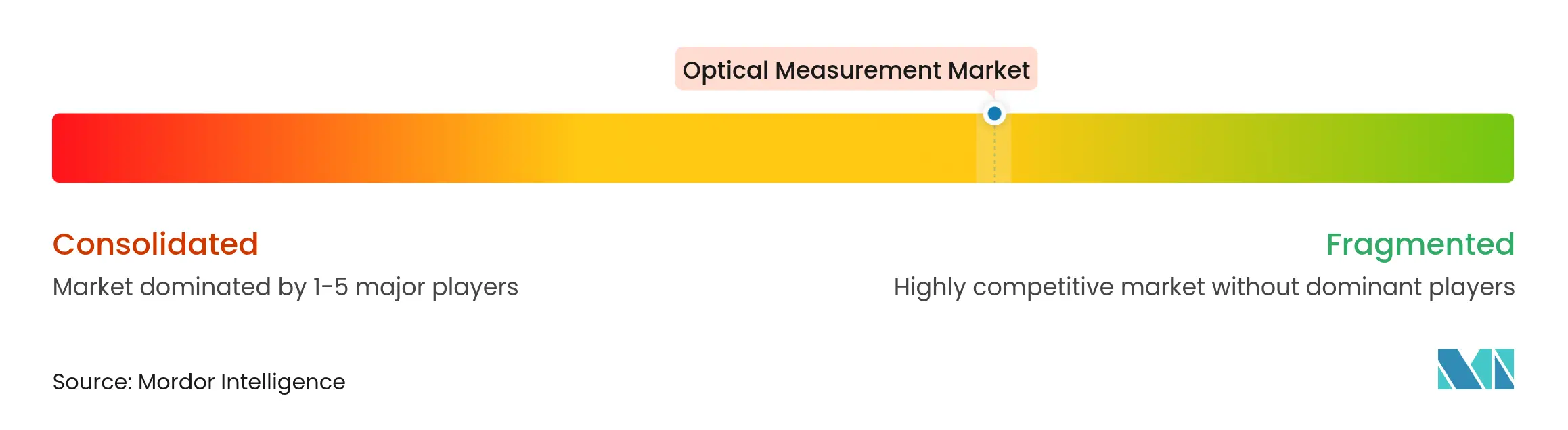

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medição Óptica por Mordor Intelligence

Espera-se que o tamanho do mercado de medição óptica cresça de USD 6,57 bilhões em 2025 para USD 6,99 bilhões em 2026 e está previsto para atingir USD 9,51 bilhões até 2031 a um CAGR de 6,35% no período 2026-2031. A trajetória de crescimento reflete a demanda crescente por metrologia em linha dentro de gigafábricas de baterias para veículos elétricos, requisitos de precisão sub-nanométrica em nós semicondutores cada vez menores e integração mais estreita de sensores ópticos com ecossistemas de fábricas inteligentes. As operações de manutenção aeroespacial estão migrando para a inspeção sem contato de fuselagens compostas, enquanto a miniaturização de implantes médicos impulsiona o uso mais amplo da interferometria de luz branca. A pressão competitiva está se intensificando à medida que as empresas buscam aquisições com alto teor tecnológico, e as restrições na cadeia de suprimentos de germânio e gálio continuam a elevar custos e prazos de entrega.

Principais Conclusões do Relatório

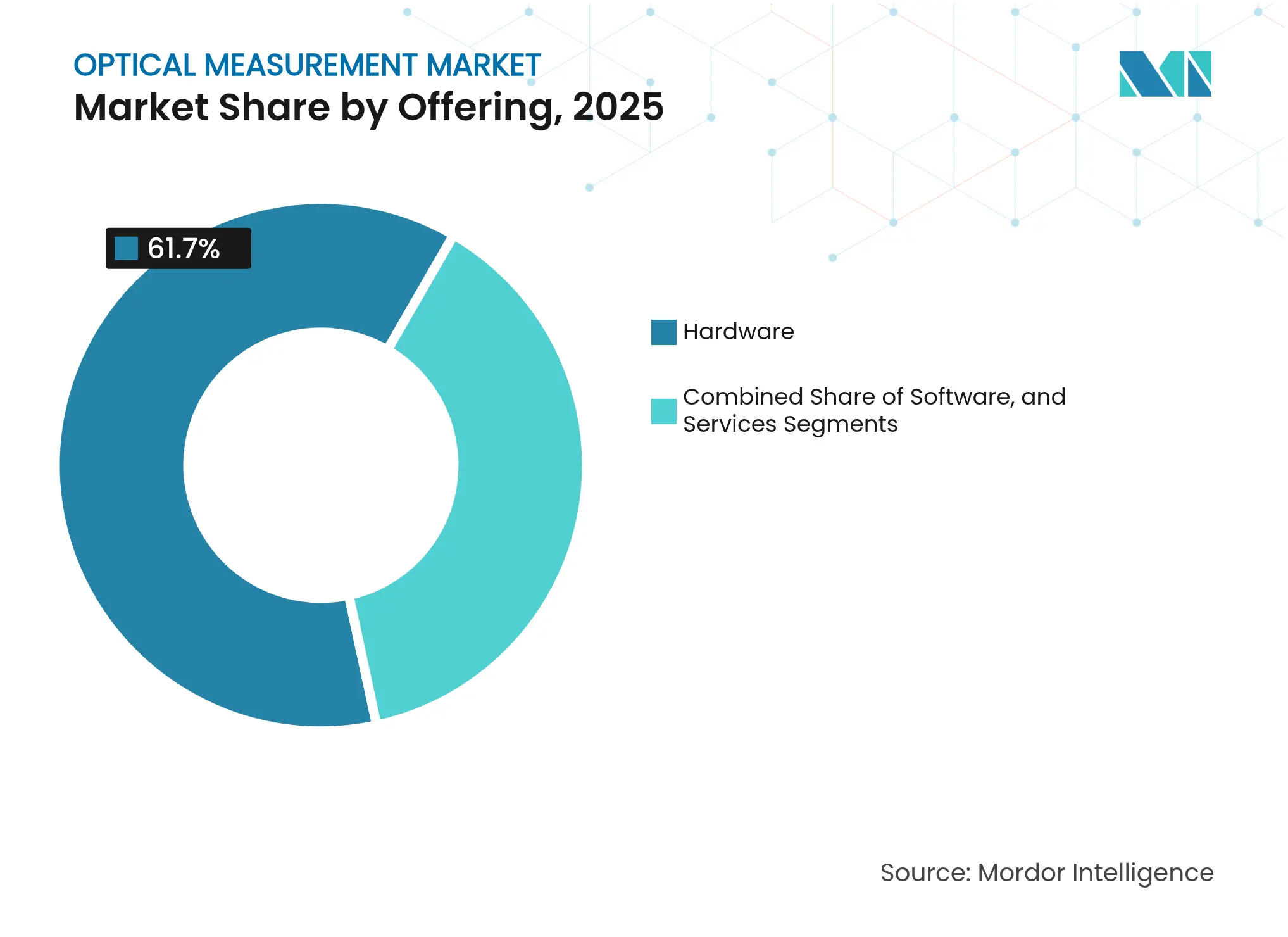

- Por oferta, o hardware dominou com 61,70% de participação na receita em 2025; as soluções de software estão previstas para registrar o maior CAGR de 6,62% até 2031.

- Por tipo de hardware, as máquinas de medição por coordenadas representaram 41,10% de participação no segmento de hardware em 2025, enquanto os digitalizadores e scanners ópticos devem crescer a um CAGR de 7,74% até 2031.

- Por usuário final, as aplicações automotivas detinham 25,20% do tamanho do mercado de medição óptica em 2025, enquanto o segmento de eletrônicos e semicondutores está no caminho para o CAGR mais rápido de 7,08% até 2031.

- Por dimensão, os sistemas 3D capturaram 69,80% do tamanho do mercado de medição óptica em 2025 e lideram o crescimento a um CAGR de 7,89% iopscience.iop.org.

- Por faixa de medição, a inspeção de componentes pequenos e médios assegurou 70,95% de participação no tamanho do mercado de medição óptica em 2025, enquanto os sistemas de grande volume (>1 m³) estão projetados para avançar a um CAGR de 6,78%

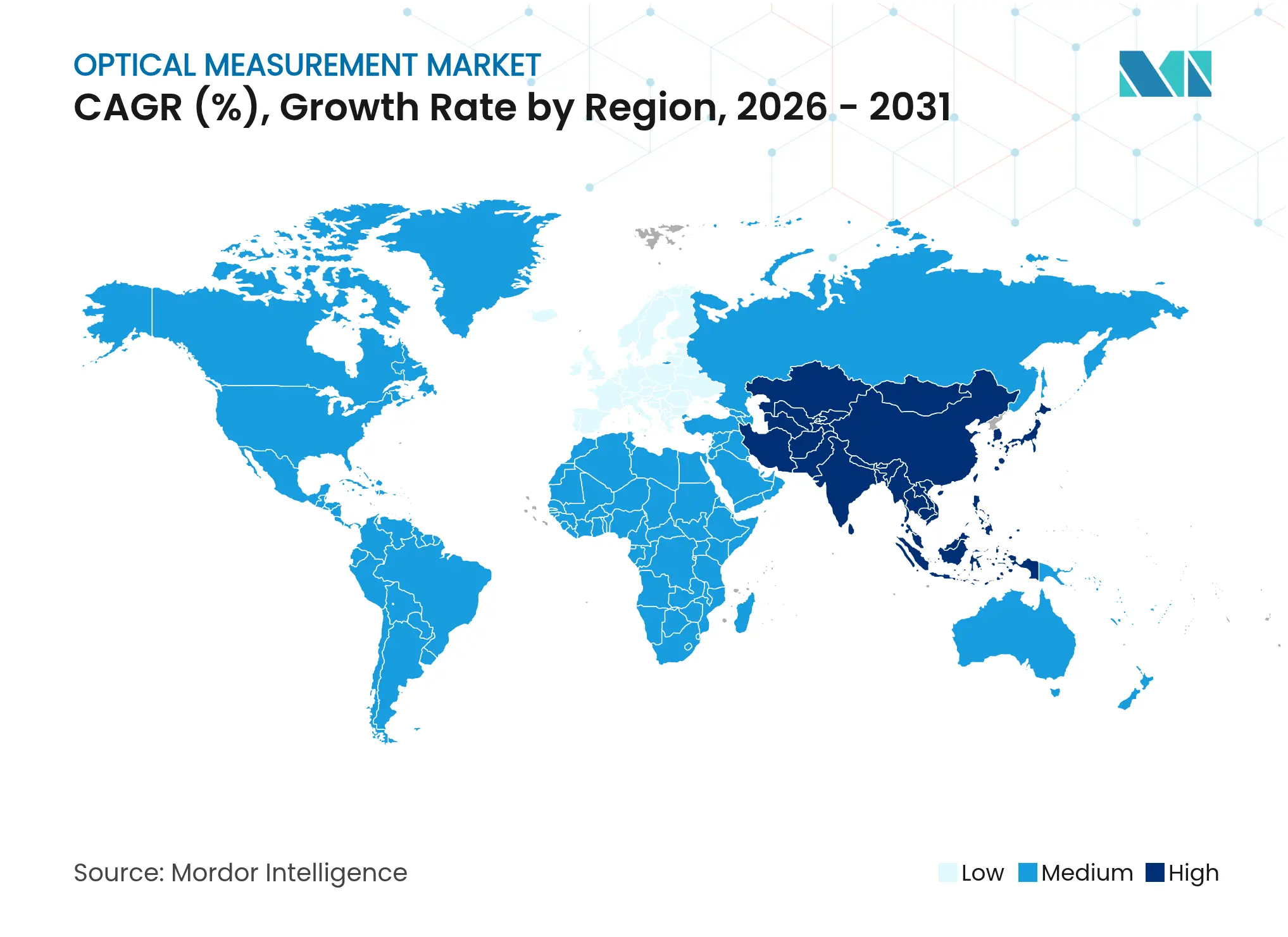

- Por geografia, a Ásia-Pacífico liderou com 37,80% da participação no mercado de medição óptica em 2025, enquanto está projetada para expandir a um CAGR de 6,97% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Medição Óptica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente de gigafábricas de baterias para veículos elétricos por metrologia óptica em linha | +1.2% | Núcleo Ásia-Pacífico, expansão para América do Norte | Médio prazo (2-4 anos) |

| Adoção de metrologia óptica em ciclos de qualidade de manufatura aditiva | +0.8% | Global, concentrado na América do Norte e UE | Longo prazo (≥4 anos) |

| Necessidades de precisão impulsionadas pela redução de nós em fábricas de semicondutores de front-end | +1.5% | Ásia-Pacífico, América do Norte, fábricas selecionadas na UE | Curto prazo (≤2 anos) |

| Migração da MRO aeroespacial para inspeção sem contato de fuselagens compostas | +0.6% | Núcleo América do Norte e UE, Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Miniaturização de implantes médicos elevando a interferometria de luz branca | +0.4% | Global, adoção antecipada na América do Norte e UE | Longo prazo (≥4 anos) |

| Integração com plataformas MES de fábricas inteligentes e gêmeos digitais | +0.9% | Global, avançado na Alemanha e no Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente de gigafábricas de baterias para veículos elétricos por metrologia óptica em linha (Ásia)

Investimentos globais de USD 195 bilhões em produção de baterias durante 2022-2023 estão impulsionando a implantação rápida de inspeção óptica de alta velocidade capaz de validar 240 contatos de estator em menos de 30 segundos, 100× mais rápido do que os métodos legados.[1]Modern Machine Shop, "Sistema de Inspeção de Precisão para Componentes de Veículos Elétricos," mmsonline.com O mercado industrial de laser chinês cresceu 10,2% para USD 15,9 bilhões em 2024, paralelamente ao uso mais intenso de medidores a laser em linhas de células de bateria. A análise de qualidade por tomografia computadorizada agora detecta sobreposição de ânodo e delaminação de forma não destrutiva, mitigando riscos de fuga térmica.

Adoção de metrologia óptica em ciclos de qualidade de manufatura aditiva

A transição da manufatura aditiva para a produção em série requer monitoramento topográfico 3D in situ para atingir metas de zero defeitos.[2]MDPI, "Monitoramento de Superfície 3D In Situ para Manufatura Aditiva," mdpi.com Os conjuntos de dados ópticos alimentam modelos de aprendizado de máquina que ajustam automaticamente as variáveis do processo, reduzindo o pós-processamento e o desperdício. Os scanners de luz estruturada fornecem precisão equivalente ao contato em peças fundidas por laser seletivo, enquanto as análises de moiré digital revelam uma lacuna de volume de 7% em relação ao CAD, ressaltando a importância da inspeção em malha fechada.

Necessidades de precisão impulsionadas pela redução de nós em fábricas de semicondutores de front-end

Os nós sub-2 nm forçam a precisão metrológica abaixo de 0,2 nm, promovendo técnicas híbridas que fundem múltiplos sensores.[3]SPIE Digital Library, "Metrologia Avançada para Nós Sub-2 nm," spiedigitallibrary.org Os renovados investimentos do Japão em capacidade de equipamentos para wafers destacam a transição da metrologia de planicidade óptica de ferramentas baseadas em capacitância para sistemas sem contato que eliminam a microcontaminação. Os interferômetros de luz branca mantêm o controle de topografia dentro dos processos TSV com repetibilidade alinhada a medidores de referência.

Migração da MRO aeroespacial para inspeção sem contato de fuselagens compostas

A reconstrução de sinal termográfico agora conclui verificações completas de fuselagem em 3-4 horas versus 10-14 horas anteriormente, reduzindo o tempo de inatividade enquanto detecta falhas subsuperficiais.[4]CompositesWorld, "Inovações em Termografia para Inspeção Não Destrutiva de Aeronaves," compositesworld.com Plataformas de varredura dinâmica combinadas com robótica aumentam a cobertura de nuvem de pontos em 18% em grandes peças de fuselagem. Sistemas portáteis como o LASLAT eliminam a desmontagem, permitindo inspeções na linha de voo.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial para scanners 3D de grande volume entre PMEs | −0.7% | Global, agudo em mercados emergentes | Curto prazo (≤2 anos) |

| Incerteza de medição em compósitos híbridos altamente reflexivos | −0.4% | Aeroespacial na América do Norte e UE, automotivo na APAC | Médio prazo (2-4 anos) |

| Ecossistema de software de metrologia fragmentado criando silos de dados | −0.5% | Global, locais com múltiplos fornecedores | Longo prazo (≥4 anos) |

| Volatilidade da cadeia de suprimentos em óptica de supercontinuum e UV | −0.6% | Global, aplicações de precisão | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX inicial para scanners 3D de grande volume entre PMEs

Sistemas como o ZEISS ATOS LRX, capaz de escanear áreas de 4 m² e capturar 2×12 milhões de pontos por quadro, frequentemente excedem os orçamentos anuais de equipamentos de pequenos fabricantes. Modelos de locação e medição como serviço oferecem alívio, mas carecem de integração profunda com células automatizadas, desacelerando a adoção mais ampla apesar dos esquemas de incentivo da Índia que encorajam a modernização.

Incerteza de medição em compósitos híbridos altamente reflexivos

Os métodos baseados em visão registram incerteza total de 2,4° a 4,6° em híbridos reflexivos TRICAP e TEPEX. Os microscópios confocais requerem calibração especializada para manter a rastreabilidade, enquanto as configurações óptico-táteis híbridas melhoram a precisão ao custo de maior complexidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: A Aceleração do Software Impulsiona a Integração do Ecossistema

O hardware dominou a receita com 61,70% de participação em 2025, refletindo a dependência contínua de máquinas de medição por coordenadas, digitalizadores ópticos, scanners e sistemas de visão para controle dimensional mordorintelligence.com. O software, embora menor, está crescendo mais rapidamente a um CAGR de 6,62% à medida que os fabricantes incorporam análises, IA e colaboração remota nos fluxos de trabalho. O mercado de medição óptica se beneficia de fornecedores que agrupam sensores com painéis de controle em nuvem que unificam dados de qualidade entre plantas

As máquinas de medição por coordenadas retiveram 41,10% da receita de hardware, apoiadas por modelos de ponte e pórtico para pacotes de baterias e estruturas aeroespaciais. Os digitalizadores e scanners ópticos lideram o crescimento a um CAGR de 7,74% à medida que a manufatura aditiva e a engenharia reversa proliferam. A convergência de hardware e software borra as fronteiras, com plataformas como o Mitutoyo MeasurLink 10.1 vinculando análises do Power BI a dados de inspeção. Os serviços — calibração, retrofit e treinamento — consolidam a fidelização de clientes e abrem fluxos de receita recorrente.

Por Dimensão: A Dominância da Medição 3D Reflete as Demandas de Complexidade

A inspeção tridimensional comandou 69,80% da participação no mercado de medição óptica em 2025, posição sustentada pela necessidade de capturar geometrias completas em menos configurações. Os sistemas 3D estão projetados para crescer a um CAGR de 7,89% até 2031 à medida que superfícies de forma livre, estruturas em treliça e montagens complexas se tornam comuns na produção de veículos elétricos e aeroespacial. As ferramentas bidimensionais permanecem essenciais para aplicações de painel plano e wafer.

Os avanços em perfiladores 3D multissensores empurram a incerteza para o nível nanométrico em grandes áreas, enquanto o reconhecimento de defeitos impulsionado por IA reduz a dependência do operador. Os scanners de luz estruturada reduzem os tempos de ciclo e suportam fluxos de trabalho de engenharia reversa. Os sensores confocais cromáticos agora atingem 620 mm de distância de trabalho com precisão sub-micrométrica, estendendo a metrologia óptica a cavidades profundas e peças grandes.

Por Faixa de Medição: Aplicações de Grande Volume Impulsionam a Inovação

Os componentes pequenos e médios detinham 70,95% de participação em 2025, pois peças eletrônicas, médicas e automotivas de precisão dominam as contagens de inspeção. No entanto, as aplicações de grande volume (>1 m³) estão previstas para crescer a um CAGR de 6,78% devido a pás de turbinas eólicas, estruturas de aeronaves e invólucros de baterias para veículos elétricos. Os rastreadores a laser portáteis e os equipamentos de fotogrametria agora atingem precisão milimétrica em halls de fábricas.

A automação robótica dentro desses equipamentos aumenta a acessibilidade em torno de componentes massivos, melhorando a repetibilidade enquanto reduz a exposição dos trabalhadores. Os layouts de múltiplas estações permitem que os fabricantes mesclem nuvens de pontos de vários braços, possibilitando análises de campo completo de peças que excedem o envelope de um único sistema. A programação por IA automatiza a extração de características, acelerando a aprovação do primeiro artigo para grandes montagens.

Por Técnica: A Interferometria de Luz Branca Ganha Impulso

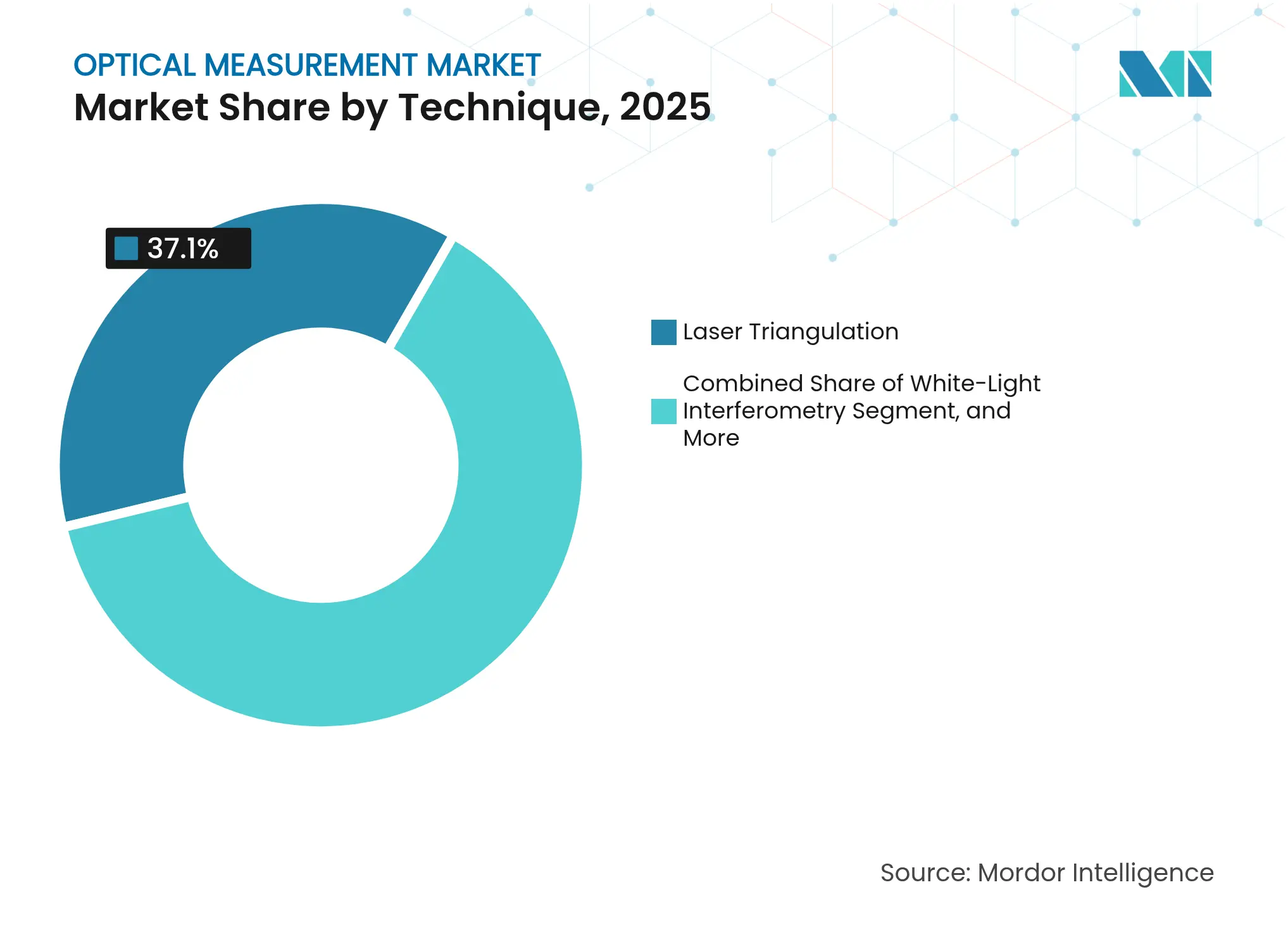

A triangulação a laser permaneceu como a principal técnica com 37,10% de participação em 2025, valorizada pela robustez e pelo custo-benefício. A interferometria de luz branca deve registrar o CAGR mais rápido de 7,43% à medida que a precisão sub-nanométrica se torna vital para chips avançados e implantes miniaturizados. O uso da microscopia confocal se amplia para textura de microssuperfície, enquanto as ferramentas de tempo de voo encontram nichos no alinhamento industrial de longo alcance.

Os sistemas híbridos combinam interferometria com módulos de triangulação ou confocais, fornecendo velocidade e exatidão. A aquisição da pioneira em laser de supercontinuum NKT Photonics pela Hamamatsu expande as opções de fonte de luz para esses interferômetros, permitindo iluminação de banda larga para mapeamento de altura de alta resolução e baixo ruído.

Por Usuário Final: O Crescimento de Eletrônicos e Semicondutores Supera o Automotivo

As linhas automotivas compreenderam a maior fatia com 25,20% do tamanho do mercado de medição óptica em 2025, refletindo a precisão do trem de força de veículos elétricos e os mandatos de segurança de baterias. As fábricas de eletrônicos e semicondutores, no entanto, estão projetadas para o CAGR mais rápido de 7,08%, acelerado pela demanda por servidores de IA e o plano de metrologia 2030 da China. O setor aeroespacial e de defesa mantém uma absorção constante à medida que os compósitos e os reparos aditivos proliferam.

Os requisitos do setor de energia crescem junto com os investimentos em energia eólica e hidrogênio, enquanto a manufatura médica se apoia na interferometria para o microacabamento de implantes. Máquinas industriais, laboratórios de pesquisa e educação completam a demanda, sustentando habilidades metrológicas fundamentais na força de trabalho.

Análise Geográfica

A Ásia-Pacífico entregou 37,80% da receita de 2025 e deve crescer a um CAGR de 6,97% até 2031, impulsionada pelo investimento chinês em ferramentas a laser e pelo desembolso de JPY 3,9 trilhões do Japão em semicondutores entre os anos fiscais de 2021 e 2023. Os planos de Incentivo Vinculado à Produção da Índia visam um salto de 17% para 25% de participação do PIB manufatureiro, ajudando as empresas locais a financiar atualizações metrológicas. As nações do Sudeste Asiático aprofundam as cadeias de valor eletrônicas, ampliando ainda mais a demanda regional por controle dimensional.

A América do Norte permanece um polo de inovação ancorado por fábricas aeroespaciais, de defesa e de semicondutores de nós avançados. As plantas de veículos leves do México e a montagem eletrônica impulsionam instalações de metrologia óptica transfronteiriças, enquanto o Canadá expande redes de serviços por meio de parcerias como Hexagon–Elliott Matsuura. Os Estados Unidos se beneficiam de políticas de relocalização que vinculam incentivos a auditorias de qualidade rigorosas.

A Europa assegura participação por meio da excelência automotiva alemã, dos programas aeroespaciais franceses e da pesquisa em compósitos do Reino Unido. A adoção da Indústria 4.0 na Alemanha acelera a integração MES–metrologia, enquanto os fornecedores nórdicos fornecem equipamentos de nicho para inspeções de pás de energia eólica e componentes espaciais. A volatilidade da cadeia de suprimentos em germânio e gálio testou os fabricantes de equipamentos originais europeus, mas também encorajou o fornecimento local de elementos ópticos.

Cenário Competitivo

O campo mostra consolidação moderada. Hexagon AB, Carl Zeiss AG, Nikon Corporation e Renishaw plc implantam portfólios amplos combinados com alcance global de serviços. Movimentos recentes incluem a aquisição de USD 123 milhões da Geomagic pela Hexagon para acoplar a automação de nuvem de pontos ao hardware de sensores. A compra da NKT Photonics pela Hamamatsu fortalece a amplitude das fontes de luz para interferometria, enquanto a aquisição da Inertial Labs pela Viavi amplia a cobertura de navegação inercial e teste óptico. As interrupções na cadeia de suprimentos, particularmente as restrições de exportação da China sobre germânio e gálio, inflacionam os custos de óptica e prolongam os prazos de entrega em 40 semanas, estimulando estratégias de múltiplas fontes.

Especialistas emergentes como a Chipmetrics, financiada com €2,4 milhões para metrologia ALD, e a Onto Innovation, garantindo um acordo de USD 69 milhões em DRAM para medidores de filme fino, sinalizam que a inovação de nicho ainda atrai capital. O interesse de private equity surgiu com a oferta de USD 19 milhões da Luxium pela Inrad Optics, demonstrando confiança nos fornecedores de componentes para instrumentos de alta precisão. A visão aprimorada por IA, a fusão de múltiplos sensores e os equipamentos óptico-táteis híbridos encabeçam a diferenciação da próxima geração.

Líderes do Setor de Medição Óptica

Hexagon Metrology

Mitutoyo Corporation

Carl Zeiss AG

FARO Technologies

Nikon Instruments Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Onto Innovation recebeu um acordo de compra em volume de USD 69 milhões para sistemas de metrologia Iris G2, com remessas previstas para o primeiro trimestre de 2025.

- Janeiro de 2025: A MSI Viking adquiriu uma empresa regional de metrologia de precisão, ampliando sua oferta de medição óptica

- Dezembro de 2024: A Hexagon AB adquiriu o pacote de software Geomagic da 3D Systems por USD 123 milhões, com fechamento previsto para o segundo trimestre de 2025

- Dezembro de 2024: A Viavi Solutions concordou em adquirir a Inertial Labs por até USD 325 milhões ao longo de quatro anos

Escopo do Relatório Global do Mercado de Medição Óptica

O mercado de medição óptica abrange o desenvolvimento, a produção e a aplicação de tecnologias que utilizam luz — seja visível, infravermelha ou ultravioleta — para medir e analisar propriedades físicas como distância, forma, espessura, rugosidade de superfície, temperatura e deslocamento.

O estudo rastreia a receita acumulada por meio da venda de medições ópticas por vários participantes em todo o mundo. Ele também rastreia os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que suporta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos posteriores da COVID-19 e de outros fatores macroeconômicos no mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de medição óptica é segmentado por oferta (hardware e software), usuário final (automotivo, aeroespacial e defesa, energia e potência, manufatura eletrônica, industrial, médico e outros) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina). Os tamanhos e previsões de mercado em relação ao valor (USD) para todos os segmentos acima são fornecidos.

| Hardware | Máquinas de Medição por Coordenadas (MMC) | MMC de Ponte |

| MMC de Pórtico | ||

| MMC de Braço Articulado | ||

| Digitalizadores e Scanners Ópticos | Scanner de Luz Estruturada | |

| Scanner a Laser | ||

| Máquinas de Medição por Vídeo | ||

| Software | Software de Metrologia | |

| Software de Inspeção de Qualidade | ||

| Serviços | Serviços de Calibração | |

| Manutenção e Retrofit | ||

| 2D |

| 3D |

| Componentes Pequenos e Médios (Menos de 1 m³) |

| Grande Volume (Acima de 1 m³) |

| Triangulação a Laser |

| Interferometria de Luz Branca |

| Microscopia Confocal |

| Tempo de Voo |

| Automotivo | Fabricação de Veículos com Motor de Combustão Interna |

| Veículos Elétricos e Baterias | |

| Aeroespacial e Defesa | Produção de Fabricantes de Equipamentos Originais |

| Manutenção, Reparo e Revisão (MRO) | |

| Energia e Potência | Fabricação de Pás de Turbinas Eólicas |

| Equipamentos de Petróleo e Gás | |

| Eletrônicos e Semicondutores | Semicondutores de Front-End |

| Montagem de PCB e SMT | |

| Máquinas Industriais | |

| Dispositivos Médicos | |

| Pesquisa e Educação |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Oferta | Hardware | Máquinas de Medição por Coordenadas (MMC) | MMC de Ponte |

| MMC de Pórtico | |||

| MMC de Braço Articulado | |||

| Digitalizadores e Scanners Ópticos | Scanner de Luz Estruturada | ||

| Scanner a Laser | |||

| Máquinas de Medição por Vídeo | |||

| Software | Software de Metrologia | ||

| Software de Inspeção de Qualidade | |||

| Serviços | Serviços de Calibração | ||

| Manutenção e Retrofit | |||

| Por Dimensão | 2D | ||

| 3D | |||

| Por Faixa de Medição | Componentes Pequenos e Médios (Menos de 1 m³) | ||

| Grande Volume (Acima de 1 m³) | |||

| Por Técnica | Triangulação a Laser | ||

| Interferometria de Luz Branca | |||

| Microscopia Confocal | |||

| Tempo de Voo | |||

| Por Usuário Final | Automotivo | Fabricação de Veículos com Motor de Combustão Interna | |

| Veículos Elétricos e Baterias | |||

| Aeroespacial e Defesa | Produção de Fabricantes de Equipamentos Originais | ||

| Manutenção, Reparo e Revisão (MRO) | |||

| Energia e Potência | Fabricação de Pás de Turbinas Eólicas | ||

| Equipamentos de Petróleo e Gás | |||

| Eletrônicos e Semicondutores | Semicondutores de Front-End | ||

| Montagem de PCB e SMT | |||

| Máquinas Industriais | |||

| Dispositivos Médicos | |||

| Pesquisa e Educação | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de medição óptica?

O mercado de medição óptica é avaliado em USD 6,99 bilhões em 2026.

Com que rapidez o mercado de medição óptica crescerá até 2031?

O mercado está projetado para expandir a um CAGR de 6,35%, atingindo USD 9,51 bilhões até 2031.

Qual região lidera a demanda por ferramentas de metrologia óptica?

A Ásia-Pacífico representa 37,80% da receita global e está crescendo a um CAGR de 6,97%.

Qual segmento apresenta o crescimento mais rápido dentro do mercado?

As aplicações de eletrônicos e semicondutores estão previstas para um CAGR de 7,08% até 2031 devido à fabricação sub-2 nm.

Por que os scanners 3D de grande volume são caros para as PMEs?

Sistemas de alta precisão que escaneiam vários metros quadrados podem exceder os orçamentos anuais de capital de empresas menores, limitando a adoção sem programas de locação ou incentivo.

Como a inteligência artificial está influenciando a medição óptica?

A IA impulsiona o reconhecimento automatizado de características, ajustes de processo em malha fechada e análises preditivas de qualidade, reduzindo o tempo de ciclo e o envolvimento do operador.

Página atualizada pela última vez em: