Tamanho e Participação do Mercado de Guias de Onda Ópticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.68 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

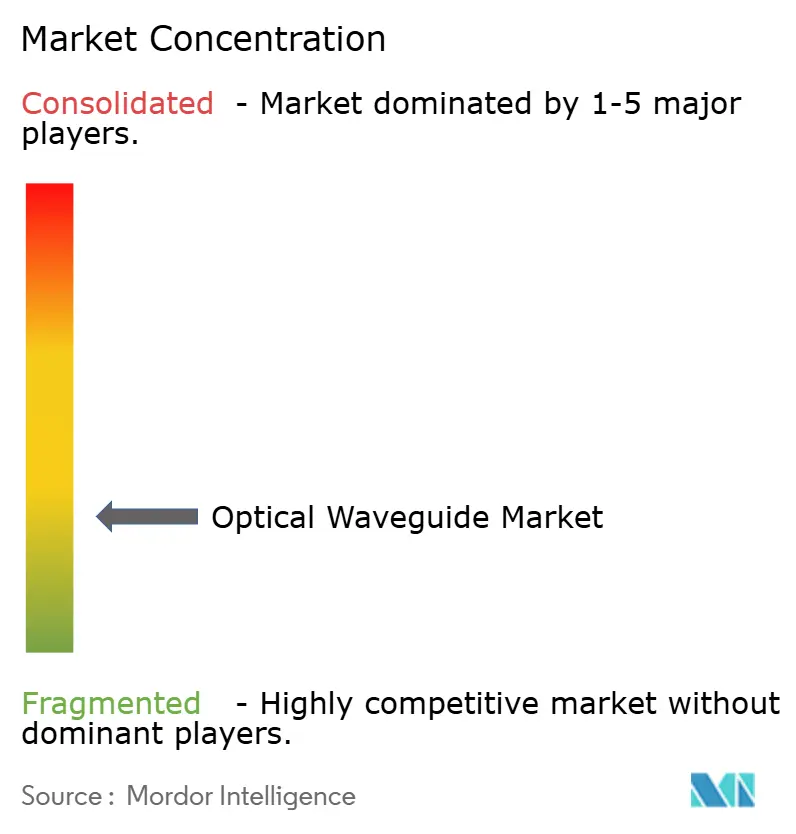

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Guias de Onda Ópticos por Mordor Intelligence

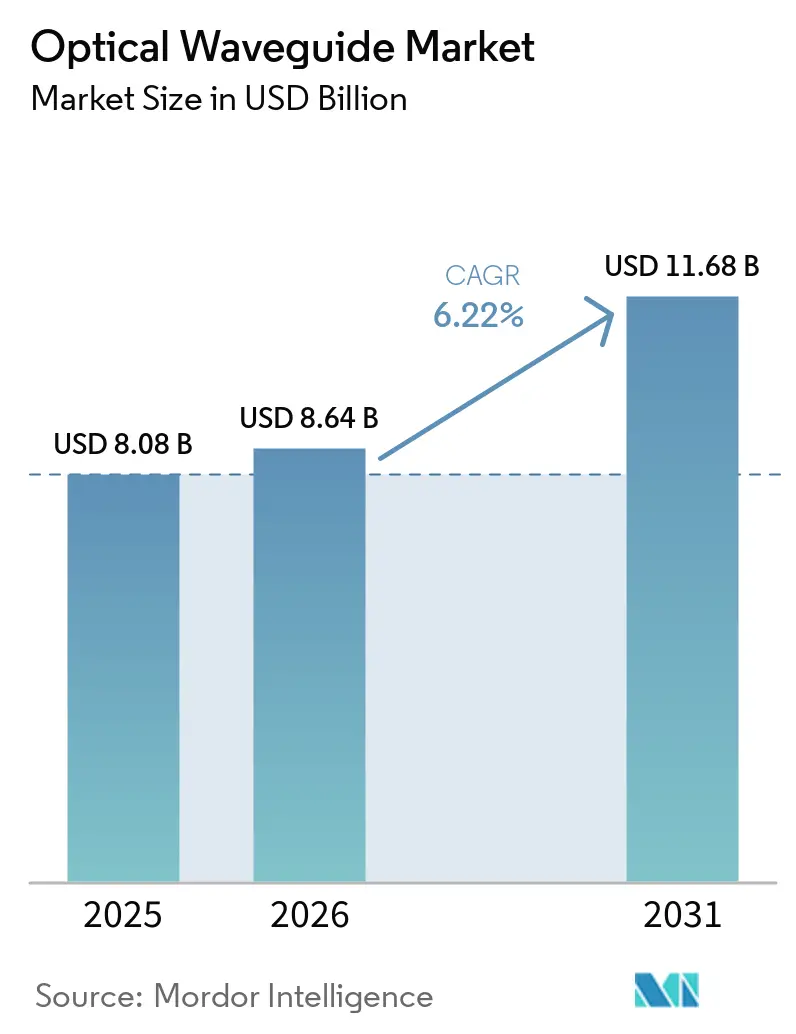

O tamanho do mercado de guias de onda ópticos está projetado para expandir de USD 8,08 bilhões em 2025 e USD 8,64 bilhões em 2026 para USD 11,68 bilhões até 2031, registrando um CAGR de 6,22% entre 2026 e 2031. A migração estrutural em direção à óptica co-integrada está comprimindo a lista de materiais ao eliminar transcetores conectáveis, elevando assim a demanda por guias de onda integrados ao chip posicionados ao lado de ASICs de comutação. As fundições de semicondutores estão monetizando essa mudança ao abrir linhas piloto de 300 milímetros que integram fotônica de silício e empacotamento avançado, enquanto os fornecedores de guias de onda poliméricos aceleram o tempo de comercialização por meio de processamento em baixa temperatura.[1] Os lançamentos de redes ópticas passivas de 25 gigabits por segundo para telecomunicações mantêm estáveis os volumes de circuitos de onda plana legados, mas as reformas em datacenters de hiperescala continuam sendo o maior impulsionador incremental de receita. Os programas de investimento no âmbito da Lei CHIPS, do Photonics21 e de múltiplos fundos de semicondutores da Ásia-Pacífico garantem disponibilidade de capital, mas os elevados custos de litografia preservam barreiras moderadas de entrada que atenuam o risco de excesso de capacidade.

Principais Conclusões do Relatório

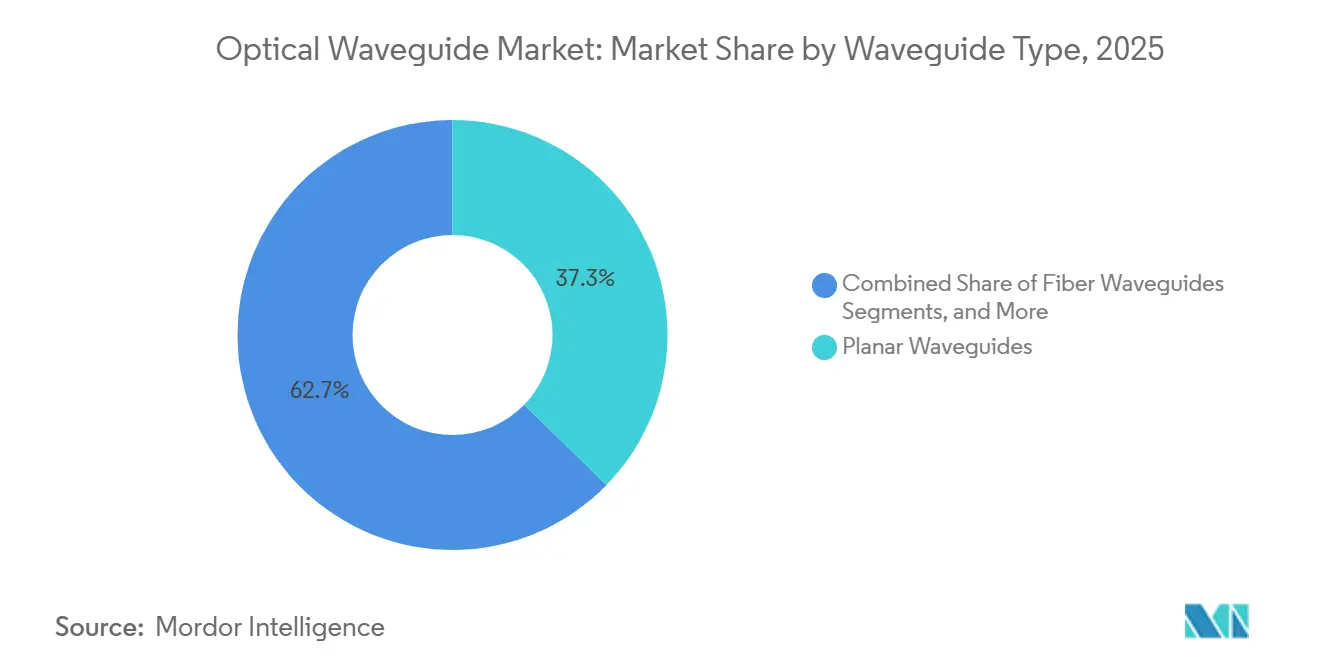

- Por tipo de guia de onda, as arquiteturas planares lideraram com 37,29% da participação do mercado de guias de onda ópticos em 2025, enquanto os projetos de cristal fotônico estão previstos para expandir a um CAGR de 7,11% até 2031.

- Por material, vidro e sílica detiveram 48,91% da participação do mercado de guias de onda ópticos em 2025, enquanto os guias de onda poliméricos estão projetados para crescer a um CAGR de 6,72% até 2031.

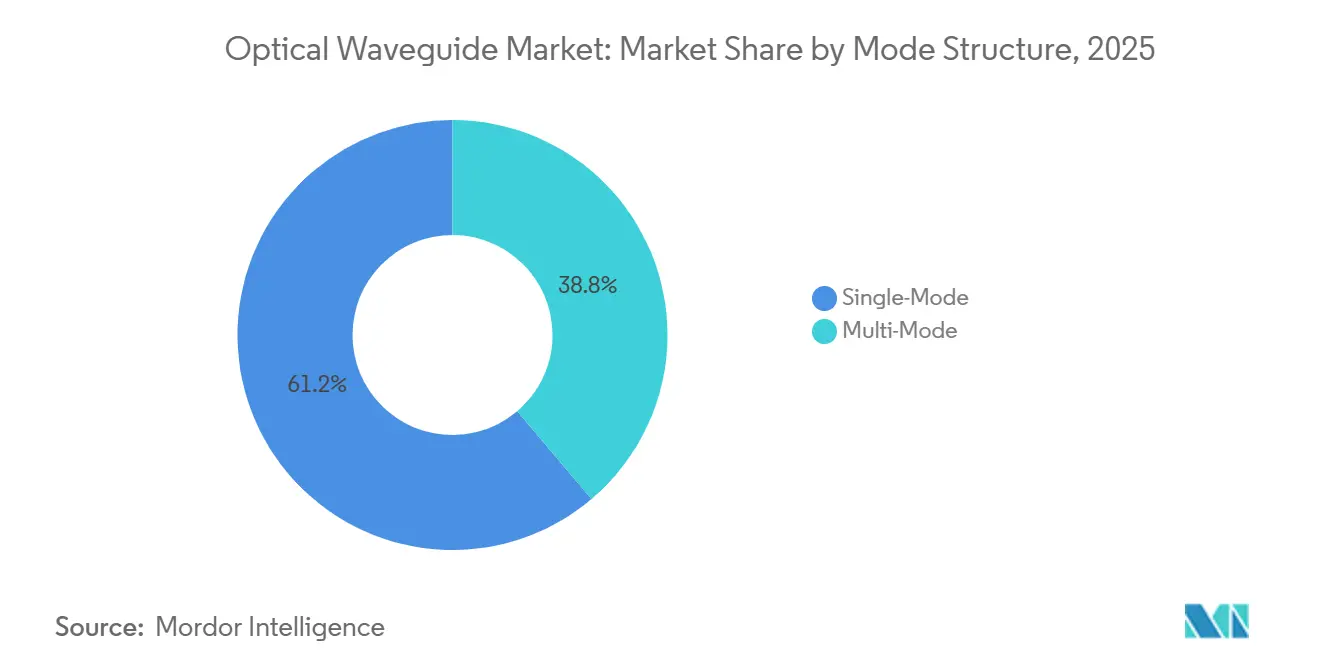

- Por estrutura de modo, os projetos monomodo detiveram 61,19% da participação do mercado de guias de onda ópticos em 2025 e as configurações multimodo estão avançando a um CAGR de 6,85% até 2031.

- Por aplicação, telecomunicações e comunicação de dados representaram 43,43% da participação do mercado de guias de onda ópticos em 2025, enquanto eletrônicos de consumo e AR/VR registram o maior CAGR projetado de 6,94% até 2031.

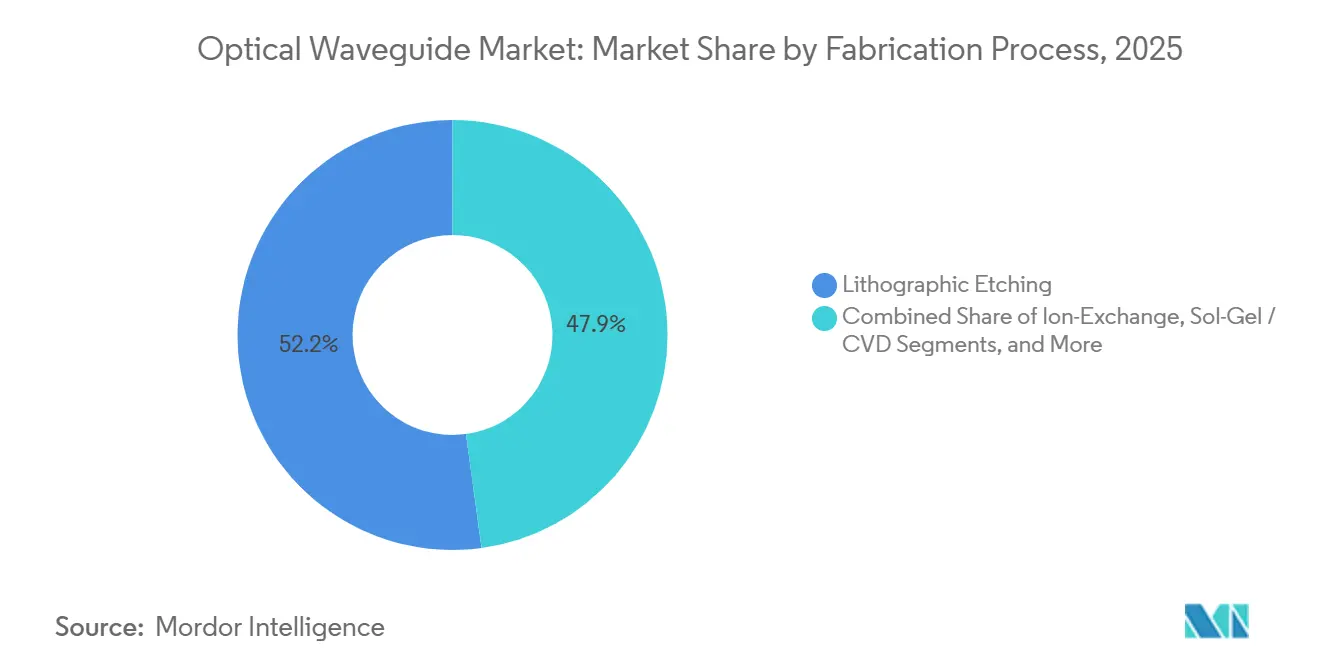

- Por processo de fabricação, a gravação litográfica capturou 52,15% da participação do mercado de guias de onda ópticos em 2025, mas a inscrição a laser ultrarrápido está prevista para expandir a um CAGR de 7,06% até 2031.

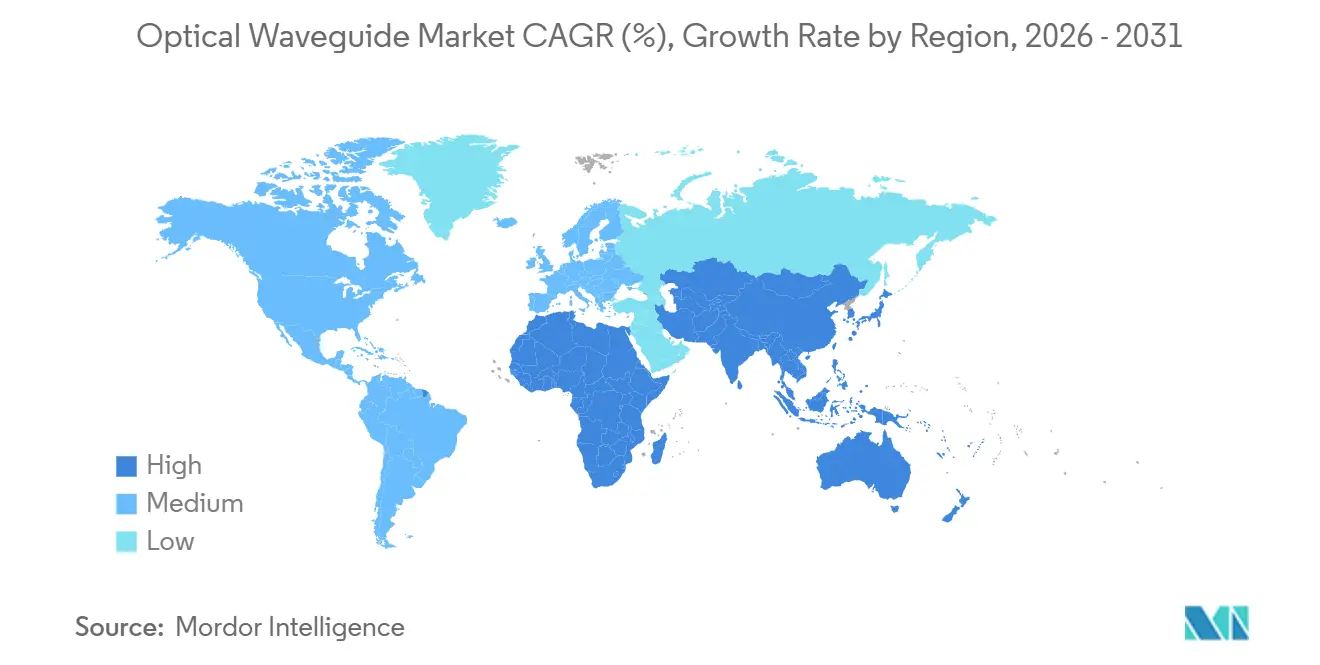

- Por geografia, a Ásia-Pacífico deteve 32,63% da participação do mercado de guias de onda ópticos em 2025 e está expandindo a um CAGR de 7,25% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Guias de Onda Ópticos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas implantações de datacenters de fotônica de silício | +1.8% | Global, com concentração em clusters de hiperescala na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Lançamentos de 5G e fibra até o domicílio exigindo guias de onda integrados de baixa perda | +1.5% | Núcleo na Ásia-Pacífico, com expansão para o Oriente Médio e América do Sul | Médio prazo (2 a 4 anos) |

| Adoção rápida de guias de onda poliméricos em módulos de óptica co-integrada | +1.2% | América do Norte e Europa, adoção antecipada em fábricas da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Sensoriamento no infravermelho médio impulsionando a demanda por guias de onda de vidro fluoretado | +0.7% | Europa e América do Norte para monitoramento industrial, Ásia-Pacífico para conformidade ambiental | Longo prazo (≥ 4 anos) |

| Programas de LiDAR de defesa aproveitando guias de onda de circuitos fotônicos integrados de baixo tamanho, peso e potência | +0.6% | Contratantes de defesa da América do Norte e Europa, programas seletivos na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Financiamento governamental para fotônica em chip | +0.5% | Estados Unidos (Lei CHIPS), União Europeia (Photonics21), China (Fundo Nacional de Circuitos Integrados), Japão (METI) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Implantações de Datacenters de Fotônica de Silício

Os operadores de hiperescala estão migrando de óptica discreta para arquiteturas co-integradas que posicionam guias de onda de nitreto de silício ou óxido rico em silício ao lado de núcleos de comutação de 5 nanômetros. Compromissos de compra plurianuais de provedores de nuvem de primeiro nível agora subsidiam rodadas inteiras de fundição, acelerando os ciclos de projeto e padronizando interfaces eletro-ópticas em todo o silício de comutação. A produção em volume iniciada em 2026 reduz os prazos de qualificação porque o chip fotônico e o ASIC compartilham um único fluxo de teste, aumentando a penetração do mercado de guias de onda ópticos em comutadores principais e placas de linha. Envelopes de potência abaixo de 5 watts por canal de 1,6 terabit tornam os links ópticos atrativos em comparação com backplanes elétricos com muitos retemporizadores, especialmente à medida que as densidades de rack ultrapassam 30 quilowatts. Em conjunto, essas forças elevam as taxas de adoção nos orçamentos de despesas de capital de datacenters e sustentam a inflexão de demanda mais influente para o mercado de guias de onda ópticos nesta década.

Lançamentos de 5G e Fibra até o Domicílio Exigindo Guias de Onda Integrados de Baixa Perda

As redes ópticas passivas de nível operadora dividem um único alimentador em 32 a 64 ramificações, exigindo divisores de circuito de onda plana com perda de inserção abaixo de 0,3 decibéis. Os programas nacionais de banda larga em andamento na Ásia-Pacífico, no Oriente Médio e em partes da América do Sul atualizam os links de último quilômetro em cobre para fibra, garantindo visibilidade de volume plurianual para guias de onda de sílica e vidro de baixa perda. Os fornecedores de equipamentos integram multiplexadores de divisão de comprimento de onda baseados em guias de onda diretamente nos terminais de linha óptica, reduzindo a área ocupada no rack e diminuindo o consumo de energia ao eliminar bandejas de divisores separadas. As implantações urbanas são espelhadas por subsídios rurais que financiam gabinetes externos reforçados, onde os guias de onda poliméricos toleram variações extremas de temperatura melhor do que a sílica, ampliando ainda mais a combinação de materiais. A velocidade de implantação mantém a utilização das fábricas elevada e compensa as pausas cíclicas nos gastos com datacenters, estabilizando o crescimento de base do mercado de guias de onda ópticos.

Adoção Rápida de Guias de Onda Poliméricos em Módulos de Óptica Co-Integrada

Os guias de onda poliméricos são processados a temperaturas abaixo de 200 graus Celsius, alinhando-se com as temperaturas de refluxo de substratos orgânicos e evitando incompatibilidades no coeficiente de expansão térmica que deformam as pilhas de silício sobre isolante.[2]Autores do IEEE Xplore, "Guias de Onda Poliméricos para Óptica Co-Integrada," ieee.org Perdas de propagação próximas a 0,1 decibel por centímetro, antes restritas a demonstrações acadêmicas, agora atendem aos orçamentos de perda de hiperescaladores após os aprimoramentos de materiais de 2025. Ciclos mais curtos, dias em vez de semanas, permitem iterações de projeto que acompanham o ritmo dos chiplets eletrônicos, permitindo que as equipes de fotônica e lógica compartilhem metodologias ágeis. O alto contraste de índice de refração permite raios de curvatura de 200 micrômetros, compactando centenas de traços ópticos sob um único dissipador de calor e avançando as malhas de comunicação entre chiplets. À medida que a óptica co-integrada migra de comutadores para aceleradores de inteligência artificial, o mercado de guias de onda ópticos se beneficia das vantagens de velocidade de escalonamento e retenção de custos dos polímeros.

Sensoriamento no Infravermelho Médio Impulsionando a Demanda por Guias de Onda de Vidro Fluoretado

Os regulamentos de monitoramento de emissões industriais e conformidade ambiental especificam espectroscopia no infravermelho médio, uma janela onde a sílica absorve fortemente. Os guias de onda de vidro fluoretado transmitem comprimentos de onda de 2 a 5 micrômetros com perdas abaixo de 1 decibel por metro, permitindo sensores distribuídos que detectam metano ou compostos orgânicos voláteis em dutos e plantas químicas. Os mandatos europeus para varredura contínua de emissões e os marcos regulatórios de taxas sobre metano na América do Norte estão acelerando os pedidos comerciais de componentes de vidro fluoretado além da base tradicional de telecomunicações. Demonstrações recentes de lasers de vidro fluoretado de alta potência validaram a confiabilidade em temperaturas de campo de −40 a +85 graus Celsius, satisfazendo os padrões de robustez do setor de petróleo e gás. Embora seja um nicho em termos de receita, os preços unitários são várias vezes superiores aos dos divisores de telecomunicações, aumentando a densidade de valor e diversificando o conjunto de receitas do mercado de guias de onda ópticos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta intensidade de capital das fábricas litográficas para guias de onda submicronicos | -1.1% | Global, aguda em regiões sem ecossistemas de semicondutores estabelecidos | Longo prazo (≥ 4 anos) |

| Perdas de acoplamento complexas em relação às fibras ópticas | -0.9% | Global, com impacto particular em aplicações de datacenter e telecomunicações de curto alcance | Médio prazo (2 a 4 anos) |

| Instabilidade termo-óptica de materiais em ambientes extremos | -0.5% | Setores aeroespacial, de defesa e automotivo na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Gargalos de propriedade intelectual em torno de projetos proprietários de circuitos de onda plana e grades de guias de onda em matriz | -0.4% | Fabricantes da Ásia-Pacífico que buscam entrar nos mercados da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Intensidade de Capital das Fábricas Litográficas para Guias de Onda Submicronicos

As ferramentas de imersão ultravioleta extrema (193 nanômetros) custam mais de USD 150 milhões, e apenas uma dúzia de clientes globais opera os steppers mais recentes. Os projetistas fotônicos, portanto, competem com lógica e memória de margens mais altas por inícios de wafer, estendendo os prazos de protótipos para meses. Os modelos de fundição compartilhada ajudam a amortizar os custos, mas ainda impõem pedidos mínimos que empresas em estágio inicial não conseguem atender, estreitando a base de fornecedores. As nações sem ecossistemas de semicondutores enfrentam obstáculos adicionais para garantir serviços públicos, talentos em sala limpa e licenças de importação de equipamentos, atrasando a expansão da capacidade de guias de onda. A menos que as fábricas fotônicas dedicadas alcancem utilização sustentada ou a litografia sem máscara de menor custo amadureça, a intensidade de capital permanecerá o principal freio ao crescimento do mercado de guias de onda ópticos.

Perdas de Acoplamento Complexas em Relação às Fibras Ópticas

A incompatibilidade do campo de modo entre núcleos de fibra de 9 micrômetros e guias de onda de silício submicronicos introduz de 1 a 3 decibéis de perda de inserção por interface, erodindo os orçamentos de potência e exigindo estágios de ganho adicionais. Os acopladores de grade reduzem as tolerâncias de montagem, mas incorrem em sensibilidade à polarização, enquanto as facetas de acoplamento de borda requerem polimento de superfície subnanométrico, o que eleva o custo do chip. As lentes impressas em 3D automatizadas reduzem o tempo de alinhamento manual, mas cada canal adiciona despesa de material que se acumula em módulos de 32 canais. As penalidades de rendimento se multiplicam quando múltiplos chips ópticos ocupam um único pacote, desafiando a cobertura de testes em nível de wafer e pressionando os planos de fornecimento. Até que as perdas médias caiam abaixo de 0,3 decibéis por transição, a penetração do mercado de guias de onda ópticos em plantas de fibra legadas e nós de borda sensíveis a custos permanecerá restrita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Guia de Onda: Força Planar Encontra o Impulso dos Cristais Fotônicos

Os projetos planares capturaram 37,29% da receita em 2025, ancorando os componentes passivos de telecomunicações por meio de maturidade, baixo custo e perdas de inserção abaixo de 0,2 decibéis por centímetro. As implementações de cristal fotônico, embora partindo de uma base pequena, estão previstas para crescer 7,11% ao ano à medida que os contratantes de defesa incorporam estruturas de banda proibida de núcleo de ar em LiDAR compacto, ampliando o campo de sensores endereçável do mercado de guias de onda ópticos. As variantes de canal, fibra e crista servem a backplanes ópticos e moduladores que trocam perda ultrabaixa por curvaturas mais apertadas, enquanto a classe de cristal fotônico sacrifica a simplicidade de fabricação por um confinamento incomparável. Juntos, esses fatores de forma ilustram como o mercado de guias de onda ópticos equilibra o volume legado com as necessidades de desempenho de fronteira.

As vantagens de volume acumulam-se para a sílica planar, onde o corte em escala de wafer produz milhares de divisores idênticos que sustentam redes ópticas passivas em todo o mundo. Os guias de onda de fibra, embora tecnologicamente estáticos, permanecem insubstituíveis onde a compatibilidade de emenda supera a densidade de integração. As geometrias de crista ocupam o ponto médio de desempenho e dominam os moduladores de fotônica de silício embarcados em transcetores conectáveis de 400 gigabits e 800 gigabits. As linhas de cristal fotônico são incubadas em laboratórios de defesa e agora migram para drones comerciais, destacando um nicho premium cuja influência no mercado mais amplo de guias de onda ópticos se expandirá junto com os orçamentos de sensoriamento avançado.

Por Material: Sílica Entrincheirada enquanto Polímeros e Semicondutores Avançam

As plataformas de vidro e sílica detiveram 48,91% da receita de 2025, sublinhando sua incumbência de 30 anos e o piso de perda incomparável em divisores passivos, uma vantagem que estabiliza metade do tamanho do mercado de guias de onda ópticos. As linhas de polímero, em uma trajetória de CAGR de 6,72%, beneficiam-se da deposição em baixa temperatura que se combina perfeitamente com substratos de pacote, permitindo prototipagem mais rápida e menor capex por camada. Os materiais semicondutores, silício, nitreto de silício, fosfeto de índio e arseneto de gálio, fornecem modulação ativa, detecção e amplificação, pré-requisitos para aceleradores de inteligência artificial co-integrados e links de telecomunicações coerentes.

O domínio da sílica persiste em equipamentos de fibra até o domicílio, mas os circuitos de nitreto de silício para datacenters já integram drivers, fotodiodos e guias de onda em um único chip, reduzindo a área da placa em dois dígitos. Os filmes finos de niobato de lítio retornam à produção em volume com financiamento da Lei CHIPS, oferecendo coeficientes eletro-ópticos uma ordem de magnitude acima dos do silício, mantendo a perda de propagação abaixo de 0,1 decibel por centímetro.[3]GAO, "Revisão de Implementação da Lei CHIPS GAO-25-105678," gao.gov Os envelopes de desempenho divergentes permitem a coexistência de materiais e ampliam o alcance de aplicação do mercado, uma dualidade que aumenta a resiliência do mercado de guias de onda ópticos contra interrupções no fornecimento de um único material.

Por Estrutura de Modo: Núcleo Monomodo, Potencial Multimodo

As arquiteturas monomodo contribuíram com 61,19% das implantações de 2025, aproveitando a propagação sem dispersão indispensável para sistemas coerentes de longa distância. Os projetos multimodo, ganhando a um CAGR de 6,85%, oferecem alinhamento relaxado e eficiência de custo em interposers de datacenter de curto alcance, expandindo o mercado de guias de onda ópticos além das trincheiras de telecomunicações. À medida que as taxas de clock excedem 100 gigabaud, o monomodo permanece a única opção para transmissão sem erros ao longo de quilômetros, mas os núcleos mais largos e os perfis de índice graduado do multimodo agora alcançam um quilômetro, abrindo atualizações de comutador para servidor em instalações existentes sem exigências de tolerância apertadas.

Os fabricantes equilibram essas características misturando caminhos monomodo para distribuição de clock e traços multimodo para dados em massa, demonstrando flexibilidade de empacotamento fotônico híbrido. Os limites de perda por curvatura diferem; os canais multimodo sustentam raios de 10 micrômetros que o monomodo não consegue igualar, permitindo roteamento denso sob dissipadores de calor de chips. Esses papéis complementares reforçam a diversidade de aplicações do mercado, o que fortalece as perspectivas para o mercado de guias de onda ópticos.

Por Aplicação: Base em Telecomunicações, Aceleração em AR/VR

Telecomunicações e comunicação de dados retiveram uma participação de 43,43% em 2025, sustentando os volumes de base por meio de lançamentos de redes ópticas passivas e atualizações coerentes de 800 gigabits. Eletrônicos de consumo e AR/VR, no entanto, registram a expansão mais rápida a um CAGR de 6,94%, com combinadores holográficos e displays difrativos injetando nova demanda unitária. O sensoriamento industrial, os diagnósticos médicos e o LiDAR de defesa adicionam fluxos de receita auxiliares que protegem o mercado de guias de onda ópticos contra oscilações nas despesas de capital das operadoras.

O crescimento das telecomunicações modera à medida que o acesso por fibra satura as economias maduras, mas os ciclos de atualização da óptica co-integrada injetam uma segunda fase de atualização nos mesmos racks. O potencial de crescimento do AR/VR permanece condicionado a óculos elegantes e leves que superem os obstáculos de rendimento e custo, mas cada iteração de protótipo consome lotes piloto de guias de onda poliméricos e difrativos. A regulamentação ambiental e os diagnósticos no ponto de atendimento garantem remessas recorrentes nos segmentos de sensoriamento e médico, tecendo um portfólio de aplicações equilibrado que sustenta a expansão contínua do mercado de guias de onda ópticos.

Por Processo de Fabricação: Escala Litográfica, Agilidade a Laser

A gravação litográfica garantiu 52,15% da receita de 2025, traduzindo a disciplina das fábricas de semicondutores em fotônica com precisão de sobreposição abaixo de 5 nanômetros que as grades de guias de onda em matriz densas exigem. A inscrição a laser ultrarrápido, preparada para um CAGR de 7,06%, fabrica caminhos tridimensionais dentro de vidro em massa sem máscaras, encurtando o tempo de resposta de protótipos e permitindo layouts fotônicos quânticos que as trilhas planares não conseguem emular. As rotas de troca iônica e sol-gel atendem à óptica especializada onde a resolução submicronométrica é secundária em relação ao custo e à flexibilidade de volume, mantendo os inovadores de pequenos lotes ativos no mercado de guias de onda ópticos.

As economias de escala favorecem a litografia sempre que os volumes ultrapassam milhares de wafers, mas o processo serial da escrita a laser de femtossegundo contorna conjuntos de máscaras de USD 500.000, atraindo academia e laboratórios de defesa. As fábricas compartilhadas que oferecem wafers de múltiplos projetos democratizam o acesso, mas as alternativas sem máscara ganham tração em regiões sem litografia avançada. Essa evolução de dupla trajetória permite que o mercado de guias de onda ópticos acomode tanto equipamentos de datacenter produzidos em massa quanto circuitos fotônicos sob medida para casos de uso emergentes em computação quântica e sensoriamento.

Análise Geográfica

A Ásia-Pacífico contribuiu com 32,63% da receita global em 2025 e está expandindo a um CAGR de 7,25%, o ritmo regional mais rápido no mercado de guias de onda ópticos. China, Japão e Coreia do Sul investem coletivamente mais de USD 21 bilhões em capacidade de fotônica de silício, financiando fábricas de 300 milímetros que co-integram guias de onda com memória e lógica. As políticas nacionais de banda larga estendem a fibra até o domicílio além das megacidades, garantindo grandes pedidos de componentes passivos que fixam a utilização das fábricas.

A América do Norte permanece crítica devido aos incentivos da Lei CHIPS superiores a USD 30 bilhões e sua participação desproporcional em datacenters de hiperescala. As linhas piloto para moduladores de fosfeto de índio e niobato de lítio avançam, mas os prazos de construção prolongam o primeiro silício até o final de 2027, moderando o crescimento de remessas no curto prazo. A Europa visa um faturamento de USD 56,5 bilhões até 2035 no âmbito do Photonics21, mas os programas nacionais fragmentados atrasam o desenvolvimento de cadeias de suprimentos unificadas, uma lacuna que a Ásia-Pacífico preenche por meio de megafábricas planejadas centralmente.[4]Photonics21, "Roteiro Estratégico 2025," photonics21.org

A América do Sul expande as espinhas dorsais de fibra no Brasil e na Argentina, importando circuitos de onda plana da Ásia-Pacífico para contornar o capex local. Os empreendimentos de cidades inteligentes do Oriente Médio, como o NEOM, especificam espinhas dorsais de 10 terabits equipadas com multiplexadores baseados em guias de onda, embora atrasos no projeto além de 2030 atenuem o impacto imediato. A penetração de fibra na África abaixo de 5% sinaliza potencial de longo prazo, mas ventos contrários de demanda no curto prazo. No geral, a dinâmica regional preserva a liderança da Ásia-Pacífico enquanto mantém o impulso de financiamento multilateral para o mercado de guias de onda ópticos.

Cenário Competitivo

A concentração de receita é moderada: os cinco principais fornecedores controlam cerca de 40% a 45% da participação. Os incumbentes de fibra verticalmente integrados, Corning, Sumitomo Electric, Fujikura, Prysmian e YOFC, agrupam divisores passivos com conectores e fusionadores, protegendo a participação nas implantações de telecomunicações legadas. No entanto, a óptica co-integrada perturba esse fosso porque os projetistas fotônicos sem fábrica licenciam propriedade intelectual para fundições de acesso aberto, contornando os fornecedores de módulos discretos e encurtando os ciclos de projeto para meses.

Ayar Labs, Lightmatter e outros especialistas em chiplets aproveitam os wafers de múltiplos projetos da GlobalFoundries e da TSMC para conquistar projetos de referência da Meta e da Microsoft, provando a viabilidade de modelos com pouca dependência de fábricas.[5]Ayar Labs, "Comunicado de Imprensa do Chiplet TeraPHY 2025," ayarlabs.com O sensoriamento no infravermelho médio cria um nicho premium para fornecedores de vidro fluoretado cujos preços unitários superam as médias de telecomunicações, enquanto os fornecedores de inscrição a laser ultrarrápido desbloqueiam o roteamento de guias de onda 3D para fotônica quântica. Os depósitos de patentes mostram apostas divergentes: NTT e Furukawa Electric perseguem soluções de grades de guias de onda em matriz atérmicas, enquanto a Lightwave Logic aposta em polímeros eletro-ópticos que prometem moduladores abaixo de um volt, pendente de comprovação da vida útil do material. O fornecedor de equipamentos ASML ancora as barreiras de capital; steppers de ultravioleta extremo acima do limite de USD 200 milhões, novos entrantes e consolidação de rodadas fotônicas de alto volume em um punhado de megafábricas de semicondutores.

Os movimentos estratégicos continuam. A alocação plurianual de USD 4 bilhões da NVIDIA garante fornecimento da Lumentum e da Coherent, enquanto a própria expansão de USD 112 milhões com apoio federal da Coherent fortalece o rendimento de niobato de lítio em filme fino. Programas conjuntos como o piloto de guias de onda poliméricos da LIGENTEC e da X-FAB reduzem o tempo de fluxo pela metade e abrem plataformas de polímeros para uma comunidade de projeto mais ampla, injetando agilidade em um mercado historicamente definido por incumbentes de vidro e sílica. A fronteira competitiva, portanto, gira menos em torno da participação unitária e mais em torno de avanços em materiais, acesso à fabricação e roteiros de integração em nível de pacote que definirão a trajetória do mercado de guias de onda ópticos na próxima década.

Líderes do Setor de Guias de Onda Ópticos

Corning Incorporated

Sumitomo Electric Industries, Ltd.

Fujikura Ltd.

Prysmian S.p.A.

Yangtze Optical Fibre and Cable Joint Stock Limited Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A STMicroelectronics iniciou remessas comerciais de módulos de óptica co-integrada de 1,6 terabit por segundo que eliminam a necessidade de transcetores de fibra óptica externos em comutadores de datacenter.

- Março de 2026: A NVIDIA comprometeu USD 4 bilhões para a Lumentum e a Coherent para chiplets integrados com guias de onda que alimentam clusters de inteligência artificial de hiperescala.

- Fevereiro de 2026: A TSMC anunciou a produção em volume de sua plataforma de óptica co-integrada COUPE, integrando guias de onda de nitreto de silício com memória de alta largura de banda, entregando 10 terabits de largura de banda agregada por pacote.

- Janeiro de 2025: A Infinera recebeu um incentivo de USD 93 milhões da Lei CHIPS para expandir a produção de transcetores coerentes de fosfeto de índio na Califórnia.

Escopo do Relatório Global do Mercado de Guias de Onda Ópticos

O Relatório do Mercado de Guias de Onda Ópticos é Segmentado por Tipo de Guia de Onda (Planar, Canal/Faixa, Fibra, Crista/Nervura, Cristal Fotônico), Material (Vidro/Sílica, Polímero, Semicondutor, Niobato de Lítio e Outros Cristalinos), Estrutura de Modo (Monomodo, Multimodo), Aplicação (Telecomunicações e Comunicação de Dados, Sensoriamento Industrial e Ambiental, Medicina e Ciências da Vida, Eletrônicos de Consumo e AR/VR, Defesa e Aeroespacial), Processo de Fabricação (Gravação Litográfica, Inscrição a Laser Ultrarrápido, Troca Iônica, Sol-Gel/CVD) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Guias de Onda Planares |

| Guias de Onda de Canal / Faixa |

| Guias de Onda de Fibra |

| Guias de Onda de Crista / Nervura |

| Guias de Onda de Cristal Fotônico |

| Vidro / Sílica |

| Polímero |

| Semicondutor (Si, SiN, InP, GaAs) |

| Niobato de Lítio e Outros Cristalinos |

| Monomodo |

| Multimodo |

| Telecomunicações e Comunicação de Dados |

| Sensoriamento Industrial e Ambiental |

| Medicina e Ciências da Vida |

| Eletrônicos de Consumo e AR/VR |

| Defesa e Aeroespacial |

| Gravação Litográfica |

| Inscrição a Laser Ultrarrápido |

| Troca Iônica |

| Sol-Gel / CVD |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Guia de Onda | Guias de Onda Planares | |

| Guias de Onda de Canal / Faixa | ||

| Guias de Onda de Fibra | ||

| Guias de Onda de Crista / Nervura | ||

| Guias de Onda de Cristal Fotônico | ||

| Por Material | Vidro / Sílica | |

| Polímero | ||

| Semicondutor (Si, SiN, InP, GaAs) | ||

| Niobato de Lítio e Outros Cristalinos | ||

| Por Estrutura de Modo | Monomodo | |

| Multimodo | ||

| Por Aplicação | Telecomunicações e Comunicação de Dados | |

| Sensoriamento Industrial e Ambiental | ||

| Medicina e Ciências da Vida | ||

| Eletrônicos de Consumo e AR/VR | ||

| Defesa e Aeroespacial | ||

| Por Processo de Fabricação | Gravação Litográfica | |

| Inscrição a Laser Ultrarrápido | ||

| Troca Iônica | ||

| Sol-Gel / CVD | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de guias de onda ópticos até 2031?

Espera-se que o tamanho do mercado de guias de onda ópticos atinja USD 11,68 bilhões até 2031 a um CAGR de 6,22%.

Qual região está crescendo mais rapidamente em guias de onda ópticos?

A Ásia-Pacífico lidera o crescimento com um CAGR de 7,25%, apoiada por grandes investimentos em semicondutores e banda larga.

Por que os guias de onda poliméricos estão ganhando tração?

Eles são processados abaixo de 200 °C, reduzem os ciclos pela metade e atendem aos orçamentos de perda de datacenters, tornando-os ideais para óptica co-integrada.

Qual é a principal restrição que limita uma adoção mais ampla?

A alta intensidade de capital da litografia de ultravioleta extremo mantém as novas fábricas escassas e eleva as barreiras de entrada.

Como a óptica co-integrada influencia a demanda?

Ao integrar guias de onda ao lado de ASICs de comutação, a óptica co-integrada elimina os módulos conectáveis, impulsionando uma mudança significativa nos volumes de guias de onda integrados.

Página atualizada pela última vez em: