Tamanho e Participação do Mercado de Automação de Armazéns

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

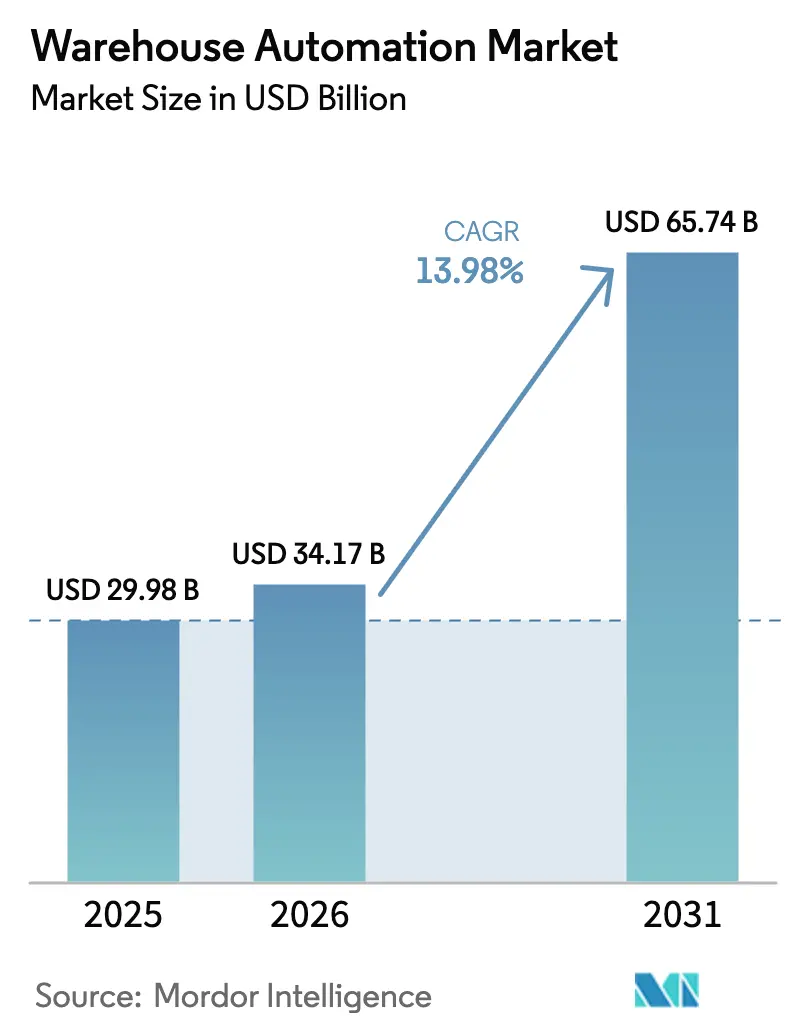

| Tamanho do Mercado (2026) | 34.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 65.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.98% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Armazéns por Mordor Intelligence

Espera-se que o tamanho do Mercado de Automação de Armazéns aumente de USD 29,98 bilhões em 2025 para USD 34,17 bilhões em 2026 e atinja USD 65,74 bilhões até 2031, crescendo a um CAGR de 13,98% no período de 2026-2031. A escassez persistente de mão de obra, as crescentes expectativas de última milha urbana e o rápido retorno sobre investimento em robótica plug-and-play, em vez de picos cíclicos do e-commerce, sustentam essa trajetória de crescimento. A inflação salarial estrutural na logística, aliada à redução das janelas de entrega, obriga os operadores a substituir capital por mão de obra, priorizando sistemas que podem ser reconfigurados em dias em vez de meses. Os modelos de robótica por assinatura aceleram a adoção ao converter desembolsos de capital em despesas operacionais, permitindo que empresas de médio porte implantem frotas que antes exigiam crédito de grau de investimento. As regulamentações de eficiência energética na Europa e na América do Norte acrescentam outro impulso, pois a maioria das reformas combina automação com iluminação LED, coberturas solares e transportadores com frenagem regenerativa para satisfazer os critérios ESG. A intensidade competitiva está aumentando à medida que fornecedores de plataformas modulares superam os integradores tradicionais em velocidade de geração de valor, pressionando os fornecedores a combinar hardware com software de orquestração nativo em nuvem e análises de manutenção preditiva.

Principais Conclusões do Relatório

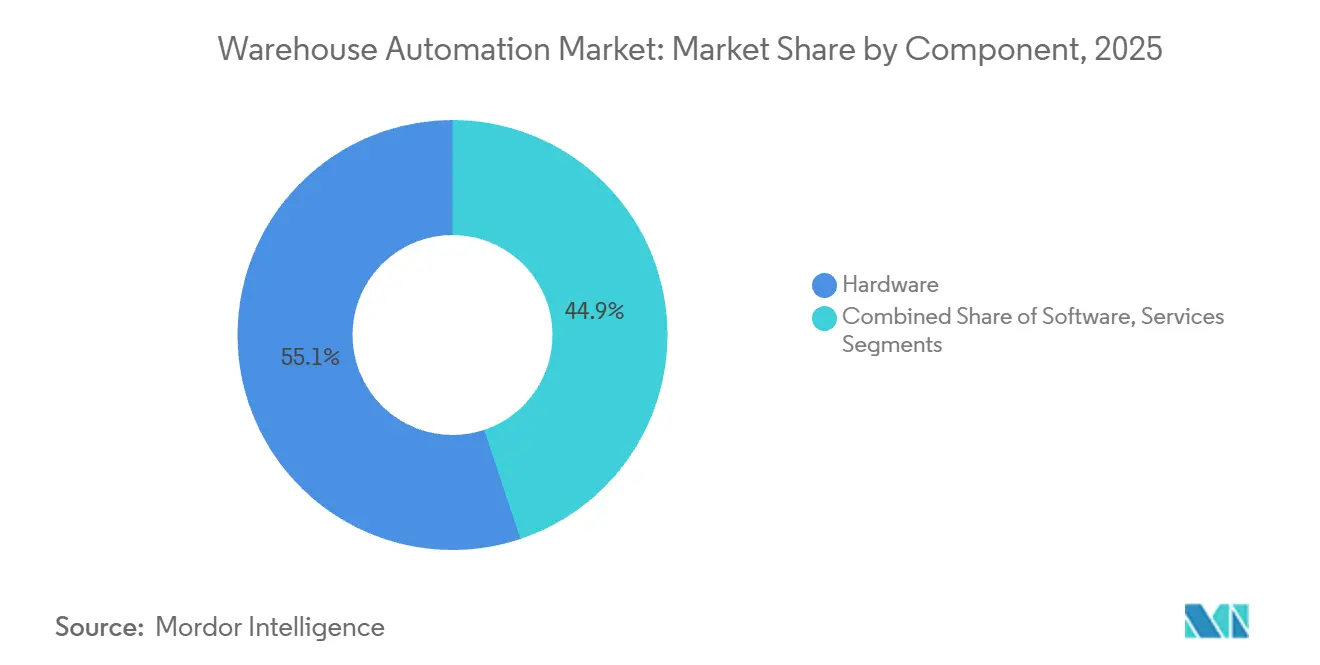

- Por componente, o hardware liderou com 55,12% de participação na receita em 2025, enquanto o software deve expandir a um CAGR de 14,87% até 2031.

- Por tecnologia, os robôs móveis capturaram 41,36% da participação do mercado de automação de armazéns em 2025; os robôs de separação de peças devem registrar o CAGR mais rápido de 15,27% até 2031.

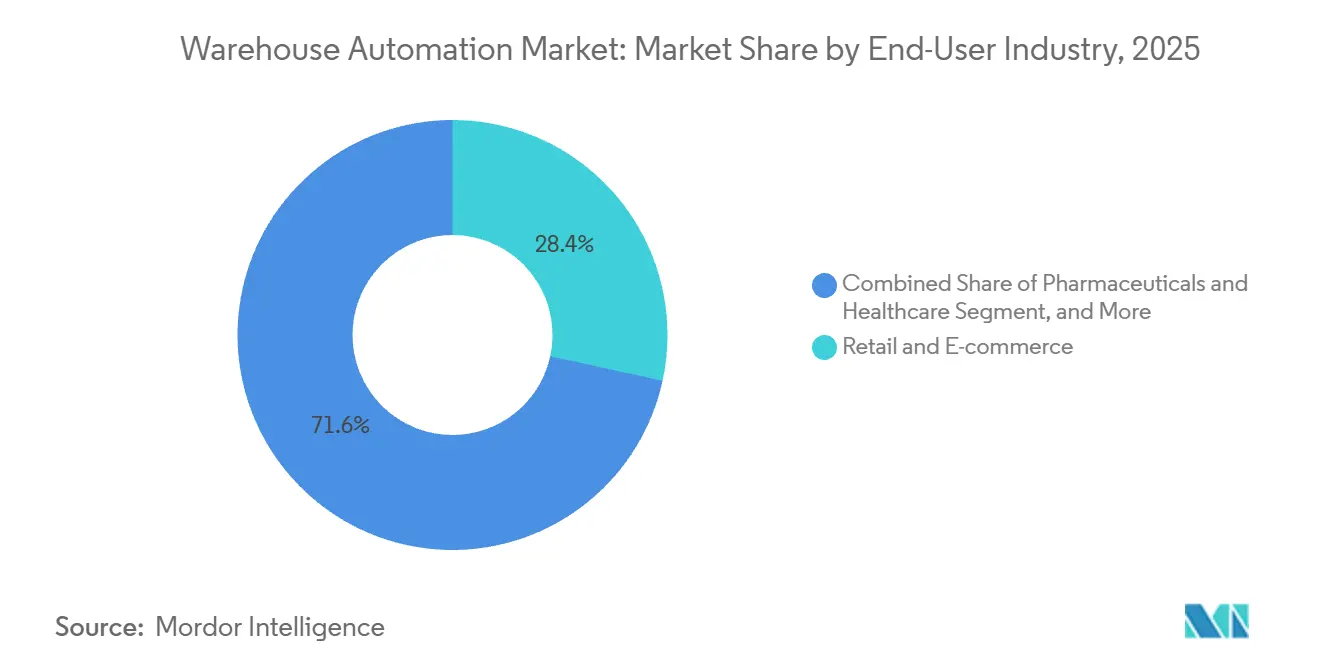

- Por setor de usuário final, o varejo e o e-commerce detinham 28,41% dos gastos em 2025, enquanto os setores farmacêutico e de saúde avançarão a um CAGR de 14,73% até 2031.

- Por tamanho de armazém, as instalações de médio porte responderam por 36,78% da receita em 2025; os locais pequenos com menos de 50.000 pés quadrados crescerão a um CAGR de 15,19% até 2031.

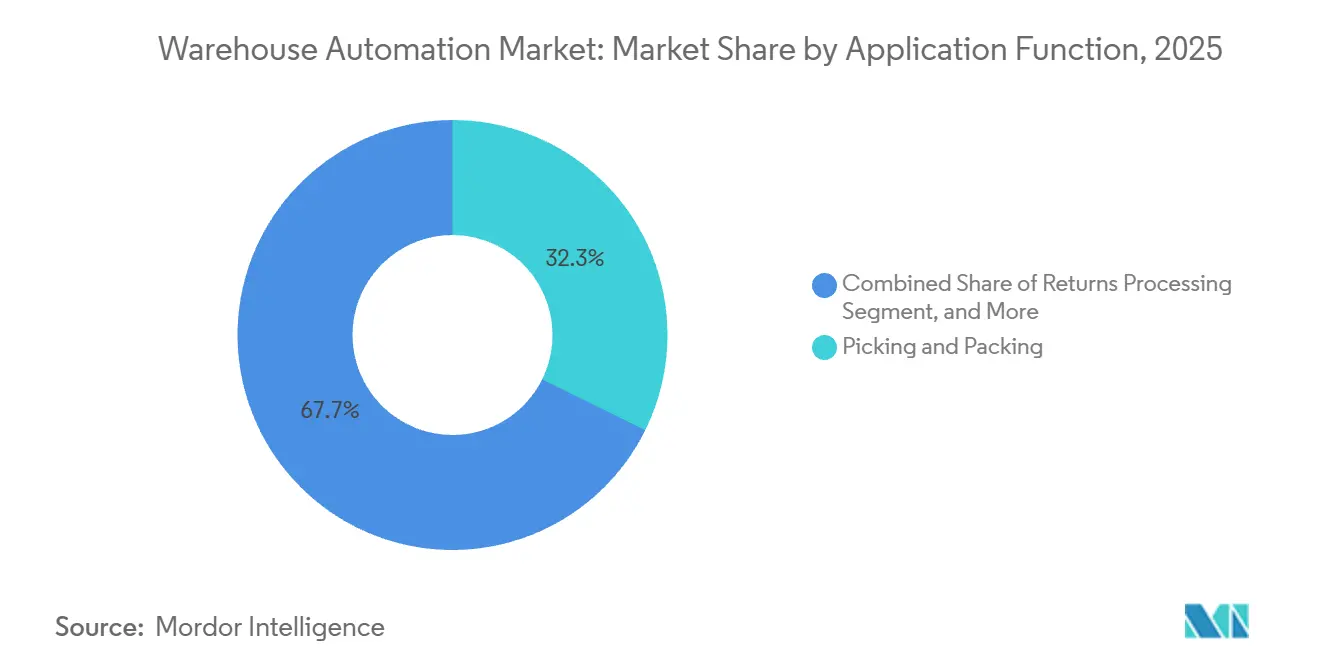

- Por função de aplicação, separação e embalagem liderou com 32,31% de participação em 2025, enquanto o processamento de devoluções acelerará a um CAGR de 14,19% até 2031.

- Por modelo de propriedade, os provedores de logística terceirizada detinham 38,96% dos gastos em 2025, e as instalações governamentais e de defesa apresentarão um CAGR de 14,16% até 2031.

- Por geografia, a América do Norte comandou 35,51% da receita em 2025, e a Ásia-Pacífico deve crescer a um CAGR de 15,91% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Automação de Armazéns

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do E-Commerce e Expectativas de Última Milha | +2.8% | Global, com concentração na América do Norte, Europa e clusters urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra e Inflação Salarial Crescente | +3.1% | América do Norte e Europa como núcleo, com expansão para Austrália e mercados ASEAN de altos salários | Médio prazo (2-4 anos) |

| Rápido Retorno sobre Investimento de Frotas AMR e AGV Plug-and-Play | +2.5% | Global, com adoção antecipada na América do Norte, Europa e Japão | Curto prazo (≤ 2 anos) |

| Robótica como Serviço Reduzindo Barreiras de Despesas de Capital | +1.9% | Global, beneficiando particularmente operadores de médio porte na América do Norte, Europa e mercados emergentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos de Eficiência Energética Vinculados a ESG | +1.6% | Europa liderando, seguida pela América do Norte e jurisdições selecionadas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mega-Hubs Impulsionados pelo Reshoring que Necessitam de Automação de Alta Densidade | +2.2% | América do Norte (Estados Unidos e México), Europa (Europa Central e Oriental) e corredores de manufatura selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do E-Commerce e Expectativas de Última Milha

As vendas trimestrais de e-commerce nos EUA atingiram USD 310,3 bilhões no terceiro trimestre de 2025, mas o ponto estratégico central está em comprimir os intervalos de pedido à entrega para duas horas ou menos. Os varejistas agora localizam o estoque a menos de 16 km dos clusters de demanda, fragmentando as redes em nós de micro-atendimento que não comportam grades de transportadores tradicionais.[1]Departamento do Censo dos EUA, "Vendas Trimestrais de E-Commerce no Varejo, 3º Trimestre de 2025," census.gov Arranjos verticais de shuttles e robôs de recuperação de caixas recuperam área de piso, processando 500-1.000 pedidos por hora em espaços inferiores a 1.858 m². A economia de última milha, portanto, recompensa a intensidade de capital em detrimento da flexibilidade de mão de obra, revertendo o histórico modelo de baixa automação. Operadores de mercearia e quick-commerce lideram a adoção ao reconverter porões de lojas e estacionamentos em hubs automatizados que contornam as restrições de zoneamento para novas construções industriais.

Escassez de Mão de Obra e Inflação Salarial Crescente

Os salários na logística na América do Norte avançaram 3,8% nos doze meses encerrados em setembro de 2025, superando a média de 3,6% para todos os trabalhadores civis, enquanto a rotatividade voluntária caiu abaixo de 2%. Frotas de robôs móveis autônomos com preços entre USD 2.000 e USD 4.000 por unidade por mês atingem o retorno do investimento em apenas 12 meses, substituindo efetivamente 2,5 a 3 equivalentes de tempo integral por robô. Operadores na Escandinávia, Suíça e no Japão urbano agora automatizam o cross-docking e o kitting porque o custo de oportunidade de vagas não preenchidas supera o risco de capital. A automação impulsionada por salários também neutraliza a vantagem de custo de mão de obra que as cidades americanas de médio porte desfrutavam, homogeneizando a economia de atendimento regionalmente.

Rápido Retorno sobre Investimento de Frotas AMR e AGV Plug-and-Play

Períodos de retorno sobre investimento de 12 a 24 meses se alinham com os ciclos de orçamento anual, eliminando obstáculos de aprovação de vários anos. A navegação agnóstica ao piso permite que os robôs sejam redistribuídos entre edifícios durante os picos sazonais, e frotas piloto de 10 unidades podem escalar para três dígitos sem redesenho do layout. Fornecedores como a Locus Robotics agrupam hardware, software e manutenção em taxas mensais fixas, transformando a automação em uma alavanca tática semelhante à contratação de mão de obra temporária. Consequentemente, operadores pequenos e médios agora tratam os robôs como capacidade variável em vez de ativos imóveis, aumentando a resiliência durante picos de demanda.

Robótica como Serviço Reduzindo Barreiras de Despesas de Capital

O preço por assinatura transfere o risco de capital para os fornecedores e permite que os operadores aumentem ou reduzam as frotas com aviso de 30 a 90 dias. Os fornecedores assumem a manutenção e as atualizações de software, reduzindo o custo total de propriedade em até 30% em comparação com a compra direta. O modelo também democratiza a automação avançada para operadores regionais de logística terceirizada e empresas de mercados emergentes que não possuem crédito de grau de investimento, reduzindo a lacuna tecnológica entre operadores de primeiro e segundo nível. As estruturas de responsabilidade moldadas pela ISO 3691-4 levam os fornecedores a contratar seguro de responsabilidade de produto, tornando os contratos de robótica como serviço atraentes mesmo para setores avessos ao risco.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento Inicial e Longo Retorno para Sistemas Fixos | -2.4% | Global, com impacto agudo em mercados emergentes com restrições de capital e operadores de médio porte | Médio prazo (2-4 anos) |

| Complexidade de Integração de TI Legada e WMS | -1.8% | Global, afetando particularmente operadores com sistemas ERP monolíticos na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de Cibersegurança de Dispositivos Conectados | -1.3% | Global, com maior preocupação em setores regulamentados e setores de infraestrutura crítica | Médio prazo (2-4 anos) |

| Regulamentações Mais Rígidas de Segurança contra Incêndio de Baterias de Íon de Lítio para AMRs | -1.1% | América do Norte e Europa liderando, com expansão para jurisdições da Ásia-Pacífico que adotam os padrões NFPA e UL | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial e Longo Retorno para Sistemas Fixos

Um único corredor de armazenamento automatizado baseado em guindastes pode ultrapassar USD 2 milhões, com o retorno do investimento se estendendo além de cinco anos se o throughput ficar 15% a 20% abaixo das metas de projeto. Tal intensidade de capital bifurca o mercado entre incumbentes capazes de financiar mega-hubs greenfield e desafiantes confinados a robôs móveis. O risco aumenta em vestuário e eletrônicos de consumo, onde a volatilidade de SKU torna os sistemas fixos inflexíveis, pois a reconfiguração das alturas dos guindastes pode exigir paralisações de várias semanas. Consequentemente, os operadores de médio porte preferem soluções modulares que preservam a opcionalidade, mesmo quando a eficiência a longo prazo é menor do que as grades de transportadores construídas para fins específicos.

Complexidade de Integração de TI Legada e WMS

Muitas plataformas de WMS escritas no início dos anos 2000 carecem de APIs modernas, forçando pontes de middleware que adicionam latência e pontos únicos de falha. Os projetos de integração frequentemente ultrapassam os orçamentos em 30% e os prazos em até 12 meses, atrasando os retornos da automação. Os operadores adiam as implantações de robótica até as atualizações de ERP, abrindo janelas de vários anos nas quais os concorrentes superam suas capacidades. Os sistemas de execução nativos em nuvem prometem ciclos de lançamento semanais, mas os requisitos de limpeza de dados e execução paralela desviam recursos escassos de TI, estendendo ainda mais os cronogramas dos projetos.[2]Manhattan Associates, "Sistemas de Gerenciamento e Execução de Armazéns," manhattanassociates.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Orquestração de Software Supera as Implantações de Hardware

A receita de software deve registrar um CAGR de 14,87% entre 2026 e 2031, mesmo que o hardware tenha controlado 55,12% dos gastos em 2025. Os operadores implantam camadas de execução nativas em nuvem que aumentam o throughput em 15% a 25% a partir dos transportadores existentes, favorecendo atualizações de código que chegam semanalmente em vez de reformas físicas que podem paralisar as docas por dias. O preço por assinatura incorpora manutenção e análises à licença, reduzindo o tempo de inatividade não programado em 30% e diminuindo as visitas de caminhões de serviço. O capital de risco segue o perfil de margem, impulsionando as empresas de software a adquirir aplicativos de fluxo de trabalho de nicho e agrupá-los em suítes de orquestração unificadas.

O hardware permanece vital para mega-hubs greenfield que excedem 46.452 m², onde transportadores personalizados e guindastes de grande altura se amortizam eficientemente em arrendamentos de 20 anos. A receita de serviços se concentra em projetos brownfield que precisam de instaladores para trabalhar em turnos noturnos e evitar interrupções no prazo de corte de pedidos. Os fornecedores de robôs móveis agora pré-carregam software de frota que se autocalibrará na chegada, limitando as horas do integrador e deslocando os pools de lucro do trabalho manual para os serviços de dados. O resultado líquido é uma migração gradual dos gastos em direção ao software, enquanto o hardware permanece a âncora em instalações de alto throughput, preservando o equilíbrio no mercado geral de automação de armazéns.

Por Tecnologia: Robôs de Separação de Peças Redefinem o Manuseio em Nível de Item

Os robôs de separação de peças devem crescer a um CAGR de 15,27% porque novos garras e sistemas de visão reduzem as taxas de separação incorreta abaixo de 0,5%. Isso elimina a necessidade histórica de restringir os robôs aos 20% principais de itens de maior movimentação, desbloqueando a automação para vestuário, cosméticos e pedidos mistos de mercearia. Os robôs móveis autônomos, que capturaram 41,36% dos gastos de 2025, agora se integram com braços de separação para criar loops de mercadorias para robô de ponta a ponta que reduzem o deslocamento em 70%.

Os sistemas automatizados de armazenamento e recuperação mantêm uma posição dominante em locais de cadeia de frio onde a precisão de ±2°C é obrigatória, enquanto os equipamentos de transportadores e classificação dominam os hubs de encomendas que processam 10.000 unidades por hora. A identificação automática e coleta de dados equipa cada camada de tecnologia com informações de estoque em tempo real, alimentando mecanismos de orquestração que escolhem o robô ideal para cada tarefa. Em conjunto, esses avanços expandem a participação do mercado de automação de armazéns detida pela robótica avançada nas vendas de sistemas multitecnológicos.

Por Setor de Usuário Final: O Setor Farmacêutico Exige Serialização e Rigor na Cadeia de Frio

Os setores farmacêutico e de saúde registrarão o CAGR mais rápido de 14,73% porque a Lei de Segurança da Cadeia de Suprimentos de Medicamentos e as regras de serialização da UE exigem escaneamento em nível de unidade em cada transferência.[3]Administração de Alimentos e Medicamentos dos EUA, "Boas Práticas de Distribuição para Dispositivos Médicos," fda.gov Os operadores adicionam sistemas de shuttle com controle de zona, resfriadores de backup e energia redundante para satisfazer as auditorias. Esses projetos orientados à conformidade frequentemente agrupam inspeção por visão e verificação de peso para eliminar verificações manuais que apresentam taxas de erro de 0,1% a 0,5%.

O varejo e o e-commerce, detendo 28,41% dos gastos de 2025, amadurece em direção a um ciclo de substituição no qual as empresas trocam transportadores mais antigos por software que reduz o tempo de permanência sem adicionar metragem quadrada. As marcas de vestuário testam garras para artigos macios que evitam danos ao tecido, enquanto as instalações de alimentos e bebidas implantam robôs resistentes à lavagem que atendem aos códigos de saneamento. Essa diversidade de necessidades sustenta uma ampla demanda em todo o mercado de automação de armazéns.

Por Tamanho do Armazém: Instalações Pequenas Adotam o Micro-Atendimento Modular

Os locais pequenos com menos de 4.645 m² crescerão a um CAGR de 15,19% à medida que os varejistas buscam prazos de entrega de duas horas em cidades densas. Grades de armazenamento cúbico e robôs que escalam prateleiras acomodam 400-600 compartimentos por 92,9 m², permitindo que os operadores reconvertam porões e antigas lojas de varejo. Esses projetos frequentemente recuperam o investimento em menos de três anos porque as economias de transporte compensam os aluguéis urbanos premium.

As instalações médias entre 4.645 m² e 18.580 m² retiveram 36,78% da receita em 2025, equilibrando a amplitude de SKU e a eficiência do transporte rodoviário. Os mega-hubs ainda buscam guindastes fixos onde o volume justifica janelas de retorno de 20 anos, mas sua fatia relativa do tamanho do mercado de automação de armazéns está diminuindo à medida que o capital se desloca para nós de proximidade que reduzem as distâncias de última milha.

Por Função de Aplicação: O Processamento de Devoluções Ganha Prioridade Estratégica

Espera-se que o processamento de devoluções avance a um CAGR de 14,19%, refletindo o crescimento do recomércio e as leis de responsabilidade estendida do produtor. As estações de visão classificam os itens recebidos em segundos, enquanto os mecanismos de regras decidem os caminhos de reparo, reciclagem ou reabastecimento. A triagem mais rápida libera capital de giro e reduz as remarcações em mercadorias sazonais.

A separação e embalagem ainda respondeu por 32,31% dos gastos de 2025 e permanece o foco do centro de custos em grandes sites de e-commerce. A penetração da automação supera 50% em muitos hubs, portanto os operadores agora refinam o software de rota de separação em vez de adicionar transportadores. O recebimento de entrada, o armazenamento e o carregamento de saída veem robótica incremental que preenche lacunas de mão de obra durante a temporada de pico sem expandir o quadro de funcionários permanentes.

Por Modelo de Propriedade: Governo e Defesa Modernizam os Estoques Estratégicos

As instalações governamentais e de defesa devem crescer a um CAGR de 14,16% porque as lacunas nos estoques durante a pandemia expuseram atrasos na contagem manual. Portais RFID e shuttles móveis agora alimentam painéis em tempo real que os comandantes consultam durante exercícios de crise. As aprovações de orçamento se aceleram quando as métricas de prontidão melhoram, permitindo vias rápidas de fonte única que contornam os ciclos de licitação de vários anos.

Os provedores de logística terceirizada, detendo 38,96% dos gastos em 2025, buscam automação flexível que possam redistribuir entre contratos de clientes. Os operadores puros de e-commerce atingem um platô à medida que superam os megacentros de locatário único e dependem de parceiros de logística terceirizada para capacidade de pico. Os armazéns de propriedade das empresas investem de forma constante, mas evitam espaços especulativos, preservando um fluxo de demanda equilibrado em todo o setor de automação de armazéns.

Análise Geográfica

A América do Norte deteve 35,51% da receita em 2025, ancorada pelo boom de nearshoring dos Estados Unidos e do México. A região adicionou 46,45 milhões de m² de armazéns de 2020 a 2024, mas o crescimento esfria à medida que a penetração em grandes locais atinge o pico. O México atraiu USD 20 bilhões em investimentos de nearshoring durante 2024-2025, gerando hubs automatizados em Monterrey e na região do Bajío para sincronizar a manufatura com a demanda dos EUA. O Canadá se concentra na automação da cadeia de frio em torno de Toronto e Vancouver para apoiar o atendimento farmacêutico e de mercearia.

A Ásia-Pacífico se expandirá a um CAGR de 15,91%, o mais rápido globalmente. A China tem como meta 70% de penetração de automação nos parques logísticos das cidades de primeiro nível até 2030, sob suas diretrizes de logística inteligente. O Japão combate uma força de trabalho em declínio subsidiando a robótica, apesar dos custos 15%-20% mais altos para conformidade sísmica. As reformas do GST da Índia fomentam mega-hubs, enquanto a Austrália automatiza cadeias de frio orientadas à exportação.

A Europa permanece um bastião maduro, mas enfrenta desvio de despesas de capital regulatório à medida que a Diretiva de Desempenho Energético de Edifícios exige reformas antes de adições de capacidade. A adoção no Oriente Médio e na África se concentra nas zonas francas dos Emirados Árabes Unidos e da Arábia Saudita, enquanto a América do Sul enfrenta a volatilidade cambial que infla os custos de equipamentos importados em até 50%.

Panorama regulatório

As implantações de automação de armazéns estão sujeitas a um conjunto cada vez mais rigoroso de requisitos de segurança de máquinas, segurança no trabalho e governança de IA, que moldam a forma como AMRs, AS/RS, esteiras transportadoras e o software que os coordena são projetados e colocados em operação. Nos Estados Unidos, a OSHA continua a concentrar sua fiscalização nas operações de armazenagem e centros de distribuição por meio de seu Programa de Ênfase Nacional, mantendo atenção sobre veículos industriais motorizados, protetores de máquinas e ergonomia, fatores que afetam o layout e a implementação da automação nas instalações.

Na Europa, o Regulamento de Máquinas da UE (UE) 2023/1230 substitui a Diretiva de Máquinas e passa a valer a partir de janeiro de 2027, aumentando as exigências de conformidade e documentação para componentes de segurança, incluindo aqueles que utilizam IA. A atividade normativa adiciona outra camada de conformidade: a ISO 10218-2:2025 atualiza os requisitos de segurança para aplicações e células de robôs industriais, enquanto a IEC PAS 63277:2026 (publicada em junho de 2026) estabelece protocolos de segurança e interoperabilidade relevantes para a robótica de armazéns. Juntas, essas normas influenciam as estratégias de CE e UKCA, o envolvimento de organismos notificados e os requisitos de compras para rastreabilidade, desde a análise de riscos até a validação.

Análise da cadeia de valor

A cadeia de valor começa com componentes e subsistemas upstream (microcontroladores e sensores de nível industrial, baterias de íon-lítio e BMS, acionamentos, scanners de segurança, esteiras transportadoras e shuttles, e garras), passando depois para fabricantes de equipamentos originais (OEMs) e fornecedores de plataformas que fornecem robôs móveis, AS/RS, sistemas de separação e dispositivos de AIDC. Integradores de sistemas e fornecedores de software (camadas WES/WCS e orquestração em nuvem) configuram, simulam, integram com WMS/ERP e colocam as soluções em operação, enquanto os parceiros de serviço lidam com o suporte ao longo do ciclo de vida, como peças de reposição, manutenção no local, garantias de tempo de atividade e atualizações de software.

Do lado da demanda, varejistas e operadores de e-commerce, 3PLs, fabricantes e setores regulados, como o farmacêutico, definem requisitos para escaneamento no nível de unidade e auditabilidade, o que se traduz em especificações de automação. Os pontos de estrangulamento se concentram na disponibilidade de componentes eletrônicos e na qualificação de materiais orientada por conformidade, o que pode estender os prazos dos projetos e deslocar a preferência dos compradores para implantações modulares que colocam a orquestração de software em operação antes das fases de hardware. Essa restrição se manifesta em prazos de entrega mais longos para AS/RS em 2026 e no papel crescente do software no aumento do throughput em ativos existentes. Grandes operadores, como a Amazon, também destacam a robótica móvel de próxima geração em ambientes reais de fulfillment, como o Proteus apresentado no Reino Unido em junho de 2026, ilustrando como compradores de grande escala podem impulsionar a inovação desde a P&D até a validação em produção e a implementação.

Cenário Competitivo

O campo competitivo mostra concentração moderada porque os dez maiores fornecedores detêm aproximadamente metade da receita global. Os incumbentes como Dematic, Daifuku e Swisslog aproveitam extensas redes de serviços e laços OEM de longa data para garantir contratos automotivos e farmacêuticos de vários anos que exigem tempo de atividade acima de 99,9%. Os disruptores, incluindo AutoStore, Exotec e Symbotic, vencem projetos de pequeno formato e retrofit ao entregar prazos de entrada em operação inferiores a oito semanas e cobrar por throughput, não por hardware.

A atividade de propriedade intelectual está crescendo rapidamente. Os dados do Escritório de Patentes e Marcas Registradas dos Estados Unidos indicam um aumento de 40% nos registros de robótica e visão de 2023 a 2025, centrados em mecânica de preensão, fusão de sensores e planejamento de movimento. Os fornecedores usam essas patentes tanto defensivamente quanto como ativos de licenciamento que abrem fluxos de receita secundários. As plataformas ricas em software comandam margens brutas acima de 50%, atraindo capital privado que financia expansão geográfica agressiva por meio de plantas de montagem locais e postos de serviço.

Os movimentos estratégicos de 2025-2026 giram em torno da amplitude do portfólio e da manufatura regional. A aquisição de software de EUR 80 milhões (USD 92,77 milhões) da Daifuku amplia a profundidade de orquestração, enquanto a planta de USD 150 milhões da Dematic em Michigan reduz os prazos de entrega na América do Norte em um terço. O aumento de capital de USD 300 milhões da Symbotic financiará sua segunda fábrica nos EUA e novos hubs de serviços na Ásia-Pacífico. Em conjunto, essas iniciativas ilustram como escala, capacidade de software e produção local sustentam a vantagem competitiva no mercado de automação de armazéns.

Líderes do Setor de Automação de Armazéns

Dematic Group (Kion Group AG)

Daifuku Co. Limited

Swisslog Holding AG (KUKA AG)

Jungheinrich AG

Honeywell Intelligrated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A modernização de instalações existentes (brownfield) e a orquestração liderada por software criam espaço para operadores que buscam benefícios mais rápidos sem reconstruções de vários anos, especialmente em instalações médias e pequenas focadas em picking, embalagem e processamento de devoluções. Camadas de plataforma que coordenam frotas heterogêneas (AMRs, shuttles, sistemas de separação e AIDC) e fornecem rastreabilidade de processos pronta para auditoria alinham-se com usuários finais regulados e com operadores limitados por requisitos de integração de ambientes de WMS legados. Isso sustenta a demanda por software de análise, simulação e execução independente de fornecedor como um fator de decisão de compra ao lado do hardware.

Programas de investimento visíveis também apontam para uma expansão de curto prazo do mercado endereçável em torno de centros de distribuição automatizados e nós equipados com robótica em diversas regiões. Em março de 2026, a A.P. Moller - Maersk inaugurou o World Gateway II em Singapura, um centro de distribuição global e regional totalmente automatizado, equipado com sistemas Multi-Shuttle, AS/RS e robôs autônomos de manuseio de caixas, indicando uma penetração mais profunda da automação em redes lideradas por 3PLs. Operadores de varejo e fulfillment continuam a industrializar implantações de robótica em novas construções e retrofits, incluindo o anúncio da Amazon Australia de um investimento em centro de fulfillment equipado com robótica em Queensland (março de 2026) e a Lululemon operacionalizando uma instalação AutoStore com 525 robôs em Brampton, Ontário (junho de 2026). Esses anúncios sustentam oportunidades em sistemas escaláveis goods-to-person, armazenamento de alta densidade e serviços de ciclo de vida.

Desenvolvimentos recentes do setor

- Junho de 2026: a Dematic firmou parceria com a Pattison Food Group para automatizar um centro de fulfillment de mercearia de 485.000 pés quadrados em Langley, na Colúmbia Britânica, utilizando os sistemas Dematic RapidPick e Multishuttle. O projeto destaca o investimento contínuo em automação de mercearia de alto throughput e reforça o AS/RS baseado em shuttle como escolha central de design para perfis de SKU densos. Também fortalece a posição da Dematic em programas de fulfillment de varejo alimentar e e-commerce na América do Norte.

- Abril de 2026: a Honeywell apresentou a plataforma de software de armazém Intelligrated Momentum Core e o sortidor IntelliSort Irregulars Sorter para o manuseio de encomendas não transportáveis por esteira convencional. O lançamento amplia a capacidade da Honeywell de vender software e sistemas de separação como um pacote combinado, resolvendo um problema comum em redes de encomendas, em que itens irregulares reduzem a eficiência da linha. Também aumenta a pressão competitiva sobre os integradores para agrupar orquestração e tratamento de exceções em implantações padrão.

- Janeiro de 2024: o KION Group inaugurou um novo centro de automação de armazéns na Itália, investindo mais de 25 milhões de USD para expandir capacidades em integração de AMR, sistemas de separação e orquestração de WMS/WCS. O projeto sinaliza um compromisso mais profundo com a consolidação europeia de soluções de robótica.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Dimensionamos a automação de armazéns como a receita gerada por equipamentos, sistemas de controle e software integrado que automatizam a forma como o estoque se movimenta para dentro, dentro e fora de armazéns e centros de distribuição.

Exclusões de escopo: excluímos WMS independentes vendidos sem hardware de manuseio de materiais associado e qualquer construção de edifícios de armazéns ou obras civis.

Visão geral da segmentação

- Por Componente

- Hardware

- Software

- Serviços

- Por Tecnologia

- Robôs Móveis (AGV, AMR)

- Sistemas Automatizados de Armazenamento e Recuperação (AS/RS)

- Sistemas de Transportadores e Classificação

- Robótica de Paletização e Despaletização

- Robôs de Separação de Peças

- Identificação Automática e Coleta de Dados (AIDC)

- Por Setor de Usuário Final

- Alimentos e Bebidas

- Correios e Encomendas

- Varejo e E-Commerce

- Vestuário e Calçados

- Manufatura (Durável e Não Durável)

- Farmacêutico e de Saúde

- Logística Terceirizada e Logística Contratada

- Outros Setores de Usuário Final

- Por Tamanho do Armazém

- Pequeno (Menos de 4.645 m²)

- Médio (4.645-18.580 m²)

- Grande (18.580-46.452 m²)

- Mega (Mais de 46.452 m²)

- Por Função de Aplicação

- Manuseio de Entrada

- Armazenamento e Tamponamento

- Separação e Embalagem

- Classificação e Consolidação

- Carregamento de Saída

- Processamento de Devoluções

- Por Modelo de Propriedade

- Armazéns de Propriedade das Empresas

- Armazéns de Logística Terceirizada e Logística Contratada

- Operadores Puros de E-Commerce

- Governo e Defesa

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Baixos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- CCG

- Turquia

- Israel

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando os sinais de demanda para a atividade de armazenagem e os gatilhos práticos para os gastos com automação, ligando esses sinais às tecnologias contabilizadas neste mercado. Fontes públicas como o US Census Bureau (atividade de atacado, varejo e e-commerce), o US Bureau of Labor Statistics (salários e disponibilidade de mão de obra), o Eurostat (indicadores de logística e da indústria) e os fluxos comerciais do UN Comtrade (categorias de equipamentos de manuseio de materiais e relacionados à automação) nos ajudam a delinear o ritmo de expansão e modernização dos armazéns.

Também revisamos fontes como a International Federation of Robotics para contextualizar a adoção da robótica, além de relatórios anuais de empresas, apresentações a investidores e imprensa confiável para entender as mudanças no mix de produtos e o comportamento da carteira de pedidos. Quando necessário, utilizamos assinaturas pagas para dados financeiros de empresas selecionadas e bancos de dados de importação-exportação em nível de embarque para verificar cruzadamente a exposição dos fornecedores e os fluxos comerciais por principais categorias de equipamentos. Esses exemplos não são exaustivos, e muitas outras fontes públicas e pagas também foram consultadas para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

Os dados primários são coletados por meio de entrevistas com especialistas e pesquisas estruturadas com fornecedores de soluções de automação, integradores de manuseio de materiais, operadores de armazéns e equipes de serviços logísticos, para que possamos confirmar o que está sendo comprado e como os projetos são precificados. A cobertura é mantida em nível global, abrangendo regiões de armazéns maduras e de rápido crescimento, e as entrevistas ajudam a refinar lacunas relacionadas à movimentação do ASP, às pegadas típicas de implantação e à divisão entre novos sites e projetos de retrofit.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | Diretores executivos (CXOs): 13% | APAC: 40% |

| Nível médio: 51% | Functional/Unit leaders: 34% | EMEA: 33% |

| Players menores: 16% | Gerentes: 53% | Américas: 27% |

Dimensionamento e previsão de mercado

A construção principal utiliza uma abordagem top-down, na qual a atividade de armazenagem e os sinais de adoção da automação são convertidos em um pool de gastos endereçável, filtrado posteriormente conforme as tecnologias contabilizadas no escopo. Para manter a estimativa fundamentada, corroboramos os totais com aproximações bottom-up seletivas, como ASPs de sistemas amostrados multiplicados pelos volumes de embarque e instalação para os principais grupos de equipamentos, e verificamos cruzadamente esses dados usando checagens de canal com integradores.

As entradas usadas no modelo incluem o ritmo de expansão do fulfillment de e-commerce, a pressão dos custos de mão de obra na armazenagem, o tamanho médio de projeto por tipo de instalação, os ciclos de substituição e atualização de esteiras transportadoras e sortidores, e a curva de adoção de robôs móveis e AS/RS em sites novos versus retrofit. Quando uma variável não está disponível de forma consistente por país, preenchemos a lacuna usando proporções regionais validadas por entrevistas e, em seguida, verificamos novamente se o gasto implícito por armazém permanece realista. As previsões são feitas por meio de análise de cenários ancorada em fatores macro de demanda e planos de capacidade do setor, ajustadas depois com base no consenso de especialistas sobre prazos de entrega, movimento de preços e restrições de implementação.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como fluxos comerciais, exposição da receita de fornecedores à automação de armazéns e comentários sobre tendências de pedidos, antes que os números sejam finalizados. Verificações de variância são realizadas entre regiões e grupos de tecnologia, de modo que crescimentos incomumente altos, saltos abruptos de preço ou premissas de penetração incompatíveis sejam identificados e revisados em chamadas de acompanhamento.

Nosso processo inclui revisões de analistas em várias etapas, e um novo contato é acionado quando um dado importante se altera, um grande pipeline de projetos muda, ou uma nova regulamentação ou restrição de mão de obra altera o padrão de adoção. Os relatórios são atualizados anualmente, com atualizações intermediárias quando um evento material afeta a demanda ou os preços, e uma verificação final de atualidade é realizada antes da entrega, para que os clientes recebam a visão mais recente.

Dimensionamento do mercado de automação de armazéns da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para automação de armazéns costumam variar porque os limites nem sempre são definidos da mesma forma, e porque a receita contabilizada pode variar entre hardware, software e serviços, dependendo do autor. O momento também importa, já que as carteiras de pedidos, os ciclos de instalação e as escolhas de conversão cambial podem alterar de forma perceptível o valor de um único ano.

Ao contabilizar receitas agrupadas de WMS ou WES apenas quando estão vinculadas a uma implantação física de automação, a Mordor Intelligence mantém o total de 2026 associado a sistemas que automatizam diretamente a movimentação de estoque, o que restringe o escopo em comparação com contagens mais amplas que incluem software independente ou gastos adjacentes de digitalização de armazéns.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 34,17 bilhões de USD (2026) | |

| Editora de Setor A | 20,19 bilhões de USD (2024) | Usa um ano-base anterior e não separa claramente o software de automação agrupado do WMS independente, o que pode alterar o que é contabilizado como receita de automação de armazéns. |

| Veículo Comercial B | 21,71 bilhões de USD (2024) | Aplica um conjunto de soluções mais amplo, com exclusões declaradas limitadas, e a janela de previsão mais longa pode se apoiar em premissas de adoção mais altas, sem as mesmas verificações específicas de instalação e preços por ano. |

A dispersão na tabela é explicada principalmente pelos limites de escopo, pelo momento do ano-base e pela forma como o software é tratado em relação ao equipamento. Quando a receita contabilizada está ancorada em sistemas implantáveis, e o ano se alinha ao mesmo ciclo de demanda, o resultado se torna mais fácil de rastrear até variáveis claras e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de automação de armazéns?

O tamanho do mercado de automação de armazéns é de USD 34,17 bilhões em 2026.

Com que rapidez os gastos com automação de armazéns estão crescendo?

Os gastos globais devem expandir a um CAGR de 13,98%, atingindo USD 65,74 bilhões até 2031.

Qual segmento de tecnologia está crescendo mais rapidamente?

Os robôs de separação de peças devem crescer a um CAGR de 15,27% porque a visão e a preensão aprimoradas agora lidam com SKUs variados.

Por que os pequenos armazéns urbanos estão se automatizando rapidamente?

As instalações com menos de 4.645 m² requerem sistemas modulares que se encaixam em espaços reduzidos e reduzem os raios de entrega de última milha para menos de 16 km, apoiando o serviço no mesmo dia.

O que impulsiona a demanda por automação no setor farmacêutico?

A serialização em nível de unidade e as rígidas regras de cadeia de frio obrigam sistemas automatizados de armazenamento e verificação que minimizam o erro humano.

Como a robótica como serviço muda as decisões de investimento?

O preço por assinatura converte desembolsos de capital em despesas operacionais, encurta o retorno do investimento para cerca de 12 meses e permite que os operadores ajustem o tamanho das frotas de robôs conforme a demanda.

Página atualizada pela última vez em: