Tamanho e Participação do Mercado de Automação de Processamento de Alimentos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

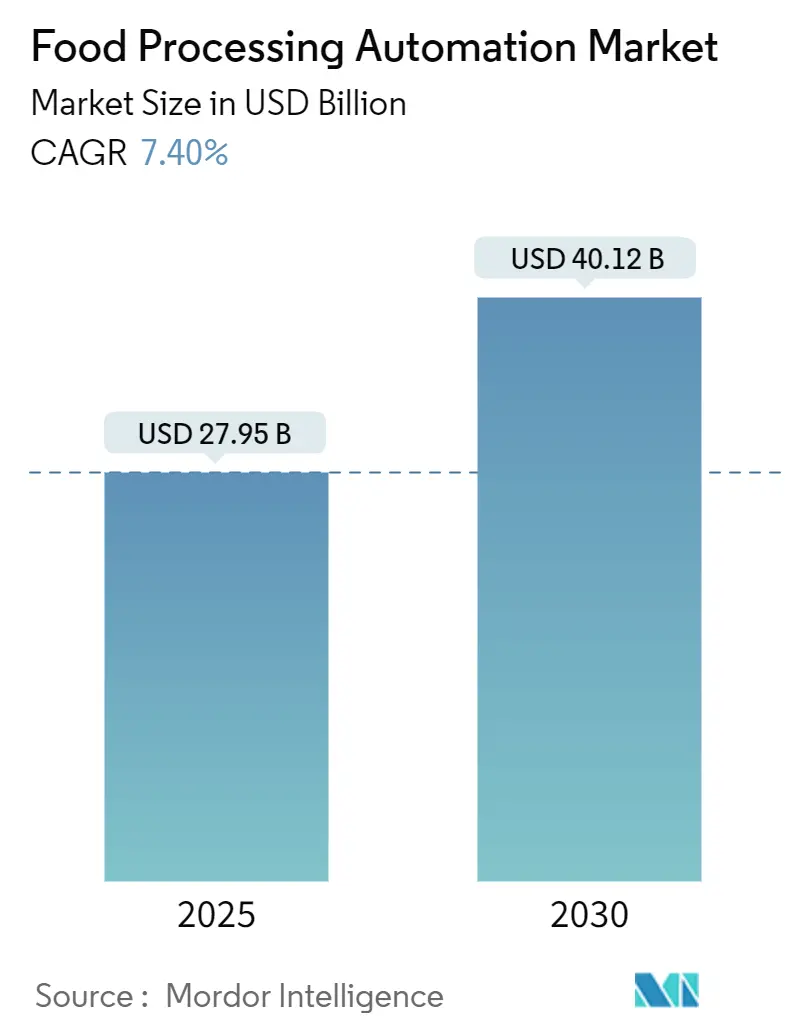

| Tamanho do Mercado (2025) | 27.95 Bilhões de dólares |

| Tamanho do Mercado (2030) | 40.12 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.40% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Processamento de Alimentos por Mordor Intelligence

O tamanho do Mercado de Automação de Processamento de Alimentos foi avaliado em USD 27,95 bilhões em 2025 e está previsto para atingir USD 40,12 bilhões até 2030, refletindo um CAGR de 7,49%. Essa expansão decorreu do agravamento da escassez de mão de obra, do endurecimento das normas globais de segurança alimentar e da busca por produção enxuta e energeticamente eficiente. Aproximadamente 48% dos gastos de capital dos grandes fabricantes de alimentos em 2025 foram direcionados a novos projetos de automação ou à modernização dos existentes, sinalizando uma mudança decisiva de máquinas isoladas para linhas conectadas e orientadas por dados. O boom da robótica para uso alimentar, a proliferação de painéis de OEE em tempo real e a ampla adoção da nuvem aceleraram ainda mais a absorção do mercado. Os fornecedores que agruparam hardware, software e serviços de conformidade captaram a crescente demanda por soluções completas.

Principais Conclusões do Relatório

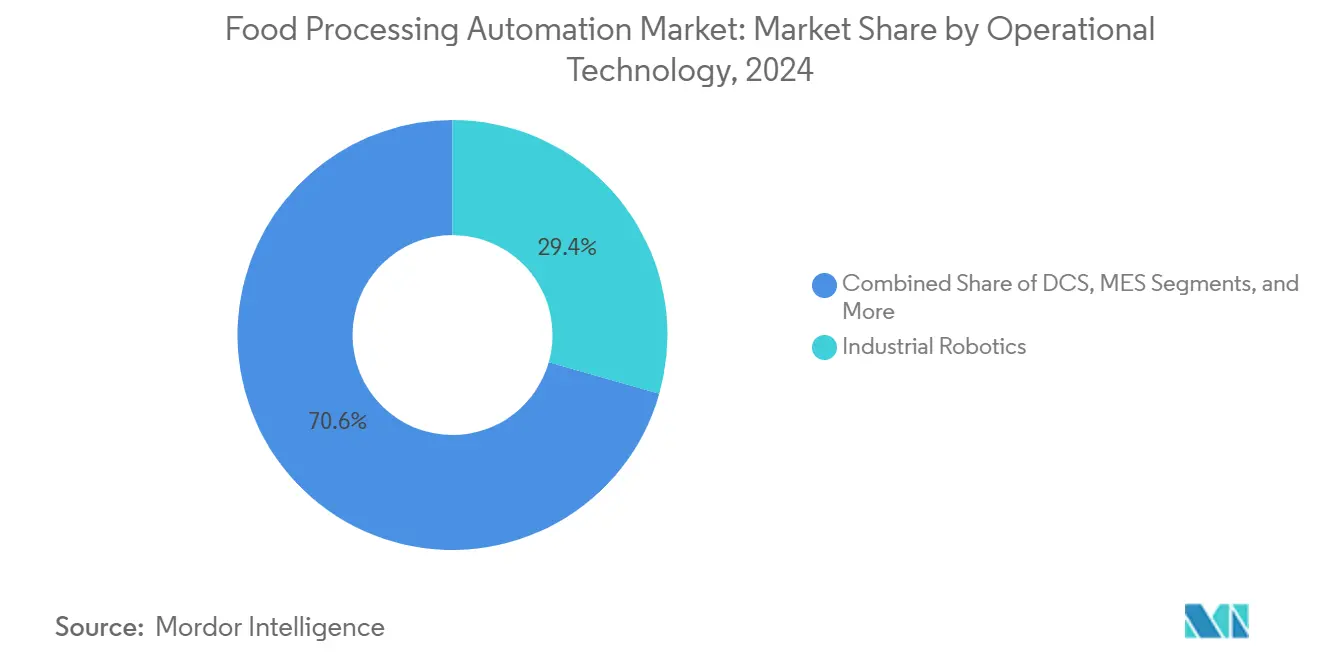

- Por tecnologia operacional e software, a robótica industrial liderou com 29,4% de participação na receita em 2024; o mesmo segmento está projetado para expandir a um CAGR de 9,8% até 2030.

- Por componente, o hardware representou 67,3% do tamanho do mercado de automação de processamento de alimentos em 2024, enquanto software e serviços registram o maior CAGR projetado de 10,5% até 2030.

- Por usuário final, o processamento de carnes, aves e frutos do mar respondeu por 26,3% da participação do mercado de automação de processamento de alimentos em 2024; o processamento de frutas e vegetais está previsto para avançar a um CAGR de 9,2% até 2030.

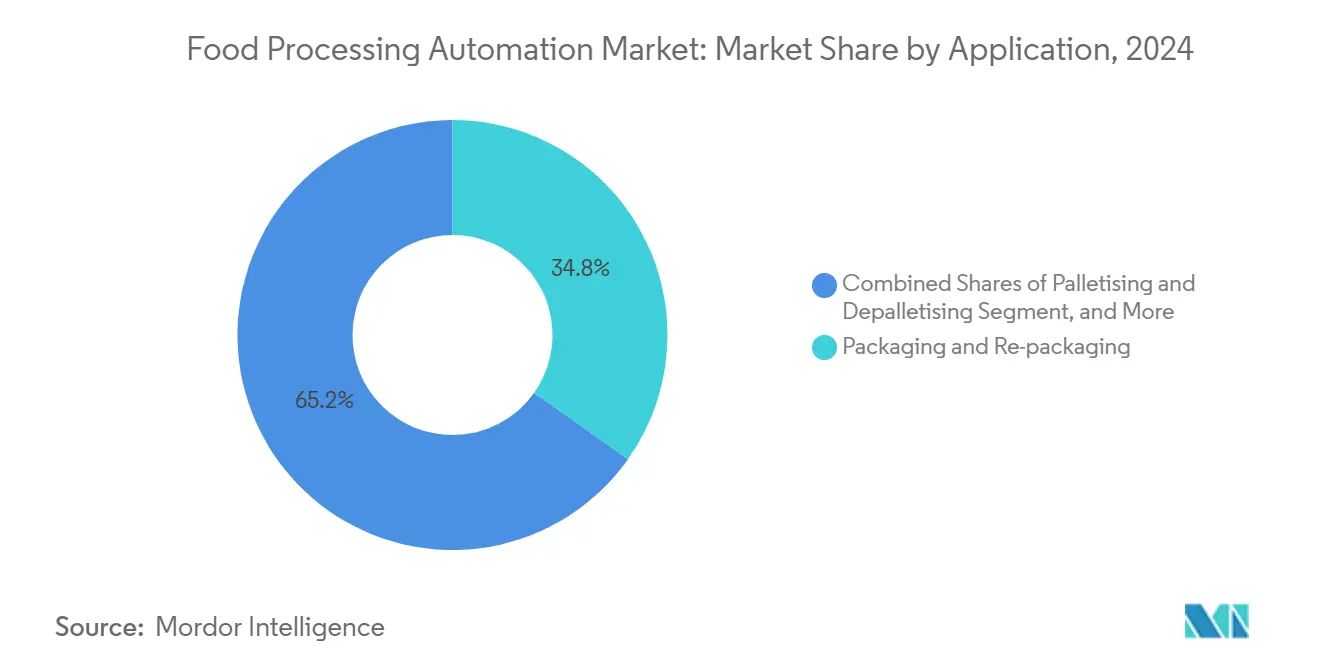

- Por aplicação, embalagem e reembalagem deteve 34,8% do tamanho do mercado de automação de processamento de alimentos em 2024, enquanto paletização e despaletização está definida para crescer a um CAGR de 11,6% até 2030.

- Por nível de automação, as linhas semiautomáticas capturaram 60,1% de participação em 2024; as linhas totalmente automáticas estão projetadas para expandir a um CAGR de 8,1% até 2030.

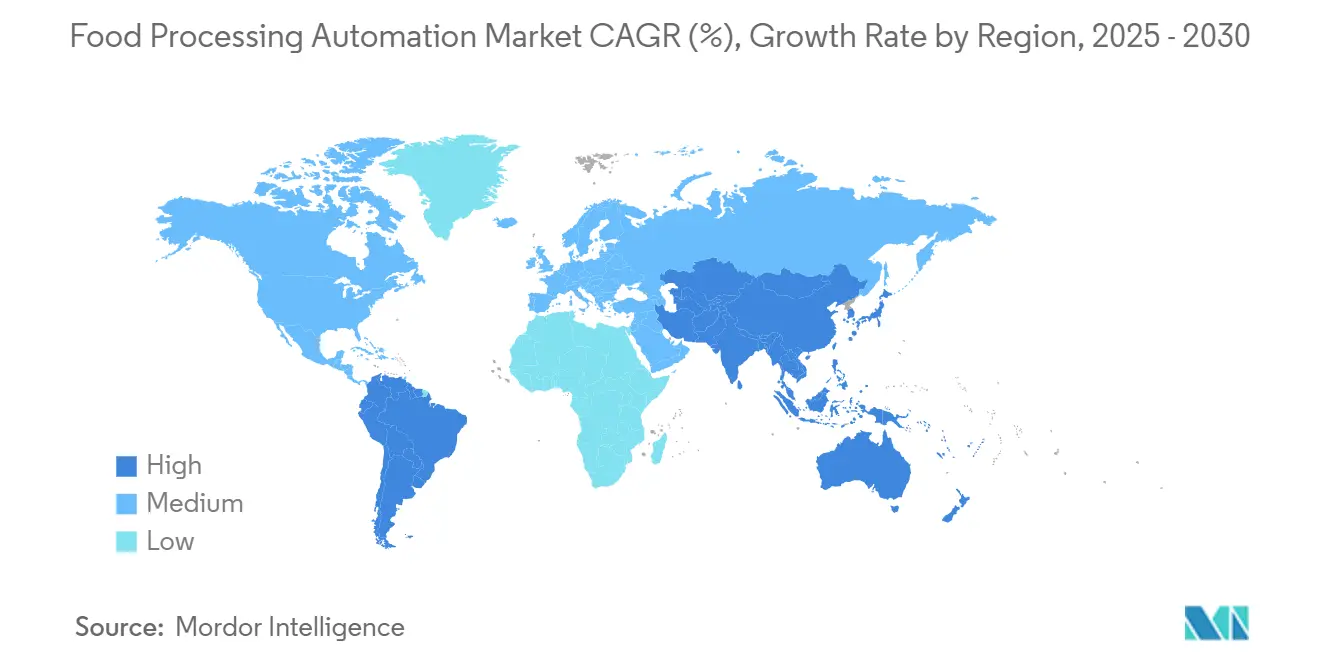

- Por geografia, a Ásia-Pacífico dominou com 38,7% de participação na receita em 2024, enquanto a América do Sul está projetada para registrar o CAGR mais rápido de 9,7% até 2030.

Tendências e Perspectivas do Mercado Global de Automação de Processamento de Alimentos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Digitalização da rastreabilidade em conformidade com o HACCP | +1.2% | Global, adoção antecipada na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Adoção de robótica higiênica resistente à lavagem | +1.8% | Global, particularmente forte na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento da demanda por refeições prontas para consumo no pós-pandemia | +1.1% | América do Norte e Europa como núcleo, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra acelerando plantas com operação "sem luz" | +2.1% | Global, mais aguda nos mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Análise de OEE em tempo real reduzindo o tempo de inatividade | +0.9% | Global, implementações avançadas na América do Norte | Médio prazo (2 a 4 anos) |

| Retrofits de linhas energeticamente eficientes impulsionados por ESG | +0.8% | Europa e América do Norte liderando, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Digitalização da rastreabilidade em conformidade com o HACCP

As plataformas de rastreabilidade digital substituíram os registros manuais ao conectar sensores de IoT, bancos de dados em blockchain e painéis em nuvem que capturavam temperaturas de cozimento, códigos de lote e credenciais de fornecedores em tempo real. Esses sistemas reduziram o tempo médio de resposta a recalls de semanas para horas e prepararam os processadores para os mandatos de rastreabilidade da FDA com vigência a partir de janeiro de 2026. Grandes compradores os adotaram para reduzir prêmios de seguro e proteger o valor da marca, criando novos fluxos de receita para integradores de automação que ofereciam pacotes completos de conformidade.

Adoção de robótica higiênica resistente à lavagem

Os robôs para uso alimentar, com invólucros IP69K e superfícies resistentes à corrosão, automatizaram com sucesso zonas antes consideradas inacessíveis, incluindo áreas úmidas, refrigeradas e sujeitas a lavagem de alta pressão. Esses robôs, que utilizam lubrificantes seguros para alimentos, proporcionaram avanços significativos no setor. Notavelmente, em implantações de corte de queijo e laticínios, o desperdício foi reduzido em impressionantes 83%. Além disso, plantas de médio porte frequentemente obtiveram retorno sobre o investimento (ROI) em menos de 18 meses.[1]KUKA AG, "Processamento Automatizado de Queijo," kuka.com

Aumento da demanda por refeições prontas para consumo

As linhas de refeições prontas para consumo gerenciaram habilmente ingredientes delicados, navegaram por múltiplas zonas de temperatura e acomodaram mudanças frequentes de receita. Com orientação de IA, os robôs ajustaram dinamicamente a força da garra e os trajetos de posicionamento, automatizando a montagem de mais de 40 milhões de refeições para grandes marcas de kits de refeição. Essa inovação atraiu notáveis USD 43,1 milhões em financiamento de capital de risco, projetados para o início de 2025, destacando a crescente demanda por automação no setor de processamento de alimentos.

Escassez de mão de obra acelerando plantas com operação "sem luz"

Em 2024, os fabricantes enfrentaram mais de 615.000 vagas não preenchidas, obrigando muitos a operar terceiros turnos com equipe reduzida e recursos limitados. Empresas pioneiras que integraram gêmeos digitais com plataformas de MES contemporâneas permitiram que supervisores remotos aumentassem o rendimento, aprimorassem a manutenção preditiva e alcançassem uma impressionante redução de 64% no dispendioso tempo de inatividade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial para retrofits em instalações existentes | -1.5% | Global, particularmente agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de cibersegurança em SCADA legado | -0.8% | Global, mais crítico em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Baixo ROI em mercados emergentes sensíveis ao preço | -1.2% | Economias emergentes da Ásia-Pacífico, África, América Latina | Médio prazo (2 a 4 anos) |

| Lacuna de competências na convergência OT-TI | -0.9% | Global, escassez aguda na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX inicial para retrofits em instalações existentes

Os retrofits frequentemente custam 40 a 60% a mais do que instalações em novas construções, pois as linhas devem permanecer parcialmente operacionais, as utilidades precisam ser realocadas e os CLPs legados necessitam de gateways personalizados. Contratos de RaaS e células modulares que se encaixam nos layouts existentes começaram a aliviar o ônus, mas as equipes financeiras de pequenas plantas ainda avaliavam os prazos de retorno com cautela.[2]Food Engineering, "Vulnerabilidades de Cibersegurança Aumentando no Nível de Tecnologia Operacional," foodengineeringmag.com

Vulnerabilidades de cibersegurança em SCADA legado

Setenta e três ataques de ransomware publicamente relatados tiveram como alvo processadores de alimentos globais somente em 2023. O firmware desatualizado de CLPs carecia de criptografia ou controle de acesso baseado em funções, expondo receitas, programações de lotes e até válvulas de CIP a agentes maliciosos. Os fornecedores expandiram os níveis de serviço de confiança zero, e algumas seguradoras exigiram testes de penetração anuais antes de renovar os prêmios.[3]ABB, "Cibersegurança no Setor de Alimentos e Bebidas," new.abb.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia Operacional: A Robótica Industrial Impulsiona a Inovação

A Robótica Industrial contribuiu com USD 8,22 bilhões para o tamanho do mercado de automação de processamento de alimentos em 2024 e está projetada para crescer a um CAGR de 9,8%. As instalações abrangeram corte primário, pega e posicionamento e embalagem em caixas. As atualizações de visão por IA permitiram que as garras se ajustassem em milissegundos a produtos irregulares, aumentando o rendimento na primeira passagem. Os Sistemas de Controle Distribuído permaneceram essenciais para a pasteurização de laticínios e a fabricação de cerveja, fornecendo controle determinístico sobre etapas sensíveis à temperatura. A adoção de MES cresceu à medida que os processadores sincronizaram os dados do chão de fábrica com os conjuntos de ERP para agilizar consultas de auditoria e controle de alérgenos.

Enquanto isso, os retrofits de VFD reduziram o consumo de energia das esteiras em até 25%, impulsionando programas de reembolso de concessionárias na Europa. A miniaturização contínua de sensores levou a lógica de decisão para a borda, permitindo que as células de produção se auto-otimizassem sem aguardar o feedback da nuvem. Mesmo com o domínio da robótica, os fabricantes combinaram múltiplas tecnologias para maximizar o tempo de atividade. Uma planta de proteínas pode alimentar robôs guiados por visão por meio de um buffer de DCS, registrar KPIs no MES e ajustar o torque do motor via VFDs, ilustrando a convergência de plataformas em todo o mercado de automação de processamento de alimentos.

Por Componente: Domínio do Hardware com Aceleração do Software

O hardware manteve 67,3% de participação na receita em 2024, pois os processadores ainda precisavam de atuadores servo em aço inoxidável, robôs resistentes à lavagem e motores selados antes que a análise digital pudesse agregar valor. No entanto, software e serviços cresceram 10,5% ao ano à medida que os usuários demandavam painéis de manutenção preditiva, assinaturas de MES em nuvem e monitoramento cibernético 24 horas por dia, 7 dias por semana.

Câmeras inteligentes incorporaram chips de inferência neural, enquanto os fabricantes de equipamentos originais de robótica agruparam licenças de SaaS que entregavam atualizações de firmware e modelos de IA via rede. Contratos de cibersegurança gerenciada, relatórios regulatórios e otimização de energia expandiram as margens além da venda única de equipamentos. Como resultado, as ofertas integradas borraram a linha entre ativos físicos e código, remodelando os fluxos de receita dos fornecedores em todo o mercado de automação de processamento de alimentos.

Por Usuário Final: O Processamento de Carnes Lidera, o Processamento de Produtos Acelera

As plantas de carnes, aves e frutos do mar representaram USD 7,35 bilhões do tamanho do mercado de automação de processamento de alimentos em 2024, beneficiando-se de robôs com rastreamento de lâminas que porcionavam cortes com precisão milimétrica, atendendo a rigorosas normas de higiene. Os robôs substituíram até 80 cortadores manuais por linha e impulsionaram rendimentos consistentes em plantas de alto rendimento.

Os processadores de frutas e vegetais registraram o maior CAGR de 9,2% graças à classificação hiperespectral que identificava maturidade e danos superficiais invisíveis aos trabalhadores, reduzindo o desperdício de aparas em mais de um terço. Instalações de laticínios, panificação e bebidas expandiram silenciosamente os seus parques de automação à medida que a análise em tempo real reduziu os volumes fora de especificação e o consumo de água. Coletivamente, a tração em múltiplos setores confirmou a ampla aplicabilidade de controles avançados em todo o mercado de automação de processamento de alimentos.

Por Aplicação: A Embalagem Domina, a Paletização Acelera

Os sistemas de embalagem e reembalagem entregaram 34,8% da receita de 2024, impulsionados pela demanda por filmes à prova de adulteração, materiais recicláveis e impressão dinâmica de etiquetas. A 600 embalagens por minuto, as encaixotadoras de alta velocidade dependiam de sincronização servo e câmeras de inspeção em linha para detectar defeitos de selagem instantaneamente. A paletização e despaletização cresceu mais rapidamente, a um CAGR de 10,6%, à medida que o comércio eletrônico e a proliferação de SKUs exigiam padrões de paletes flexíveis.

Braços robóticos guiados por visão empilhavam caixas mistas sem folhas separadoras, minimizando a mão de obra em armazéns. As células de triagem, classificação e processamento a montante continuaram a adotar sensores habilitados por IA para verificar cor, densidade e contaminação por corpos estranhos, estendendo a tomada de decisão inteligente por todo o mercado de automação de processamento de alimentos.

Por Nível de Automação: O Semiautomático Lidera, o Totalmente Automático Avança

As linhas semiautomáticas comandaram uma participação de mercado de 60,1%, pois os processadores preferiram cada vez mais uma sinergia entre a destreza humana e a precisão robótica. Enquanto os operadores se concentravam na inspeção final, os robôs gerenciavam com eficiência as tarefas repetitivas de levantamento de cargas pesadas.

As alternativas totalmente automáticas registraram um CAGR de 8,1%, à medida que câmeras integradas à linha e CLPs com autoaprendizagem possibilitaram operação contínua com supervisão mínima. As simulações de gêmeos digitais reduziram os tempos de comissionamento, permitindo que plantas existentes passassem de três equipes para uma única equipe diurna que supervisionava remotamente várias células de operação sem luz. A migração progressiva ilustrou um arco setorial em direção à autonomia dentro do mercado de automação de processamento de alimentos.

Análise Geográfica

A Ásia-Pacífico manteve a liderança com 38,7% de participação na receita em 2024, sustentada pelo endurecimento das normas de segurança alimentar da China e pela inflação salarial que acelerou a adoção de robótica na desossa de carnes, no envase de laticínios e na embalagem de salgadinhos. Os fabricantes de equipamentos originais japoneses exportaram robôs para uso alimentar por toda a região, reforçando um denso ecossistema de suporte. Os processadores indianos modernizaram as linhas de triagem de frutas e moagem de especiarias por meio de incentivos governamentais à automação.

A América do Sul registrou uma perspectiva de CAGR de 9,7%. Os frigoríficos brasileiros modernizaram câmaras frigoríficas com robôs higiênicos para atender aos padrões de importação da UE, enquanto os engenhos de açúcar instalaram MES e VFDs para reduzir o consumo de energia. Os investimentos se espalharam pela Argentina e pelo Chile, onde os exportadores de produtos agrícolas automatizaram a lavagem e a classificação para conquistar novos mercados sensíveis à vida útil.

A base instalada madura da América do Norte concentrou-se em retrofits de IA e no fortalecimento da cibersegurança. Os produtores de refeições prontas para consumo em corredores urbanos adotaram cobôs para atender aos picos de demanda por alimentos de conveniência. Os processadores europeus avançaram nas metas de ESG, adicionando acionamentos de alta eficiência e pacotes de skid de recuperação de água. O Oriente Médio e partes da África iniciaram programas de modernização de tâmaras e laticínios, mostrando uma penetração crescente, mas desigual, no mercado global de automação de processamento de alimentos.

Cenário Competitivo

O cenário competitivo permaneceu moderadamente fragmentado. Os grandes players globais de automação ABB, Siemens, Rockwell Automation e Emerson alavancaram amplos portfólios, serviços de ciclo de vida e conjuntos de cibersegurança. Os especialistas setoriais Marel, JBT e Tetra Pak concentraram-se em nichos de proteínas, assépticos ou de embalagem e em profunda expertise em processos.

A JBT concluiu uma aquisição de USD 3,5 bilhões da Marel em janeiro de 2025, criando uma plataforma que abrange desde a evisceração de aves até a pasteurização de alta pressão. Startups como Chef Robotics e Sojo Industries capturaram projetos de montagem de kits de refeição e embalagem móvel por meio de preços de Robótica como Serviço. A diferenciação tecnológica centrou-se em IA embarcada, análise de borda e plug-ins de rastreabilidade em blockchain.

Os fornecedores buscaram parcerias com hiperescaladores de nuvem para alinhar os dados de OT com o planejamento empresarial. Plantas de pequeno e médio porte representaram espaço em branco inexplorado, estimulando células modulares que chegavam pré-cabeadas, reduzindo drasticamente os dias de instalação. Coletivamente, esses movimentos intensificaram a inovação e a concorrência de preços em todo o mercado de automação de processamento de alimentos.

Líderes do Setor de Automação de Processamento de Alimentos

Schneider Electric SE

Rockwell Automation Inc.

Honeywell International Inc.

Emerson Electric Company

ABB Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Cargill comprometeu USD 90 milhões em desossa robótica e inspeção por visão em sua planta de carne bovina no Colorado, visando maior rendimento e menor desperdício de aparas.

- Junho de 2025: A Sojo Industries concluiu um financiamento de Série B de USD 40 milhões para escalar sua linha de embalagem móvel habilitada por blockchain.

- Maio de 2025: A ProMach adquiriu a DJS Systems, expandindo as capacidades de automação de embalagem flexível.

- Março de 2025: A Chef Robotics captou USD 43,1 milhões em Série A para ampliar a implantação de robôs com IA para montagem de refeições.

Escopo do Relatório Global do Mercado de Automação de Processamento de Alimentos

O Relatório do Mercado de Automação de Processamento de Alimentos é Segmentado por Tecnologia Operacional e Software (Sistemas de Controle Distribuído (DCS), Sistemas de Execução de Manufatura (MES), Acionamentos de Frequência Variável (VFD), Válvulas e Atuadores, Motores Elétricos, Sensores e Transmissores, Robótica Industrial e Outras Tecnologias), Componente (Hardware e Software & Serviços), Usuário Final (Processamento de Laticínios, Panificação e Confeitaria, Carnes, Aves e Frutos do Mar, Processamento de Frutas e Vegetais, Fabricação de Bebidas e Outros Usuários Finais), Aplicação (Embalagem e Reembalagem, Paletização e Despaletização, Triagem e Classificação, Processamento Primário e Secundário e Outras Aplicações), Nível de Automação (Linhas Totalmente Automáticas e Linhas Semiautomáticas) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África).

| Sistemas de Controle Distribuído (DCS) |

| Sistemas de Execução de Manufatura (MES) |

| Acionamentos de Frequência Variável (VFD) |

| Válvulas e Atuadores |

| Motores Elétricos |

| Sensores e Transmissores |

| Robótica Industrial |

| Outras Tecnologias Operacionais |

| Hardware |

| Software e Serviços |

| Processamento de Laticínios |

| Panificação e Confeitaria |

| Carnes, Aves e Frutos do Mar |

| Processamento de Frutas e Vegetais |

| Fabricação de Bebidas |

| Outros Usuários Finais |

| Embalagem e Reembalagem |

| Paletização e Despaletização |

| Triagem e Classificação |

| Processamento Primário e Secundário |

| Outras Aplicações |

| Linhas Totalmente Automáticas |

| Linhas Semiautomáticas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tecnologia Operacional | Sistemas de Controle Distribuído (DCS) | ||

| Sistemas de Execução de Manufatura (MES) | |||

| Acionamentos de Frequência Variável (VFD) | |||

| Válvulas e Atuadores | |||

| Motores Elétricos | |||

| Sensores e Transmissores | |||

| Robótica Industrial | |||

| Outras Tecnologias Operacionais | |||

| Por Componente | Hardware | ||

| Software e Serviços | |||

| Por Usuário Final | Processamento de Laticínios | ||

| Panificação e Confeitaria | |||

| Carnes, Aves e Frutos do Mar | |||

| Processamento de Frutas e Vegetais | |||

| Fabricação de Bebidas | |||

| Outros Usuários Finais | |||

| Por Aplicação | Embalagem e Reembalagem | ||

| Paletização e Despaletização | |||

| Triagem e Classificação | |||

| Processamento Primário e Secundário | |||

| Outras Aplicações | |||

| Por Nível de Automação | Linhas Totalmente Automáticas | ||

| Linhas Semiautomáticas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de automação de processamento de alimentos?

O mercado estava avaliado em USD 27,95 bilhões em 2025.

Com que rapidez se espera que o mercado de automação de processamento de alimentos cresça?

Está projetado para registrar um CAGR de 7,49% e atingir USD 40,12 bilhões até 2030.

Qual segmento de tecnologia operacional lidera o mercado de automação de processamento de alimentos?

A Robótica Industrial deteve 29,4% de participação na receita em 2024 e também é o segmento de crescimento mais rápido, com um CAGR de 9,8%.

Por que os processadores estão investindo em linhas totalmente automáticas?

A persistente escassez de mão de obra, as ferramentas de manutenção preditiva e os rápidos prazos de retorno estão impulsionando um CAGR de 8,1% para instalações totalmente automáticas.

Página atualizada pela última vez em: