Tamanho e Participação do Mercado de Wafer Polido Prime

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Volume do Mercado (2026) | 9.26 Billion Square Inches |

| Volume do Mercado (2031) | 11.76 Billion Square Inches |

| Taxa de crescimento (2026 - 2031) | 4.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wafer Polido Prime por Mordor Intelligence

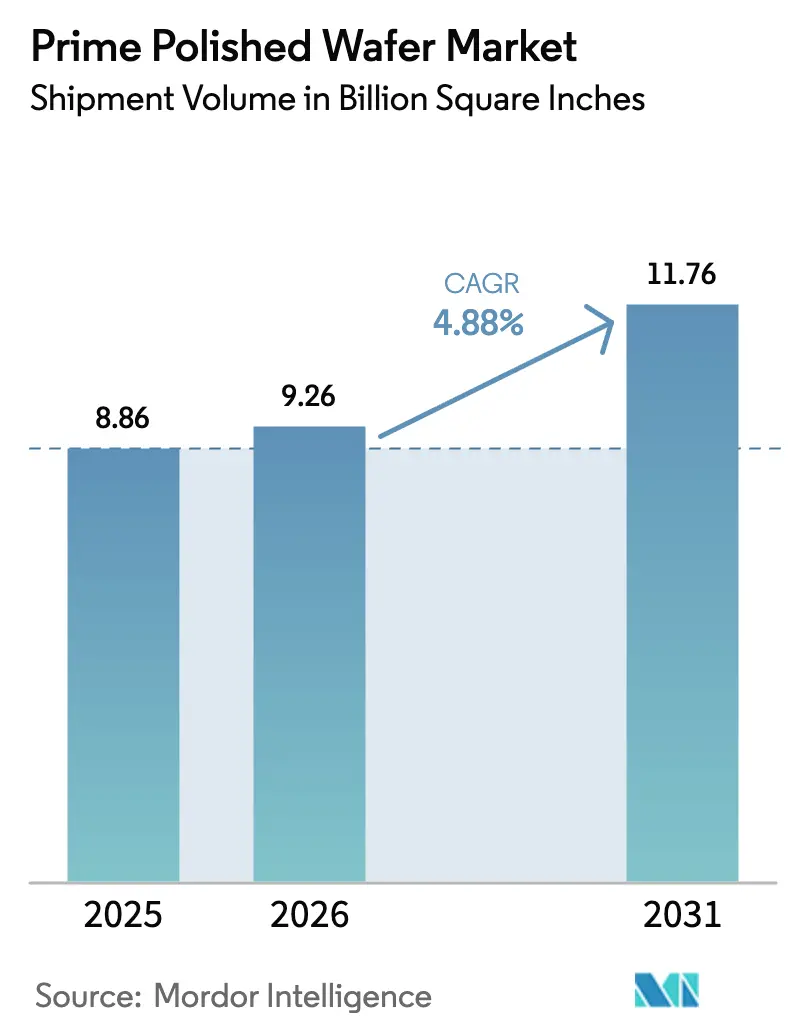

O tamanho do mercado de wafer polido prime está projetado em 8,86 bilhões de polegadas quadradas em 2025, 9,26 bilhões de polegadas quadradas em 2026, e deverá atingir 11,76 bilhões de polegadas quadradas até 2031, crescendo a um CAGR de 4,88% de 2026 a 2031. Os fabricantes de semicondutores estão realocando capital para nós lógicos avançados, eletrificação automotiva e memória de alta largura de banda, todos os quais consomem área de superfície de wafer muito mais rapidamente do que os ciclos tradicionais de renovação de eletrônicos de consumo. A transição das fundições para a tecnologia de processo abaixo de 3 nm, aliada à expansão do empacotamento por via de silício, está concentrando a demanda na classe de diâmetro de 300 mm, que já domina o mercado de wafer polido prime. A base de manufatura contratada da Ásia-Pacífico mantém a região em posição de liderança, enquanto os Estados Unidos e a Europa utilizam pacotes de incentivos para internalizar capacidade estratégica, apesar das penalidades de custo resultantes. Os fornecedores permanecem cautelosos em relação a novos investimentos em crescimento de cristais, pois cada linha de lingote de alta pureza de 300 mm custa entre USD 2 milhões e USD 5 milhões e pode levar dois anos para ser qualificada.

Principais Conclusões do Relatório

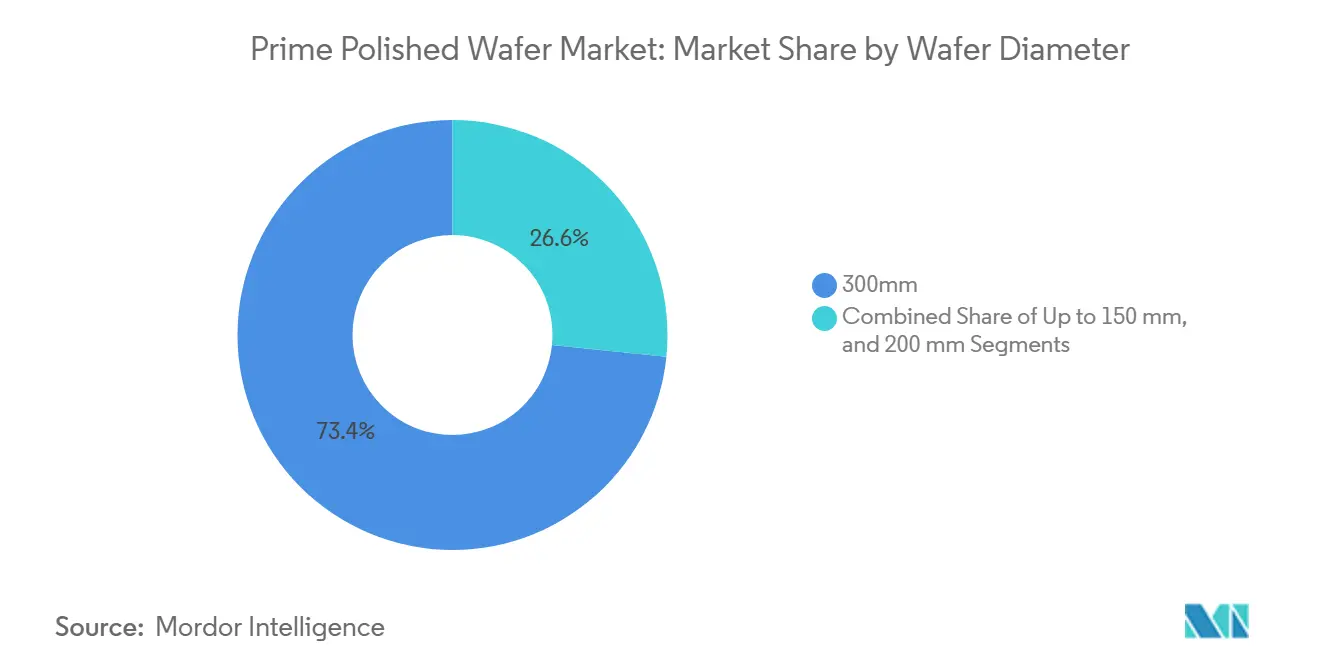

- Por diâmetro do wafer, a classe de 300 mm capturou 73,39% da participação do mercado de wafer polido prime em 2025. O segmento está previsto para expandir a um CAGR de 5,55% até 2031.

- Por tipo de dispositivo semicondutor, o segmento lógico deteve 44,84% do tamanho do mercado de wafer polido prime em 2025, enquanto o mesmo segmento avança a um CAGR de 4,9% até 2031.

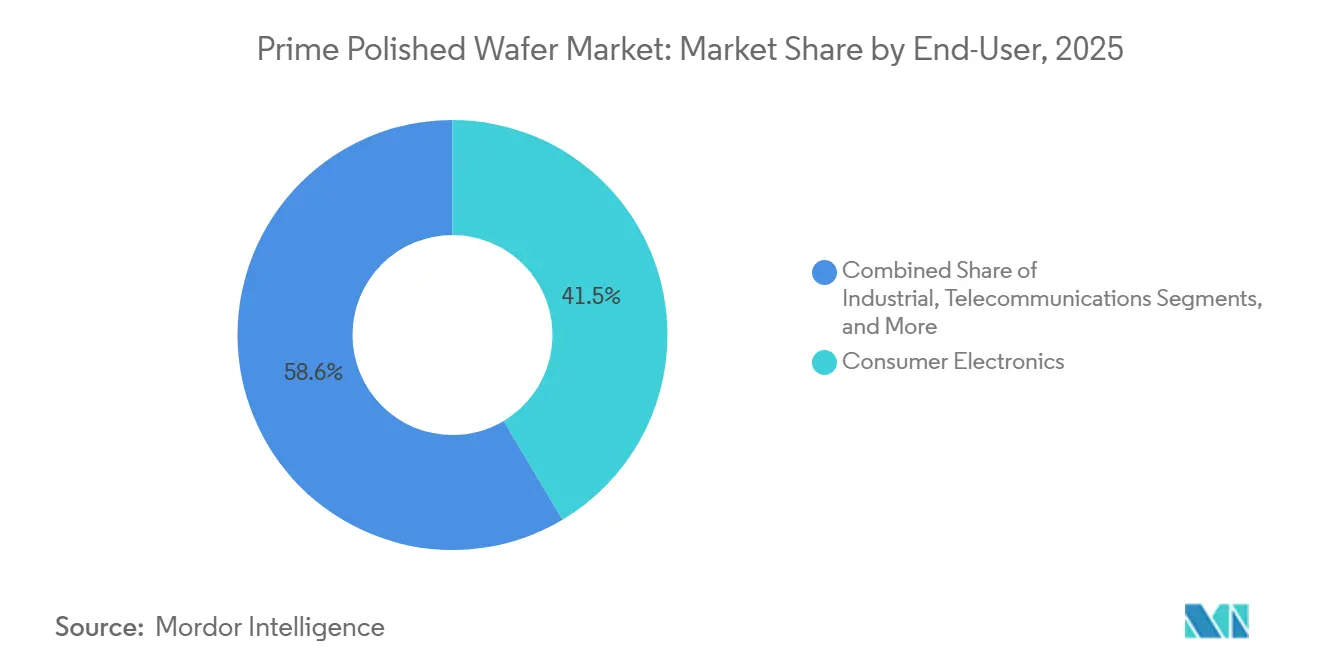

- Por usuário final, os eletrônicos de consumo responderam por 41,45% da demanda em 2025. O segmento automotivo é o usuário final de crescimento mais rápido, avançando a um CAGR de 5,39% até 2031.

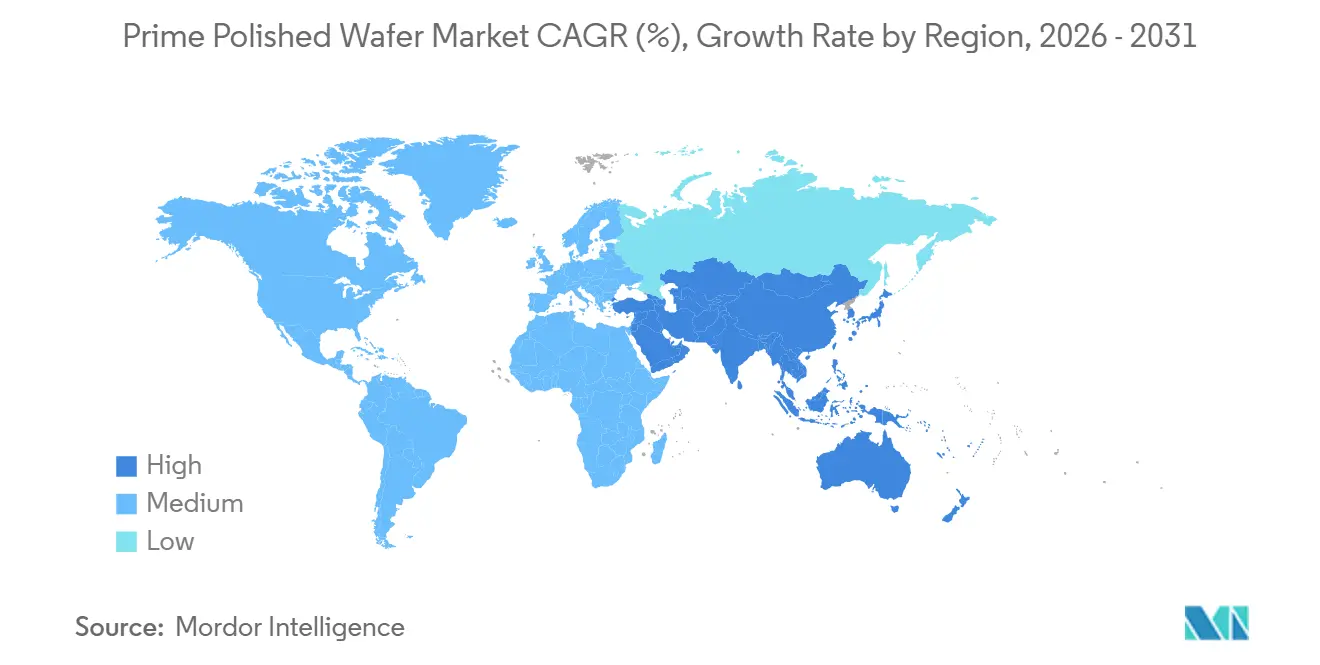

- Por geografia, a Ásia-Pacífico dominou com 81,39% de participação no tamanho do mercado de wafer de silício para dispositivos de memória em 2025 e avança a um CAGR de 5,21% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Wafer Polido Prime

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da Penetração de Veículos Elétricos e Transição para Plataformas Veiculares de 800 V | +1.2% | Global, liderado pela China, Europa, América do Norte | Médio prazo (2 a 4 anos) |

| Expansão Acelerada da Infraestrutura de Carregamento de 800 V | +0.9% | Europa e China lideram; América do Norte emergindo | Médio prazo (2 a 4 anos) |

| Vantagens de Desempenho em Alta Temperatura e Alta Frequência em Relação ao Si | +0.8% | Industrial e automotivo global | Longo prazo (≥ 4 anos) |

| Incentivos Governamentais para Fábricas de Semicondutores de Banda Larga | +0.7% | América do Norte, Europa, Japão, China | Curto prazo (≤ 2 anos) |

| Surgimento de Cadeias de Suprimentos de SiC Verticalmente Integradas na China | +0.5% | China, com repercussão na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Avanços Inovadores no Crescimento de Cristais em Massa de 200 mm Reduzindo a Densidade de Defeitos | +0.4% | Japão e Estados Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Penetração de Veículos Elétricos e Transição para Plataformas Veiculares de 800 V

Os veículos elétricos que adotam arquiteturas de 800 volts requerem inversores de tração de carboneto de silício que consomem volumes de wafer polido prime por veículo muito maiores do que os dispositivos de silício. O lançamento comercial do SiC de 200 mm da Wolfspeed em setembro de 2025 aumenta os chips por wafer em aproximadamente 85%, mas o fornecimento ainda é limitado pelos ciclos de crescimento de cristais de 7 a 14 dias.[1]Wolfspeed, "Adicione Quilômetros e Anos de Desempenho à Sua Próxima Plataforma de Inversor de Tração para VE de 800 V", wolfspeed.com Vários grandes fabricantes de automóveis já qualificam MOSFETs de SiC classificados para até 1.200 V, impulsionando firmemente a demanda para cima.

Expansão Acelerada da Infraestrutura de Carregamento de 800 V

A Europa e a China estão adicionando milhares de pontos de carregamento de 150 a 350 kW que incorporam módulos de SiC para retificação e correção do fator de potência. Cada carregador ultrarrápido necessita de múltiplos wafers de 200 mm, criando uma demanda de segunda ordem no mercado de wafer polido prime. Os subsídios aceleram os cronogramas de instalação, comprimindo a capacidade dos fornecedores de adicionar nova capacidade de boule.

Vantagens de Desempenho em Alta Temperatura e Alta Frequência em Relação ao Si

O bandgap de 3,26 eV do SiC, a condutividade térmica de 4,9 W cm⁻¹ K⁻¹ e a resistência ao campo elétrico 10 vezes superior à do Si permitem que os dispositivos operem com temperaturas de junção > 200 °C e comutação > 100 kHz. As eficiências em nível de sistema, a menor sobrecarga de resfriamento e a redução na contagem de componentes passivos compensam os prêmios de custo do wafer de até 10 vezes em comparação com o silício. Acionamentos industriais e inversores de energia renovável estão, portanto, adotando o SiC antes do previsto.

Incentivos Governamentais para Fábricas de Semicondutores de Banda Larga

A Lei CHIPS dos Estados Unidos (USD 52,7 bilhões), a Lei de Chips da UE (EUR 43 bilhões – USD 47 bilhões), o pacote de JPY 2 trilhões do Japão (USD 13 bilhões) e o Fundo de CI Fase III da China de USD 47,5 bilhões reduzem coletivamente os custos de capital em 20 a 35% para novas linhas de semicondutores de banda larga.[2]european-chips-act, "USA_Semiconductor_Legislation", european-chips-act.com Wolfspeed, GlobalWafers e SK Siltron já garantiram prêmios, encurtando os períodos de retorno das fábricas e estimulando anúncios de capacidade de curto prazo.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Disponibilidade Limitada de Substratos de 200 mm | -0.6% | Crítica na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Tensão Termomecânica Induzida pelo Empacotamento | -0.4% | Automotivo e industrial globalmente | Médio prazo (2 a 4 anos) |

| Equipamentos de Crescimento de Cristais com Alto Custo de Capital | -0.3% | Global | Longo prazo (≥ 4 anos) |

| Desafios de Reciclagem de Resíduos de Corte de SiC | -0.2% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade Limitada de Substratos de 200 mm

Os boules de SiC de 200 mm requerem longos tempos de crescimento e fornos especializados. Os prazos de entrega de substratos ultrapassam 40 semanas para clientes menores, pois os fabricantes de equipamentos originais automotivos firmam contratos plurianuais, deixando o restante do mercado de wafer polido prime em busca de alocação.

Tensão Termomecânica Induzida pelo Empacotamento

A incompatibilidade dos coeficientes de expansão térmica entre o die de SiC, os substratos e os encapsulantes introduz risco de delaminação em testes de estresse automotivo de 1.000 ciclos. A fixação do die por sinterização de prata e bases cerâmicas mitigam as falhas, mas adicionam de USD 5 a USD 15 por dispositivo e prolongam os ciclos de qualificação, desacelerando a expansão da demanda por wafers.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Diâmetro do Wafer: Nós Avançados Impulsionam a Dominância dos 300 mm

A classe de 300 mm respondeu por 73,39% da participação do mercado de wafer polido prime em 2025 e está prevista para crescer a um CAGR de 5,55% até 2031. O plano de capital de USD 56 bilhões da TSMC para 2026, do qual 70 a 80% destina-se à lógica abaixo de 3 nm, ressalta a mudança implacável em direção ao processamento de grande diâmetro. O tamanho do mercado de wafer polido prime para este diâmetro continuará se expandindo à medida que a memória de alta largura de banda e os aceleradores de IA requerem de quatro a oito vezes mais área de wafer por servidor do que as cargas de trabalho convencionais. O cluster de "gigafab" do Arizona da Intel, avaliado em USD 165 bilhões, e a linha do Texas da GlobalWafers adicionam redundância regional, satisfazendo as regras de conteúdo doméstico e criando novos centros logísticos.

O segmento de 200 mm permanece essencial para dispositivos analógicos, de sinal misto e de potência, particularmente MOSFETs de SiC, onde a economia ainda favorece diâmetros menores. A expansão finlandesa da Okmetic e os wafers de SiC de 200 mm da Wolfspeed mostram a estratégia de dupla via dos fornecedores para atender tanto às necessidades de silício convencional quanto às especializadas. Os formatos de até 150 mm estão em declínio, mas persistem em microcontroladores automotivos legados e dispositivos de RF GaAs. À medida que os avanços no crescimento de cristais reduzem as densidades de defeitos, o fornecimento de SiC de 200 mm poderá se tornar mais flexível após 2028, mas a escassez de curto prazo mantém os preços elevados e reforça o comportamento de múltiplas fontes entre as fábricas.

Por Tipo de Dispositivo Semicondutor: Lógico Lidera o Consumo Impulsionado pela IA

Os dispositivos lógicos consumiram 44,84% do tamanho do mercado de wafer polido prime em 2025, refletindo os aceleradores de IA e as arquiteturas de chiplet desagregadas que inflacionam as contagens de wafer por pacote acabado. A TSMC indicou que os nós ≤ 5 nm geraram 63% da receita de wafer do quarto trimestre de 2025, evidência da migração sustentada em direção a geometrias avançadas. A memória de alta largura de banda, que consome 70% da capacidade global de via de silício, aperta ainda mais o fornecimento de substratos e impulsiona a competição entre segmentos.

A participação relativa da memória está diminuindo porque a capacidade de wafer é capturada desproporcionalmente por dispositivos lógicos e especializados, mesmo que os volumes absolutos de DRAM e NAND permaneçam grandes. Os dispositivos de potência discretos e a optoeletrônica, embora representem fatias menores do mercado de wafer polido prime, estão se expandindo rapidamente à medida que os transceivers de data centers migram para links de 800 Gb e 1,6 Tb fabricados em plataformas de fotônica de 300 mm. A Tower Semiconductor dobrou sua receita de fotônica de silício em 2025 para USD 228 milhões, destacando oportunidades de entrada para tratamentos de superfície de valor agregado e ligação de wafer.

Por Usuário Final: Automotivo Supera o Crescimento dos Eletrônicos de Consumo

Os eletrônicos de consumo detinham 41,45% da demanda em 2025, mas os ciclos estendidos de substituição de smartphones estão limitando o crescimento incremental de wafers. Em contraste, o conteúdo de semicondutores automotivos está caminhando para USD 1.000 por veículo elétrico até 2030, puxando a demanda de SiC a um CAGR de 5,39% até 2031.[3]NITI Aayog, "Setor Automotivo Impulsionando a Participação da Índia nas Cadeias de Valor Globais", niti.gov Cada VE de 800 V integra de quatro a seis dies de MOSFET de SiC, aumentando significativamente a intensidade de wafer.

Os setores industrial e de energia renovável também estão adotando dispositivos de banda larga para reduzir as perdas de energia e a sobrecarga de resfriamento. As atualizações de telecomunicações para 5G e backhaul óptico expandem o consumo de front-end de RF e fotônica. Esses nichos de alta confiabilidade valorizam a continuidade do fornecimento, promovendo contratos plurianuais que estabilizam o mercado de wafer polido prime mesmo durante as recessões do consumo.

Análise Geográfica

A Ásia-Pacífico enviou 81,39% dos volumes globais de wafer polido prime em 2025 e está prevista para crescer a um CAGR de 5,21% até 2031. Gigantes regionais como TSMC, Samsung e SK Siltron continuam expandindo clusters profundamente integrados que agrupam front-end, empacotamento e testes. A SMIC adicionou 40 mil wafers equivalentes de 12 polegadas por mês em 2026, atingindo 95,7% de utilização apesar dos controles de exportação de ferramentas. Os subsídios do Fundo de CI Fase III de USD 47,5 bilhões da China sustentam as cadeias de suprimentos domésticas de SiC.

A América do Norte está revertendo décadas de terceirização ao aproveitar USD 39 bilhões em incentivos da Lei CHIPS. A planta de USD 3,5 bilhões da GlobalWafers no Texas, a gigafab do Arizona da Intel e a megainstalação de SiC da Wolfspeed impulsionam coletivamente um aumento em toda a região na demanda por wafers polidos prime. O papel crescente do México em montagem e testes adiciona demanda a jusante.

A Europa permanece limitada em fábricas para lógica de ponta, mas se destaca em materiais estratégicos. A STMicroelectronics garantiu EUR 2,9 bilhões (USD 3,2 bilhões) para escalar o SiC na Itália, e as discussões continuam sobre uma potencial fábrica em Dresden operada pela TSMC que localizaria a capacidade automotiva de 300 mm. A Soitec e a Siltronic fornecem substratos SOI e de alta planicidade com ancoragem regional, mantendo a Europa relevante na cadeia de valor do mercado de wafer polido prime. Os investimentos emergentes na América do Sul e no Oriente Médio e África favorecem fábricas de nós maduros que atendem clientes automotivos e industriais próximos aos mercados finais.

Cenário Competitivo

O mercado de wafer polido prime apresenta concentração moderada; Shin-Etsu e SUMCO fornecem aproximadamente 50% do volume mundial, mas os clientes mitigam a dependência por meio de dupla fonte. As especificações avançadas de planicidade abaixo de 0,15 µm para nós abaixo de 3 nm permitem um prêmio de preço de 10 a 15% para os fornecedores de melhor desempenho.

A diversificação geográfica estratégica está em andamento. Os sites de SiC da GlobalWafers no Texas e da SK Siltron em Michigan ancoram o fornecimento nos EUA, enquanto a expansão da TSMC em Kumamoto, no Japão, e a possível joint venture em Dresden ancoram a redundância fora de Taiwan. A capacidade é cada vez mais alocada por meio de contratos plurianuais sustentados por pré-pagamentos de clientes, bloqueando mais de 70% da produção de fotônica de silício da Tower Semiconductor até 2028.

A competição técnica está se deslocando para a preparação de superfície para ligação wafer a wafer, via de silício e integração heterogênea, áreas onde players especializados menores podem superar os líderes de escala em inovação. Entrantes chineses como SICC e Hangzhou Crystal Silicon capturam participação de mercado doméstica sob expansão apoiada por subsídios, potencialmente redistribuindo a demanda de SiC de 200 mm dos incumbentes japoneses e europeus após 2028.

Líderes do Setor de Wafer Polido Prime

Shin-Etsu Handotai Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Intel garantiu USD 7 bilhões em investimento externo para acelerar os Serviços de Fundição da Intel e reduzir os prazos de entrega de 30 a 36 semanas para CPUs de servidor de alto desempenho.

- Fevereiro de 2026: A TSMC comprometeu um recorde de USD 56 bilhões em despesas de capital para 2026, atualizando sua segunda instalação em Kumamoto com USD 17 bilhões para atingir a produção em massa de 3 nm até o final de 2027.

- Fevereiro de 2026: A SMIC anunciou uma adição adicional de capacidade de 40 mil por mês em wafers de 12 polegadas para 2026, após adicionar 50 mil no ano anterior, mantendo 95,7% de utilização.

- Janeiro de 2026: A GlobalWafers preparou a expansão da segunda fase de sua instalação de USD 3,5 bilhões no Texas, uma fonte de fornecimento essencial para as fábricas dos EUA.

Escopo do Relatório Global do Mercado de Wafer Polido Prime

O mercado de wafer polido prime é um componente crítico da indústria de semicondutores, servindo como base para uma ampla gama de dispositivos semicondutores. Esses wafers passam por processos de polimento precisos para atender aos requisitos rigorosos de aplicações eletrônicas avançadas, garantindo alto desempenho e confiabilidade em múltiplos setores de uso final.

O Relatório do Mercado de Wafer Polido Prime é Segmentado por Diâmetro do Wafer (Até 150 mm, 200 mm, 300 mm), Tipo de Dispositivo Semicondutor (Lógico, Memória, Analógico, Discreto, Outro), Usuário Final (Eletrônicos de Consumo, Industrial, Telecomunicações, Automotivo, Outro) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Volume (Polegadas Quadradas).

| Até 150 mm |

| 200 mm |

| 300 mm |

| Lógico |

| Memória |

| Analógico |

| Discreto |

| Outros Tipos de Dispositivos Semicondutores (Optoeletrônica, Sensores, Micro) |

| Eletrônicos de Consumo | Dispositivos Móveis e Smartphones |

| PCs e Servidores | |

| Industrial | |

| Telecomunicações | |

| Automotivo | |

| Outras Aplicações de Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Taiwan | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio | |

| África |

| Por Diâmetro do Wafer | Até 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Por Tipo de Dispositivo Semicondutor | Lógico | |

| Memória | ||

| Analógico | ||

| Discreto | ||

| Outros Tipos de Dispositivos Semicondutores (Optoeletrônica, Sensores, Micro) | ||

| Por Usuário Final | Eletrônicos de Consumo | Dispositivos Móveis e Smartphones |

| PCs e Servidores | ||

| Industrial | ||

| Telecomunicações | ||

| Automotivo | ||

| Outras Aplicações de Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Taiwan | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio | ||

| África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez a demanda por wafer polido prime crescerá até 2031?

Espera-se que o volume global aumente de 9,26 bilhões de polegadas quadradas em 2026 para 11,76 bilhões de polegadas quadradas até 2031, um CAGR de 4,88%.

Por que o segmento de diâmetro de 300 mm é tão dominante?

A lógica abaixo de 3 nm, a memória de alta largura de banda e o empacotamento avançado necessitam de alta planicidade e grande área de superfície, conferindo à classe de 300 mm uma participação de 73,39% em 2025 e as melhores perspectivas de crescimento.

Qual usuário final está impulsionando a demanda incremental por wafer?

As aplicações automotivas estão se expandindo a um CAGR de 5,39% à medida que os veículos elétricos migram para sistemas de 800 V que dependem de inversores de tração de SiC.

Qual é a maior restrição de fornecimento de curto prazo?

A disponibilidade limitada de substratos de SiC de 200 mm, com prazos de entrega superiores a 40 semanas para compradores menores, está limitando o crescimento de curto prazo.

Como os incentivos governamentais estão afetando o mercado?

Os programas nos Estados Unidos, União Europeia, Japão e China reduzem coletivamente os custos de capital das fábricas em até um terço, acelerando os anúncios de capacidade doméstica em todas as principais regiões.

Página atualizada pela última vez em: