Tamanho e Participação do Mercado de Equipamentos de Limpeza de Wafer

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

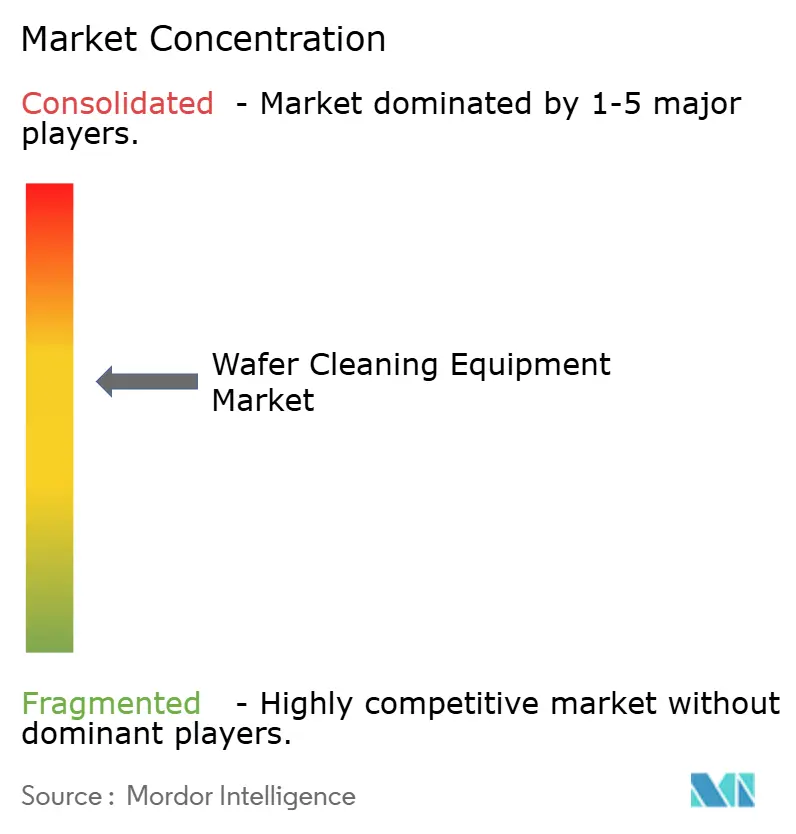

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Equipamentos de Limpeza de Wafer por Mordor Intelligence

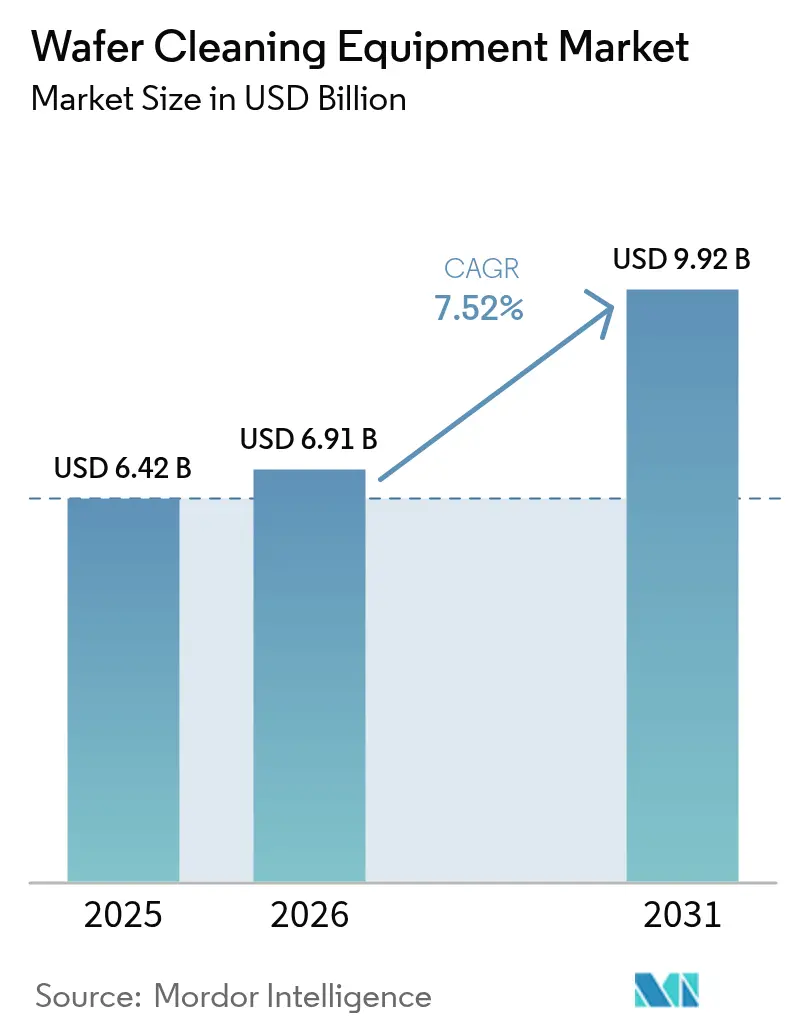

O tamanho do mercado de equipamentos de limpeza de wafer foi avaliado em USD 6,42 bilhões em 2025 e estima-se que cresça de USD 6,91 bilhões em 2026 para atingir USD 9,92 bilhões até 2031, a um CAGR de 7,52% durante o período de previsão (2026-2031). A expansão reflete o movimento da indústria de semicondutores em direção à tecnologia de processo de 1,6 nm, onde a remoção de partículas abaixo de 10 nm torna-se obrigatória.[1]Tokyo Electron, "Gravação Criogênica – 'Transformação Digital e Verde' dos Equipamentos de Processo de Semicondutores da Tokyo Electron," tel.com A adoção da litografia EUV, a expansão da capacidade de fundições em Taiwan, Coreia do Sul, China e Estados Unidos, e a transição para wafers de carboneto de silício e nitreto de gálio de 300 mm estão amplificando a demanda no mercado de equipamentos de limpeza de wafer. Mandatos ambientais voltados a gases de efeito estufa fluorados e o aumento dos custos de água ultrapura estão reformulando os critérios de seleção de equipamentos, mas fornecedores que oferecem soluções eficientes em água ou criogênicas estão ganhando participação. A intensidade competitiva permanece moderada porque o sofisticado conhecimento de processo, os longos ciclos de qualificação e a presença de serviços atuam como barreiras à entrada.

Principais Conclusões do Relatório

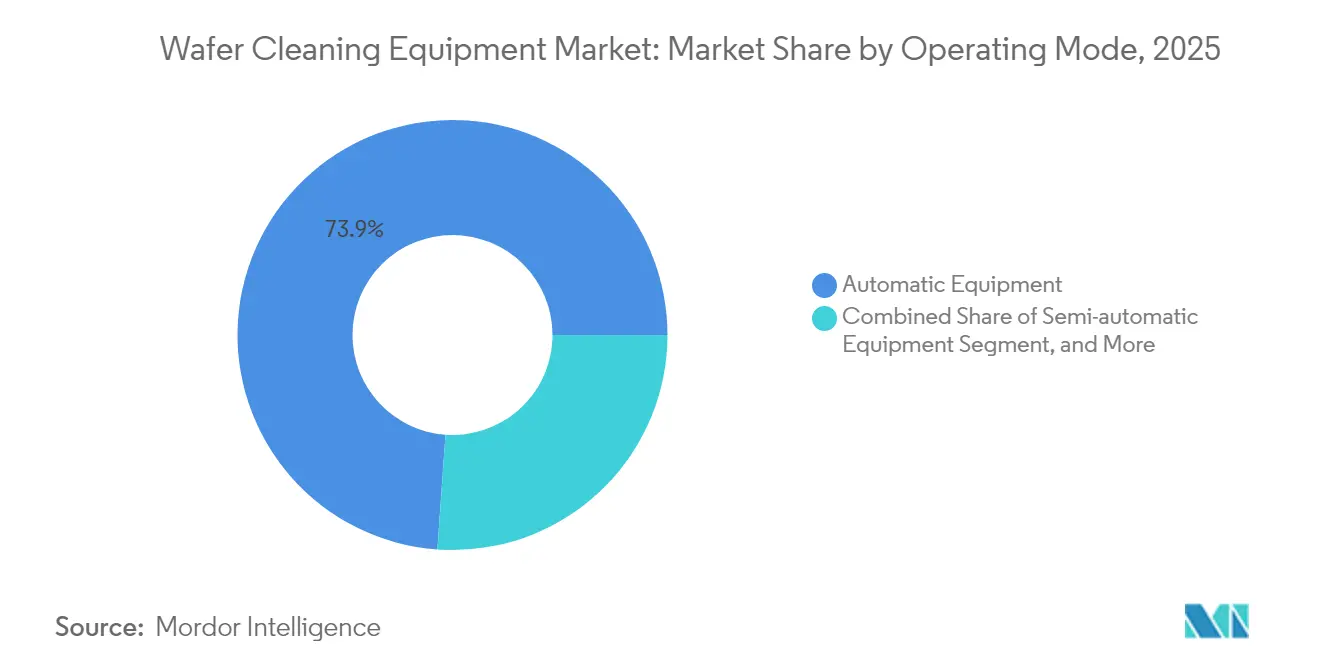

- Por modo de operação, os sistemas totalmente automáticos lideraram com 73,88% da participação do mercado de equipamentos de limpeza de wafer em 2025; o mesmo segmento está projetado para registrar o CAGR mais rápido de 8,14% até 2031.

- Por tipo de tecnologia, as ferramentas de spray de wafer único comandaram 33,05% da participação de receita em 2025, enquanto os sistemas criogênicos de wafer único estão previstos para expandir a um CAGR de 11,64% até 2031.

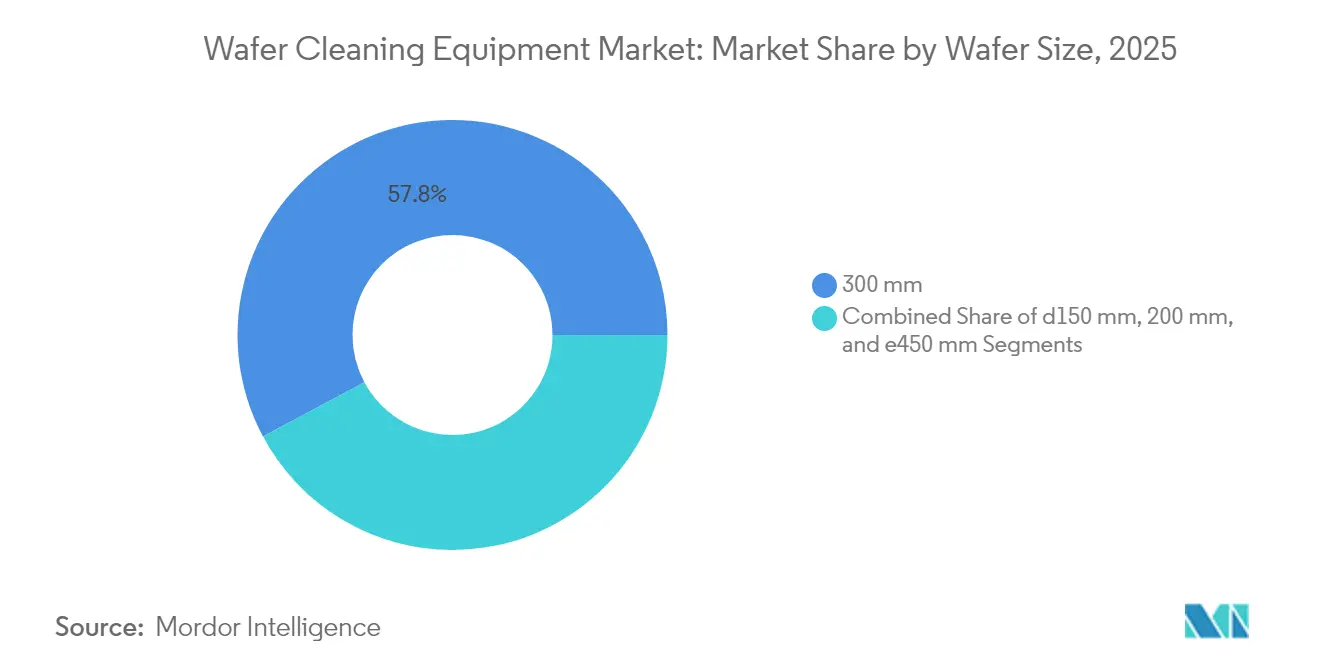

- Por tamanho de wafer, as ferramentas de 300 mm representaram 57,83% do tamanho do mercado de equipamentos de limpeza de wafer em 2025; as soluções ≥450 mm devem acelerar a um CAGR de 18,72% entre 2026-2031.

- Por aplicação, os dispositivos de memória capturaram 29,85% da participação do tamanho do mercado de equipamentos de limpeza de wafer em 2025; os dispositivos discretos de potência e CI estão definidos para crescer a um CAGR de 12,94% até 2031.

- Por usuário final, as fundições puras representaram 42,65% da demanda em 2025, enquanto os provedores OSAT devem registrar o CAGR mais rápido de 8,86% até 2031.

- Por geografia, a Ásia-Pacífico deteve 71,92% da receita em 2025 e está avançando a um CAGR de 13,85% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Limpeza de Wafer

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de reduções de nós 3-D NAND e DRAM impulsionando a demanda por limpeza FEOL sem defeitos | +2.1% | Global, concentrado em centros de memória da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão da capacidade de fundições nos EUA, Coreia e Taiwan criando nova base de instalação de ferramentas | +1.8% | América do Norte, mercados centrais da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Transição para wafers de potência SiC e GaN de 300 mm exigindo novas químicas de bancada úmida | +1.4% | Global, adoção antecipada em regiões automotivas | Longo prazo (≥ 4 anos) |

| Adoção da litografia EUV exigindo limpezas de partículas ultrabaixas <10 nm | +1.6% | Mercados avançados de fundições globalmente | Médio prazo (2-4 anos) |

| Investimentos rápidos em fábricas por IDMs chineses apesar dos controles de exportação dos EUA | +0.9% | China continental, transbordamento para o Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Reduções de Nós 3-D NAND e DRAM Impulsionando a Demanda por Limpeza FEOL Sem Defeitos

Os roteiros de produção em massa em direção a 3-D NAND de 1.000 camadas até 2030 multiplicam as etapas de limpeza porque cada camada adicional aumenta a perda de rendimento induzida por partículas. A SK Hynix reservou USD 75 bilhões para escalonamento de memória até 2028, direcionando 80% para memória de alta largura de banda. A Lam Research introduziu o gravador Cryo 3.0 para mitigar resíduos de polímeros em valas profundas. Os fabricantes de equipamentos que entregam precisão de remoção abaixo de angstrom estão se beneficiando do aumento das contagens de camadas, elevando o mercado de equipamentos de limpeza de wafer. As fábricas de memória agora vinculam contratualmente as decisões de compra de ferramentas à eficiência de remoção demonstrada abaixo de 10 nm, reforçando a demanda de longo prazo.

Expansão da Capacidade de Fundições nos EUA, Coreia e Taiwan Criando Nova Base de Instalação de Ferramentas

A Lei CHIPS desencadeou aquisições de ferramentas em larga escala no Arizona, onde o complexo da TSMC requer milhares de ferramentas de processo. Samsung e SK Hynix comprometeram 622 trilhões de won (USD 471 bilhões) para 16 novas fábricas até 2047, intensificando os ciclos de pedidos imediatos. A Tokyo Electron quase dobrou os gastos em P&D para JPY 1,5 trilhão ao longo de cinco anos para garantir oportunidades de próxima geração. As adições de capacidade concentram-se em 3 nm e abaixo, traduzindo-se em especificações de ferramentas que apenas participantes avançados do mercado de equipamentos de limpeza de wafer podem atender. Os curtos prazos de entrega de ferramentas e a proximidade de serviços impulsionaram um aumento imediato nos pedidos de plataformas de limpeza totalmente automáticas.

Transição para Wafers de Potência SiC e GaN de 300 mm Exigindo Novas Químicas de Bancada Úmida

Os inversores de tração de veículos elétricos e os inversores solares favoreceram substratos de SiC de 300 mm que exigem remoção de partículas abrasivas sem danos ao cristal. A Infineon lançou seus primeiros produtos de SiC de 200 mm, validando o caminho de escalonamento. Estudos científicos identificaram novas formulações de lama para polimento químico-mecânico de SiC. Os fornecedores de limpeza tiveram que redesenhar os materiais de banho e integrar módulos de enxágue sem partículas, impulsionando a demanda de substituição de ciclo longo no mercado de equipamentos de limpeza de wafer. Os ciclos de qualificação de OEMs automotivos são longos, reforçando a utilização sustentada de ferramentas uma vez instaladas.

Adoção da Litografia EUV Exigindo Limpezas de Partículas Ultrabaixas <10 nm

Os scanners EUV de alta NA com preço de cerca de USD 380 milhões cada obrigam as fábricas a eliminar partículas antes aceitáveis. A Intel processou 30.000 wafers com suas primeiras duas máquinas de alta NA, comprovando a necessidade de limpeza extrema. A ASML exige níveis de partículas pré-exposição abaixo dos limites de detecção, forçando as plataformas de limpeza a entregar desempenho melhor que ISO 1. O monopólio da Tokyo Electron no revestimento de fotorresiste EUV estimulou a demanda complementar por limpadores compatíveis que mantêm a densidade de defeitos bem abaixo de 0,05 cm². Cada wafer de 3 nm descartado custa USD 18.000, alinhando o retorno sobre o investimento firmemente com a adoção de limpeza avançada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de descarga sobre gases de efeito estufa fluorados (F-GHGs) | -1.2% | Global, aplicação mais rigorosa na UE e América do Norte | Médio prazo (2-4 anos) |

| Aumento do custo de água ultrapura (AUP) em centros de semicondutores propensos à seca | -0.8% | Regiões com estresse hídrico: Arizona, Taiwan, Califórnia | Curto prazo (≤ 2 anos) |

| Alta intensidade de capex versus limpezas alternativas de plasma seco no BEOL | -0.6% | Mercados sensíveis a custos e produção de nós maduros | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Descarga sobre Gases de Efeito Estufa Fluorados (F-GHGs)

A indústria global de semicondutores comprometeu-se a eliminar gradualmente o PFOA, restringindo as opções químicas. A revisão acelerada de PFAS pela Agência de Proteção Ambiental dos EUA injeta incerteza nos roteiros de química. As fábricas europeias reduziram as emissões de PFC em 42% de 2010 a 2020, principalmente por meio da modernização de módulos de abatimento. As empresas de equipamentos agora agrupam depuradores e unidades de reciclagem química de circuito fechado, aumentando o custo de aquisição e estendendo os prazos de retorno sobre o investimento, moderando a projeção de crescimento do mercado de equipamentos de limpeza de wafer.

Aumento do Custo de Água Ultrapura (AUP) em Centros de Semicondutores Propensos à Seca

As receitas de limpeza avançada para 16 nm e abaixo consumiram mais de 35% mais água por wafer, inflacionando os custos operacionais. A fábrica da TSMC no Arizona atraiu escrutínio porque a região enfrenta risco de seca de longo prazo, apesar das garantias oficiais. A Intel visou o balanço hídrico positivo líquido até 2030 com grandes programas de recuperação. O aumento das tarifas de AUP incentiva ferramentas de spray de wafer único e CO₂ criogênico que reduzem os volumes de enxágue em até 90%, reformulando os critérios de seleção de fornecedores no mercado de equipamentos de limpeza de wafer.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Operação: A Automação Impulsiona a Precisão e o Rendimento

As plataformas totalmente automáticas geraram 73,88% da receita de 2025 graças aos rigorosos mandatos de controle de contaminação em linhas lógicas avançadas, colocando o mercado de equipamentos de limpeza de wafer em um paradigma de automação em primeiro lugar. As ferramentas semiautomáticas persistiram em salas limpas de P&D, enquanto os sistemas manuais permaneceram limitados a fluxos especializados ou legados. O segmento totalmente automático, já dominante, está previsto para crescer a 8,14% ao ano com base na otimização de receitas orientada por IA. O spin-scrubber SS-3200 da SCREEN processou 500 wafers por hora enquanto reduzia o uso de água deionizada, sustentando os ciclos de substituição.

A análise de processos incorporada nos controladores de máquinas agora armazena milhões de pontos de dados por lote, permitindo que as fábricas prevejam excursões e evitem paradas de linha. Os fornecedores incorporam módulos de manutenção preditiva que sinalizam entupimento de bicos ou instabilidade de fluxo. Esses fluxos de trabalho digitais se alinham com os mandatos de manufatura inteligente, apoiando preços premium. Consequentemente, o mercado de equipamentos de limpeza de wafer vê as decisões de compra mudarem do capex isolado para o custo total de propriedade ancorado em métricas de tempo de atividade e economia de água.

Por Tipo de Tecnologia: Soluções de Wafer Único Lideram a Inovação

As linhas de spray de wafer único conquistaram 33,05% da participação de receita em 2025 ao combinar pequena área de ocupação, economia de química e flexibilidade de receita, ajudando a manter a trajetória do mercado de equipamentos de limpeza de wafer. As variantes criogênicas de CO₂, embora mais recentes, registraram a perspectiva de CAGR mais rápida de 11,64% com a promessa de descarga de líquido quase zero. As ferramentas de imersão em lote sobreviveram em linhas de commodities de alto volume, enquanto o spray em lote ocupou o nível intermediário. Os depuradores serviram para tarefas de remoção de óxido em cobertura que os produtos químicos sozinhos não conseguiam resolver.

A gravação criogênica da Tokyo Electron reduziu as emissões de CO₂ em 80%, validando as afirmações de química verde. O Ultra C Tahoe da ACM Research reduziu o uso de ácido sulfúrico em 75% enquanto igualava o desempenho legado, conquistando múltiplas instalações em fundições. As decisões tecnológicas agora giram em torno de métricas de água e gases de efeito estufa tanto quanto das especificações de contagem de partículas, reforçando a importância estratégica da inovação de wafer único para o mercado de equipamentos de limpeza de wafer.

Por Tamanho de Wafer: Dominância de 300 mm com Emergência de 450 mm

O formato de 300 mm representou 57,83% da receita de 2025, formando a pedra angular do mercado de equipamentos de limpeza de wafer. As ferramentas classificadas para wafers ≥450 mm devem crescer a um CAGR de 18,72% porque substratos maiores prometem reduções de custo por die em nós de 2 nm. Os dispositivos de potência em SiC de 200 mm permanecem essenciais para os sistemas de tração de veículos elétricos, sustentando a demanda por plataformas de formato duplo. As linhas legadas ≤150 mm persistiram nos segmentos de fotônica e pesquisa.

A aceleração de SiC de 200 mm da Infineon mostrou que a dureza do material impulsiona requisitos de torque de escovação mais elevados. Enquanto isso, os fabricantes de ferramentas prototipam estruturas de suporte de espessura total de wafer para 450 mm para evitar empenamento, complicando o design do módulo de enxágue megassônico. Dado os diferenciais de preço de wafer — wafers de 3 nm a USD 18.000 versus USD 5.000 para 28 nm — as fábricas veem a economia favorecendo as atualizações de plataforma.

Por Aplicação: Dispositivos de Memória Impulsionam Requisitos de Limpeza Avançada

As linhas de memória geraram 29,85% da demanda em 2025, pois as estruturas 3-D NAND impuseram intrincados ciclos de limpeza-gravação-limpeza que se estendem por mais de 900 etapas de processo. As linhas de dispositivos discretos de potência e CI mostram o CAGR mais acentuado de 12,94% no escalonamento de veículos elétricos e energia renovável. Os SoCs de smartphones e tablets continuaram a sustentar os volumes de base, enquanto os módulos de RF e os sensores de imagem CMOS impulsionaram especificações de contaminação de nicho para desempenho de alta frequência ou óptico.

O complexo de P&D da Samsung introduziu a ligação wafer a wafer, elevando as necessidades de limpeza pós-ligação para integração heterogênea. Os mandatos de confiabilidade de OEMs automotivos — vida útil de 15 anos em temperaturas extremas — apertaram os limites de contaminação iônica, impulsionando a demanda por ferramentas avançadas de spray de wafer único. Esses fatores ancoram a diversificação liderada por aplicações dentro do mercado de equipamentos de limpeza de wafer.

Por Usuário Final: Fundições Puras Lideram a Adoção de Equipamentos

As fundições puras representaram 42,65% dos pedidos de 2025 porque os clientes que abrangem desde aceleradores de IA até chipsets móveis dependem de limpeza padronizada. As casas OSAT estão projetadas para superar a 8,86% de CAGR à medida que a embalagem avançada requer superfícies sem vazios antes da ligação. Os IDMs dividem o capex entre fábricas internas e capacidade externa, garantindo o fornecimento múltiplo de plataformas de limpeza.

A ACM Research cresceu 40% para USD 782,1 milhões expandindo as instalações em fundições chinesas, especialmente em 28 nm e abaixo. A aquisição da Hung Jie Technology pela Taiwan Speciality Chemicals ampliou a cobertura de serviços de limpeza a seco para clientes OSAT. O mercado de equipamentos de limpeza de wafer, portanto, alinha-se estreitamente com a localização de capacidade e as mudanças na cadeia de valor de back-end.

Análise Geográfica

A Ásia-Pacífico gerou 71,92% da receita de 2025, ancorada por investimentos em clusters em Taiwan, Coreia do Sul e China que coletivamente instalaram mais de 7,7 milhões de wafers por mês de capacidade de limpeza. As expansões de fundições em Kaohsiung e Hsinchu elevaram a absorção de ferramentas de curto prazo, enquanto o aumento de IDMs chineses sob controles de exportação catalisou a adoção de ferramentas domésticas.

A participação da América do Norte cresceu com os investimentos da TSMC no Arizona e da Intel em Ohio, aproveitando as concessões da Lei CHIPS. Essas fábricas especificaram equipes de serviço e centros de peças de reposição baseados nos EUA, alterando a dinâmica de seleção de fornecedores dentro do mercado de equipamentos de limpeza de wafer.

A Europa manteve a liderança em especialidades: a Infineon e a STMicroelectronics expandiram a produção de SiC; os Países Baixos lançaram o Centro ChipNL de EUR 12 milhões para co-desenvolver plataformas de limpeza e metrologia. A demanda automotiva sustenta a renovação constante de ferramentas.

A América do Sul, o Oriente Médio e a África registraram demanda incipiente de plantas de montagem. Os incentivos governamentais nos Emirados Árabes Unidos e no Brasil visam atrair instalações de back-end que ainda precisam de serviços localizados de limpeza de wafer, sugerindo uma diversificação geográfica de longo prazo para o mercado de equipamentos de limpeza de wafer.

Panorama regulatório

A conformidade ambiental e de emissões está se tornando mais rigorosa em relação aos processos úmidos e às formulações químicas usadas na limpeza de wafers. Nos Estados Unidos, as instalações de semicondutores se alinham aos requisitos da US EPA, como os controles de poluentes atmosféricos perigosos previstos no 40 CFR Part 63 (Subpart BBBBB) e a comunicação de gases de efeito estufa sob o 40 CFR Part 98 para emissões de processo relevantes. Isso está levando as fábricas a reforçar a detecção de vazamentos, o monitoramento e a integração de sistemas de abatimento em bancadas úmidas, além de sistemas de fornecimento de produtos químicos e exaustão. A contabilidade de carbono ligada ao setor também está avançando em direção à triagem de compras, com a ISO 19694-7:2024 fornecendo uma metodologia padronizada para calcular emissões de GEE em processos de semicondutores e a SEMI E177:2026 caminhando para a aplicação obrigatória de declarações de pegada de carbono de ciclo de vida para determinadas exportações relacionadas a embalagens avançadas (com aplicação prevista para julho de 2026, conforme referenciado no conjunto de evidências).

Os controles comerciais e tecnológicos também moldam a qualificação de equipamentos e os embarques transfronteiriços de equipamentos avançados de fabricação de semicondutores. O Departamento de Comércio dos Estados Unidos, por meio do Bureau of Industry and Security (BIS), continua a atualizar os controles do Export Administration Regulations (EAR) e as expectativas de due diligence para fluxos de tecnologia relacionados à computação avançada, incluindo uma regra final provisória em vigor desde 16 de janeiro de 2025. Mecanismos de coordenação como a Disruptive Technology Protection Network (Estados Unidos, Japão e República da Coreia, abril de 2024) reforçam o escrutínio em torno de transferências de equipamentos sensíveis, influenciando decisões de localização de fornecedores, planejamento de presença de serviços e triagem de usuários finais entre os principais fornecedores de equipamentos que atendem fábricas de ponta.

Análise da cadeia de valor

A cadeia de valor começa com materiais e subsistemas de alta pureza, incluindo tubulações resistentes à corrosão, bombas e válvulas, filtros, transdutores megassônicos, bicos de precisão e eletrônica de controle, e passa então pelo design de OEM, montagem, testes de aceitação em fábrica e envio de equipamentos de limpeza úmida de wafer único e em lote, lavadores (scrubbers) e sistemas criogênicos ou supercríticos emergentes. A instalação dos equipamentos depende da prontidão da fábrica, incluindo disponibilidade de UPW, distribuição de produtos químicos, exaustão e abatimento, e controles de EHS. Seguem-se longos ciclos de qualificação, nos quais as receitas são ajustadas a pilhas específicas, incluindo camadas EUV, recursos de memória de alta proporção de aspecto e materiais de potência como SiC e GaN. O serviço de pós-venda, peças de reposição e suporte de processo tornam-se importantes fontes de valor, dadas as exigências de tempo de atividade e a necessidade de manter especificações de partículas e metais ao longo do tempo.

A cooptimização e a colaboração com clientes estão cada vez mais visíveis em toda a cadeia de suprimentos. Por exemplo, a Applied Materials anunciou que a SCREEN Semiconductor Solutions se juntará ao seu EPIC Center como parceira de inovação em maio de 2026, destacando caminhos de desenvolvimento conjunto que conectam capacidade de equipamentos, integração de processos e validação por clientes. Do lado dos compradores, fundições e fabricantes de memória diversificam seus fornecedores qualificados para reduzir riscos tecnológicos e de fornecimento; o conjunto de evidências observa a SK hynix avaliando e qualificando fornecedores adicionais de equipamentos de limpeza supercrítica, enquanto a ACM Research expandiu suas implantações front-end no Sudeste Asiático com entregas de sistemas de limpeza de wafer único de 300 mm a um cliente de fundição em Singapura (fevereiro de 2026). No geral, a cobertura de serviços locais e as instalações regionais aparecem junto com o desempenho central de limpeza e as métricas de sustentabilidade na seleção de equipamentos.

Cenário Competitivo

A concentração de mercado é moderada: SCREEN, Tokyo Electron, Applied Materials, ACM Research e Lam Research controlaram coletivamente uma receita estimada de 65% em 2024. A SCREEN manteve a liderança em bancadas úmidas, enquanto o amplo portfólio da Applied Materials entregou USD 27,18 bilhões em vendas no exercício fiscal de 2024, com a receita de sistemas de semicondutores do quarto trimestre em USD 5,18 bilhões. A ACM Research capturou participação por meio de cadeias de suprimentos localizadas na China e avanços como o Ultra C Tahoe.

Estrategicamente, os fornecedores enfatizam a diferenciação de plataforma em detrimento do preço. O Ulucus LX da Tokyo Electron integrou a separação a laser e a limpeza úmida, reduzindo a água deionizada em 90%.[4]Tokyo Electron, "Tokyo Electron Lança o Ulucus LX," tel.com A linhagem de spin-scrubber da SCREEN escala de 200 mm a 300 mm, facilitando a transição do cliente. A conformidade ambiental impulsiona a P&D: complementos de depuradores, circuitos de recuperação de água e químicas sem PFAS.

Os disruptores emergentes incluem pioneiros em CO₂ criogênico e startups de metrologia inline habilitadas por IA que transformam cada etapa de limpeza em nós de coleta de dados. Movimentos de private equity — a aquisição da Pure Wafer pela ZMC — sinalizam consolidação em nichos de serviço e recuperação. Em conjunto, essas tendências sustentam a rivalidade centrada em tecnologia no mercado de equipamentos de limpeza de wafer.

Líderes do Setor de Equipamentos de Limpeza de Wafer

-

Applied Materials, Inc.

-

Lam Research Corporation

-

Veeco Instruments Inc.

-

Screen Holdings Co., Ltd

-

Modutek Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades se concentram onde a complexidade dos processos e as restrições de sustentabilidade aumentam o valor de etapas de limpeza diferenciadas, incluindo fluxos lógicos da era angstrom e EUV que exigem desempenho de partículas abaixo de 10 nm, arquiteturas de memória avançadas que deixam resíduos difíceis de remover em estruturas de alta proporção de aspecto, e transições de semicondutores de potência que exigem novas formulações químicas e remoção de partículas mais suave em SiC e GaN. As evidências também apontam para tolerâncias de pureza e defeitos mais rígidas, incluindo uma mudança em direção a especificações de impurezas metálicas em partes por trilhão em formulações de limpeza referenciadas na literatura técnica de 2026. Isso cria espaço para plataformas que combinam controle de contaminação com gestão química mais rigorosa, integração de abatimento e controle de processo rico em dados.

A expansão de embalagens avançadas e de capacidade regional também cria canais de aquisição e codesenvolvimento para limpeza de wafers e preparação de superfícies. A entrada da SCREEN no EPIC Center da Applied Materials (maio de 2026) indica investimento contínuo em soluções de processo conjuntas que conectam a limpeza ao rendimento a jusante em esquemas complexos de integração. O conjunto de evidências também aponta para a qualificação da KC Tech pela SK hynix para equipamentos de limpeza supercrítica em junho de 2026, ilustrando a entrada incremental de fornecedores em categorias de limpeza de maior valor. Paralelamente, o foco do setor em escalar a capacidade avançada de fabricação de chips, referenciado pela SEMI em comunicações de 2026, sustenta a demanda por configurações de limpeza de maior rendimento, eficientes em água e de menor emissão, especialmente em polos com estresse hídrico, onde as fábricas ponderam abordagens de pulverização de wafer único e outras de baixa descarga líquida para gerenciar o custo de UPW e a conformidade ambiental.

Desenvolvimentos recentes do setor

- Junho de 2026: a Applied Materials introduziu novos sistemas para embalagens avançadas, incluindo a plataforma de CMP Opta Quad e novos recursos de análise de defeitos por eBeam. Os lançamentos reforçam a tendência do setor rumo a uma preparação de superfície e controle de defeitos mais rigorosos em fluxos intensivos em embalagens, onde a limpeza a montante e a gestão de contaminação afetam diretamente o rendimento de ligação e a confiabilidade a jusante.

- Maio de 2026: a Applied Materials anunciou que a SCREEN Semiconductor Solutions se juntou ao EPIC Center no Vale do Silício como parceira de inovação para codesenvolver soluções avançadas de processos de limpeza de wafers. O modelo de colaboração encurta os ciclos de cooptimização de processos com os clientes e fortalece roteiros integrados de processamento úmido vinculados a requisitos de fabricação de ponta.

- Abril de 2025: um fabricante integrado de dispositivos (IDM) global de semicondutores qualificou as plataformas de processamento úmido WaferStorm e WaferEtch da Veeco para duas novas aplicações em embalagens avançadas. A qualificação expande a base instalada de processamento úmido especializado e sinaliza uma demanda crescente, impulsionada por embalagens, por etapas controladas de preparação de superfície adjacentes à limpeza de wafers.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange ferramentas e sistemas usados para limpar wafers de semicondutores durante a fabricação, de modo que partículas, resíduos e metais sejam removidos antes da próxima etapa do processo. Inclui equipamentos de limpeza tanto de wafer único quanto em lote, usados em fluxos de processo das principais fábricas.

Exclusões de escopo: excluímos produtos químicos e consumíveis de limpeza de wafers, utilidades gerais de fábrica e serviços de pós-venda que não estejam vinculados ao reconhecimento de receita de equipamentos.

Visão geral da segmentação

-

Por Modo de Operação

- Equipamento Automático

- Equipamento Semiautomático

- Equipamento Manual

-

Por Tipo de Tecnologia

- Spray de Wafer Único

- Criogênico de Wafer Único

- Imersão em Lote

- Spray em Lote

- Depuradores

-

Por Tamanho de Wafer

- ≤150 mm

- 200 mm

- 300 mm

- ≥450 mm

-

Por Aplicação

- Smartphones e Tablets

- Dispositivos de Memória

- Dispositivos de RF

- LED

- Dispositivos Discretos de Potência e CI

- Sensores de Imagem CMOS

-

Por Usuário Final

- Fundições

- Fabricantes de Dispositivos Integrados (IDM)

- Montagem e Teste de Semicondutores Terceirizado (OSAT)

-

Por Geografia

-

América do Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemanha

- França

- Reino Unido

- Países Nórdicos

- Restante da Europa

-

Ásia-Pacífico

- China

- Taiwan

- Coreia do Sul

- Japão

- Índia

- Restante da Ásia-Pacífico

-

América do Sul

- Brasil

- México

- Argentina

- Restante da América do Sul

-

Oriente Médio e África

-

Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

-

África

- África do Sul

- Restante da África

-

Oriente Médio

-

América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com sinais públicos de produção e investimento que movimentam a demanda por limpeza de wafers, já que o mix de equipamentos está intimamente ligado às transições de nó e ao início de novas fábricas. Revisamos fontes como atualizações de rastreamento de equipamentos e fábricas da SEMI, divulgações do World Semiconductor Trade Statistics, indicadores de produção industrial da OCDE, estatísticas comerciais da US International Trade Commission e registros do US Patent and Trademark Office para inovações em processos e equipamentos.

Para manter o modelo de mercado fundamentado, também utilizamos relatórios anuais de empresas, transcrições de teleconferências de resultados, apresentações a investidores e cobertura confiável da imprensa especializada em semicondutores para acompanhar adições de capacidade, direção de utilização e mudanças de cronograma nos planos de ramp-up. Em alguns casos, assinaturas pagas de dados financeiros de empresas e inteligência de patentes foram usadas para acelerar verificações cruzadas e organizar divulgações de forma consistente. As fontes documentais listadas acima são ilustrativas, e muitos outros documentos públicos também foram usados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar sob pressão as premissas documentais que normalmente geram erros de dimensionamento, como o que é contado como equipamento de limpeza versus etapas adjacentes de preparação de superfície, e como a intensidade de uso de equipamentos varia conforme o tamanho do wafer e o nó. Conversamos com uma combinação de líderes do lado dos equipamentos, usuários de engenharia de processos e especialistas em cadeia de suprimentos da APAC, EMEA e Américas, e usamos perguntas de acompanhamento para fechar lacunas relacionadas ao momento de adoção, ciclos típicos de substituição e movimento de ASP.

Distribuição dos entrevistados na pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 15% | APAC: 53% |

| Nível médio: 47% | Líderes funcionais/de unidade: 34% | EMEA: 29% |

| Empresas menores: 16% | Gerentes: 51% | Américas: 18% |

Dimensionamento de mercado e previsão

O dimensionamento é elaborado usando uma abordagem top-down, na qual sinais de expansão da capacidade de semicondutores e de gastos com equipamentos são reconstruídos em um conjunto de demanda por limpeza de wafers e, em seguida, mapeados para a intensidade de limpeza com base na complexidade do processo. Uma vez definido o valor geral, ele é corroborado com verificações bottom-up seletivas, como ASP amostrado multiplicado por unidades embarcadas para os principais tipos de equipamentos de limpeza, além de verificações de canal sobre o momento de entrega ao longo de vários trimestres.

As entradas usadas no modelo incluem ramp-ups de fábricas anunciados e novos empreendimentos (greenfield), mudanças no mix de tamanho de wafer (200 mm versus 300 mm), a participação de nós avançados que exigem controle mais rigoroso de partículas e metais, ciclos típicos de substituição e reforma de equipamentos, e a divisão entre limpeza de wafer único e em lote em diferentes etapas de processo. Para previsões, contamos principalmente com análise de cenários, em que trajetórias de ramp-up base, mais rápida e mais lenta são vinculadas às perspectivas de início de wafers, prazos de entrega de equipamentos e utilização, e então filtradas pelo consenso de especialistas obtido em entrevistas. Quando a visibilidade de embarques ou ASP é irregular para categorias menores, preenchemos as lacunas usando regras baseadas em proporções ancoradas a famílias de equipamentos com melhor divulgação, e depois reverificamos os totais em relação ao envelope de gastos mais amplo.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações cruzadas, de modo que um único dado ruidoso não determine o número final. Nossa equipe compara o resultado do modelo com sinais independentes, como cronogramas de expansão de fábricas, direção dos embarques de equipamentos de semicondutores e atividade de fabricação regional, sinalizando então variações que parecem excessivamente altas ou baixas em relação aos padrões históricos.

Se uma anomalia persistir, revisamos as premissas de unidades, conversões de moeda e o momento de reconhecimento de receita, e recontatamos entrevistados selecionados para esclarecimentos antes da aprovação final. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando grandes planos de investimento mudam, controles de exportação alteram significativamente a disponibilidade de equipamentos, ou grandes projetos de fábricas são adiados ou acelerados. Antes da entrega, uma revisão final por analista é concluída para que a visão reflita as atualizações públicas mais recentes e o feedback de campo confirmado.

Dimensionamento do mercado de equipamentos de limpeza de wafers da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para equipamentos de limpeza de wafers podem variar mesmo quando o tema parece idêntico, pois cada estudo delimita ferramentas, cronograma e usos finais de maneira ligeiramente diferente. As diferenças também vêm de como as empresas convertem sinais de capacidade e início de wafers em valor de equipamentos, e da frequência com que atualizam premissas quando novos planos de fábrica são anunciados.

Anúncios de ramp-up de fábricas, mudanças no mix de tamanho de wafer e o padrão dos ciclos de embarque de equipamentos são as verificações de evidência que mantêm a Mordor Intelligence alinhada a uma visão de receita exclusivamente de equipamentos, motivo pelo qual algumas cifras mais altas que incluem produtos químicos ou preparação de superfície mais ampla podem parecer infladas para o mesmo ano.

Comparação de referência

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 6,42 bilhões de USD (2025) | |

| Provedor de Dados do Setor A | 9,30 bilhões de USD (2024) | Utiliza uma definição mais ampla de limpeza de wafers de semicondutores e pode incluir categorias adjacentes de limpeza por corrosão (etch-clean) e controle de contaminação no mesmo grupo, o que aumenta o valor inicial. O ano-base é anterior, e o limite dos equipamentos é menos explícito, portanto a retroprojeção para 2025 não é diretamente comparável. |

| Consultoria Global B | 9,08 bilhões de USD (2025) | A definição parece incluir um conjunto mais amplo de sistemas e aplicações relacionados à limpeza de wafers, o que pode elevar o conjunto de equipamentos contabilizados além das etapas centrais de limpeza de wafers. Também aplica uma estrutura de crescimento mais elevada até 2032, o que pode refletir premissas mais agressivas quanto ao cronograma de ramp-up e à progressão de ASP. |

A dispersão nos valores se deve principalmente ao que é contabilizado como equipamento de limpeza, ao ano-base escolhido e a como o cronograma de ramp-up é traduzido em receita de equipamentos entregues. Quando o escopo é mantido restrito e os sinais de demanda são verificados em relação a indicadores replicáveis, o resultado se torna mais fácil de reconciliar e mais simples de explicar em uma chamada com o cliente.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de equipamentos de limpeza de wafer?

O mercado de equipamentos de limpeza de wafer atingiu USD 6,91 bilhões em 2026.

Com que rapidez o mercado de equipamentos de limpeza de wafer crescerá?

Está projetado para registrar um CAGR de 7,52% e atingir USD 9,92 bilhões até 2031.

Qual segmento de modo de operação está liderando?

Os sistemas totalmente automáticos dominaram com 73,88% de participação de mercado em 2025 e estão previstos para expandir a um CAGR de 8,14%.

Por que a Ásia-Pacífico é tão dominante?

Taiwan, Coreia do Sul e China abrigam a maioria dos inícios de wafer globais, conferindo à Ásia-Pacífico 71,92% de participação de receita em 2025 e a perspectiva de CAGR mais rápida de 13,85%.

Como as regulamentações ambientais afetarão a demanda por equipamentos?

Regras mais rígidas de descarga de F-GHG e o aumento dos custos de água ultrapura estão impulsionando as fábricas em direção a ferramentas de limpeza eficientes em água ou sem PFAS, influenciando as futuras decisões de aquisição.

Qual aplicação está crescendo mais rapidamente?

Os dispositivos discretos de potência e CI lideram com um CAGR projetado de 12,94% até 2031 devido à adoção de veículos elétricos e energia renovável.

Página atualizada pela última vez em: