Tamanho e Participação do Mercado de Equipamentos de Processamento e Montagem de Wafers

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

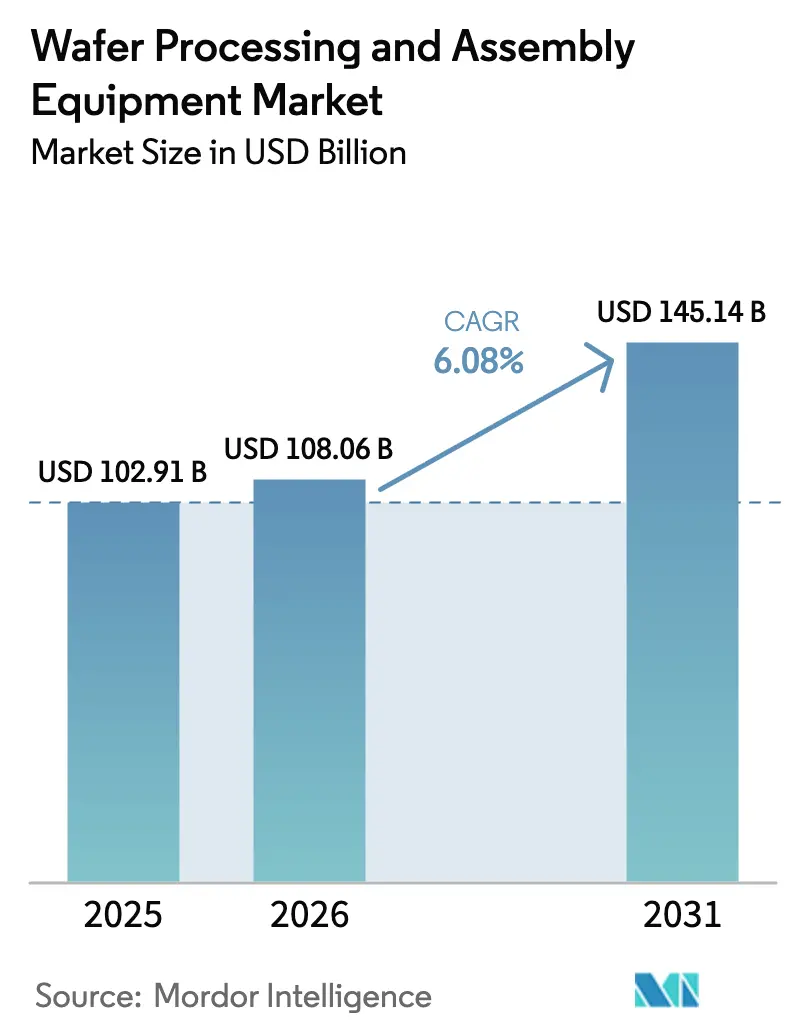

| Tamanho do Mercado (2026) | 108.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 145.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Processamento e Montagem de Wafers por Mordor Intelligence

O tamanho do mercado de equipamentos de processamento e montagem de wafers foi avaliado em USD 102,91 bilhões em 2025 e estima-se que cresça de USD 108,06 bilhões em 2026 para atingir USD 145,14 bilhões até 2031, a um CAGR de 6,08% durante o período de previsão (2026-2031). As alianças contínuas de hiperescaladores com as principais fundições estão comprimindo os ciclos de compra e ancorando reservas de ferramentas plurianuais, um padrão que protege os fornecedores das oscilações tradicionais de expansão e retração dos investimentos em semicondutores. A litografia de ultravioleta extremo (EUV) de alta abertura numérica (High-NA) está passando da fase piloto para a produção inicial, elevando os preços médios de venda por ferramenta de front-end, mesmo enquanto as fábricas buscam pacotes mais rigorosos de controle de processo para reduzir as perdas de rendimento induzidas por defeitos. Simultaneamente, a corrida em direção às camadas de 300 camadas de NAND 3D e aos nós lógicos de 2 nanômetros está impulsionando etapas incrementais em deposição, gravação e intensidade de metrologia, enquanto as linhas de montagem se voltam para a integração baseada em chiplets, que remodela a alocação de capital no back-end. A Ásia-Pacífico mantém a primazia de compras, mas a Lei CHIPS e Ciência nos Estados Unidos e a Lei Europeia de Chips na Europa estão redirecionando uma parcela crescente de remessas de ferramentas de ponta para fábricas greenfield domésticas.

Principais Conclusões do Relatório

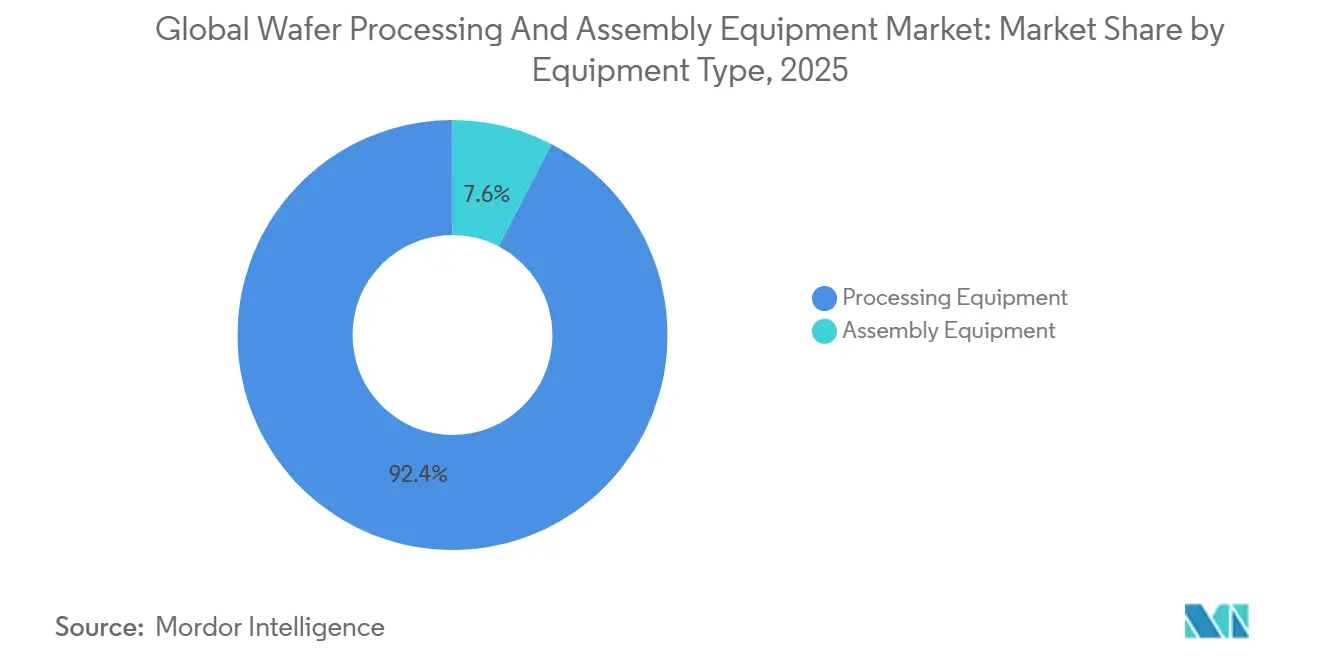

- Por tipo de equipamento, os equipamentos de processamento capturaram 92,39% da receita de 2025, enquanto os equipamentos de montagem apresentam o maior crescimento, expandindo-se a um CAGR de 6,75% até 2031.

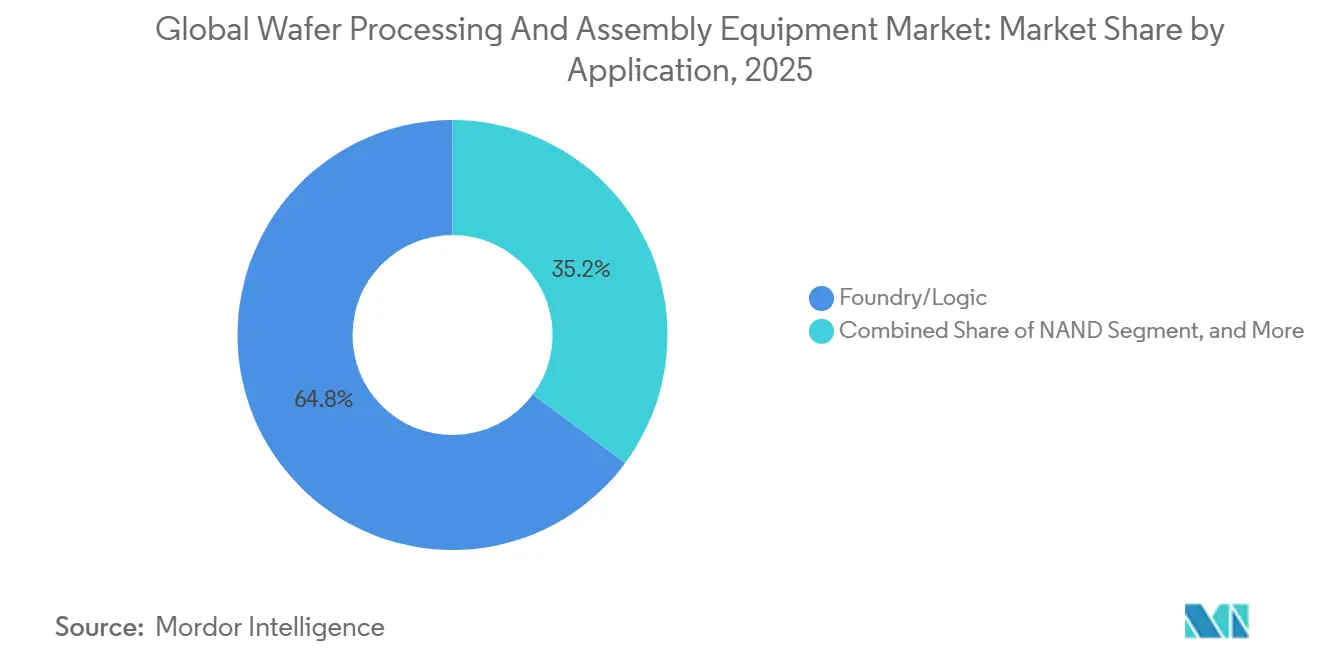

- Por aplicação, as aplicações de fundição e lógica detinham 64,84% da participação do mercado de equipamentos de processamento e montagem de wafers em 2025, enquanto a demanda por equipamentos NAND tem previsão de crescer a um CAGR de 6,98% até 2031.

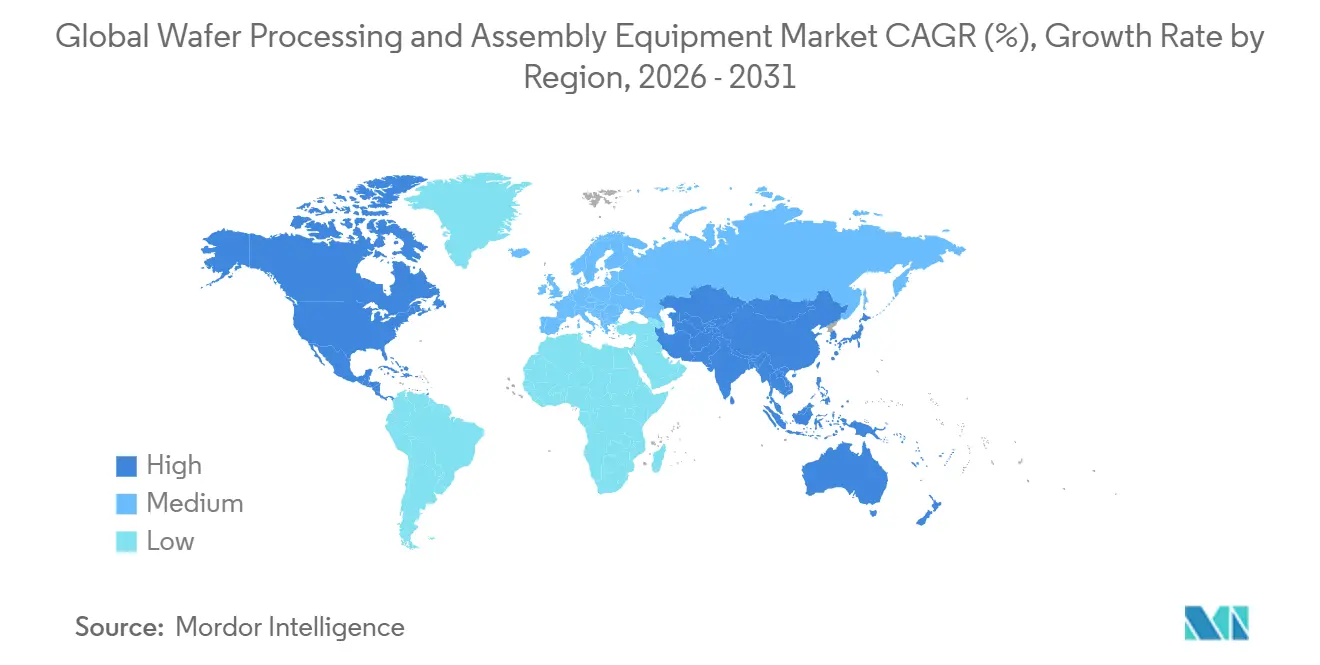

- Por geografia, a Ásia-Pacífico respondeu por 61,28% da receita de 2025, e a América do Norte tem projeção de registrar o CAGR mais rápido de 6,5% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Processamento e Montagem de Wafers

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento Expressivo do CapEx para Fábricas Lógicas Otimizadas para IA | +1.8% | Global com foco em Taiwan, Estados Unidos, Coreia do Sul | Médio prazo (2 a 4 anos) |

| Adoção Crescente da Litografia EUV | +1.5% | Taiwan, Coreia do Sul, Estados Unidos, emergindo no Japão | Longo prazo (≥ 4 anos) |

| Corrida Intensificada pelo Empilhamento de Camadas de NAND 3D | +1.2% | Coreia do Sul, Japão, China | Médio prazo (2 a 4 anos) |

| Subsídios Governamentais para Fabricação Doméstica de Chips | +1.0% | Estados Unidos, União Europeia, Japão, Índia | Longo prazo (≥ 4 anos) |

| Ligação Híbrida para Integração 3D-IC | +0.7% | Taiwan, Estados Unidos, Coreia do Sul | Médio prazo (2 a 4 anos) |

| Impulso à Embalagem em Nível de Painel em OSATs Avançados | +0.5% | Taiwan, China, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Expressivo do CapEx para Fábricas Lógicas Otimizadas para IA

Os hiperescaladores estão financiando expansões de vários bilhões de dólares nas principais fundições, reservando slots de EUV, deposição e metrologia muito antes de as ferramentas saírem do chão de fábrica. A TSMC elevou o gasto de capital de 2025 para uma faixa de USD 52 bilhões a USD 56 bilhões, canalizando aproximadamente 60% para capacidade de 3 nm e 2 nm, enquanto a Samsung reservou USD 44 bilhões para acelerar as linhas de produção de transistores gate-all-around. O subsídio de USD 7,86 bilhões da Lei CHIPS concedido à Intel financia quatro novas fábricas nos EUA, com os primeiros pedidos de ferramentas começando a ser enviados no final de 2026.[1]Comissão Europeia, "Estrutura de Investimento da Lei Europeia de Chips," EC.EUROPA.EU A escala e o cronograma desses desembolsos atenuam a volatilidade cíclica e adicionam visibilidade clara às carteiras de pedidos dos fornecedores, especialmente para os fornecedores de litografia e gravação, cujas carteiras de pedidos já se estendem por 18 a 24 meses.

Adoção Crescente da Litografia EUV

O EUV convencional é agora uma capacidade de base para lógica abaixo de 7 nm, enquanto o EUV High-NA inicia uma transição para a padronização abaixo de 2 nm. A ASML entregou sua primeira ferramenta High-NA EXE:5200 à Intel em dezembro de 2024, com preço unitário entre USD 350 milhões e USD 400 milhões e exigindo reformas personalizadas de salas limpas que adicionam pedidos paralelos de infraestrutura para controle de energia e vibração. Os primeiros adotantes garantem ganhos de rendimento que se traduzem em vantagens de custo por wafer, estreitando as lacunas competitivas e reforçando a demanda por plataformas de metrologia correlacionadas capazes de monitorar sobreposição com tolerâncias de nanômetro único.

Corrida Intensificada pelo Empilhamento de Camadas de NAND 3D

Cada novo lote de 50 camadas em NAND 3D adiciona aproximadamente USD 15 milhões em gastos incrementais com ferramentas por linha de 100.000 wafers por mês. A Kioxia e a Western Digital iniciaram execuções piloto para dispositivos de 332 camadas no final de 2024; a SK hynix seguiu em 2025 com peças de 321 camadas com 59% maior densidade de bits, e a Samsung está prototipando arquiteturas de triplo deck de 400 camadas. A gravação de alta razão de aspecto, o controle de plasma criogênico e a deposição de camada atômica absorvem, assim, uma parcela crescente do CapEx de memória, oferecendo aos fornecedores com profundidade em física de plasma e gestão de temperatura uma via para crescimento acima da média.

Subsídios Governamentais para Fabricação Doméstica de Chips

Os pipelines de construção impulsionados por políticas públicas estão redistribuindo a capacidade de ponta. A Lei CHIPS e Ciência dos Estados Unidos desembolsou USD 29 bilhões para 15 empresas até janeiro de 2026, enquanto a Lei Europeia de Chips tem como meta EUR 43 bilhões (USD 48,4 bilhões) em financiamento público-privado combinado até 2030.[2] Departamento de Comércio dos EUA, "Prêmios do Programa CHIPS para a América," COMMERCE.GOV O pool de incentivos de JPY 3,9 trilhões (USD 26 bilhões) do Japão acelera a construção da TSMC em Kumamoto e o projeto de 2 nm da Rapidus. Embora os atrasos no licenciamento moderem os fluxos de equipamentos no curto prazo, esses programas estendem a curva de demanda do mercado de equipamentos de processamento e montagem de wafers até o final da década.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Inflação Multibilionária nos Preços das Ferramentas | -1.2% | Global com pressão aguda nos Estados Unidos e na União Europeia | Curto prazo (≤ 2 anos) |

| Fragilidade Logística da Cadeia de Suprimentos de Semicondutores | -0.9% | Global com gargalos nas rotas de transporte marítimo da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Escassez Crônica de Hélio e Gases Raros | -0.6% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Lacunas Agudas de Talentos em Engenharia | -0.5% | Estados Unidos, União Europeia, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação Multibilionária nos Preços das Ferramentas

Os preços de tabela dos sistemas EUV High-NA dobraram em relação ao EUV de primeira geração, mas os ganhos de rendimento ficam aquém da escalada de custos, comprimindo os perfis de retorno para todas as fundições, exceto as maiores. As suítes de padronização Sculpta da Applied Materials e de metrologia Sense.i da Lam Research cada uma ultrapassou o limite de USD 18 milhões a USD 22 milhões em 2025, e os prazos de entrega agora chegam a dois anos para várias plataformas críticas.[3]Bloomberg, "Prazos de Entrega e Preços de Equipamentos para Semicondutores," BLOOMBERG.COM Os fabricantes de dispositivos integrados menores, portanto, atrasam as migrações de nós ou terceirizam os inícios de wafers, concentrando o poder do mercado de equipamentos de processamento e montagem de wafers entre um grupo cada vez menor de compradores.

Fragilidade Logística da Cadeia de Suprimentos de Semicondutores

Os regulamentos de exportação dos EUA e do Japão impostos desde 2024 exigem versões de ferramentas separadas e com especificações reduzidas para clientes chineses, fragmentando o que antes era um mercado secundário fungível. As licenças de exportação negadas reduziram a receita da ASML na China em 42% em relação ao ano anterior em 2025, e a lista de controle mais ampla do Japão aumentou os prazos de entrega de ferramentas de limpeza, deposição e litografia em uma média de 4 meses.[4]Departamento de Indústria e Segurança dos EUA, "Controles de Exportação sobre Equipamentos de Fabricação de Semicondutores," BIS.DOC.GOV As fábricas chinesas respondem com pedidos em massa de scanners de ultravioleta profundo legados, uma medida que prolonga a demanda em nós maduros, mas complica o planejamento de estoque dos fornecedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Ferramentas de Processamento Ancoram os Gastos, Montagem Ganha Impulso

Os equipamentos de processamento responderam por 92,39% da receita de 2025, com litografia, gravação, deposição e metrologia absorvendo a maior parte do orçamento de capital. A litografia permanece o item de maior custo, pois cada unidade EUV High-NA comanda entre USD 350 milhões e USD 400 milhões, enquanto uma plataforma EUV convencional tem preço de tabela entre USD 150 milhões e USD 200 milhões. O tamanho do mercado de equipamentos de processamento e montagem de wafers alocado para sistemas de gravação aumentou após a Lam Research atualizar sua ferramenta dielétrica Flex em janeiro de 2025, melhorando as taxas de gravação em 15% e reduzindo os danos nas paredes laterais em 22%.

A metrologia e a inspeção registraram o crescimento de front-end mais rápido, de 7,2%, à medida que janelas de processo cada vez menores exigem medição de sobreposição em linha, exemplificado pelo lançamento do Archer 750 da KLA, que garantiu 60% dos novos pedidos de ferramentas em 2025. Os equipamentos de montagem, embora representem apenas 7,61% dos gastos de 2025, têm projeção de superar as ferramentas de processamento com um CAGR de 6,75% até 2031. A adoção de chiplets está impulsionando a demanda por sistemas de fixação de dies que alcançam alinhamento submicron, e os equipamentos de ligação híbrida da Kulicke and Soffa e da ASM Pacific Technology estão conquistando novos soquetes. Os sistemas de embalagem em nível de painel capazes de lidar com substratos de 600 mm estão agora ganhando tração em aceleradores móveis e de IA, diversificando ainda mais o mercado de equipamentos de processamento e montagem de wafers.

Por Aplicação: Lógica Lidera, NAND Acelera

As aplicações de fundição e lógica comandaram 64,84% da receita de 2025, sustentadas pelo apetite dos hiperescaladores por processadores de 3 nm. A TSMC sozinha colocou 125.000 wafers por mês de capacidade de 3 nm em operação em 2025, enquanto sua construção de risco para 2 nm exigiu USD 12 bilhões em ferramentas de primeira onda TSMC.COM. Cada redução de nó lógico aumenta as contagens de etapas de processo, o que, por sua vez, eleva o tamanho do mercado de equipamentos de processamento e montagem de wafers vinculado a módulos de deposição e gravação por início de wafer incremental.

A demanda por equipamentos NAND cresce a um CAGR de 6,98% até 2031, à medida que os fabricantes buscam pilhas de 300 camadas que exigem gravação de alta razão de aspecto e deposição de camada atômica. A introdução de 321 camadas da SK hynix melhorou a densidade de bits em 59%, traduzindo-se em maior gasto com ferramentas por wafer, porque cada deck adicional exige novas passagens de planarização e metrologia. A DRAM, embora seja uma fatia menor, ganha novo impulso à medida que o EUV penetra nos nós 1-beta, enquanto os dispositivos de energia e MEMS estendem a vida útil das ferramentas de 200 mm que migram de fábricas avançadas.

Análise Geográfica

A Ásia-Pacífico gerou 61,28% do mercado de equipamentos de processamento e montagem de wafers em 2025 e está no caminho para um CAGR de 7,01% até 2031. Taiwan responde por aproximadamente 35% dos gastos regionais, impulsionado pelo CapEx anual de USD 52 bilhões a USD 56 bilhões da TSMC, que financia extensões de 3 nm e 2 nm. A Coreia do Sul segue com Samsung e SK hynix combinando mais de USD 59 bilhões em desembolsos de fundição e memória, incluindo expansões agressivas para lógica gate-all-around e linhas NAND de 300 camadas. Os ventos contrários da China decorrentes do aperto nos controles de exportação reduziram as importações de equipamentos de 2025 para USD 28 bilhões, mas o país permanece o terceiro maior comprador global, com a SMIC acumulando scanners de ultravioleta profundo para se proteger contra futuras negações de licença.

A América do Norte se beneficia da Lei CHIPS e Ciência, com crescimento projetado a um CAGR de 6,5% até 2031. Intel, TSMC e GlobalFoundries coletivamente fizeram mais de USD 36 bilhões em pedidos de ferramentas vinculados a construções nos EUA programadas para janelas de instalação de pico entre 2027 e 2029. Embora as parcelas de incentivos reduzam o risco de financiamento, as lições do atraso de 14 meses no licenciamento da Intel em Magdeburg levantam preocupações de execução que poderiam escalonar as entregas.

A Europa e o Resto do Mundo permanecem menores, mas aceleram sob impulsos de autonomia estratégica. A Lei Europeia de Chips ancora os projetos da Intel em Magdeburg e da TSMC em Dresden; cada um está programado para atrair conjuntos de ferramentas de dezenas de bilhões de dólares, incluindo múltiplos scanners EUV High-NA. A onda de subsídios do Japão já iniciou movimentações de ferramentas para Kumamoto, e a Índia avança no trabalho de design sob um plano de incentivos de USD 10 bilhões, embora pedidos materiais sejam improváveis antes de 2027.

Cenário Competitivo

A concentração de fornecedores é acentuada em subsistemas críticos, com o monopólio da ASML em EUV, a participação de 32% da Applied Materials em deposição e a participação de 55% da Lam Research em gravação definindo conjuntamente o topo do mercado de equipamentos de processamento e montagem de wafers. A base instalada de 220 plataformas EUV da ASML e uma carteira de pedidos de EUR 39 bilhões (USD 44 bilhões) se traduzem em 18 meses de receita bloqueada e elevam os custos de troca para fundições que já dependem de um único roteiro de litografia. A Applied Materials aprofunda o envolvimento com os clientes ao unir deposição seletiva, gravação de camada atômica e metrologia in-situ dentro de sua estrutura Centura, reduzindo a área ocupada na fábrica em 25% e simplificando a correspondência de processos.

A Lam Research defende a primazia em gravação ao agrupar hardware com atualizações de aprendizado de máquina Sense.i que permitem controle em malha fechada, uma capacidade reforçada por sua aquisição da Semsysco em 2025. A Tokyo Electron se diferencia por meio de deposição e gravação definidas por software, enquanto a KLA comanda a inspeção graças a sistemas de feixe de elétrons de alto rendimento. Desafiantes de nicho atacam espaços em branco: SUSS MicroTec e EVG dominam a ligação die-to-wafer necessária para interconexões híbridas de 9 µm, a Kulicke and Soffa lidera a embalagem em nível de painel, e a Plasma-Therm subcota os incumbentes no preço de gravação de camada atômica. Os padrões de interoperabilidade 3DS-IC da SEMI publicados em 2024 reduzem as barreiras de adoção e ampliam as oportunidades para esses especialistas.

Um campo crescente de fornecedores de nicho também está remodelando a dinâmica competitiva ao mirar subsegmentos negligenciados pelos grandes incumbentes. A Onto Innovation e a Camtek estão escalando sistemas de inspeção óptica de alta velocidade otimizados para linhas de embalagem avançada, oferecendo às empresas de montagem e teste terceirizadas alternativas ao portfólio de feixe de elétrons da KLA. Na China continental, a Naura Technology e a AMEC se beneficiam das restrições de importação ao substituir ferramentas de gravação e deposição de ultravioleta profundo que atendem à produção de 28 nanômetros e acima, uma posição que as autoridades pretendem estender para a capacidade de 14 nanômetros até 2027. Ecossistemas colaborativos também estão emergindo; a linha piloto de 2025 do imec para entrega de energia pelo lado traseiro convida ao codesenvolvimento de equipamentos com Applied Materials, Lam Research e Tokyo Electron, diluindo o bloqueio de fornecedor único para processos de próxima geração. Em conjunto, esses movimentos sinalizam uma mudança gradual da dominância oligopolística para uma estrutura mais escalonada, onde campeões regionais e inovadores especializados capturam participação incremental sem deslocar os cinco principais fornecedores no núcleo do mercado.

Líderes do Setor de Equipamentos de Processamento e Montagem de Wafers

Applied Materials Inc.

ASML Holding Semiconductor Company

Tokyo Electron Limited

Lam Research Corporation

KLA Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A ASML enviou um terceiro sistema EUV High-NA para o campus Hwaseong da Samsung, permitindo o desenvolvimento de processos de 1,4 nm.

- Janeiro de 2026: A Applied Materials apresentou uma expansão de USD 4 bilhões de sua fábrica em Kalispell, Montana, para triplicar a produção do Centura.

- Dezembro de 2025: A Tokyo Electron inaugurou seu Centro de Tecnologia de Kumamoto, um hub de P&D de USD 320 milhões para gravação de alta razão de aspecto.

- Novembro de 2025: A Lam Research adquiriu a Semsysco por USD 280 milhões para incorporar aprendizado de máquina à metrologia Sense.i.

Escopo do Relatório do Mercado Global de Equipamentos de Processamento e Montagem de Wafers

O Relatório do Mercado de Equipamentos de Processamento e Montagem de Wafers é Segmentado por Tipo de Equipamento (Equipamentos de Processamento e Equipamentos de Montagem), Aplicação (Fundição/Lógica, NAND, DRAM e Outras Aplicações) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor de Remessa (USD).

| Equipamentos de Processamento | Litografia |

| Gravação | |

| Deposição de Filme Fino | |

| Planarização Química Mecânica (CMP) | |

| Processamento de Fotorresiste | |

| Remoção de Material e Limpeza | |

| Metrologia e Inspeção | |

| Outros Equipamentos de Processamento | |

| Equipamentos de Montagem | Fixação de Die |

| Ligação por Fio | |

| Inspeção, Corte e Outros |

| Fundição/Lógica |

| NAND |

| DRAM |

| Outras Aplicações |

| América do Norte |

| Europa |

| Ásia-Pacífico |

| Resto do Mundo |

| Por Tipo de Equipamento | Equipamentos de Processamento | Litografia |

| Gravação | ||

| Deposição de Filme Fino | ||

| Planarização Química Mecânica (CMP) | ||

| Processamento de Fotorresiste | ||

| Remoção de Material e Limpeza | ||

| Metrologia e Inspeção | ||

| Outros Equipamentos de Processamento | ||

| Equipamentos de Montagem | Fixação de Die | |

| Ligação por Fio | ||

| Inspeção, Corte e Outros | ||

| Por Aplicação | Fundição/Lógica | |

| NAND | ||

| DRAM | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | |

| Europa | ||

| Ásia-Pacífico | ||

| Resto do Mundo | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de equipamentos de processamento e montagem de wafers?

O mercado estava em USD 108,06 bilhões em 2026 e está no caminho para atingir USD 145,14 bilhões até 2031.

Com que rapidez o EUV High-NA está sendo adotado?

A Intel instalou a primeira ferramenta High-NA comercial no final de 2024 e planeja uso em volume a partir de 2026, enquanto Samsung e TSMC esperam uma adoção mais ampla após 2027.

Qual segmento está crescendo mais rapidamente, equipamentos de processamento ou de montagem?

Os equipamentos de montagem têm previsão de expandir a um CAGR de 6,75% até 2031, superando as ferramentas de processamento à medida que a integração heterogênea ganha terreno.

Por que as compras de equipamentos NAND estão acelerando?

Cada novo deck em NAND 3D adiciona etapas significativas de deposição e gravação, e os principais fornecedores estão correndo em direção a estruturas de 300 camadas que aumentam a intensidade de ferramentas por wafer.

Como os subsídios governamentais afetam a demanda por equipamentos?

Os pacotes de incentivos dos EUA, da UE e do Japão estendem o ciclo de gastos além das recessões normais, garantindo um pipeline plurianual de pedidos de fábricas greenfield.

Quais regiões estão posicionadas para capturar o crescimento futuro?

A Ásia-Pacífico permanece dominante, mas a América do Norte apresenta o crescimento mais rápido devido aos projetos da Lei CHIPS programados para instalações de pico de ferramentas entre 2027 e 2029.

Página atualizada pela última vez em: