Tamanho e Participação do Mercado de Wafer Prober

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

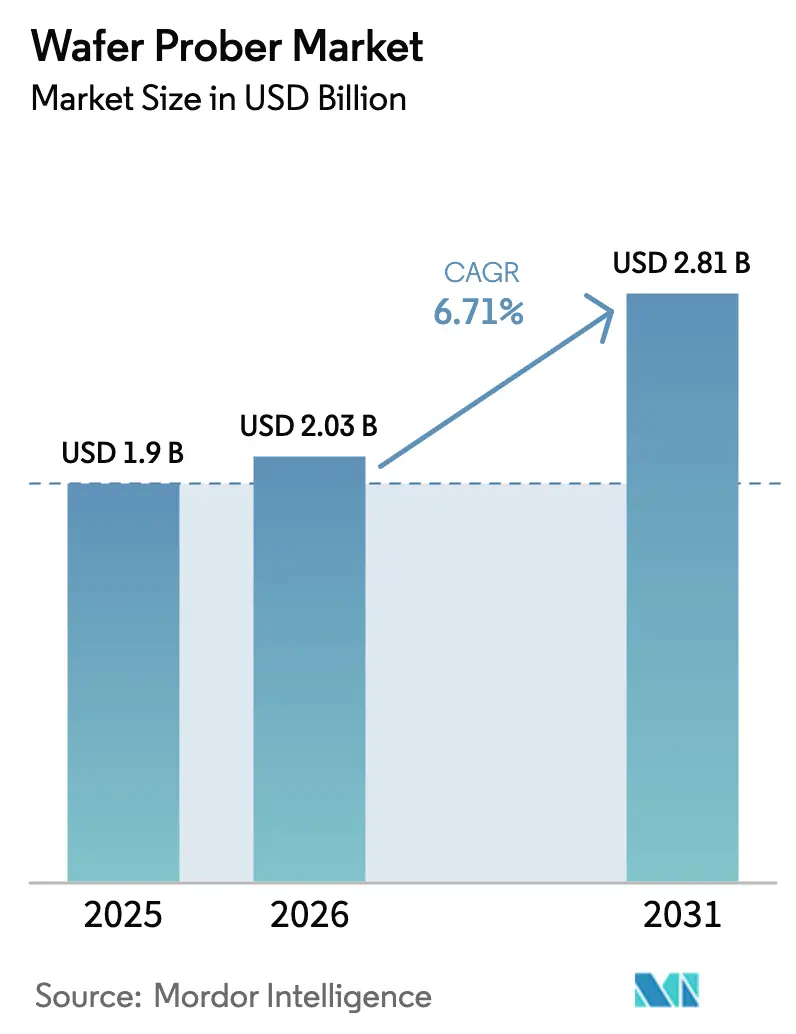

| Tamanho do Mercado (2026) | 2.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.71% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

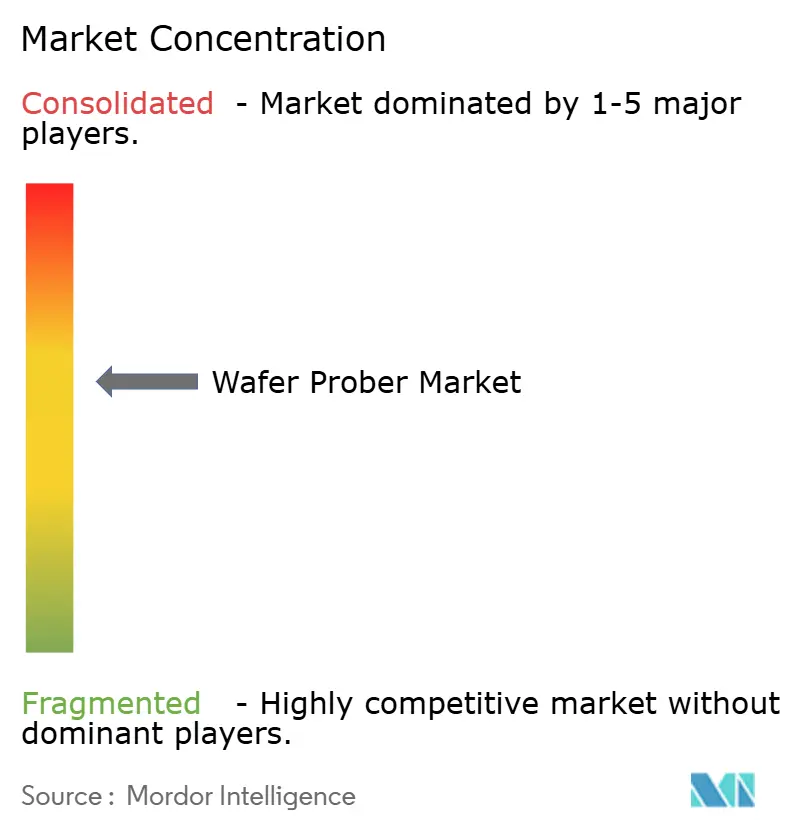

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wafer Prober por Mordor Intelligence

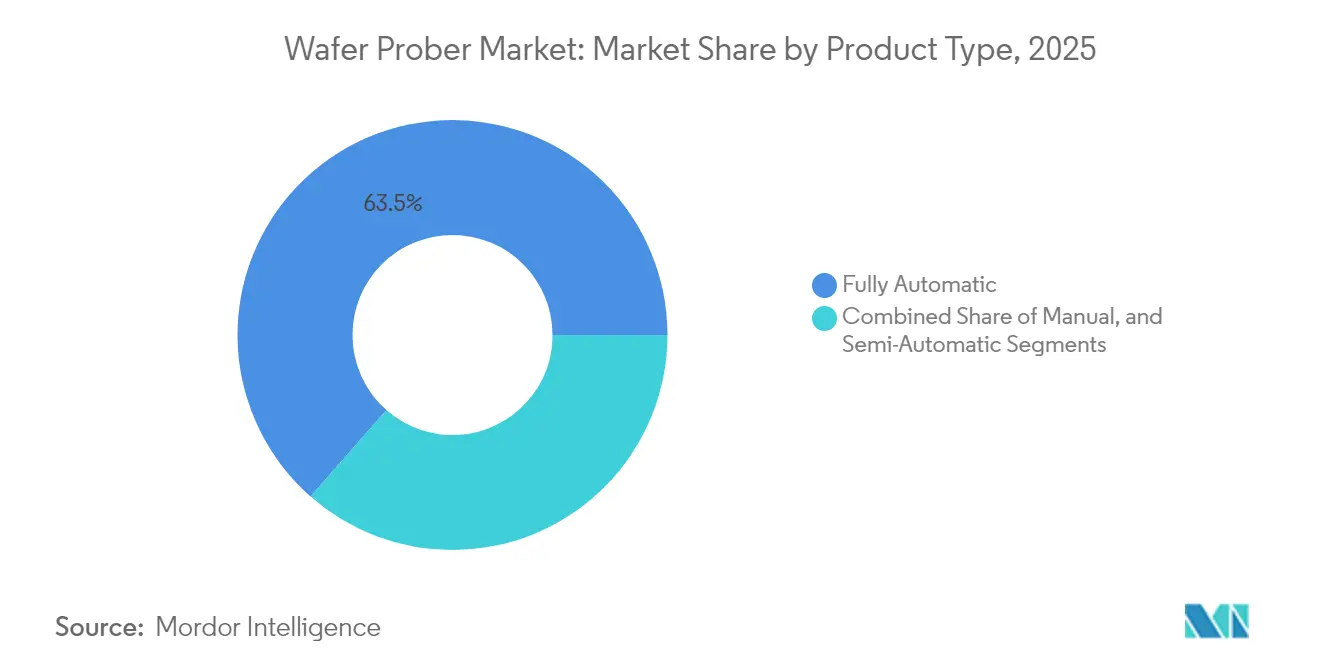

O tamanho do mercado de wafer prober em 2026 é estimado em USD 2,03 bilhões, crescendo a partir do valor de 2025 de USD 1,90 bilhão, com projeções para 2031 mostrando USD 2,81 bilhões, crescendo a um CAGR de 6,71% no período 2026-2031. Este crescimento sólido está diretamente ligado ao aumento da capacidade de produção do setor de semicondutores e à necessidade de validar chips cada vez menores e de maior desempenho antes do encapsulamento. A adoção em grande volume de encapsulamento avançado, o aumento na produção de dispositivos de IA e 5G e a transição para formatos de wafer maiores reforçam a demanda por wafer probers de próxima geração. Os fornecedores respondem incorporando IA na detecção de falhas, integrando manutenção preditiva e melhorando a precisão das sondas para manter alta produtividade e baixos custos de teste. O segmento totalmente automático lidera com 64,1% de participação no mercado de wafer prober em 2024, auxiliado por programas de automação em toda a fábrica que visam a manufatura sem operadores. Os wafer probers baseados em contato ainda dominam os ambientes de teste diários, com 87,2% de participação, mas as soluções de RF sem contato estão escalando rapidamente para suportar dispositivos sub-THz.

Principais Conclusões do Relatório

- Por tipo de produto, os wafer probers totalmente automáticos detinham 63,52% de participação no mercado de wafer prober em 2025; os sistemas semiautomáticos têm previsão de expansão a um CAGR de 9,03% até 2031.

- Por tecnologia, as unidades baseadas em contato retiveram 86,55% de participação na receita em 2025, enquanto os métodos sem contato têm projeção de registrar um CAGR de 13,56% até 2031.

- Por aplicação, a classificação de wafer/CP representou 57,62% do tamanho do mercado de wafer prober em 2025; P&D/análise de falhas avança a um CAGR de 14,22%.

- Por tamanho de wafer, a faixa de 200-300 mm detinha 69,72% do tamanho do mercado de wafer prober em 2025, enquanto os painéis >300 mm têm previsão de crescer a um CAGR de 18,58%.

- Por usuário final, as fundições comandavam 45,98% de participação no tamanho do mercado de wafer prober em 2025; pesquisa e academia exibem um CAGR de 14,91% até 2031.

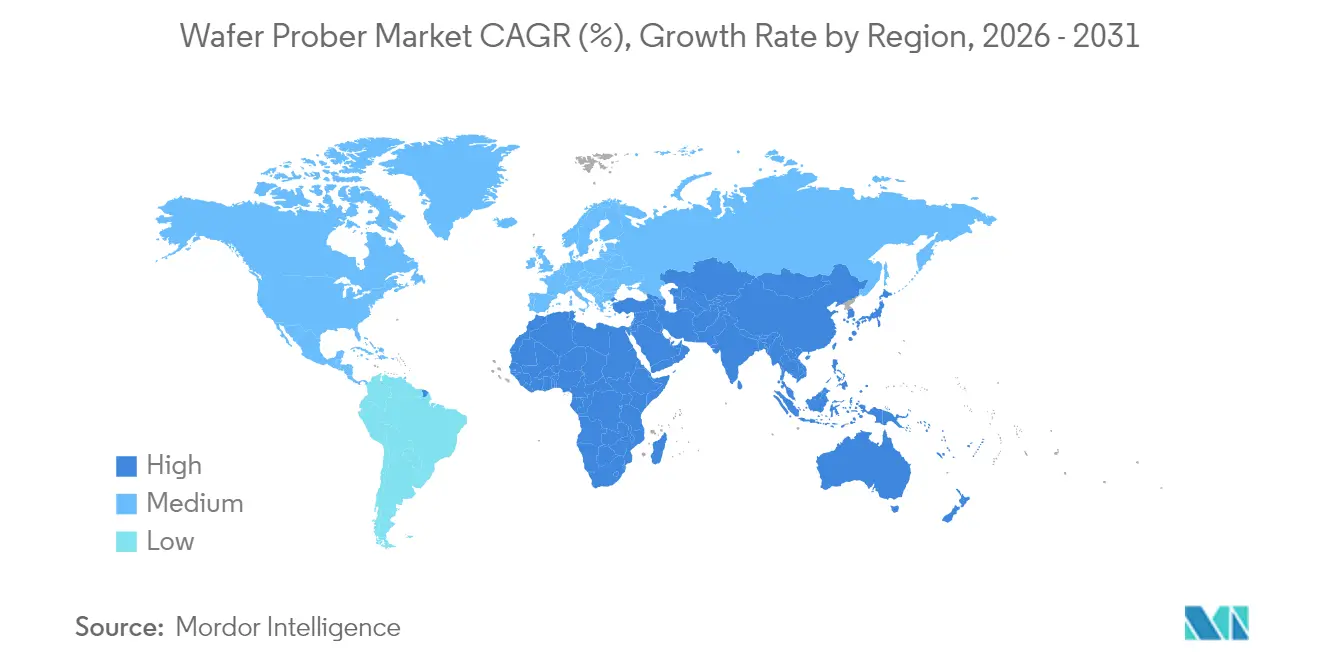

- Por geografia, a Ásia-Pacífico liderou com 47,05% do tamanho do mercado de wafer prober em 2025; o Oriente Médio está se expandindo a um CAGR de 11,24% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Wafer Prober

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de CI 3D e encapsulamento avançado | +2.1% | Global, concentrado na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento do volume de dispositivos de IA / 5G | +1.8% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Migração para fábricas de 200 e 300 mm | +1.4% | Ásia-Pacífico, emergindo no Oriente Médio | Médio prazo (2-4 anos) |

| Expansão de dispositivos de potência SiC / GaN | +1.2% | Europa, América do Norte, Japão | Longo prazo (≥ 4 anos) |

| Subsídios nacionais para fábricas de chips (EUA / UE) | +0.9% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Adoção de matrizes de micro-sondas MEMS | +0.7% | Global, liderado pela Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de CI 3D e Encapsulamento Avançado

A adoção generalizada de arquiteturas de chiplet e integração heterogênea está reformulando os requisitos de teste. O empilhamento de múltiplos dies introduz interconexões verticais densas e novos pontos de verificação de confiabilidade que os projetos tradicionais de wafer prober não conseguem abordar integralmente. Os fornecedores de sondas agora implantam matrizes MEMS de alta contagem de pinos que alcançam milhares de contatos por toque para cobrir grandes superfícies de interposer. Os cartões personalizados da FormFactor para pacotes avançados ilustram como o teste simultâneo de múltiplos dies reduz o tempo de teste enquanto protege a integridade do sinal.[1]FormFactor, "Desafios e Soluções para Teste de Wafer," formfactor.com O mercado de wafer prober está, portanto, se voltando para plataformas de alta densidade com controle térmico capazes de estabilidade de ± 50 mK, garantindo medições consistentes para aceleradores de IA com alto consumo de energia.

Aumento do Volume de Dispositivos de IA / 5G

A explosão de processadores de IA e chipsets 5G pressiona as fábricas a testar muito mais dispositivos por hora sem sacrificar a margem. Os SOCs de IA modernos integram pilhas de memória de alta largura de banda que empurram os pads de sonda para a borda do die e exigem uniformidade de passo de 50 µm. Os wafer probers totalmente automáticos que se autocalibram em menos de 2 s por wafer são agora centrais nas linhas de produção em massa. A Semiconductor Engineering observa que os testes centrados em IA exigem paralelismo no nível do cartão de sonda, do manipulador e do ATE, um paradigma que aumenta tanto o consumo de corrente quanto a complexidade do registro de dados. Os fornecedores estão adicionando agendamento baseado em aprendizado de máquina para rotear wafers para os wafer probers menos congestionados, maximizando a eficácia geral dos equipamentos.

Migração para Fábricas de 200 e 300 mm

As fundições e os IDMs continuam convertendo linhas legadas para 300 mm a fim de reduzir o custo por die. A megafábrica da Texas Instruments em Sherman, Texas, exemplifica a escala de capital, com quatro novos edifícios projetados em torno de fluxos totalmente automatizados de 300 mm. Esses substratos maiores exigem wafer probers com deslocamento de estágio estendido que mantêm planaridade de ± 2 µm em uma varredura de 300 mm. No mercado de wafer prober, os fornecedores agora incluem mandris de vácuo eletrostáticos com ferramentas de mapeamento de wafer in situ para detectar empenamento antes do toque, evitando danos aos pinos e tempo de inatividade.

Expansão de Dispositivos de Potência SiC / GaN

Os materiais de bandgap largo operam acima de 600 V e comutam em nanossegundos, o que significa que os eventos de teste devem capturar transientes de alta dv/dt. O sistema de medição dinâmica da Keysight para chips SiC nus demonstra o impulso em direção a fixações de baixa indutância. Os wafer probers otimizados para esses materiais integram torres pogo coaxiais, mandris quentes classificados para 350 °C e blindagens de isolamento de campo para evitar arcos elétricos. O mercado de wafer prober vê novos participantes de nicho fornecendo wafer probers de dispositivos de potência construídos especificamente, frequentemente em conjunto com especialistas em cartões de sonda voltados para tensões de ruptura mais altas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento de capital e longo retorno | -1.3% | Global, mais agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Aumento do tempo de teste por nó avançado | -1.1% | Global, concentrado em fábricas avançadas | Médio prazo (2-4 anos) |

| Gargalos no fornecimento de cartões de sonda de precisão | -0.8% | Global, Ásia-Pacífico é a mais afetada | Curto prazo (≤ 2 anos) |

| Alternativas de teste em estágio litográfico in situ | -0.5% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital e Longo Retorno

Os wafer probers totalmente automáticos de próxima geração rotineiramente ultrapassam USD 3 milhões por unidade, pressionando o fluxo de caixa de fábricas menores. Os prazos de depreciação de equipamentos se estenderam à medida que a complexidade dos nós força investimentos paralelos em cartões de sonda e plataformas de análise de dados. A EPD Tech calcula que os custos de produção abaixo de 7 nm ultrapassaram USD 1 bilhão, estendendo os horizontes de retorno sobre o investimento além de 24 meses. O mercado de wafer prober testemunha, assim, compras adiadas ou modelos de arrendamento em que os fabricantes pagam por wafer testado, transferindo o investimento de capital para despesas operacionais.

Aumento do Tempo de Teste por Nó Avançado

Cada redução de nó adiciona recursos ao die que devem ser verificados eletricamente, alongando os conjuntos de vetores e sobrecarregando a memória do ATE. A Tessolve observa que as taxas de clock de vários gigahertz e as topologias de módulos multichip necessitam de teste funcional em velocidade real, aumentando a duração da sonda de wafer. Os fabricantes de wafer prober respondem com controle térmico avançado e motores de avanço mais rápidos, mas o problema subjacente de contagem de vetores persiste. A menos que novos algoritmos de modelo de falha encurtem a cobertura, o custo de teste como percentual do custo do die pode aumentar, desacelerando os ciclos de atualização de equipamentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Soluções Totalmente Automáticas Ampliam Liderança

A classe totalmente automática detinha uma expressiva participação de 63,52% no mercado de wafer prober em 2025 e tem previsão de registrar um CAGR de 8,91%. Os fornecedores incorporam carregadores robóticos de wafer, alinhamento guiado por visão e interfaces SECS/GEM que se conectam perfeitamente com os sistemas MES das fábricas. A estação SEMISHARE A12, premiada com o prêmio de inovação de produto da SEMICON China, ilustra a precisão de tamanho de passo abaixo de 1 µm em varreduras WAT, CP e RF. As fábricas com baixo uso de mão de obra na Coreia e em Taiwan programam a operação da frota durante todo o dia, elevando as taxas de utilização acima de 90%.

As unidades semiautomáticas mantêm posição em linhas de produtos de volume médio onde o tempo de ciclo é menos crítico, mas a flexibilidade é valorizada. As sondas manuais, embora pequenas em volume de remessa, permanecem itens essenciais em laboratórios universitários e na caracterização inicial de dispositivos, onde o acesso rápido ao pad supera as velocidades de troca automática de wafer.

Por Tecnologia: O Impulso Sem Contato Cresce

A sondagem baseada em contato ainda capturou 86,55% da receita de 2025 graças aos ecossistemas maduros de cartões de sonda e ao desempenho elétrico comprovado. No entanto, os métodos sem contato registraram um CAGR de 13,56% e são agora o foco mais intenso de P&D. Um estudo do IEEE Transactions descreveu acopladores de guia de onda dielétrico que fornecem cobertura contínua de 0 Hz a 340 GHz sem pinos físicos. Os sistemas de RF pelo ar evitam danos por marcas de sonda e permitem ciclos de resondagem mais elevados, uma grande vantagem para wafers de semicondutores compostos frágeis.

Os líderes em cartões de sonda respondem com ofertas híbridas: molas MEMS verticais para trilhos de alimentação e acopladores sem contato para redes de ondas milimétricas no mesmo cartão. À medida que os protótipos de 6G se movem acima de 100 GHz, o mercado de wafer prober vê células piloto que realizam medições paramétricas de CC e varreduras de radiação em campo distante em um único toque.

Por Aplicação: P&D / Análise de Falhas Supera a Produção

A classificação de wafer/sondagem de circuito gerou 57,62% dos gastos de 2025, vinculando-se diretamente à produção de alto volume das fábricas. No entanto, o nicho de P&D / análise de falhas está acelerando a um CAGR de 14,22% em meio ao surgimento de chiplets e estruturas 3D que exigem diagnósticos detalhados. A Microelectronics Reliability documenta o uso de varreduras de nano-TC para imagem de pilhas HBM, frequentemente guiadas por isolamento de falhas elétricas no wafer prober.

Os laboratórios de análise de falhas compram cada vez mais wafer probers manuais ou semiautomáticos de alta precisão com estágios térmicos e microposicionadores que acomodam microscopia de seção transversal. Esses investimentos encurtam os ciclos de depuração de projeto para aceleradores de IA de próxima geração e CIs fotônicos, deslocando efetivamente os gastos com testes para uma fase anterior no ciclo de desenvolvimento do produto.

Por Tamanho de Wafer: Tendência de Wafer >300 mm / Painel Acelera

O segmento de 200-300 mm permanece a espinha dorsal dos dispositivos convencionais, detendo 69,72% do tamanho do mercado de wafer prober em 2025. Sua base instalada está alinhada com lógica de nó maduro, DRAM e linhas de sensores de imagem no Leste Asiático. No entanto, os formatos de painel de grande área ou >300 mm registraram um CAGR de 18,58% impulsionado por programas de dispositivos de potência e lógica avançada. As fábricas expandidas da Texas Instruments nos EUA dependem de fluxos de 300 mm para reduzir o custo por transistor.

Os OEMs de wafer prober agora projetam estágios de vácuo superiores a 350 mm para lidar com o empenamento de wafers finos e acomodar displays em nível de painel. O mercado de wafer prober vê testes de campo iniciais de wafer probers de painel capazes de alternar entre wafers redondos de 300 mm e substratos de vidro de 510 × 515 mm com o mesmo braço robótico, protegendo o investimento de capital em diferentes combinações de produtos.

Por Usuário Final: Institutos de Pesquisa Ganham Terreno

As fundições retiveram 45,98% da receita em 2025, espelhando sua participação na produção total global de wafers. A fabricação contratada de alto mix e alto volume requer banco após banco de wafer probers totalmente automáticos idênticos que alimentam o controle estatístico de processos.

Os gastos em pesquisa e academia, no entanto, têm projeção de crescer a um CAGR de 14,91% até 2031. O instituto SMART USA de USD 285 milhões, ancorado pela UC Davis, exemplifica as atualizações de laboratórios financiadas pelo governo federal. Novos programas de subsídios permitem que universidades adquiram ferramentas de sondagem de última geração para linhas piloto no campus, cultivando habilidades futuras da força de trabalho. Os fabricantes de dispositivos integrados continuam a renovar as frotas internas, enquanto os OSATs, como o hub Bromont da IBM, expandem as capacidades para testar dies conhecidamente bons antes do encapsulamento avançado.

Análise Geográfica

A Ásia-Pacífico detinha 47,05% do tamanho do mercado de wafer prober em 2025, impulsionada pelos densos clusters de fábricas de Taiwan, Coreia do Sul e China continental. A TSMC sozinha reportou 74% da receita do quarto trimestre de 2024 proveniente de geometrias de 7 nm e menores, reforçando a inclinação regional em direção a nós de ponta. Os governos regionais oferecem isenções fiscais e subsídios de eletricidade que incentivam novas construções de capacidade, enquanto os fornecedores domésticos de cartões de sonda encurtam os prazos de entrega.

O Oriente Médio e a África mostram a trajetória mais rápida com um CAGR de 11,24%, com a iniciativa Alat da Arábia Saudita de USD 100 bilhões visando pelo menos 50 casas de design até 2030. Os tribunais dos Emirados Árabes Unidos são fundados com incentivos de zonas francas, e relatórios sugerem que a TSMC está avaliando um site nos Emirados Árabes Unidos que espelha seu modelo do Arizona. A demanda local por chips de IA e defesa se traduz em laboratórios greenfield equipados com wafer probers de médio porte otimizados para linhas de inicialização de 200 mm.

A América do Norte se beneficia da Lei CHIPS de USD 52,7 bilhões e de um pipeline de centros de P&D focados em 300 mm. O Parque de Pesquisa da Universidade Estadual do Arizona sediará um testbed principal para manufatura de front-end e encapsulamento avançado. A Europa busca autonomia por meio da Lei Europeia de Chips, alocando subsídios que modernizam a capacidade de sondagem na Alemanha, França e Irlanda. Coletivamente, essas iniciativas visam reduzir a dependência de importações asiáticas e diversificar a base de receita do mercado de wafer prober.

Cenário Competitivo

O mercado de wafer prober exibe concentração moderada com uma corrida constante entre Tokyo Electron, Advantest e FormFactor. A Tokyo Electron aproveita a expertise em robótica para fornecer repetibilidade de alinhamento abaixo de 0,5 µm, crucial para wafers fotônicos. A Advantest busca um modelo de ecossistema, adquirindo participações minoritárias na Technoprobe e na FormFactor para codesenvolver soluções integradas de cartão de sonda e wafer prober.

As colaborações estratégicas se concentram em fotônica de silício e células de teste de óptica coempacotada que mesclam unidades de acoplamento óptico com RF pelo ar, visando o crescimento do tráfego de alto volume em datacenters de IA. A FormFactor fornece arcos de controle térmico capazes de ciclagem de −40 °C a +150 °C, permitindo testes de partida a frio exigidos pelos OEMs automotivos.

Os fornecedores também posicionam a IA como diferencial. Um estudo em Computers and Industrial Engineering detalha o aprendizado autossupervisionado em grafos que sinaliza movimento anormal da sonda antes que paradas forçadas ocorram.[4]Tran Hong Van Nguyen, "Manutenção Proativa de Cartão de Sonda de Semicondutor," doi.org Os algoritmos preditivos reduzem o tempo médio de reparo, elevando as métricas de produtividade que as fábricas monitoram de perto. Fornecedores de médio porte como a MPI Corporation expandem unidades especializadas de cartão de sonda, reportando 56,4% de participação na receita desse negócio em 2024.

Líderes do Setor de Wafer Prober

Tokyo Electron Limited

Advantest Corporation

FormFactor, Inc.

Accretech (Tokyo Seimitsu)

Technoprobe S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A SEMI prevê que os gastos globais com equipamentos de fábricas atingirão USD 110 bilhões em 2025, um aumento de 2% em relação ao ano anterior, impulsionado pela demanda de computação de alto desempenho.

- Fevereiro de 2025: A Advantest anunciou o testador de DRAM de ultra-alta velocidade T5801 com suporte às plataformas GDDR7, LPDDR6 e DDR6.

- Janeiro de 2025: A Advantest Corporation formou parcerias estratégicas e investimentos minoritários na Technoprobe e na FormFactor, visando testes em nível de wafer para semicondutores de computação de alto desempenho.

- Janeiro de 2025: A Administração Biden-Harris selecionou o Parque de Pesquisa da Universidade Estadual do Arizona para a terceira instalação principal de P&D do programa CHIPS para a América, com foco em manufatura de front-end de 300 mm e encapsulamento avançado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de wafer prober como todas as máquinas recém-fabricadas, independentes ou integradas, que sondagem eletricamente wafers de semicondutores em fábricas de front-end e mid-end ou ambientes de teste antes que os dies sejam singulados e encapsulados. Esses sistemas abrangem configurações manuais, semiautomáticas e totalmente automáticas e cobrem tecnologias de sondagem por contato, bem como tecnologias emergentes sem contato.

Exclusões de escopo: Wafer probers recondicionados, cartões de sonda e manipuladores de dispositivos encapsulados estão fora do escopo para manter a linha de base estritamente focada na receita de equipamentos originais.

Visão Geral da Segmentação

- Por Tipo de Produto

- Manual

- Semiautomático

- Totalmente Automático

- Por Tecnologia

- Contato

- Sem Contato / RF pelo Ar

- Por Aplicação

- Classificação de Wafer / CP

- Teste Final em Nível de Pacote

- P&D / Análise de Falhas

- Por Tamanho de Wafer

- ≤150 mm

- 150-200 mm

- 200-300 mm

- >300 mm (450 mm, Painel)

- Por Usuário Final

- Fundições

- IDMs

- OSATs

- Pesquisa e Academia

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram engenheiros de equipamentos em IDMs e OSATs em Taiwan, nos Estados Unidos e na Alemanha, juntamente com especialistas em serviços de campo e responsáveis por aquisições. Essas conversas validaram padrões de utilização, ciclos de troca de cartões de sonda e dispersão de preços, preenchendo as lacunas deixadas pelos dados públicos e ancorando nossas premissas às condições reais do chão de fábrica.

Pesquisa Documental

Começamos com dados públicos de organismos como SEMI, World Semiconductor Trade Statistics e portais alfandegários regionais, que nos permitiram dimensionar as remessas de wafers e os preços médios de venda de equipamentos. A análise de patentes da Questel nos ajudou a rastrear o ritmo de difusão da sondagem de RF pelo ar, enquanto periódicos acadêmicos ofereceram benchmarks de taxa de falhas que moldam a intensidade dos testes. Os relatórios anuais das empresas, apresentações para investidores e apresentações em feiras comerciais forneceram divisões de remessas por grupo de usuário final. Ativos pagos como D&B Hoovers e Dow Jones Factiva enriqueceram o mapeamento competitivo. As fontes aqui mencionadas são ilustrativas; muitas referências abertas e pagas adicionais alimentaram verificações cruzadas e esclarecimentos.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo que vincula partidas trimestrais de wafers, taxas de penetração de testes e contagens típicas de wafer prober por mil wafers fabricados construiu a primeira visão, que foi posteriormente verificada por meio de consolidações seletivas de baixo para cima de remessas de fornecedores e extrações amostradas de preço médio de venda × volume. As principais variáveis incluem novas adições de capacidade de 300 mm, mix de nós avançados abaixo de 7 nm, tempo médio de teste por wafer, pipelines de investimento de capital dos OSATs e tarifas de importação de equipamentos regionais. A regressão multivariada, guiada pelo consenso da pesquisa primária sobre a elasticidade do investimento de capital, projeta cada fator e produz a trajetória 2025-2030. Onde a divulgação dos fornecedores era fragmentada, as lacunas persistentes foram preenchidas por alocação proporcional usando participações de mercado de fábricas regionais.

Validação de Dados e Ciclo de Atualização

Os resultados passam por duas revisões de analistas, sinalizações de anomalias acionam novos contatos e variações acima de cinco por cento em relação ao último relatório de remessas da SEMI são reconciliadas antes da aprovação final. Atualizamos o modelo a cada doze meses, com atualizações intermediárias sempre que ocorrem grandes anúncios de fábricas ou mudanças nos controles de exportação, para que os clientes sempre recebam a visão calibrada mais recente.

Por que a linha de base de Wafer Prober da Mordor Intelligence é confiável

Os valores publicados frequentemente divergem porque as empresas escolhem diferentes combinações de equipamentos, aplicam escalas de preço médio de venda distintas ou fixam previsões em curvas de partida de wafer desatualizadas.

Os principais fatores de divergência aqui decorrem de (a) alguns editores agrupando unidades recondicionadas, (b) outros aplicando preços médios de venda globais uniformes que ignoram a erosão de preços na Ásia e (c) cadências de atualização que ignoram os surtos de capacidade de fábricas no meio do ano que nossa equipe captura.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,90 B (2025) | ||

| USD 2,43 B (2023) | Consultoria Global A | Inclui ferramentas recondicionadas, usa escala única de preço médio de venda |

| USD 1,50 B (2024) | Consultoria Regional B | Exclui wafer probers sem contato, validação primária limitada |

| USD 1,90 B (2024) | Periódico Comercial C | Previsão construída com base na produção de wafers de 2022, sem sobreposição de expansão de fábricas |

A comparação mostra que quando a pureza do escopo, o rastreamento de capacidade em tempo real e a atualização anual são combinados, nossos números se situam no ponto médio equilibrado, fornecendo aos tomadores de decisão um ponto de partida confiável e transparente.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de wafer prober?

O mercado de wafer prober vale USD 2,03 bilhões em 2026 e está registrando um CAGR de 6,71% em direção a USD 2,81 bilhões até 2031.

Qual região lidera na demanda por wafer prober?

A Ásia-Pacífico domina com 47,05% da receita global, apoiada por densos clusters de fábricas em Taiwan, Coreia do Sul, China e Japão.

Por que os wafer probers totalmente automáticos estão ganhando participação?

Os sistemas totalmente automáticos reduzem as necessidades de mão de obra, integram-se a fábricas sem operadores e suportam testes de alta produtividade para chips de IA e 5G, detendo uma participação de 63,52% em 2025.

Como os formatos de wafer >300 mm afetarão as necessidades de equipamentos?

Substratos maiores levam os fornecedores a projetar estágios com maior deslocamento e planaridade mais rígida, impulsionando um CAGR de 18,58% para wafer probers >300 mm até 2031.

Qual é o papel da IA na sondagem de wafer?

A IA otimiza o agendamento de testes, prevê eventos de manutenção do wafer prober e refina a cobertura de falhas, melhorando o rendimento enquanto reduz o tempo de teste e o tempo de inatividade não planejado.

Qual segmento emergente oferece o crescimento mais rápido?

O segmento de P&D e análise de falhas está se expandindo a um CAGR de 14,22% à medida que a complexidade do encapsulamento avançado exige diagnósticos mais aprofundados no início do desenvolvimento.

Página atualizada pela última vez em: