Tamanho e Participação do Mercado de stents Não-Vasculares

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

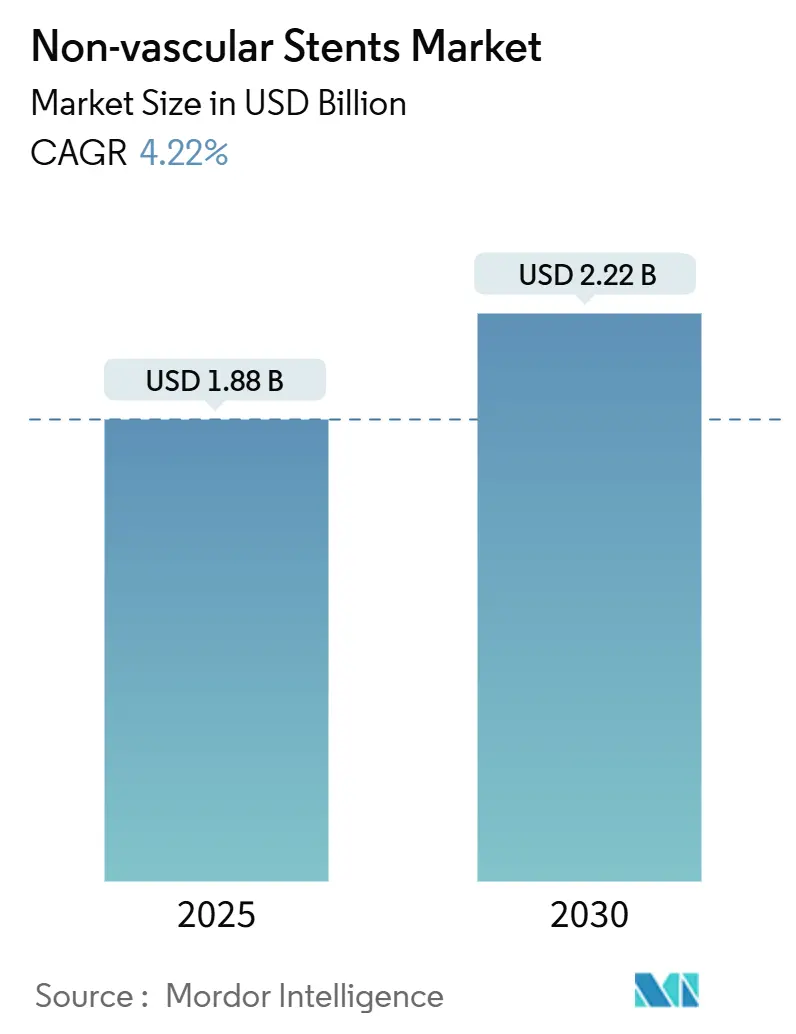

| Tamanho do Mercado (2025) | 1.88 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.22 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.22% CAGR |

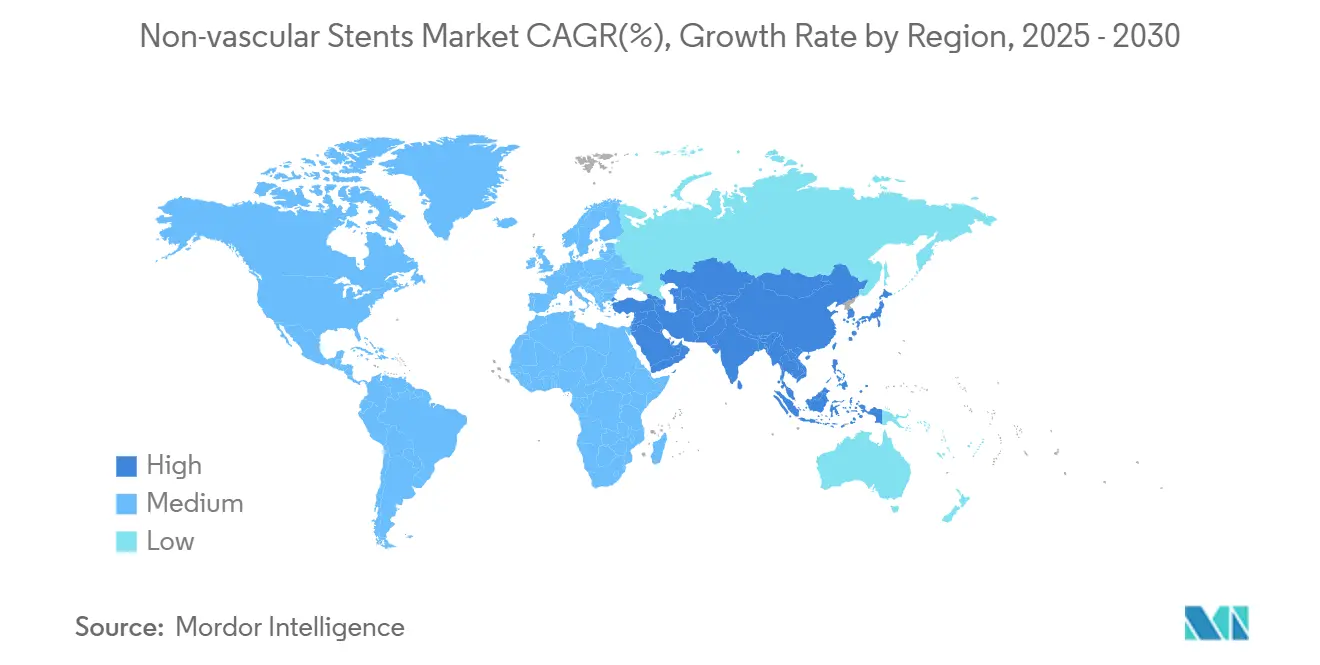

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de stents Não-Vasculares pela Mordor inteligência

O mercado de stents não-vasculares gerou USD 1,81 bilhão em 2025 e está previsto para expandir um uma CAGR de 4,22%, atingindo USD 2,22 bilhões até 2030. O ritmo de crescimento medido reflete um segmento em maturação no qual avanços em ciência de materiais, especialmente polímeros biorreabsorvíveis e impressão 3D específica para pacientes, complementam designs metálicos estabelecidos para atender demandas clínicas diversas. Os fabricantes estão absorvendo aumentos de até 20% nos custos de insumos de ligas especiais, mas um resiliência da demanda de longo prazo está ancorada em uma população global que envelhece rapidamente, uma mudançum clínica mais ampla em direção um procedimentos minimamente invasivos, e programas regulatórios que reduzem o tempo de comercialização para dispositivos inovadores. um diferenciação competitiva centra-se em revestimentos inovadores que reduzem um reestenose, sistemas de implantação guiados por software que aprimoram um precisão procedimental, e maior alinhamento entre o ciclo de vida do dispositivo e mandatos de sustentabilidade. Indicações pulmonares, biliares e traqueais ilustram como os volumes de procedimentos continuam um migrar da cirurgia aberta para rotas endoscópicas e broncoscópicas, reforçando um disposição de pagar por plataformas de stents avançadas.

Principais Conclusões do Relatório

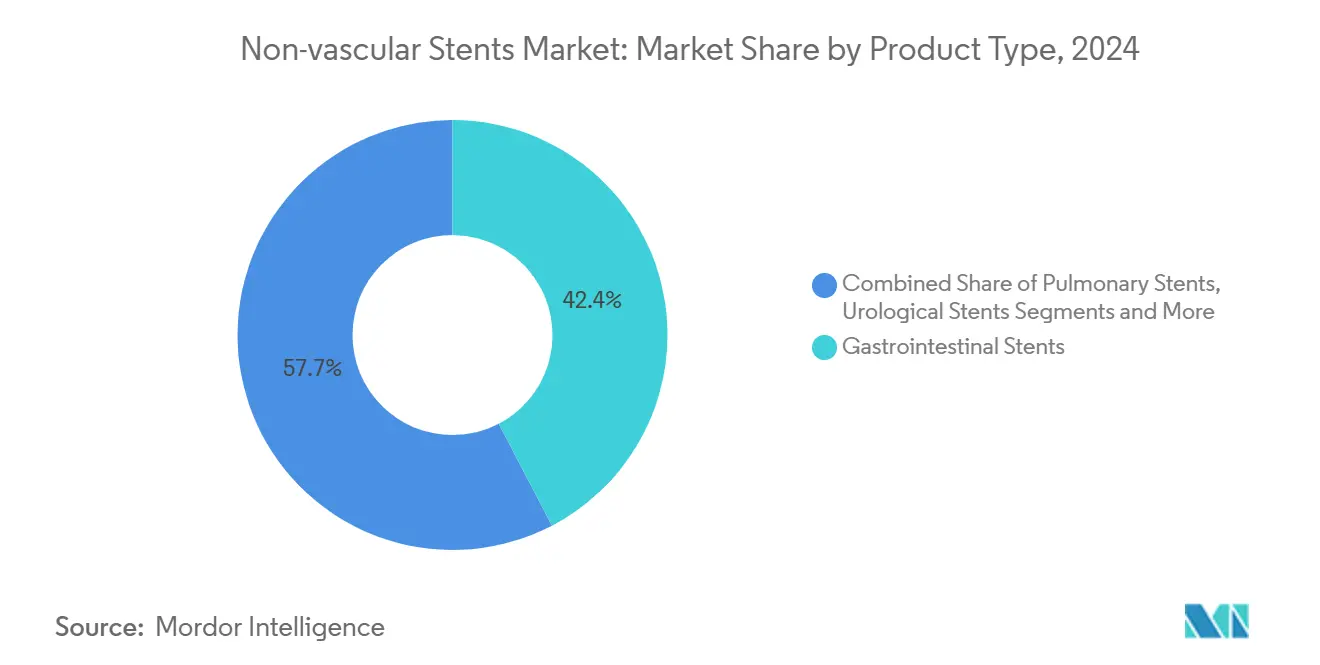

- Por tipo de produto, dispositivos gastrointestinais lideraram com 42,35% da participação do mercado de stents não-vasculares em 2024, enquanto stents pulmonares estão projetados para registrar um CAGR mais rápida de 7,58% até 2030.

- Por material, dispositivos metálicos detiveram 61,54% da participação do tamanho do mercado de stents não-vasculares em 2024; variantes biorreabsorvíveis e revestidas com liberação de fármacos estão avançando um uma CAGR de 8,77%.

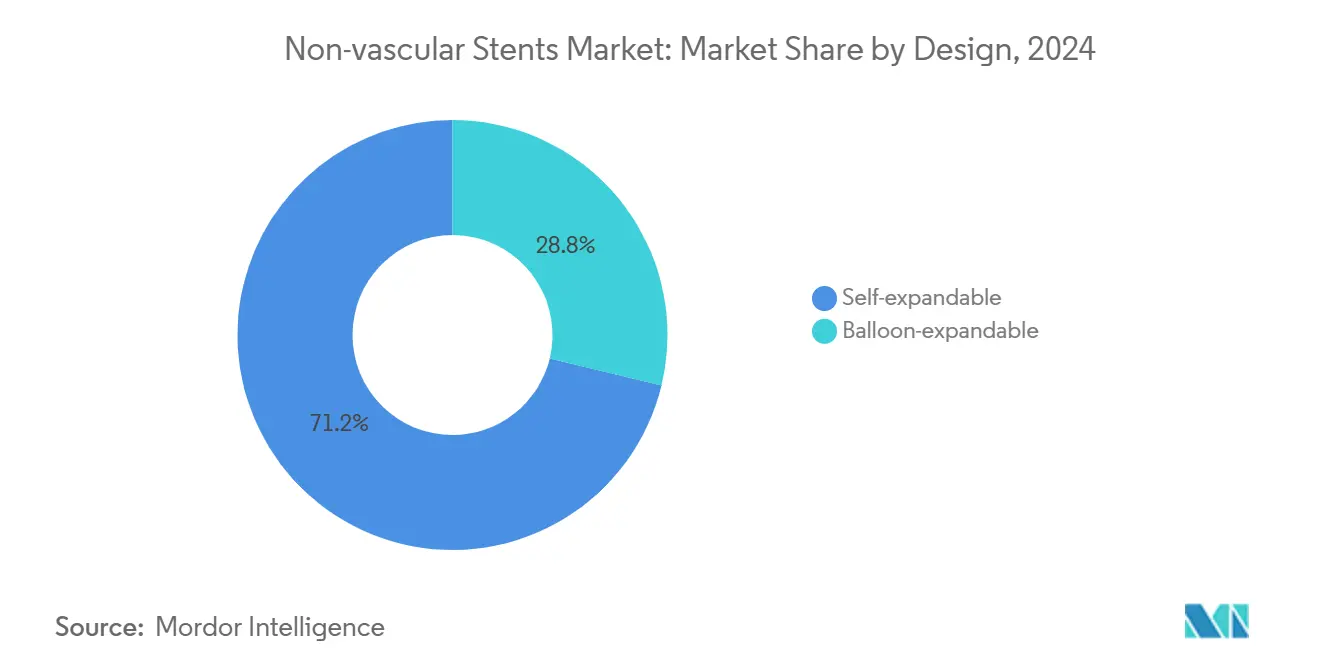

- Por design, formatos auto-expansíveis comandaram 71,22% da participação do mercado de stents não-vasculares em 2024 e estão seguindo uma CAGR de 6,48% até 2030.

- Por usuário final, hospitais representaram 65,23% da participação do tamanho do mercado de stents não-vasculares em 2024, enquanto centros cirúrgicos ambulatoriais estão crescendo um 6,71% CAGR.

- Por geografia, América do Norte capturou 36,44% da participação de receita em 2024, mas Ásia-Pacífico está liderando o campo com uma CAGR de 7,69% até 2030.

Tendências e Insights do Mercado Global de stents Não-Vasculares

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescimento da População Geriátrica e Prevalência de Doençcomo Crônicas | +1.2% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos em Materiais e Revestimentos | +0.8% | Global, liderado por centros de inovação da América do Norte e APAC | Médio prazo (2-4 anos) |

| Crescente Demanda por Procedimentos Minimamente Invasivos | +0.7% | Global, acelerado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| stents Específicos para Pacientes Impressos em 3D Ganham Tração Clínica | +0.4% | Adoção precoce na América do Norte e Europa | Médio prazo (2-4 anos) |

| Vias Regulatórias de Aprovação Acelerada | +0.3% | Principalmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Vantagens Associadas com stents de Polímeros Biodegradáveis | +0.5% | Global, com foco no mercado premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da População Geriátrica e Prevalência de Doenças Crônicas

O envelhecimento populacional intersecta com maiores incidências de distúrbios gastrointestinais, pulmonares e urológicos, elevando volumes de procedimentos em todas como classes terapêuticas dentro do mercado de stents não-vasculares.[1]Yongduo Yu, "Global burden de paralytic ileus e intestinal obstruction em adults aged 65 e sobre," BMC Gastroenterology, biomedcentral.com Previsões até 2040 mostram cânceres colorretais, pancreáticos e hepáticos permanecendo em trajetória ascendente, criando requisitos de intervenção múltiplo-orgânica entre coortes idosas, cuja fragilidade tecidual e comorbidades exigem stents com conformabilidade aprimorada e perfis inflamatórios reduzidos. O crescimento, portanto, reflete não apenas números absolutos crescentes de casos, mas também procedimentos repetidos conforme pacientes vivem mais com condições crônicas.

Avanços Tecnológicos em Materiais e Revestimentos

Ligas de molibdênio-rênio de nova geração combinam alta resistência à fadiga com biocompatibilidade, desbloqueando nova liberdade de design além do nitinol convencional Argus mídia. Técnicas de micro-padronização um laser podem suprimir um proliferação de músculo liso em 75% enquanto aprimoram um endotelialização duas vezes. Plataformas funcionalizadas com colágeno livres de fármacos reduzem similarmente os tempos de cicatrização sem depender de agentes antiproliferativos.[2]Haoshuang Wu, "um medicamento-livre cardiovascular stent functionalized with tailored colágeno apoia em-situ healing de vascular tissues," Nature comunicações, nature.com Coletivamente, essas inovações estão ampliando pools de pacientes elegíveis ao reduzir riscos de reestenose e preocupações com alergia um metais.

Demanda Crescente por Procedimentos Minimamente Invasivos

Stenting do seio venoso para hipertensão intracraniana idiopática carrega <1% de risco de complicação e proporciona alívio sintomático dentro de 3 meses, exemplificando um mudançum procedimental em direção um soluções de baixo trauma. stents metálicos de aposição luminal potencializados por eletrocautério alcançam 94,8% de sucesso técnico e 100% de sucesso clínico na drenagem da vesícula biliar para pacientes cirúrgicos de alto risco, substituindo um colecistectomia aberta em populações frágeis. Esses resultados sublinham um preferência de pagadores e prestadores por vias de alta no mesmo dia que comprimem custos de internação.

Stents Específicos para Pacientes Impressos em 3D

um aprovação da FDA de stents orais individualizados e um produção de mais de 600 implantes de vias uméreas através de fluxos de trabalho de design impulsionados por IA demonstram como um fabricação aditiva personaliza um geometria luminal para cada paciente. Modelos validados de elementos finitos agora preveem o comportamento de stents expansíveis por balão sob carregamento específico do paciente, refinando um precisão de dimensionamento e limitando riscos de super-expansão. Hospitais estão explorando fazendas de impressão 3D internas para fabricar dispositivos ureterais biodegradáveis que se degradam 11% em três semanas, apontando para um futuro de produção just-em-tempo e logística simplificada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Complicações: Migração, Oclusão e Infecção | -0.6% | Global, maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Disponibilidade de Terapias Alternativas | -0.4% | Mercados desenvolvidos com auxiliarência médica avançada | Médio prazo (2-4 anos) |

| Risco de Cadeia de Suprimentos para Ligas Ni-Ti e Metais Raros | -0.3% | Global, concentrado em centros de fabricação | Curto prazo (≤ 2 anos) |

| Pressão de Sustentabilidade sobre Dispositivos de Uso Único | -0.2% | Foco regulatório da Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complicações: Migração, Oclusão e Infecção

um migração de stent biliar aparece em 8,4% dos pacientes tratados e frequentemente desencadeia colangite ou obstrução que requer remoção urgente, adicionando custo e carga clínica. O deslocamento intracardíaco raro de dispositivos ureterais ilustra o espectro de gravidade, com extração endovascular e cuidados multidisciplinares elevando o uso de recursos hospitalares. Apesar dos designs de ancoragem aprimorados, um ansiedade por complicações pesa na tomada de decisão clínica, especialmente em regiões que carecem de ferramentas avançadas de remoção.

Disponibilidade de Terapias Alternativas

Balões revestidos com fármacos agora tratam reestenose intra-stent sem deixar andaimes permanentes; um literatura de 2025 confirma patência luminal durável e 97% de sucesso procedimental, desafiando assim um re-colocação de stents em intervenções coronárias. Gastroenterostomia guiada por usar oferece taxas de re-intervenção superiores versus stents metálicos para obstrução de saída gástrica, direcionando gastroenterologistas em direção à anastomose sobre stenting em malignidades complexas. Conforme clínicos ganham confiançum nessas modalidades, um participação de procedimentos para stents não-vasculares pode estagnar em indicações selecionadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância Gastrointestinal Enfrenta Desafio Pulmonar

Plataformas gastrointestinais geraram 42,35% do mercado de stents não-vasculares em 2024 com base na paraçum de protocolos entrincheirados para procedimentos esofágicos, biliares e colorretais. Hospitais implantam designs metálicos auto-expansíveis para tratar obstrução maligna onde um descompressão paliativa pode evitar cirurgia de emergência e preservar qualidade de vida. O sucesso técnico consistentemente excede 90%, enquanto dispositivos totalmente cobertos estão entrando em estenoses esofágicas benignas, ampliando o escopo de aplicação. stents pulmonares, embora uma base menor, estão expandindo 7,58% ao ano conforme um pneumologia intervencionista ganha aceitação tanto para obstrução maligna de vias uméreas quanto para traqueobronchomalácia benigna.

Diretrizes clínicas agora posicionam tubos de silicone e híbridos metal-silicone como primeira linha para lesões centrais, mas alternativas biodegradáveis de polidioxanona alcançaram 89,7% de eficácia em coortes adultas após dois meses, facilitando um remoção posterior. Unidades traqueobronquiais customizadas produzidas através de modelagem 3D habilitada por IA comprimem ainda mais os tempos de entrega comparados com moldagem manual intensiva em mão-de-obra. Paralelamente, dispositivos urológicos continuam um capturar participação mental dos médicos graçcomo um cordas extraíveis que cortam pontuações de dor de remoção de 5,23 para 0,86 e reduzem o tempo de permanência para 16 dias, economizando aos pacientes USD 146 em custos de acompanhamento. stents de oncologia oral representam outro nicho de alto valor, protegendo tecido circundante durante radioterapia e sublinhando como um fabricação aditiva desbloqueia casos de uso sob medida de baixo volume.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Tipo de Material: Supremacia Metálica Desafiada por Inovação Biodegradável

Construções metálicas, principalmente nitinol, contribuíbater com 61,54% da receita de 2024, beneficiando-se de décadas de familiaridade clínica, alta paraçum radial e resistência um dobras. um turbulência da cadeia de suprimentos, no entanto, elevou os custos de ligas em 20%, impulsionando tanto diversificação quanto renovado interesse em biorreabsorvíveis de ferro e magnésio. Andaimes de magnésio de segunda geração como AMS-2.1 restauram um resistência do vaso ainda com degradação completa dentro de 720 dias, respondendo aos apelos clínicos por suporte temporário que evita engaiolamento permanente. Andaimes de ferro ainda corroem muito lentamente, embora texturização de superfície e acoplamento galvânico mostrem promessa inicial.

Designs baseados em polímeros aceleram um degradação mas frequentemente dependem de esqueletos metálicos para resistência; modelos híbridos, portanto, combinam mangas de poli-l-lactida ou poli-dioxanona com estruturas finas de nitinol. Camadas de liberação de fármacos usando sirolimus ou paclitaxel reduzem ainda mais um hiperplasia neointimal, apoiando crescimento de 8,77% para sistemas revestidos. Mandatos de sustentabilidade também estão moldando P&d, com empresas testando bainhas de entrega à base de celulose e materiais de bandeja recicláveis para alinhar com regras de embalagem da UE efetivas em 2026.

Por Design: Dominância Auto-Expansível Reflete Preferência Clínica

Formatos auto-expansíveis capturaram 71,22% da participação do mercado de stents não-vasculares em 2024 porque se adaptam um mudançcomo anatômicas, toleram compressão e simplificam o dimensionamento em dutos tortuosos. Resultados de cinco anos do estudo MER carotídeo ilustram um durabilidade de construtos de nitinol trançados, que relataram apenas 7% de reestenose no acompanhamento. Para casos gastrointestinais, um paraçum radial deve equilibrar patência luminal contra super-expansão do tecido; designs trançados oferecem uma curva de paraçum suave que limita o risco de perfuração. Dispositivos expansíveis por balão mantêm relevância onde diâmetros precisos e expansão simétrica são críticos, especialmente em estenoses cólicas calcificadas. Novos algoritmos de dimensionamento digital simulam expansão contra modelos de TC em tempo real, aparando complicações de superdimensionamento. Polímeros de memória de forma emergentes podem conectar ambos os paradigmas entregando auto-expansão com diâmetros finais programáveis.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Usuário Final: Dominância Hospitalar Enfrenta Migração Ambulatorial

Hospitais retiveram 65,23% do tamanho do mercado de stents não-vasculares em 2024 dada sua capacidade de gerenciar pacientes de alto risco e responder um emergências procedimentais. Suítes intervencionistas equipadas com fluoroscopia e equipes de anestesiologia permanecem essenciais para casos complexos de vias uméreas e biliares. Não obstante, centros cirúrgicos ambulatoriais estão registrando uma CAGR de 6,71% conforme pagadores encorajam mudançcomo de local de serviço que reduzem o custo total do episódio. Alta no mesmo dia após descompressão colorretal ou colocação de stent ureteral é cada vez mais rotineira quando riscos de dor pós-operatória e sangramento são mínimos. Clínicas especializadas em doençcomo digestivas agora conduzem trocas rotineiras de stent sob sedação consciente, liberando capacidade hospitalar para cuidados agudos. Iniciativas de paridade de reembolso nos Estados Unidos e Japão continuam um impulsionar penetração ambulatorial desde que benchmarks de segurançum do paciente permaneçam não comprometidos.

Análise Geográfica

um América do Norte consolidou 36,44% da receita em 2024, impulsionada por vias de cobertura do Medicare que garantem reembolso para dispositivos inovadores dentro de seis meses da aprovação da FDA.[3]centros para Medicare & Medicaid serviços, "Final notice-Transitional Coverage para Emerging tecnologias," cms.govum FDA já concedeu 1.041 designações de Dispositivo Inovador, 128 das quais chegaram ao mercado, turbo-carregando um adoção doméstica de plataformas avançadas de polímeros e assistidas por IA. um migração ambulatorial é particularmente forte, com departamentos ambulatoriais hospitalares integrando rapidamente stents potencializados por eletrocautério para drenagem da vesícula biliar.

um Ásia-Pacífico está avançando um uma CAGR de 7,69%, um mais rápida mundialmente, conforme o envelhecimento demográfico se intersecta com programas expandidos de seguro estatal. O Japão permanece o referencial tecnológico da região, importando sistemas de stent de alta precisão dos EUA para casos biliares e de vias uméreas complexos apesar de ciclos conservadores de adoção médica. Formuladores de políticas regionais também estão cortejando acordos de transferirência de tecnologia que pareiam propriedade intelectual ocidental com capacidade local de produção em massa, ajudando um compensar exposição cambial e volatilidade da cadeia de suprimentos. O financiamento de venture comprimiu em 2024, mas dispositivos proprietários de vias uméreas impressos em 3D ainda garantiram aprovações regulatórias, sinalizando apetite contínuo do investidor por indicações diferenciadas.

um Europa representa uma influência estabilizadora com demanda ancorada em esquemas de cobertura universal e adoção precoce de diretrizes de sustentabilidade. Regulamentações de embalagem efetivas um partir de 2026 obrigam fabricantes de dispositivos um contabilizar reciclagem de fim de vida mesmo em ambientes estéreis, empurrando P&d em direção um bandejas leves e rastreabilidade habilitada por código QR. Oriente Médio e África e América do Sul coletivamente detêm uma pegada menor, mas exibem atividade crescente de licitação para suítes modulares de endoscopia que apoiam implantação rápida de programas de stent em hospitais terciários.

Cenário Competitivo

um estrutura da indústria permanece moderadamente fragmentada, pois nenhum fornecedor único controla mais de um terço do mercado de stents não-vasculares. um compra de USD 1,26 bilhão da Silk estrada médico pela Boston Scientific ampliou seu portfólio carotídeo e demonstra como empresas estabelecidas absorvem inovadores de nicho para estender alcance clínico. um aquisição planejada de €760 milhões da unidade de Intervenção vascular da BIOTRONIK pela Teleflex traz balões revestidos com fármacos internos e produtos periféricos auto-expansíveis, ilustrando uma tendência em direção à convergência de portfólio entre especialidades vasculares e não-vasculares. um Medtronic fez parceria com um Contego médico para Neuroguard para aprofundar capacidades de neuro-proteção e mitigar risco de acidente vascular cerebral durante implantação carotídea. um resiliência de suprimentos agora se classifica ao lado da inovação como um imperativo estratégico, com multinacionais centralizando aquisição de ligas e qualificando fontes secundárias na Índia e Vietnã para amortecer disrupções geopolíticas.

Start-ups estão esculpindo espaços em branco em nichos específicos para pacientes e biodegradáveis. um VisionAir já projetou mais de 600 unidades de vias uméreas customizadas através de modelagem de IA baseada em nuvem, enquanto o stent oral aprovado pela FDA da Kallisio sublinha oportunidade em adjuvantes de oncologia de radiação. Investidores continuam um recompensar fabricantes de dispositivos que casam inovação de material com ferramentas de planejamento digital capazes de encurtar tempos de sala de operação e elevar sucesso de primeira passada, reduzindo assim o custo total do episódio.

Líderes da Indústria de stents Não-Vasculares

-

Medtronic

-

Becton, Dickinson e Company

-

Boston Scientific Corporation

-

CONMED Corporation

-

Cook médico

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: um Teleflex concordou em adquirir o negócio de Intervenção vascular da BIOTRONIK por aproximadamente €760 milhões (USD 825 milhões) para aprofundar seu portfólio de cardiologia intervencionista.

- Outubro de 2024: um Peytant soluções recebeu aprovação FDA Classe II para o Sistema de stent Coberto Traqueobronquial AMStent para tratar estenoses malignas de vias uméreas.

- Julho de 2024: um VisionAir soluções ultrapassou 600 stents de vias uméreas específicos para pacientes produzidos através de sua plataforma 3D VisionAir IA.

Escopo do Relatório Global do Mercado de stents Não-Vasculares

Conforme o escopo, stents não-vasculares referem-se um uma família de dispositivos para uma variedade de aplicações, incluindo implantações biliares, cólicas, esofágicas, bronquiais e traqueais. O Mercado de stents Não-Vasculares é segmentado por Tipo de Produto (stents Gastrointestinais, stents Pulmonares (Vias uméreas), stents Urológicos, Outros), Tipo de material (stents Metálicos, stents Não-metálicos), Usuário Final (Hospitais e Centros Cirúrgicos Ambulatoriais), e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Stents Gastrointestinais |

| Stents Pulmonares (Vias Aéreas) |

| Stents Urológicos |

| Outros |

| Metálico |

| Não-metálico |

| Biodegradável / Revestido com Liberação de Fármacos |

| Auto-expansível |

| Expansível por balão |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Produto | Stents Gastrointestinais | |

| Stents Pulmonares (Vias Aéreas) | ||

| Stents Urológicos | ||

| Outros | ||

| Por Tipo de Material | Metálico | |

| Não-metálico | ||

| Biodegradável / Revestido com Liberação de Fármacos | ||

| Por Design | Auto-expansível | |

| Expansível por balão | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

1. Qual é o tamanho atual do mercado de stents não-vasculares?

O mercado gerou USD 1,81 bilhão em 2025 e está previsto para atingir USD 2,22 bilhões até 2030.

2. Qual segmento de produto lidera hoje?

Dispositivos gastrointestinais detêm 42,35% da receita de 2024, refletindo seu uso estabelecido há muito tempo em procedimentos esofágicos, biliares e colorretais.

3. Quais tendências de material estão moldando o crescimento futuro?

O nitinol metálico permanece dominante, mas híbridos biorreabsorvíveis de ferro, magnésio e polímeros estão crescendo um 8,77% conforme clínicos buscam andaimes temporários.

4. Quão rápido um Ásia-Pacífico está se expandindo?

um região está projetada para crescer um 7,69% CAGR até 2030, tornando-se um geografia de crescimento mais rápido.

5. Por que centros cirúrgicos ambulatoriais estão ganhando participação?

Procedimentos de stent cada vez mais permitem alta no mesmo dia, alinhando com esforços de pagadores para reduzir custos e preferência do paciente por cuidados ambulatoriais.

6. Quais complicações ainda restringem um adoção?

Migração, oclusão e infecção permanecem riscos-chave, com migração biliar relatada em 8,4% dos casos e necessitando intervenções adicionais.

Página atualizada pela última vez em: