Tamanho e Participação do Mercado de Stents Venosos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Stents Venosos por Mordor Intelligence

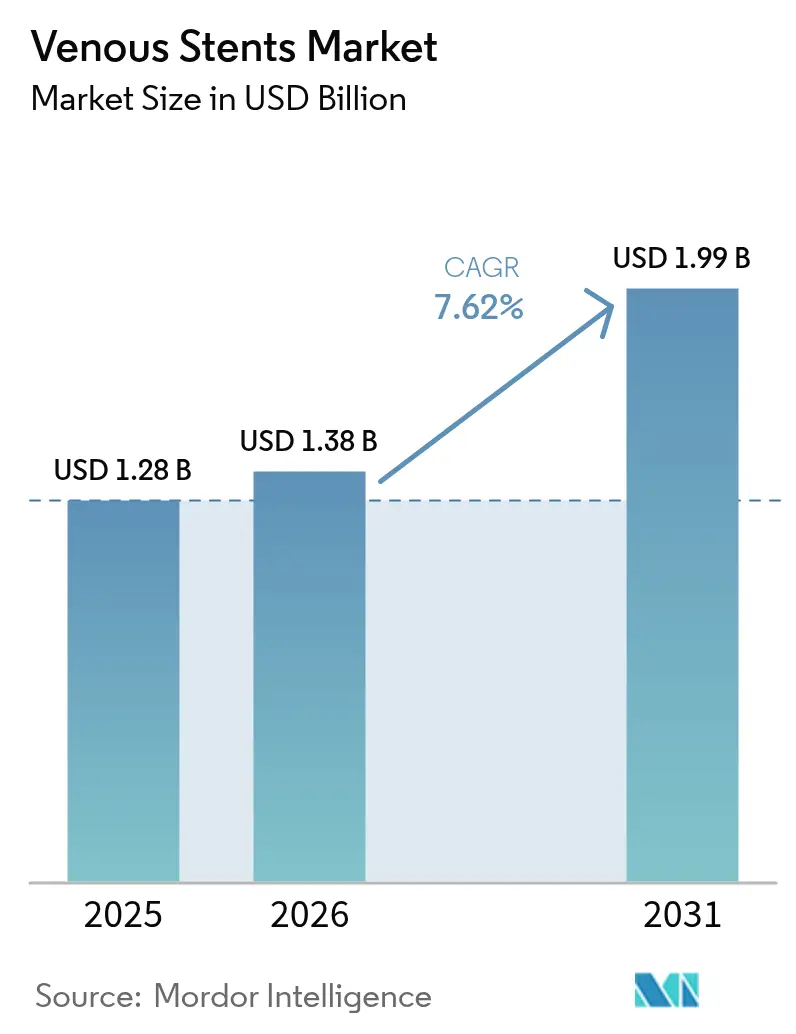

O tamanho do mercado de stents venosos deve crescer de USD 1,28 bilhão em 2025 para USD 1,38 bilhão em 2026 e está previsto para atingir USD 1,99 bilhão até 2031 a uma CAGR de 7,62% no período de 2026-2031. A demanda robusta provém do crescente reconhecimento de que stents venosos dedicados oferecem melhor perviedade a longo prazo do que a angioplastia com balão, especialmente na obstrução venosa profunda crônica. O impulso do mercado é reforçado pela maior prevalência de doenças em populações envelhecidas, aprovações regulatórias constantes para dispositivos à base de nitinol e a aceitação por parte dos pagadores de procedimentos venosos ambulatoriais. Dados clínicos que mostram 84,0% de perviedade primária em três anos com stents modernos continuam a impulsionar a confiança dos médicos. Do lado da oferta, os fabricantes estão mitigando os riscos de matérias-primas por meio de fornecimento diversificado de nitinol, ao mesmo tempo em que aceleram a inovação em plataformas com liberação de fármacos e revestimento polimérico para manter a diferenciação competitiva.

Principais Conclusões do Relatório

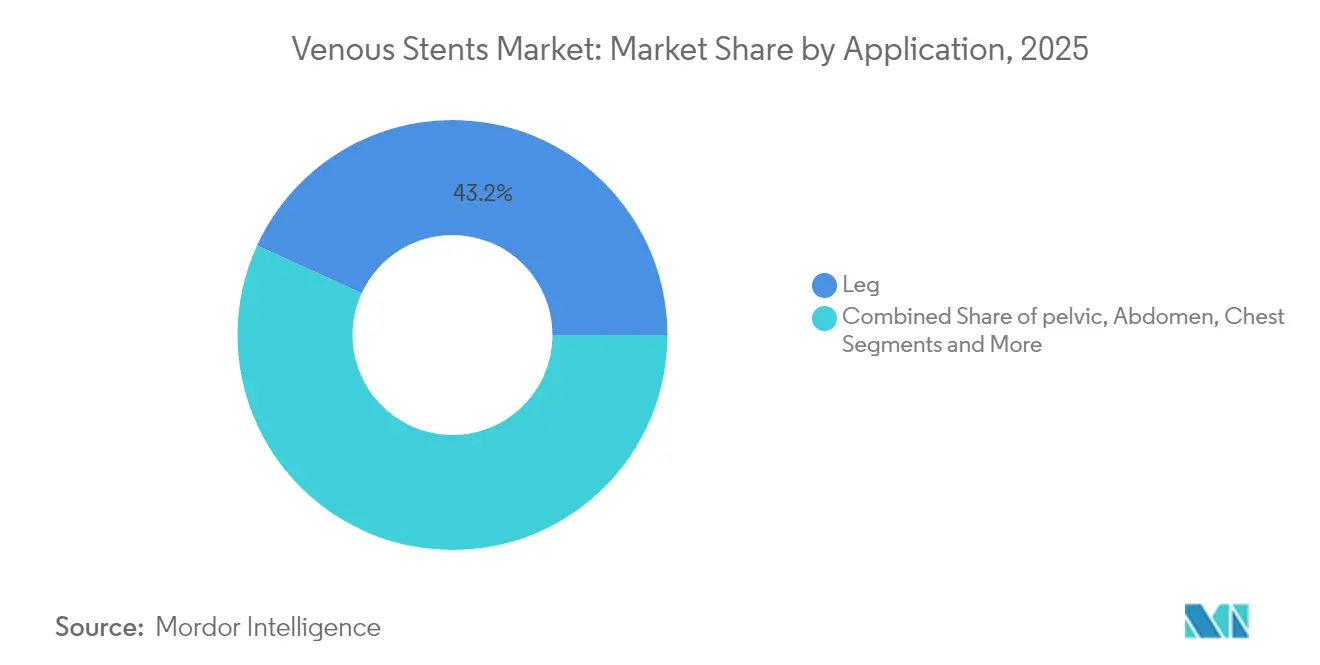

- Por aplicação, as intervenções na perna lideraram com 43,16% da participação do mercado de stents venosos em 2025, enquanto os procedimentos pélvicos têm previsão de crescer a uma CAGR de 12,28% até 2031.

- Por doença, a trombose venosa profunda crônica representou 39,20% do tamanho do mercado de stents venosos em 2025, enquanto as lesões venosas ilíacas não trombóticas se expandirão a uma CAGR de 11,17% até 2031.

- Por tipo de stent, as plataformas de nitinol autoexpansíveis detiveram 58,95% da receita de 2025; os dispositivos com liberação de fármacos devem registrar a CAGR mais rápida de 11,86%.

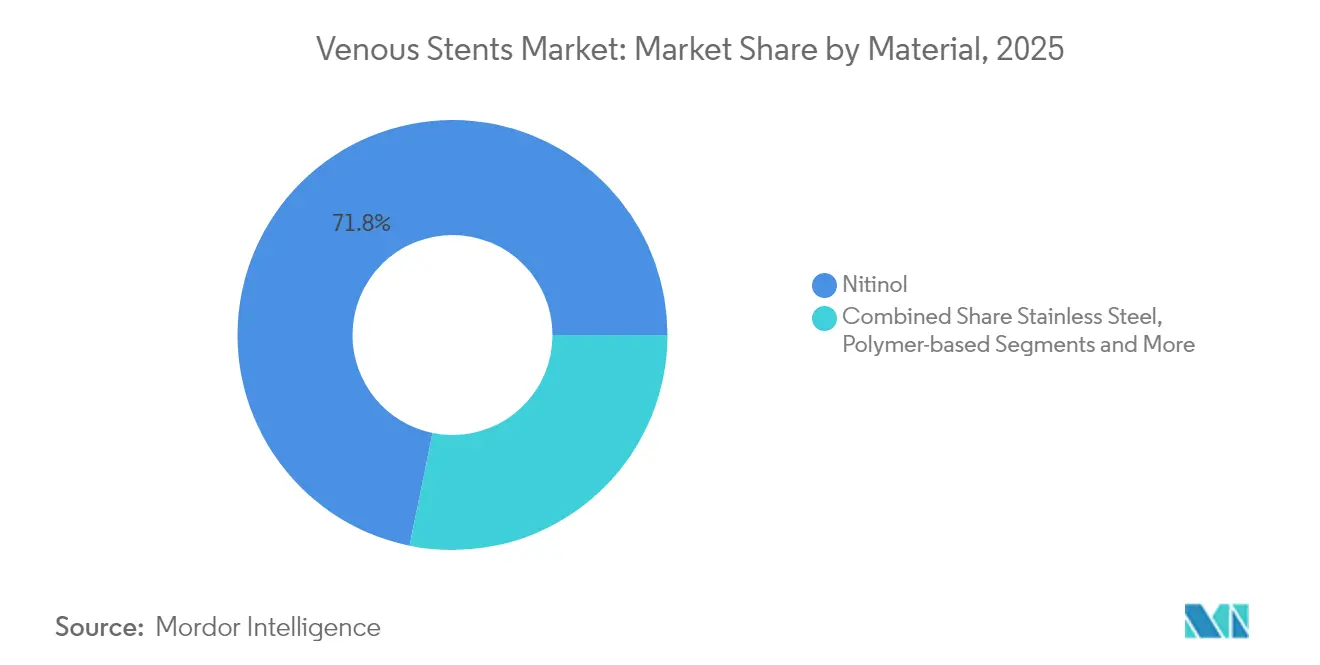

- Por material, o nitinol comandou 71,80% da participação do tamanho do mercado de stents venosos em 2025; os designs com polímero aprimorado devem crescer a uma CAGR de 11,62%.

- Por usuário final, os hospitais representaram 61,55% da participação na receita em 2025, mas os centros cirúrgicos ambulatoriais apresentam a maior CAGR projetada de 12,41%.

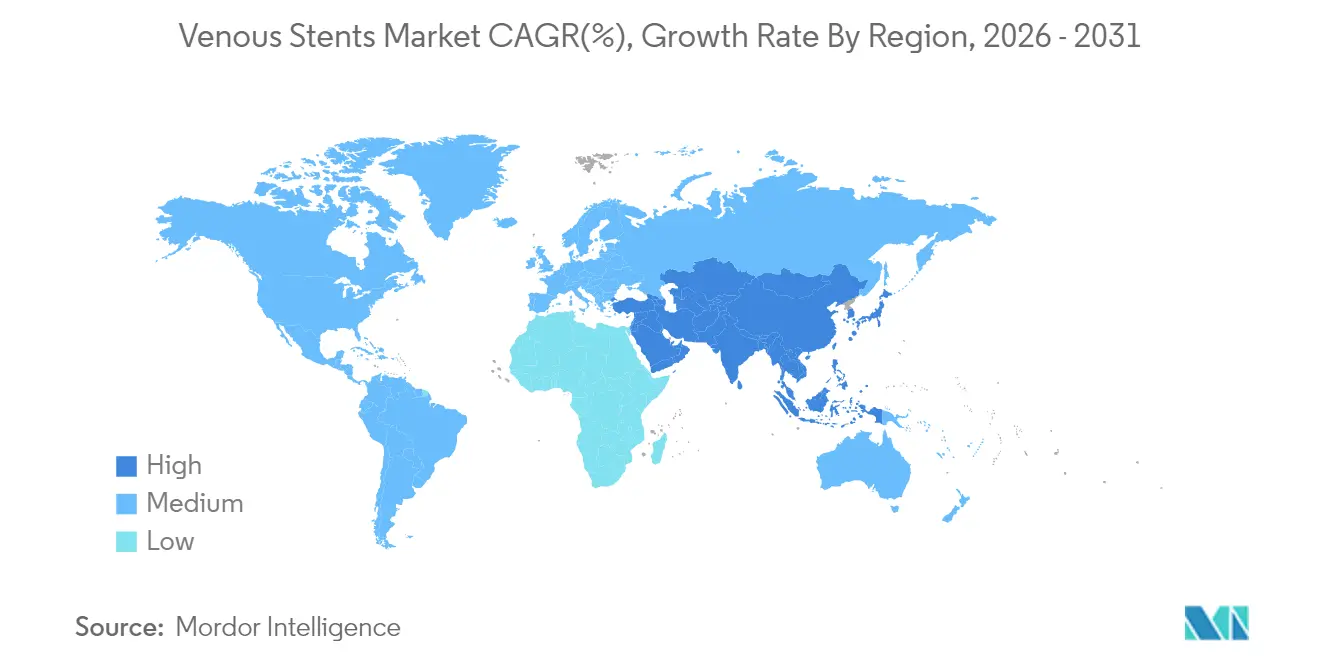

- Por geografia, a América do Norte liderou com 43,16% de participação em 2025, enquanto a Ásia-Pacífico tem projeção de crescer a uma CAGR de 11,24% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Stents Venosos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de doenças venosas crônicas | +1.2% | América do Norte, Europa, APAC | Longo prazo (≥ 4 anos) |

| Envelhecimento da população impulsionando intervenções | +0.9% | Economias de alta renda | Longo prazo (≥ 4 anos) |

| Aprovações de stents venosos de nitinol dedicados | +1.4% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Reembolso favorável para procedimentos ambulatoriais | +1.1% | Estados Unidos, estados selecionados da UE | Médio prazo (2-4 anos) |

| Dimensionamento guiado por IVUS melhorando a perviedade | +0.8% | Sistemas de saúde avançados | Curto prazo (≤ 2 anos) |

| Aumento nos centros vasculares ambulatoriais | +1.0% | Estados Unidos, em expansão na APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Doenças Venosas Sintomáticas Crônicas

A síndrome pós-trombótica afeta até 50% dos pacientes após trombose venosa profunda, e a detecção mais precoce está encaminhando mais candidatos para intervenção[1]Raghu Kolluri, "Declaração de Consenso sobre o Manejo de Lesões Venosas Ilíacas Não Trombóticas," Circulation: Cardiovascular Interventions, ahajournals.org . O estudo VERNACULAR relatou 84,0% de perviedade primária em 36 meses para stents modernos, ressaltando seu valor em casos difíceis. A crescente conscientização sobre a síndrome de May-Thurner entre adultos mais jovens está ampliando a população tratada. Essas mudanças epidemiológicas são mais evidentes em mercados com especialização vascular robusta e demografias envelhecidas. Como resultado, o mercado de stents venosos está preparado para se beneficiar de um crescimento sustentado de procedimentos ao longo do horizonte de previsão.

Envelhecimento da População Impulsionando Intervenções Venosas

Populações com 65 anos ou mais apresentam maior insuficiência venosa crônica, o que leva a atualizações de diretrizes que defendem o implante de stent mais precoce quando a terapia conservadora falha.[2]Joakim Nordanstig, "Diretrizes de Prática Clínica da ESVS 2024," esvs.org Pacientes geriátricos frequentemente apresentam multimorbidade, de modo que dispositivos projetados para tempos de procedimento mais curtos e menores necessidades de anticoagulação estão ganhando preferência. O Japão e a Europa Ocidental exemplificam como sociedades super-envelhecidas aceleram a adoção de tratamentos venosos minimamente invasivos. Essas macrodemografias conferem ao mercado de stents venosos uma base de crescimento duradoura e de longo prazo.

Stents Venosos de Nitinol Dedicados Obtendo Aprovações Regulatórias

A aprovação da FDA para plataformas de uso específico, como o stent Abre, que alcançou 81,6% de perviedade em três anos sem eventos de fratura, valida um design superior adaptado à anatomia venosa. A Europa está agora harmonizando os critérios de aprovação em torno de desfechos de qualidade de vida, facilitando ainda mais os caminhos para novos entrantes. Definições regulatórias mais claras distinguem dispositivos venosos dos arteriais, levando as empresas a financiar programas especializados de P&D e treinamento médico. Esses desenvolvimentos expandem o mercado de stents venosos como uma categoria terapêutica distinta.

Reembolso Favorável para Procedimentos Venosos Ambulatoriais

O Medicare e vários seguros privados agora reembolsam o implante de stent venoso no mesmo dia realizado em centros cirúrgicos ambulatoriais, reduzindo os custos totais do episódio enquanto preservam os resultados. Pagamentos agrupados que incluem imagem, implantação do stent e vigilância apoiam vias de cuidado integradas. Os clínicos são incentivados a adotar protocolos padronizados, ajudando a impulsionar a migração de procedimentos do ambiente hospitalar para o ambulatorial. Esse impulso econômico é particularmente forte nos Estados Unidos e em certos mercados da UE, amplificando a demanda geral do mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo do procedimento e conscientização limitada | -0.7% | Mercados emergentes, sistemas sensíveis a custos | Médio prazo (2-4 anos) |

| Risco de reestenose intra-stent ou reoclusão | -0.5% | Global | Longo prazo (≥ 4 anos) |

| Interrupções na cadeia de suprimentos de nitinol | -0.9% | Mundial, notadamente processadores com base na Ásia | Curto prazo (≤ 2 anos) |

| Recalls precoces de produtos reduzindo a confiança | -0.4% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo do Procedimento e Conscientização Limitada do Paciente

O custo total do tratamento pode ultrapassar USD 15.000 em sistemas sem cobertura robusta, limitando o acesso em regiões de menor renda. Muitos pacientes desconhecem a existência de terapias venosas minimamente invasivas, e as clínicas comunitárias frequentemente carecem dos recursos de imagem necessários para o diagnóstico. Campanhas de educação voltadas para a atenção primária e o público em geral são fundamentais para expandir o mercado de stents venosos. Sem elas, o subdiagnóstico continuará a suprimir a demanda apesar da eficácia clínica.

Risco de Reestenose Intra-Stent / Reoclusão

A reestenose, embora menos frequente com os designs modernos, ainda representa uma preocupação para os clínicos que gerenciam anatomias complexas. Os requisitos de imagem de acompanhamento aumentam os custos e podem desencorajar pacientes em mercados sensíveis a preços. O desenvolvimento de stents com liberação de fármacos e revestimento polimérico busca mitigar esse risco, mas dados de longo prazo ainda são um pré-requisito para a adoção generalizada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Intervenções Pélvicas Impulsionam o Crescimento

As intervenções na perna geraram a maior receita em 2025, capturando 43,16% do tamanho do mercado de stents venosos, pois a obstrução iliofemoral pós-trombótica permanece a indicação mais comum. Os procedimentos pélvicos, impulsionados pelo maior reconhecimento da síndrome de May-Thurner, superarão todos os outros segmentos a uma CAGR de 12,28%. Os dados do estudo TOPOS mostrando 90% de perviedade em 12 meses para stents de nitinol oblíquos na compressão da veia ilíaca comum sustentam esse impulso. O surgimento de protocolos dedicados para dor pélvica crônica está encaminhando pacientes mais jovens para a intervenção, expandindo o volume total endereçável.

O uso crescente de IVUS e venografia em laboratórios de base ambulatorial eleva a precisão diagnóstica para lesões pélvicas, melhorando a seleção de pacientes e os resultados. Os centros cirúrgicos ambulatoriais aproveitam os tempos de recuperação mais curtos para atrair esses casos, apoiando a expansão ambulatorial dentro do mercado de stents venosos. Enquanto isso, o trabalho na veia cava inferior abdominal e na veia renal permanece um nicho, e as intervenções torácicas para a síndrome da veia cava superior estão amplamente confinadas a centros terciários. Coletivamente, essas tendências diversificam o mix de procedimentos e reforçam a vitalidade do mercado a longo prazo.

Por Doença: Lesões Não Trombóticas Ganham Impulso

A trombose venosa profunda crônica reteve 39,20% da participação do mercado de stents venosos em 2025, mas as lesões venosas ilíacas não trombóticas registrarão uma CAGR de 11,17% até 2031, à medida que os clínicos diagnosticam a compressão mais cedo. Os dados do stent Abre revelando 97,1% de perviedade em três anos em pacientes com lesões venosas ilíacas não trombóticas reforçam a confiança. A síndrome pós-trombótica, com sua carga colateral, ainda comanda grandes volumes, mas algoritmos aprimorados segregam casos trombóticos de não trombóticos de forma mais eficaz.

As indicações em expansão agora incluem claudicação venosa e dor pélvica crônica, ampliando o grupo de candidatos. Casos de trombose venosa profunda aguda veem cada vez mais o implante adjunto de stent após trombectomia para manter o fluxo. O crescimento futuro dependerá do reconhecimento pelos pagadores dessas novas indicações e do desempenho contínuo de dispositivos dedicados em todos os tipos de lesões.

Por Tipo de Stent: Plataformas com Liberação de Fármacos Emergem

Os dispositivos de nitinol autoexpansíveis entregaram 58,95% da receita em 2025, refletindo confiabilidade comprovada e facilidade de implantação. Os designs com liberação de fármacos, no entanto, registrarão a CAGR líder de 11,86% à medida que os estudos confirmam menor proliferação neointimal. Os avanços em polímeros permitem a liberação sustentada de paclitaxel adaptada ao fluxo venoso de baixa pressão, impulsionando ainda mais a adoção. Os stents cobertos ocupam um nicho específico em anatomias propensas a ruptura ou altamente calcificadas, enquanto os produtos expansíveis por balão diminuem gradualmente em favor.

O mercado de stents venosos está entrando em uma fase de terapia de precisão na qual os tratamentos combinados associam farmacologia a suportes mecânicos. Os fabricantes capazes de demonstrar superioridade a longo prazo por meio de estudos comparativos diretos capturarão participação à medida que as aquisições baseadas em valor ganham terreno.

Por Material: A Inovação em Polímeros Acelera

O nitinol continua a dominar com 71,80% da participação do mercado de stents venosos, dada sua superelasticidade incomparável. No entanto, as construções com polímero aprimorado crescerão 11,62% ao ano, com o objetivo de reduzir a trombogenicidade e liberar fármacos de forma eficiente. As soluções de Elgiloy e cromo-cobalto atendem a subsegmentos menores que exigem radiopacidade ou expansão controlada. A proporção do aço inoxidável continuará a diminuir à medida que as ligas mais novas se provam mais seguras e adaptáveis.

Os avanços na ciência dos materiais permitem hastes mais finas que preservam a resistência radial, auxiliando a entregabilidade através de anatomias venosas tortuosas. Marcadores radiopacos integrados aos revestimentos poliméricos melhoram a visualização intraprocedimental, reduzindo o tempo de fluoroscopia e a carga de contraste. Em conjunto, esses avanços sustentam um robusto pipeline de inovação e aprofundam a diferenciação competitiva.

Por Usuário Final: O Crescimento dos Centros Cirúrgicos Ambulatoriais Transforma a Prestação de Cuidados

Os hospitais gerenciaram 61,55% da receita global em 2025, mas o canal de centros cirúrgicos ambulatoriais está se expandindo a uma CAGR de 12,41% à medida que os modelos ambulatoriais ganham o endosso dos pagadores. Os protocolos de sedação consciente e perfis de acesso menores encurtam a recuperação, tornando a alta no mesmo dia realista para a maioria dos casos não complicados. As clínicas especializadas em veias, frequentemente de propriedade de médicos, agrupam imagem, intervenção e vigilância, oferecendo uma experiência simplificada ao paciente que atrai seguradoras preocupadas com custos.

Os marcos regulatórios nos Estados Unidos fornecem paridade de taxas de instalação que apoia essa mudança. Outras regiões estão observando de perto e, à medida que o reembolso se alinha, o mercado de stents venosos verá uma distribuição mais equilibrada entre ambientes hospitalares e ambulatoriais. Os fabricantes de dispositivos agora adaptam treinamento e suporte especificamente para a equipe de centros cirúrgicos ambulatoriais para acelerar a adoção.

Análise Geográfica

A América do Norte reteve 38,25% da receita de 2025 graças ao reembolso maduro, às extensas redes de centros cirúrgicos ambulatoriais e à rápida adoção de stents recém-aprovados. Registros dedicados e estudos pós-comercialização reforçam a segurança, encorajando o uso precoce em doenças complexas. Equipes vasculares multidisciplinares integram o implante de stent em vias de cuidado abrangentes, apoiando os volumes de procedimentos tanto em ambientes hospitalares quanto ambulatoriais.

A Europa contribui com produção científica substancial e segue algoritmos de tratamento padronizados estabelecidos pelas diretrizes da ESVS de 2024. As disparidades de reembolso em nível de país, no entanto, criam adoção desigual. A Alemanha e o Reino Unido lideram a pesquisa clínica, influenciando os mercados vizinhos. A divergência regulatória relacionada ao Brexit introduz alguma incerteza de aprovação, mas os impulsionadores demográficos e as evidências robustas mantêm um crescimento constante.

A Ásia-Pacífico registrará a CAGR mais rápida de 11,24% à medida que a infraestrutura melhora e a conscientização aumenta. As reformas de seguros da China e a demografia envelhecida do Japão são catalisadores-chave, embora a densidade limitada de especialistas restrinja alguma adoção local. Os fabricantes internacionais estão investindo em educação médica e produção localizada para navegar em caminhos regulatórios complexos. A Índia e o Sudeste Asiático representam oportunidades de longo prazo assim que a capacidade de procedimentos se ampliar.

Cenário Competitivo

O mercado de stents venosos exibe concentração moderada. Medtronic, Boston Scientific e Cook Medical aproveitam orçamentos substanciais de P&D e amplitude de portfólio para ancorar participação, sustentados por dados de estudos de longo prazo. Especialistas de médio porte buscam diferenciação por meio de revestimentos com liberação de fármacos e suportes biorreabsorvíveis, visando segmentos de médicos focados em anatomias complexas. O foco competitivo está mudando da resistência radial básica para o desempenho de liberação de fármacos, precisão de implantação e melhorias de visibilidade.

As colaborações estratégicas entre fabricantes e líderes de opinião-chave geram evidências do mundo real que moldam o reembolso e as atualizações de diretrizes. A resiliência da cadeia de suprimentos agora faz parte do posicionamento competitivo após a volatilidade do nitinol. O crescimento de dois dígitos da receita venosa da Boston Scientific em 2025 sublinha o potencial de valorização para empresas com programas dedicados.

Olhando para o futuro, os entrantes no mercado que enfatizam a terapia combinada e as ferramentas de acompanhamento digital poderiam perturbar os incumbentes, particularmente em nichos pediátricos ou de anatomia rara mal atendidos. No entanto, a expertise regulatória dos incumbentes e as redes de serviço global permanecem barreiras significativas ao deslocamento rápido.

Líderes do Setor de Stents Venosos

Gore Medical

Cook Medical

Boston Scientific Corporation

Becton, Dickinson and Company

Medtronic Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Stryker anunciou um acordo definitivo para adquirir a Inari Medical por USD 4,9 bilhões, adicionando soluções vasculares periféricas de alto crescimento ao seu portfólio.

- Junho de 2024: A Philips concluiu o primeiro implante de seu sistema de stent venoso Duo, marcando o lançamento comercial da tecnologia de dupla camada para obstruções complexas

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de stents venosos como o valor global de vendas de tubos metálicos ou poliméricos implantáveis, acabados em fábrica, que são colocados dentro das veias dos membros inferiores ou veias centrais para restaurar e manter a perviedade em doenças obstrutivas crônicas ou agudas. Esses dispositivos são tipicamente sistemas de nitinol autoexpansíveis entregues por meio de um cateter e destinados à colocação permanente. De acordo com a Mordor Intelligence, o mercado é avaliado em aproximadamente USD 1,28 bilhão em 2025.

Exclusões do Escopo: Stents coronários, arteriais periféricos, não vasculares e de suporte biorreabsorvível que não são indicados para uso venoso estão excluídos.

Visão Geral da Segmentação

- Por Aplicação

- Perna (Iliofemoral)

- Pélvica

- Abdômen (Veia Cava Inferior / Renal)

- Tórax (Veia Cava Superior)

- Outros

- Por Doença

- Trombose Venosa Profunda Crônica

- Síndrome Pós-Trombótica

- Lesão Venosa Ilíaca Não Trombótica / May-Thurner

- Trombose Venosa Profunda Aguda

- Outros

- Por Tipo de Stent

- Stents de Nitinol Autoexpansíveis

- Stents Expansíveis por Balão

- Stents Cobertos

- Stents com Liberação de Fármacos

- Suportes Biorreabsorvíveis

- Outros

- Por Material

- Nitinol

- Elgiloy / Liga de Cobalto-Cromo

- Aço Inoxidável

- À Base de Polímero

- Outros

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Clínicas Especializadas em Veias

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistamos radiologistas intervencionistas, cirurgiões vasculares, gerentes de laboratório de cateterismo e responsáveis por aquisições na América do Norte, Europa e Ásia-Pacífico. As discussões validam os preços médios de venda, a divisão entre stents venosos dedicados e stents arteriais de uso não indicado, os atrasos em procedimentos e as mudanças esperadas após as aprovações de novos dispositivos. Pesquisas de acompanhamento com compradores hospitalares esclarecem as faixas de desconto e os giros de estoque.

Pesquisa Documental

Os analistas da Mordor Intelligence começam com um trabalho documental ordenado. Examinamos bancos de dados públicos como os arquivos 510(k) e MAUDE da FDA dos EUA, o portal europeu EUDAMED e o Registro Nacional de Dados Cardiovasculares para volumes anuais de procedimentos e alertas de complicações. Grupos comerciais como a Sociedade de Cirurgia Vascular, o Fórum Venoso Americano e a União Internacional de Flebologia da Europa publicam pesquisas de prevalência e diretrizes de consenso que esclarecem os grupos de pacientes. Periódicos acadêmicos, por exemplo, o Journal of Vascular Surgery: Venous and Lymphatic Disorders, fornecem evidências revisadas por pares sobre taxas de adoção e resultados a longo prazo. Os relatórios anuais 10-K das empresas, apresentações para investidores e comunicados à imprensa fornecem tendências de remessa, enquanto recursos pagos como D&B Hoovers e Questel acrescentam divisões de receita e dinâmica de patentes. Esta lista é ilustrativa; muitas fontes abertas e pagas adicionais são examinadas quanto à consistência factual antes que os números entrem em nosso modelo.

Dimensionamento de Mercado e Previsão

Uma estrutura de cima para baixo de prevalência para procedimento ancora o modelo. Começamos com a incidência documentada de trombose venosa profunda e síndrome pós-trombótica, aplicamos índices de elegibilidade para tratamento confirmados em entrevistas com clínicos e multiplicamos pela média de stents por caso e pelos preços médios de venda ponderados para chegar à receita de 2025. Verificações selecionadas de baixo para cima, consolidações de receita de fornecedores e auditorias de uso hospitalar amostradas, testam os totais e acionam ajustes quando surgem lacunas. As variáveis-chave incluem a participação da população envelhecida, a penetração do diagnóstico guiado por imagem, as aprovações regulatórias por ano, a erosão do preço médio de venda dos stents e as taxas de reembolso dos pagadores públicos. As previsões de cinco anos dependem de regressão multivariada e análise de cenários que vinculam os impulsionadores acima aos padrões históricos de crescimento e ao consenso de especialistas.

Validação de Dados e Ciclo de Atualização

Cada iteração passa por verificações de anomalias, revisões entre equipes e testes de variância em relação a conjuntos de dados externos de procedimentos e comércio. Os resultados são atualizados anualmente, com atualizações intermediárias quando aprovações, alertas de segurança ou grandes aquisições alteram materialmente as perspectivas. Antes do lançamento, um analista reexecuta os insumos de alto impacto para garantir que os compradores recebam a visão mais atual.

Por que a Linha de Base de Stents Venosos da Mordor Comanda Confiabilidade

Os valores de mercado publicados diferem amplamente porque as empresas enquadram o espaço de maneiras distintas. O mix de dispositivos, as premissas de preço, o momento de atualização e as escolhas de moeda alteram cada um o título principal.

Os principais impulsionadores de lacunas incluem se apenas produtos ilíacos ou todos os stents venosos periféricos são contados, se balões adjuntos ou kits de entrega são agrupados e com que rapidez a compressão do preço médio de venda é modelada para sistemas de saúde de alto volume. Alguns provedores publicam pesquisas conservadoras únicas, enquanto a Mordor revisita os dados anualmente e alinha cada previsão com feeds regulatórios e de sinistros verificados.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal impulsionador de lacuna |

|---|---|---|

| USD 1,28 B | ||

| USD 1,44 B | Consultoria Regional A | Inclui combinações híbridas de enxerto-stent e usa preços médios de venda de 2024 sem ajuste de erosão |

| USD 1,36 B | Consultoria Global B | Conta stents arteriais periféricos selecionados e assume crescimento constante de procedimentos em todas as regiões |

A comparação mostra que as escolhas de escopo e as premissas de decaimento de preço explicam a maior parte da variação. Ao triangular a prevalência clínica, o movimento real do preço médio de venda e as verificações de receita dos fabricantes, a Mordor Intelligence entrega uma linha de base equilibrada e transparente que os tomadores de decisão podem rastrear e atualizar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de stents venosos?

O mercado é avaliado em USD 1,38 bilhão em 2026 e está definido para crescer a uma CAGR de 7,62% para atingir USD 1,99 bilhão até 2031.

Qual segmento de aplicação está se expandindo mais rapidamente?

As intervenções venosas pélvicas, impulsionadas pelo crescente reconhecimento da síndrome de May-Thurner, devem crescer a uma CAGR de 12,28% até 2031.

Qual é a região de crescimento mais rápido no Mercado Global de Stents Venosos?

A Ásia-Pacífico tem estimativa de crescer à maior CAGR ao longo do período de previsão (2026-2031).

Qual é a importância da América do Norte no mercado de stents venosos?

A América do Norte detém 38,25% da participação na receita, apoiada por reembolso favorável e extensa infraestrutura de centros cirúrgicos ambulatoriais.

Por que os centros cirúrgicos ambulatoriais estão ganhando participação de mercado?

Os centros cirúrgicos ambulatoriais oferecem alta no mesmo dia, custos mais baixos e alta satisfação do paciente, levando a uma CAGR projetada de 12,41% nesse ambiente.

O que está impulsionando o interesse em stents venosos com liberação de fármacos?

As evidências clínicas indicam redução da reestenose e melhora da perviedade a longo prazo, fomentando uma CAGR de 11,86% para esses dispositivos.

Como os riscos da cadeia de suprimentos estão sendo abordados?

Os fabricantes estão diversificando o fornecimento de nitinol e investindo em processamento doméstico para mitigar incertezas geopolíticas.

Página atualizada pela última vez em: