Tamanho e Participação do Mercado de Dispositivos Cardiovasculares do Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

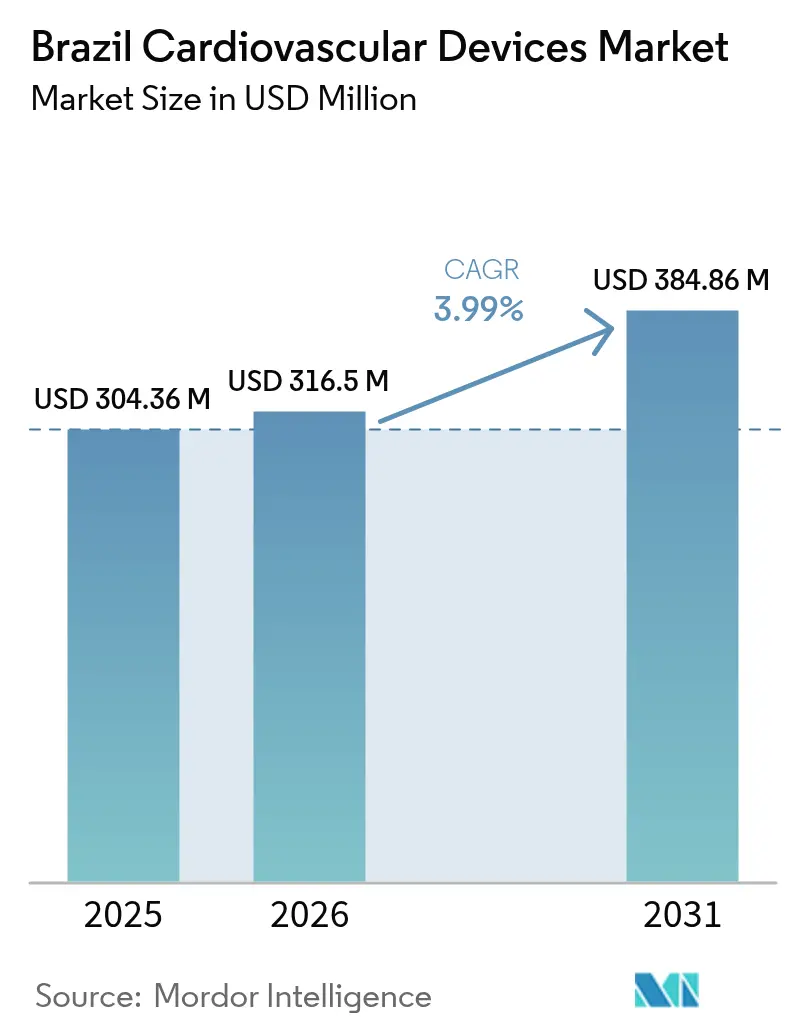

| Tamanho do mercado no ano base (2025) | 304.36 Milhões de dólares |

| Tamanho do Mercado (2026) | 316.5 Milhões de dólares |

| Tamanho do Mercado (2031) | 384.86 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.99% CAGR |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Cardiovasculares do Brasil por Mordor Intelligence

O tamanho do Mercado de Dispositivos Cardiovasculares do Brasil foi avaliado em USD 304,36 milhões em 2025 e estima-se que cresça de USD 316,5 milhões em 2026 para atingir USD 384,86 milhões até 2031, a um CAGR de 3,99% durante o período de previsão (2026-2031).

A demanda é impulsionada pela crescente prevalência de doenças coronarianas nas grandes cidades, pela rápida adoção de terapias transcateter no Sudeste e pela contínua expansão dos planos de saúde suplementar que tornam os tratamentos avançados mais acessíveis. Líderes multinacionais estão investindo de forma agressiva, mesmo com os longos prazos da ANVISA atrasando os lançamentos locais e a escassez de profissionais qualificados dificultando a adoção de dispositivos de alta complexidade. As normas de saúde digital agora exigem um uso mais amplo do monitoramento cardíaco remoto, posicionando os diagnósticos conectados para capturar volumes incrementais de procedimentos nos sistemas público e privado.

Principais Conclusões do Relatório

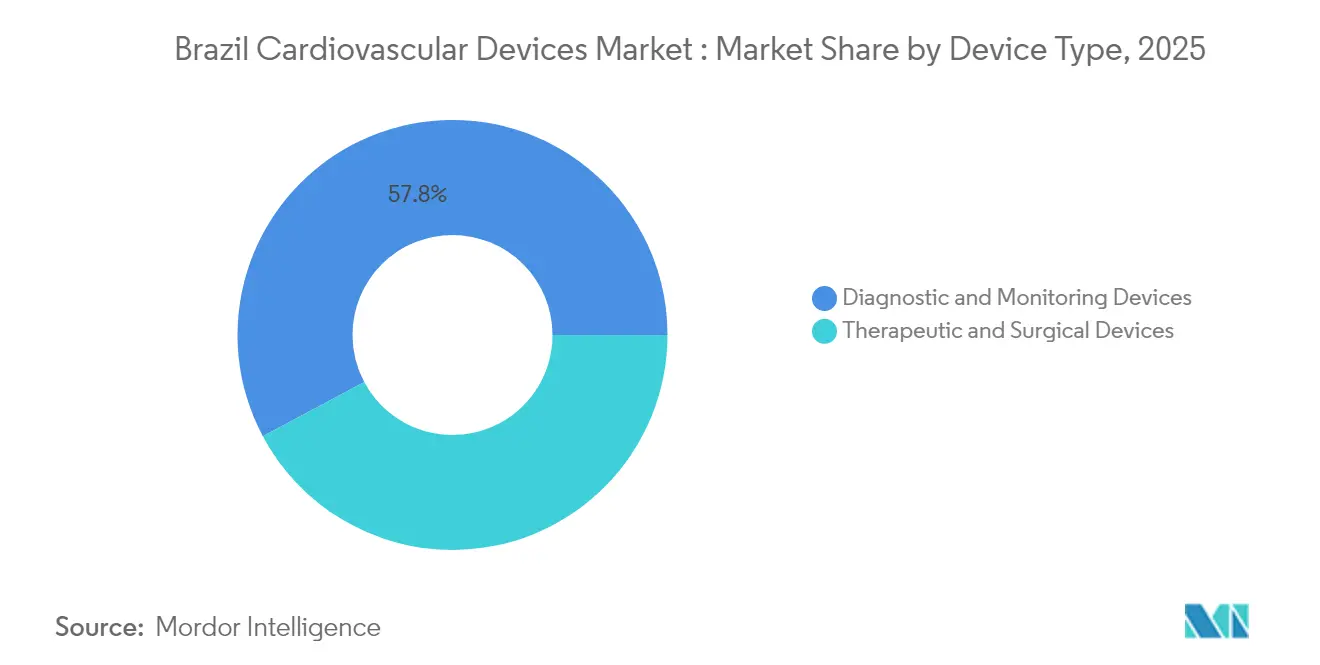

- Por tipo de dispositivo, os produtos de diagnóstico e monitoramento lideraram com 57,80% da participação do mercado de dispositivos cardiovasculares em 2025, enquanto avançam a um CAGR de 6,05% até 2031.

- Por aplicação, a doença arterial coronariana representou 55,00% da participação do tamanho do mercado de dispositivos cardiovasculares em 2025; a doença cardíaca estrutural está projetada para crescer a um CAGR de 6,46% até 2031.

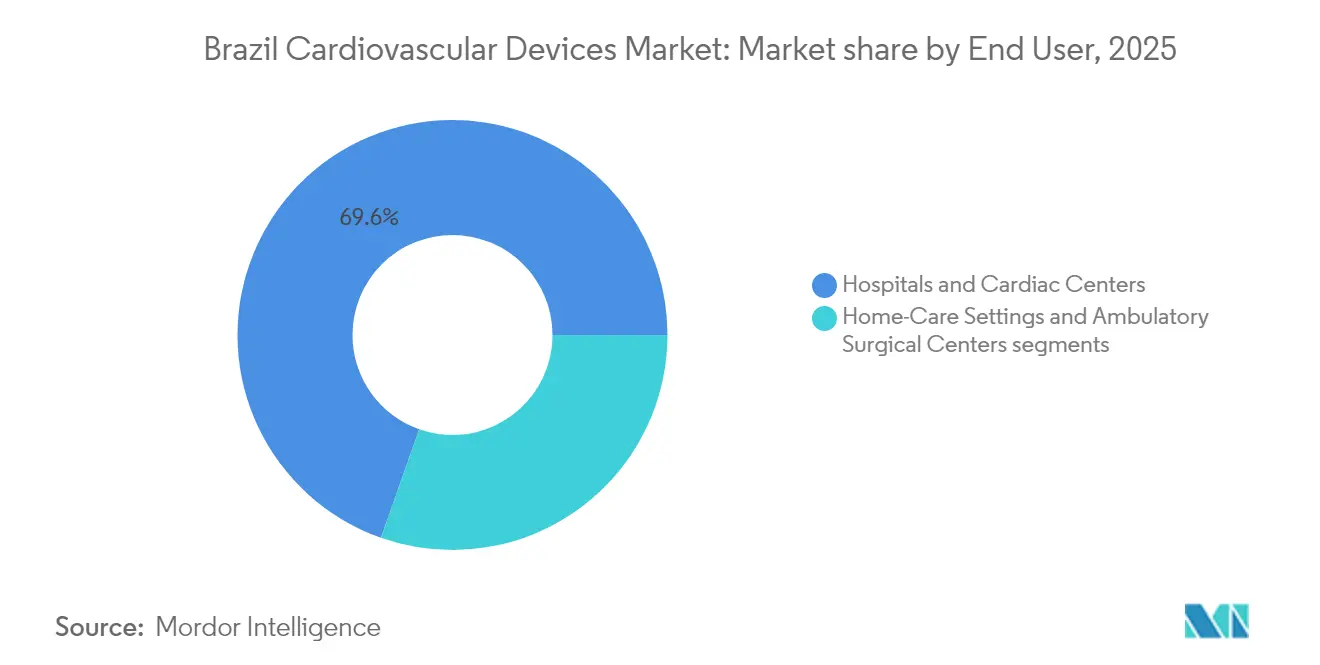

- Por usuário final, hospitais e centros cardíacos detinham 69,60% da participação de receita em 2025, enquanto os centros cirúrgicos ambulatoriais avançam a um CAGR de 6,89% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Cardiovasculares do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de doença arterial coronariana nos centros urbanos do Brasil | 1.80% | Nacional; maior no Sudeste e Sul | Médio prazo (2-4 anos) |

| Crescimento impulsionado pela privatização dos planos de saúde suplementar, aumentando a acessibilidade aos dispositivos | 1.20% | Principais centros urbanos | Médio prazo (2-4 anos) |

| Rápida adoção de terapias transcateter no Sudeste do Brasil | 1.50% | Sudeste com expansão para o Sul e Nordeste | Curto prazo (≤2 anos) |

| Mandatos de integração de saúde digital acelerando a adoção do monitoramento cardíaco remoto | 0.90% | Nacional; ganhos iniciais no Sudeste e Sul | Médio prazo (2-4 anos) |

| Expansão dos códigos de reembolso do SUS para procedimentos cardíacos de alta complexidade | 0.80% | Rede nacional de hospitais públicos | Curto prazo (≤2 anos) |

| Incentivos de localização no âmbito das PDPs impulsionando investimentos de fabricação de multinacionais | 0.70% | Polos industriais no Sudeste e Sul | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doença Arterial Coronariana nos Centros Urbanos do Brasil

A morbidade cardiovascular está aumentando acentuadamente em São Paulo, Rio de Janeiro e outras metrópoles, à medida que a parcela de residentes com idade ≥65 anos caminha para 13,6% até 2030. O desempenho desigual da atenção primária — pior no Sudeste — empurra mais pacientes para soluções intervencionistas em vez de prevenção [1]Agência Nacional de Vigilância Sanitária, "Obter autorização de importação de substância medicamento," gov.br . As diretrizes de imagem cardíaca diagnóstica divulgadas em 2024 enfatizam a tomografia computadorizada e a ressonância magnética como ferramentas de primeira linha, estimulando a modernização de equipamentos nos hospitais de referência [2]. As operadoras de saúde privadas cobrem mais da metade das consultas especializadas, ampliando o acesso a stents, válvulas e dispositivos de ritmo. Em conjunto, esses fatores elevam os volumes de procedimentos e reforçam as perspectivas de crescimento do mercado de dispositivos cardiovasculares.

Crescimento Impulsionado pela Privatização dos Planos de Saúde Suplementar Aumentando a Acessibilidade aos Dispositivos

A base de pagadores privados do Brasil continua se expandindo, auxiliada pela consolidação hospitalar, como a proposta de fusão Dasa–Amil, que criaria uma rede de 4.500 leitos com USD 2 bilhões em vendas anuais. Sistemas maiores negociam descontos em volume, mas também exigem tecnologia mais recente, aumentando o fluxo para válvulas transcateter e monitores intracardíacos. Estudos de reembolso mostram que as tarifas de terapia intensiva aumentam em linha com a participação de mercado dos prestadores, permitindo que os investidores recuperem os gastos de capital em dispositivos de alta tecnologia mais rapidamente. Os planos suplementares agora cobrem uma lista mais ampla de intervenções cardiovasculares aprovadas pela ANS em outubro de 2024, ampliando a elegibilidade para procedimentos minimamente invasivos [1]. A maior renda disponível entre os moradores urbanos segurados acelera a adoção eletiva, sustentando a trajetória do mercado de dispositivos cardiovasculares até 2030.

Rápida Adoção de Terapias Transcateter no Sudeste do Brasil

Os centros cardíacos do Sudeste adotaram rapidamente o TAVR após os dados de meados de 2024 confirmarem a paridade clínica com a substituição cirúrgica de válvulas. O sistema Evolut FX+ da Medtronic iniciou o lançamento completo após a marcação CE, beneficiando-se da presença consolidada de distribuidores no Brasil. A pressão competitiva se intensificou com Abbott e Boston Scientific preparando plataformas rivais, colocando em risco a liderança da Edwards. Os grandes players globais investiram coletivamente mais de USD 16,7 bilhões em assistência cardíaca e USD 13,1 bilhões em tecnologia de intervenção coronariana durante 2024, destinando mercados emergentes para lançamentos de curto prazo. Os robustos fluxos de capital aceleram os programas de treinamento em campo e o abastecimento de estoque, posicionando as soluções transcateter para superar o mercado de dispositivos cardiovasculares mais amplo nos próximos dois anos.

Mandatos de Integração de Saúde Digital Acelerando a Adoção do Monitoramento Cardíaco Remoto

As diretrizes regulatórias agora impulsionam as clínicas a ativar funções de acompanhamento remoto em dispositivos cardíacos implantados, gerando quase o dobro de conexões de monitoramento de 2018 a 2021 em ambientes comparáveis. Sistemas pagos de gestão de consultório digital operam em 59% das clínicas brasileiras, criando infraestrutura para uploads telemétricos e análise de ritmo habilitada por inteligência artificial. As teleconsultas já triagem 58,1% dos pacientes de regiões isoladas com suspeita de sintomas cardíacos, demonstrando a escalabilidade dos fluxos virtuais. Os dispositivos adaptativos baseados em inteligência artificial contribuem com 5,2% de crescimento anual do setor a partir de janeiro de 2025, sinalizando demanda sustentada por implantes ricos em software. Essas tendências elevam coletivamente os segmentos de diagnóstico e ritmo acima da taxa base do mercado de dispositivos cardiovasculares.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Longos prazos de aprovação da ANVISA para novas tecnologias cardiovasculares | -1.30% | Nacional | Curto prazo (≤2 anos) |

| Escassez de eletrofisiologistas qualificados restringindo os volumes de implante avançado de dispositivos de gerenciamento de ritmo cardíaco | -0.80% | Impacto maior no Norte e Nordeste | Longo prazo (≥4 anos) |

| Volatilidade cambial elevando os custos de importação de dispositivos de alta tecnologia | -1.00% | Nacional; mais agudo para importadores privados | Curto prazo (≤2 anos) |

| Baixa densidade de laboratórios de hemodinâmica nas regiões Norte e Nordeste | -0.60% | Norte e Nordeste | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Longos Prazos de Aprovação da ANVISA para Novas Tecnologias Cardiovasculares

Os fabricantes de dispositivos navegam por submissões de múltiplas etapas que incluem auditorias de Boas Práticas de Fabricação brasileiras, dossiês técnicos e representação no país, acrescentando 30 dias apenas para a autorização de importação além da análise do dossiê. Mesmo após a recente IN 289/2024, voltada para agilizar determinados produtos, os atrasos nas aprovações ainda contrastam com o prazo de 101 dias dos Estados Unidos para a liberação de válvulas complexas. O atraso reduz a vantagem de ser o primeiro a entrar no mercado e pode encurtar as janelas de vendas protegidas por patente. Os hospitais podem adiar os orçamentos de capital enquanto aguardam os registros, dificultando a penetração mais rápida de sistemas de gerenciamento de ritmo cardíaco sem eletrodos ou cateteres de ablação de nova geração. Consequentemente, o obstáculo regulatório subtrai uma estimativa de 1,3 ponto percentual do CAGR do mercado de dispositivos cardiovasculares até que as reformas ganhem tração.

Escassez de Eletrofisiologistas Qualificados Restringindo os Volumes de Implante Avançado de Dispositivos de Gerenciamento de Ritmo Cardíaco

Apenas um grupo limitado de clínicos é certificado para implantar sistemas de ritmo de alta complexidade, especialmente fora das metrópoles de primeiro nível. Auditorias de treinamento em 2024 constataram que enfermeiros de UTI estavam despreparados para gerenciar dados de dispositivos em tempo real, refletindo lacunas de competências mais amplas. As sociedades profissionais estão implementando programas de mentoria virtual e de sustentabilidade, mas a expansão permanece lenta. A desigualdade regional é marcante: o Sudeste já enfrenta dificuldades com métricas básicas de atenção primária, o que implica uma capacidade ainda mais restrita para eletrofisiologia sofisticada. A escassez restringe o volume de implantes de marcapassos de terapia de ressincronização cardíaca sem eletrodos, que entraram na rotina clínica após resultados promissores de ensaios em 2024. À medida que os fluxos de formação de pessoal amadurecem lentamente, a restrição pesa sobre a expansão do mercado de dispositivos cardiovasculares na próxima década.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: O Diagnóstico Domina à Medida que o Monitoramento se Torna Remoto

Em 2025, os produtos de diagnóstico e monitoramento capturaram 57,80% do tamanho do mercado de dispositivos cardiovasculares e avançam a um CAGR de 6,05% até 2031, refletindo a adoção orientada por diretrizes de tomografia cardíaca e ressonância magnética nos principais centros. A adoção também é impulsionada pela implantação de plataformas de eletrocardiograma baseadas em nuvem que alimentam algoritmos de inteligência artificial para detecção de arritmias. Os segmentos terapêuticos crescem mais lentamente, mas permanecem estratégicos. O gerenciamento de ritmo cardíaco se beneficia do sistema modular sem eletrodos da Boston Scientific, que registrou alta taxa de sucesso de implante no ESC 2024, levando os eletrofisiologistas brasileiros a se prepararem para uma implantação mais ampla assim que a ANVISA aprovar. As válvulas cardíacas transcateter representam o crescimento unitário mais rápido, com Medtronic e Abbott canalizando estoque para os centros urbanos logo após as liberações de nível CE. Investimentos totalizando USD 25,01 bilhões em dispositivos de ritmo em todo o mundo indicam um pipeline de implantes miniaturizados e ferramentas de ablação que expandirão a presença da indústria de dispositivos cardiovasculares no Brasil no médio prazo.

Por Aplicação: A Doença Coronariana Predomina enquanto a Doença Cardíaca Estrutural Avança

Os procedimentos para doença arterial coronariana representaram 55,00% da receita de 2025, evidenciando a forte demanda por stents, ferramentas de aterectomia e angiografia diagnóstica em populações urbanas envelhecidas. As plataformas premium de liberação de fármaco entram nos formulários à medida que as operadoras ampliam a cobertura, sustentando volumes sólidos nas redes privadas. As intervenções em doenças cardíacas estruturais, incluindo TAVR e reparo mitral transcateter, apresentam o maior CAGR de 6,46%, graças à miniaturização dos dispositivos e a melhores dados de desfechos. A demanda por terapia de arritmia cresce com os sistemas de ablação por campo pulsado que reduzem o tempo de procedimento e as complicações, alinhando-se às restrições de carga de trabalho nas unidades de eletrofisiologia. Os dispositivos para hipertensão, particularmente os cateteres de denervação renal, ganham tração antes dos marcos de comercialização de 2025 e podem elevar a participação do mercado de dispositivos cardiovasculares nesse nicho assim que as operadoras locais emitam políticas de cobertura.

Por Usuário Final: Os Hospitais Mantêm a Primazia, mas os Centros Cirúrgicos Ambulatoriais Aceleram

Os hospitais e centros cardíacos geraram 69,60% da receita do mercado de dispositivos cardiovasculares em 2025, pois controlam salas híbridas, laboratórios de cateterismo e capacidade de terapia intensiva. A consolidação entre as principais redes fortalece o poder de compra e acelera a padronização tecnológica. Os centros cirúrgicos ambulatoriais apresentam o CAGR mais rápido, de 6,89%, à medida que as operadoras incentivam a migração para locais de menor custo para intervenção coronária percutânea e substituição de geradores de ritmo. Pesquisas com executivos de centros cirúrgicos ambulatoriais revelam otimismo de que a cardiologia será uma das principais especialidades de crescimento durante 2025-2030, assumindo que as leis de reembolso neutro por local avancem. Análises de consultoria preveem expansão anual de receita de 6% a 8% para os centros cirúrgicos ambulatoriais brasileiros, o que se alinha às previsões para o mercado de dispositivos cardiovasculares e sinaliza crescente concorrência pelos volumes dos laboratórios de cateterismo hospitalares.

Análise Geográfica

O corredor Sudeste de São Paulo, Rio de Janeiro e Minas Gerais representa a maior fatia do tamanho do mercado de dispositivos cardiovasculares, devido à densa rede de hospitais terciários, à alta penetração de operadoras e ao maior volume de procedimentos do país. Centros de referência especializados, como o Hospital Israelita Albert Einstein, inauguraram salas híbridas para intervenções em doenças cardíacas estruturais em agosto de 2024, consolidando a liderança tecnológica da região. Os padrões de imagem diagnóstica emitidos pelos órgãos nacionais de cardiologia têm como alvo prioritário as populações metropolitanas, reforçando a concentração regional.

A região Sul ocupa o segundo lugar em gastos, beneficiada por despesas de saúde per capita acima da média e por parcerias público-privadas eficientes. Os volumes eletivos de TAVR e oclusão do apêndice atrial esquerdo estão crescendo à medida que os sistemas estaduais integram operadoras privadas nos planos suplementares. Enquanto isso, o Nordeste registra o crescimento mais rápido do mercado de dispositivos cardiovasculares, pois os índices de desempenho da atenção primária superam os de regiões mais ricas, desbloqueando nova demanda por ultrassom, eletrocardiograma e procedimentos de stenting pela primeira vez.

Os territórios do Norte e Centro-Oeste permanecem menores, mas exibem forte demanda latente. Os programas de teleconsulta conectam clínicas isoladas a cardiologistas metropolitanos, com 58,1% dos encaminhamentos relacionados a sintomas cardiovasculares. As iniciativas da ANVISA para agilizar as certificações de saúde digital, além do financiamento federal de R$ 150 milhões para equipamentos de diagnóstico remoto em julho de 2024, apoiam um modelo de atenção descentralizado. Essas políticas prometem uma adoção constante de monitores vestíveis e centrais de eletrocardiograma em nuvem em regiões anteriormente mal atendidas pelo mercado de dispositivos cardiovasculares.

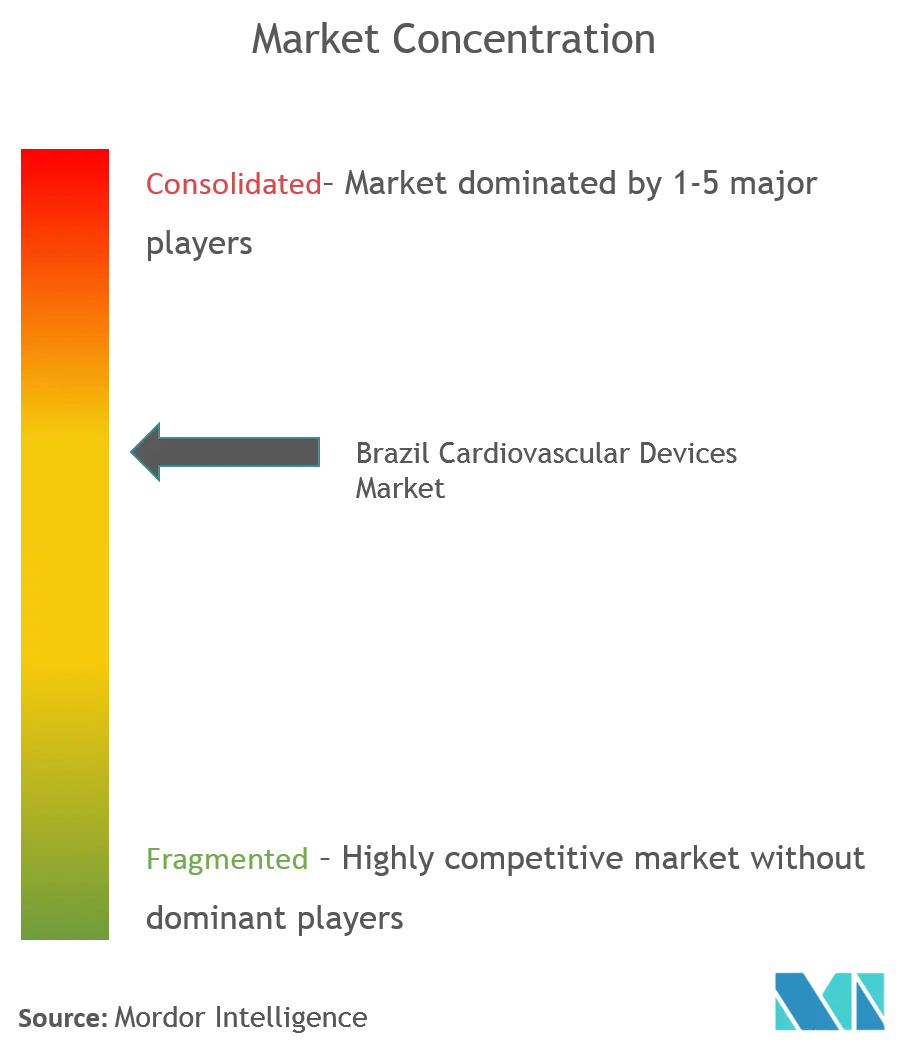

Cenário Competitivo

Os fornecedores multinacionais dominam os fluxos de receita brasileiros. A divisão cardiovascular da Medtronic registrou maiores vendas globais em seu último trimestre e está canalizando recursos adicionais para os lançamentos locais de válvulas. A Abbott mantém uma forte participação mundial e está expandindo sua conectividade no estilo Libre para telemetria de dispositivos de ritmo em unidades brasileiras. A Boston Scientific, impulsionada pelo robusto crescimento de sua tecnologia de ablação por campo pulsado, está expandindo sua presença de vendas na região de São Paulo para fortalecer sua posição antes dos concorrentes domésticos.

A doença cardíaca estrutural permanece o campo de batalha mais disputado. A Edwards enfrenta avaliações diretas à medida que cirurgiões brasileiros testam as plataformas Navitor da Abbott e Acurate da Boston Scientific, intensificando as comparações de preço e desfechos. Simultaneamente, a Medtronic planeja desafiar a Boston Scientific pela liderança em cardioversores-desfibriladores implantáveis, combinando acompanhamento em nuvem e diagnósticos de insuficiência cardíaca, citando dados favoráveis de projetos-piloto divulgados em setembro de 2024.

A crescente adoção da saúde digital cria oportunidades de espaço em branco para empresas regionais que oferecem plataformas de telemetria compatíveis com hardware importado. As atualizações do setor público no âmbito do PAEMP adicionam volume para sondas de ultrassom e monitores de beira de leito, permitindo que montadores locais garantam contratos de nicho. As empresas estrangeiras mitigam os atrasos da ANVISA co-desenvolvendo centros de ensaios clínicos dentro de hospitais acadêmicos, encurtando os ciclos de coleta de dados e fomentando a fidelidade à marca entre os principais formadores de opinião. Coletivamente, esses movimentos estratégicos ressaltam um mercado de dispositivos cardiovasculares moderadamente concentrado, onde a inovação e a amplitude de distribuição determinam a participação futura.

Líderes do Setor de Dispositivos Cardiovasculares do Brasil

Medtronic, Inc (Covidien Plc)

Boston Scientific Corporation

Abbott Laboratories

Cardinal Health Inc

Edwards Lifesciences

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Sociedade Brasileira de Cardiologia e o Colégio Brasileiro de Radiologia publicaram as diretrizes de tomografia computadorizada/ressonância magnética de 2024 para diagnóstico cardiovascular, estabelecendo novos padrões nacionais.

- Janeiro de 2025: A Sociedade Brasileira de Cardiologia e o Colégio Brasileiro de Radiologia publicaram as diretrizes de tomografia computadorizada/ressonância magnética de 2024 para diagnóstico cardiovascular, estabelecendo novos padrões nacionais.

- Setembro de 2024: A SBCCV lançou uma iniciativa nacional de treinamento para mitigar a escassez de eletrofisiologistas por meio de telementoria.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O mercado brasileiro de dispositivos cardiovasculares, tal como enquadrado pela Mordor Intelligence, capta o valor anual de vendas de equipamentos de diagnóstico, monitorização, terapêutica e cirurgia cardíaca que chegam a hospitais, laboratórios de cateterismo, centros ambulatórios e canais de cuidados domiciliários aprovados em todo o país. Os produtos abrangem sistemas de ECG, monitores cardíacos remotos, stents coronários, implantes de ritmo cardíaco, válvulas cardíacas e dispositivos de assistência ventricular. A Mordor modela o mercado em USD 304,36 milhões em 2025, avançando para USD 370,94 milhões até 2030 a uma CAGR de 4,04 %, um ritmo estreitamente alinhado com o crescimento dos procedimentos em vez da inflação de preços.

Exclusão do âmbito: Os descartáveis de utilização única e os agentes de contraste incluídos em kits de procedimento mais abrangentes ficam fora da dimensão do mercado.

Visão Geral da Segmentação

- Por Tipo de Dispositivo

- Dispositivos de Diagnóstico e Monitoramento

- Sistemas de Eletrocardiograma

- Monitor Cardíaco Remoto

- Ressonância Magnética Cardíaca

- Tomografia Computadorizada Cardíaca

- Ecocardiografia / Ultrassom

- Sistemas de Reserva de Fluxo Fracionado (FFR)

- Dispositivos Terapêuticos e Cirúrgicos

- Stents Coronarianos

- Stents de Liberação de Fármaco

- Stents Metálicos Convencionais

- Stents Biorreabsorvíveis

- Cateteres

- Cateteres Balão para Angioplastia Coronária Transluminal Percutânea

- Cateteres de Ultrassom Intravascular/Tomografia de Coerência Óptica

- Gerenciamento de Ritmo Cardíaco

- Marcapassos

- Cardioversores-Desfibriladores Implantáveis

- Dispositivos de Terapia de Ressincronização Cardíaca

- Válvulas Cardíacas

- TAVR/TAVI

- Válvulas Mecânicas

- Válvulas Biológicas/Bioprotéticas

- Dispositivos de Assistência Ventricular

- Corações Artificiais

- Enxertos e Remendos

- Outros Dispositivos Cirúrgicos Cardiovasculares

- Stents Coronarianos

- Dispositivos de Diagnóstico e Monitoramento

- Por Aplicação

- Doença Arterial Coronariana

- Arritmia

- Insuficiência Cardíaca

- Doença Cardíaca Estrutural

- Hipertensão

- Outros

- Por Usuário Final

- Hospitais e Centros Cardíacos

- Ambientes de Cuidados Domiciliares

- Centros Cirúrgicos Ambulatoriais

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas entrevistaram cardiologistas de intervenção, gestores de laboratórios de cateterismo e parceiros de distribuição em São Paulo, Recife, Porto Alegre e Manaus para validar taxas de penetração, ciclos de substituição e variações de ASP. Um breve inquérito a gestores de cadeia de abastecimento serviu de referência para rotações de inventário e volatilidade dos prazos de entrega.

Investigação Documental

Começámos com dados públicos de primeiro nível, tais como registos de licenças de importação da ANVISA, registos de cirurgias de internamento do SUS, painéis de despesa em saúde do IBGE e tabelas de mortalidade da Organização Pan-Americana da Saúde, que fundamentam a prevalência, a combinação de procedimentos e o fluxo de dispositivos. Revistas da indústria, apresentações a investidores e boletins de contratação pública forneceram posteriormente corredores de preços e cronogramas de adoção.

Recursos pagos, nomeadamente D&B Hoovers e Dow Jones Factiva, apuraram as divisões de receitas das empresas, enquanto as pesquisas de patentes da Questel sobre cateteres de ablação sinalizaram a difusão tecnológica. As fontes citadas são ilustrativas; inúmeros repositórios adicionais informaram a fase de investigação documental.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo alinha o valor das importações, a produção de montagem nacional e o fluxo de recondicionamento, cruzando depois os totais com agregações de ASP × base instalada amostradas nos principais centros. Os principais inputs incluem volumes de angioplastia, implantes de CRM por 100 000 habitantes, inscrição em seguros privados, movimentos da taxa de câmbio efetiva real e atraso de aprovação da ANVISA. A regressão multivariada combinada com análise de cenários prolonga as tendências até 2030; os testes de suavização exponencial confirmaram que uma desvalorização cambial de 8 % em 2022 não distorce a procura a longo prazo. As médias ponderadas colmatam lacunas nas agregações de baixo para cima.

Ciclo de Validação de Dados e Atualização

Triangulamos os resultados intermédios com estatísticas de comércio trimestrais e rastreadores de faturação hospitalar. Variâncias superiores a 50 bps na CAGR desencadeiam novas execuções revistas por um segundo analista. Os relatórios são atualizados anualmente, com atualizações intercalares desencadeadas por eventos regulatórios ou de reembolso materialmente relevantes.

Por que Razão a Linha de Base da Mordor para Dispositivos Cardiovasculares no Brasil Inspira Confiança

As estimativas publicadas divergem frequentemente porque as empresas aplicam âmbitos, pontos de preço e cadências de atualização diferentes. Algumas alargam os totais com consumíveis ou contratos de serviço, enquanto outras extrapolam linearmente CAGRs passadas sem testar as realidades regulatórias.

Os principais fatores de divergência incluem a inclusão de descartáveis, a utilização de multiplicadores de ASP globais sem ajustamento à moeda local e previsões que ignoram os estrangulamentos de aprovação da ANVISA.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 304,36 M (2025) | Mordor Intelligence | |

| USD 1,50 mil M (2024) | Consultora Regional A | inclui consumíveis e taxas de serviço de laboratório de cateterismo |

| USD 2,03 mil M (2024) | Revista Especializada B | trata as margens de retalho como valor de mercado e utiliza uma taxa de câmbio fixa |

| USD 1,43 mil M (2023) | Consultora Global C | extrapola médias da América Latina sem aprovações específicas para o Brasil |

A comparação demonstra que a lista de dispositivos mais restrita da Mordor, os preços específicos para o Brasil e a atualização anual proporcionam uma linha de base equilibrada e transparente, rastreável a variáveis públicas e a etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos cardiovasculares do Brasil?

O tamanho do mercado de dispositivos cardiovasculares do Brasil é de USD 316,50 milhões em 2026.

Qual segmento de dispositivo detém atualmente a maior participação no mercado de dispositivos cardiovasculares do Brasil?

Os produtos de diagnóstico e monitoramento lideram o mercado graças à adoção orientada por diretrizes de tomografia cardíaca, ressonância magnética e plataformas de eletrocardiograma conectadas.

Por que os centros cirúrgicos ambulatoriais estão ganhando espaço para procedimentos cardiovasculares no Brasil?

As operadoras favorecem os menores custos dos locais ambulatoriais, enquanto o impulso político em direção ao reembolso neutro por local está transferindo a intervenção coronária percutânea eletiva e as substituições de geradores de ritmo para os ambientes de centros cirúrgicos ambulatoriais.

Como os prazos de aprovação da ANVISA afetam a disponibilidade de dispositivos cardiovasculares no Brasil?

As análises de múltiplas etapas e as autorizações de importação podem acrescentar meses à entrada no mercado, atrasando o acesso dos pacientes às mais novas válvulas, marcapassos e cateteres de ablação.

Qual é o papel da saúde digital na aceleração da adoção de dispositivos cardiovasculares?

Os mandatos de acompanhamento remoto e a disseminação de softwares de gestão de consultório dobraram as ativações de monitoramento, apoiando o uso mais amplo de implantes conectados e diagnósticos.

Quão concentrado é o cenário competitivo para dispositivos cardiovasculares no Brasil?

Um pequeno grupo de multinacionais responde por pouco mais de 60% das vendas, criando um mercado moderadamente concentrado onde escala, distribuição e inovação determinam a participação.

Página atualizada pela última vez em: