Tamanho e Participação do Mercado de Dispositivos Cardiovasculares da Espanha

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.55 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.08% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Cardiovasculares da Espanha por Mordor Intelligence

O tamanho do mercado de dispositivos cardiovasculares da Espanha foi avaliado em USD 1,55 bilhão em 2025 e estima-se que cresça de USD 1,63 bilhão em 2026 para atingir USD 2,09 bilhões até 2031, a um CAGR de 5,08% durante o período de previsão (2026-2031). Esse crescimento reflete o esforço do governo para modernizar os equipamentos dos hospitais públicos, mantendo a disciplina orçamentária geral. Os dispositivos terapêuticos e cirúrgicos detêm a maior participação do mercado de dispositivos cardiovasculares da Espanha, enquanto as tecnologias de diagnóstico e monitoramento avançam mais rapidamente à medida que os hospitais buscam detectar doenças mais cedo e reduzir as internações. Os fabricantes que combinam hardware de intervenção com serviços de monitoramento digital já se beneficiam de fluxos de receita recorrente mais amplos. Enquanto isso, o investimento acelerado por redes privadas de cardiologia eleva a demanda total e aumenta as expectativas por funcionalidades premium, forçando os fornecedores a equilibrar ofertas padronizadas para instituições públicas com soluções de alto padrão para centros privados.

Principais Conclusões do Relatório

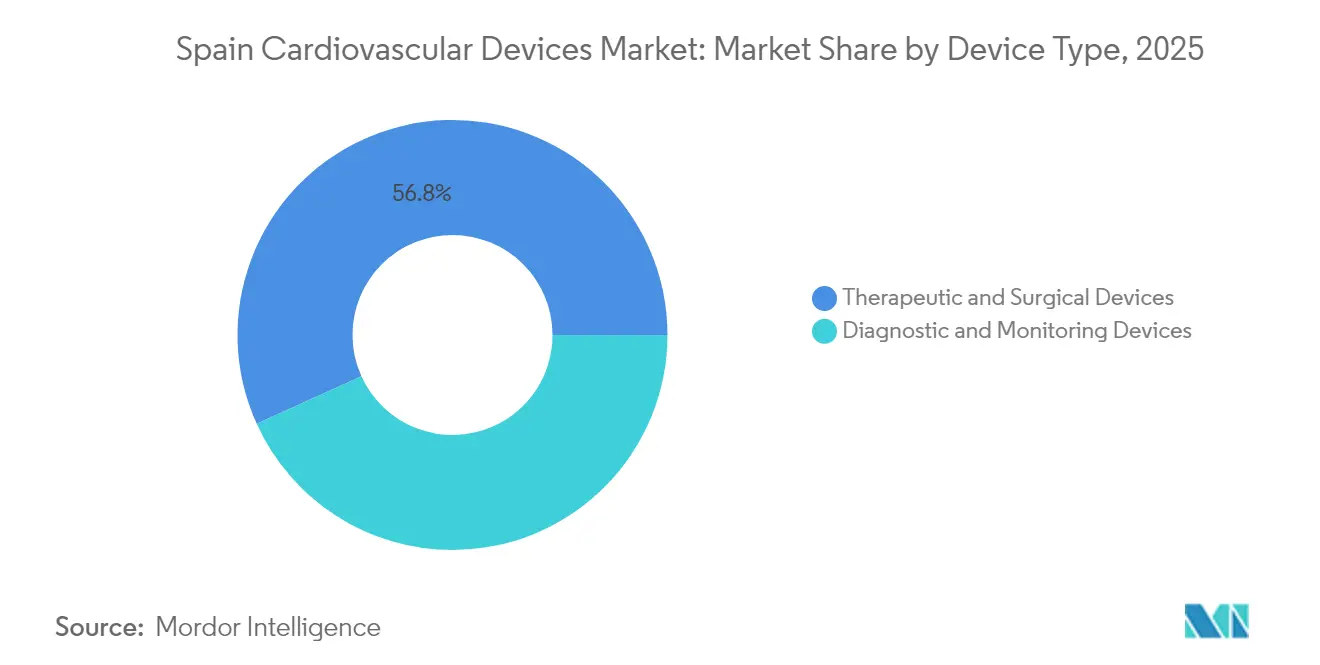

Por tipo de dispositivo, os produtos terapêuticos e cirúrgicos lideraram com 57,20% da participação do mercado de dispositivos cardiovasculares da Espanha em 2024; os equipamentos de diagnóstico e monitoramento têm previsão de expansão a um CAGR de 6,03% até 2030.

Por indicação, a doença arterial coronariana representou 55,21% do tamanho do mercado de dispositivos cardiovasculares da Espanha em 2024, enquanto a doença cardíaca valvular deve crescer a um CAGR de 6,84% até 2030.

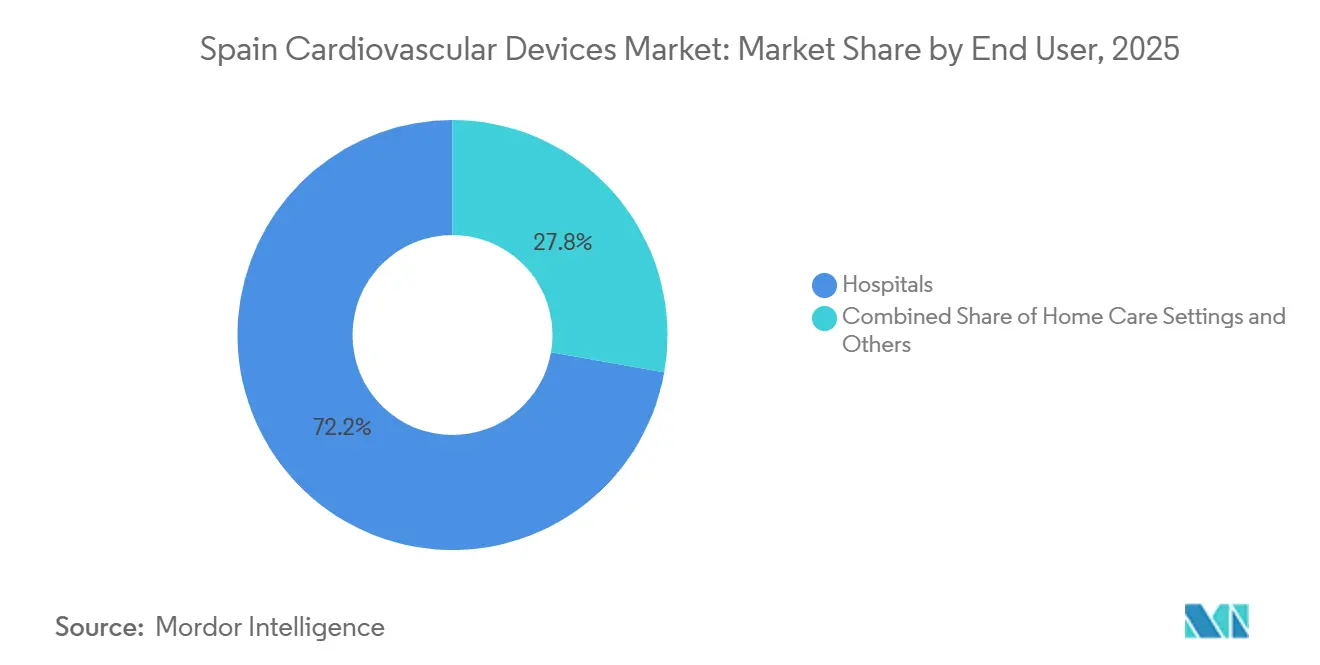

Por usuário final, os hospitais controlaram 68,20% da receita em 2024; os ambientes de cuidados domiciliares têm projeção de registrar o crescimento mais rápido, a um CAGR de 7,11% entre 2025-2030.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Cardiovasculares da Espanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Plano Nacional de Saúde Cardiovascular 2022-2029 | +1.8% | Nacional, impulso inicial em regiões menos atendidas | Médio prazo (2-4 anos) |

| População em rápido envelhecimento | +1.5% | Todas as regiões, pico de utilização ao longo da costa mediterrânea e províncias do norte | Longo prazo (≥4 anos) |

| Expansão do reembolso para TAVR e TMVR | +1.2% | Madri, Barcelona, Valência em primeiro lugar | Curto prazo (≤2 anos) |

| Crescimento da rede privada de cardiologia | +0.9% | Grandes centros urbanos | Médio prazo (2-4 anos) |

| Financiamento de telemonitoramento digital | +0.8% | Catalunha, País Basco em primeiro lugar | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Plano Nacional de Saúde Cardiovascular 2022-2029 Catalisando a Contratação Pública

O plano aloca EUR 215 milhões para a modernização de equipamentos cardiovasculares, acelerando a substituição de sistemas de imagem e laboratórios de cateterização obsoletos. Contratos de serviço padronizados de vários anos encurtam os ciclos de licitação e garantem treinamento, o que estimula o crescimento orientado por volume para plataformas de diagnóstico básico e a demanda orientada por valor para tecnologias avançadas. Os hospitais em regiões menos atendidas obtêm acesso mais rápido a ultrassom cardíaco atualizado, enquanto os centros de referência adotam suítes de laboratório de cateterização totalmente integradas. Os fornecedores com portfólios escalonados conquistam participação ao atender ambas as extremidades do espectro de desempenho.

População em Rápido Envelhecimento Ampliando a Demanda por Dispositivos

Cidadãos com mais de 65 anos geram uma parcela desproporcional dos procedimentos cardíacos, e sua concentração ao longo da costa mediterrânea cria pontos de alta utilização. Os octogenários são agora o grupo de crescimento mais rápido para a substituição transcateter de válvulas, levando os hospitais a revisar os protocolos de agendamento e pós-atendimento. Os fabricantes responderam com implantes menores e maior vida útil da bateria, o que reduz o risco de reinternação. Os hospitais que adotam tecnologias adaptadas para idosos frequentemente registram eficiências de utilização que superam as médias regionais.

Reembolso de TAVR e TMVR Acelerando a Adoção de Dispositivos para o Coração Estrutural

Os critérios expandidos em 2024 dobraram o número de pacientes de risco intermediário elegíveis para a substituição transcateter de válvula aórtica e ampliaram o reembolso para o reparo mitral. Os volumes de procedimentos saltaram 47% em relação ao ano anterior, permitindo que os hospitais negociassem concessões de preço próximas a 12%. Embora os preços unitários tenham caído, a receita aumentou com o maior volume de procedimentos. Os fornecedores que incluem treinamento e análises no preço do dispositivo protegem as margens apesar dos descontos nominais.

Expansão das Redes Privadas de Cardiologia Impulsionando Equipamentos Premium

Os grupos privados de cardiologia cresceram 23% desde 2024 e atualizam os equipamentos cerca de 40% mais rapidamente do que as instituições públicas. Esses centros focam em eletrofisiologia e imagem 4D, demandando sistemas avançados de mapeamento, salas de operação híbridas e scanners aprimorados por inteligência artificial. Os contratos com seguradoras baseados em resultados obrigam os fornecedores a documentar o benefício clínico, permitindo que tecnologias emergentes se estabeleçam no setor privado antes de migrar para os ciclos de contratação pública.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Tetos de preço em licitações regionais | –1.2% | Mais agudo na Andaluzia, Valência e Galícia | Curto prazo (≤2 anos) |

| Acúmulo de recertificações do Regulamento de Dispositivos Médicos | –0.9% | Nacional | Curto prazo (≤2 anos) |

| Escassez de cardiologistas intervencionistas | –0.8% | Fora de Madri e da Catalunha | Médio prazo (2-4 anos) |

| Ciclos de pagamento hospitalar de 120 dias | –0.4% | Andaluzia e Extremadura | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Tetos de Preço em Licitações Regionais Comprimem os Preços de Venda

Comunidades autônomas como a Andaluzia e Valência aplicam preços de referência 15-20% abaixo dos níveis de negociação direta. O modelo prioriza o custo total de propriedade, incentivando propostas que incluam descartáveis, manutenção e treinamento. Fornecedores de médio porte abandonam categorias de baixa margem, consolidando a participação entre empresas que aproveitam a escala. Os hospitais poderão ter menos opções em segmentos de commodities se as regras atuais persistirem.

Acúmulo de Recertificações do Regulamento de Dispositivos Médicos Atrasando o Lançamento de Produtos

Os dispositivos cardiovasculares de Classe III enfrentam atrasos médios de recertificação de 14 meses sob o Regulamento Europeu de Dispositivos Médicos, limitando a chegada de produtos de próxima geração. Empresas maiores com equipes regulatórias robustas mantêm vantagem, enquanto inovadores menores adiam a entrada no mercado. Os hospitais prorrogam contratos de serviço em sistemas legados, elevando os custos de manutenção e criando uma demanda reprimida que emergirá assim que o acúmulo for resolvido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Impulso do Diagnóstico ao Lado da Escala Terapêutica

Os dispositivos terapêuticos e cirúrgicos detinham 56,78% da participação do mercado de dispositivos cardiovasculares da Espanha em 2025, impulsionados por stents coronários e implantes de gerenciamento do ritmo cardíaco. Concomitantemente, o tamanho do mercado de dispositivos cardiovasculares da Espanha para equipamentos de diagnóstico e monitoramento deve crescer a um CAGR de 5,86% até 2031, graças à imagem guiada por inteligência artificial e ao financiamento nacional para detecção precoce. As ferramentas transcateter avançadas também encurtam o ciclo de vida dos dispositivos cirúrgicos mais antigos, deslocando as aquisições para sistemas minimamente invasivos que reduzem as internações. Os fornecedores que conseguem combinar licenças de software modulares com hardware principal capturam receita incremental sem custos de produção proporcionalmente mais elevados.

A adoção de diagnósticos não está mais restrita a centros acadêmicos. As plataformas de reserva de fluxo fracionado e a ecocardiografia 3D estão penetrando nos hospitais regionais, incentivadas pelas diretrizes padronizadas de aquisição do Plano Nacional de Saúde Cardiovascular. Ao mesmo tempo, o segmento terapêutico está intensificando seu foco em intervenções no coração estrutural, à medida que os pagadores reconhecem os benefícios de custo dos tempos de recuperação mais curtos. Os hospitais que alcançam métricas mais baixas de tempo de internação por meio da inovação em dispositivos frequentemente se qualificam para financiamento baseado em desempenho, impulsionando a demanda pelos implantes mais recentes.

Por Indicação: Dominância Coronariana com Aceleração Valvular

O tamanho do mercado de dispositivos cardiovasculares da Espanha alocado à doença arterial coronariana atingiu 54,83% em 2025, refletindo a infraestrutura madura e a expertise clínica. As iterações de stents farmacológicos e a angioplastia guiada por imagem entregam valor incremental constante. Os fornecedores mitigam a pressão de preços combinando consumíveis de baixa margem com análises proprietárias. A doença cardíaca valvular, embora menor, está posicionada para um CAGR de 6,63% durante 2026-2031, após a expansão do reembolso de TAVR e TMVR. Os hospitais que contam com equipes cardíacas dedicadas já capturam volumes crescentes de encaminhamentos, indicando que a capacidade de procedimentos pode determinar a participação futura mais do que a disponibilidade de dispositivos.

O gerenciamento da insuficiência cardíaca e a eletrofisiologia estão ganhando visibilidade. Os monitores hemodinâmicos implantáveis fornecem dados em tempo real que previnem eventos de descompensação, reduzindo as reinternações. Os volumes de ablação por cateter cresceram 18% em 2024, demonstrando que a terapia para arritmia está se expandindo além dos centros terciários. Os fornecedores que integram sistemas de mapeamento com hardware de ablação oferecem soluções de fonte única que muitos hospitais consideram operacionalmente vantajosas.

Por Usuário Final: Hospitais Lideram enquanto o Segmento Ambulatorial Cresce

Os hospitais responderam por uma estimativa de 72,23% das vendas de dispositivos cardiovasculares em 2025. Os grandes hospitais terciários e universitários estão liderando o caminho, gerenciando a maior parte dos procedimentos de cardiologia intervencionista e eletrofisiologia. Essas instituições servem como centros regionais fundamentais, gerenciando procedimentos complexos como ICP e intervenções no coração estrutural, e avaliando dispositivos de próxima geração. As perspectivas de receita melhoraram, graças à estabilização das tarifas de GRD (Grupo Relacionado ao Diagnóstico) pelo Sistema Nacional de Saúde (SNS). Além disso, as injeções de capital da iniciativa de investimento público INVEAT estão modernizando laboratórios de cateterização, ferramentas de imagem e salas de operação híbridas. Essa mudança promove atualizações de equipamentos oportunas em detrimento de substituições esporádicas.

O segmento "Outros" está testemunhando o crescimento mais rápido, com um CAGR de ~6,1%. Esse aumento é amplamente atribuído a uma mudança em direção ao atendimento cardíaco ambulatorial e digitalmente orientado. Os centros cirúrgicos ambulatoriais estão avançando para realizar procedimentos diagnósticos e intervencionistas de baixo risco. Enquanto isso, as iniciativas regionais de telecardiologia estão facilitando o monitoramento remoto de ECG e o acompanhamento pós-ICP em domicílio. Embora a Espanha possa estar atrás de alguns países europeus no reembolso oficial de terapêuticas digitais, há um aumento notável na adoção do monitoramento remoto de pacientes. Essa tendência, apoiada pelos orçamentos de saúde das comunidades autônomas, está ampliando o uso de dispositivos cardiovasculares além dos hospitais e impulsionando a popularidade de wearables e dispositivos conectados.

Análise Geográfica

Madri e a Catalunha responderam por cerca de um terço do tamanho do mercado de dispositivos cardiovasculares da Espanha em 2025, apoiadas por densas redes de hospitais terciários e programas vibrantes de pesquisa clínica. Os orçamentos de capital nessas regiões favorecem a imagem habilitada por inteligência artificial e a eletrofisiologia avançada, consolidando seu status de adotantes precoces. Valência e a Andaluzia, limitadas por rígidos tetos de preço, frequentemente adiam compras premium ou recorrem a arrendamentos de vários anos para introduzir novas tecnologias.

As províncias do norte, como a Galícia e Astúrias, demonstram crescente necessidade de implantes de gerenciamento do ritmo cardíaco, à medida que suas populações em envelhecimento superam a média nacional. As subvenções do Plano Nacional de Saúde Cardiovascular financiaram os primeiros laboratórios de cateterização em várias dessas áreas, reduzindo os tempos de deslocamento dos pacientes e aumentando os volumes de procedimentos locais. Os fornecedores que instalam centros de serviço próximos a esses novos centros podem garantir fidelidade antecipada.

Ao longo da costa mediterrânea, os picos de turismo sazonal sobrecarregam a capacidade intervencionista. Os hospitais em Múrcia e Alicante implantam layouts modulares de laboratório de cateterização e imagem portátil para gerenciar a demanda flutuante. As sessões noturnas de TAVR liberam capacidade diurna para casos emergenciais, apontando para uma demanda contínua por consumíveis mesmo durante períodos tradicionalmente considerados de baixa utilização. Os fornecedores capazes de reabastecimento rápido ganham vantagem nesses ambientes sensíveis ao tempo.

Cenário Competitivo

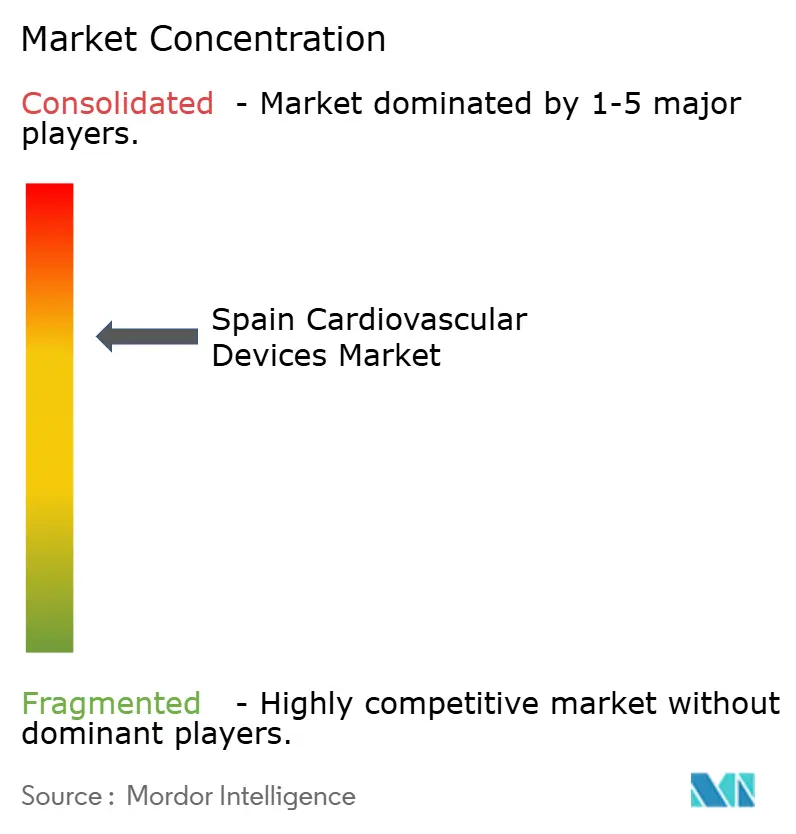

Os cinco maiores fabricantes garantiram mais de 50% da participação do mercado de dispositivos cardiovasculares da Espanha em 2024, resultando em concentração moderada de mercado. Os fornecedores de linha ampla aproveitam portfólios integrados para conquistar contratos em todo o sistema que combinam implantes, imagem, análises e manutenção. Os inovadores de nicho têm sucesso ao se destacar em segmentos especializados, como balões revestidos com fármaco ou gravadores de alça implantáveis, frequentemente colaborando com hospitais acadêmicos para gerar evidências de resultados superiores.

As alianças estratégicas com os principais centros cardíacos aceleram o refinamento dos dispositivos. Os ensaios de acesso antecipado permitem que os hospitais moldem o design iterativo, enquanto os fornecedores coletam dados de desempenho do mundo real para registros regulatórios. Essas colaborações ressaltam que as futuras batalhas por participação podem depender mais de evidências clínicas do que apenas de preços nominais.

A integração digital representa a nova fronteira competitiva. Os fabricantes que combinam hardware com suporte de decisão baseado em nuvem se incorporam profundamente na arquitetura de tecnologia da informação hospitalar. A atividade de patentes em análises preditivas aumentou durante 2024, indicando uma corrida para controlar a camada de dados do atendimento cardiovascular. As plataformas que oferecem APIs abertas podem superar os ecossistemas fechados à medida que as redes de saúde priorizam cada vez mais a interoperabilidade.

Líderes do Setor de Dispositivos Cardiovasculares da Espanha

Boston Scientific Corporation

Cardinal Health

Siemens Healthineers

Medtronic

Abbott

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: As sociedades de cardiologia espanholas emitiram diretrizes cardiovasculares específicas por gênero, levando os hospitais a ajustar os protocolos de imagem para mulheres

- Março de 2025: A Philips lançou seu ECG wearable ePatch e análises de inteligência artificial em 14 hospitais espanhóis, possibilitando monitoramento contínuo de 14 dias

Escopo do Relatório do Mercado de Dispositivos Cardiovasculares da Espanha

De acordo com o escopo do relatório, os dispositivos cardiovasculares são utilizados para diagnosticar, monitorar e tratar doenças cardíacas e problemas de saúde relacionados. Um dispositivo cardíaco mantém o coração batendo com um ritmo normal.

O Mercado de Dispositivos Cardiovasculares da Espanha é segmentado por Tipo de Dispositivo (Dispositivos de Diagnóstico e Monitoramento (Eletrocardiograma (ECG), Monitoramento Cardíaco Remoto e Outros Dispositivos de Diagnóstico e Monitoramento) e Dispositivos Terapêuticos e Cirúrgicos (Dispositivos de Assistência Cardíaca, Dispositivos de Gerenciamento do Ritmo Cardíaco, Cateter, Stents e Enxertos, Válvulas Cardíacas e Outros Dispositivos Terapêuticos e Cirúrgicos)). O relatório oferece valor (em milhões de USD) para os segmentos acima.

| Dispositivos de Diagnóstico e Monitoramento | Sistemas de ECG | |

| Monitor Cardíaco Remoto | ||

| Ressonância Magnética Cardíaca | ||

| Tomografia Computadorizada Cardíaca | ||

| Ecocardiografia e Ultrassom | ||

| Sistemas de Reserva de Fluxo Fracionado (FFR) | ||

| Dispositivos Terapêuticos e Cirúrgicos | Stents Coronários | Stents Farmacológicos |

| Stents Metálicos Simples | ||

| Stents Biorreabsorvíveis | ||

| Cateteres | Cateteres de Balão para Angioplastia Coronária Transluminal Percutânea | |

| Cateteres de Ultrassom Intravascular e Tomografia de Coerência Óptica | ||

| Gerenciamento do Ritmo Cardíaco | Marcapassos | |

| Desfibriladores Cardioversores Implantáveis | ||

| Dispositivos de Terapia de Ressincronização Cardíaca | ||

| Válvulas Cardíacas | Substituição Transcateter de Válvula Aórtica | |

| Válvulas Mecânicas | ||

| Válvulas Biológicas e Bioprotéticas | ||

| Dispositivos de Assistência Ventricular | ||

| Corações Artificiais | ||

| Enxertos e Remendos | ||

| Outros Dispositivos Cirúrgicos Cardiovasculares | ||

| Doença Arterial Coronariana |

| Arritmia |

| Insuficiência Cardíaca |

| Doença Cardíaca Valvular |

| Hospitais |

| Ambientes de Cuidados Domiciliares |

| Outros |

| Por Dispositivo | Dispositivos de Diagnóstico e Monitoramento | Sistemas de ECG | |

| Monitor Cardíaco Remoto | |||

| Ressonância Magnética Cardíaca | |||

| Tomografia Computadorizada Cardíaca | |||

| Ecocardiografia e Ultrassom | |||

| Sistemas de Reserva de Fluxo Fracionado (FFR) | |||

| Dispositivos Terapêuticos e Cirúrgicos | Stents Coronários | Stents Farmacológicos | |

| Stents Metálicos Simples | |||

| Stents Biorreabsorvíveis | |||

| Cateteres | Cateteres de Balão para Angioplastia Coronária Transluminal Percutânea | ||

| Cateteres de Ultrassom Intravascular e Tomografia de Coerência Óptica | |||

| Gerenciamento do Ritmo Cardíaco | Marcapassos | ||

| Desfibriladores Cardioversores Implantáveis | |||

| Dispositivos de Terapia de Ressincronização Cardíaca | |||

| Válvulas Cardíacas | Substituição Transcateter de Válvula Aórtica | ||

| Válvulas Mecânicas | |||

| Válvulas Biológicas e Bioprotéticas | |||

| Dispositivos de Assistência Ventricular | |||

| Corações Artificiais | |||

| Enxertos e Remendos | |||

| Outros Dispositivos Cirúrgicos Cardiovasculares | |||

| Por Indicação | Doença Arterial Coronariana | ||

| Arritmia | |||

| Insuficiência Cardíaca | |||

| Doença Cardíaca Valvular | |||

| Por Usuário Final | Hospitais | ||

| Ambientes de Cuidados Domiciliares | |||

| Outros | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos cardiovasculares da Espanha?

O mercado é avaliado em USD 1,63 bilhão em 2026 e tem projeção de atingir USD 2,09 bilhões até 2031.

Qual segmento detém a maior participação do mercado de dispositivos cardiovasculares da Espanha?

Os dispositivos terapêuticos e cirúrgicos lideram com 56,78% da receita de 2025, impulsionados por stents coronários e implantes de ritmo cardíaco.

Qual é a velocidade de crescimento do segmento de usuário final de cuidados domiciliares?

Os dispositivos cardiovasculares para cuidados domiciliares têm previsão de expansão a um CAGR de 6,98% entre 2026-2031, o mais rápido entre todos os ambientes de usuário final.

Por que os dispositivos para o coração estrutural estão ganhando impulso na Espanha?

A expansão do reembolso em 2024 para TAVR e TMVR dobrou o grupo de pacientes elegíveis e impulsionou os volumes de procedimentos em 47%, acelerando a demanda por tecnologias de válvulas transcateter.

Página atualizada pela última vez em: