Tamanho e Participação do Mercado de Sistemas de Cura UV

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.12% CAGR |

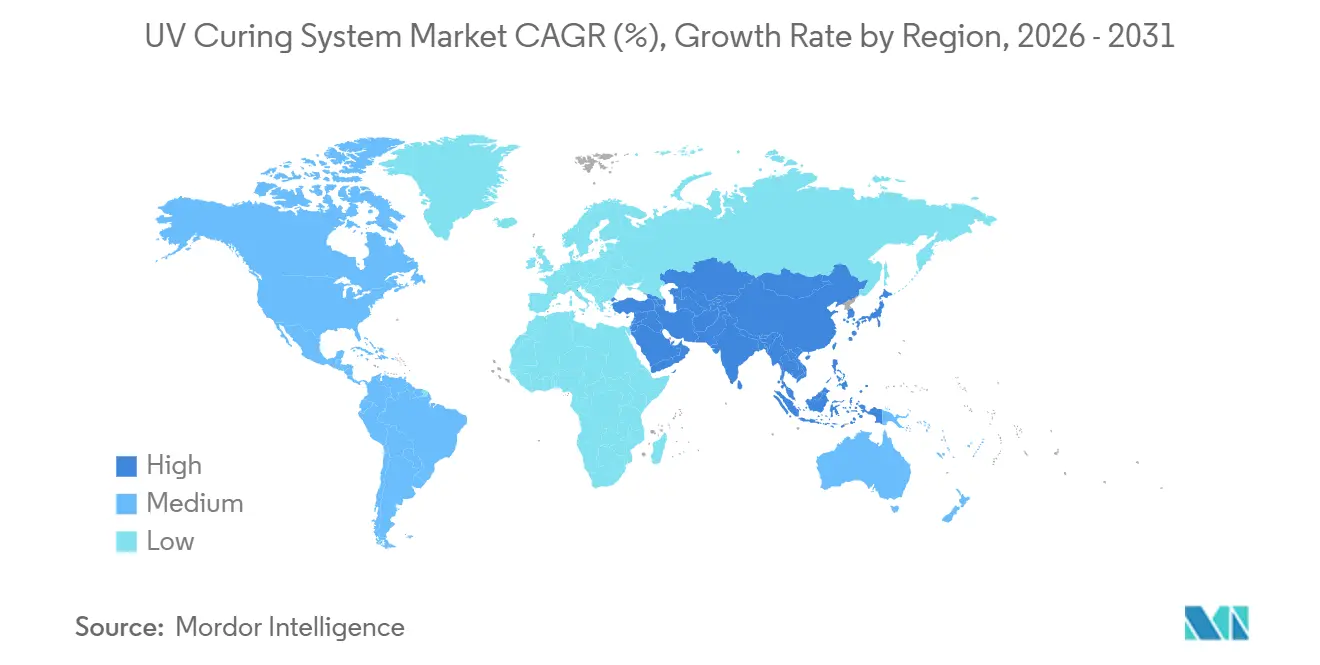

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

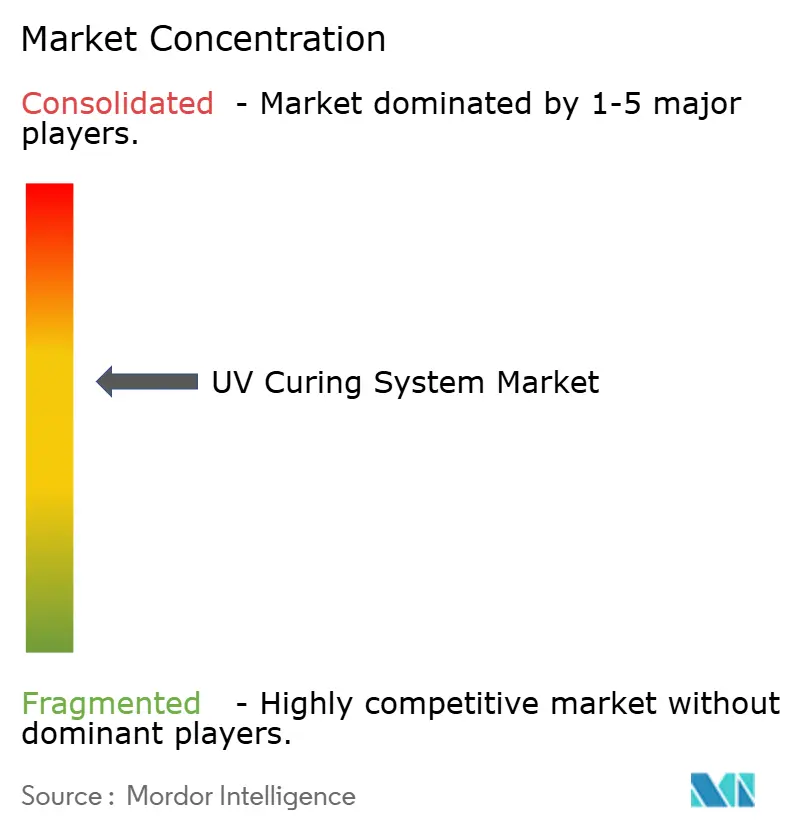

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Cura UV por Mordor Intelligence

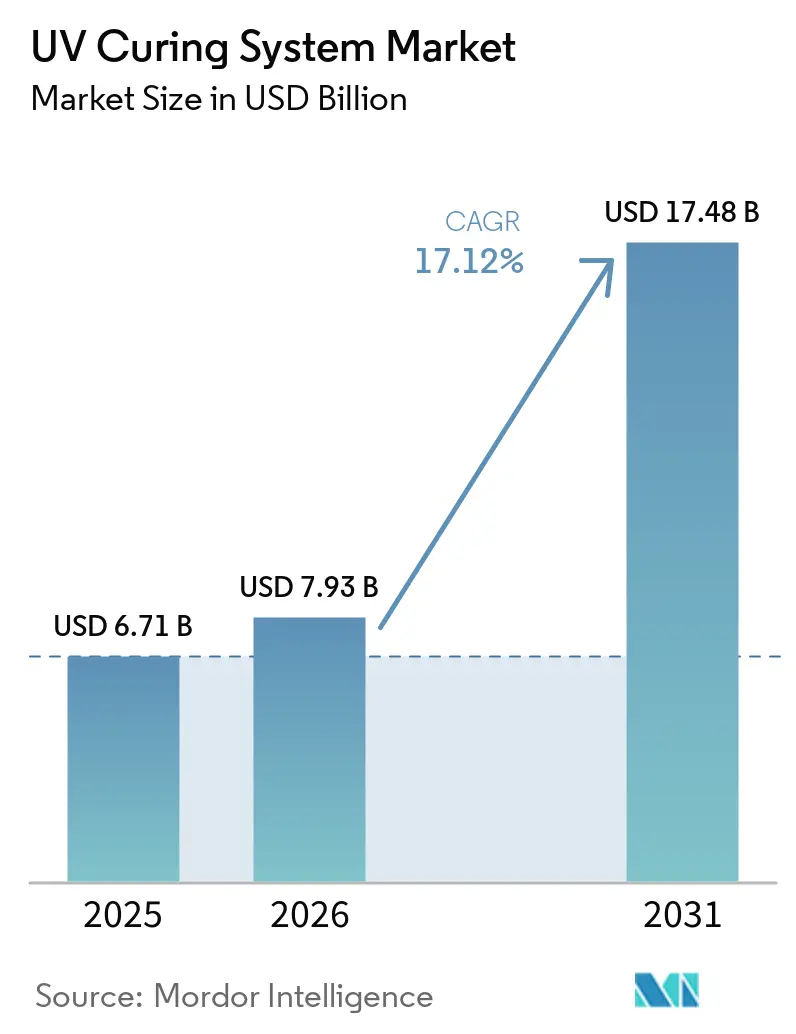

O tamanho do mercado de sistemas de cura UV foi avaliado em USD 6,71 bilhões em 2025 e estima-se que cresça de USD 7,93 bilhões em 2026 para atingir USD 17,48 bilhões até 2031, a um CAGR de 17,12% durante o período de previsão (2026-2031). A forte pressão regulatória sobre as emissões de compostos orgânicos voláteis, uma rápida transição para arquiteturas de LED sem mercúrio e a crescente demanda por cura em linha em linhas de impressão de alta velocidade e montagem de eletrônicos estão remodelando as decisões de investimento de capital. As economias de energia de 60-85% alcançadas pelos módulos de LED UV, a acentuada redução no carregamento de fotoiniciadores possibilitada pelos espectros de lâmpadas dominantes em UVC e as extensões de garantia para 10 anos estão encurtando os períodos de retorno do investimento para os conversores. A adoção é especialmente pronunciada na região Ásia-Pacífico, onde os fabricantes de eletrônicos buscam alto rendimento, enquanto o Oriente Médio registra o maior crescimento regional à medida que os conversores de embalagens investem em híbridos digital-flexográficos. A intensidade competitiva está aumentando à medida que os fornecedores de lâmpadas estabelecidos expandem seus portfólios de estado sólido e os especialistas em LED agrupam softwares de manutenção preditiva, inclinando os modelos de receita para serviços de dados e hardware de longa vida útil.

Principais Conclusões do Relatório

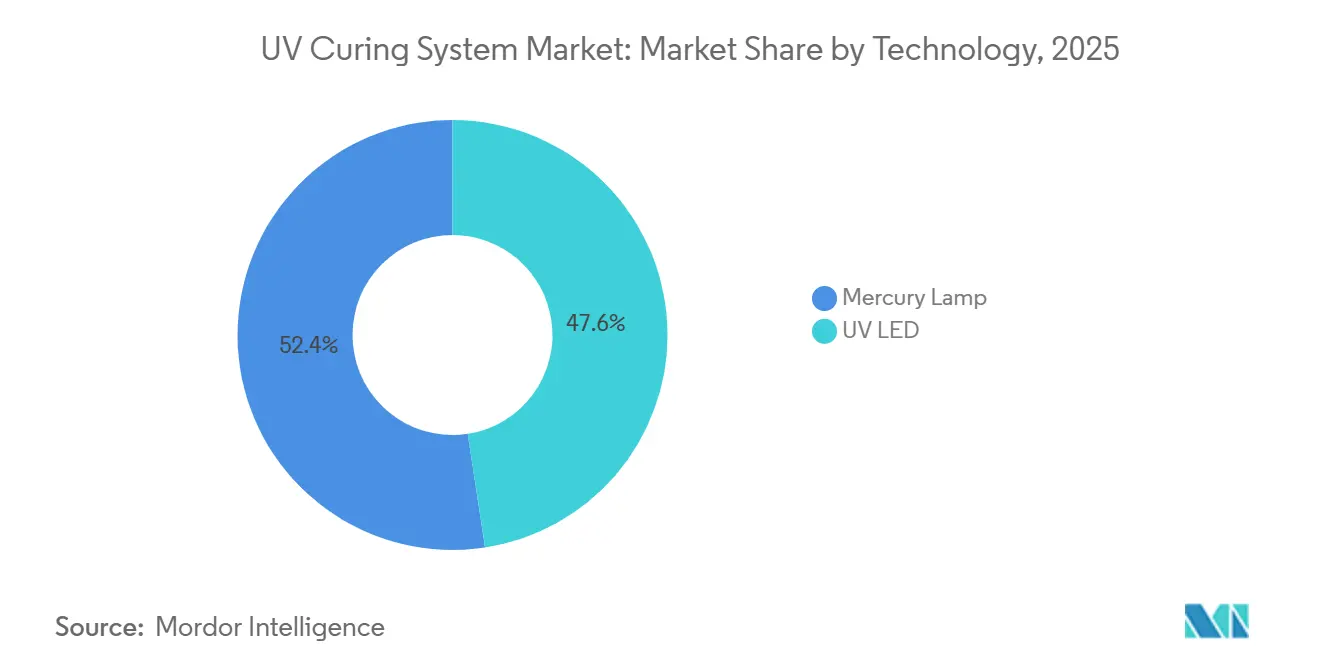

- Por tecnologia, os sistemas de lâmpada de mercúrio detinham 52,42% da receita de 2025 no mercado de sistemas de cura UV, enquanto as soluções de LED UV têm previsão de avançar a um CAGR de 17,94% até 2031.

- Por tipo, os sistemas de cura por esteira responderam por 38,72% da demanda em 2025, enquanto as unidades portáteis e de mão têm projeção de crescimento a um CAGR de 18,51% até 2031.

- Por tipo de pressão, as unidades de média pressão lideraram com 42,03% de participação em 2025; as instalações de baixa pressão devem se expandir a um CAGR de 18,52% até 2031.

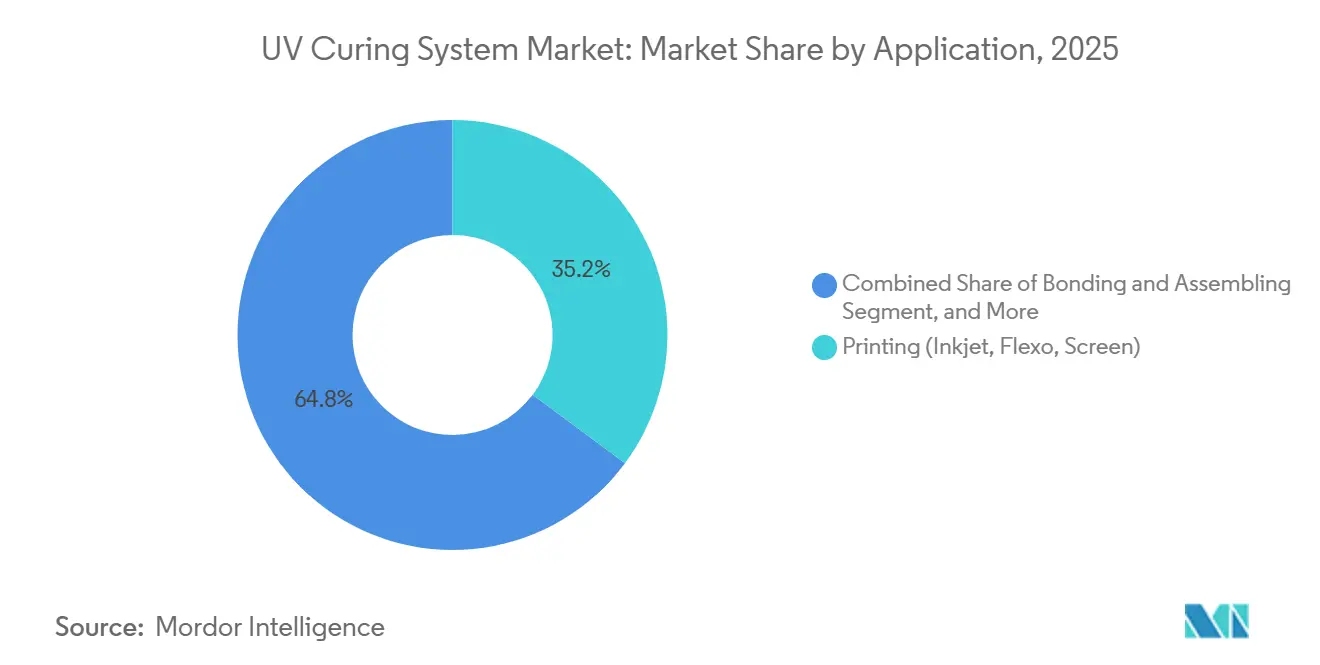

- Por aplicação, a impressão capturou 35,25% da receita de 2025, e a impressão 3D e a manufatura aditiva estão prontas para crescer a um CAGR de 18,26% até 2031.

- Por indústria de uso final, eletrônicos e semicondutores comandaram 29,43% de participação na receita em 2025, enquanto dispositivos médicos e saúde tem projeção de registrar um CAGR de 18,38% durante 2026-2031.

- Por geografia, a Ásia-Pacífico dominou com 41,88% do valor de 2025, e o Oriente Médio tem previsão de registrar um CAGR de 18,29% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Cura UV

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Mais Rígidas sobre Emissões de COV Acelerando a Transição para a Cura UV | +3.2% | Global, com concentração de aplicação na América do Norte e na União Europeia | Médio prazo (2-4 anos) |

| Rápida Adoção de LEDs UV para Operações com Eficiência Energética | +2.8% | Global, com liderança de adoção nos polos de eletrônicos da Ásia-Pacífico e nas embalagens da América do Norte | Curto prazo (≤ 2 anos) |

| Crescente Demanda da Fabricação de Eletrônicos por Revestimento Conformal e Colagem | +2.5% | Núcleo da Ásia-Pacífico, com expansão para clusters automotivos do México e da Europa Central | Médio prazo (2-4 anos) |

| Crescimento nas Linhas de Impressão Digital de Alta Velocidade e Flexográfica | +1.8% | Global, com concentração nos conversores de etiquetas e embalagens da América do Norte e da União Europeia | Curto prazo (≤ 2 anos) |

| Integração da Cura UV na Montagem de Módulos de Baterias para Veículos Elétricos | +1.5% | Corredores de fabricação de veículos elétricos da Ásia-Pacífico e da América do Norte | Longo prazo (≥ 4 anos) |

| Controle de Processo em Linha Habilitado por IA Melhorando a Uniformidade da Cura | +0.9% | Global, com adoção antecipada nos líderes de automação industrial da Alemanha, Estados Unidos e Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Mais Rígidas sobre Emissões de COV Acelerando a Transição para a Cura UV

Os governos endureceram os limites em 2025-2026, restringindo o teor de solventes em revestimentos aerossóis e adesivos estruturais. Os fabricantes evitam modificações onerosas em licenças de emissões ao ar ao mudar para formulações UV de praticamente zero COV, que polimerizam fotoquimicamente em vez de por evaporação. As novas diretrizes também classificam vários fotoiniciadores legados como substâncias de muito alta preocupação, motivando os químicos a adotar famílias de iniciadores de baixa extração. Os fornecedores responderam com sistemas de lâmpadas dominantes em UVC que reduzem o carregamento de fotoiniciadores em até 75%, proporcionando altas velocidades de tela e um retorno do investimento de 1,5 a 2,5 anos por meio da redução do manuseio de resíduos e do custo de matérias-primas.

Rápida Adoção de LEDs UV para Operações com Eficiência Energética

Os módulos de estado sólido convertem eletricidade diretamente em UV de banda estreita, reduzindo o consumo de energia em até 85% e praticamente eliminando o calor residual infravermelho. Lançamentos recentes de produtos entregam até 79 W cm-¹ de irradiância e 48% de eficiência de parede enquanto oferecem vida útil de 35.000 horas, superando em muito o limiar de 1.000-2.000 horas das lâmpadas de mercúrio. O custo total de propriedade agora favorece os LEDs em regiões onde a energia industrial supera USD 0,15 kWh-¹, e as plataformas de manutenção preditiva incorporadas nos novos sistemas reduzem ainda mais o tempo de inatividade não planejado em 30%.

Crescente Demanda da Fabricação de Eletrônicos por Revestimento Conformal e Colagem

Os produtores de circuitos impressos na China, Japão e Coreia do Sul estão escalando linhas UV que revestem mais de 1.200 placas por hora, em conformidade com os padrões de resistência à umidade para dispositivos automotivos e de consumo. Os pacotes de baterias para veículos elétricos dependem de adesivos curáveis por UV que fixam em 3-5 segundos, eliminando ciclos de forno de meia hora e alinhando a produção com as metas de rendimento das gigafábricas. Os fornecedores de revestimentos dielétricos validaram fórmulas biocompatíveis que se combinam com LEDs de 395 nm, permitindo processamento rápido sem danos térmicos a componentes sensíveis.

Crescimento nas Linhas de Impressão Digital de Alta Velocidade e Flexográfica

As prensas híbridas aproveitam o jato de tinta digital para dados variáveis e as estações UV-flexo para cores densas, atingindo 450 m min-¹ com matrizes de LED em linha que desativam segmentos fora da tela ativa. Os módulos resfriados a ar eliminam a necessidade de circuitos de água gelada, reduzindo USD 15.000-25.000 dos orçamentos de instalação e diminuindo o consumo de energia em até 50% em trabalhos de curta tiragem. A tecnologia suporta tintas compatíveis com migração, permitindo que os conversores atendam às rigorosas regulamentações de contato com alimentos enquanto cumprem prazos de entrega no mesmo dia.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial dos Sistemas de LED UV em Comparação com Lâmpadas Legadas | -2.1% | Global, com barreiras de adoção concentradas em pequenas e médias empresas da América do Sul, África e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Profundidade de Penetração Limitada para Aplicações de Filme Espesso | -1.3% | Segmentos globais de fabricação industrial e de repintura automotiva | Médio prazo (2-4 anos) |

| Volatilidade da Cadeia de Suprimentos de Fotoiniciadores Especiais | -1.1% | Global, com risco de concentração no fornecimento da União Europeia e da Ásia | Médio prazo (2-4 anos) |

| Incerteza de Transição das Regulamentações de Descarte de Lâmpadas de Mercúrio | -0.7% | União Europeia e nações signatárias da Convenção de Minamata | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial dos Sistemas de LED UV em Comparação com Lâmpadas Legadas

Os módulos de LED com preços entre USD 25.000-150.000 apresentam um prêmio de 150-300% em relação às alternativas de mercúrio, estendendo o retorno do investimento para 3-5 anos em regiões de baixa tarifa. As PMEs enfrentam obstáculos adicionais no treinamento de técnicos e na requalificação de formulações, cada um adicionando USD 5.000-15.000 por linha de produto. Os contratos de arrendamento e baseados em desempenho aliviam a pressão de capital, mas a penetração permanece abaixo de 10% das unidades instaladas.

Profundidade de Penetração Limitada para Aplicações de Filme Espesso

A cura em passagem única é restrita a aproximadamente 200 µm devido às limitações impostas pela atenuação de Beer-Lambert. Embora os híbridos de cura dupla e os sistemas de lâmpadas focados em UVC possam aumentar a profundidade de cura para 300 µm, esses avanços vêm com custos significativamente mais altos e maior complexidade de processo. Consequentemente, indústrias críticas como a fabricação de pás de turbinas eólicas e as aplicações de verniz automotivo continuam a depender de fornos térmicos para os processos de cura. Essa dependência de fornos térmicos limita o potencial de adoção e substituição a curto prazo das soluções de cura UV nesses segmentos, apesar dos avanços tecnológicos nos sistemas de cura UV.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Arquiteturas de LED Reformulam a Economia

As plataformas de LED UV contribuíram com uma parcela crescente do mercado de sistemas de cura ultravioleta em 2025 e têm projeção de superar a trajetória de crescimento geral com um CAGR de 17,94% até 2031. O hardware agora se aproxima de 48% de eficiência elétrica, e a cobertura de garantia se estende a 35.000 horas, reduzindo a diferença de custo total com as lâmpadas de mercúrio para aproximadamente 20% ao longo de uma década. Os sistemas de mercúrio ainda dominam os revestimentos espessos e ricos em pigmentos porque seus amplos espectros ativam múltiplos fotoiniciadores, sustentando 52,42% da receita de 2025. No entanto, a participação de mercado dos sistemas de cura ultravioleta para LEDs está crescendo a cada ano à medida que os prazos regulatórios aceleram as aposentadorias de lâmpadas e os imperativos de economia de energia se intensificam.

Os integradores agora incorporam sistemas avançados de análise em nuvem que monitoram parâmetros-chave como irradiância, temperatura e tempo de operação. Esses sistemas permitem a manutenção preditiva ao agendar serviços somente quando necessário, resultando em uma melhoria significativa de 30% na disponibilidade da linha. Além disso, mesmo o segmento legado de mercúrio passou por avanços notáveis, introduzindo inovações como as lâmpadas FREEcure dominantes em UVC. Essas lâmpadas são projetadas para permitir um menor teor de fotoiniciadores, destacando que os esforços sustentados de pesquisa e desenvolvimento em tecnologias tradicionais e emergentes continuarão a coexistir e impulsionar o progresso ao longo do período de previsão.

Por Tipo: Sistemas Portáteis Ganham Tração em Serviços de Campo

As instalações de esteira formaram 38,72% da demanda de 2025, ancorando linhas de impressão e revestimento de alto rendimento que operam a 10-450 m min-¹. Elas permanecem essenciais para telas e painéis contínuos que requerem dose uniforme. No entanto, o subsegmento portátil e de mão é o de movimento mais rápido, com previsão de CAGR de 18,51% até 2031, à medida que unidades alimentadas por bateria com peso inferior a 1,2 kg entregam intensidade pontual de 20 W cm-² em canteiros de obras e oficinas de reparo de vidros automotivos. O mercado de sistemas de cura UV para ferramentas portáteis é pequeno hoje, mas os ganhos com aplicações de colagem e reparo no local estão atraindo novos participantes que oferecem cabeças de LED modulares compatíveis com múltiplas químicas.

Os dispositivos de cura pontual equipados com retroalimentação de irradiância em malha fechada mantêm uniformidade de dose de ±3% ao longo de 20.000 horas, um nível de confiabilidade que reduz o desperdício na montagem de eletrônicos. Os gabinetes de cura por inundação ainda atendem a wafers de semicondutores e lotes impressos em 3D, com dimensões de 100×100 mm a 600×600 mm, processando até 200 unidades por hora. Coletivamente, a amplitude de escolha amplia o mercado endereçável de sistemas de cura UV, facilitando a entrada para usuários de todas as escalas.

Por Tipo de Pressão: UV de Baixa Pressão Avança na Desinfecção

As lâmpadas de média pressão lideraram em 2025 com 42,03% de participação na receita porque equilibram intensidade de 80-240 W cm-¹ e carga de calor gerenciável, tornando-as o cavalo de batalha para revestimentos industriais e prensas flexográficas. Os equipamentos de baixa pressão, no entanto, registrarão o CAGR mais rápido de 18,52% até 2031, impulsionados por projetos germicidas de 254 nm em tratamento de água e saneamento farmacêutico. Embora os módulos germicidas sirvam a uma fotoquímica diferente da cura UV-A, os fabricantes frequentemente adquirem dos mesmos fornecedores, contribuindo com volume incremental para o mercado mais amplo de sistemas de cura UV.

Os sistemas de alta pressão, cruciais para o revestimento de fibras ópticas a 1.000-3.000 m min-¹, reivindicam uma presença de nicho, onde a cura em fração de segundo compensa sua vida útil de lâmpada mais curta de 500-800 horas e o preço de substituição de USD 3.000-8.000. O impulso pela operação sem mercúrio está agora direcionando as concessionárias municipais para LEDs UV-C, apesar da eficiência de parede de 4%, sinalizando potencial cruzamento para aplicações de cura assim que os custos dos diodos diminuírem ainda mais.

Por Aplicação: A Manufatura Aditiva Acelera a Demanda por Resinas

A impressão ainda comandou 35,25% das vendas de 2025 devido à ampla adoção flexográfica, mas a manufatura aditiva está pronta para um CAGR de 18,26%, à medida que os fotopolímeros de grau de engenharia permitem gabaritos funcionais e peças de uso final que endurecem em segundos. O mercado de sistemas de cura UV para impressoras 3D está crescendo devido às aprovações odontológicas e médicas para resinas biocompatíveis.

A fixação instantânea aumenta o rendimento da planta em 40-60% em relação às epóxis curadas em forno tradicionais, com os fluxos de trabalho de revestimento e colagem liderando o avanço. No setor de embalagens, os conversores adotam tintas compatíveis com migração para cumprir as regulamentações de contato com alimentos, solidificando sua posição no mercado de sistemas de cura UV, que foi previamente estabelecido em filmes flexíveis e etiquetas. A crescente demanda por soluções sustentáveis e eficientes impulsiona ainda mais a adoção de sistemas de cura UV em diversas aplicações.

Por Indústria de Uso Final: Dispositivos Médicos Lideram a Trajetória de Crescimento

Eletrônicos e semicondutores entregaram 29,43% do valor de 2025, pois as oficinas de placas dependem de ciclos de revestimento conformal de 10 segundos. Olhando para o futuro, dispositivos médicos e saúde será o setor de crescimento mais rápido, com um CAGR de 18,38%, à medida que os adesivos UV homologados pela ISO 10993 dominam as linhas de montagem de cateteres e seringas. Essa mudança adiciona resiliência à indústria de sistemas de cura UV ao diversificar além dos eletrônicos de consumo cíclicos.

Os players automotivos estão integrando a cura por LED para adesivos de módulos de bateria, liberando espaço anteriormente ocupado por fornos térmicos de 30-60 minutos. Os contratantes aeroespaciais testam revestimentos conformais UV que atendem à MIL-I-46058C, mas as composições de fuselagem completa e pás de rotor ainda aguardam químicas de resina com maior temperatura de transição vítrea. As aplicações cosméticas continuam, mas testes de segurança mais rigorosos incentivam os fornecedores de equipamentos a incorporar sensores de movimento e temporizadores, garantindo exposição controlada a 365 nm.

Análise Geográfica

A Ásia-Pacífico reteve 41,88% da receita de 2025, impulsionada pelos clusters de eletrônicos na China, Japão e Coreia do Sul que demandam revestimento conformal de ciclo rápido em placas de circuito impresso. Os limites de COV adotados pelo governo em 2024 impulsionaram as fábricas de móveis para lacas de acrilato UV, substituindo fornos de secagem de 50-200 kW por túneis de LED e reduzindo a intensidade energética em dois terços. Os fabricantes de equipamentos para semicondutores integram matrizes de 365-405 nm para reduzir as temperaturas de ligação de wafers abaixo de 80 °C, preservando o rendimento em dispositivos de energia de nitreto de gálio.[1]Ministério da Ecologia e Meio Ambiente da China, "Limites de Compostos Orgânicos Voláteis para Revestimentos Industriais," mee.gov.cn

O Oriente Médio, liderado pelos Emirados Árabes Unidos e pela Arábia Saudita, é a região de expansão mais rápida com um CAGR de 18,29%. Os conversores de embalagens lá estão instalando híbridos digital-flexográficos que dependem de barras de LED segmentadas para trocas rápidas exigidas por marcas de consumo multinacionais. Os incentivos de empréstimos governamentais que cobrem até 70% do custo do equipamento reduzem as barreiras de adoção, enquanto os montadores locais de dispositivos médicos em Israel validam adesivos UV sob rigorosos regimes da ISO 13485.[2]Visão 2030 da Arábia Saudita, "Programa de Diversificação Industrial," vision2030.gov.sa

A América do Norte e a Europa registram ganhos constantes, porém mais lentos, pois muitos conversores já substituíram as lâmpadas de mercúrio e agora se concentram na otimização de dose assistida por IA. As regras de revestimento aerossol dos EUA finalizadas em janeiro de 2025 e a pendente eliminação progressiva de lâmpadas de mercúrio pela RoHS europeia em fevereiro de 2027 continuam a sustentar a demanda, mas as pequenas e médias empresas na América do Sul e na África lutam com prêmios de preço de LED de 150-300% e tarifas de energia abaixo de USD 0,08 kWh-¹ que estendem os períodos de retorno para cinco anos.

Cenário Competitivo

Os cinco principais fornecedores responderam por aproximadamente 45% da receita de 2025, indicando concentração moderada no mercado de sistemas de cura UV. A Excelitas construiu escala por meio das duas aquisições de 2023 da Phoseon Technology e do negócio de UV da Heraeus Noblelight, permitindo integração vertical de emissores de LED até análises em nuvem. A IST Metz contra-ataca com o LEDcure NX, uma plataforma de 48% de eficiência de parede respaldada por uma garantia de 10 anos e pelo software de manutenção preditiva SMARTcure que reduz o desperdício em até 30%.

A GEW enfatiza o baixo custo de propriedade ao oferecer barras resfriadas a ar que eliminam USD 15.000-25.000 em hardware de água gelada. A diferenciação regional importa: a Baldwin Technology adicionou capacidade nos EUA em 2025, reduzindo os tempos de envio para 6-10 semanas e combinando matrizes de LED UV com pré-secadores infravermelhos para sistemas de tinta híbridos. Os fabricantes de diodos chineses agora fornecem chips de 365-405 nm pela metade do preço ocidental, tentando os conversores conscientes de custos, mas as preocupações com uniformidade e suporte pós-venda estão desacelerando a adoção ocidental.[3]Baldwin Technology Company Inc., "Expansão da Fabricação nos Estados Unidos," baldwintech.com

Os impulsos estratégicos giram em torno da economia de serviços em vez de irradiância pura. Os fornecedores comercializam contratos de pagamento por metro linear que transferem o capex para opex, ressoando com os conversores cautelosos com grandes desembolsos iniciais, particularmente na América do Sul e na África. A pesquisa e desenvolvimento de duplo comprimento de onda visa superar os limites de filme espesso, enquanto o progresso do LED UV-C germicida sugere sobreposição futura com as linhas de cura à medida que a eficiência dos diodos aumenta.

Líderes da Indústria de Sistemas de Cura UV

Heraeus Noblelight GmbH

IST Metz GmbH and Co. KG

GEW (EC) Limited

Nordson Corporation

Dymax Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2026: A UAVOS implantou um forno composto baseado em UV para fuselagens de veículos aéreos não tripulados, reduzindo o tempo de ciclo de oito horas para 45 minutos e cortando o consumo de energia em 85%.

- Janeiro de 2026: A Dymax lançou o revestimento conformal 9773, que atinge a ausência de pegajosidade em cinco segundos e atende aos requisitos de choque térmico da MIL-I-46058C.

- Janeiro de 2026: A Dymax apresentou o BlueWave QX4 V3.0, uma ferramenta manual de 20 W cm-² que armazena receitas de exposição em uma interface USB para linhas de montagem ISO 13485.

- Novembro de 2025: O Laboratório Nacional Lawrence Livermore demonstrou a cura simultânea por exposição a 365 nm e 405 nm de camadas de metacrilato de 500 µm, reduzindo a delaminação em construções aditivas de grande formato.

Escopo do Relatório Global do Mercado de Sistemas de Cura UV

O mercado de sistemas de cura UV compreende equipamentos, materiais e soluções que utilizam radiação ultravioleta (UV) para curar eficientemente tintas, revestimentos, adesivos e resinas. Por meio de reações fotoquímicas, os sistemas de cura UV permitem a cura rápida, oferecendo vantagens significativas em relação aos métodos térmicos tradicionais, incluindo maior velocidade, melhor eficiência energética, controle preciso do processo e maior sustentabilidade ambiental.

O Relatório do Mercado de Sistemas de Cura UV é Segmentado por Tecnologia (Lâmpada de Mercúrio e LED UV), Tipo (Cura Pontual, Cura por Inundação, Cura por Esteira e Portátil/de Mão), Tipo de Pressão (Baixa Pressão, Média Pressão e Alta Pressão), Aplicação (Colagem e Montagem, Impressão, Revestimento e Acabamento, Desinfecção/Purificação e Impressão 3D/Manufatura Aditiva), Indústria de Uso Final (Eletrônicos e Semicondutores, Automotivo e Transporte, Dispositivos Médicos e Saúde, Fabricação Industrial, Aeroespacial e Defesa, Embalagens e Cosméticos e Cuidados Pessoais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África e América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Lâmpada de Mercúrio |

| LED UV |

| Sistemas de Cura Pontual |

| Sistemas de Cura por Inundação |

| Sistemas de Cura por Esteira |

| Sistemas Portáteis/de Mão |

| Sistemas UV de Baixa Pressão |

| Sistemas UV de Média Pressão |

| Sistemas UV de Alta Pressão |

| Colagem e Montagem |

| Impressão (Jato de Tinta, Flexo, Serigrafia) |

| Revestimento e Acabamento |

| Desinfecção/Purificação |

| Impressão 3D/Manufatura Aditiva |

| Eletrônicos e Semicondutores |

| Automotivo e Transporte |

| Dispositivos Médicos e Saúde |

| Fabricação Industrial |

| Aeroespacial e Defesa |

| Embalagens |

| Cosméticos e Cuidados Pessoais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia | Lâmpada de Mercúrio | |

| LED UV | ||

| Por Tipo | Sistemas de Cura Pontual | |

| Sistemas de Cura por Inundação | ||

| Sistemas de Cura por Esteira | ||

| Sistemas Portáteis/de Mão | ||

| Por Tipo de Pressão | Sistemas UV de Baixa Pressão | |

| Sistemas UV de Média Pressão | ||

| Sistemas UV de Alta Pressão | ||

| Por Aplicação | Colagem e Montagem | |

| Impressão (Jato de Tinta, Flexo, Serigrafia) | ||

| Revestimento e Acabamento | ||

| Desinfecção/Purificação | ||

| Impressão 3D/Manufatura Aditiva | ||

| Por Indústria de Uso Final | Eletrônicos e Semicondutores | |

| Automotivo e Transporte | ||

| Dispositivos Médicos e Saúde | ||

| Fabricação Industrial | ||

| Aeroespacial e Defesa | ||

| Embalagens | ||

| Cosméticos e Cuidados Pessoais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de sistemas de cura UV até 2031?

O mercado tem previsão de atingir USD 17,48 bilhões até 2031.

Qual segmento registrará o crescimento mais rápido até 2031?

Espera-se que dispositivos médicos e saúde se expanda a um CAGR de 18,38%.

Por que os sistemas de LED UV estão ganhando impulso em relação às lâmpadas de mercúrio?

Os LEDs reduzem o consumo de energia em até 85%, oferecem vida útil de 35.000 horas e ajudam as empresas a cumprir as próximas regras de eliminação progressiva do mercúrio.

Qual região está posicionada para a maior taxa de crescimento?

O Oriente Médio tem projeção de registrar um CAGR de 18,29% entre 2026 e 2031.

Quais são as principais barreiras à adoção de LED nas economias emergentes?

Os altos custos iniciais, o acesso limitado a financiamento e as tarifas de eletricidade mais baixas estendem os períodos de retorno para até cinco anos.

Página atualizada pela última vez em: