Tamanho e Participação do Mercado de Embalagens de Papel da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 184.43 Bilhões de dólares |

| Tamanho do Mercado (2026) | 193.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 240.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.48% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papel da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de embalagens de papel da Ásia-Pacífico está projetado em USD 184,43 bilhões em 2025, USD 193,09 bilhões em 2026, e deve atingir USD 240,43 bilhões até 2031, crescendo a um CAGR de 4,48% de 2026 a 2031. A urbanização sustentada, a penetração do comércio eletrônico e a proliferação de serviços de entrega de alimentos continuam a estimular a demanda por caixas de papelão ondulado, enquanto marcas premium impulsionam a adoção de cartão para embalagem para diferenciação nas prateleiras. Os mandatos regulatórios de conteúdo reciclado estão restringindo o fornecimento de fibra, levando as fábricas a integrar redes de coleta e ampliar a capacidade de desintagem. Ferramentas de design com IA generativa estão encurtando os ciclos de desenvolvimento de produtos e reduzindo o desperdício de material, desbloqueando margem de lucro para os conversores que investem cedo. Apesar das oscilações nos preços da celulose e dos congestionamentos portuários, os fluxos de capital para substratos revestidos de alta barreira e gramaturas de fibra de bambu indicam confiança no crescimento de longo prazo.

Principais Conclusões do Relatório

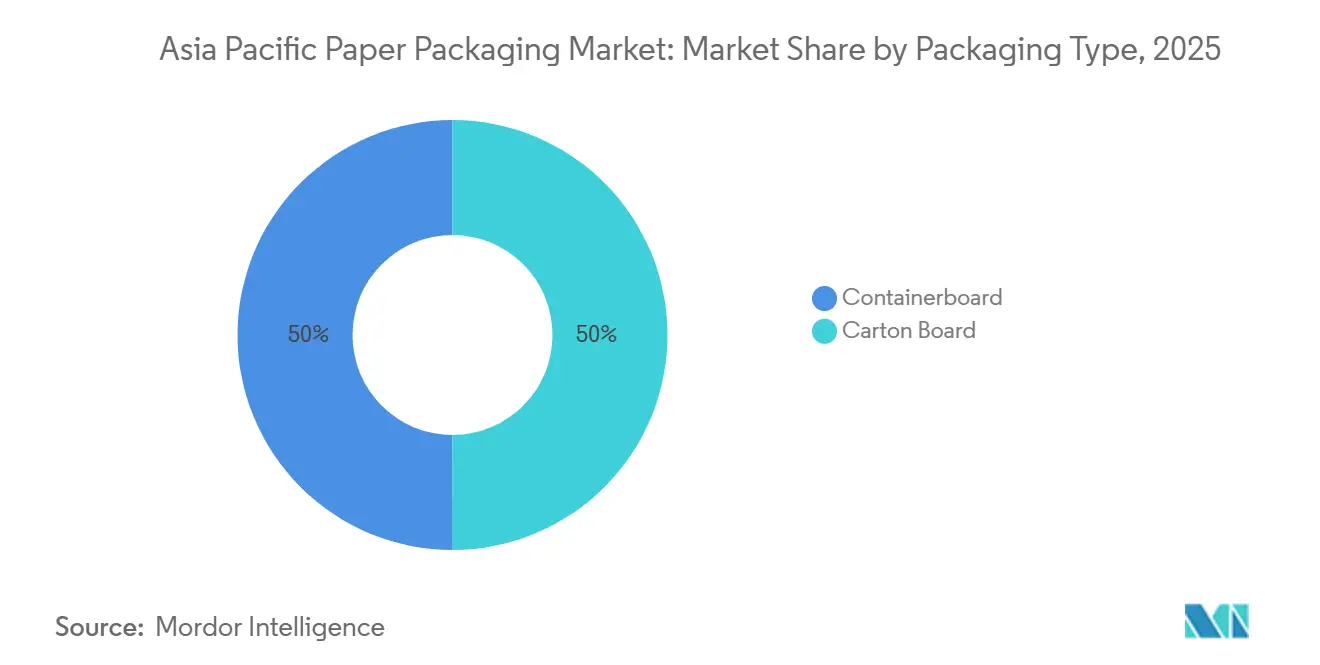

- Por tipo de embalagem, o papelão para contêineres detinha 50,01% da participação de receita em 2025, enquanto o cartão para embalagem avança a um CAGR de 5,84% até 2031.

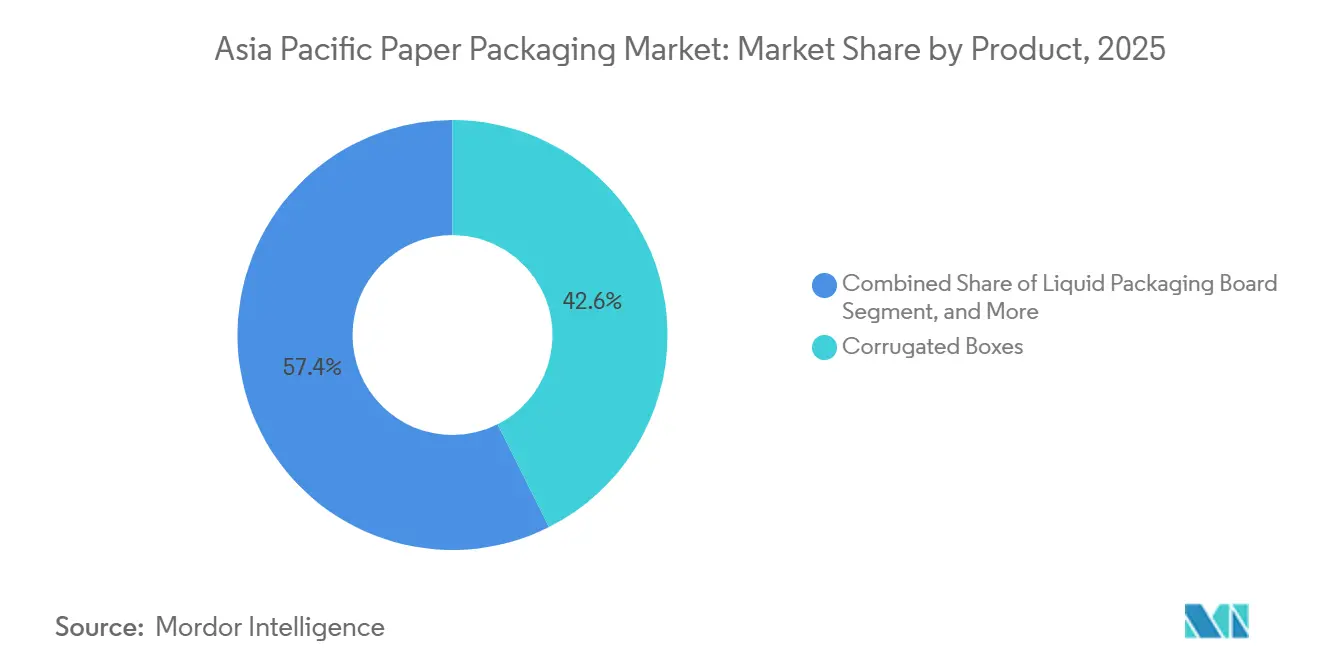

- Por produto, as caixas de papelão ondulado lideraram com 42,59% da participação do mercado de embalagens de papel da Ásia-Pacífico em 2025; o cartão para embalagem de líquidos está projetado para expandir a um CAGR de 5,31% até 2031.

- Por gramatura, o papelão dobrável (FBB) detinha 32,38% da participação do tamanho do mercado de embalagens de papel da Ásia-Pacífico em 2025, enquanto o sulfato sólido não branqueado acelera a um CAGR de 5,98% até 2031.

- Por geografia, a China respondeu por 48,84% da receita de 2025 e o Vietnã está crescendo a um CAGR de 5,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens de Papel da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Demanda por Embalagens para Comércio Eletrônico | +1.20% | China, Índia, Sudeste Asiático como núcleo; transbordamento para Japão e Austrália | Curto prazo (≤ 2 anos) |

| Rápida Transição para Gramaturas de Papel Reciclado | +0.90% | Global, com adoção antecipada no Japão, Austrália e Nova Zelândia; impulso regulatório na ASEAN | Médio prazo (2-4 anos) |

| Expansão dos Setores de Alimentos, Bebidas e Saúde | +0.80% | Índia, Indonésia, Vietnã, Tailândia; clusters urbanos na China | Médio prazo (2-4 anos) |

| Papel Revestido de Alta Barreira Substituindo Plásticos | +0.70% | Japão, Coreia do Sul, Singapura; segmentos premium na China e Índia | Médio prazo (2-4 anos) |

| Regulamentações de Responsabilidade Estendida do Produtor e Mandatos de Conteúdo na Ásia-Pacífico | +0.60% | Vietnã, Tailândia, Singapura, Austrália; implementação gradual na Indonésia e Filipinas | Longo prazo (≥ 4 anos) |

| Design Habilitado por IA Generativa e Impressão de Curta Tiragem | +0.40% | Japão, Coreia do Sul, Austrália; implantações piloto na China e Índia | Longo prazo (≥ 4 anos) |

| Adoção de Fibra de Bambu e de Resíduos Agrícolas | +0.30% | China, Índia, Vietnã, Tailândia; aplicações de nicho na Indonésia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Demanda por Embalagens para Comércio Eletrônico

A penetração do varejo online na China subiu para 27,6% do total das vendas no varejo durante 2025, e os pedidos de comércio eletrônico da Índia aumentaram 21%.[1]Departamento Nacional de Estatísticas da China, "Dados de Vendas no Varejo Online 2025," stats.gov.cn Os picos no volume de encomendas estão fragmentando os tamanhos dos pedidos, de modo que os provedores de logística preferem gramaturas de papelão para contêineres mais leves e resistentes. Os centros de distribuição de encomendas em todo o Sudeste Asiático agora padronizam as dimensões do papelão ondulado, impulsionando pedidos em grande volume de caixas de parede simples de alta compressão. As caixas dobráveis de curta tiragem com impressão digital permitem que marcas diretas ao consumidor personalizem as experiências de unboxing, o que alimenta demanda adicional por substratos.

Rápida Transição para Gramaturas de Papel Reciclado

A meta de taxa de reciclagem de 60% para embalagens de papel do Japão até 2030 e o mandato de 50% de conteúdo reciclado da Austrália para 2025 estão levando as fábricas a modernizar as linhas de desintagem e a garantir fluxos de resíduos domésticos.[2]Ministério do Meio Ambiente do Japão, "Diretrizes de Implementação da Lei de Circulação de Recursos Plásticos," env.go.jp A regra de 25% de conteúdo reciclado do Vietnã para caixas de papelão ondulado em zonas de exportação acelera o investimento em cooperativas locais de coleta. As importações de papel recuperado para o Sudeste Asiático caíram 12% em relação ao ano anterior em 2025, sinalizando maior autossuficiência e preços premium para gramaturas sustentáveis certificadas.

Expansão dos Setores de Alimentos, Bebidas e Saúde

O crescimento de 8,7% da Índia no processamento de alimentos e a expansão de 6,3% das bebidas da Indonésia em 2025 ampliaram a base endereçável para caixas dobráveis e cartão para embalagem de líquidos. O aumento de 9,1% nas exportações farmacêuticas da Tailândia estimulou a demanda por caixas com evidência de violação em conformidade com a serialização da ASEAN. Essas mudanças direcionam os conversores para substratos de maior valor com revestimentos de umidade, gordura e à prova de violação.[3]Ministério das Indústrias de Processamento de Alimentos da Índia, "Relatório Anual 2024-25," mofpi.gov.in

Papel Revestido de Alta Barreira Substituindo Plásticos

Caixas assépticas sem alumínio, revestimentos minerais à base de água e barreiras de gordura de base biológica lançadas em 2024-2025 igualaram, ou em alguns nichos superaram, os laminados plásticos em impermeabilidade ao oxigênio e à umidade. Redes de restaurantes de serviço rápido no Japão substituíram embalagens plásticas por papel revestido, eliminando 18.000 t de plástico anualmente. Marcas premium de cosméticos na Coreia do Sul agora adquirem caixas de material único que mantêm a integridade do produto sem filmes multicamadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços da Celulose e Choques de Oferta | -0.80% | Global, agudo em mercados dependentes de importação (Japão, Coreia do Sul, Tailândia) | Curto prazo (≤ 2 anos) |

| Alternativas Plásticas Flexíveis com Preços Competitivos | -0.60% | Índia, Indonésia, Vietnã; segmentos de consumidores sensíveis ao preço | Médio prazo (2-4 anos) |

| Pressão de Intensidade de Carbono sobre as Fábricas de Papel | -0.50% | China, Japão, Austrália; produtores orientados à exportação que enfrentam o Mecanismo de Ajuste de Carbono na Fronteira da UE | Médio prazo (2-4 anos) |

| Excesso de Capacidade Chinesa Gerando Guerras de Preços | -0.40% | Mercado doméstico da China; transbordamento para o Sudeste Asiático via exportações | Curto prazo (≤ 2 anos) |

| Gargalos Logísticos em Portos Emergentes da Ásia-Pacífico | -0.30% | Vietnã, Indonésia, Filipinas; congestionamento em portos secundários | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: Cartão para Embalagem Avança em Formatos Premium

O papelão para contêineres detinha uma participação de 50,01% em 2025, impulsionado pelos volumes de caixas de papelão ondulado do comércio eletrônico, mas o cartão para embalagem está previsto para superar o mercado de embalagens de papel da Ásia-Pacífico em 130 pontos base com um CAGR de 5,84% até 2031. A crescente demanda por impressão de alta definição e acabamentos táteis em alimentos premium e cosméticos sustenta a adoção de caixas dobráveis.

O design estrutural com IA generativa reduz o peso do material, ampliando as diferenças de custo em relação ao plástico enquanto preserva a integridade. Enquanto isso, o papelão para contêineres ultraleve abaixo de 100 g m-2 visa manter participação na logística à medida que bandejas plásticas reutilizáveis avançam no transporte automotivo e de eletrônicos.

Por Produto: Cartão para Embalagem de Líquidos Impulsionado pela Expansão de Laticínios

Em 2025, o papelão dobrável (FBB) detinha uma participação líder de 32,38% em termos de volume, impulsionado pelo seu uso generalizado em aplicações de embalagem como alimentos, cosméticos e produtos farmacêuticos, devido às suas propriedades de leveza e alta rigidez. No entanto, o sulfato sólido não branqueado, com um CAGR de 5,98%, emergiu como o segmento de crescimento mais rápido. Esse crescimento é alimentado pela crescente demanda por formatos de embalagem para viagem resistentes à gordura no setor de alimentação de serviço rápido, onde a durabilidade e a resistência ao óleo e à umidade são fundamentais. Os papelões revestidos reciclados também estão registrando ganhos significativos, particularmente em regiões com sistemas maduros de papel recuperado, como Japão e Austrália.

Essas regiões se beneficiam de uma infraestrutura de reciclagem bem estabelecida, que apoia a produção de papelões revestidos reciclados de alta qualidade para diversas necessidades de embalagem, incluindo caixas de alimentos e bebidas. No segmento de papelão para contêineres, o kraftliner de topo branco atende cada vez mais às exportações de eletrônicos sensíveis à umidade, onde sua resistência superior e resistência à umidade são essenciais para proteger mercadorias de alto valor durante o transporte. Enquanto isso, o testliner de topo branco é predominantemente utilizado no mercado doméstico da Índia e da China, onde capitaliza as vantagens de custo da economia de matéria-prima reciclada. O crescente setor de comércio eletrônico nesses países impulsiona ainda mais a demanda por testliner de topo branco, pois é amplamente utilizado na produção de caixas de papelão ondulado para embalagem e envio. Essa tendência destaca a importância de materiais sustentáveis e econômicos para atender à crescente demanda por soluções de embalagem nos mercados doméstico e de exportação.

Por Setor do Usuário Final: Cuidados Pessoais Acelera com Modelos de Recarga

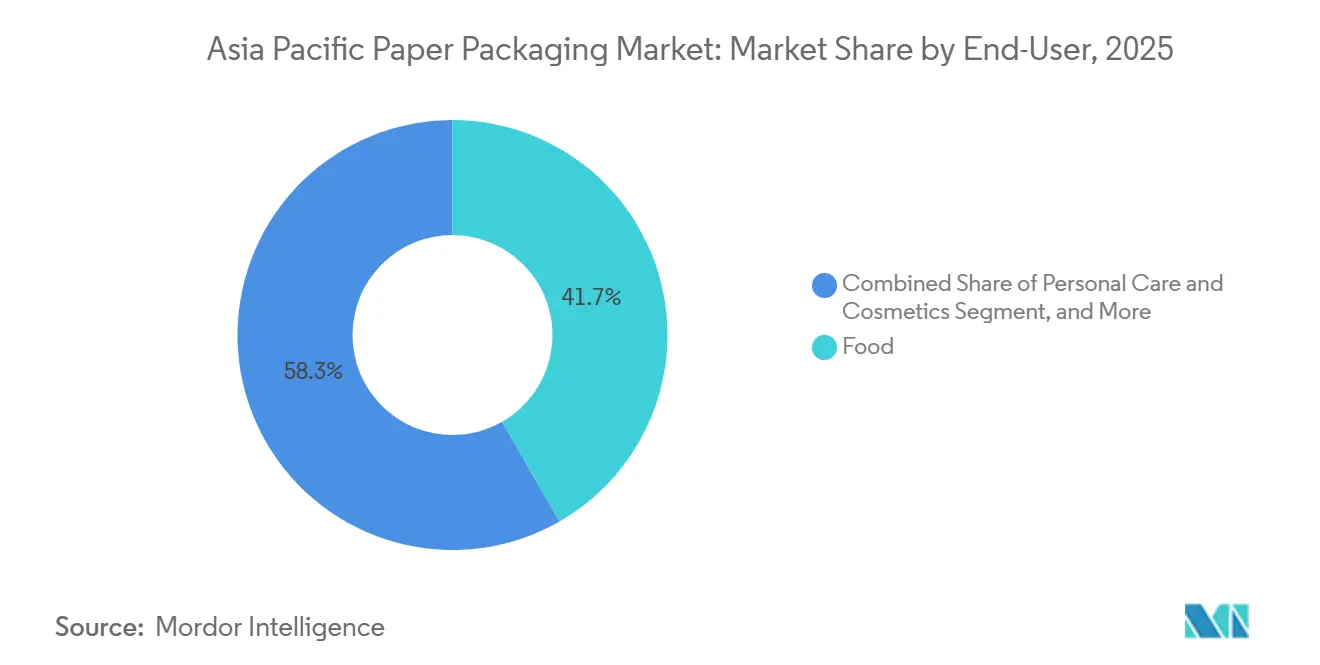

Em 2025, as aplicações de alimentos representaram 41,71% da demanda, mas os cuidados pessoais e cosméticos estão definidos para experimentar o crescimento mais rápido, projetado em um CAGR de 5,08%. Esse crescimento no mercado de cuidados pessoais e cosméticos é impulsionado pela crescente conscientização dos consumidores sobre embalagens sustentáveis e produtos ecologicamente corretos. Gigantes da beleza da Coreia e do Japão introduziram recargas à base de papel, reduzindo o uso de plástico virgem em 40%. Essa iniciativa está alinhada com os objetivos globais de sustentabilidade e levou os conversores a fornecer caixas moldadas com precisão equipadas com fechamentos de encaixe, garantindo funcionalidade e responsabilidade ambiental.

O setor de bebidas está se expandindo em conjunto com a crescente popularidade dos leites de origem vegetal, à medida que os consumidores buscam cada vez mais alternativas mais saudáveis e sustentáveis aos produtos lácteos tradicionais. Essa tendência é ainda mais apoiada por inovações em formulações de base vegetal e soluções de embalagem que atendem a compradores ambientalmente conscientes. Enquanto isso, o setor de saúde registra um aumento consistente na demanda, impulsionado por mandatos de serialização destinados a melhorar a transparência da cadeia de suprimentos e combater produtos falsificados. Esses mandatos estão incentivando os fabricantes a adotar tecnologias avançadas de embalagem e soluções de rastreabilidade para garantir conformidade e aumentar a segurança do paciente.

Análise Geográfica

Em 2025, a China respondeu por 48,84% da receita, impulsionada pelo seu vasto consumo doméstico e pelos robustos fluxos de exportação de caixas de papelão ondulado. Embora um excesso de oferta tenha levado à concorrência de preços, a demanda por entregas urbanas sustentou o volume. Esse equilíbrio entre consumo doméstico e demanda de exportação destaca o papel fundamental da China no mercado regional. No entanto, o problema do excesso de oferta continua a moderar o ritmo de crescimento, exigindo ajustes estratégicos para manter a competitividade no mercado.

A Índia, impulsionada pelo processamento de alimentos e pela maior penetração do comércio eletrônico em cidades de terceiro nível, registrou um crescimento de 6,8% no exercício fiscal de 2025. Apesar desse crescimento, as lacunas na logística rural estão impedindo uma aceleração mais rápida, apresentando um desafio para o mercado capitalizar plenamente seu potencial. O Vietnã se destaca na região, com uma taxa de crescimento de CAGR projetada de 5,22% até 2031. O crescimento do país é alimentado pelo investimento direto estrangeiro em eletrônicos e por regulamentações rígidas de conteúdo reciclado, que estão promovendo melhorias nas fábricas. Esses fatores posicionam o Vietnã como um ator-chave no mercado da Ásia-Pacífico, aproveitando seu arcabouço regulatório e os influxos de investimento para impulsionar um crescimento sustentado. O mercado maduro do Japão está avançando lentamente, com foco em nichos de papel revestido, mesmo com o aumento das bandejas reutilizáveis impactando a demanda por papelão para contêineres. Tanto a Indonésia quanto a Tailândia estão experimentando crescimento de dígito médio único, embora isso esteja sendo parcialmente contrabalançado pelas importações da China.

A Austrália e a Nova Zelândia, que juntas representam 5% da receita regional, estão capitalizando metas rígidas de reciclagem, permitindo-lhes cobrar preços premium por substratos. Outros mercados na Ásia-Pacífico estão se alinhando com as médias regionais, impulsionados por uma retomada nos serviços de alimentação movida pelo turismo. Essa recuperação nos serviços de alimentação liderados pelo turismo está desempenhando um papel crucial na estabilização e no apoio ao crescimento em toda a região.

Cenário Competitivo

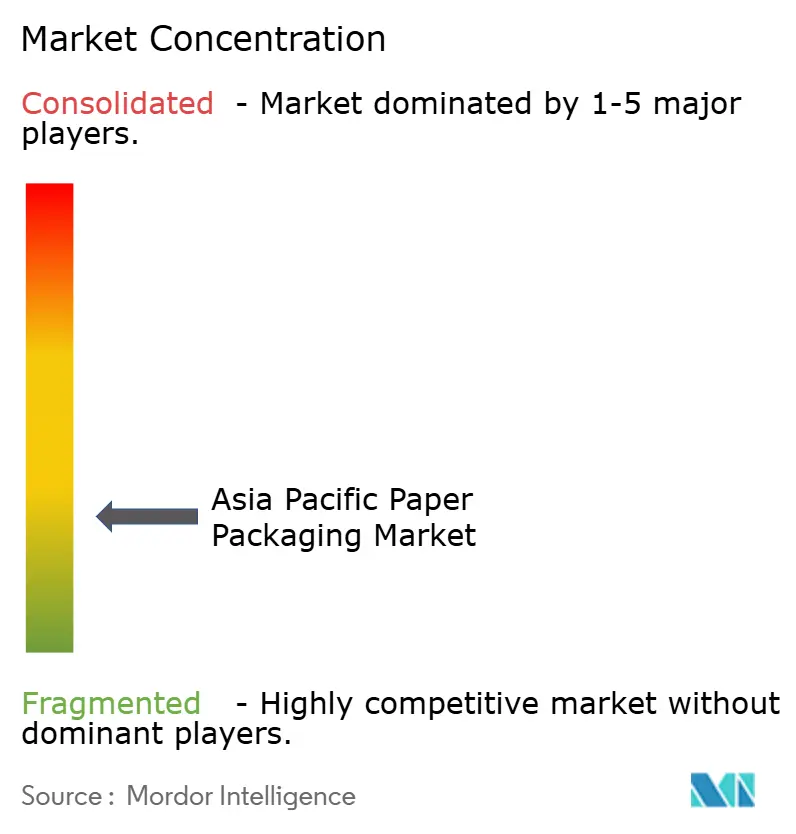

No mercado de embalagens de papel da Ásia-Pacífico, o cenário é moderadamente fragmentado, com os cinco principais players detendo coletivamente cerca de 35% da capacidade instalada. Nine Dragons Paper e Lee and Man, aproveitando sua liderança de custo por meio da integração de papel recuperado, optaram por interromper sua expansão em 2025 para mitigar preocupações com excesso de oferta. Enquanto isso, gigantes internacionais como Mondi, International Paper e a recém-fusionada Smurfit WestRock estão deslocando seu foco para designs de caixas assistidos por IA e gramaturas revestidas de barreira, permitindo-lhes cobrar prêmios de preço de 15-20%.

Os investimentos em projetos de alta barreira são evidentes com a linha de 250 kt/ano de cartão para embalagem de líquidos da APP na Indonésia e a atualização de EUR 120 milhões (USD 128 milhões) da Mondi para o Papel de Barreira Funcional. Os disruptores no mercado, especializados em impressão digital de curta tiragem, estão captando a atenção de marcas de comércio eletrônico, particularmente aquelas que exigem pedidos abaixo de 5.000 unidades. Os depósitos de patentes, especialmente para revestimentos à base de água e bioadesivos, registraram um aumento de 18% em 2025, predominantemente impulsionado por empresas do Japão e da Coreia.

Embora as tensões competitivas sejam intensificadas no segmento de papelão para contêineres devido às práticas de dumping chinesas, o segmento de cartão para embalagem de líquidos permanece isolado de rivalidade intensa, graças aos desafios técnicos prevalecentes.

Líderes do Setor de Embalagens de Papel da Ásia-Pacífico

SCG Packaging PCL

International Paper Company

Oji Holdings Corporation

Sarnti Packaging Co., Ltd.

Mondi Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Mondi Group comprometeu EUR 120 milhões (USD 128 milhões) para expandir a capacidade do Papel de Barreira Funcional na Áustria, alocando volumes para clientes de laticínios e sucos da Ásia-Pacífico.

- Dezembro de 2025: A SCG Packaging adquiriu 65% de um conversor vietnamita de caixas dobráveis por USD 45 milhões, adicionando 18 kt/ano de capacidade.

- Novembro de 2025: A Nine Dragons Paper paralisou 400 kt de papelão para contêineres em Guangdong, com o objetivo de estabilizar os preços domésticos.

- Outubro de 2025: A Oji Holdings fez parceria com uma startup japonesa de IA para reduzir os prazos de design de caixas dobráveis em 30% até 2027.

Escopo do Relatório do Mercado de Embalagens de Papel da Ásia-Pacífico

O Relatório do Mercado de Embalagens de Papel da Ásia-Pacífico é Segmentado por Tipo de Embalagem (Cartão para Embalagem, Papelão para Contêineres), Gramatura (SBS, SUS, FBB, CRB, URB, Kraftliner de Topo Branco, Outros Kraftliners, Testliner de Topo Branco, Outros Testliners, Fluting Semiquímico, Fluting Reciclado), Produto (Caixas Dobráveis, Caixas de Papelão Ondulado, Cartão para Embalagem de Líquidos, Sacos e Sacolas de Papel), Setor do Usuário Final (Alimentos, Bebidas, Saúde e Produtos Farmacêuticos, Cuidados Pessoais e Cosméticos, Cuidados Domésticos, Elétrico e Eletrônico, Outros) e Geografia (China, Índia, Japão, Indonésia, Tailândia, Vietnã, Austrália e Nova Zelândia, Restante da Ásia-Pacífico). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Cartão para Embalagem | Sulfato Sólido Branqueado (SBS) |

| Sulfato Sólido Não Branqueado (SUS) | |

| Papelão Dobrável (FBB) | |

| Papelão Revestido Reciclado (CRB) | |

| Papelão Não Revestido Reciclado (URB) | |

| Papelão para Contêineres | Kraftliner de Topo Branco |

| Outros Kraftliners | |

| Testliner de Topo Branco | |

| Outros Testliners | |

| Fluting Semiquímico | |

| Fluting Reciclado |

| Caixas Dobráveis |

| Caixas de Papelão Ondulado |

| Cartão para Embalagem de Líquidos |

| Sacos e Sacolas de Papel |

| Alimentos |

| Bebidas |

| Saúde e Produtos Farmacêuticos |

| Cuidados Pessoais e Cosméticos |

| Cuidados Domésticos |

| Elétrico e Eletrônico |

| Outros Setores do Usuário Final |

| China |

| Índia |

| Japão |

| Indonésia |

| Tailândia |

| Vietnã |

| Austrália e Nova Zelândia |

| Restante da Ásia-Pacífico |

| Por Tipo de Embalagem | Cartão para Embalagem | Sulfato Sólido Branqueado (SBS) |

| Sulfato Sólido Não Branqueado (SUS) | ||

| Papelão Dobrável (FBB) | ||

| Papelão Revestido Reciclado (CRB) | ||

| Papelão Não Revestido Reciclado (URB) | ||

| Papelão para Contêineres | Kraftliner de Topo Branco | |

| Outros Kraftliners | ||

| Testliner de Topo Branco | ||

| Outros Testliners | ||

| Fluting Semiquímico | ||

| Fluting Reciclado | ||

| Por Produto | Caixas Dobráveis | |

| Caixas de Papelão Ondulado | ||

| Cartão para Embalagem de Líquidos | ||

| Sacos e Sacolas de Papel | ||

| Por Setor do Usuário Final | Alimentos | |

| Bebidas | ||

| Saúde e Produtos Farmacêuticos | ||

| Cuidados Pessoais e Cosméticos | ||

| Cuidados Domésticos | ||

| Elétrico e Eletrônico | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | China | |

| Índia | ||

| Japão | ||

| Indonésia | ||

| Tailândia | ||

| Vietnã | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

Principais Perguntas Respondidas no Relatório

Qual é a velocidade de crescimento do cartão para embalagem em relação ao papelão para contêineres no mercado de embalagens de papel da Ásia-Pacífico?

O cartão para embalagem avança a um CAGR de 5,84% até 2031, superando o papelão para contêineres e o mercado geral em cerca de 130 pontos base.

Qual segmento de produto está se expandindo mais rapidamente?

O cartão para embalagem de líquidos registra o maior crescimento, com um CAGR de 5,31%, devido à crescente adoção de produtos lácteos e sucos assépticos.

Quais mandatos de conteúdo reciclado influenciam as decisões de compra?

O Vietnã exige 25% de fibra reciclada em papelão para contêineres até 2028, enquanto a Austrália atingiu 50% de conteúdo reciclado em todas as embalagens em 2025.

Por que o sulfato sólido não branqueado está em demanda?

Restaurantes de serviço rápido preferem formatos de embalagem para viagem em kraft não branqueado com resistência à gordura, impulsionando a perspectiva de CAGR de 5,98% do SUS.

Qual país é o mercado de crescimento mais rápido?

O Vietnã lidera com um CAGR projetado de 5,22% até 2031, impulsionado pelo investimento direto estrangeiro na manufatura e por regras rígidas de Responsabilidade Estendida do Produtor.

Como os conversores estão aproveitando a IA?

Ferramentas de design com IA generativa reduzem o desperdício de material em até 12% e encurtam os ciclos de design de caixas dobráveis de semanas para dias.

Página atualizada pela última vez em: