Tamanho e Participação do Mercado de Alimentos Orgânicos Embalados

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.75 Trilhões de dólares |

| Tamanho do Mercado (2031) | 2.39 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

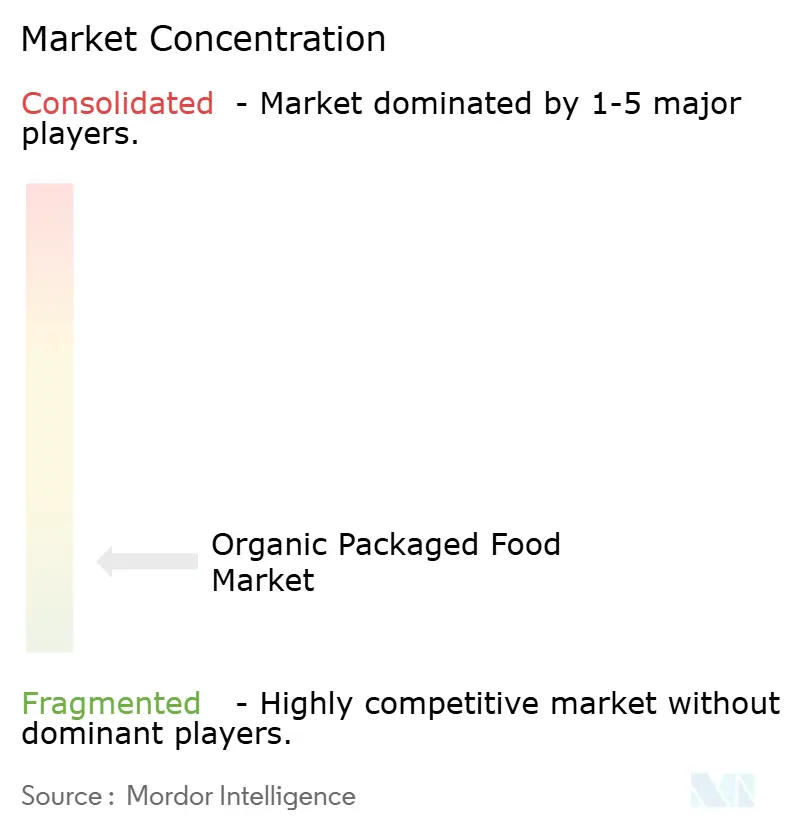

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos Orgânicos Embalados por Mordor Intelligence

O tamanho do mercado de alimentos orgânicos embalados está projetado para expandir de USD 1,65 trilhão em 2025 e USD 1,75 trilhão em 2026 para USD 2,39 trilhões até 2031, registrando um CAGR de 6,39% entre 2026 e 2031. O mercado de alimentos orgânicos embalados está crescendo mais rapidamente do que o mercado de alimentos embalados convencionais porque uma parcela maior de consumidores agora trata as compras orgânicas como uma escolha alimentar rotineira, em vez de uma compra premium ocasional. A mudança é apoiada por um interesse mais forte em listas de ingredientes mais simples, maior confiança nos sistemas de certificação e formatos de varejo que tornam os produtos orgânicos mais fáceis de acessar durante as compras diárias de supermercado e por meio de pedidos digitais. O apoio político nos Estados Unidos e na Europa também está ajudando o mercado de alimentos orgânicos embalados ao melhorar as condições de investimento na cadeia de suprimentos e ao fornecer aos agricultores e processadores sinais mais claros para o planejamento de capacidade de longo prazo. Ao mesmo tempo, o mercado de alimentos orgânicos embalados permanece fragmentado, o que significa que o crescimento é compartilhado entre grandes grupos alimentares multinacionais, especialistas orgânicos focados e marcas menores que utilizam reivindicações adicionais, como verificação Não-UPF e fornecimento regenerativo, para se destacar. O principal risco ainda é a pressão sobre os preços, pois os prêmios orgânicos permanecem visíveis em muitas categorias, e uma oferta limitada de ingredientes certificados pode retardar o aumento de escala quando a demanda cresce rapidamente, especialmente em mercados onde os gastos dos consumidores permanecem mais sensíveis.

Principais Conclusões do Relatório

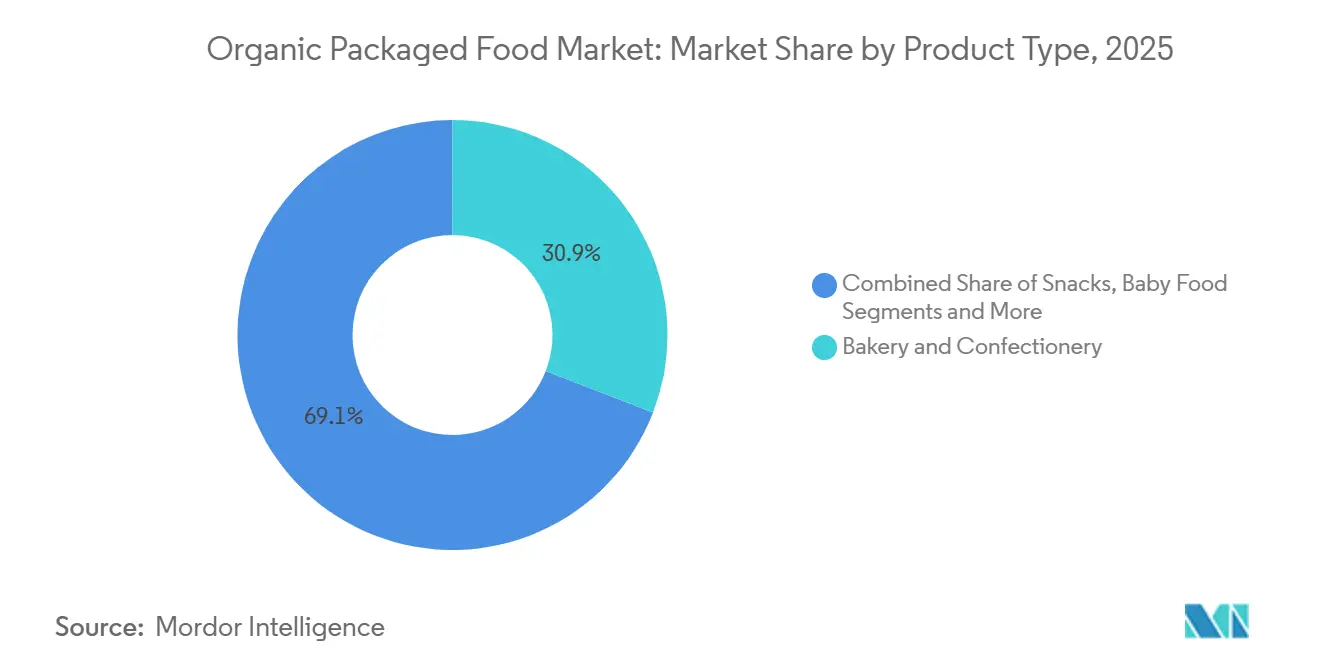

- Por tipo de produto, Panificação e Confeitaria deteve 30,87% da participação no mercado de alimentos orgânicos embalados em 2025, enquanto as Refeições Prontas estão projetadas para expandir a um CAGR de 7,08% até 2031.

- Por tipo de embalagem, Garrafas PET e de Vidro responderam por 43,33% do tamanho do mercado de alimentos orgânicos embalados em 2025, enquanto as Embalagens Flexíveis (Pouches) devem registrar o CAGR projetado mais rápido de 6,94% até 2031.

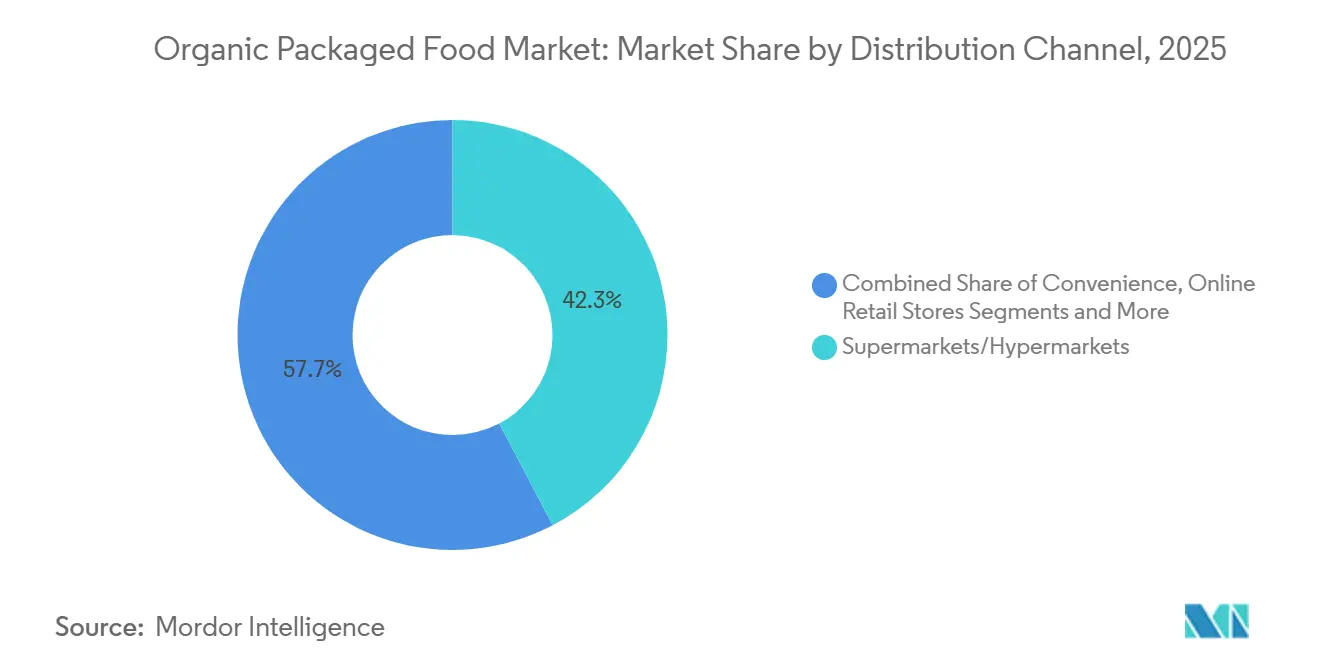

- Por canal de distribuição, Supermercados e Hipermercados capturaram 42,27% de participação em 2025, enquanto as Lojas de Varejo Online devem crescer ao CAGR mais rápido de 7,84% até 2031.

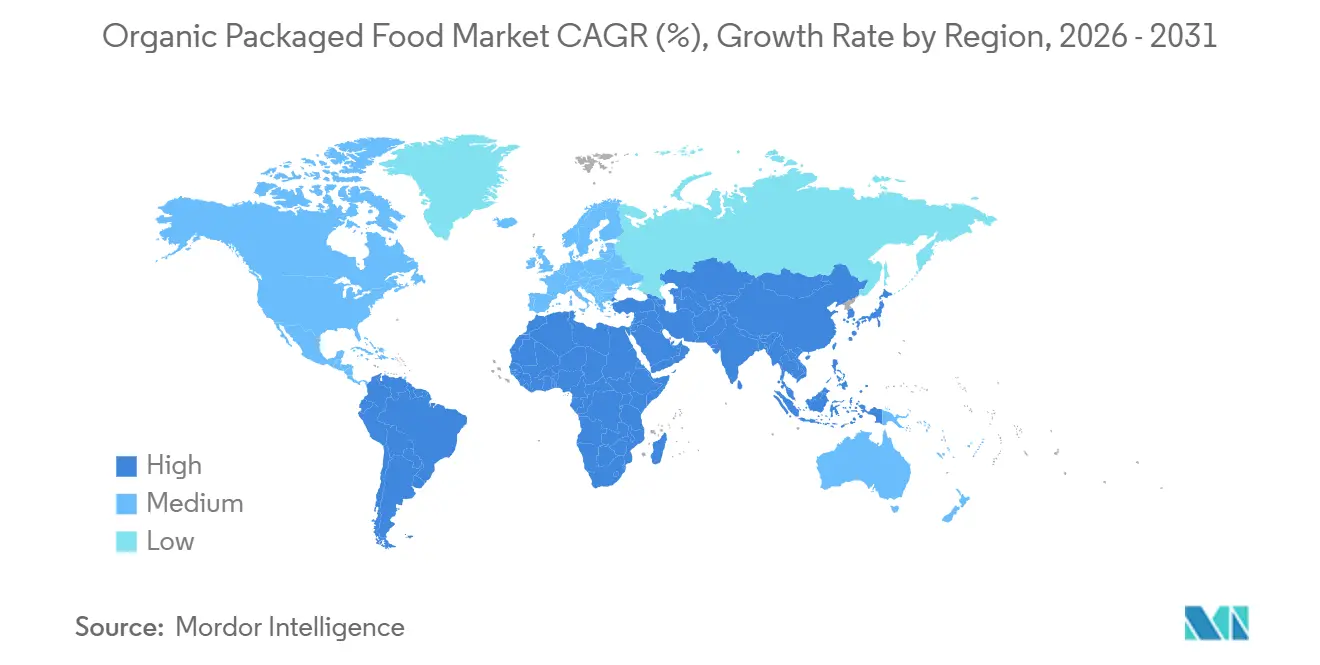

- Por geografia, a América do Norte liderou o mercado de alimentos orgânicos embalados com 35,18% de participação em 2025, enquanto a Ásia-Pacífico está projetada para expandir ao CAGR mais rápido de 7,46% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Alimentos Orgânicos Embalados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência crescente por produtos alimentares embalados minimamente processados e sem produtos químicos | +2.0% | Global, mais forte na América do Norte e na Europa Ocidental | Médio prazo (2-4 anos) |

| Demanda crescente por snacks, cereais, produtos de panificação e bebidas com rótulo limpo | +1.5% | América do Norte e Europa como núcleo, expansão para centros urbanos da APAC | Curto prazo (≤ 2 anos) |

| Demanda crescente por alimentos orgânicos para bebês e produtos de nutrição voltados para crianças | +0.8% | Global, liderado pela América do Norte, rápida adoção na APAC e na América do Sul | Longo prazo (≥ 4 anos) |

| Inovação de produtos em refeições prontas orgânicas, alimentos matinais e bebidas funcionais | +0.7% | América do Norte, Europa Ocidental, expandindo para a APAC urbana | Médio prazo (2-4 anos) |

| Influência crescente do bem-estar, saúde preventiva e consumo de alimentos com foco em imunidade | +1.0% | Global, particularmente APAC, América do Norte e centros urbanos do MEA | Médio prazo (2-4 anos) |

| Incentivos governamentais para produtores de alimentos orgânicos | +0.5% | Europa e América do Norte, emergindo no Sul e Leste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência crescente por produtos alimentares embalados minimamente processados e sem produtos químicos

A aversão dos consumidores a pesticidas sintéticos, aditivos artificiais e formulações de alimentos ultraprocessados está reclassificando os critérios de compra tanto em mercados maduros quanto em desenvolvimento. O movimento cultural "Make America Healthy Again" nos Estados Unidos e a estratégia Da Fazenda ao Garfo da UE, com meta de 25% das terras agrícolas da UE sob agricultura orgânica até 2030, conferiram credibilidade em nível político à certificação orgânica que a publicidade em nível de mercado não consegue replicar, de acordo com a Comissão Europeia, Plano de Ação Orgânico da UE[1]Fonte: Comissão Europeia, "Finalistas Anunciados para os Prêmios Orgânicos da UE 2025," Comissão Europeia Agricultura e Desenvolvimento Rural, agriculture.ec.europa.eu. A Amy's Kitchen obteve a certificação Non-UPF Verified™ para 37 de seus produtos em março de 2026, tornando-se uma das primeiras marcas de alimentos embalados com distribuição nacional a alcançar essa verificação de processo independente, demonstrando que a demanda é forte o suficiente para que os fabricantes invistam em credenciamento de terceiros muito além do USDA Organic. O crescimento mais rápido em orgânicos com rótulo limpo está ocorrendo em categorias estáveis em prateleira, onde a ausência de conservantes sintéticos se torna um ponto de diferenciação comprovado, em vez de uma limitação de fabricação.

Demanda crescente por snacks, cereais, produtos de panificação e bebidas com rótulo limpo

Snacks e cereais são o campo de batalha de categorias onde o posicionamento orgânico se intersecta com a conveniência e a dinâmica de compra por impulso. O Relatório de Mercado Orgânico 2026 da Organic Trade Association confirmou que Millennials e a Geração Z juntos representam o segmento de compradores orgânicos de crescimento mais rápido, com seu caminho de compra dominado por ocasiões de snacking em movimento e impulsionado pela demanda por transparência de ingredientes. A Nature's Path Organic Foods, a maior marca independente de café da manhã e snacks orgânicos da América do Norte, lançou o primeiro granola orgânico certificado inspirado na tendência viral do chocolate de Dubai em maio de 2026, combinando grãos integrais certificados pelo USDA com chocolate amargo de Comércio Justo e pistaches inteiros reais. O segmento de panificação e confeitaria, que comandou a maior participação por tipo de produto em 30,87% em 2025, se beneficia de dois vetores de demanda: a premiumização do café da manhã cotidiano e a amplificação nas redes sociais de produtos de panificação artesanal. A General Mills acelerou seu compromisso com ingredientes orgânicos regenerativos em novembro de 2025, quadruplicando o uso do Kernza, um grão perene, em quatro cereais Cascadian Farm, um movimento que vincula a certificação orgânica a métricas de saúde do solo e posiciona a marca à frente dos padrões antecipados de diligência devida em sustentabilidade da cadeia de suprimentos da UE. As bebidas ampliam esse vetor de crescimento: a Evolution Fresh lançou chás RTD Certificados Orgânicos pelo USDA em 2025 que combinam suco prensado a frio com chá real preparado, visando a ocasião de bebida funcional com uma formulação de 50 calorias e 10g de açúcar que redefine os benchmarks da categoria.

Demanda crescente por alimentos orgânicos para bebês e produtos de nutrição voltados para crianças

A aversão ao risco dos pais em relação à nutrição infantil torna o segmento de alimentos para bebês um dos mais estruturalmente protegidos dentro do mercado de alimentos orgânicos embalados. O Relatório do Mercado Orgânico de 2026 da Associação de Comércio Orgânico registrou que os alimentos orgânicos para bebês e as fórmulas cresceram 8,8% em 2025, respondendo agora por 11,0% das vendas de mercearia orgânica, uma taxa três vezes superior ao crescimento total da mercearia orgânica, confirmando uma demanda estrutural e não cíclica. A Earth's Best, operando sob a Hain Celestial, lançou sua linha Big Kids Snacks em abril de 2026, certificada pelo USDA Organic, não-OGM e formulada sem aromas artificiais ou conservantes, estendendo seu posicionamento de segurança orgânica da infância para a primeira infância (idades de 4 a 8 anos) e ampliando a janela de mercado endereçável por domicílio. A dinâmica de segunda ordem subjacente é que os pais que começam a comprar produtos orgânicos para a nutrição infantil apresentam alta retenção à medida que as crianças crescem, criando um caminho de valor vitalício que as marcas convencionais de bens de consumo embalados têm dificuldade em replicar na direção oposta. Os modelos de assinatura de alimentos orgânicos para bebês estão ganhando terreno material de distribuição, construindo receita recorrente e reduzindo a dependência de negociações de espaço em prateleiras no varejo físico. O quadro de supervisão de fórmulas infantis da FDA e os requisitos de certificação USDA NOP criam barreiras estruturais que protegem as marcas certificadas como orgânicas de substitutos de baixo custo e mantêm padrões mínimos de qualidade que reforçam a confiança do consumidor.

Inovação de produtos em refeições prontas orgânicas, alimentos matinais e bebidas funcionais

As refeições prontas são o tipo de produto de crescimento mais rápido no mercado de alimentos orgânicos embalados, com um CAGR de 7,08% até 2026-2031. Isso reflete uma mudança comportamental estrutural: os consumidores que normalizaram o consumo de conveniência durante a era pandêmica estão agora migrando esses hábitos para alternativas orgânicas e com rótulo limpo, buscando conciliar a escassez de tempo com a intenção de saúde. A Amy's Kitchen ficou em 1º lugar em participação em dólares em várias categorias orgânicas de refeições prontas congeladas e estáveis em prateleira em 2025, incluindo pratos congelados e burritos, e expandiu para mais de 150 armazéns Costco em maio de 2026, normalizando o preço das refeições prontas orgânicas em escala de canal clube de alto volume. As bebidas funcionais são um acelerador paralelo: a Danone lançou shakes proteicos ambientes inspirados no profee em maio de 2026 com 30g de proteína completa e 5g de fibra prebiótica por porção, combinando credenciais de nutrição orgânica com o formato de suporte dietético GLP-1 que está visivelmente remodelando o cenário de snacking. Os fabricantes que investem em processamento de alta pressão e formulações orgânicas UHT estão expandindo os limites de vida útil sem conservantes sintéticos, abordando diretamente uma das principais dinâmicas de restrição do mercado. A interseção da certificação orgânica com formatos de refeições prontas ricos em proteínas e alinhados ao GLP-1 representa uma subcategoria emergente que ainda é substancialmente mal atendida pelas marcas orgânicas estabelecidas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços de varejo mais elevados em comparação com produtos alimentares embalados convencionais | -1.5% | Global, mais agudo em APAC e América do Sul sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Vida útil limitada de alimentos orgânicos embalados devido ao menor uso de conservantes sintéticos | -0.8% | Global, acentuado na América do Sul, MEA e APAC em desenvolvimento | Médio prazo (2-4 anos) |

| Altos custos de certificação, testes, rastreabilidade e auditoria para fabricantes | -0.6% | Global, mais agudo para PMEs e fornecedores de mercados emergentes | Longo prazo (≥ 4 anos) |

| Desafios na expansão da agricultura orgânica e na logística da cadeia de suprimentos | -0.7% | Global, mais grave na APAC, América do Sul e MEA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços de varejo mais elevados em comparação com produtos alimentares embalados convencionais

O prêmio de custo estrutural dos alimentos orgânicos embalados em relação às alternativas convencionais continua sendo a barreira mais persistente à adoção em massa no mercado global. A economia de produção orgânica incorpora uma margem de preço de base enraizada em menores rendimentos por hectare, maiores insumos de mão de obra e o custo total da certificação, todos os quais são repassados aos preços de prateleira no varejo. O Relatório do Mercado Orgânico do Reino Unido de 2025 da Soil Association identificou "consumidores comprando menos devido ao custo de vida" como um dos três principais desafios para o setor, confirmando diretamente que a sensibilidade ao preço suprime as compras experimentais e repetidas entre os domicílios de renda baixa a média, mesmo quando existe demanda aspiracional. Uma dinâmica contraintuitiva está emergindo: os produtos orgânicos de marca própria em hipermercados europeus estão capturando participação das linhas orgânicas de marcas estabelecidas, fornecendo pontos de entrada acessíveis em termos de custo que, em última análise, ampliam a penetração da categoria em vez de canibalizar as marcas premium estabelecidas. A análise econômica do USDA constatou que os prêmios de preço no varejo orgânico se estreitaram em várias categorias em 2024 à medida que o investimento do lado da oferta aumentou, mas essa convergência ainda não se traduziu em paridade de preços suficiente para desbloquear o volume de mercado de massa na maioria dos mercados da Ásia-Pacífico e da América Latina. Os fabricantes que investem em eficiências de escala, aquisição consolidada de ingredientes orgânicos, acordos de co-fabricação ou cadeias de suprimentos orgânicas verticalmente integradas estão mais bem posicionados para comprimir a diferença de preços sem sacrificar a margem.

Altos custos de certificação, testes, rastreabilidade e auditoria para fabricantes

Os custos de certificação orgânica do USDA variam amplamente, de algumas centenas de dólares por ano para operações simples a dezenas de milhares para processadores de grande escala, criando um cenário competitivo estruturalmente desigual que prejudica os participantes menores e os fornecedores de mercados emergentes. O Programa de Compartilhamento de Custos de Certificação Orgânica (OCCSP) do USDA, que historicamente reembolsava até 75% dos custos de certificação (limitado a USD 750 por categoria por ano), foi descontinuado pelo Congresso para 2025 após exclusão da extensão do Farm Bill, removendo um mecanismo de suporte crítico para operadores em transição precisamente quando as solicitações de certificação estavam aumentando. As novas certificações orgânicas aumentaram quase 200% em 2024, sobrecarregando as agências certificadoras e estendendo os prazos de processamento, o que, por sua vez, atrasa a entrada no mercado para os produtores e perturba os cronogramas de fornecimento para os fabricantes, de acordo com a Organic Integrity Cooperative (2025)[2]Fonte: Organic Integrity Cooperative, "Novas Certificações Orgânicas Aumentam Quase 200% em 2024" organicintegrity.coop. A atualização de janeiro de 2025 da UE ao Regulamento 2018/848, exigindo que os produtos orgânicos importados atendam aos mesmos padrões que os produtos produzidos na UE, aumentou os encargos administrativos e financeiros para os fornecedores não pertencentes à UE, com algumas cadeias de suprimentos cooperativas em países terceiros em risco de abandonar a certificação por completo. Em conjunto, esses fatores de conformidade criam um risco real de atrito de fornecedores em categorias críticas de ingredientes orgânicos, o que poderia apertar a oferta e inflar os custos de insumos para os fabricantes de alimentos embalados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Panificação e Confeitaria Ancora a Participação, Refeições Prontas Lideram o Crescimento Futuro

O segmento de Panificação e Confeitaria detém 30,87% da participação por tipo de produto em 2025, apoiado pela ampla familiaridade do consumidor com a certificação orgânica nas categorias de pão, granola e cereais e pela alta frequência de compra de produtos de panificação nas ocasiões de café da manhã e lanches. A Cascadian Farm da General Mills e a Nature's Path ilustram coletivamente como os cereais e granolas orgânicos se tornaram opções padrão de café da manhã premium nas mercearias norte-americanas, com ambas as marcas implantando inovações responsivas a tendências (grãos de Kernza em novembro de 2025 e chocolate de Dubai em maio de 2026, respectivamente) para sustentar a relevância em uma categoria onde a novidade de sabor impulsiona a experimentação repetida. Os lanches se beneficiam de dinâmicas de demanda dupla: o formato de embalagem flexível está acelerando a velocidade por unidade nos canais direto ao consumidor e online, enquanto as barras de lanches orgânicos de porção individual e os formatos enriquecidos com proteínas estão capturando ocasiões incrementais de consumo em movimento.

As Refeições Prontas são o tipo de produto de crescimento mais rápido, projetadas para crescer a um CAGR de 7,08% no período 2026-2031, sustentadas por uma mudança comportamental da compra orgânica no nível de ingredientes para a conveniência orgânica de refeição completa, com a Amy's Kitchen levando refeições orgânicas congeladas e estáveis em prateleira a 45 milhões de novos domicílios nos EUA somente em 2025. Os Alimentos para Bebês são um dos segmentos de maior disposição a pagar por unidade em todo o mercado de alimentos orgânicos embalados, de acordo com o Relatório do Mercado Orgânico da OTA de 2026. Laticínios e Alternativas a Laticínios, Cereais Matinais e Condimentos e Molhos atendem a grupos distintos de consumidores e ocasiões de compra, ancorando coletivamente um volume estável de nível médio. Carnes, Aves e Frutos do Mar estão emergindo como um bolsão de crescimento de alto valor. A OTA relatou que carnes, aves e frutos do mar orgânicos cresceram a uma taxa significativa nos EUA em 2025, sinalizando uma genuína aceleração da demanda em uma categoria onde a certificação orgânica comanda o prêmio de preço mais significativo.

Por Tipo de Embalagem: Garrafas PET/Vidro Mantêm a Liderança, Sachês Capturam a Curva de Crescimento

As Garrafas PET e de Vidro comandam 43,33% da participação por tipo de embalagem em 2025, refletindo sua dominância estrutural nas categorias de bebidas orgânicas, laticínios e condimentos líquidos. O vidro em particular funciona como um sinal de qualidade e pureza para as marcas orgânicas: a associação entre embalagem de vidro e integridade do produto livre de produtos químicos se alinha diretamente com a ética da certificação orgânica, permitindo preços premium que são mais difíceis de justificar em formatos plásticos flexíveis ou rígidos. A categoria de bebidas, crescendo 7,2% nos EUA em 2025, com bebidas alternativas a laticínios (incluindo leite de aveia orgânico), reforça o papel dos formatos de garrafas PET e de vidro como portadores de volume nas categorias líquidas orgânicas de expansão mais rápida, de acordo com o Relatório do Mercado Orgânico da OTA de 2026.

As Embalagens Flexíveis (Pouches) são o formato de embalagem de crescimento mais rápido, projetadas a um CAGR de 6,94% no período 2026-2031, impulsionadas pela interseção de três forças estruturais: compatibilidade com o comércio eletrônico (leve, resistente ao transporte), posicionamento de sustentabilidade (menor peso de material em comparação com vidro ou plástico rígido) e versatilidade em aplicações de lanches orgânicos e alimentos para bebês, onde a possibilidade de reselar e a conveniência de porção individual são fatores de compra decisivos. As Latas desempenham um papel especializado em refeições prontas orgânicas, sopas e produtos preservados, onde suas propriedades de alta barreira compensam parcialmente as restrições de prazo de validade impostas pelo uso restrito de conservantes sintéticos, tornando-as particularmente relevantes para o crescente segmento de refeições prontas orgânicas.

Por Canal de Distribuição: Supermercados Dominam, Varejo Online Emerge como o Acelerador Estrutural

Os Supermercados e Hipermercados comandam 42,27% da participação na distribuição de alimentos orgânicos embalados em 2025, sustentados por sua vantagem de fluxo de clientes, infraestrutura de categoria refrigerada e o maquinário promocional que escala a penetração de prateleiras orgânicas nos domicílios convencionais. Os dados do mercado orgânico italiano do Observatório Sana 2026 ilustram a resiliência estrutural do canal: hipermercados e supermercados aumentaram as vendas orgânicas 4,3% na Itália em 2025, enquanto o varejo moderno respondeu por 64% do consumo orgânico total italiano, mesmo com o comércio eletrônico registrando um crescimento independente de 5,9%. O impulso da marca própria orgânica do canal também é estrategicamente significativo: os varejistas de desconto europeus, incluindo a Lidl, registraram um crescimento de 0,5% na participação orgânica no comércio no Reino Unido em 2024, confirmando que o orgânico está entrando nos formatos de varejo de valor e não requer mais acesso a canais especializados, de acordo com o Relatório do Mercado Orgânico do Reino Unido de 2025 da Soil Association.

As Lojas de Varejo Online são o canal de crescimento mais rápido, com previsão de CAGR de 7,84% no período 2026-2031. Os dados do USDA ERS confirmam que a participação da internet nas vendas de alimentos orgânicos nos EUA atingiu 6,7% em 2024, refletindo mais de uma década de adoção comportamental composta, em vez de um pico de curto prazo. Os modelos de assinatura e os relacionamentos diretos com o consumidor representam o amplificador estrutural do canal: eles geram receita recorrente, permitem a curadoria de sortimento orgânico premium e permitem que as marcas construam ativos de educação do consumidor, narrativas de origem do produto e conteúdo de agricultura regenerativa, que o espaço físico de prateleira no varejo não pode acomodar. Os dados da Soil Association do Reino Unido reforçam o sinal digital: o orgânico tem o dobro de probabilidade de ser comprado online em comparação com o não orgânico, e 23% das compras orgânicas em supermercados são concluídas por meio de pedidos de mercearia online, conforme a Soil Association, Relatório do Mercado Orgânico do Reino Unido de 2025[3]Fonte: Soil Association Certification, "Relatório do Mercado Orgânico 2025," Soil Association, soilassociation.org. As Lojas de Conveniência e Mercearias desempenham um papel complementar de experimentação e reposição, onde os formatos orgânicos de porção individual e as embalagens menores estão criando momentos de primeira exposição para consumidores que ainda não se comprometeram com as compras orgânicas como destino principal.

Análise Geográfica

A América do Norte deteve 35,18% da participação no mercado de alimentos orgânicos embalados em 2025, tornando-se o maior contribuinte regional. Nos Estados Unidos, os dados do Serviço de Pesquisa Econômica do USDA mostraram que as vendas no varejo de alimentos orgânicos cresceram 5,2%, bem à frente das vendas de alimentos convencionais. A Associação de Comércio Orgânico também relatou que os alimentos orgânicos dos EUA constituíam o maior mercado em 2025, o que apoia a visão de que a demanda orgânica está se tornando mais profundamente incorporada nos gastos diários com mercearia. A General Mills declarou em seu relatório de responsabilidade de 2026 que continua sendo o maior produtor de alimentos embalados naturais e orgânicos nos Estados Unidos, e que 1 em cada 10 produtos norte-americanos é certificado como orgânico ou feito com ingredientes orgânicos. O Canadá e o México acrescentam à região por meio de vínculos de fornecimento, abastecimento transfronteiriço e crescente demanda urbana, enquanto sistemas sólidos de certificação e rotulagem continuam a apoiar preços premium e a confiança do consumidor.

A Europa permanece o segundo grande centro de demanda no mercado de alimentos orgânicos embalados, apoiada pelo alinhamento de políticas, infraestrutura de varejo madura e ampla familiaridade com as reivindicações orgânicas certificadas. A Comissão Europeia continua a apoiar a meta de 25% de terras agrícolas orgânicas até 2030, fornecendo à região um sinal de longo prazo para o desenvolvimento da cadeia de suprimentos e a expansão da categoria. A posição de negociação do Conselho da UE de maio de 2026 sobre regras mais simples de produção e rotulagem orgânica deve ajudar a reduzir o atrito administrativo para os produtores, ao mesmo tempo que fortalece a clareza das regras em todo o mercado regional de alimentos orgânicos embalados. A América do Sul é liderada pelo Brasil e pela Argentina, enquanto o Oriente Médio e a África permanecem mercados em estágio inicial liderados pelos Emirados Árabes Unidos, Arábia Saudita, África do Sul e centros urbanos selecionados onde o varejo premium e a demanda de expatriados são mais fortes, embora a logística e a sensibilidade ao preço ainda limitem uma adoção mais ampla.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de alimentos orgânicos embalados, com um CAGR projetado de 7,46% até 2031, e isso reflete a combinação da região de crescente demanda da classe média, preocupações com a segurança alimentar e maior acesso digital a mercearias. A China está se beneficiando da crescente atenção dos consumidores à integridade dos alimentos e do trabalho contínuo em sistemas de certificação e agricultura sustentável que apoiam o fornecimento orgânico doméstico. A Índia está fortalecendo seu papel por meio de programas de agricultura orgânica e de plataformas de mercearia online que expõem os consumidores urbanos a sortimentos orgânicos mais amplos do que o comércio tradicional geralmente pode oferecer. O Japão e a Austrália trazem diferentes pontos fortes para o panorama regional, com o Japão focado na demanda por alimentos premium orientados para a saúde e a Austrália combinando padrões de produção sólidos com credibilidade de exportação nos mercados varejistas asiáticos.

Cenário Competitivo

O mercado de alimentos orgânicos embalados permanece fragmentado, e a concorrência está distribuída entre empresas alimentares multinacionais, especialistas orgânicos focados e marcas menores com forte profundidade de categoria. A Danone e a Nestlé competem por meio de portfólios amplos e alcance de distribuição, mas nenhuma domina o mercado completo de alimentos orgânicos embalados em todos os tipos de produtos e regiões simultaneamente. A General Mills continua a manter uma importante posição de liderança nos Estados Unidos, e seu relatório de responsabilidade de 2026 destacou tanto a escala na produção orgânica quanto o uso da agricultura regenerativa em mais de 800.000 acres. A Amy's Kitchen está tomando um caminho diferente ao construir confiança por meio da credibilidade em nível de produto, incluindo a certificação Non-UPF Verified para 37 produtos e uma distribuição mais ampla no Costco para refeições congeladas. Esse contraste mostra que o mercado de alimentos orgânicos embalados recompensa tanto a escala quanto a especialização, desde que a marca possa respaldar suas reivindicações com disciplina de abastecimento e sinais de qualidade reconhecíveis.

A reformulação de portfólio tornou-se uma parte visível da concorrência no mercado de alimentos orgânicos embalados. A Hain Celestial concluiu a venda de USD 115 milhões de seu negócio de snacks norte-americano em março de 2026, o que aguçou seu foco em categorias como chá, iogurte e alimentos orgânicos para bebês, em vez de manter uma gama mais ampla de snacks naturais. A conclusão do acordo da SunOpta com a Refresco em abril de 2026 apontou para um segundo tema, onde a escala da cadeia de suprimentos e de fabricação importa tanto quanto a propriedade da marca em bebidas orgânicas e produtos à base de plantas. A Nature's Path também mostrou que as marcas independentes ainda podem se mover rapidamente quando lançou uma linha de granola orgânica certificada vinculada a uma tendência de sabor de consumo de rápido movimento em maio de 2026. Em conjunto, esses movimentos mostram que a concorrência no mercado de alimentos orgânicos embalados está se deslocando para um foco de categoria mais aguçado, inovação mais rápida e melhor controle sobre o fornecimento upstream.

A conformidade está se tornando um filtro competitivo mais forte no mercado de alimentos orgânicos embalados porque os padrões de rastreabilidade e rotulagem estão se tornando mais rigorosos tanto nos Estados Unidos quanto na Europa. As empresas que investem cedo em trilhas de auditoria, abastecimento certificado e documentação entre mercados provavelmente defenderão melhor as margens do que os operadores que dependem fortemente de redes de terceiros com controle frouxo. Ao mesmo tempo, as marcas menores e de médio porte ainda têm espaço para vencer em áreas como produtos orgânicos regenerativos, reivindicações de processamento mais limpo, refeições prontas e nutrição infantil, onde a confiança do consumidor pode ser construída por meio da qualidade do produto em vez da escala pura de publicidade. A estrutura do mercado de alimentos orgânicos embalados, portanto, permanece aberta o suficiente para desafiantes focados, mesmo quando os players maiores fortalecem seus fossos de abastecimento e conformidade.

Líderes do Setor de Alimentos Orgânicos Embalados

Danone S.A.

Nestlé S.A.

General Mills, Inc.

The Hain Celestial Group

Kellanova

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Amy's Kitchen anunciou a expansão para mais de 150 armazéns Costco nas principais regiões dos EUA, levando seus Enchiladas de Queijo e Burritos de Feijão e Queijo para a escala do canal clube a preços acessíveis. Em 2025, a marca detinha a 1ª posição em participação em dólares em pizza orgânica congelada com 89,09% e em burritos com 73,8%.

- Maio de 2026: A Nature's Path Organic Foods lançou o Love Crunch Dubai Style Chocolate Granola e o Love Crunch Dark Chocolate & Blueberry Cream, os primeiros produtos de granola orgânica certificada inspirados na tendência viral do chocolate de Dubai, na Target, Kroger e em seu canal DTC.

- Abril de 2026: A SunOpta concluiu sua aquisição pela Refresco, consolidando as capacidades da cadeia de suprimentos de bebidas orgânicas e criando uma plataforma maior para bebidas orgânicas à base de plantas, caldos e snacks nos canais de varejo e serviços de alimentação na América do Norte.

- Março de 2026: A Hain Celestial concluiu a venda de USD 115 milhões de seu negócio de snacks norte-americano, incluindo Garden Veggie Snacks, chips Terra e Garden of Eatin', para a Snackruptors, aguçando seu portfólio em torno dos chás Celestial Seasonings, alimentos orgânicos para bebês Earth's Best Organic e iogurte The Greek Gods.

Escopo do Relatório do Mercado de Alimentos Orgânicos Embalados

Os alimentos orgânicos embalados referem-se a produtos alimentares que são processados, embalados e certificados como orgânicos, produzidos sem o uso de pesticidas sintéticos, fertilizantes, organismos geneticamente modificados (OGMs) ou aditivos artificiais. O mercado de alimentos orgânicos embalados é segmentado por tipo de produto, tipo de embalagem, canal de distribuição e geografia. Por tipo de produto, o mercado inclui laticínios e alternativas a laticínios, panificação e confeitaria, snacks, carne, aves e frutos do mar, alimentos para bebês, cereais matinais, refeições prontas, condimentos e molhos e outros tipos de produtos. Com base no tipo de embalagem, o mercado é categorizado em garrafas PET/vidro, sachês, latas e outros formatos de embalagem. Por canal de distribuição, o mercado abrange supermercados/hipermercados, lojas de conveniência/mercearias, lojas de varejo online e outros canais de distribuição. Por geografia, o relatório abrange a América do Norte, Europa, Ásia-Pacífico, América do Sul e o Oriente Médio e África, com tamanho de mercado e previsões fornecidos para cada região. Para cada segmento, o dimensionamento e as previsões de mercado foram conduzidos em base de valor (USD).

| Laticínios e Alternativas a Laticínios |

| Panificação e Confeitaria |

| Snacks |

| Carnes, Aves e Frutos do Mar |

| Alimentos para Bebês |

| Cereais Matinais |

| Refeições Prontas |

| Condimentos e Molhos |

| Outros Tipos de Produtos |

| Garrafas PET/Vidro |

| Sachês |

| Latas |

| Outros |

| Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Espanha | |

| Países Baixos | |

| Itália | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Nigéria | |

| Arábia Saudita | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Laticínios e Alternativas a Laticínios | |

| Panificação e Confeitaria | ||

| Snacks | ||

| Carnes, Aves e Frutos do Mar | ||

| Alimentos para Bebês | ||

| Cereais Matinais | ||

| Refeições Prontas | ||

| Condimentos e Molhos | ||

| Outros Tipos de Produtos | ||

| Por Tipo de Embalagem | Garrafas PET/Vidro | |

| Sachês | ||

| Latas | ||

| Outros | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Espanha | ||

| Países Baixos | ||

| Itália | ||

| Suécia | ||

| Polônia | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Nigéria | ||

| Arábia Saudita | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento dos alimentos orgânicos embalados até 2031?

O crescimento está sendo apoiado por escolhas alimentares voltadas para a saúde, maior demanda por produtos de conveniência com rótulo limpo, acesso online mais amplo e apoio público às cadeias de suprimentos orgânicas. A categoria está projetada para crescer a um CAGR de 6,39% até 2031.

Qual categoria de produto lidera a demanda global por alimentos orgânicos embalados?

A Panificação e Confeitaria liderou em 2025 com 30,87% de participação, apoiada pela alta frequência de compra nas ocasiões de café da manhã e lanches.

Qual categoria de produto está crescendo mais rapidamente?

As Refeições Prontas estão projetadas para crescer mais rapidamente a um CAGR de 7,08% até 2031, refletindo uma demanda mais forte por conveniência orgânica e soluções de refeição completa.

Qual canal de vendas é mais importante para as marcas de alimentos orgânicos embalados?

Os Supermercados e Hipermercados permanecem o maior canal com 42,27% de participação em 2025, mas as Lojas de Varejo Online estão se expandindo mais rapidamente a um CAGR de 7,84%.

Qual região oferece as perspectivas de crescimento mais fortes?

A Ásia-Pacífico tem a perspectiva de crescimento mais rápida, com um CAGR projetado de 7,46% até 2031, apoiada pela crescente demanda da classe média, preocupações com a segurança alimentar e expansão da mercearia digital.

Página atualizada pela última vez em: