Tamanho e Participação do Mercado de Serviços de Telecomunicações dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

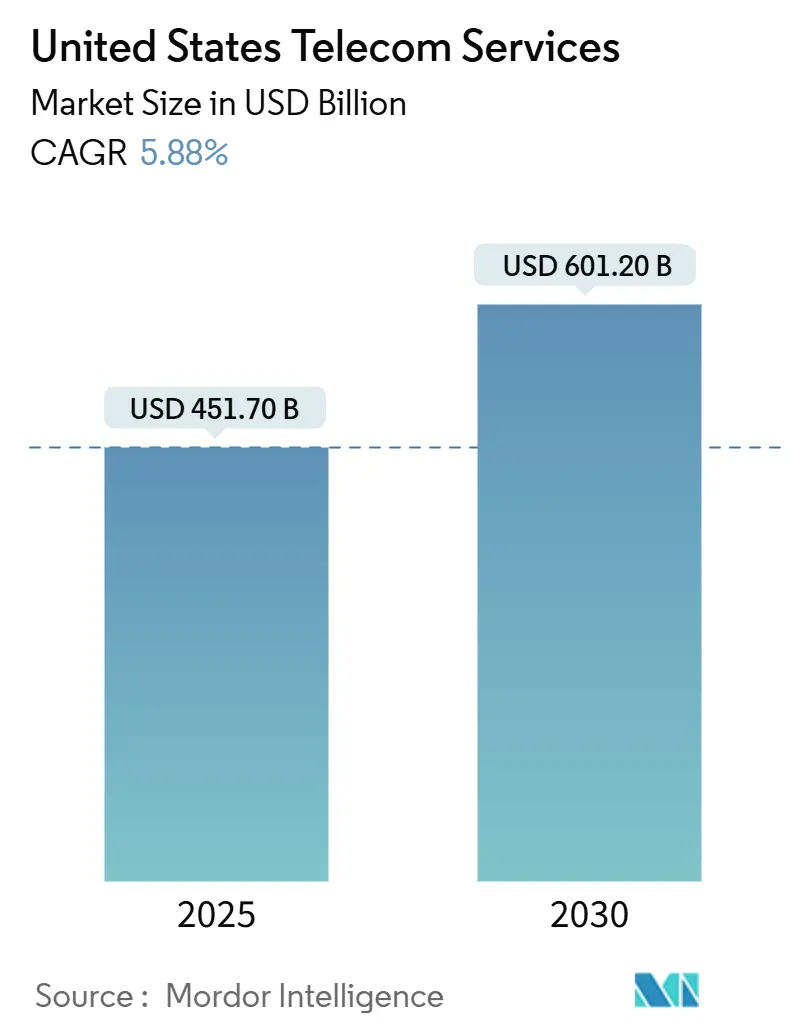

| Tamanho do Mercado (2025) | 451.70 Bilhões de dólares |

| Tamanho do Mercado (2030) | 601.20 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.88% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Telecomunicações dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de serviços de telecomunicações dos EUA é de USD 451,7 bilhões em 2025 e está projetado para atingir USD 601,2 bilhões em 2030, avançando a um CAGR de 5,88%. O forte impulso vem das implantações nacionais de redes 5G autônomas, da crescente demanda por redes celulares privadas e das crescentes necessidades de largura de banda provenientes de centros de dados de inteligência artificial generativa. O estímulo federal por meio do programa BEAD de USD 42,45 bilhões está acelerando as implantações de fibra, enquanto estruturas de compartilhamento de espectro como CBRS e a faixa de 6 GHz estão reduzindo as barreiras de entrada para provedores de nicho. Os limites competitivos entre operadoras, operadores de cabo, hiperescaladores e empresas de satélite continuam a se diluir à medida que as empresas correm para agrupar capacidades de linha fixa, sem fio e computação de borda em nuvem. Iniciativas regulatórias que restringem taxas abusivas e restabelecem a neutralidade da rede introduzem pressões de custo, mas simultaneamente fomentam a confiança do consumidor e a adoção de serviços a longo prazo.

Principais Conclusões do Relatório

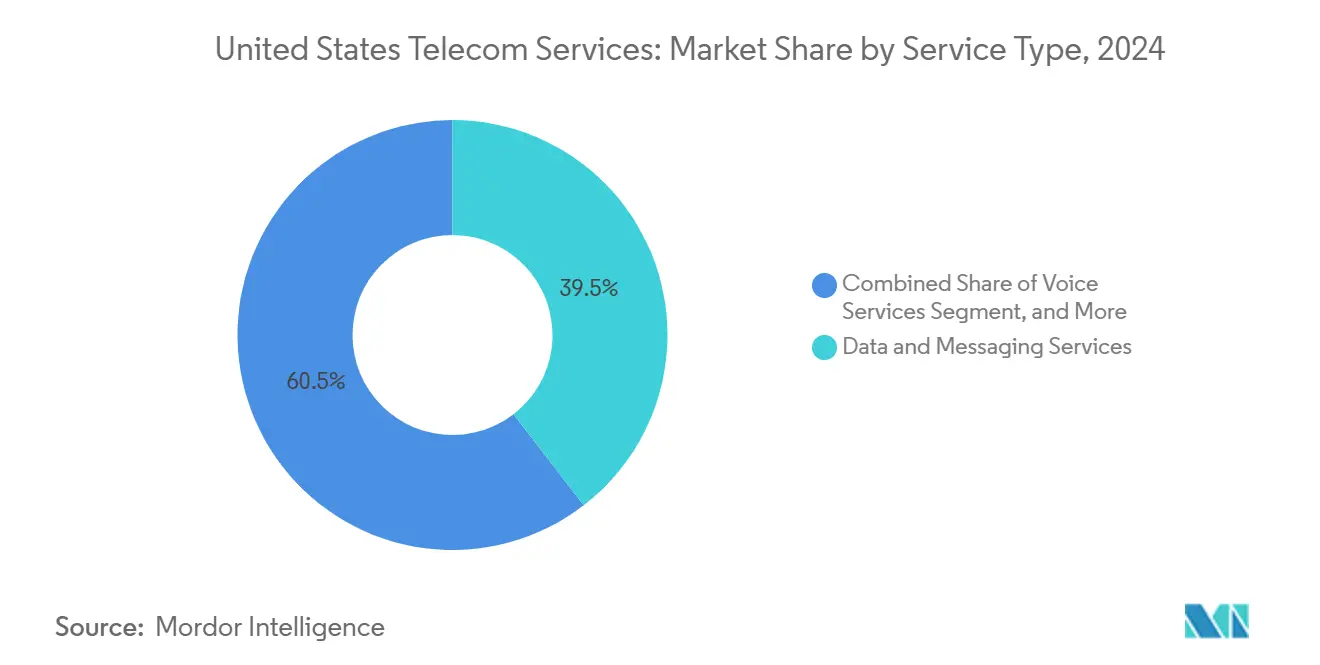

- Por tipo de serviço, os serviços de dados e mensagens lideraram com 39,54% de participação na receita em 2024 e estão projetados para se expandir a um CAGR de 8,67% até 2030.

- Por transmissão, a infraestrutura com fio comandou 47,22% da participação no mercado de serviços de telecomunicações dos EUA em 2024 e está prevista para crescer a um CAGR de 6,02% até 2030.

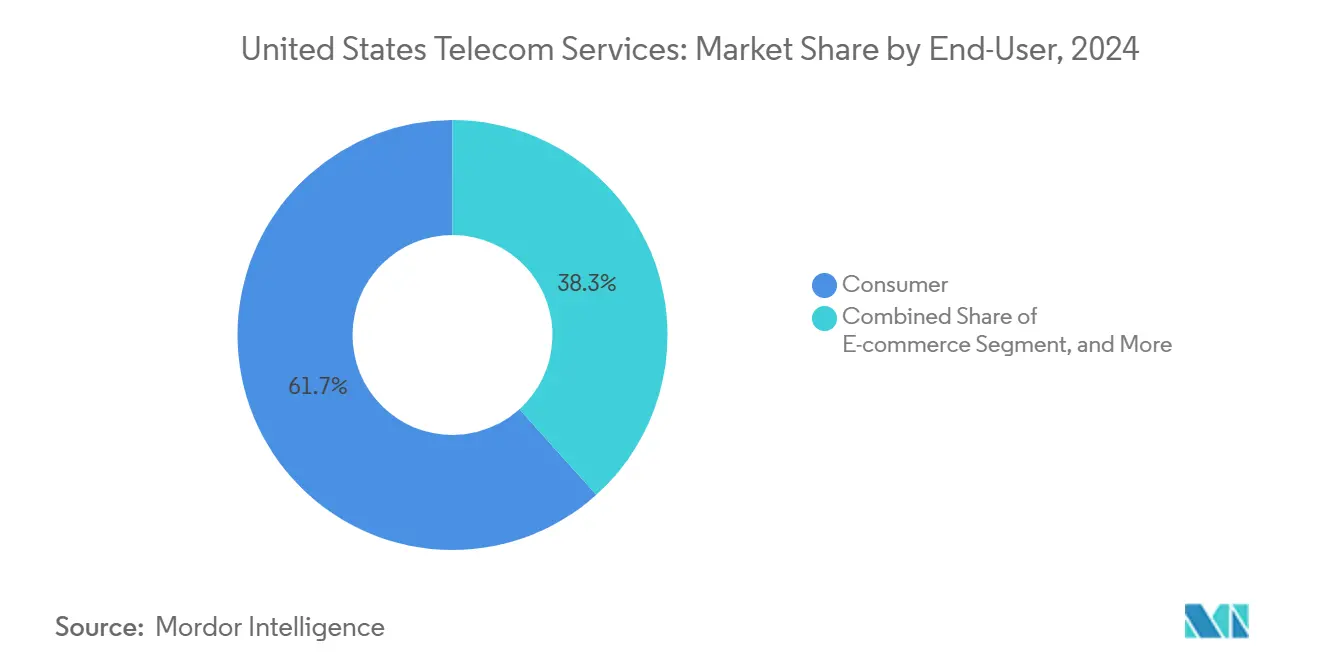

- Por usuário final, o segmento de consumidores contribuiu com 61,66% da receita de 2024, enquanto o comércio eletrônico está definido para registrar o CAGR mais rápido de 7,24% até 2030.

Tendências e Perspectivas do Mercado de Serviços de Telecomunicações dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantações Aceleradas do Núcleo 5G Autônomo | +1.2% | Nacional, com ganhos iniciais nas principais áreas metropolitanas | Médio prazo (2 a 4 anos) |

| Expansão do Acesso Sem Fio Fixo para Domicílios Rurais Desatendidos | +0.8% | América Rural, particularmente blocos censitários elegíveis ao BEAD | Longo prazo (≥ 4 anos) |

| Demanda Empresarial por Redes Celulares Privadas e Integração de Computação de Borda em Nuvem | +1.5% | Nacional, concentrada em centros de manufatura e logística | Curto prazo (≤ 2 anos) |

| Crescentes Necessidades de Largura de Banda de Centros de Dados de Inteligência Artificial Generativa | +1.1% | Clusters regionais na Virgínia, Texas, Oregon e Carolina do Norte | Médio prazo (2 a 4 anos) |

| Financiamento de Infraestrutura por meio do Programa de Equidade, Acesso e Implantação de Banda Larga (BEAD) | +0.9% | Específico por estado, priorizando áreas não atendidas e subatendidas | Longo prazo (≥ 4 anos) |

| Estruturas de Compartilhamento de Espectro (CBRS, 6 GHz) Habilitando Novos Entrantes | +0.4% | Nacional, com adoção empresarial concentrada em zonas industriais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Implantações Aceleradas do Núcleo 5G Autônomo

A rede autônoma da T-Mobile já cobre 300 milhões de americanos, conferindo à operadora uma vantagem de tempo de comercialização no fatiamento de rede para IoT industrial.[1]T-Mobile US Press Center, "Marco de Cobertura 5G Autônoma Nacional," t-mobile.com O atraso no lançamento autônomo da Verizon para 2025 sublinha as dificuldades de integração que operadoras menores também podem enfrentar. Empresas que adotam redes autônomas observam reduções de latência próximas a 40% em comparação com o 5G não autônomo, viabilizando análises em tempo real em pilotos de mobilidade autônoma. Contratos federais vinculados às estruturas de cibersegurança do NIST adicionam complexidade de conformidade, mas asseguram fluxos de receita duradouros. Coletivamente, o impulso das redes autônomas posiciona o mercado de serviços de telecomunicações dos EUA para monetizar comunicações de baixa latência e alta confiabilidade em domínios de manufatura inteligente, telessaúde e veículos conectados.

Demanda Empresarial por Redes Celulares Privadas e Integração de Computação de Borda em Nuvem

O número de instalações de 5G privado cresceu 180% ano a ano em 2024, à medida que fábricas e armazéns substituíram o Wi-Fi por conectividade determinística para veículos guiados autônomos.[2]Microsoft Corporation, "Investimento em Infraestrutura de IA de USD 3,3 Bilhões no Wisconsin," microsoft.com Nós de computação de borda reduzem a latência de ida e volta abaixo de 10 milissegundos, um limiar vital para a garantia de qualidade em tempo real na produção de semicondutores e produtos farmacêuticos. O programa 5G-to-Next-G de USD 600 milhões do Departamento de Defesa valida a arquitetura, enquanto a certificação FedRAMP filtra fornecedores despreparados. Os hiperescaladores estão fazendo parcerias com operadoras para pré-integrar serviços de borda, redefinindo o mercado de serviços de telecomunicações dos EUA como uma plataforma de ponta a ponta, em vez de uma mera utilidade de conectividade.

Crescentes Necessidades de Largura de Banda de Centros de Dados de Inteligência Artificial Generativa

As cargas de trabalho de treinamento de inteligência artificial generativa demandam largura de banda mais de 1.000 vezes superior à de aplicativos empresariais típicos, impulsionando construções de hiperescala no Norte da Virgínia e no Triângulo do Texas. O compromisso de USD 3,3 bilhões da Microsoft no Wisconsin ilustra a escala das atualizações de rede necessárias para rotas de fibra de 400 Gbps. Escassez regional de fibras ópticas infla os preços, criando oportunidades de receita premium para provedores de milha intermediária. Regulamentações ambientais que exigem o uso de energia renovável influenciam a seleção de locais, orientando a expansão da rede para estados ricos em energia eólica e solar. O efeito de cluster consolida volumes de tráfego de longo prazo, garantindo potencial de crescimento sustentado para o mercado de serviços de telecomunicações dos EUA.

Financiamento de Infraestrutura por meio do Programa BEAD

A alocação de USD 42,45 bilhões do BEAD pende fortemente para a fibra, moldando as carteiras de pedidos dos fornecedores até 2030.[3]Administração Nacional de Telecomunicações e Informação, "Programa de Equidade, Acesso e Implantação de Banda Larga," ntia.doc.gov O Texas sozinho destinará USD 3,3 bilhões para alcançar 1,5 milhão de instalações não atendidas. As cláusulas de Compre Americano elevam os custos de materiais, mas revitalizam as plantas de cabos domésticas, aliviando gradualmente as escassez de fornecimento. O financiamento previsível de vários anos dá aos provedores rurais menores confiança para escalar, enquanto os empreiteiros de construção desfrutam de visibilidade sobre a demanda de mão de obra. No geral, o BEAD sustenta uma expansão fundamental do alcance do mercado de serviços de telecomunicações dos EUA para geografias anteriormente não econômicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação dos Custos de Construção de Fibra e Escassez de Mão de Obra | -0.7% | Nacional, particularmente aguda em regiões rurais e montanhosas | Curto prazo (≤ 2 anos) |

| Escrutínio Regulatório sobre Práticas de Taxas Abusivas e Restabelecimento da Neutralidade da Rede | -0.4% | Nacional, com custos de conformidade variando por tamanho do operador | Médio prazo (2 a 4 anos) |

| Declínio da ARPU de Voz Tradicional | -0.3% | Nacional, acelerado em mercados urbanos com alta penetração móvel | Longo prazo (≥ 4 anos) |

| Risco de Substituição por Banda Larga via Satélite em Áreas Remotas | -0.2% | América Rural, particularmente áreas além do alcance de implantação de fibra | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação dos Custos de Construção de Fibra e Escassez de Mão de Obra

Os preços de cabos de fibra óptica saltaram 35% em 2024, enquanto os salários de técnicos qualificados subiram 18% à medida que as operadoras competiam por equipes escassas. Rotas em regiões montanhosas custam até 60% mais do que construções em terreno plano, causando atrasos no cronograma que excedem seis meses em 40% dos projetos. Os mandatos de salário prevalecente sob o BEAD intensificam a escassez de empreiteiros, levando as operadoras a estocar materiais e imobilizar capital de giro. Apesar desses obstáculos, os benefícios de capacidade a longo prazo mantêm as construções de fibra economicamente racionais, embora com maior intensidade de capital para o mercado de serviços de telecomunicações dos EUA.

Escrutínio Regulatório sobre Práticas de Taxas Abusivas e Restabelecimento da Neutralidade da Rede

A fiscalização da FCC garantiu USD 2,9 bilhões em reembolsos aos consumidores em 2024, forçando as operadoras a eliminar taxas de ativação e atualização. As regras de neutralidade da rede proíbem a priorização paga, corroendo receitas acessórias enquanto aumentam a sobrecarga de gerenciamento de tráfego. As auditorias de conformidade agora exigem prova detalhada de tratamento não discriminatório, elevando as despesas operacionais, particularmente para operadoras menores. Embora a transparência aumente a confiança dos usuários, a compressão de margens no curto prazo modera o crescimento do mercado de serviços de telecomunicações dos EUA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Dados Reformulam a Conectividade

Dados e mensagens capturaram 39,54% da receita de 2024 no mercado de serviços de telecomunicações dos EUA, superando todas as outras categorias com uma perspectiva de CAGR de 8,67% até 2030. A voz retém 25% de participação na receita, pois os pacotes ilimitados mascaram a precificação por item, e a TV paga continua a perder terreno para agregadores de streaming. O crescimento histórico mostra os serviços de dados acelerando de 6,2% durante 2019-2024 para o ritmo atual, impulsionado por migrações para a nuvem e volumes de IoT que requerem largura de banda garantida.

Dentro dos dados, a banda larga móvel aprimorada por 5G monetiza os ganhos de capacidade por meio de planos premium, enquanto os dados fixos visam SD-WAN empresarial e acesso dedicado à internet. A conformidade com os mandatos federais de segurança posiciona as operadoras certificadas para conquistar cargas de trabalho governamentais, reforçando a primazia dos serviços de dados no mercado de serviços de telecomunicações dos EUA. A escalabilidade superior do segmento assegura seu status como motor de crescimento e laboratório de inovação para casos de uso emergentes, como realidade estendida imersiva e robótica conectada.

Por Transmissão: Redes Com Fio Lideradas por Fibra Mantêm a Vantagem

A infraestrutura com fio entregou 47,22% da receita de 2024 e está prevista para se expandir a um CAGR de 6,02%. A fibra até a instalação domina as metrópoles densas onde a economia de edifícios multifamiliares justifica a abertura de valas, enquanto o cobre legado persiste principalmente em circuitos ponto a ponto empresariais. A transmissão sem fio, cobrindo macro-celular e satélite, permanece indispensável para mobilidade e alcance remoto, mas os limites de espectro limitam sua capacidade de substituir a fibra em cargas de trabalho com alta demanda de capacidade.

O tamanho do mercado de serviços de telecomunicações dos EUA para construções com fio se beneficia de curvas de custo favoráveis à medida que os preços dos equipamentos caem com o volume e as políticas de acesso aberto se expandem. Redes híbridas habilitadas por CBRS diluem ainda mais a linha entre com fio e sem fio, otimizando o backhaul onde a abertura de valas é proibitiva. As constelações de satélites de órbita baixa adicionam resiliência, mas permanecem com restrições de largura de banda, mantendo a fibra firmemente na liderança para conectividade empresarial de missão crítica.

Por Usuário Final: Consumidores Dominam Enquanto o Comércio Eletrônico Cresce

Os consumidores geraram 61,66% da receita de 2024, refletindo a ampla adoção de banda larga e o aumento do gasto médio em faixas de velocidade premium. Os segmentos empresarial e do setor público compartilham o restante, onde o comércio eletrônico está definido para registrar um CAGR de 7,24% até 2030, sustentado por nós de computação de borda que reduzem os tempos de entrega na última milha. Manufatura, energia e saúde ficam atrás com crescimento estável de 4 a 6%, condicionado por ciclos de aprovação regulatória e orçamento de despesas de capital.

O crescimento do consumidor está moderando à medida que a banda larga urbana se aproxima da saturação, mas os jogadores e os domicílios com streaming em 4K continuam a ampliar seus planos. Os players de comércio eletrônico veem a latência de rede como um diferenciador de experiência do cliente, impulsionando investimentos em zonas de borda nas instalações que aprofundam os relacionamentos com as operadoras. Projetos de equidade digital do setor público sob o BEAD ampliam ainda mais a base de usuários finais, reforçando a resiliência de longo prazo do mercado de serviços de telecomunicações dos EUA.

Análise Geográfica

O desempenho regional varia amplamente no mercado de serviços de telecomunicações dos EUA. O Nordeste e a Costa Oeste entregam a maior ARPU, sustentados por ecossistemas tecnológicos densos que valorizam a redundância e a latência abaixo de 10 milissegundos. O Sudeste é o de crescimento mais rápido, com um CAGR de 6,8%, à medida que os fluxos populacionais, a relocalização da manufatura e a construção de centros de dados impulsionam a demanda por links de fibra.

Os condados rurais das Montanhas Rochosas e das Grandes Planícies se beneficiam desproporcionalmente das concessões do BEAD, frequentemente excedendo USD 1.000 por instalação não atendida. O cinturão industrial do Meio-Oeste aproveita redes privadas para plantas automotivas e de logística, enquanto o Triângulo do Texas absorve a densificação sem fio para suportar um crescimento populacional anual de 2%.

O mapeamento da FCC mostra que 21,3 milhões de americanos ainda carecem de serviço de 25/3 Mbps. Terras tribais e regiões montanhosas representam as construções mais difíceis, com o terreno inflando os custos em até 60%. As rigorosas revisões ambientais da Califórnia adicionam oito meses às licenças típicas de fibra, sublinhando a interação entre as regras estaduais e a velocidade de implantação no mercado de serviços de telecomunicações dos EUA.

Cenário Competitivo

O mercado de serviços de telecomunicações dos EUA apresenta concentração moderada: as quatro principais operadoras detêm 65% da receita sem fio. As vantagens de escala se acumulam para as empresas que combinam fibra nacional, espectro de banda média e parcerias em nuvem. A vantagem inicial da T-Mobile em redes 5G autônomas desbloqueia contratos iniciais de fatiamento empresarial, enquanto a Verizon aposta na fibra suburbana para compensar os limites de capacidade do acesso sem fio fixo. A AT and T se alinha com hiperescaladores para co-localizar núcleos de borda, e as grandes operadoras de cabo como a Charter apostam na fibra rural para diversificar além dos mercados de modem a cabo.

Os disruptores incluem players de satélite com autoridade de serviço móvel concedida, fornecedores de nuvem que oferecem 5G privado completo e operadoras de nicho que exploram o CBRS para mercados verticais. Os testes de Open RAN visam relaxar a dependência de fornecedores e acelerar a implantação de recursos. Os movimentos estratégicos se concentram em leilões de espectro, acordos de compartilhamento de infraestrutura e automação de rede habilitada por IA para reduzir as despesas operacionais.

No geral, a intensidade competitiva estimula a inovação enquanto preserva espaço para entrantes especializados, sustentando um mercado de serviços de telecomunicações dos EUA dinâmico e disciplinado.

Líderes do Setor de Serviços de Telecomunicações dos Estados Unidos

Verizon Communications Inc.

Comcast Corporation

Charter Communications Inc.

T-Mobile US Inc.

Lumen Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Verizon destinou USD 2,1 bilhões para construções de fibra suburbana visando 3 milhões de instalações até 2027.

- Setembro de 2025: A T-Mobile concluiu a aquisição da Ka'ena Corporation por USD 1,35 bilhão, adicionando 5 milhões de assinantes pré-pagos.

- Julho de 2025: A Charter comprometeu USD 5 bilhões para a expansão de fibra rural até 2028 em conjunto com cooperativas elétricas locais.

- Junho de 2025: A Starlink obteve autorização da FCC para serviços de satélite móvel, habilitando conectividade direta para celular.

Escopo do Relatório do Mercado de Serviços de Telecomunicações dos Estados Unidos

| Serviços de Voz | Com Fio |

| Sem Fio | |

| Serviços de Dados e Mensagens | Serviços de Dados Móveis |

| Serviços de Dados Fixos | |

| Serviços de TV Paga e OTT |

| Com Fio | Fibra Óptica |

| Cabo de Cobre | |

| Sem Fio | Redes Celulares |

| Comunicação via Satélite |

| Consumidor | |

| Empresarial | Manufatura |

| Energia e Utilidades | |

| Transporte e Logística | |

| Setor Público | |

| Saúde | |

| Comércio Eletrônico | |

| Outros |

| Por Tipo de Serviço | Serviços de Voz | Com Fio |

| Sem Fio | ||

| Serviços de Dados e Mensagens | Serviços de Dados Móveis | |

| Serviços de Dados Fixos | ||

| Serviços de TV Paga e OTT | ||

| Por Transmissão | Com Fio | Fibra Óptica |

| Cabo de Cobre | ||

| Sem Fio | Redes Celulares | |

| Comunicação via Satélite | ||

| Por Usuário Final | Consumidor | |

| Empresarial | Manufatura | |

| Energia e Utilidades | ||

| Transporte e Logística | ||

| Setor Público | ||

| Saúde | ||

| Comércio Eletrônico | ||

| Outros | ||

Principais Perguntas Respondidas no Relatório

Qual é o gasto dos EUA em serviços de telecomunicações em 2025?

O tamanho do mercado de serviços de telecomunicações dos EUA atinge USD 451,7 bilhões em 2025.

Qual é o ritmo de crescimento projetado até 2030?

A receita agregada está prevista para subir para USD 601,2 bilhões, equivalendo a um CAGR de 5,88%.

Qual segmento está se expandindo mais rapidamente?

Os serviços de dados e mensagens apresentam o maior CAGR de 8,67% até 2030.

Por que o 5G autônomo é importante para as empresas?

Os núcleos autônomos habilitam o fatiamento de rede, entregando latência abaixo de 10 milissegundos, essencial para IoT industrial e análises em tempo real.

Como o programa BEAD influencia a conectividade rural?

O BEAD destina USD 42,45 bilhões para construções de fibra, levando banda larga de alta velocidade a milhões de instalações não atendidas, especialmente em estados rurais.

Qual tendência competitiva define 2025?

A convergência de operadoras, cabo, nuvem e empresas de satélite se intensifica, com as quatro principais ainda detendo cerca de 65% da receita sem fio.

Página atualizada pela última vez em: