Tamanho e Participação do Mercado de Serviços de Factoring dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

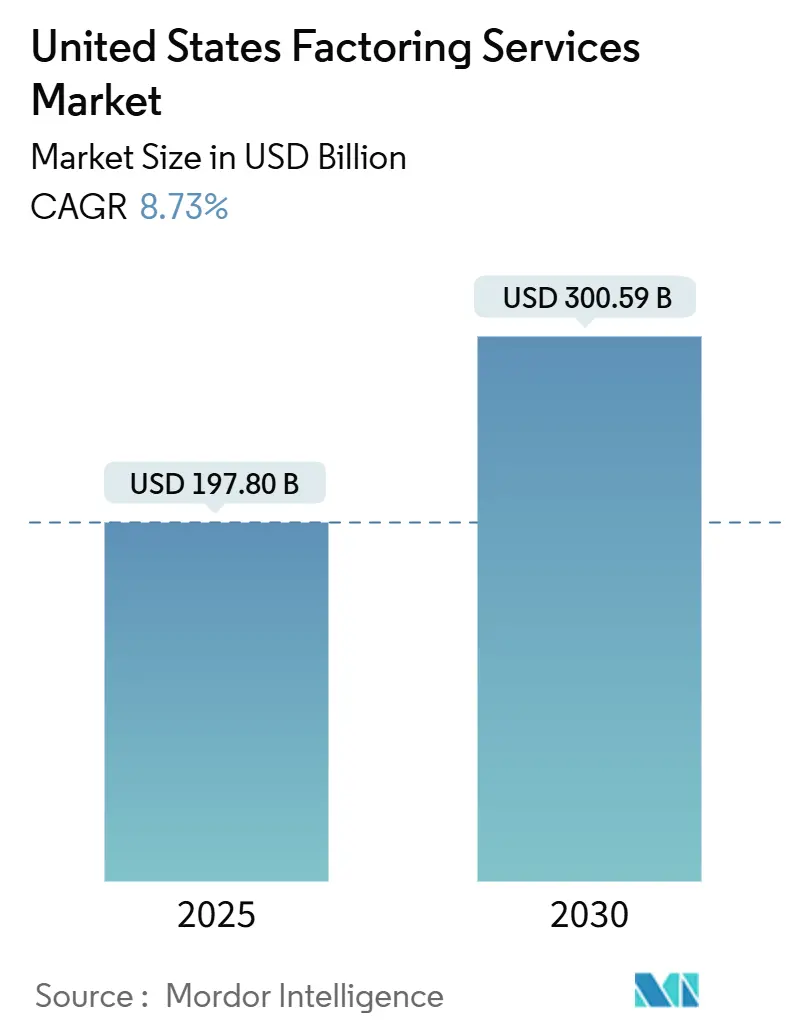

| Tamanho do Mercado (2025) | 197.80 Bilhões de dólares |

| Tamanho do Mercado (2030) | 300.59 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.73% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Factoring dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de serviços de factoring dos Estados Unidos foi de USD 197,80 bilhões em 2025 e está projetado para atingir USD 300,59 bilhões até 2030, registrando um CAGR de 8,73% ao longo do período de 2025-2030. A trajetória ascendente reflete uma mudança fundamental na estratégia de capital de giro à medida que o crédito bancário se torna mais restrito e as pequenas e médias empresas (PMEs) migram para o financiamento baseado em ativos. Clientes dos setores de transporte, comércio eletrônico e manufatura aceleram a adoção porque o factoring converte recebíveis de 30 a 90 dias em liquidez imediata, mitigando a pressão sobre o fluxo de caixa. Investimentos em tecnologia para integração digital e análise de risco baseada em inteligência artificial reduzem os tempos de aprovação, ampliam a elegibilidade de faturas e fortalecem os controles contra fraudes, ampliando a base de clientes endereçável. A consolidação entre operadores vinculados a bancos e independentes adiciona escala e reduz custos unitários, permitindo disciplina de preços mesmo quando as taxas de serviço permanecem acima das linhas de crédito convencionais.

Principais Conclusões do Relatório

- Por setor industrial, transporte e logística lideraram com uma participação de receita de 33,47% em 2024; varejo e comércio eletrônico estão projetados para crescer a um CAGR de 8,89% até 2030.

- Por categoria de factoring, os produtos com recurso capturaram 76,53% do tamanho do mercado de serviços de factoring dos Estados Unidos em 2024, enquanto as alternativas sem recurso avançam a um CAGR de 9,87%.

- Por porte do cliente, as PMEs responderam por 67,92% do tamanho do mercado de serviços de factoring dos Estados Unidos em 2024 e estão projetadas para crescer a um CAGR de 9,78% entre 2025 e 2030.

- Por fonte de financiamento, os fatores vinculados a bancos representaram 62,76% da participação do mercado de serviços de factoring dos Estados Unidos em 2024; os fatores independentes estão crescendo a um CAGR de 9,93%.

Tendências e Perspectivas do Mercado de Serviços de Factoring dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna de crédito para PMEs em meio ao endurecimento do crédito bancário | +2.1% | Nacional, concentrado nas regiões de manufatura do Meio-Oeste e do Sul | Médio prazo (2-4 anos) |

| Crescimento de vendedores de comércio eletrônico que necessitam de capital de giro | +1.8% | Nacional, com ganhos iniciais nos polos tecnológicos da Costa Oeste e centros urbanos do Nordeste | Curto prazo (≤ 2 anos) |

| Plataformas de integração digital e de factoring eletrônico | +1.4% | Nacional, adoção acelerada em áreas metropolitanas | Médio prazo (2-4 anos) |

| Demanda por financiamento da cadeia de suprimentos por grandes corporações | +1.2% | Nacional, concentrado em corredores industriais e principais portos | Longo prazo (≥ 4 anos) |

| Análise de risco baseada em inteligência artificial ampliando a elegibilidade de faturas | +0.9% | Nacional, liderado por empresas de factoring orientadas à tecnologia | Médio prazo (2-4 anos) |

| Revisões do Artigo 9 do UCC esclarecendo o financiamento de recebíveis | +0.7% | Nacional, implementação uniforme em todos os estados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna de crédito para PMEs em meio ao endurecimento do crédito bancário

Os aumentos da taxa básica de 3,5% para 8,5% entre abril de 2022 e julho de 2023 reduziram o apetite por crédito comercial, forçando os bancos a elevar os limites de garantias e os cortes de pontuação de crédito. Uma pesquisa do Federal Reserve de Dallas com 71 instituições em março de 2023 confirmou uma retração material, direcionando as PMEs para o factoring, que avalia os recebíveis em vez dos balanços dos tomadores. [1]Denim, "Factoring de Frete vs. Linha de Crédito," denim.com Frotas de transporte incapazes de renovar linhas rotativas agora obtêm adiantamentos em 24 horas, preservando compras de combustível e folha de pagamento. As disparidades regionais são evidentes, com polos de manufatura no Meio-Oeste e operadores com uso intensivo de equipamentos no Sul exibindo as maiores variações de volume, o que explica a participação de 38,71% do Sul. A lacuna de crédito também impulsiona produtos híbridos que combinam factoring com financiamento de estoque, ampliando os valores médios de operações e prolongando a fidelização dos clientes.

O crescimento dos vendedores de comércio eletrônico requer capital de giro.

Os vendedores em marketplaces enfrentam bloqueios de pagamento de 14 a 30 dias nas plataformas, que conflitam com seus desembolsos diários de estoque. O factoring eletrônico habilitado por API se conecta diretamente aos painéis da Amazon ou Shopify, liberando fundos em 24-48 horas e reduzindo drasticamente os ciclos de capital de giro. A adoção inicial se concentra nos corredores tecnológicos da Califórnia, Washington e Nova York, onde os comerciantes online escalam rapidamente e valorizam as finanças integradas. [2]FCI, "Relatório do Setor Revela Principais Desafios no Financiamento de Faturas," fci.nl À medida que os fluxos de encomendas transfronteiriças crescem, os fatores adicionam módulos de câmbio para proteger os vendedores do risco cambial, aprofundando assim os pools de taxas e sustentando o CAGR de 9,96% no factoring internacional.

Plataformas de integração digital e de factoring eletrônico

Os fluxos de trabalho em papel historicamente estendiam a integração por semanas. Os portais em nuvem agora automatizam o KYC, as pesquisas de ônus e as verificações de crédito dos devedores, comprimindo o tempo de configuração para horas e aumentando o volume de clientes. Uma pesquisa do setor de 2025 constatou que 40% dos entrevistados citaram gargalos de integração de sistemas como o principal obstáculo; as atualizações de plataforma que combinam pontuação por inteligência artificial com feeds de extratos bancários em tempo real abordam essa lacuna. A Triumph Financial reportou USD 144 milhões em receita de factoring no primeiro trimestre de 2025 e espera dobrar o valor após a migração para sua plataforma de auditoria de próxima geração. [3]Fintool, "Resultados do Primeiro Trimestre de 2025 da TFIN," fintool.com A execução digital também sustenta estratégias de nicho, pois fatores independentes visam micro-PMEs por meio de aplicativos móveis, ampliando seu alcance geográfico sem incorrer em custos de agências físicas.

A demanda por financiamento da cadeia de suprimentos por grandes corporações.

Programas de factoring reverso, orquestrados por fabricantes de equipamentos originais e grandes varejistas, convidam fatores aprovados a pagar fornecedores antecipadamente, fortalecendo a resiliência dos fornecedores enquanto aproveitam a classificação de crédito do comprador. Setores com contas a pagar de 60 a 90 dias, como saúde e contratos de defesa, experimentam o efeito de demanda mais pronunciado. A integração com sistemas de planejamento de recursos empresariais automatiza a aprovação de faturas e a transferência de dados, incorporando o factoring de forma integrada aos fluxos de trabalho do tesoureiro corporativo. Para os fatores, o modelo gera menor risco de inadimplência, valores de fatura mais elevados e oportunidades de venda cruzada em múltiplos níveis, sustentando a expansão do CAGR no longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Taxas de serviço elevadas em comparação com linhas de crédito bancário | -1.3% | Nacional, mais pronunciado em mercados metropolitanos competitivos | Médio prazo (2-4 anos) |

| Risco de fraude por faturas duplicadas | -0.8% | Nacional, concentrado em regiões de alto volume de transações | Curto prazo (≤ 2 anos) |

| Documentação digital não padronizada entre PMEs | -0.6% | Nacional, afetando particularmente indústrias rurais e tradicionais | Médio prazo (2-4 anos) |

| Ameaças de legislação estadual de teto de taxas | -0.4% | Regional, com foco em estados com ênfase na proteção ao consumidor | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Taxas de serviço elevadas em comparação com linhas de crédito bancário

Mesmo a uma taxa de juros de 13%, um adiantamento bancário de USD 5.000 por um mês custa USD 47,88, enquanto uma taxa de factoring de 2% dobra o desembolso. A diferença se amplia para tomadores de médio porte com boa classificação de crédito que se qualificam para taxas abaixo do mercado, levando empresas sensíveis a preços a alternar entre as facilidades. Descontos agrupados, taxas de transferência eletrônica e taxas administrativas obscurecem ainda mais o custo total, elevando as despesas de educação do cliente e prolongando os ciclos de vendas. Em áreas metropolitanas com numerosas opções bancárias, a resistência às taxas é aguda, moderando a penetração entre empresas estabelecidas.

Risco de fraude por faturas duplicadas

A submissão de faturas idênticas a múltiplos fatores infla os índices de perda e aumenta os custos de diligência devida. Registros em blockchain e detectores de duplicatas baseados em inteligência artificial mitigam a exposição, mas a adoção permanece desigual. Operadores emergentes sem verificação robusta incorrem em maiores baixas contábeis, elevando os prêmios de risco repassados aos clientes. Embora o Artigo 9 do UCC ofereça recurso legal, os registros de ônus em múltiplos estados complicam a execução, prolongando os prazos de cobrança e corroendo as margens. As pressões persistentes de fraude freiam o crescimento em corredores de alto volume, como os polos logísticos do sul da Califórnia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Factoring: A Transferência de Risco Impulsiona o Crescimento Premium.

As transações com recurso retiveram 76,53% da participação do mercado de serviços de factoring dos Estados Unidos em 2024; no entanto, as soluções sem recurso estão se expandindo a um CAGR de 9,87% à medida que os clientes buscam a terceirização total do risco de crédito. O prêmio médio sem recurso de 0,5 a 1,5 pontos percentuais sinaliza uma forte disposição para pagar em meio à incerteza econômica. Os prestadores de serviços de saúde adotam estruturas sem recurso para compensar os complexos reembolsos de seguradoras, enquanto fatores independentes desenvolvem modelos híbridos que precificam o risco no nível da fatura para preservar a margem. A tecnologia permite uma pontuação granular, permitindo que os fatores alternem automaticamente entre configurações com e sem recurso, escalando assim sem crescimento proporcional de pessoal. A demanda em duas frentes sustenta a expansão geral do mercado de serviços de factoring dos Estados Unidos ao capturar tanto clientes avessos ao risco quanto sensíveis ao preço.

As dinâmicas de demanda diferem entre os perfis de devedores. Corretores de frete com bases diversificadas de embarcadores continuam a preferir operações com recurso para minimizar taxas, enquanto clínicas dependentes de poucas seguradoras optam pela cobertura sem recurso. A interação estabiliza os retornos da carteira e protege os fatores contra quedas específicas de setores, auxiliando na diversificação de subscrição e na otimização do capital regulatório.

Por Tipo: A expansão internacional supera o crescimento doméstico

As operações domésticas responderam por 87,64% do tamanho do mercado de serviços de factoring dos Estados Unidos em 2024; no entanto, as transações internacionais estão se acelerando a um CAGR de 9,96% à medida que os exportadores enfrentam ciclos de pagamento mais longos e volatilidade cambial. As operações transfronteiriças exigem taxas 1 a 2 pontos percentuais mais altas, compensando os custos adicionais de diligência e sustentando o crescimento das margens. Os fatores comercializam pacotes de serviços — seguro de crédito comercial, proteção cambial e cobrança jurídica no exterior — para fabricantes que exportam para o México e o Canadá, agregando valor além da liquidez. Os exportadores de comércio eletrônico ampliam o impulso ao aproveitar plataformas digitais que pré-verificam compradores estrangeiros, encurtando os prazos de aprovação. O volume doméstico permanece ancorado por estruturas padronizadas do UCC e relacionamentos profundos com corretores, mas a compressão de margens incentiva a realocação de capital para nichos internacionais.

Os modelos operacionais divergem: os fatores vinculados a bancos dependem de redes de correspondentes para cobertura global, enquanto os independentes fazem parcerias com agentes especializados, preservando a escalabilidade com baixo uso de ativos. A harmonização regulatória sob a Convenção das Nações Unidas sobre Financiamento de Recebíveis poderia agilizar ainda mais a documentação, ampliando o conjunto de oportunidades internacionais.

Por Setor Industrial: O transporte lidera enquanto o varejo acelera

Transporte e logística capturaram 33,47% da participação do mercado de serviços de factoring dos Estados Unidos em 2024, refletindo os crônicos atrasos de caixa entre a entrega do frete e o pagamento pelo corretor. As oscilações nos preços de combustível e os custos de conformidade intensificam a volatilidade do capital de giro, tornando os adiantamentos no mesmo dia indispensáveis. Fatores especializados no setor agrupam descontos em cartões de combustível e cobranças de faturas de frete, aprofundando a participação na carteira e reduzindo a rotatividade de clientes. O varejo e o comércio eletrônico exibem o CAGR mais rápido de 8,89%, impulsionados por ciclos rápidos de estoque e bloqueios de pagamento em plataformas. As APIs de factoring integradas nos painéis de marketplace facilitam a adoção, permitindo que até micro-vendedores liberem caixa em horas.

A manufatura mantém demanda estável à medida que o reshoring revitaliza as cadeias de suprimentos domésticas, enquanto a saúde cresce por meio de fatores de nicho, incluindo expertise nas complexidades de faturamento da HIPAA e do Medicaid. A adoção na construção depende de marcos baseados em projetos e da navegação pela legislação de ônus; equipes jurídicas especializadas dentro dos fatores mitigam o risco, justificando preços premium.

Por Porte do Cliente: A Dominância das PMEs Acelera o Crescimento.

As PMEs detinham 67,92% do tamanho do mercado de serviços de factoring dos Estados Unidos em 2024 e estão crescendo a um CAGR de 9,78%, pois os critérios de pontuação de crédito bancário penalizam históricos financeiros escassos e fluxos de caixa voláteis. Aplicativos móveis e KYC digital reduzem os custos de integração, permitindo que os fatores atendam lucrativamente operações tão pequenas quanto USD 5.000. As grandes empresas usam o factoring taticamente — como para lançamentos sazonais de SKUs ou desmembramentos divisionais — limitando o crescimento do volume apesar de deterem grandes volumes de recebíveis. Para as PMEs, o factoring transcende a liquidez de emergência, evoluindo para uma ferramenta de gestão de caixa permanente integrada ao software de contabilidade.

Os influenciadores incluem mudanças demográficas; startups de propriedade de minorias, frequentemente sem acesso a serviços bancários, adotam o factoring precocemente, fomentando as finanças inclusivas. À medida que os pacotes de contabilidade em modelo SaaS incorporam opções de factoring integrado, espera-se que a penetração entre PMEs aumente ainda mais, fortalecendo a resiliência geral do mercado.

Por Fonte de Financiamento: Os fatores independentes ganham vantagem competitiva

As unidades vinculadas a bancos controlam o financiamento de balanço de baixo custo, o que lhes permite oferecer preços mais competitivos do que os independentes; no entanto, os encargos de capital regulatório e as lacunas de especialização em produtos limitam sua agilidade. Os fatores independentes, crescendo a um CAGR de 9,93%, aproveitam a expertise setorial e as aprovações em tempo real para ganhar participação em nichos verticais. As consolidações por fundos de private equity injetam capital institucional, permitindo a expansão para múltiplos estados enquanto mantêm a autonomia de subscrição. Aquisições recentes, como a compra de USD 115 milhões da carteira do Webster Bank pela SLR Investment, ilustram a convergência, pois proprietários não bancários absorvem ativos originados por bancos em busca de rendimento adicional. A dinâmica competitiva gira em torno dos gastos com tecnologia; os independentes que implantam pontuação por inteligência artificial e verificação em blockchain fecham a lacuna de custo de financiamento ao reduzir drasticamente as despesas de inadimplência e manutenção.

Parcerias híbridas emergem à medida que os bancos licenciam plataformas digitais de empresas de tecnologia financeira, capturando receita de taxas sem absorver exposição ao crédito. A simbiose amplia a distribuição e aprimora a profundidade dos produtos, reforçando o impulso da consolidação.

Análise Geográfica

O Sul gerou 38,71% das receitas de factoring de 2024, ancorado por densos corredores de frete e diversificados polos de manufatura. O Texas domina dentro da região, combinando exportações petroquímicas com fluxos de bens de consumo domésticos pela Interestadual 35. O nearshoring das cadeias de suprimentos mexicanas adiciona complexidade de documentação bilíngue, aumentando a demanda por fatores especializados. Os incentivos econômicos estaduais para pequenas frotas e projetos de expansão portuária elevam ainda mais o volume de recebíveis.

O Oeste registra o CAGR mais rápido de 9,43%, impulsionado por PMEs centradas em tecnologia e pelo comércio transpacífico. Os comerciantes de comércio eletrônico da Califórnia dependem do factoring para os giros de estoque, enquanto o congestionamento portuário gera custos de demurrage que os fatores agora financiam como adiantamentos auxiliares. Startups apoiadas por capital de risco, confortáveis com finanças alternativas, normalizam o factoring mais cedo no ciclo de vida do negócio. Os prestadores de serviços logísticos vinculados à rede de distribuição da Amazon em Washington e Oregon estão adotando produtos de adiantamento de combustível, ampliando assim seu alcance regional.

O volume do Nordeste permanece estável; a sofisticada infraestrutura de serviços financeiros gera preços competitivos e ofertas híbridas que combinam financiamento da cadeia de suprimentos com gestão de recebíveis. O Meio-Oeste se beneficia das exportações automotivas e agrícolas, mas enfrenta relocações de plantas para o Sul, o que pressiona a necessidade de diversificar as bases de clientes. No entanto, o factoring integrado nos portais de fornecedores de fabricantes de equipamentos originais sustenta a demanda de base. As nuances das leis estaduais específicas de cada região, particularmente em relação aos registros do UCC, moldam os modelos operacionais, mas não impedem significativamente os planos de expansão nacional.

Cenário Competitivo

A fragmentação do mercado prevalece, mas os gastos com conformidade e tecnologia estão catalisando a consolidação. Três camadas se cristalizam: fatores nacionais vinculados a bancos, independentes de médio porte e especialistas regionais. Os grandes operadores exploram o financiamento por depósitos principais e a venda cruzada de serviços de tesouraria; os independentes respondem com profundidade setorial e subscrição por inteligência artificial que aprova clientes em horas. A aquisição pela Love's Travel Stops, em setembro de 2025, da carteira de 500 clientes da REV Capital integra combustível e finanças, garantindo demanda integrada dentro de sua rede de postos de caminhão. A compra de USD 115 milhões da unidade do Webster Bank pela SLR Investment sublinha o interesse do mercado de capitais em ativos de factoring de alto rendimento.

Oportunidades em espaços inexplorados persistem nos segmentos de fornecedores de energia renovável, distribuição de tecnologia médica e comércio eletrônico transfronteiriço, todos os quais apresentam atrasos de pagamento e complexidade regulatória que recompensam o conhecimento especializado. A tecnologia serve como o fosso decisivo: os pilotos de registro em blockchain reduzem a fraude por faturas duplicadas, enquanto a análise preditiva refina as taxas de adiantamento. Os fatores incapazes de financiar a modernização buscam compradores, alimentando um pipeline de consolidação para patrocinadores de private equity. A interação sustenta a estabilidade das margens apesar das pressões de taxas dos concorrentes bancários.

Líderes do Setor de Serviços de Factoring dos Estados Unidos

CIT Group Inc. (a division of First Citizens Bank)

Triumph Financial, Inc.

Bibby Financial Services, Inc.

altLINE – The Southern Bank Company

eCapital Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Love's Travel Stops adquiriu a carteira de factoring da REV Capital, adicionando mais de 500 clientes do setor de transporte rodoviário e combinando descontos em combustível com financiamento de recebíveis.

- Agosto de 2025: A Porter Capital se fundiu com a Pay4Freight, combinando expertise em factoring e fluxo de trabalho digital para aprimorar a experiência dos clientes do setor de transporte.

- Julho de 2025: A SLR Investment Corp adquiriu a carteira de USD 115 milhões do Webster Bank, sinalizando a consolidação contínua de ativos vinculados a bancos.

- Junho de 2025: A Culain Capital adquiriu a Quickpay Funding, ampliando o alcance do factoring de frete pelo Meio-Oeste e pelo Sul.

Escopo do Relatório do Mercado de Serviços de Factoring dos Estados Unidos

| Com Recurso |

| Sem Recurso |

| Factoring Doméstico |

| Factoring Internacional |

| Transporte e Logística |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Saúde |

| Construção |

| Outros Setores Industriais |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Fatores Vinculados a Bancos |

| Empresas Independentes de Factoring |

| Por Categoria de Factoring | Com Recurso |

| Sem Recurso | |

| Por Tipo | Factoring Doméstico |

| Factoring Internacional | |

| Por Setor Industrial | Transporte e Logística |

| Manufatura | |

| Varejo e Comércio Eletrônico | |

| Saúde | |

| Construção | |

| Outros Setores Industriais | |

| Por Porte do Cliente | Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas | |

| Por Fonte de Financiamento / Tipo de Provedor | Fatores Vinculados a Bancos |

| Empresas Independentes de Factoring |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de serviços de factoring dos Estados Unidos?

O mercado foi avaliado em USD 197,80 bilhões em 2025.

Com que velocidade se espera que o mercado de serviços de factoring dos Estados Unidos cresça?

Está previsto um CAGR de 8,73% entre 2025 e 2030.

Qual setor industrial contribui com a maior participação no volume de factoring?

Transporte e logística responderam por 33,47% da receita de 2024.

Por que as PMEs são o grupo de clientes dominante para o factoring nos Estados Unidos?

Os rígidos critérios de crédito bancário e a integração digital tornam o factoring a principal fonte de capital de giro para as PMEs, capturando 67,92% do volume de 2024.

Qual região está crescendo mais rapidamente nos serviços de factoring dos Estados Unidos?

O Oeste está projetado para se expandir a um CAGR de 9,43% até 2030, liderado pela demanda do comércio eletrônico e do setor de tecnologia.

Como as taxas de factoring se comparam com uma linha de crédito bancário?

Uma taxa de factoring mensal típica de 2% sobre um adiantamento de USD 5.000 custa USD 100, aproximadamente o dobro dos juros de uma linha bancária com taxa anual de 13% pelo mesmo período.

Página atualizada pela última vez em: