Tamanho e Participação do Mercado de Serviços Hospitalares

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 4.83 Trilhões de dólares |

| Tamanho do Mercado (2030) | 6.03 Trilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.54% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Serviços Hospitalares por Mordor Intelligence

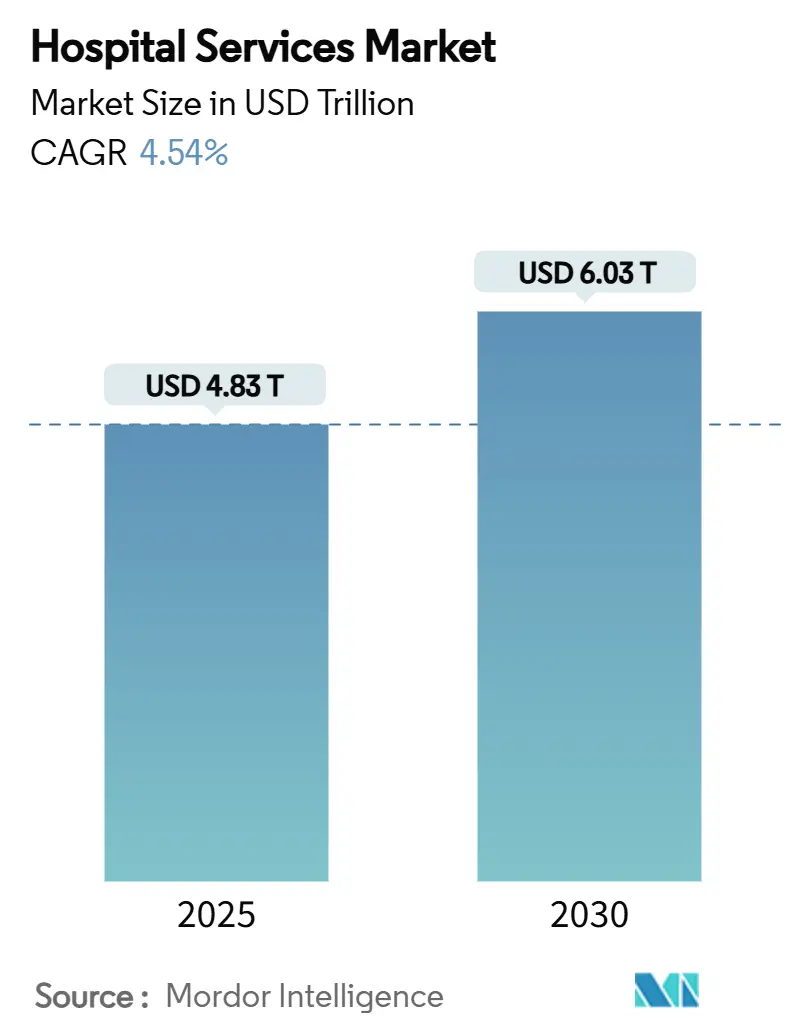

O tamanho do mercado global de serviços hospitalares é de USD 4,83 trilhões em 2025 e está previsto para atingir USD 6,03 trilhões até 2030, refletindo um CAGR de 4,54% ao longo do período. Essa expansão constante é sustentada por três forças simultâneas: o envelhecimento populacional que prolonga a média de dias de internação, a crescente prevalência de condições crônicas com múltiplas morbidades que intensificam a complexidade dos serviços, e a acelerada penetração de seguros em economias emergentes que canaliza novos volumes de pacientes para redes hospitalares formais. Ao mesmo tempo, a rápida adoção de ferramentas operacionais habilitadas por IA e a crescente aceitação de programas de hospital em casa estão remodelando os fluxos de atendimento e as estruturas de custos, enquanto os crescentes riscos de segurança cibernética e de força de trabalho moderam o impulso de lucratividade. O avanço da consolidação entre redes com fins lucrativos, a expansão de micro-hospitais e as mudanças no mix de pagadores em direção ao Medicare Advantage redefinem coletivamente a dinâmica competitiva em todas as regiões do mercado global de serviços hospitalares.

Principais Conclusões do Relatório

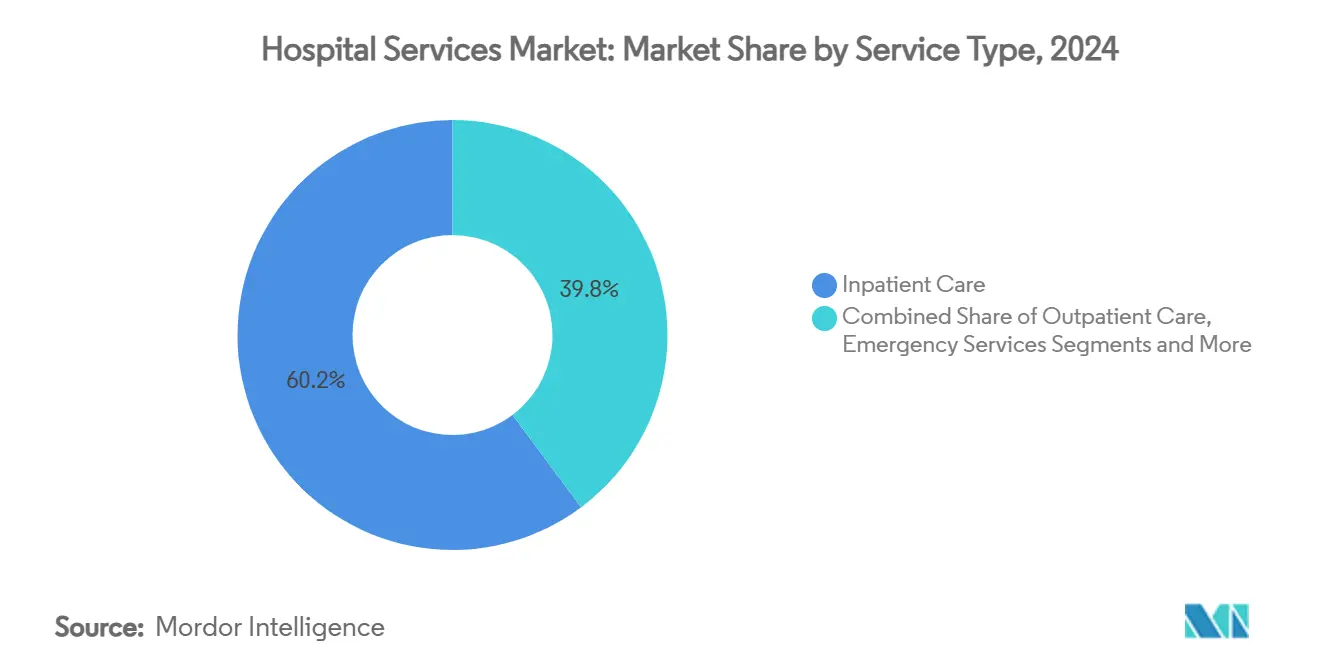

- Por tipo de serviço, os cuidados de internação continuaram liderando com 60,22% da participação do mercado global de serviços hospitalares em 2024, enquanto o segmento de cuidados domiciliares e hospital em casa está projetado para expandir a um CAGR de 7,56% até 2030.

- Por tipo de propriedade, os hospitais privados sem fins lucrativos controlaram 55,23% da participação de receita em 2024, enquanto as redes privadas com fins lucrativos avançam a um CAGR de 6,78% até 2030.

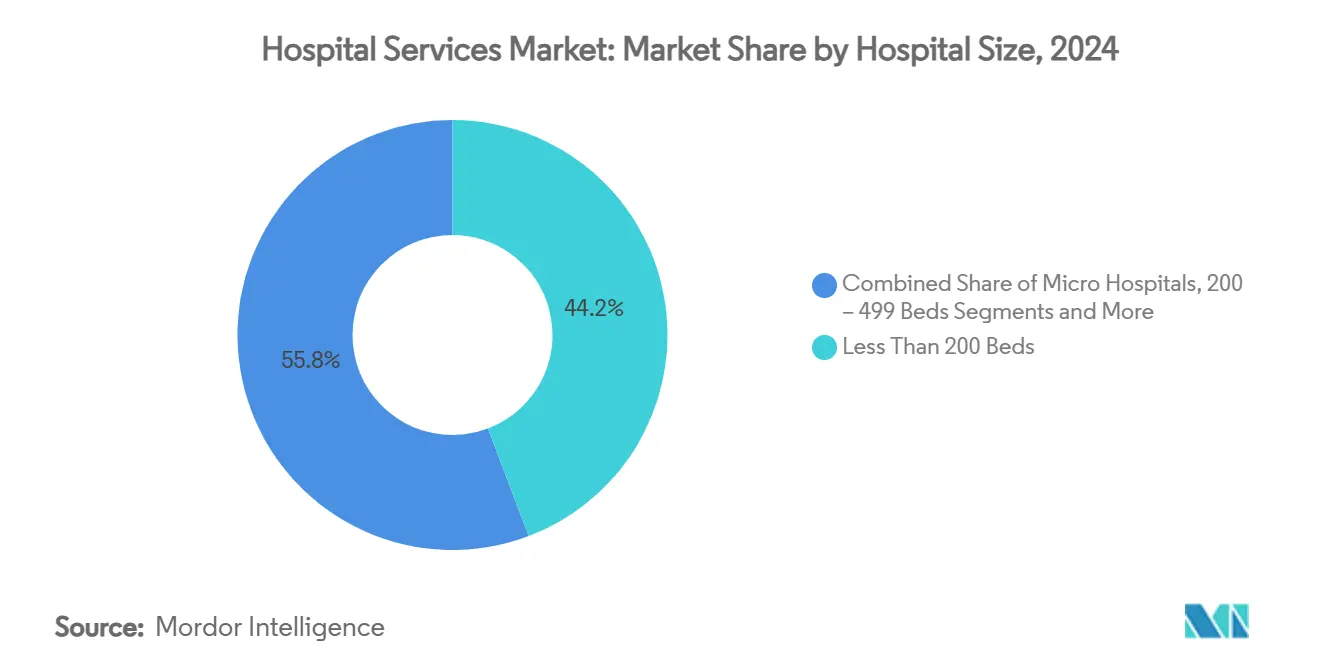

- Por tamanho de hospital, as instalações com menos de 200 leitos detinham 44,23% da participação do mercado global de serviços hospitalares em 2024; os micro-hospitais são os de crescimento mais rápido, com um CAGR de 8,69%.

- Por tipo de pagador, o seguro privado e a assistência gerenciada responderam por 34,23% do tamanho do mercado global de serviços hospitalares em 2024, mas o Medicare Advantage e outros planos de seguro público registram o maior CAGR de 6,94% até 2030.

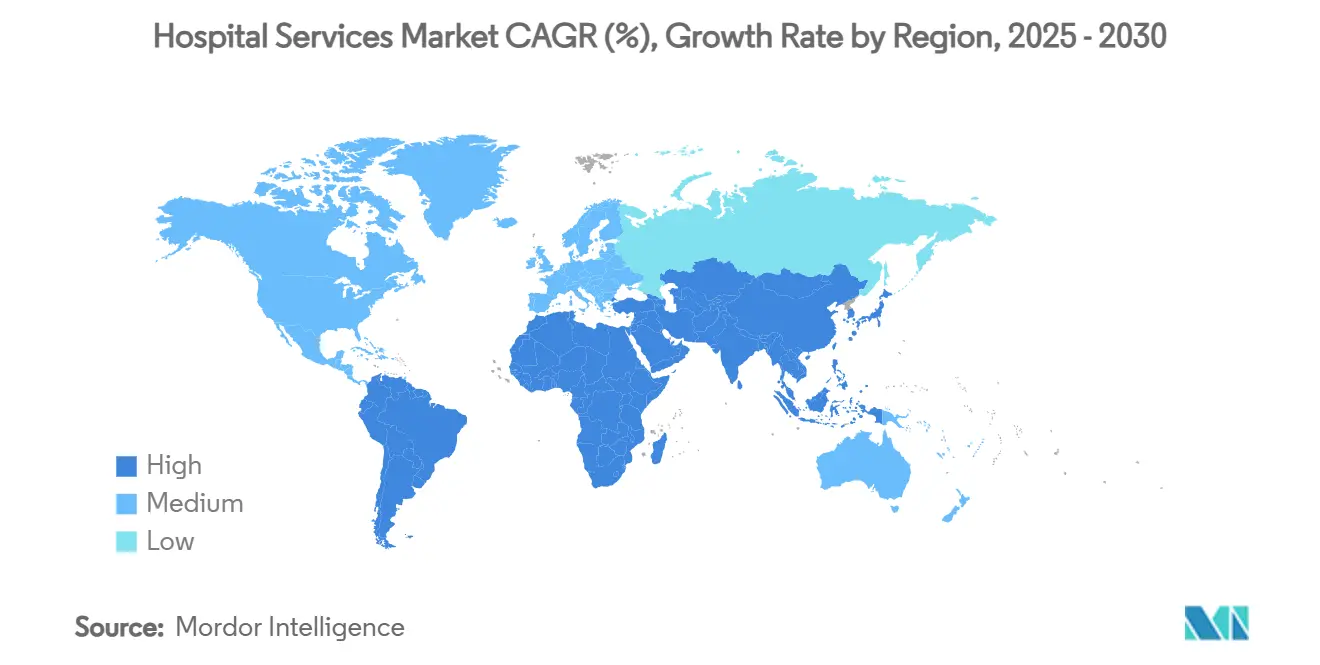

- Por geografia, a América do Norte capturou 31,37% da receita de 2024, enquanto a Ásia-Pacífico está projetada para registrar o CAGR mais forte de 8,05% até 2030.

Tendências e Perspectivas do Mercado Global de Serviços Hospitalares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de múltiplas morbidades crônicas | +1.2% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Rápida expansão da cobertura de seguro de saúde | +0.8% | Núcleo da Ásia-Pacífico, transbordamento no Oriente Médio e África e América Latina | Médio prazo (2-4 anos) |

| Envelhecimento populacional impulsionando maior número de dias de internação | +1.0% | Global, ganhos iniciais no Japão, Alemanha, Estados Unidos | Longo prazo (≥ 4 anos) |

| Adoção de hospital em casa e micro-hospitais | +0.7% | América do Norte, União Europeia, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Otimização de throughput e custo de atendimento habilitada por IA | +0.5% | Global, mais rápido em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Expansão de serviços auxiliares e clínicos terceirizados | +0.4% | Global, mais ativo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Crônicas com Múltiplas Morbidades

A transição epidemiológica de longo prazo está remodelando a demanda à medida que os hospitais atendem coortes maiores de pacientes com duas ou mais condições crônicas. Dados do CDC mostram que a proporção de adultos norte-americanos com múltiplas condições crônicas aumentou de 26,6% em 2019 para 27,1% em 2023, com crescimento particularmente acentuado entre indivíduos de 18 a 44 anos. Pacientes diabéticos com múltiplas morbidades ilustram a pressão operacional: 94,4% apresentam pelo menos uma doença adicional e mais da metade requer recursos hospitalares, gerando maior tempo médio de internação e custos mais elevados por atendimento.[1]Jin Li, Hou Hou, Yong Zhang e Jing Li, "Padrões de Múltiplas Morbidades e Seus Fatores Associados em Pacientes com Diabetes Tipo 2 na China: Um Estudo Observacional Baseado em Hospital", Heliyon, sciencedirect.com Os hospitais estão, portanto, redesenhando os fluxos clínicos em direção à gestão integrada, ao mesmo tempo em que incorporam triagem de determinantes sociais para mitigar o risco de reinternação.

Rápida Expansão da Cobertura de Seguro de Saúde em Mercados Emergentes

A liberalização dos seguros na Ásia-Pacífico está desbloqueando uma demanda latente substancial. O regulador da Índia removeu os limites de idade para apólices de saúde individuais em 2024, enquanto a seguradora líder TATA AIG ampliará seu painel de hospitais contratados de 11.500 para mais de 14.000 instalações até o exercício fiscal de 2027, com 35% direcionados a cidades de Nível 2 e 3. Combinado com uma inflação médica de 14% e um crescimento médio de sinistros de 11,35% em 2023, os ganhos de cobertura se traduzem diretamente em aumento das receitas hospitalares, embora também obriguem os prestadores a aprimorar os controles de utilização.

Envelhecimento Populacional Impulsionando Maior Número de Dias de Internação

Até 2030, mais de 20% dos residentes dos Estados Unidos terão 65 anos ou mais, elevando o total de dias de internação em 9%, para 170 milhões, e as altas hospitalares em 3%, para 31 milhões.[2]Equipe da Associação Americana de Hospitais, "Prestadores Apostando Alto no Futuro do Hospital em Casa", Associação Americana de Hospitais, aha.org O Japão enfrenta pressões ainda mais acentuadas; a demanda por internação atinge o pico em 2040 e os gastos com saúde se aproximam de ¥89 trilhões, criando uma lacuna de financiamento projetada de ¥27 trilhões.[3]Shotaro Kinoshita e Taishiro Kishimoto, "Atualizando o Sistema de Saúde Japonês para Atender às Necessidades de uma Sociedade em Envelhecimento", JMA Journal, jmaj.jp Pacientes mais idosos chegam com maior acuidade e comorbidades complexas que exigem períodos de recuperação prolongados, levando hospitais em todo o mundo a reformar a infraestrutura para cuidados adequados à idade e a treinar equipes em protocolos geriátricos.

Adoção de Hospital em Casa e Micro-Hospitais

Mais de 320 hospitais norte-americanos agora detêm autorizações do CMS para Cuidados Hospitalares Agudos em Casa, e evidências sugerem que 30 a 40% dos dias de internação podem ser prestados com segurança em ambientes domésticos. O Mass General Brigham tem como meta transferir 10% dos pacientes clínicos para casa, enquanto a Emerus atendeu 4 milhões de pacientes em micro-hospitais com tempo médio inferior a 10 minutos para consulta médica. A certeza legislativa contínua determinará a trajetória de longo prazo, mas os primeiros adotantes relatam redução de reinternações e maior satisfação dos pacientes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada de custos de mão de obra e cadeia de suprimentos | −0.9% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Pressão de reembolso de pagadores públicos | −0.6% | América do Norte e União Europeia, mercados emergentes a seguir | Médio prazo (2-4 anos) |

| Interrupções de serviço relacionadas à segurança cibernética | −0.4% | Global, maior em sistemas de saúde digitalmente avançados | Curto prazo (≤ 2 anos) |

| Agravamento da escassez de profissionais de saúde e esgotamento | −0.7% | Global, grave em economias desenvolvidas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada de Custos de Mão de Obra e Cadeia de Suprimentos

O gasto total com mão de obra hospitalar atingiu 60% dos orçamentos em 2023, com crescimento salarial de 10,1% superando o reembolso em quatro vezes. A inflação de suprimentos acrescentou outros 12,4% em 2023, e as aquisições de ressonância magnética agora custam em média USD 3,2 milhões por unidade, enquanto as reservas de caixa caíram 28,3%. Essas duas pressões empurraram mais da metade dos hospitais norte-americanos para margens negativas, impulsionando programas agressivos de contenção de custos e renovado interesse em grupos de compras de serviços compartilhados.

Pressão de Reembolso de Pagadores Públicos

O Medicare paga aos hospitais aproximadamente 82 centavos por dólar, gerando um déficit anual de USD 100 bilhões que deve ser compensado com receitas comerciais. O cronograma de honorários médicos de 2025 propõe um corte adicional de 2,8% no fator de conversão, enquanto as atualizações de internação e ambulatorial ficam muito aquém da inflação. A França oferece um análogo cautelar: os hospitais públicos registraram um déficit de €2,4 bilhões em 2023, estendendo o prazo médio de pagamento da dívida para 16,8 anos, conforme drees.solidarites-sante.gouv.fr.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Modelos Domiciliares Aceleram a Descentralização do Atendimento

Em 2024, os serviços de internação retiveram 60,22% da participação do mercado global de serviços hospitalares, mas o segmento de cuidados domiciliares e hospital em casa está previsto para registrar um CAGR de 7,56% até 2030, o mais rápido entre todas as modalidades. Pesquisas indicam que 30 a 40% dos episódios tradicionais de internação podem ser transferidos para ambientes domiciliares monitorados sem comprometer os resultados, liberando tanto alívio de capacidade quanto economia de custos. A DispatchHealth ultrapassou 1 milhão de visitas a pacientes em domicílio, demonstrando escalabilidade replicável e aceitação por parte dos profissionais de saúde.

Ao longo do continuum mais amplo, os volumes cirúrgicos ambulatoriais continuam migrando de hospitais para centros ambulatoriais, com projeção de crescimento de 17% para 5,82 bilhões de atendimentos até 2034, conforme aha.org. Os departamentos de emergência enfrentam cargas de casos de maior acuidade impulsionadas pela incidência de doenças crônicas, enquanto a imagem diagnóstica aproveita a telerradiologia e a IA para manter o acesso aos serviços. Os prestadores de reabilitação e cuidados pós-agudos estão se integrando com operadores de saúde domiciliar para apoiar fluxos de alta sem interrupções. Coletivamente, essas mudanças aprofundam o alcance do mercado global de serviços hospitalares ao mesmo tempo em que ampliam as premissas tradicionais de planejamento de capacidade.

Por Tipo de Propriedade: Redes com Fins Lucrativos Impulsionam a Intensidade de Capital

Os sistemas privados sem fins lucrativos detinham 55,23% da participação do mercado global de serviços hospitalares em 2024, graças às suas raízes comunitárias consolidadas e mecanismos de financiamento com vantagens fiscais. No entanto, redes privadas com fins lucrativos como HCA Healthcare e Tenet estão se expandindo mais rapidamente, registrando um CAGR de 6,78% até 2030 à medida que buscam aquisições complementares e investem USD 5 a 6 bilhões anualmente em instalações e plataformas digitais. A Risant Health da Kaiser Permanente ilustra o modelo de rede integrada, com meta de incorporar 5 a 6 sistemas comunitários adicionais após a conclusão das transações com Geisinger e Cone.

Os hospitais governamentais em todo o mundo enfrentam déficits crônicos de financiamento e frequentemente têm dificuldade em modernizar a infraestrutura, enquanto as redes especializadas colhem benefícios de margem ao se concentrar exclusivamente em ortopedia, cardiologia ou oncologia. A assimetria competitiva cresce à medida que os operadores com fins lucrativos aproveitam a escala para negociar contratos de suprimentos e implementar módulos de fluxo de trabalho com IA antes do que os concorrentes menores. No entanto, as organizações sem fins lucrativos orientadas por missão mantêm forte fidelidade dos pacientes, posicionando o mix de propriedade como um equilíbrio contínuo entre eficiência, equidade e confiança comunitária no mercado global de serviços hospitalares.

Por Tamanho de Hospital: Micro-Hospitais Reinventam o Acesso Local

As instalações com menos de 200 leitos responderam por 44,23% do tamanho do mercado global de serviços hospitalares em 2024, refletindo sua prevalência em regiões suburbanas e rurais. No entanto, os micro-hospitais com menos de 25 leitos estão se expandindo a um CAGR de 8,69%, impulsionados pela preferência dos consumidores por atendimento de emergência de acesso rápido e menores custos operacionais. A Emerus, pioneira da categoria, relata tempos médios de chegada ao médico inferiores a 10 minutos e forte dependência de redes de tele-especialistas.

Os hospitais de médio porte (200 a 499 leitos) funcionam como centros de referência regionais, combinando alcance comunitário com profundidade especializada, enquanto os mega-centros com mais de 500 leitos se concentram em serviços quaternários que exigem capital elevado e grupos de talentos de elite. A arquitetura de três níveis resultante oferece capacidade adequada às necessidades populacionais, embora permaneçam dúvidas sobre a sustentabilidade econômica em geografias de baixo volume. O impulso dos micro-hospitais sugere que a agilidade e o escopo direcionado podem rivalizar com as economias de escala tradicionais no mercado global de serviços hospitalares em evolução.

Por Tipo de Pagador: Programas Públicos Ampliam a Cobertura

O seguro privado e a assistência gerenciada detinham 34,23% da participação de receita em 2024, mas o Medicare Advantage e outros esquemas públicos estão crescendo a um CAGR de 6,94% à medida que as populações envelhecem e os marcos regulatórios se expandem. O reembolso público não cobre totalmente os custos, mas o aumento das inscrições ainda eleva a receita hospitalar absoluta mesmo com a persistência da compressão de margens. Enquanto isso, os planos de saúde com franquias elevadas estão aumentando a exposição dos pacientes ao pagamento direto, intensificando a pressão sobre o ciclo de receitas dos prestadores.

O turismo médico internacional permanece um segmento de nicho, mas lucrativo; o Bumrungrad International da Tailândia atende mais de 1,1 milhão de pacientes estrangeiros anualmente, comprovando a demanda transfronteiriça por procedimentos de alta especialidade e comodidades premium. A mudança no mix de pagadores tem implicações estratégicas para o design dos serviços, à medida que os hospitais investem em capacidades de navegação do paciente e gestão de cuidados crônicos para ter sucesso sob contratos públicos vinculados a valor no amplo mercado global de serviços hospitalares.

Análise Geográfica

A América do Norte reteve 31,37% da receita de 2024 graças ao alto gasto per capita e à densa infraestrutura de saúde, mas a Ásia-Pacífico está prevista para crescer a uma taxa composta de 8,05% ao ano até 2030, tornando-a o indiscutível motor de volume do mercado global de serviços hospitalares. A decisão da China em 2024 de permitir hospitais de propriedade estrangeira em províncias selecionadas já atraiu a Cleveland Clinic e o UPMC, sinalizando apetite político por expertise internacional avançada.

A Europa apresenta padrões divergentes: os gastos com saúde privada no Reino Unido atingiram um recorde de GBP 12,4 bilhões em 2023 em meio à pressão das listas de espera do NHS, enquanto o déficit hospitalar da França se ampliou apesar de €122 bilhões em gastos. A sociedade super-envelhecida do Japão estimula o realinhamento contínuo de capacidade, enquanto as nações do Conselho de Cooperação do Golfo aceleram projetos de mega-hospitais em campo aberto sob formatos de parceria público-privada. A América do Sul e a África ainda ficam atrás em densidade de infraestrutura, mas a expansão dos seguros e a urbanização abrem caminho para um crescimento de recuperação que ampliará a pegada geográfica do mercado global de serviços hospitalares.

Cenário Competitivo

A consolidação permanece moderada, mas está se intensificando à medida que as vantagens de escala em compras, investimento digital e reconhecimento de marca se ampliam. Gigantes com fins lucrativos como a HCA Healthcare registraram USD 5,2 bilhões em lucro líquido em 2023, viabilizando programas de capital que concorrentes menores não conseguem igualar. A aquisição de USD 3,9 bilhões da AmSurg pela Ascension, com seus 250 centros de cirurgia ambulatorial, em junho de 2025, exemplifica a mudança estratégica em direção a ambientes ambulatoriais que complementam os ativos hospitalares principais.

A integração vertical molda muitos negócios; a Kaiser Permanente, modelo de pagador-prestador, usa a Risant Health para incorporar sistemas comunitários à sua rede respaldada por seguros, enquanto a subsidiária USPI da Tenet opera mais de 460 centros cirúrgicos que geraram USD 3,865 bilhões em receita em 2024. A tecnologia é um diferenciador cada vez mais decisivo: agendamento aprimorado por IA, análise preditiva de suprimentos e portais de pacientes omnicanal distinguem os primeiros adotantes em métricas de custo e experiência. Startups que oferecem orquestração de hospital em casa ou diagnósticos baseados em IA criam novas formas de concorrência além do modelo físico tradicional, obrigando os incumbentes a inovar ou ceder participação no dinâmico mercado global de serviços hospitalares.

Líderes do Setor de Serviços Hospitalares

-

HCA Healthcare

-

Kaiser Permanente

-

Ascension Health

-

Fresenius Helios

-

IHH Healthcare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Ascension conclui a aquisição da AmSurg por USD 3,9 bilhões, integrando 250 centros de cirurgia ambulatorial em 34 estados.

- Maio de 2025: A Ascension Saint Thomas anuncia um hospital de serviço completo de USD 148,5 milhões em Clarksville, Tennessee, com 44 leitos iniciais e 250 novos empregos.

- Abril de 2025: A Ascension concorda em adquirir a participação da Community Health Systems em uma instalação no Texas por USD 460 milhões, enquanto a CHS busca redução de dívida.

Escopo do Relatório do Mercado Global de Serviços Hospitalares

| Cuidados de Internação |

| Cuidados Ambulatoriais |

| Serviços de Emergência |

| Serviços de Diagnóstico e Imagem |

| Reabilitação e Cuidados Pós-Agudos |

| Cuidados Domiciliares e Hospital em Casa |

| Hospitais Públicos / Governamentais |

| Hospitais Privados Sem Fins Lucrativos |

| Hospitais Privados com Fins Lucrativos |

| Redes de Hospitais Especializados |

| < 200 Leitos |

| 200 – 499 Leitos |

| ≥ 500 Leitos |

| Micro-hospitais (< 25 Leitos) |

| Seguro Público (Medicare/Medicaid/NHS etc.) |

| Seguro Privado e Assistência Gerenciada |

| Pagamento Direto / Desembolso Próprio |

| Turistas Médicos Internacionais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Cuidados de Internação | |

| Cuidados Ambulatoriais | ||

| Serviços de Emergência | ||

| Serviços de Diagnóstico e Imagem | ||

| Reabilitação e Cuidados Pós-Agudos | ||

| Cuidados Domiciliares e Hospital em Casa | ||

| Por Tipo de Propriedade | Hospitais Públicos / Governamentais | |

| Hospitais Privados Sem Fins Lucrativos | ||

| Hospitais Privados com Fins Lucrativos | ||

| Redes de Hospitais Especializados | ||

| Por Tamanho de Hospital – Capacidade de Leitos | < 200 Leitos | |

| 200 – 499 Leitos | ||

| ≥ 500 Leitos | ||

| Micro-hospitais (< 25 Leitos) | ||

| Por Tipo de Pagador | Seguro Público (Medicare/Medicaid/NHS etc.) | |

| Seguro Privado e Assistência Gerenciada | ||

| Pagamento Direto / Desembolso Próprio | ||

| Turistas Médicos Internacionais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

1. Qual é o tamanho atual do mercado global de serviços hospitalares?

O tamanho do mercado global de serviços hospitalares é de USD 4,83 trilhões em 2025 e está projetado para crescer para USD 6,03 trilhões até 2030.

2. Qual segmento de serviço está crescendo mais rapidamente?

Os cuidados domiciliares e hospital em casa apresentam o maior crescimento, avançando a um CAGR de 7,56% até 2030, à medida que o telemonitoramento, o diagnóstico remoto e as políticas de reembolso favoráveis ganham força.

3. Por que os micro-hospitais estão ganhando popularidade?

Os micro-hospitais oferecem acesso rápido a emergências e cuidados agudos focalizados com menos de 25 leitos, reduzindo os custos de capital e melhorando a experiência do paciente; estão crescendo a um CAGR de 8,69%.

4. Como o envelhecimento populacional afetará a demanda hospitalar?

Espera-se que o aumento da proporção de adultos com 65 anos ou mais eleve os dias de internação em 9% nos Estados Unidos até 2030, aumentando a demanda por modelos de atendimento focados em geriatria.

5. Quais riscos de segurança cibernética os hospitais enfrentam?

Ataques de ransomware e interrupções de sistemas de alto perfil, como o ataque à Change Healthcare em 2024, ameaçam fluxos de receita e a segurança dos pacientes, levando os hospitais a reforçar estratégias de resiliência cibernética.

Página atualizada pela última vez em: