Tamanho e Participação do Mercado de Infusão Oncológica Ambulatorial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.99% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Infusão Oncológica Ambulatorial por Mordor Intelligence

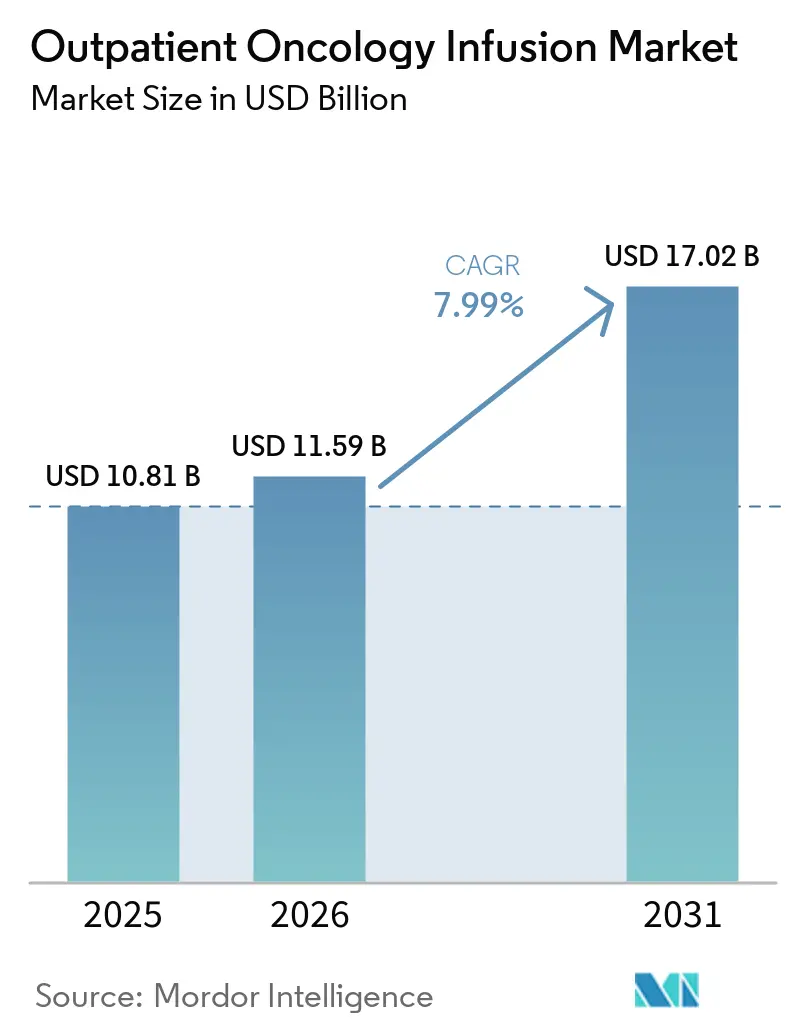

O tamanho do Mercado de Infusão Oncológica Ambulatorial deve crescer de USD 10,81 bilhões em 2025 para USD 11,59 bilhões em 2026 e tem previsão de atingir USD 17,02 bilhões até 2031 a um CAGR de 7,99% no período 2026-2031.

O crescimento do mercado de infusão oncológica ambulatorial está sendo moldado pela migração da administração de medicamentos complexos das enfermarias de internação para departamentos ambulatoriais e hospitalares de menor custo, uma mudança reforçada por políticas de pagamento neutro por local de atendimento e contratos orientados a valor. Novos conjugados anticorpo-fármaco e o uso mais amplo de imuno-oncologia estão expandindo os volumes de infusão ao mesmo tempo em que prolongam os tempos de cadeira devido às necessidades de observação e pré-medicação, o que aumenta a complexidade operacional para os prestadores. Pagadores e redes de prestadores estão se alinhando quanto à adesão a protocolos e à reforma de autorização prévia, o que facilita a entrega de regimes e reduz atrasos administrativos, apoiando um fluxo ambulatorial constante. Os centros de infusão estão adotando ferramentas de agendamento preditivo e de capacidade avançada para aumentar a utilização das cadeiras e reduzir os tempos de espera sem grandes investimentos de capital, o que ajuda a sustentar o acesso à medida que o reembolso se torna mais restrito. A compressão de margens decorrente das regras de neutralidade de local e as lacunas persistentes de pessoal continuam sendo restrições de curto prazo, tornando a eficiência operacional e o investimento direcionado centrais para a competitividade no mercado de infusão oncológica ambulatorial.

Principais Conclusões do Relatório

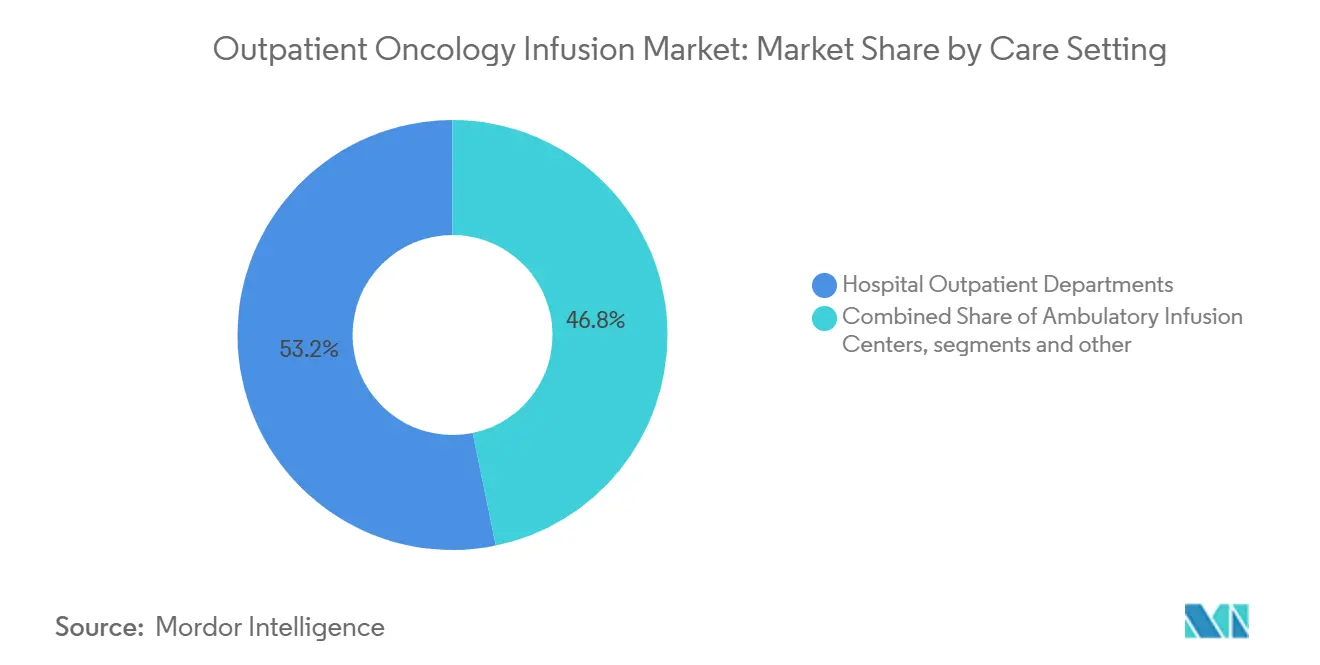

- Por ambiente de atendimento, os departamentos ambulatoriais hospitalares lideraram com 53,23% de participação na receita em 2025, enquanto os centros de infusão ambulatorial independentes têm previsão de expansão a um CAGR de 9,01% até 2031.

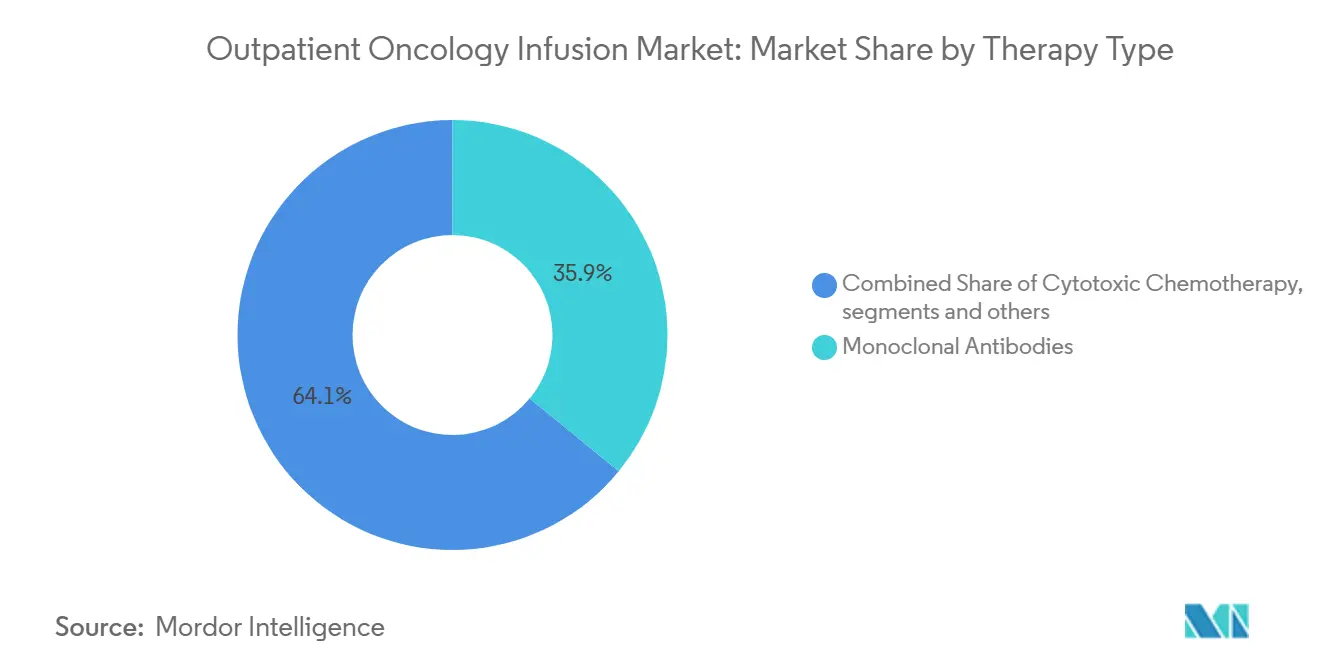

- Por tipo de terapia, os anticorpos monoclonais detinham 35,93% de participação em 2025, e os conjugados anticorpo-fármaco têm projeção de avançar a um CAGR de 8,65% até 2031.

- Por tipo de tumor, o câncer de mama representou 21,34% dos volumes de 2025, e o câncer de pulmão tem projeção de crescer a um CAGR de 10,45% até 2031.

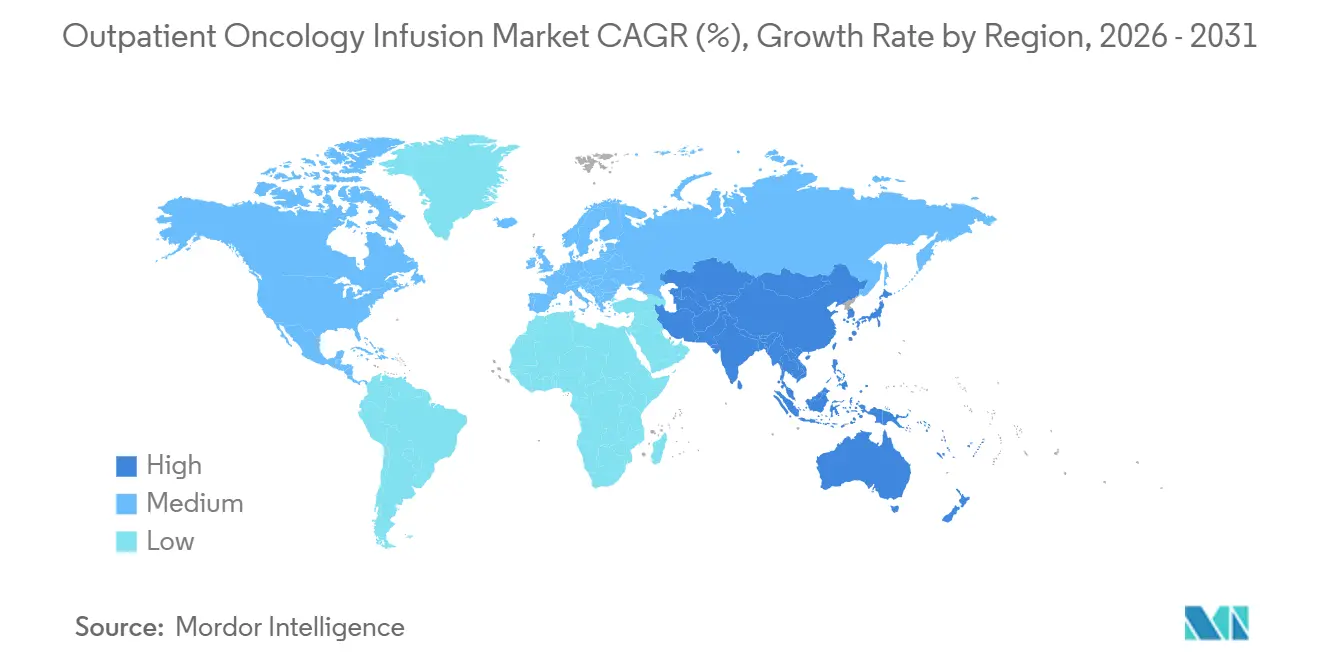

- Por geografia, a América do Norte detinha 43,24% de participação em 2025, e a Ásia-Pacífico está projetada para crescer a um CAGR de 9,13% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Infusão Oncológica Ambulatorial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rápida adoção de imunoterapias e biológicos baseados em infusão | +2.8% | Global, com maior penetração na América do Norte e na Europa Ocidental | Médio prazo (2-4 anos) |

| Migração para ambientes ambulatoriais e de atendimento ambulatorial por custo, acesso e experiência do paciente | +2.1% | Global, acelerando na América do Norte devido às políticas de neutralidade de local do CMS | Curto prazo (≤ 2 anos) |

| Aumento da incidência de câncer e da sobrevivência expandindo os volumes de infusão ambulatorial | +1.5% | Global, com crescimento mais rápido na Ásia-Pacífico (China, Índia, Indonésia) | Longo prazo (≥ 4 anos) |

| Incentivos de pagadores e políticas para otimização do local de atendimento e oncologia baseada em valor | +1.3% | Principalmente América do Norte e mercados europeus selecionados | Médio prazo (2-4 anos) |

| Tecnologias de fluxo (agendamento por IA, automação de farmácia) expandindo a capacidade | +0.9% | América do Norte, Europa Ocidental, emergindo na Austrália e na Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Adoção de biossimilares reduzindo custos de aquisição e ampliando o acesso | +0.4% | América do Norte, Europa, adoção limitada em hospitais norte-americanos elegíveis ao programa 340B | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Adoção de Imunoterapias e Biológicos Baseados em Infusão

O impulso regulatório por trás dos conjugados anticorpo-fármaco remodelou a demanda por infusão ao adicionar indicações que exigem ciclos intravenosos programados, pré-medicação combinada e monitoramento pós-infusão, o que eleva o tempo médio de cadeira por visita. O caminho de aprovação do datopotamabe deruxtecano no câncer de mama e a subsequente expansão para o câncer de pulmão reforçam essa tendência à medida que os prestadores operacionalizam protocolos específicos para conjugados anticorpo-fármaco que diferem dos regimes citotóxicos tradicionais. Em 2026, o ifinatamabe deruxtecano recebeu Revisão Prioritária para câncer de pulmão de pequenas células em estágio extenso, sinalizando volumes adicionais de infusão de alta intensidade se aprovado, e adicionando complexidade por meio do monitoramento de toxicidades relacionadas ao sistema imunológico[1]Merck & Co., "Ifinatamabe Deruxtecano Recebe Revisão Prioritária nos EUA," Merck, merck.com. O crescimento do mercado de infusão oncológica ambulatorial está, portanto, sendo apoiado tanto pelas aprovações de novos agentes quanto pelas janelas estendidas de administração e observação de infusão vinculadas às imunoterapias. Essas dinâmicas recompensam os centros que padronizam os protocolos de pré-medicação e a vigilância de eventos adversos, ao mesmo tempo em que sustentam a experiência do paciente. Elas também intensificam a necessidade de modelos de agendamento escaláveis que acomodem maior ocupação das cadeiras sem aumentar cancelamentos ou tempos de espera.

Migração para Ambientes Ambulatoriais e de Atendimento Ambulatorial por Custo, Acesso e Experiência do Paciente

O CMS finalizou uma etapa de pagamento neutro por local de atendimento que define uma parcela significativa da taxa hospitalar ambulatorial para a administração de medicamentos em departamentos baseados em prestadores fora do campus isentos, o que reduz o reembolso para serviços que haviam migrado para esses locais após mudanças de política anteriores. Essa alteração regulatória aumenta os incentivos para fornecer quimioterapia e infusões de biológicos adequadas em locais ambulatoriais ou alinhados a médicos que oferecem custos totais mais baixos, menores tempos de deslocamento para os pacientes e agendamento simplificado. À medida que o mercado de infusão oncológica ambulatorial se adapta em 2026, os prestadores que operam em múltiplos locais estão alinhando o mix de serviços por acuidade e intensidade de recursos para proteger as margens e sustentar o acesso. Pacientes e médicos encaminhadores favorecem locais que equilibram segurança, inícios pontuais e equipes de atendimento consistentes, o que tem favorecido o crescimento de locais comunitários para terapias de manutenção e biológicos de rotina. O resultado é uma redistribuição gradual do volume em direção a centros que oferecem experiência previsível, estruturas de custo transparentes e regimes aderentes a protocolos respaldados pelo alinhamento com pagadores.

Incentivos de Pagadores e Políticas para Otimização do Local de Atendimento e Oncologia Baseada em Valor

Redes comerciais e de risco compartilhado estão implementando reformas de adesão a protocolos e de autorização prévia que reduzem a latência administrativa para regimes baseados em evidências. A parceria entre a American Oncology Network e a Evolent Health estabeleceu um mecanismo de cartão dourado que elimina a autorização prévia para prestadores que aderem a protocolos de alta qualidade, o que simplifica o início dos regimes e reduz as revisões quando os planos são ajustados. Esses esforços complementam a pressão de neutralidade de local do Medicare e os relatórios de qualidade sustentados, alinhando a contenção de custos com etapas de prestação de cuidados clinicamente validadas que se encaixam no mercado de infusão oncológica ambulatorial. À medida que o cartão dourado se expande, os pagadores podem liberar capacidade ao remover o atrito administrativo, enquanto os prestadores se beneficiam de ciclos de cobrança previsíveis que sustentam o investimento em pessoal e tecnologia. O objetivo compartilhado é um acesso mais estável para os pacientes e margens confiáveis para os centros que atendem aos padrões dos protocolos. Esse alinhamento começou a reduzir a variância nos tempos de início e nas negações que anteriormente adicionavam risco operacional ao agendamento de infusões e à preparação farmacêutica.

Tecnologias de Fluxo (agendamento por IA, automação de farmácia) Expandem a Capacidade

Ferramentas de agendamento preditivo e de otimização proporcionaram ganhos mensuráveis na utilização das cadeiras, nos tempos de espera e na carga de trabalho da equipe nos principais centros. A Northwestern Medicine utilizou uma plataforma de agendamento habilitada por IA para ajustar modelos e equilibrar a demanda, o que aumentou o fluxo mensal de pacientes e reduziu os tempos de espera sem adicionar capacidade física. O Fred Hutchinson Cancer Center relatou economias de várias horas diárias no agendamento de atribuições de enfermeiros e grandes reduções nas listas de espera ao aplicar análises semelhantes ao gerenciamento de filas e ao nivelamento da carga de trabalho de enfermagem. Essas otimizações apoiam uma parcela maior de adições no mesmo dia e minimizam os gargalos no meio do dia, o que aumenta os inícios pontuais e a previsibilidade para pacientes e equipe. À medida que o reembolso se torna mais restrito, a eficiência orientada por software torna-se uma alavanca de primeira linha para preservar o acesso dentro dos modelos existentes de metragem quadrada e pessoal. O mercado de infusão oncológica ambulatorial está observando uma adoção mais ampla dessas ferramentas à medida que os líderes codificam manuais de gestão de mudanças e compartilham benchmarks operacionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de enfermeiros oncológicos e farmacêuticos restringindo o fluxo e a expansão | -2.3% | Global, mais aguda nas áreas rurais da América do Norte e em regiões europeias selecionadas | Curto prazo (≤ 2 anos) |

| Pressão de reembolso (neutralidade de local, recuperação do programa 340B) comprimindo as margens | -1.8% | Principalmente nos Estados Unidos, emergindo em mercados europeus baseados em valor | Médio prazo (2-4 anos) |

| Escassez de medicamentos oncológicos perturbando o agendamento e a entrega de regimes | -0.7% | Global, com picos episódicos na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Migração para cuidados de suporte subcutâneos e domiciliares reduzindo a receita por tempo de cadeira | -0.5% | América do Norte, Europa Ocidental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Reembolso (neutralidade de local, medida corretiva do programa 340B) Comprime as Margens

As políticas de neutralidade de local agora pagam significativamente abaixo da taxa hospitalar ambulatorial para a administração de medicamentos em departamentos fora do campus isentos, o que reduz diretamente o reembolso em locais que capturaram parcelas crescentes de serviços de infusão nos anos anteriores. O CMS também implementou um ajuste de recuperação plurianual relacionado ao programa 340B na atualização do OPPS não relacionada a medicamentos, o que aperta ainda mais os orçamentos hospitalares e eleva o patamar para compromissos de capital com cadeiras de infusão e farmácias. As associações de prestadores sinalizaram que as taxas uniformes de neutralidade de local não levam em conta plenamente a capacidade de reserva e o pessoal intensivo necessários para apoiar infusões oncológicas complexas, especialmente para populações mais doentes atendidas por sistemas acadêmicos e de segurança. O efeito combinado é uma expansão mais seletiva, um alinhamento mais estreito do mix de serviços por acuidade e uma adoção mais rápida de fluxos de trabalho de agendamento e farmácia que minimizam o desperdício. No mercado de infusão oncológica ambulatorial, essas pressões recompensam os centros com forte disciplina operacional e alinhamento com pagadores que podem sustentar altos índices de inícios pontuais e custos previsíveis. No médio prazo, espera-se que o ambiente de políticas direcione mais volume para locais com boa relação custo-eficiência e restrinja o crescimento de locais de maior custo.

Escassez de Medicamentos Oncológicos Perturba o Agendamento e a Entrega de Regimes

Os centros de infusão necessitam de enfermeiros com treinamento especializado em administração de biológicos e quimioterapia, gerenciamento de hipersensibilidade e reconhecimento de eventos adversos relacionados ao sistema imunológico, e o recrutamento para essas funções tem permanecido desafiador em muitos mercados. Farmacêuticos e técnicos com expertise em preparação estéril e manuseio de medicamentos perigosos também estão em falta nos sistemas que continuam a expandir as instalações de infusão ambulatorial. A escassez de pessoal é mais aguda nas áreas rurais e nos centros que gerenciam regimes de maior acuidade que exigem tempos de cadeira mais longos e monitoramento mais próximo. Essas restrições afetam o fluxo, aumentam a dependência de horas extras e podem limitar o ritmo de adição de novas cadeiras mesmo quando a demanda é forte. Em 2026, os prestadores estão respondendo com maior foco no nivelamento da carga de trabalho, no treinamento cruzado e na tecnologia que reduz o tempo administrativo para que os clínicos possam dedicar mais esforço ao atendimento direto ao paciente. O mercado de infusão oncológica ambulatorial está se ajustando ao sequenciar as expansões em direção a locais que possam ser dotados de pessoal com qualidade consistente e custos previsíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Ambiente de Atendimento: Departamentos Hospitalares Retêm Participação, Enquanto Centros Ambulatoriais Capturam Crescimento Orientado a Margens

Os departamentos ambulatoriais hospitalares representaram 53,23% do mercado de infusão oncológica ambulatorial em 2025, sustentados por diagnósticos integrados, coordenação cirúrgica e a governança necessária para biológicos complexos e terapias celulares, enquanto os centros de infusão ambulatorial independentes têm projeção de crescer a um CAGR de 9,01% até 2031, à medida que as políticas de neutralidade de local dos pagadores favorecem ambientes de menor custo. Essa divisão de volume reflete a capacidade dos locais hospitalares de gerenciar maior acuidade e fluxos de trabalho de ensaios clínicos, enquanto os centros ambulatoriais se concentram em regimes de manutenção e biológicos aderentes a protocolos que se encaixam em blocos de agendamento previsíveis. O mercado de infusão oncológica ambulatorial está se reorganizando em torno desse mix à medida que os sistemas de saúde alinham as linhas de serviço por acuidade e padronizam a seleção de casos para sustentar a qualidade e a margem. A política dos pagadores reforçou a tendência ao estabelecer níveis de pagamento mais baixos para a administração de medicamentos em determinados departamentos fora do campus, o que redireciona o volume para ambientes com baixa sobrecarga e forte fluxo.

As preferências de experiência do paciente também importam, uma vez que os locais comunitários frequentemente oferecem menor tempo de deslocamento, inícios mais rápidos e equipes de enfermagem consistentes. Os departamentos hospitalares permanecem críticos para a escalada rápida do atendimento, o gerenciamento de eventos adversos e o acesso à expertise multidisciplinar dentro do mesmo campus. Em 2026, o equilíbrio não é uma mudança de soma zero, mas uma realocação direcionada de casos apropriados para centros que combinam segurança com custos totais mais baixos. Os prestadores que operam em ambos os ambientes estão adotando modelos centralizados de triagem e agendamento para alocar cada regime no local correto.

Ao longo do período de previsão, espera-se que os departamentos ambulatoriais hospitalares retenham protocolos complexos, como terapias celulares e infusões que exigem ajustes frequentes de dose baseados em laboratório, onde farmácia co-localizada, capacidade de emergência e consultas de subespecialidade são importantes. Espera-se que os centros de infusão ambulatorial superem o crescimento do mercado de infusão oncológica ambulatorial mais amplo com base na força de regimes padronizados e na rotatividade eficiente das cadeiras que sustentam as vantagens de custo alinhadas aos pagadores.

O tamanho do mercado de infusão oncológica ambulatorial refletirá essa mudança de mix à medida que os centros refinam os protocolos de pré-medicação, adotam o agendamento preditivo para nivelar os picos do meio do dia e gerenciam de perto as janelas de observação de infusão para biológicos. As etapas de política que reduzem os pagamentos para serviços hospitalares selecionados fora do campus intensificam o foco no custo por início de infusão e no desempenho pontual. Os padrões de acreditação e os programas de qualidade continuam sendo diferenciadores importantes para os centros afiliados a hospitais que gerenciam terapias de maior risco. Os operadores de rede que combinam instalações hospitalares e comunitárias estão priorizando o agendamento orientado por dados, o pessoal consistente e os serviços de suporte ao paciente para proteger sua participação no mercado de infusão oncológica ambulatorial.

Por Tipo de Terapia: A Expansão dos Conjugados Anticorpo-Fármaco Remodela o Mix à Medida que os Biossimilares Ampliam as Opções

Os anticorpos monoclonais lideraram o mix de terapias com 35,93% de participação em 2025, apoiados por inibidores de checkpoint, agentes direcionados ao HER2 e inibidores do VEGF, enquanto os conjugados anticorpo-fármaco têm projeção de crescer a 8,65% até 2031, à medida que uma série de novas indicações passa para o atendimento de rotina. O recente progresso do datopotamabe deruxtecano em tumores sólidos ilustra o impacto operacional, à medida que as equipes de infusão implementam protocolos de observação e pré-medicação que diferem das infusões citotóxicas históricas.

A Revisão Prioritária do ifinatamabe deruxtecano para câncer de pulmão de pequenas células em estágio extenso previamente tratado acrescenta ao pipeline de conjugados anticorpo-fármaco que poderia expandir a demanda por infusão e o tempo de cadeira em 2026, se aprovado. O mercado de infusão oncológica ambulatorial refletirá essas mudanças de terapia por meio de modelos de agendamento que levam em conta maior ocupação das cadeiras e monitoramento padronizado de toxicidade. Os centros estão refinando os fluxos de trabalho de farmácia e enfermagem para alinhar o tempo de pré-mistura, a disponibilidade das cadeiras e os padrões de documentação. Os biológicos de cuidados de suporte contribuem com volumes estáveis, mas enfrentam substituição incremental por formulações subcutâneas que limitam as horas de cadeira e favorecem ambientes domiciliares para indicações selecionadas.

Ao longo de 2026-2031, a evolução do mix de terapias será caracterizada pelo uso sustentado de anticorpos monoclonais, pela crescente adoção de conjugados anticorpo-fármaco e pela entrada direcionada de biossimilares que ampliam as opções em categorias estabelecidas. O tamanho do mercado de infusão oncológica ambulatorial para anticorpos monoclonais permanece substancial, mas o maior crescimento vem dos pipelines de conjugados anticorpo-fármaco que se estendem para novas linhas de terapia e tipos de tumor.

A concorrência de biossimilares avançou com a aprovação pela FDA do bevacizumabe-nwgd (Jobevne), que expande as opções de menor custo para vários tumores sólidos e pode apoiar ganhos de acesso em ambientes alinhados a protocolos de tratamento[2]Associação Americana para Pesquisa do Câncer, "Primeira Aprovação para Novo Conjugado Anticorpo-Fármaco no Câncer de Mama," Associação Americana para Pesquisa do Câncer, aacr.org. A prontidão operacional para conjugados anticorpo-fármaco continuará sendo um diferenciador à medida que os centros de infusão ajustam as premissas de tempo de cadeira, o pessoal e as janelas de observação para esses agentes. Os prestadores que institucionalizam manuais de conjugados anticorpo-fármaco com orientações claras de pré-medicação e escalada podem limitar cancelamentos e otimizar a capacidade. Essas tendências de terapia reforçam a necessidade de agendamento preditivo e estreita coordenação entre clínica, farmácia e enfermagem para manter os inícios pontuais estáveis à medida que a complexidade aumenta.

Por Tipo de Tumor: Volumes de Câncer de Mama Encontram a Aceleração do Câncer de Pulmão

O câncer de mama representou 21,34% dos volumes de infusão ambulatorial em 2025, sustentado por protocolos de atendimento direcionados ao HER2 maduros e por uma gama mais ampla de terapias-alvo que exigem administração contínua e monitoramento de toxicidade. Esses protocolos apoiam padrões de agendamento previsíveis e pré-medicação padronizada em ambientes neoadjuvantes e adjuvantes, o que ajuda a estabilizar a utilização das cadeiras ao longo dos ciclos. A participação do mercado de infusão oncológica ambulatorial para o câncer de mama reflete uma infraestrutura consolidada que pode escalar novos protocolos de conjugados anticorpo-fármaco à medida que as indicações se ampliam. O crescimento neste segmento também se beneficia do alinhamento de protocolos que facilita as aprovações dos pagadores quando os regimes seguem sequências respaldadas por diretrizes. Os centros de infusão com educação robusta de enfermeiros sobre agentes direcionados e gerenciamento de hipersensibilidade podem manter o desempenho pontual em protocolos complexos de câncer de mama. À medida que as opções de terapia se expandem, a educação consistente do paciente e a triagem de toxicidade continuarão sendo centrais para manter a adesão e a continuidade do atendimento.

O câncer de pulmão tem projeção de crescer a um CAGR de 10,45% até 2031, o que adiciona pressão sobre a capacidade de infusão à medida que mais regimes migram para a entrega ambulatorial e as linhas de terapia se expandem. A prontidão operacional para protocolos de pulmão enfatiza o agendamento cuidadoso de exames laboratoriais pré-infusão, verificações de resposta baseadas em imagem e observação para perfis de toxicidade típicos de combinações biológicas mais recentes. Os centros afiliados a hospitais permanecem essenciais para escaladas e intervenções agudas, enquanto os locais comunitários lidam com regimes de manutenção estáveis em termos de protocolo. Os serviços de terapia celular e adjacentes a transplantes também influenciam a capacidade regional, com sistemas de saúde adicionando baias especializadas para gerenciar programas avançados onde a supervisão regulatória e clínica deve ser co-localizada. Espera-se que o mercado de infusão oncológica ambulatorial mantenha um mix diversificado de tumores, com cânceres colorretais, hematológicos e geniturinários contribuindo com volumes estáveis sob regimes baseados em protocolos. A disciplina de agendamento e a preparação eficiente de medicamentos na farmácia continuam sendo críticas para corresponder as premissas de tempo de cadeira às distribuições de duração do mundo real em todos os tipos de tumor.

Análise Geográfica

A América do Norte detinha 43,24% do mercado de infusão oncológica ambulatorial em 2025, apoiada por redes oncológicas maduras, ampla disponibilidade de biológicos avançados e contratos com pagadores que permitem operações alinhadas a protocolos em escala. O ambiente de políticas em 2026 reforça a disciplina de custos por meio de etapas de pagamento neutro por local de atendimento e relatórios de qualidade contínuos, que incentivaram a otimização do mix de serviços e a adoção mais ampla do agendamento preditivo. Os prestadores que implantam modelos de múltiplos locais equilibram a supervisão hospitalar para regimes complexos com o acesso a locais comunitários para terapias de manutenção. A acreditação contínua, a conformidade e a educação da equipe continuam sendo requisitos básicos para os líderes que atendem pacientes de maior acuidade. À medida que os pagadores pressionam por valor, os prestadores que alinham a adesão a protocolos com a autorização prévia simplificada se beneficiam de inícios mais previsíveis e menos revisões. O mercado de infusão oncológica ambulatorial na América do Norte é, portanto, caracterizado por acesso estável combinado com gestão disciplinada de custos e fluxo habilitado por tecnologia.

A Ásia-Pacífico tem projeção de crescer a um CAGR de 9,13% até 2031, refletindo investimentos em expansão de capacidade em grandes centros urbanos e hubs regionais. Prestadores privados e públicos continuam a construir serviços oncológicos que melhoram o acesso ao atendimento de infusão dentro de sistemas hospitalares em expansão. À medida que pagadores e ministérios da saúde investem em infraestrutura oncológica mais ampla, os centros de infusão estão se concentrando em procedimentos operacionais padrão e treinamento de farmacêuticos para garantir a administração segura e confiável de biológicos complexos. Ao longo do período de previsão, espera-se que a adoção de análises de agendamento e padrões de preparação de doses aumente, particularmente em mercados urbanos com uso crescente de biológicos. Isso cria oportunidades para padronização entre centros que apoia a escala e a governança clínica. O mercado de infusão oncológica ambulatorial refletirá esses investimentos por meio de um fluxo de pacientes mais previsível e da modernização da preparação de medicamentos em farmácias nas principais cidades.

Em outras regiões, os prestadores estão avançando em velocidades diferentes dependendo do financiamento, da disponibilidade de mão de obra e da carga de doenças local. A Europa continua a equilibrar os marcos de pagamento nacionais com a necessidade de capacidade especializada que possa gerenciar regimes complexos de forma descentralizada. Os mercados do Oriente Médio e da África estão gradualmente adicionando locais de infusão dentro de programas oncológicos mais amplos, frequentemente ancorados por hospitais terciários que centralizam protocolos avançados. A América Latina mantém a demanda por serviços de infusão, moldada pelo mix local de pagadores e pelo acesso variável a lançamentos recentes de biológicos. Em todas as regiões, a escalabilidade do treinamento, o monitoramento de qualidade e as ferramentas de agendamento continuam sendo centrais para aumentar a produtividade e a experiência do paciente. O mercado de infusão oncológica ambulatorial continua a favorecer operadores que combinam governança clínica com instalações comunitárias acessíveis.

Cenário Competitivo

O mercado de infusão oncológica ambulatorial apresenta fragmentação moderada no nível nacional com concentração regional onde sistemas de saúde e operadores de rede escalaram a entrega em múltiplos locais. As redes de oncologia comunitária integradas estão investindo em adesão a protocolos e reforma de autorização que apoia o início mais rápido dos regimes. Um exemplo proeminente é a parceria da American Oncology Network com a Evolent Health, que usa análises e cartão dourado para eliminar a autorização prévia para prestadores aderentes a protocolos, reduzindo o atrito e promovendo a entrega consistente de regimes. Os líderes operacionais também estão priorizando ferramentas de agendamento preditivo que equilibram a demanda diária, limitam os gargalos do meio do dia e protegem os inícios pontuais. A Northwestern Medicine relatou ganhos mensuráveis com a otimização de modelos e o gerenciamento de filas, enquanto o Fred Hutchinson Cancer Center alcançou economias de várias horas diárias no agendamento e grandes reduções nas listas de espera usando abordagens semelhantes. Essas capacidades diferenciam os prestadores em termos de acesso e previsibilidade.

Os sistemas de saúde com capacidades acadêmicas e terciárias continuam a investir em serviços especializados de infusão e adjacentes que exigem expertise concentrada e licenciamento. Uma expansão em 2025 em um importante instituto de câncer norte-americano adicionou baias de infusão para apoiar transplantes e terapias avançadas, reforçando o papel dos locais afiliados a hospitais no gerenciamento de regimes de maior risco que exigem monitoramento próximo e vias de escalada rápida. Do lado dos fabricantes, o ritmo de inovação em conjugados anticorpo-fármaco e biológicos direcionados continua a criar novos protocolos de infusão e necessidades de observação que repercutem nas operações dos prestadores. A Revisão Prioritária do ifinatamabe deruxtecano no câncer de pulmão de pequenas células destaca o potencial de curto prazo para adições de regimes que aumentam o tempo de cadeira e os requisitos de enfermagem. Entradas de biossimilares como o bevacizumabe-nwgd (Jobevne) ampliam as opções em tipos de tumor estabelecidos e apoiam a adesão a protocolos onde pagadores e prestadores estão alinhados.

A política continua a moldar o posicionamento competitivo ao comprimir o reembolso em locais hospitalares selecionados fora do campus e ao apertar os ajustes relacionados ao histórico de pagamentos do programa 340B. As associações que representam centros de câncer levantaram preocupações sobre as taxas uniformes de neutralidade de local para oncologia complexa, o que ressalta as movimentações estratégicas para alocar regimes por acuidade em instalações hospitalares e ambulatoriais. Nesse ambiente, o mercado de infusão oncológica ambulatorial recompensa economias de escala que apoiam o agendamento orientado por dados, o pessoal consistente e os manuais para gerenciamento de conjugados anticorpo-fármaco e imunoterapia. Os prestadores que combinam governança centralizada com acesso distribuído podem defender sua participação em áreas de captação urbanas e suburbanas. Ao longo de 2026-2031, a adoção de tecnologia, o alinhamento com pagadores e a padronização de protocolos clínicos continuarão sendo as alavancas mais importantes para os líderes sustentarem o crescimento e a qualidade do serviço.

Líderes do Setor de Infusão Oncológica Ambulatorial

American Oncology Network (AON)

Apollo Cancer Centers

HCA Healthcare / Sarah Cannon Cancer Institute

Ramsay Health Care (Australia)

The US Oncology Network (McKesson)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: O ifinatamabe deruxtecano da Merck e da Daiichi Sankyo recebeu Revisão Prioritária da FDA com data PDUFA de outubro de 2026 para adultos com câncer de pulmão de pequenas células em estágio extenso previamente tratado que progrediram durante ou após quimioterapia baseada em platina, após resultados da Fase 2 que demonstraram benefício de sobrevivência em comparação com a quimioterapia.

- Novembro de 2025: A Evolent Health e a American Oncology Network lançaram um modelo que usa dados de prontuário eletrônico em tempo real para identificar atendimento aderente a protocolos e prestadores com cartão dourado, eliminando a maioria dos requisitos de autorização prévia para acelerar o início do tratamento e reduzir a carga administrativa.

- Abril de 2025: A FDA aprovou o bevacizumabe-nwgd (Jobevne), um biossimilar referenciando o Avastin, em múltiplas indicações incluindo cânceres colorretais, de pulmão de células não pequenas, glioblastoma, carcinoma de células renais, cervical, ovariano, de trompa de Falópio e peritoneal primário, expandindo as opções de biossimilares para os centros de infusão.

Escopo do Relatório do Mercado Global de Infusão Oncológica Ambulatorial

De acordo com o escopo do relatório, a infusão oncológica ambulatorial envolve a entrega de terapias de combate ao câncer — como quimioterapia, imunoterapia ou tratamentos direcionados — juntamente com hemoderivados e fluidos de suporte, administrados por via intravenosa em um ambiente clínico. Esse modelo de atendimento facilita a alta no mesmo dia, eliminando a necessidade de hospitalização noturna. A infusão oncológica ambulatorial é segmentada por ambiente de atendimento, tipo de terapia, tipo de tumor e geografia.

Por ambiente de atendimento, o mercado é segmentado em departamentos ambulatoriais hospitalares, consultório médico/oncologia comunitária e centros de infusão ambulatorial. Por tipo de terapia, o mercado é segmentado em quimioterapia citotóxica, anticorpos monoclonais, inibidores de checkpoint (PD‑1/PD‑L1, CTLA‑4), conjugados anticorpo-fármaco (ADCs) e biológicos e agentes de cuidados de suporte (por exemplo, G‑CSF, IVIG, ferro). Por tipo de tumor, o mercado é segmentado em câncer de mama, câncer de pulmão, câncer colorretal, câncer de próstata, neoplasias hematológicas (por exemplo, linfoma, leucemia, mieloma), cânceres ginecológicos, melanoma, cânceres de cabeça e pescoço, cânceres gástricos e esofágicos, cânceres de fígado e pancreatobiliares, câncer de bexiga e carcinoma de células renais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Departamentos Ambulatoriais Hospitalares |

| Consultório Médico / Oncologia Comunitária |

| Centros de Infusão Ambulatorial |

| Quimioterapia Citotóxica |

| Anticorpos Monoclonais |

| Inibidores de Checkpoint (PD‑1/PD‑L1, CTLA‑4) |

| Conjugados Anticorpo-Fármaco (ADCs) |

| Biológicos e Agentes de Cuidados de Suporte (por exemplo, G‑CSF, IVIG, ferro) |

| Câncer de Mama |

| Câncer de Pulmão |

| Câncer Colorretal |

| Câncer de Próstata |

| Neoplasias Hematológicas (por exemplo, linfoma, leucemia, mieloma) |

| Cânceres Ginecológicos |

| Melanoma |

| Cânceres de Cabeça e Pescoço |

| Cânceres Gástricos e Esofágicos |

| Cânceres de Fígado e Pancreatobiliares |

| Câncer de Bexiga |

| Carcinoma de Células Renais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Ambiente de Atendimento | Departamentos Ambulatoriais Hospitalares | |

| Consultório Médico / Oncologia Comunitária | ||

| Centros de Infusão Ambulatorial | ||

| Por Tipo de Terapia | Quimioterapia Citotóxica | |

| Anticorpos Monoclonais | ||

| Inibidores de Checkpoint (PD‑1/PD‑L1, CTLA‑4) | ||

| Conjugados Anticorpo-Fármaco (ADCs) | ||

| Biológicos e Agentes de Cuidados de Suporte (por exemplo, G‑CSF, IVIG, ferro) | ||

| Por Tipo de Tumor | Câncer de Mama | |

| Câncer de Pulmão | ||

| Câncer Colorretal | ||

| Câncer de Próstata | ||

| Neoplasias Hematológicas (por exemplo, linfoma, leucemia, mieloma) | ||

| Cânceres Ginecológicos | ||

| Melanoma | ||

| Cânceres de Cabeça e Pescoço | ||

| Cânceres Gástricos e Esofágicos | ||

| Cânceres de Fígado e Pancreatobiliares | ||

| Câncer de Bexiga | ||

| Carcinoma de Células Renais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de infusão oncológica ambulatorial e para onde ele está se encaminhando até 2031?

O tamanho do mercado de infusão oncológica ambulatorial era de USD 10,81 bilhões em 2025 e tem projeção de atingir USD 17,02 bilhões até 2031 a um CAGR de 7,99% no período 2026-2031.

Quais ambientes capturarão o maior crescimento em infusões oncológicas ambulatoriais até 2031?

Os centros de infusão ambulatorial independentes têm projeção de crescer mais rapidamente, apoiados pelas mudanças de pagamento neutro por local de atendimento e pelos ganhos de eficiência, enquanto os departamentos ambulatoriais hospitalares retêm o atendimento complexo de maior acuidade.

Quais terapias estão moldando o agendamento e o planejamento do tempo de cadeira para os centros de infusão?

Novos conjugados anticorpo-fármaco e o uso mais amplo de imuno-oncologia estão aumentando as necessidades de observação e pré-medicação, o que prolonga o tempo de cadeira e eleva a necessidade de agendamento preditivo.

Como os pagadores estão mudando o ambiente operacional para os prestadores de infusão em 2026?

As etapas de pagamento neutro por local de atendimento e o cartão dourado para prestadores aderentes a protocolos estão reduzindo o reembolso em alguns locais hospitalares enquanto simplificam as aprovações e promovem inícios previsíveis.

Quais táticas operacionais os líderes estão usando para expandir a capacidade de infusão sem mais cadeiras?

O agendamento preditivo, o nivelamento de carga e as janelas padronizadas de pré-medicação e observação estão aumentando o fluxo e reduzindo os tempos de espera, o que melhora os inícios pontuais e a produtividade da equipe.

Quais áreas tumorais são mais relevantes para o crescimento de infusão no curto prazo?

Os volumes de câncer de mama permanecem grandes e estáveis, enquanto o câncer de pulmão tem projeção de crescer mais rapidamente até 2031 à medida que regimes mais recentes expandem o uso ambulatorial.

Página atualizada pela última vez em: