Tamanho e Participação do Mercado de Turismo Médico nos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

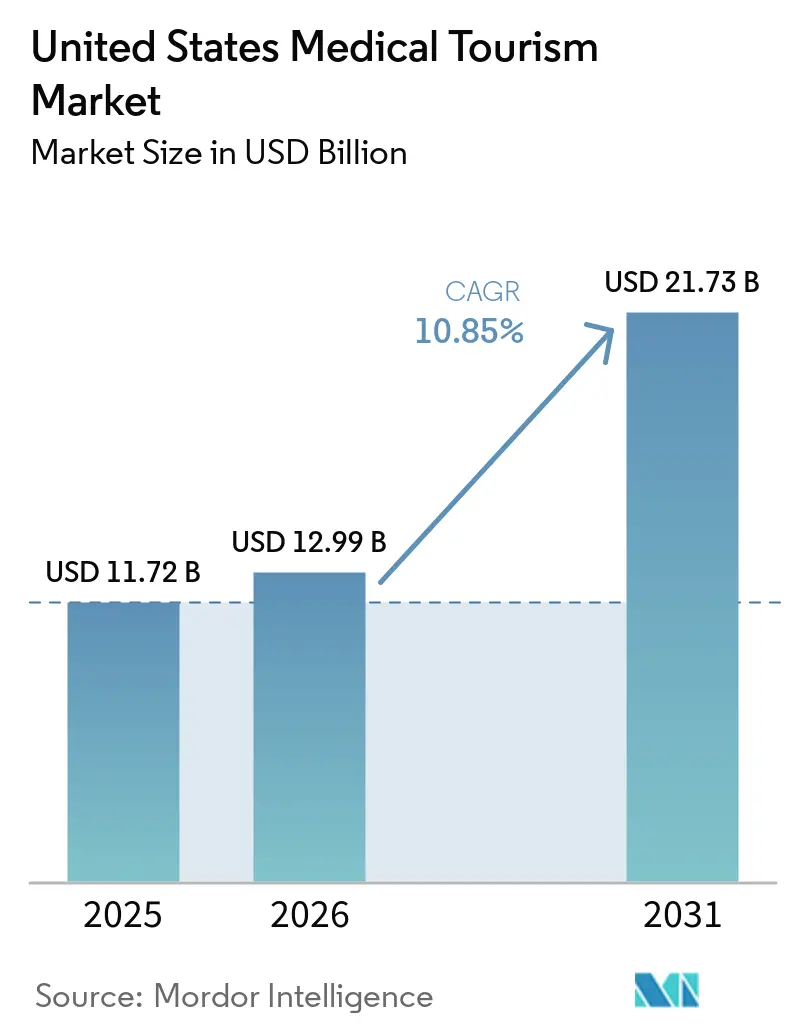

| Tamanho do mercado no ano base (2025) | 11.72 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.85% CAGR |

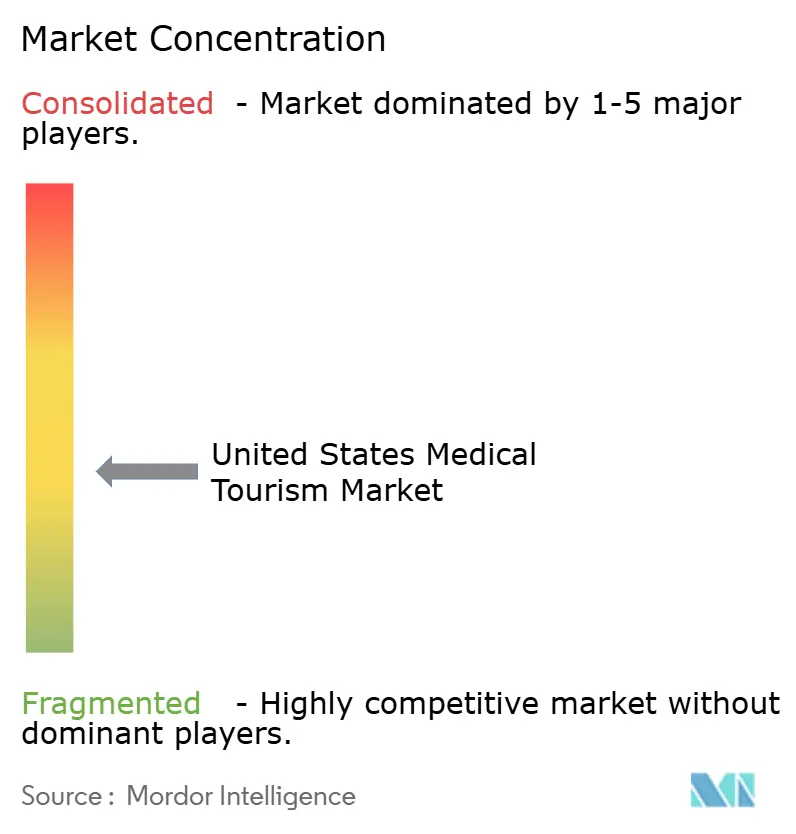

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Turismo Médico nos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Turismo Médico nos Estados Unidos está projetado em USD 11,72 bilhões em 2025, USD 12,99 bilhões em 2026, e deve atingir USD 21,73 bilhões até 2031, crescendo a um CAGR de 10,85% de 2026 a 2031.

O mercado está sendo moldado por um padrão de demanda dividido, no qual muitos residentes dos EUA deixam o país em busca de cuidados de menor custo, enquanto pacientes internacionais ainda viajam para o país em busca de tratamentos altamente especializados de difícil acesso em outros lugares. A pressão de acessibilidade doméstica permanece uma força central, com os prêmios médios familiares atingindo USD 26.993 em 2025 e as franquias médias individuais subindo para USD 1.886, o que mantém as opções de autopagamento e transfronteiriças relevantes para procedimentos eletivos e especializados. As segundas opiniões habilitadas por telessaúde também estão mudando a forma como os pacientes entram no sistema, pois a triagem digital agora funciona como um canal de aquisição antecipada tanto para os fluxos de entrada quanto de saída. As consultas digitais ambulatoriais da Mayo Clinic cresceram 17% para 1,2 milhão em 2025, enquanto a Cleveland Clinic reportou quase USD 18 bilhões em receita operacional em 2025 em um sistema que abrange 3 continentes, o que mostra como a escala em capacidade digital e física está reforçando marcas estabelecidas. A concorrência no mercado de turismo médico nos Estados Unidos é, portanto, de moderada a alta, com centros acadêmicos premium defendendo casos de complexidade de entrada, facilitadores competindo pela demanda de saída sensível ao preço, e lacunas no acompanhamento pós-tratamento mais portabilidade de seguro limitada ainda atuando como freios claros para uma adoção mais ampla.

Principais Conclusões do Relatório

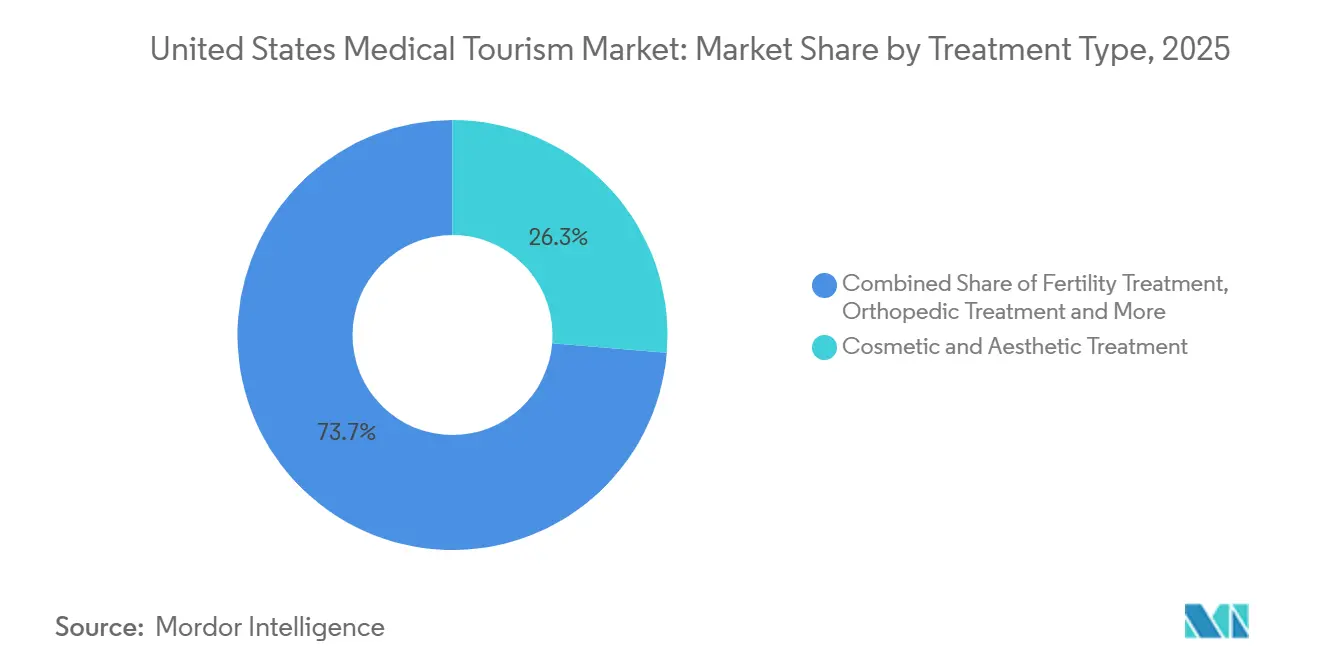

- Por tipo de tratamento, o Tratamento Cosmético e Estético detinha 26,31% da participação do mercado de turismo médico nos Estados Unidos em 2025, enquanto o Tratamento de Fertilidade está projetado para expandir a um CAGR de 12,38% até 2031.

- Por prestador de serviço, os Hospitais e Sistemas de Saúde Domésticos dos EUA responderam por 51,24% do tamanho do mercado de turismo médico nos Estados Unidos em 2025, enquanto as Plataformas de Segunda Opinião por Telessaúde têm previsão de crescer a um CAGR de 13,52% até 2031.

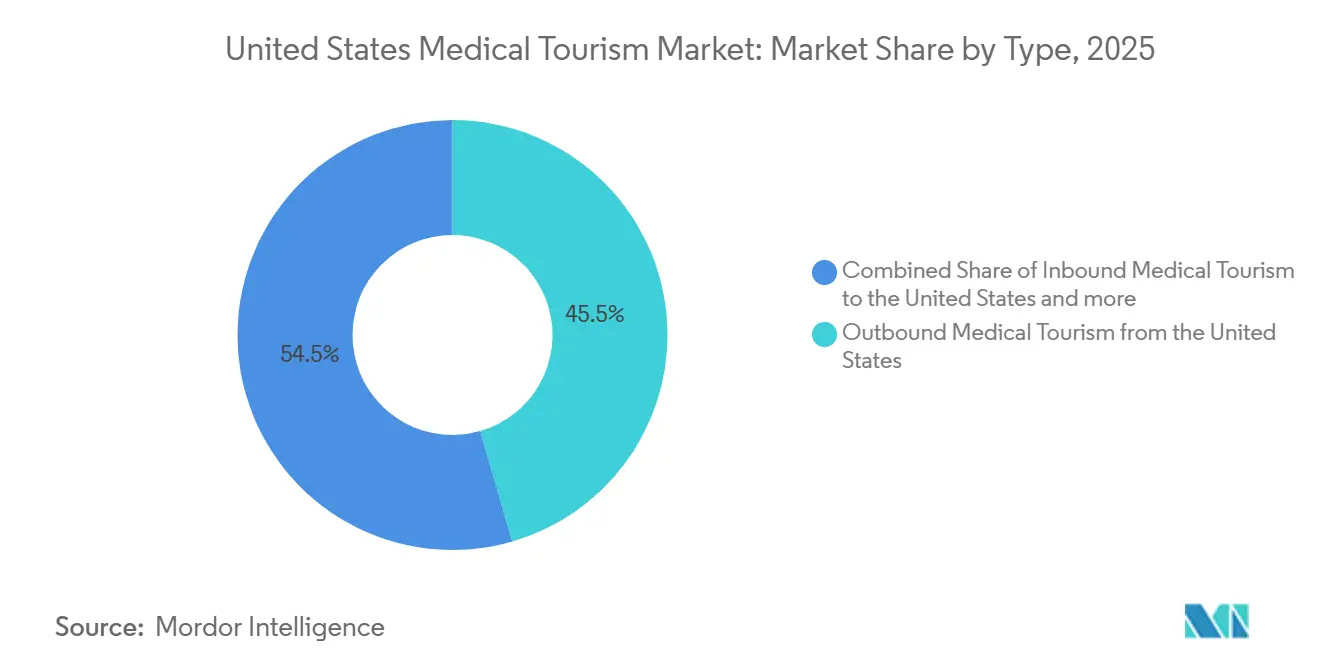

- Por tipo, o Turismo Médico de Saída dos Estados Unidos detinha 45,52% de participação em 2025, enquanto o Turismo Médico de Entrada nos Estados Unidos deve avançar a um CAGR de 11,55% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Turismo Médico nos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Custos Domésticos Diretos e Lacunas nos Benefícios dos Empregadores | +2.8% | Nacional, com concentração em estados com população sem seguro e com seguro insuficiente, Texas, Flórida, Geórgia | Curto prazo (≤ 2 anos) |

| Arbitragem de Preços Transfronteiriça dos EUA para Procedimentos Eletivos | +2.2% | Corredor fronteiriço EUA-México, com expansão para Colômbia, Costa Rica e Tailândia | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Expansão de Segundas Opiniões Acreditadas Lideradas por Telessaúde | +1.4% | Global, com adoção primária no Oriente Médio, Sul/Leste Asiático e América Latina | Médio prazo (2-4 anos) |

| Crescimento da Navegação de Cuidados Coordenada Digitalmente e Modelos de Concierge | +1.0% | Nacional (EUA), com aquisição de entrada dos Estados do Golfo e Sudeste Asiático | Médio prazo (2-4 anos) |

| Escassez de Capacidade e Transbordamento de Tempo de Espera para Cuidados Privados de Autopagamento | +0.9% | Doméstico nos EUA, com alívio de saída para México e Canadá | Curto prazo (≤ 2 anos) |

| Demanda Transfronteiriça de Fertilidade, Odontologia e Estética de Residentes dos EUA | +1.3% | Saída dos EUA para México, Espanha, República Tcheca, Grécia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento dos Custos Domésticos Diretos Acelera os Fluxos de Saída

A pressão de acessibilidade dos cuidados de saúde foi além de uma questão de política e agora afeta diretamente o comportamento dos pacientes dentro do mercado de turismo médico nos Estados Unidos. Os custos totais de saúde para uma família americana média atingiram USD 35.119 em 2025, e os custos de instalações ambulatoriais subiram 8,5% no mesmo ano, o que reforçou a tensão financeira em torno de procedimentos não emergenciais. A cobertura patrocinada pelo empregador também está deixando muitas famílias expostas, uma vez que 72% dos trabalhadores cobertos enfrentaram franquias máximas acima de USD 3.000 para cobertura individual e 21% enfrentaram mais de USD 6.000. Esse ônus está direcionando muitos pacientes de renda média para viagens de autopagamento para procedimentos odontológicos, estéticos, bariátricos e de fertilidade, especialmente quando os planos de benefícios excluem a cobertura ou exigem autorizações prévias difíceis. O efeito prático é que a pressão de acessibilidade não está apenas reduzindo o acesso aos cuidados, mas também redirecionando a demanda para canais de saída organizados e vias informais de cuidados transfronteiriços. Isso torna o estresse de custo um dos impulsionadores de volume mais claros no mercado de turismo médico nos Estados Unidos, especialmente para procedimentos que os pacientes podem adiar, comparar e financiar por conta própria.

Arbitragem de Preços Transfronteiriça dos EUA para Procedimentos Eletivos

As diferenças de preço entre o tratamento doméstico e o estrangeiro permanecem um dos principais motores comerciais do mercado de turismo médico nos Estados Unidos. A gastrectomia em manga gástrica custa entre USD 15.000 e USD 25.000 nos Estados Unidos, em comparação com USD 4.000 a USD 6.500 no México, e a pré-autorização doméstica frequentemente leva de 3 a 6 meses, contra 1 a 4 semanas no exterior. O México também recebeu 1,4 milhão de pacientes dos Estados Unidos e do Canadá até o final de 2024, o que reforçou seu papel como o destino mais importante na América Latina e um dos maiores globalmente. Somente a Baixa Califórnia gera aproximadamente USD 2 bilhões anuais com turismo médico, e 60% de seus 4,5 milhões de visitantes anuais relacionados à saúde vêm dos Estados Unidos, o que mostra o quão profundamente integrado esse corredor se tornou. A vantagem competitiva nesse corredor agora depende de proximidade, coordenação bilíngue, logística voltada para os EUA e suporte de telessaúde, não apenas do preço. O resultado é que a rota EUA-México funciona cada vez mais como um sistema de cuidados transfronteiriços com sua própria lógica de encaminhamento, expectativas dos pacientes e padrões de demanda recorrente.

Expansão de Segundas Opiniões Acreditadas Lideradas por Telessaúde

As segundas opiniões lideradas por telessaúde estão se tornando uma parte estrutural do mercado de turismo médico nos Estados Unidos, em vez de um serviço de apoio. As Plataformas de Segunda Opinião por Telessaúde estão projetadas para crescer a um CAGR de 13,52% de 2026 a 2031, e esse ritmo reflete como os pacientes agora buscam revisão especializada antes de se comprometerem com a viagem. As consultas digitais ambulatoriais da Mayo Clinic cresceram 17% para 1,2 milhão em 2025, o que mostra que o engajamento virtual já opera em escala significativa dentro dos principais sistemas acadêmicos. A Cleveland Clinic também vinculou seu alcance de segunda opinião virtual a uma estratégia mais ampla de IA e cuidados digitais em sua atualização do Estado da Clínica de 2025, o que apoia o uso da revisão virtual como alimentador para decisões de tratamento posteriores. Isso significa que o mercado de turismo médico nos Estados Unidos está cada vez mais recompensando os prestadores que conseguem avaliar, triar e construir confiança antes que qualquer encontro físico aconteça.

Crescimento da Navegação de Cuidados Coordenada Digitalmente e Modelos de Concierge

A navegação coordenada digitalmente está mudando a forma como os pacientes se movem pelo mercado de turismo médico nos Estados Unidos. Os modelos de concierge estão assumindo a transferência de registros, correspondência de prestadores, coordenação de viagens e comunicação pós-cuidado que muitos pacientes anteriormente gerenciavam por conta própria. Esse papel importa porque o atrito entre a intenção e o tratamento concluído é frequentemente maior antes do procedimento, especialmente quando os pacientes comparam vários destinos e prestadores. As plataformas de navegação também criam uma camada de dados do paciente em torno de preferências, conversão e resultados, o que lhes confere alavancagem mesmo quando não possuem o ativo clínico. À medida que esses modelos amadurecem, a concorrência está se deslocando da simples atividade de encaminhamento para a capacidade de gerenciar toda a jornada do paciente com baixa taxa de abandono e melhor continuidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Acompanhamento Pós-Procedimento Fragmentado entre Jurisdições | -1.2% | Nacional (EUA), particularmente em estados com normas limitadas de coordenação de cuidados transfronteiriços | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Reembolso Limitado de Seguros para Tratamento de Saída | -0.9% | Nacional, com maior impacto em estados com altas taxas de não segurados, Texas, Flórida | Curto prazo (≤ 2 anos) |

| Complexidade de Licenciamento Estadual e Responsabilidade por Má Prática | -0.6% | Nacional, com concentração em grandes estados que exigem licenciamento estadual para telessaúde | Médio prazo (2-4 anos) |

| Problemas de Confiança nos Prestadores em Torno da Transparência de Resultados e Preços Agrupados | -0.5% | Global (destinos de saída), com maior sensibilidade nos segmentos de fertilidade e estética | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Acompanhamento Pós-Procedimento Fragmentado entre Jurisdições

A continuidade pós-procedimento permanece uma das fraquezas operacionais mais claras no mercado de turismo médico nos Estados Unidos. Os pacientes que viajam ao exterior para cirurgia frequentemente retornam a um sistema doméstico onde o prestador original está fora do alcance legal, clínico e administrativo de sua rede de cuidados local. Os médicos dos EUA não são obrigados a gerenciar complicações de procedimentos que não realizaram, e muitos pacientes precisam organizar o acompanhamento especializado por conta própria após retornar para casa. Esse ônus recai mais pesadamente sobre os pacientes que viajaram por razões de custo sem usar um facilitador estruturado ou modelo de navegação vinculado a hospital. O CDC já declarou que o planejamento de tratamento de saída deve incluir cuidados de acompanhamento no retorno, o que mostra que o risco é reconhecido mesmo que não seja gerenciado de forma consistente na prática[1]Centros de Controle e Prevenção de Doenças, "Turismo Médico", Livro Amarelo: Informações de Saúde para Viagens Internacionais, cdc.gov.

Reembolso Limitado de Seguros para Tratamento de Saída

O design dos seguros ainda limita até onde o mercado de turismo médico nos Estados Unidos pode se expandir no lado da saída. Muitos pacientes que viajam ao exterior o fazem em regime de autopagamento porque as estruturas de cobertura raramente os acompanham além das fronteiras, mesmo quando os prestadores internacionais podem oferecer qualidade clínica aceitável. Isso cria uma divisão na demanda, onde pacientes de renda mais alta têm mais condições de escolher o autopagamento doméstico premium ou os principais centros dos EUA, enquanto pacientes de renda mais baixa assumem mais riscos em opções de saída orientadas pelo custo. O efeito prático não é apenas uma demanda reembolsada menor, mas também uma exposição de qualidade desigual entre grupos de renda e tipos de procedimento. A portabilidade limitada, portanto, atua como um freio estrutural para uma formalização mais ampla, mesmo enquanto a pressão de acessibilidade continua a empurrar mais pacientes a buscar opções fora do sistema doméstico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: A Demanda Cosmética e Odontológica Ancora os Volumes de Pacientes

O Tratamento Cosmético e Estético detinha a maior participação, de 26,31%, em 2025, tornando-o a principal categoria de tratamento no mercado de turismo médico nos Estados Unidos. A Sociedade Americana de Cirurgiões Plásticos reportou 1,6 milhão de procedimentos cirúrgicos cosméticos e 28,5 milhões de tratamentos minimamente invasivos nos Estados Unidos em 2024, com o volume cirúrgico cosmético subindo 1% e os procedimentos minimamente invasivos subindo 3%[2]Sociedade Americana de Cirurgiões Plásticos, "O Interesse na Saúde Estética Permaneceu Consistente Apesar da Incerteza Econômica em 2024", Comunicado de Imprensa da ASPS, plasticsurgery.org. Essa demanda sustentada ajuda a explicar por que as viagens de saída permanecem ativas para procedimentos de contorno corporal e mamários sensíveis ao preço, enquanto a demanda de entrada ainda existe para pacientes que buscam o perfil de segurança e a reputação especializada de cirurgiões certificados pelo conselho dos EUA. A Coreia do Sul também atraiu mais pacientes dos EUA em 2025, com chegadas subindo 70,4% para 173.000 e mais de 62% dos pacientes estrangeiros recebendo tratamento dermatológico, o que sinaliza que os cuidados estéticos premium no exterior estão atraindo um segmento distinto dos EUA.

O Tratamento Odontológico permaneceu a segunda maior categoria e o grupo de procedimentos de saída de maior volume no setor de turismo médico nos Estados Unidos. O CDC reportou que aproximadamente 550.000 pacientes dos EUA viajaram ao México para cuidados odontológicos em 2024, principalmente porque implantes e restauração de boca completa são muito mais baratos lá do que no sistema doméstico. Os procedimentos ortopédicos e bariátricos também ocupam um lugar importante porque os pacientes podem comparar preços, planejar viagens e evitar atrasos domésticos com mais facilidade do que em cuidados de emergência. O Tratamento de Fertilidade é a categoria de crescimento mais rápido, com o tamanho do mercado de turismo médico nos Estados Unidos para esse segmento projetado para expandir a um CAGR de 12,38% até 2031, apoiado pela forte demanda transfronteiriça de pacientes que enfrentam altos custos domésticos e cobertura limitada. O Tratamento do Câncer permanece a âncora da demanda de entrada porque programas oncológicos pioneiros, profundidade diagnóstica avançada e coordenação de cuidados complexos permanecem concentrados nos principais centros acadêmicos dos EUA. Essa combinação mostra que a demanda por tratamento no mercado de turismo médico nos Estados Unidos abrange tanto as viagens de saída orientadas pelo preço quanto as viagens de entrada orientadas pela capacidade, em vez de se inclinar apenas em uma direção.

Por Prestador de Serviço: Os Sistemas Hospitalares Lideram Enquanto as Plataformas Digitais Ganham Terreno

Os Hospitais e Sistemas de Saúde Domésticos dos EUA detinham 51,24% do tamanho do mercado de turismo médico nos Estados Unidos em 2025, o que os manteve firmemente na liderança no cenário de prestadores. Esses sistemas estão no centro do turismo médico de entrada porque combinam reputação especializada, profundidade clínica, capacidade de pesquisa e programas de pacientes internacionais de marca que os players menores não conseguem facilmente igualar. A Cleveland Clinic reportou quase USD 18 bilhões em receita operacional e quase 16 milhões de encontros com pacientes em 2025, enquanto a Mayo Clinic tratou pacientes de mais de 140 países, realizou 161.590 casos cirúrgicos e completou 2.065 transplantes de órgãos sólidos. O setor de turismo médico nos Estados Unidos, portanto, continua a depender de grandes sistemas hospitalares tanto como destino para cuidados de entrada quanto como referência para a tomada de decisão de autopagamento doméstico.

As Plataformas de Segunda Opinião por Telessaúde são o grupo de prestadores de crescimento mais rápido, expandindo a um CAGR de 13,52% entre 2026 e 2031, o que mostra como a revisão digital está se movendo para a fase inicial da jornada do paciente. Em muitos casos, uma revisão especializada virtual agora vem antes da viagem e, às vezes, a substitui, especialmente para confirmação de diagnóstico e planejamento de tratamento. Plataformas como Transcarent e MediPocket USA estão cada vez mais vinculando segundas opiniões a estruturas de benefícios de empregadores, o que muda o modelo comercial de aquisição de pacientes avulsos para receita empresarial recorrente. Os Hospitais Especializados Transfronteiriços e os Facilitadores de Turismo Médico ainda desempenham papéis importantes, mas ambos os grupos enfrentam pressão à medida que a triagem digital e a coordenação de concierge absorvem partes da cadeia de encaminhamento. A HCA Healthcare também entrou em 2026 com um pipeline de capital aprovado de USD 5,5 a 6 bilhões e adicionou cerca de 100 unidades de negócios ambulatoriais em 2025, o que mostra que os players de grande escala ainda estão investindo pesadamente em capacidade e infraestrutura de acesso. Essa estrutura de prestadores mantém o mercado de turismo médico nos Estados Unidos equilibrado entre a autoridade liderada por hospitais e a acessibilidade liderada por plataformas.

Por Tipo: O Volume de Saída Lidera Enquanto a Entrada Cresce Mais Rapidamente

O Turismo Médico de Saída dos Estados Unidos detinha 45,52% de participação em 2025, tornando-o o maior segmento por tipo no mercado de turismo médico nos Estados Unidos. A principal razão é a pressão estrutural de custo, uma vez que milhões de pacientes sem seguro e com seguro insuficiente veem o tratamento no exterior como o único caminho realista para muitos procedimentos eletivos ou especializados. O México permaneceu o destino dominante nesse fluxo, recebendo 1,4 milhão de pacientes dos Estados Unidos e do Canadá em 2024 e gerando mais de USD 2,5 bilhões em receita de turismo médico. O mix de saída também está se ampliando além dos cuidados odontológicos e bariátricos, pois os relatórios vinculados aos dados do INEGI indicam que ortopedia, cirurgia da coluna, terapia com células-tronco e tratamentos de fertilidade estão assumindo um papel maior no perfil de pacientes recebidos pela Baixa Califórnia.

O Turismo Médico de Entrada nos Estados Unidos tem previsão de crescer a um CAGR de 11,55% até 2031, tornando-o o tipo de crescimento mais rápido dentro do mercado de turismo médico nos Estados Unidos. Esse lado do mercado cresce com base no acesso a especialidades, em vez de preço, especialmente para terapia gênica, terapia com células CAR-T, oncologia de radiação com prótons e íons de carbono, transplante de múltiplos órgãos e diagnóstico de doenças raras. O novo projeto de hospital oncológico da Dana-Farber e seu centro de terapia de prótons aprovado de USD 50,5 milhões adicionam capacidade clara para futuros fluxos de oncologia de entrada, enquanto a Stanford Medicine abriu uma nova instalação de terapia de prótons em abril de 2026 para pacientes pediátricos e adultos com câncer. O Turismo Médico Doméstico de Autopagamento dentro dos Estados Unidos permanece um segmento significativo e estável porque os pacientes ainda se deslocam entre estados para acessar cobranças mais baixas, especialistas mais qualificados ou esperas mais curtas. Tomadas em conjunto, essas dinâmicas de tipo mostram que o mercado de turismo médico nos Estados Unidos está se expandindo tanto por meio da arbitragem de custo de saída quanto da especialização premium de entrada.

Análise Geográfica

O Turismo Médico de Entrada nos Estados Unidos está projetado para crescer a um CAGR de 11,55% até 2031, e isso torna o país um dos destinos mais fortes na extremidade de alta complexidade do mercado de turismo médico nos Estados Unidos. Houston, Miami, Boston, Nova York e os clusters da Mayo Clinic em Rochester, Jacksonville e Phoenix permanecem os principais centros receptores porque combinam profundidade especializada, serviços para pacientes internacionais e marcas clínicas reconhecíveis. A Mayo Clinic tratou pacientes de mais de 140 países em 2025, completou 161.590 procedimentos cirúrgicos e elevou as consultas digitais ambulatoriais em 17% para 1,2 milhão, o que mostra a escala de seu alcance de entrada e engajamento pré-viagem[3]Mayo Clinic, "O Desempenho da Mayo Clinic em 2025 Avança sua Missão Centrada no Paciente", Rede de Notícias da Mayo Clinic, newsnetwork.mayoclinic.org. A Cleveland Clinic Abu Dhabi também reportou um aumento de 35% no volume de pacientes internacionais em 2024, e seu papel como alimentador para casos mais complexos apoia a posição de encaminhamento global da rede mais ampla da Cleveland Clinic.

O México e a América Latina formam o corredor de saída mais maduro para residentes dos EUA e permanecem centrais para o mercado de turismo médico nos Estados Unidos. O México recebeu 1,4 milhão de pacientes dos Estados Unidos e do Canadá em 2024, e somente a Baixa Califórnia gerou aproximadamente USD 2 bilhões em receita anual de turismo médico, o que mostra a escala dos cuidados transfronteiriços organizados. Os procedimentos no México foram reportados entre 36% e 89% abaixo dos preços comparáveis dos EUA para categorias cirúrgicas como ortopedia, cirurgia bariátrica, procedimentos cosméticos e restauração dentária, o que ajuda a explicar a durabilidade do corredor. A Colômbia também está se tornando mais visível para cuidados de fertilidade e especialidades por meio de hospitais acreditados pela JCI em Bogotá e Medellín, enquanto a Baixa Califórnia continua a se promover por meio de congressos organizados e promoção coordenada de destino, em vez de divulgação isolada de prestadores. Essa mudança importa porque confere ao corredor EUA-México mais apoio institucional e um modelo de aquisição de pacientes mais duradouro.

A Europa e a Ásia-Pacífico atendem a necessidades diferentes dentro do mercado de turismo médico nos Estados Unidos, em vez de competir na mesma proposta de valor. Espanha, República Tcheca e Grécia permanecem os principais destinos europeus para viajantes de fertilidade dos EUA, enquanto a Coreia do Sul está emergindo como um forte destino para procedimentos estéticos e dermatológicos. Tailândia e Índia ainda atraem pacientes dos EUA para procedimentos cirúrgicos mais agudos, o que mostra que a distância está se tornando menos uma barreira à medida que a triagem e a coordenação digitais melhoram. Esse padrão geográfico confirma que o mercado de turismo médico nos Estados Unidos não gira mais em torno de um único corredor de destino, mesmo que o México permaneça a rota de saída dominante.

Cenário Competitivo

O mercado de turismo médico nos Estados Unidos permanece estruturalmente dividido entre um segmento de entrada concentrado e um segmento de saída fragmentado. No lado da entrada, Mayo Clinic, Cleveland Clinic, Johns Hopkins Medicine International, Dana-Farber e MD Anderson competem principalmente em reputação clínica, profundidade especializada e credibilidade de seus programas de pacientes internacionais. A estratégia Bold. Forward. Unbound. da Mayo Clinic inclui ferramentas digitais avançadas, novas instalações e o primeiro programa de terapia de íons de carbono das Américas em desenvolvimento na Flórida, o que mostra um esforço de longo prazo para aprofundar seu apelo global em vez de simplesmente defender o volume atual. A Cleveland Clinic está seguindo uma lógica semelhante por meio de expansão global disciplinada, com Abu Dhabi escalando procedimentos robóticos e seu centro de câncer em Londres avançando para o atendimento de pacientes até o final de 2027.

A concorrência de saída é muito mais fragmentada, e nenhum facilitador único parece controlar uma grande parcela do mercado de turismo médico nos Estados Unidos. Facilitadores, agências de concierge e redes hospitalares de países de destino competem em preços agrupados, qualidade de coordenação, acreditação e confiança dos pacientes, em vez de dominância de marca. Essa parte do mercado ainda tem espaço para se formalizar porque muitos planos patrocinados por empregadores excluem o tratamento no exterior, mas um grupo crescente de empregadores autoassegurados está avaliando viagens médicas estruturadas para controle de custos em procedimentos selecionados. A expansão da rede Platinum da Better by MTA em janeiro de 2026 ilustrou como os ecossistemas de facilitadores estão tentando ir além das transações individuais de autopagamento e em direção a modelos prontos para empresas com qualidade selecionada e suporte de pagamento. A acreditação JCI permanece um dos sinais de qualidade mais visíveis nesse campo, especialmente para pacientes dos EUA que desejam um marcador de garantia reconhecível ao comparar opções estrangeiras de menor custo.

A aquisição digital de pacientes é agora um dos campos de batalha competitivos mais claros no mercado de turismo médico nos Estados Unidos. Segundas opiniões por telessaúde, triagem remota e revisão de casos pré-viagem estão deslocando a disputa para a fase inicial, o que beneficia instituições com forte conteúdo clínico, acesso a especialistas e confiança estabelecida. O aumento das consultas digitais da Mayo Clinic e a estratégia digital da Cleveland Clinic mostram que os principais prestadores não estão deixando essa camada apenas para intermediários. O resultado é um campo competitivo onde a liderança de entrada permanece relativamente concentrada entre sistemas de elite, enquanto a facilitação de saída ainda está dispersa e aberta à disrupção liderada por plataformas.

Líderes do Setor de Turismo Médico nos Estados Unidos

-

Cleveland Clinic

-

Mayo Clinic

-

Johns Hopkins Medicine International

-

HCA Healthcare

-

Mass General Brigham

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: O Conselho de Saúde Pública de Massachusetts aprovou a solicitação do Dana-Farber Cancer Institute para construir um centro de terapia de prótons de USD 50,5 milhões em seu campus em Boston; a construção começa na primavera de 2026, com a instalação prevista para abrir aos pacientes no final de 2027, expandindo a capacidade oncológica de entrada para o mercado de turismo médico dos EUA.

- Abril de 2026: Stanford Health Care e Alameda Health System anunciaram uma colaboração estratégica para expandir o acesso a cuidados especializados na região da Baía Leste da Califórnia no St. Rose Hospital, incluindo o arrendamento e desenvolvimento de capacidade de leitos médico-cirúrgicos sob gestão da Stanford, um movimento que expande a rede de encaminhamento de pacientes da Stanford tanto para pacientes domésticos quanto internacionais.

Escopo do Relatório do Mercado de Turismo Médico nos Estados Unidos

De acordo com o escopo do relatório, o turismo médico refere-se à prática de viajar além das fronteiras internacionais para obter tratamento médico, serviços de saúde ou procedimentos. Os pacientes frequentemente buscam o turismo médico para acessar cuidados acessíveis e de alta qualidade, ou tratamentos especializados que podem não estar disponíveis ou são mais caros em seu país de origem.

A segmentação do mercado de turismo médico nos Estados Unidos é categorizada por tipo de tratamento, prestador de serviço e tipo. Por tipo de tratamento, inclui cuidados odontológicos, procedimentos cosméticos e estéticos, serviços de fertilidade, cuidados ortopédicos, serviços cardiovasculares, cuidados oftálmicos, serviços bariátricos, cuidados neurológicos, cuidados oncológicos e outros serviços médicos. Por prestador de serviço, abrange hospitais e sistemas de saúde dos EUA, hospitais especializados no exterior, agências de turismo médico e serviços de concierge, e serviços de segunda opinião por telessaúde. Por tipo, é segmentado em turismo médico de entrada nos EUA, turismo médico de saída dos EUA e turismo médico doméstico de autopagamento nos EUA. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Tratamento Odontológico |

| Tratamento Cosmético e Estético |

| Tratamento de Fertilidade |

| Tratamento Ortopédico |

| Tratamento Cardiovascular |

| Tratamento Oftálmico |

| Tratamento Bariátrico |

| Tratamento de Neurologia |

| Tratamento do Câncer |

| Outros Tratamentos |

| Hospitais e Sistemas de Saúde Domésticos dos EUA |

| Hospitais Especializados Transfronteiriços |

| Facilitadores de Turismo Médico e Agências de Concierge |

| Plataformas de Segunda Opinião por Telessaúde |

| Turismo Médico de Entrada nos Estados Unidos |

| Turismo Médico de Saída dos Estados Unidos |

| Turismo Médico Doméstico de Autopagamento nos Estados Unidos |

| Por Tipo de Tratamento | Tratamento Odontológico |

| Tratamento Cosmético e Estético | |

| Tratamento de Fertilidade | |

| Tratamento Ortopédico | |

| Tratamento Cardiovascular | |

| Tratamento Oftálmico | |

| Tratamento Bariátrico | |

| Tratamento de Neurologia | |

| Tratamento do Câncer | |

| Outros Tratamentos | |

| Por Prestador de Serviço | Hospitais e Sistemas de Saúde Domésticos dos EUA |

| Hospitais Especializados Transfronteiriços | |

| Facilitadores de Turismo Médico e Agências de Concierge | |

| Plataformas de Segunda Opinião por Telessaúde | |

| Por Tipo | Turismo Médico de Entrada nos Estados Unidos |

| Turismo Médico de Saída dos Estados Unidos | |

| Turismo Médico Doméstico de Autopagamento nos Estados Unidos |

Principais Perguntas Respondidas no Relatório

Qual é a posição do mercado de turismo médico nos Estados Unidos em 2026?

O mercado de turismo médico nos Estados Unidos está em USD 12,99 bilhões em 2026 e tem previsão de atingir USD 21,73 bilhões até 2031 a um CAGR de 10,85%.

Por que os pacientes dos EUA estão viajando ao exterior para tratamento?

As razões mais fortes são o aumento dos prêmios, franquias mais altas e grandes diferenças de preço para procedimentos eletivos, especialmente cuidados odontológicos, estéticos, bariátricos e de fertilidade.

Qual categoria de tratamento lidera a demanda nesse espaço?

O Tratamento Cosmético e Estético liderou com 26,31% de participação em 2025, enquanto o Tratamento de Fertilidade é a categoria de crescimento mais rápido com um CAGR de 12,38% até 2031.

Qual grupo de prestadores tem a posição mais forte hoje?

Os Hospitais e Sistemas de Saúde Domésticos dos EUA lideraram com 51,24% de participação em 2025 porque combinam programas de pacientes internacionais, profundidade especializada e grande infraestrutura clínica.

O que está impulsionando o crescimento mais rápido nos cuidados de entrada nos Estados Unidos?

O crescimento está sendo apoiado pelo acesso a especialidades avançadas, incluindo oncologia complexa, transplante, terapia gênica e capacidade de terapia de prótons sendo adicionada pelas principais instituições dos EUA.

Como a telessaúde e a navegação digital estão mudando o comportamento dos pacientes?

As segundas opiniões virtuais e a navegação digital estão movendo as decisões dos pacientes para uma fase mais inicial da jornada de cuidados, o que ajuda os prestadores a triarem casos, construírem confiança e converterem a demanda antes que a viagem ocorra.

Página atualizada pela última vez em: