Tamanho e Participação do Mercado de Centros de Capacidade Global da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

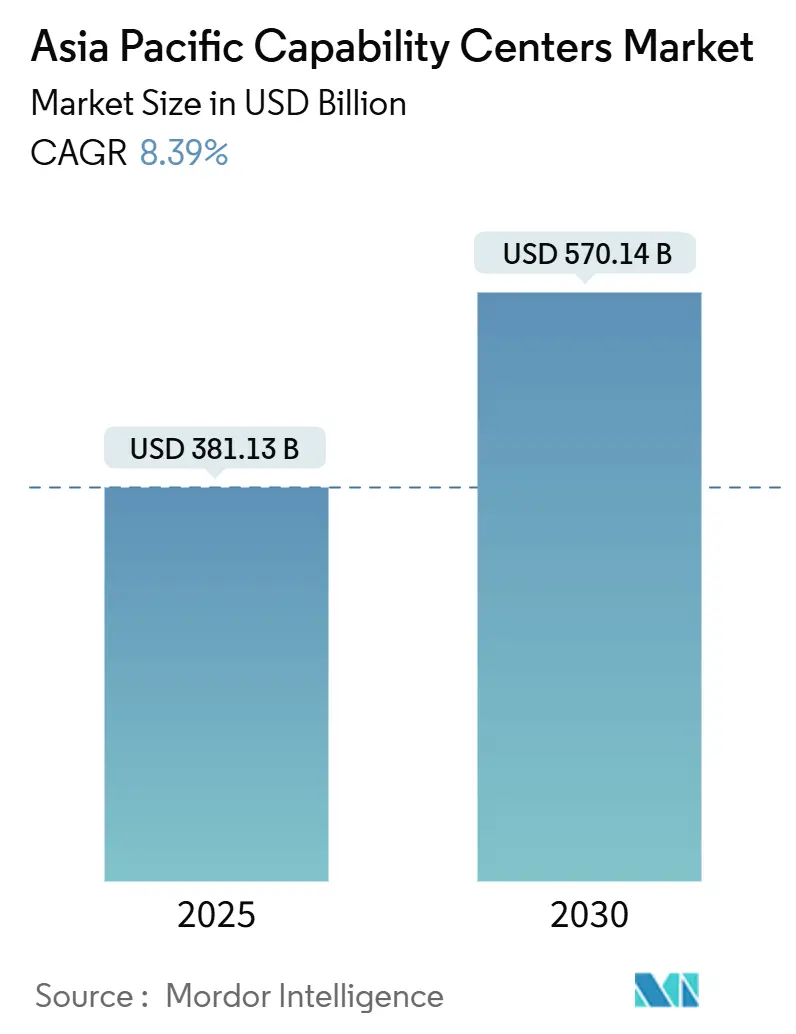

| Tamanho do Mercado (2025) | 381.13 Bilhões de dólares |

| Tamanho do Mercado (2030) | 570.14 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.39% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Capacidade Global da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de centros de capacidade global da Ásia-Pacífico é avaliado em USD 381,13 bilhões em 2025 e está projetado para atingir USD 570,14 bilhões até 2030, crescendo a um CAGR de 8,39% ao longo do período de previsão. A expansão baseia-se na substituição, pelas empresas, da terceirização tradicional por centros orientados à inovação que orquestram arquiteturas nativas em nuvem, pipelines de inteligência artificial e análises de sustentabilidade. Os governos da China, Índia, Singapura e Vietnã continuam a patrocinar programas de capacitação de talentos e infraestrutura em larga escala, ampliando o pool de mão de obra acessível e reduzindo os prazos de implantação. A participação de provedores em modelos de design-build também está aumentando, o que encurta os ciclos de aceleração e alinha os centros aos roteiros de transformação digital de suas empresas-mãe. Ao mesmo tempo, o aumento dos custos salariais em centros maduros e o endurecimento das leis de soberania de dados impulsionam as organizações a adotar estruturas multi-hub que equilibram risco, conformidade e acesso a competências especializadas.

Principais Conclusões do Relatório

- Por função e capacidade, Tecnologia da Informação e Serviços Digitais liderou com 60,27% de participação na receita em 2024; Engenharia e Pesquisa e Desenvolvimento está projetado para expandir a um CAGR de 8,77% até 2030.

- Por modelo de engajamento, a abordagem cativa deteve 57,83% da participação do mercado de centros de capacidade global da Ásia-Pacífico em 2024, enquanto o modelo híbrido Construir-Operar-Transferir registra o crescimento mais rápido, de 9,21%, até 2030.

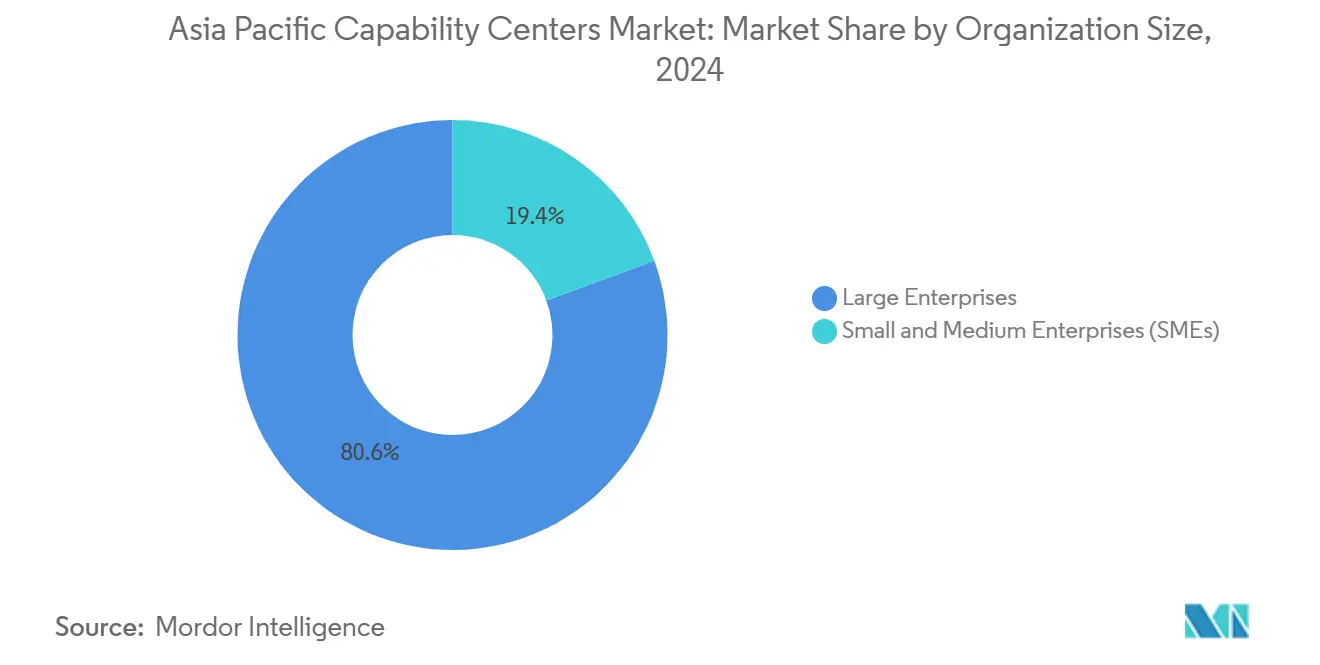

- Por tamanho da organização, as grandes empresas responderam por 80,62% das receitas de 2024, enquanto as pequenas e médias empresas devem registrar o maior CAGR de 10,22% durante 2025-2030.

- Por vertical da indústria, Serviços Bancários, Financeiros e de Seguros capturou 36,29% das receitas de 2024; aplicações de Manufatura, Automotivo e Industrial estão previstas para crescer a um CAGR de 9,18% no mesmo horizonte.

- Por país, a China manteve uma participação de 57,81% em 2024, enquanto o Vietnã registrou a perspectiva de CAGR mais forte, de 9,38%, para o período até 2030.

Tendências e Perspectivas do Mercado de Centros de Capacidade Global da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Prioridades de transformação digital acelerada entre multinacionais | +2.1% | Global, com concentração na China, Índia e Singapura | Médio prazo (2-4 anos) |

| Aceleração dos requisitos de engenharia nativa em nuvem | +1.8% | Núcleo da APAC, com expansão para mercados emergentes do Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Programas de capacitação de talentos apoiados pelo governo para Centros de Capacidade Global | +1.5% | Índia, Singapura, Malásia, Vietnã, Filipinas | Longo prazo (≥ 4 anos) |

| O aumento dos custos nos centros tradicionais de terceirização está impulsionando a expansão próxima na Ásia-Pacífico | +1.2% | Vietnã, Filipinas, Indonésia, Tailândia | Médio prazo (2-4 anos) |

| Mandatos de conformidade com ESG impulsionando centros cativos de análise de sustentabilidade | +0.9% | Singapura, Austrália, Japão, com expansão para China e Índia | Longo prazo (≥ 4 anos) |

| A disponibilidade de campi de Centros de Capacidade Global "prontos para uso" reduz o tempo de implantação | +0.8% | Índia, Filipinas, Malásia, Singapura | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prioridades de Transformação Digital Acelerada entre Multinacionais

As empresas globais estão elevando os centros de unidades de redução de custos a centros estratégicos que gerenciam roteiros de produtos, incorporam análises avançadas e apoiam programas digitais em toda a empresa. Na Índia, mais da metade dos 1.700 centros ativos já migraram para funções de portfólio e transformação, uma mudança que deve atingir aproximadamente 70% de penetração até 2026.[1]"O Número de Centros de Capacidade Global da Índia Chega a 1.700," The Economic Times, economictimes.indiatimes.com Os mandatos de transformação se traduzem em orçamentos maiores para suporte ao cliente habilitado por IA, modelagem de risco e otimização da cadeia de suprimentos. À medida que as empresas-mãe buscam inovação específica para cada região, os Centros de Capacidade Global tornam-se sedes de microprodutos adaptados a regulamentações, idiomas e comportamentos dos consumidores locais, fortalecendo vantagens competitivas que a simples terceirização não consegue replicar. Essa mudança estratégica reduz a exposição a mercados de fornecedores voláteis e garante a propriedade intelectual proprietária sob a gestão corporativa direta.

Aceleração dos Requisitos de Engenharia Nativa em Nuvem

As aplicações monolíticas continuam sendo refatoradas em microsserviços baseados em contêineres hospedados em regiões de hiperescala em toda a Ásia-Pacífico. O compromisso de USD 2 bilhões do Google com a Malásia e o investimento de USD 2,9 bilhões da Microsoft no Japão fortalecem as redes de nuvem regionais de baixa latência e impulsionam maior concentração de Centros de Capacidade Global próximos a essas zonas. Uma capacidade operacional de data centers de 12,2 GW, reforçada por outros 14,46 GW em construção, posiciona a região para gerenciar os crescentes 1,8 bilhão de assinantes de telefonia móvel que já injetam USD 880 bilhões nas economias locais.[2]Banco Mundial, "Atualização Econômica do Leste Asiático e Pacífico 2024," worldbank.org A proximidade dessa capacidade reduz os atrasos de ida e volta e satisfaz os requisitos de residência de dados, permitindo que os centros implementem pipelines de integração contínua que encurtam os ciclos de lançamento de semanas para dias. A sofisticação técnica eleva as barreiras de entrada, incentivando grandes empresas a manter ou internalizar a propriedade, mas também alimenta a demanda por provedores especializados capazes de acelerar a jornada de re-plataformização.

Programas de Capacitação de Talentos Apoiados pelo Governo para Centros de Capacidade Global

As intervenções do setor público visam resolver a escassez de talentos em IA e cibersegurança que afeta oficialmente mais da metade da força de trabalho profissional em toda a Ásia-Pacífico. O Marco Nacional para Centros de Capacidade Global da Índia canaliza incentivos fiscais e subsídios de capacitação para cidades de segundo nível, enquanto os programas de reconversão de Singapura aceleram a transição de trabalhadores em meio de carreira para funções de ciência de dados e engenharia em nuvem. A Malásia aloca fundos direcionados em seu orçamento de 2025 para aprimorar as competências da Indústria 4.0, e as universidades do Vietnã integram conteúdos de DevOps para preencher lacunas de prontidão prática. Tais políticas geram efeitos multiplicadores que se estendem além dos locais individuais, fomentando ecossistemas de clusters compostos por fornecedores, academia e capital de risco. As empresas se beneficiam de fluxos constantes de graduados certificados em currículos harmonizados globalmente, o que reduz os gastos com integração e estabiliza a rotatividade.

Aumento dos Custos nos Centros Tradicionais de Terceirização Impulsionando a Expansão Próxima

A escalada salarial em metrópoles de alta densidade pressiona a arbitragem histórica de custos. Em locais de primeira linha, os salários de engenharia cresceram em taxas de dois dígitos em 2025, corroendo as economias que antes justificavam estruturas centralizadas. Economias emergentes, incluindo Vietnã, Indonésia e Filipinas, oferecem inflação salarial mais moderada de 6-7% e coortes de STEM em expansão, tornando-as nós primários para centros de transbordamento ou especializados. As organizações, portanto, projetam estruturas multi-hub que distribuem cargas de trabalho entre geografias, dependendo da urgência, sensibilidade e requisitos regulatórios. As economias redirecionadas das rubricas salariais financiam pilotos de automação e pools de bônus capazes de reter escassos especialistas de nicho, ilustrando um círculo virtuoso de otimização de custos e elevação de capacidades.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Intensificação da inflação salarial nas cidades de primeiro nível | -1.4% | Singapura, Hong Kong, Japão, Austrália e principais metrópoles indianas | Curto prazo (≤ 2 anos) |

| Regulamentações de soberania de dados restringindo o compartilhamento de trabalho transfronteiriço | -1.1% | China, Singapura e Austrália, com restrições emergentes no Sudeste Asiático | Médio prazo (2-4 anos) |

| Concorrência por talentos de liderança sênior em engenharia | -0.8% | Centros regionais na APAC, particularmente Singapura, Bangalore e Xangai | Médio prazo (2-4 anos) |

| Ecossistema de fornecedores locais fragmentado em países emergentes do Sudeste Asiático | -0.6% | Vietnã, Filipinas, Indonésia, Tailândia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da Inflação Salarial nas Cidades de Primeiro Nível

A demanda crescente por inteligência artificial, segurança em nuvem e engenharia full-stack elevou a remuneração mediana nos centros de primeira linha a máximas históricas. Desenvolvedores de software de nível médio em Singapura agora ganham entre USD 5.000 e USD 6.000 por mês, enquanto cientistas sêniors de IA nas principais metrópoles chinesas ultrapassam a marca anual de USD 100.000.[3]Elton Chan, "Recrutamento de Tecnologia na Ásia-Pacífico," SecondTalent.com, secondtalent.com As empresas combatem a pressão sobre as margens oferecendo programas de participação acionária para funcionários, esquemas de rotação acelerada e opções de trabalho híbrido; ainda assim, a rotatividade continua a aumentar. O ônus dos custos é amplificado quando os centros ultrapassam 1.000 FTEs, provocando uma mudança calculável em direção a locais adjuntos de menor custo para equipes de suporte de Nível 2 e automação de processos.

Regulamentações de Soberania de Dados Restringindo o Compartilhamento de Trabalho Transfronteiriço

Quase todas as grandes economias da Ásia-Pacífico introduziram ou endureceram disposições de dados locais, o que complica a replicação entre jurisdições. A China prescreve revisões de segurança explícitas para conjuntos de dados que saem de suas fronteiras, e a Austrália agora exige que entidades de infraestrutura crítica armazenem telemetria sensível domesticamente. Os membros da ASEAN permanecem fragmentados, forçando as multinacionais a estabelecer regras distintas de classificação de dados para cada país anfitrião. A sobrecarga de conformidade resultante pode atrasar o lançamento de projetos por vários trimestres e levar as empresas a investir em computação onshore redundante, amortecendo assim os ganhos de produtividade esperados das operações centralizadas de serviços compartilhados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função / Capacidade: Serviços Digitais Mantêm Participação Dominante

Tecnologia da Informação e Serviços Digitais assegurou 60,27% da receita de 2024 e avança a um CAGR de 8,77%, sublinhando sua primazia na formação do mercado de centros de capacidade global da Ásia-Pacífico. Essa base envolve modernização de aplicações, engenharia de plataformas e operações em nuvem, todos os quais impulsionam a digitalização corporativa em escala. A dominância do segmento decorre de mandatos no nível do conselho para migrar monolitos legados para stacks de alta disponibilidade e prontos para IA. Engenharia e Pesquisa e Desenvolvimento contribuem com uma parcela em rápido crescimento, expandindo 1,3 vezes mais rápido do que a taxa geral, à medida que as empresas incubam protótipos de produtos, algoritmos de fusão de sensores e simulações de gêmeos digitais. O tamanho do mercado de centros de capacidade global da Ásia-Pacífico para essas cargas de trabalho intensivas em inovação está projetado para expandir ainda mais, pois cada atualização incremental de produto requer equipes multidisciplinares, análises em tempo real e orquestração de implantação global.

O impulso paralelo surge de mais de 185 centros de excelência em IA e aprendizado de máquina que agora operam dentro da pegada regional, com aproximadamente um terço hospedado por empresas de software ou internet. Esses centros avaliam geração de dados sintéticos, pontuação avançada de risco e pesquisa em linguagem natural, todos os quais alimentam diretamente os canais geradores de receita. Os segmentos orientados a processos ainda ocupam nichos estáveis: a gestão de processos de negócios aproveita a automação robótica de processos para elevar as taxas de processamento direto, e a terceirização de processos de conhecimento sintetiza inteligência de mercado para decisões executivas. Os fatores convergentes sugerem que as funções não digitais continuarão a migrar para a automação, enquanto o talento humano se concentra nas camadas de design, arquitetura e experiência do cliente a montante.

Por Modelo de Engajamento: O Modelo Híbrido BOT Ganha Terreno

As construções cativas detiveram uma participação de 57,83% em 2024, pois a gestão de propriedade intelectual e a supervisão de cibersegurança permanecem primordiais para setores altamente regulamentados. Ainda assim, os esquemas híbridos de Construir-Operar-Transferir estão emergindo a um CAGR de 9,21%, à medida que as empresas buscam agilidade de startup sem sacrificar a propriedade final. Em uma transação híbrida, os provedores montam a entidade-casca, recrutam a equipe fundadora e estabilizam as operações ao longo de 18 a 24 meses, após o que a empresa-mãe assume o controle total. O arranjo mitiga o risco operacional no início e reduz o custo total de propriedade a longo prazo.

A participação de provedores agora representa quase 50% das implantações brutas. Essa intermediação não apenas garante conformidade com os códigos trabalhistas locais e os estatutos imobiliários, mas também concede acesso imediato a especialistas em DevOps, cibersegurança e regulamentação que são escassos internamente. Para funções de nicho ou periféricas, algumas empresas ainda preferem os termos clássicos de BOT, onde os fornecedores gerenciam totalmente as operações até que os limites de maturidade sejam atingidos. No entanto, a tendência em direção ao modelo híbrido exemplifica um modelo de confiança mais amplo: as organizações estão dispostas a terceirizar a velocidade de construção, mas retêm o controle estratégico uma vez que os baselines de rendimento e segurança se mostrem sólidos.

Por Tamanho da Organização: PMEs Entram no Mercado

As grandes empresas exercem uma influência avassaladora, comandando 80,62% da receita em 2024, principalmente porque as empresas da Fortune 500 possuem orçamentos para lançar redes multifuncionais e multinacionais que espelham suas arquiteturas corporativas de lucros e perdas (P&L). Seus centros frequentemente ultrapassam 2.000 funcionários, integrando pods de engenharia, finanças e experiência do cliente sob o mesmo teto. Por outro lado, o segmento de pequenas e médias empresas está crescendo a um CAGR de 10,22%, pois campi compartilhados e infraestrutura baseada em assinatura estão eliminando muitas barreiras históricas de entrada. Parques imobiliários prontos para uso, completos com conectividade gerenciada e segurança, permitem que equipes de 100 pessoas entrem em operação em semanas.

Aproximadamente 40 unicórnios de tecnologia devem estabelecer centros na Índia até o final de 2024, sublinhando o apelo para disruptores de alto crescimento que exigem controle direto sobre seus pipelines de produtos. À medida que as ferramentas e os modelos de conformidade se tornam padronizados, fabricantes do mercado intermediário e varejistas digitais começaram a trilhar caminhos semelhantes, reforçando a democratização em todo o mercado de centros de capacidade global da Ásia-Pacífico. A narrativa sugere que a polarização dos segmentos se suavizará ao longo do tempo, com as PMEs desviando trabalho de terceirizadores para seus próprios micro-sites cativos.

Por Vertical da Indústria: Manufatura Acelera

O setor de Serviços Bancários, Financeiros e de Seguros (BFSI) continuou a liderar o setor em 2024, com uma participação de 36,29%, impulsionado por relatórios regulatórios, análises de combate à lavagem de dinheiro e o lançamento de plataformas de open banking. As migrações de core banking para a nuvem e o advento das finanças incorporadas demandam mecanismos de risco especializados, cimentando a necessidade desse vertical por robustas pegadas de Centros de Capacidade Global. Enquanto isso, as linhas de Manufatura, Automotivo e Industrial estão projetadas para registrar um CAGR de 9,18% até 2030, à medida que as prioridades da Indústria 4.0 direcionam orçamentos para pilotos de gêmeos digitais, manutenção preditiva e painéis de sustentabilidade. O tamanho do mercado de centros de capacidade global da Ásia-Pacífico para análises orientadas à manufatura está se ampliando em conjunto com iniciativas de reshoring que exigem visibilidade em tempo real da cadeia de fornecedores.

As empresas de telecomunicações e tecnologia da informação utilizam os centros para validação de software de núcleo 5G e análises de desempenho de rede. As organizações de saúde e ciências da vida estão concentrando seus esforços no gerenciamento de dados clínicos e em stacks de monitoramento remoto de pacientes, ambos intensivos em capital, mas que entregam alto valor em termos de conformidade. Os varejistas empregam orquestração de IA para refinar o posicionamento de estoque, personalizar promoções e impulsionar o comércio imersivo, demonstrando como os blocos de construção digitais permeiam praticamente todos os pontos de contato com o cliente.

Análise Geográfica

A China capturou 57,81% da participação do mercado de centros de capacidade global em 2024, sublinhando as vantagens de escala que decorrem de sua vasta força de trabalho de engenharia e subsídios tecnológicos apoiados pelo governo. Os incentivos nacionais incluem isenções fiscais, concessões imobiliárias e financiamento por subvenções que aceleram o lançamento de campi multifuncionais. Os centros em Shenzhen e Xangai agora gerenciam construções de produtos de ciclo de vida completo, incluindo prototipagem de hardware e centrais de suporte ao cliente regional. Os operadores ainda navegam por regras rígidas de soberania de dados, portanto, muitos instalam clusters de computação onshore duplicados para atender aos mercados de exportação enquanto mantêm dados sensíveis dentro da China. Esses investimentos em conformidade aumentam os desembolsos de capital, mas preservam o acesso a um reservatório de talentos incomparável que sustenta programas digitais complexos.

A Índia ocupou a segunda maior posição e abrigou mais de 1.700 centros, equivalente a uma participação significativa do tamanho do mercado de centros de capacidade global para a Ásia-Pacífico.[4]Press Trust of India, "O Número de Centros de Capacidade Global da Índia Chega a 1.700, Receita Sobe para USD 64,6 Bilhões," Business Standard, business-standard.comO país oferece custos de mão de obra até 40% mais baixos do que a Europa Oriental, profunda fluência em inglês e um ecossistema de fornecedores próspero que simplifica a expansão. Um marco nacional anunciado em 2025 direciona benefícios fiscais para cidades de segundo nível, como Kochi e Coimbatore, reduzindo assim os custos imobiliários e aliviando a saturação em Bengaluru e Hyderabad. Os primeiros adotantes relatam ciclos de contratação até 25% mais rápidos nessas áreas metropolitanas emergentes, o que ajuda a estabilizar as taxas de rotatividade. O impulso além dos principais centros distribui os ganhos econômicos enquanto oferece aos operadores redundância contra choques climáticos ou de política em qualquer cidade isolada.

O Vietnã lidera o crescimento com um CAGR projetado de 9,38% para 2025-2030, ancorado por graduados em STEM que recebem salários que permanecem abaixo das médias regionais. Ho Chi Minh oferece campi prontos para uso equipados com segurança gerenciada, conectividade e espaço de trabalho, permitindo que empresas de médio porte entrem em operação em semanas. Singapura opera como um centro de comando de alto valor, abrigando equipes de tesouraria, regulatórias e de análise, enquanto as Filipinas se destacam em experiência do cliente e garantia de qualidade de software, graças à sua ampla proficiência em inglês. A Indonésia contribui com grandes pools de talentos adequados para funções de suporte de alta escala, e a Austrália fornece competências de nicho em tecnologia de mineração, negociação de energia e cibersegurança. Esse mapa multi-hub permite que as empresas equilibrem custo, risco e conformidade enquanto garantem proximidade a clusters de competências especializadas em toda a Ásia-Pacífico.

Cenário Competitivo

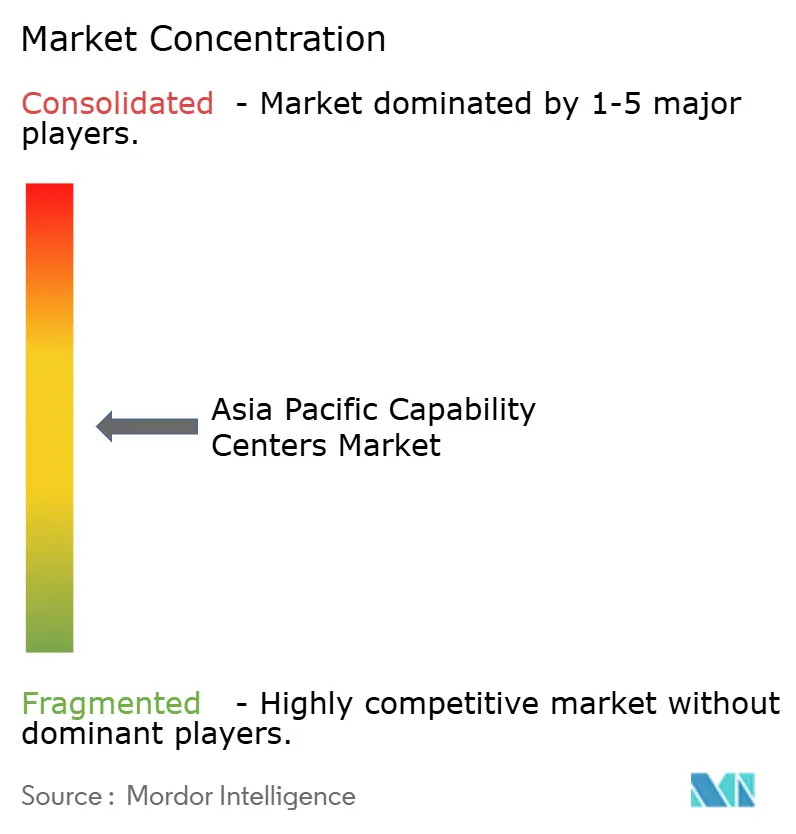

A concorrência permanece moderadamente fragmentada, com os cinco principais provedores de serviços controlando uma parcela significativa da capacidade instalada, deixando amplo espaço para especialistas de nicho prosperarem. Integradores de sistemas, como Accenture, TCS e Infosys, competem diretamente com os braços de consultoria das Big Four e com habilitadores focados como ANSR, que entregam projetos de construir-operar-transferir. A participação de provedores dobrou nos últimos cinco anos, e os contratos turnkey agora representam aproximadamente 40% dos novos lançamentos de centros, à medida que os clientes buscam maior prontidão operacional. Esse aumento no envolvimento de terceiros encurta os prazos de aceleração de 18 meses para aproximadamente 9 meses, comprimindo o tempo para geração de valor para as empresas-mãe. Os players maiores sustentam uma vantagem ao agrupar aquisição de talentos, gestão de instalações e migração para a nuvem em pacotes de fatura única que atraem conglomerados globais.

Os investimentos estratégicos destacam a batalha crescente pela diferenciação. A Accenture investiu USD 170 milhões na ANSR para aprimorar sua plataforma de implantação rápida para centros de próxima geração, sinalizando uma colaboração mais profunda entre integradores e construtores especializados. A Infosys expandiu sua plataforma Meridian para incluir modelos de conformidade pré-construídos que ajudam os clientes a satisfazer os estatutos locais de residência de dados na China e na Austrália. A TCS lançou um módulo de planejamento de força de trabalho habilitado por IA que prevê o risco de rotatividade e otimiza a força de reserva em centros multinacionais. Essas camadas de tecnologia criam custos de troca tangíveis porque análises proprietárias sustentam o agendamento de recursos, painéis de desempenho e relatórios regulatórios. Os provedores também co-investem com governos em academias de talentos que certificam graduados em segurança em nuvem e DevOps, garantindo um pipeline constante de mão de obra.

Os desafiantes emergentes exploram segmentos de espaço em branco oferecendo foco vertical profundo. Empresas boutique em Singapura se especializam em orquestração de dados ESG para gestores de ativos, enquanto startups baseadas no Vietnã se concentram em serviços de automação robótica de processos e low-code voltados para fabricantes de médio porte. Fornecedores de cibersegurança na Austrália estão implantando projetos de zero-trust adaptados às necessidades de clientes de mineração e energia. A mistura resultante de operadores de escala e especialistas oferece aos compradores um espectro de modelos de parceria, variando de terceirização ponta a ponta a aumento de capacidade direcionado. O fluxo contínuo de negócios sugere que a consolidação permanecerá limitada, e os nichos de inovação persistirão enquanto a demanda dos clientes se fragmentar entre tecnologias, setores e regimes de conformidade.

Líderes do Setor de Centros de Capacidade Global da Ásia-Pacífico

IBM Corporation

Microsoft Corporation

Google LLC

Capgemini SE

Accenture plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A BlackRock confirmou planos de adicionar 1.200 funcionários em Mumbai e Gurugram e integrar um centro em Bangalore adquirido por meio do proposto acordo com a Preqin.

- Fevereiro de 2025: A TVS Motor Company reservou INR 2.000 crore (USD 240 milhões) para construir um centro em Mysuru abrigando engenheiros, designers e especialistas em IA.

- Fevereiro de 2025: A Lennox India alocou USD 6 milhões para expandir seu centro em Chennai de 900 para 1.500 funcionários.

- Fevereiro de 2025: A HCLTech inaugurou um local de entrega em Hyderabad de 3,2 lakh de pés quadrados projetado para 5.000 profissionais.

Escopo do Relatório do Mercado de Centros de Capacidade Global da Ásia-Pacífico

O escopo do estudo do centro de capacidade global para a segmentação do mercado por Função/Capacidade para (i) o segmento de Tecnologia da Informação (TI) e Serviços Digitais é limitado a Desenvolvimento de Software, Gestão de Nuvem e Infraestrutura, Cibersegurança, Análise de Dados e IA/ML; (ii) o segmento de Engenharia / ER&D é limitado a Design e Teste de Produtos, Sistemas Embarcados, Gêmeo Digital / Simulação; (iii) o segmento de Gestão de Processos de Negócios (BPM) é limitado a Finanças e Contabilidade, RH, Folha de Pagamento e Gestão de Talentos, Compras, Atendimento ao Cliente; e (iv) o segmento de Terceirização de Processos de Conhecimento (KPO) é limitado a Pesquisa de Mercado e Insights, Risco e Conformidade, Suporte Jurídico e Regulatório, Suporte de Estratégia e Consultoria. Da mesma forma, para a segmentação por Modelo de Engajamento, o escopo para (i) Construir-Operar-Transferir (BOT) Híbrido é limitado a Joint Venture / Parceria Estratégica e Modelo Cativo Virtual. O restante do escopo do segmento é conforme especificado para o segmento listado.

| Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia / ER&D |

| Gestão de Processos de Negócios (BPM) |

| Terceirização de Processos de Conhecimento (KPO) |

| Cativo (Autogerido) / Interno |

| Construir-Operar-Transferir (BOT) |

| Construir-Operar-Transferir (BOT) Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecomunicações e TI |

| Saúde e Ciências da Vida |

| Manufatura, Automotivo e Industrial |

| Varejo e Bens de Consumo |

| Outros Verticais da Indústria |

| China |

| Índia |

| Indonésia |

| Singapura |

| Filipinas |

| Vietnã |

| Austrália |

| Restante da Ásia-Pacífico |

| Por Função / Capacidade | Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia / ER&D | |

| Gestão de Processos de Negócios (BPM) | |

| Terceirização de Processos de Conhecimento (KPO) | |

| Por Modelo de Engajamento | Cativo (Autogerido) / Interno |

| Construir-Operar-Transferir (BOT) | |

| Construir-Operar-Transferir (BOT) Híbrido | |

| Por Tamanho da Organização | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Vertical da Indústria | Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecomunicações e TI | |

| Saúde e Ciências da Vida | |

| Manufatura, Automotivo e Industrial | |

| Varejo e Bens de Consumo | |

| Outros Verticais da Indústria | |

| Por País | China |

| Índia | |

| Indonésia | |

| Singapura | |

| Filipinas | |

| Vietnã | |

| Austrália | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de centros de capacidade global da Ásia-Pacífico em 2030?

O mercado está previsto para atingir USD 570,14 bilhões até 2030.

Qual segmento detém atualmente a maior participação na receita dos Centros de Capacidade Global?

Tecnologia da Informação e Serviços Digitais respondem por 60,27% da receita de 2024.

Qual modelo de engajamento está se expandindo mais rapidamente nos centros da Ásia-Pacífico?

O modelo híbrido de Construir-Operar-Transferir está crescendo a um CAGR de 9,21% até 2030.

Qual país apresenta a maior taxa de crescimento para novos centros?

O Vietnã lidera com um CAGR de 9,38% esperado para 2025-2030.

Por que as empresas estão adotando estratégias multi-hub de Centros de Capacidade Global?

Elas visam compensar a inflação salarial, cumprir as leis de soberania de dados e acessar pools de competências especializadas em diferentes geografias.

Como o vertical de manufatura impactará o crescimento do Centro de Capacidade Global?

Aplicações de Manufatura, Automotivo e Industrial devem crescer a um CAGR de 9,18%, impulsionadas pela Indústria 4.0 e iniciativas de digitalização da cadeia de suprimentos.

Página atualizada pela última vez em: