Tamanho e Participação do Mercado de Centros de Capacidade Global do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

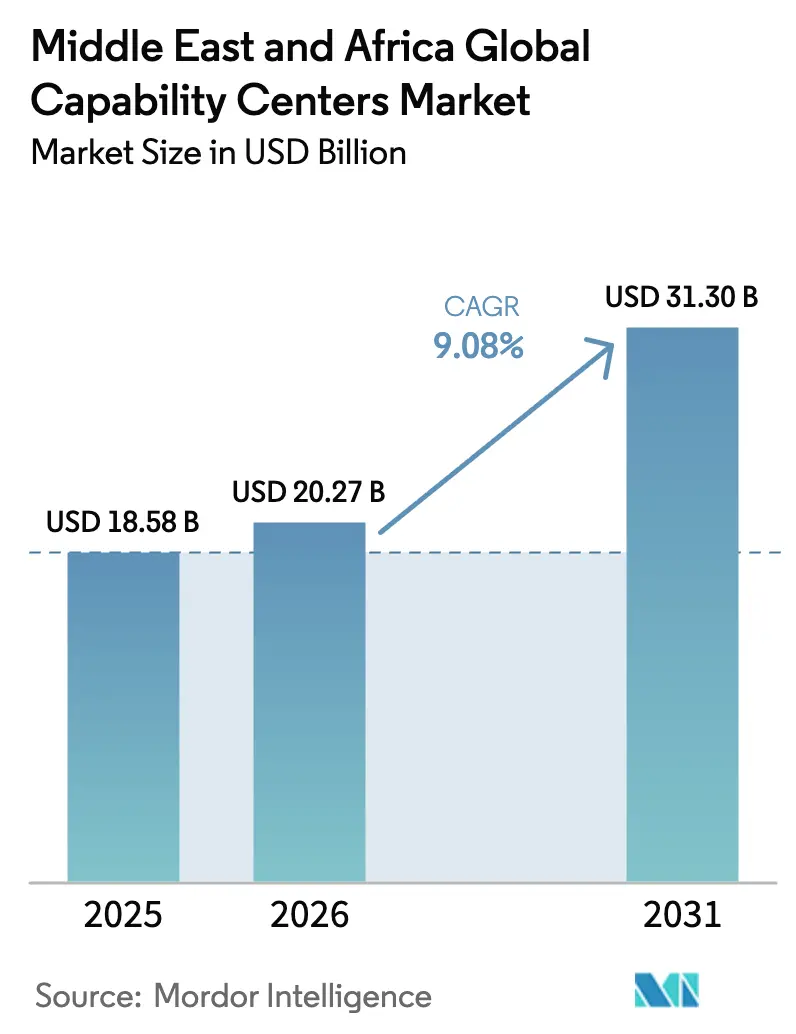

| Tamanho do mercado no ano base (2025) | 18.58 Bilhões de dólares |

| Tamanho do Mercado (2026) | 20.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.3 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.08% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Capacidade Global do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de centros de capacidade global do Oriente Médio e África deve crescer de USD 18,58 bilhões em 2025 para USD 20,27 bilhões em 2026 e está previsto para atingir USD 31,3 bilhões até 2031 a um CAGR de 9,08% no período 2026-2031. Investidores privados e soberanos estão canalizando novo capital para infraestrutura digital, clusters de inteligência artificial e data centers verdes, criando uma base de suporte para hubs de capacidade em larga escala. Corporações multinacionais estão relocando processos de engenharia de alto valor e intensivos em conhecimento para a região, a fim de atender Europa, Ásia e África a partir de um único fuso horário, enquanto reguladores locais cortejam investidores com isenções fiscais de 30 anos e licenciamento acelerado. Zonas francas maduras nos Emirados Árabes Unidos e novos regimes de sandbox na Arábia Saudita e no Egito encurtam os prazos de instalação, impulsionando o mercado de centros de capacidade global do Oriente Médio e África em direção a um crescimento de dois dígitos. Ao mesmo tempo, o pipeline de USD 10 bilhões da Arábia Saudita em instalações de dados em hiperescala, combinado com a expansão dos cabos submarinos no Egito, mantém a latência baixa para cargas de trabalho em nuvem, o que reduz ainda mais o custo total de propriedade para data centers globais.

Principais Conclusões do Relatório

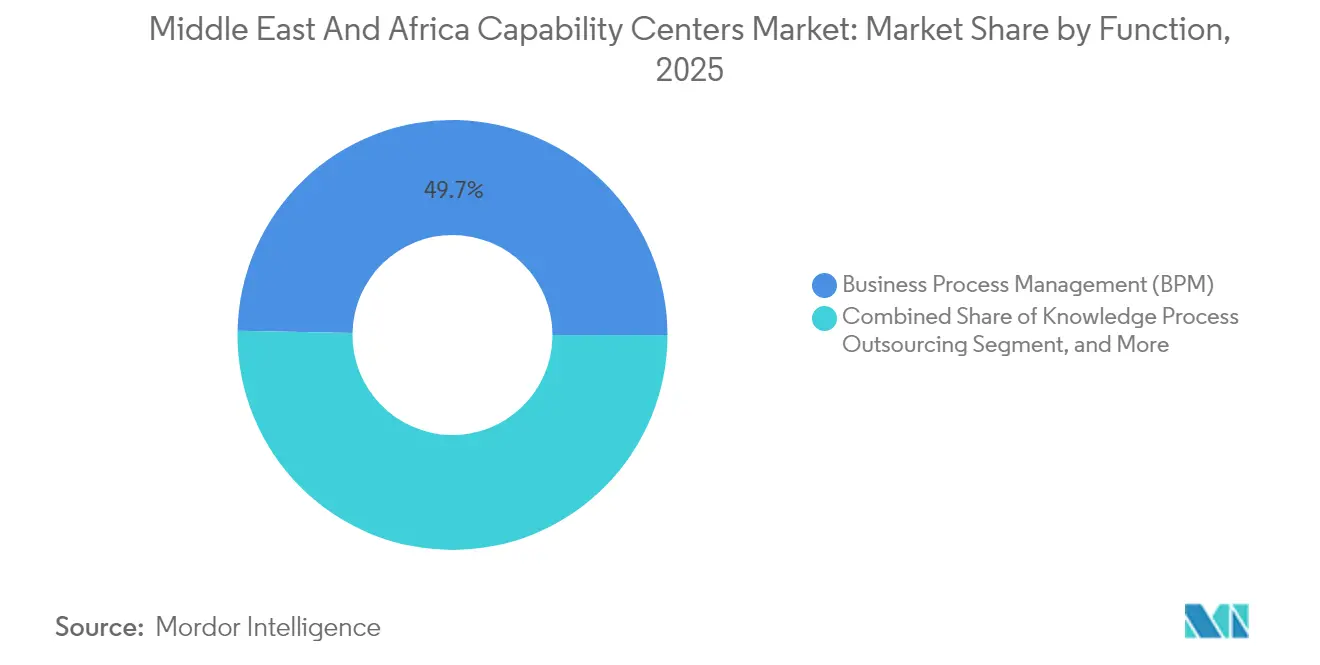

- Por função, a Gestão de Processos de Negócios liderou com uma participação de 49,68% no tamanho do mercado de centros de capacidade global do Oriente Médio e África em 2025; Tecnologia da Informação e Serviços Digitais avança a um CAGR de 9,72% até 2031.

- Por modelo de engajamento, os centros cativos responderam por 58,35% da participação do mercado de centros de capacidade global do Oriente Médio e África em 2025; os modelos híbridos de Construção-Operação-Transferência estão projetados para expandir a um CAGR de 10,05% até 2031.

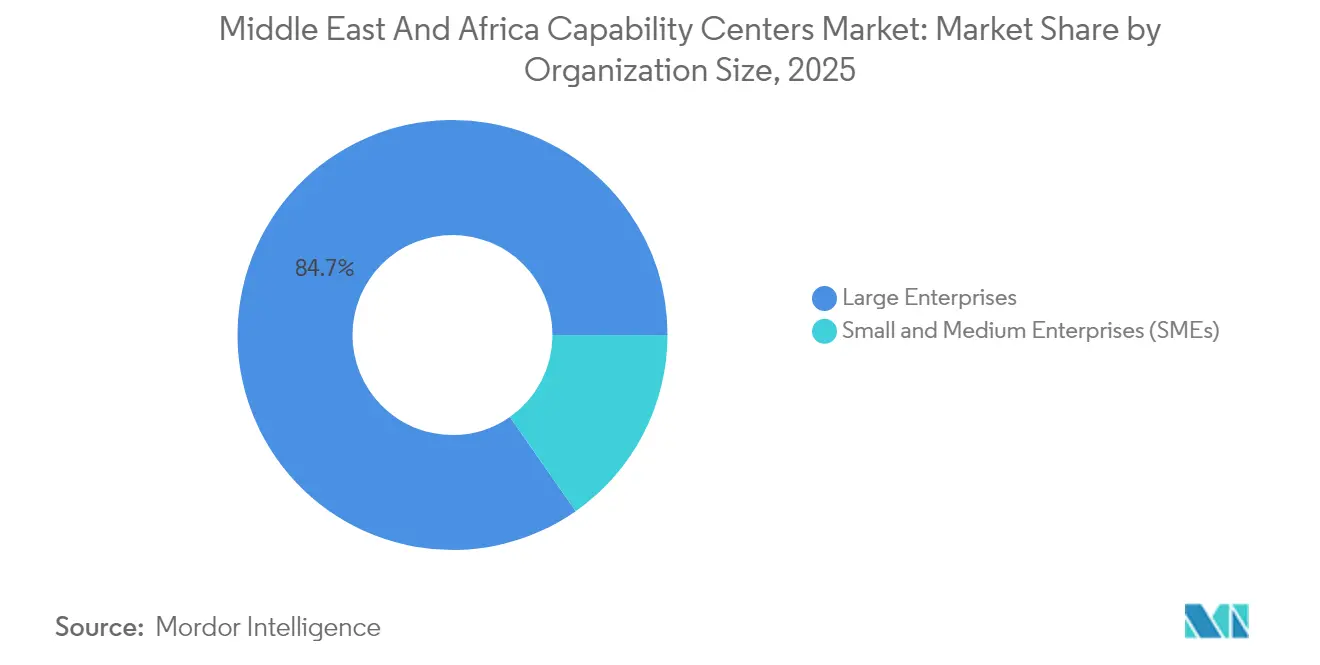

- Por porte organizacional, as grandes empresas responderam por 84,72% da receita de 2025, enquanto as pequenas e médias empresas crescem mais rapidamente a um CAGR de 11,18%.

- Por vertical da indústria, telecomunicações e TI responderam por uma participação de receita de 33,05% em 2025; os setores de manufatura e automotivo estão previstos para crescer a um CAGR de 10,01% até 2031.

- Por país, os Emirados Árabes Unidos detinham 27,62% de participação de receita em 2025; a Arábia Saudita está prevista para crescer a um CAGR de 10,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Centros de Capacidade Global do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso das visões nacionais com foco digital e investimento soberano | +2.1% | Emirados Árabes Unidos, Arábia Saudita, Catar, com repercussão no Egito | Médio prazo (2 a 4 anos) |

| Expansão do pool de talentos regional por meio de reformas em STEM e vistos | +1.8% | Global, com ganhos iniciais nos Emirados Árabes Unidos, Arábia Saudita e África do Sul | Longo prazo (≥ 4 anos) |

| Demanda crescente por suporte de experiência do cliente e suporte técnico multilíngue próximo à costa | +1.4% | Núcleo da região MENA, expandindo-se para o Norte da África | Curto prazo (≤ 2 anos) |

| Aceleradores de fusões e aquisições e de Construção-Operação-Transferência oferecidos por reguladores de zonas francas | +1.2% | Zonas francas dos Emirados Árabes Unidos, NEOM da Arábia Saudita, Centro Financeiro do Catar | Médio prazo (2 a 4 anos) |

| Projetos de Centros de Capacidade Global nativos de IA reduzem o tempo para geração de valor | +1.7% | Arábia Saudita, Emirados Árabes Unidos, com expansão para o Egito | Médio prazo (2 a 4 anos) |

| Incentivos de sourcing de impacto da África desbloqueando agilidade de custos | +1.4% | África do Sul, Egito e Quênia, com expansão regional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Visões Nacionais com Foco Digital Impulsionam o Investimento Soberano

Os governos regionais elaboraram agendas nacionais que colocam a infraestrutura digital no centro da diversificação econômica. Somente a Arábia Saudita atraiu USD 10 bilhões em compromissos de data centers em 2024, incluindo um programa da AWS que adicionará três zonas de disponibilidade até 2026, e a segunda região de nuvem pública da Oracle, que entrou em operação em Riade no final de 2024. Os Emirados Árabes Unidos seguiram o mesmo caminho sob sua agenda "We the UAE 2031", apoiando um cluster de nuvem de IA da Microsoft em Abu Dhabi e um complexo de IA de 5 gigawatts vinculado à OpenAI. A Estratégia Nacional de IA do Egito 2025-2030 estabelece uma meta de contribuição de USD 42,7 bilhões ao PIB nacional e lançou uma instalação de nuvem governamental em janeiro de 2025. Coletivamente, essas iniciativas fornecem a fibra, a energia e os fundamentos políticos que as corporações globais exigem antes de aprovar centros de capacidade.[1]Comunicado de Imprensa da Oracle, "Oracle Abre Segunda Região de Nuvem em Riade," oracle.com

Expansão do Pool de Talentos Regional por Meio de Reformas em STEM e Vistos

A escassez de talentos historicamente restringiu a escalabilidade; no entanto, esforços conjuntos de ministérios da educação, autoridades de zonas francas e empresas privadas estão revertendo esse padrão. O programa Mostaqbali da Arábia Saudita colabora com hiperescaladores para treinar 50.000 nacionais em fluxos de trabalho de IA, enquanto a Etiópia visa treinar 5 milhões de programadores até 2030. Reformas paralelas de vistos permitem que tecnólogos remotos residam nos Emirados Árabes Unidos sem patrocínio empresarial e concedem residência de longo prazo na Arábia Saudita a especialistas em alta demanda, ampliando assim o pool de mão de obra acessível. O Egito conta atualmente com 175.000 profissionais de TIC e aproveita sua força de trabalho trilíngue para atender Europa, África e Oriente Médio a partir de um único hub de entrega.[2]Autoridade de Proteção de Dados Pessoais da Arábia Saudita, "Regulamentos Executivos da PDPL," pdp.gov.sa

Demanda Crescente por Serviços de Experiência do Cliente Multilíngues e Próximos à Costa

Empresas europeias e norte-americanas buscam cada vez mais sites de continuidade de negócios fora dos corredores asiáticos congestionados. Hubs próximos à costa no Cairo, Casablanca e Cidade do Cabo combinam árabe, inglês, francês e idiomas locais, possibilitando suporte omnicanal em mais de 20 mercados enquanto reduzem os custos operacionais em até 80%. O Egito aumentou as exportações de serviços digitais para USD 6,2 bilhões no exercício fiscal 2022-23 e estabeleceu uma meta de USD 9 bilhões para 2026, auxiliado por um novo programa de data centers movidos a energia renovável no eixo do Canal de Suez.[3]Ministério das Comunicações e Tecnologia da Informação do Egito, "Lançamento do Centro de Computação em Nuvem do Egito," mcit.gov.eg

Projetos de Centros de Capacidade Global Nativos de IA Reduzindo o Tempo para Geração de Valor

Os projetos emergentes incorporam automação desde o início, reduzindo o período convencional de 18 meses de implantação para aproximadamente nove meses. O projeto de cidade cognitiva do NEOM integra suítes de automação de processos que os inquilinos podem licenciar na chegada, reduzindo os ciclos de configuração e o capex. A pilha de nuvem da Microsoft de USD 2,1 bilhões na Arábia Saudita fornece pipelines de IA gerenciados para acelerar a implantação de modelos preditivos em casos de uso bancário e de saúde. Os primeiros adotantes relatam aumentos de produtividade superiores a 30% no primeiro ano de operação, o que atrai empresas adicionais para o modelo.[4]Jared Spataro, "Como a Integração de IA em Centros de Capacidade Global Gera Mais de 30% de Ganhos de Produtividade," Blog do Microsoft 365, microsoft.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regimes fragmentados de proteção de dados e fricção de dados transfronteiriços | -1.3% | Regional, com desafios agudos em operações transfronteiriças | Curto prazo (≤ 2 anos) |

| Escassez de liderança digital sênior e altos custos de rotatividade | -1.8% | Mercados centrais dos Emirados Árabes Unidos e da Arábia Saudita com competição por talentos | Médio prazo (2 a 4 anos) |

| Riscos geopolíticos e de segurança da cadeia de suprimentos em escalada | -1.1% | Regional, com impactos no corredor do Mar Vermelho | Curto prazo (≤ 2 anos) |

| Estoque limitado de escritórios de alto padrão fora dos principais hubs inflacionando aluguéis | -0.7% | Dubai e Riade são localizações privilegiadas com efeitos de transbordamento | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Regimes Fragmentados de Proteção de Dados Criam Complexidade Operacional Transfronteiriça

Os centros de capacidade que abrangem múltiplas jurisdições precisam lidar com estatutos sobrepostos de soberania de dados. A Arábia Saudita impõe regras de hospedagem local para registros financeiros sensíveis, enquanto os Emirados Árabes Unidos agora exigem janelas de notificação de violação tão curtas quanto 72 horas. A POPIA da África do Sul difere nos requisitos de consentimento, forçando os centros multinacionais a aplicar mecanismos de política granulares ou duplicar o armazenamento, o que aumenta os gastos com conformidade e corrói as eficiências de escala.

Escassez de Liderança Digital Sênior Intensifica a Competição por Talentos

O rápido crescimento da produção impulsiona a demanda por líderes de site experientes que combinam conhecimento profundo de domínio com fluência cultural e expertise regulatória. As autoridades de zonas francas exigem que determinadas funções, como conformidade e cibersegurança, sejam supervisionadas localmente, intensificando a competição por um pool executivo reduzido. Os custos médios de rotatividade superam 150% da remuneração anual quando se consideram realocação, subsídios familiares e atrasos na transferência de conhecimento, traduzindo-se em pressão significativa sobre as margens dos Centros de Capacidade Global em estágio inicial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função: Gestão de Processos de Negócios Mantém a Liderança Enquanto os Serviços Digitais Avançam

O segmento respondeu por 49,68% do mercado de centros de capacidade global do Oriente Médio e África em 2025, à medida que os fluxos de trabalho de finanças em serviços compartilhados, cobranças e centrais de atendimento cresceram em paralelo com a expansão das operações de telecomunicações e bancárias. A participação de mercado reflete uma base de centros maduros que primeiro estabeleceram um escopo de back-office rotineiro e posteriormente incorporaram análises avançadas. Tecnologia da Informação e Serviços Digitais está fechando rapidamente a diferença, apoiada por regiões de nuvem em hiperescala que reduzem a latência para cargas de trabalho de desenvolvimento, teste e inferência de IA. O tamanho do mercado de centros de capacidade global do Oriente Médio e África para TI e Serviços Digitais está previsto para registrar um CAGR de 9,72% até 2031, sustentado pelas implantações da AWS, Oracle e Microsoft.

Os clientes solicitam cada vez mais pods integrados que agrupam DevOps, cibersegurança e gestão de plataformas de baixo código com supervisão de centrais de atendimento, borrando as linhas funcionais tradicionais. A construção da AWS de USD 5,3 bilhões na Arábia Saudita e a meta do Egito de incubar 250 startups orientadas por IA até 2030 fortalecem as credenciais de talentos em software da região. O crescimento paralelo em engenharia automotiva e análise de energia renovável estimula mandatos mais profundos de P&D, redirecionando gradualmente o trabalho da Índia e da Europa Oriental para hubs do Oriente Médio.

Por Modelo de Engajamento: Estruturas Híbridas de Construção-Operação-Transferência Aceleram a Adoção

As estruturas cativas responderam por 58,35% da receita de 2025, à medida que as multinacionais buscavam controlar bases de código e informações de identificação pessoal. No entanto, empresas avessas ao risco combinam supervisão interna com parceiros operacionais externos por meio de variantes de Construção-Operação-Transferência, que estão se expandindo a um CAGR de 10,05%. O tamanho do mercado de centros de capacidade global do Oriente Médio e África para acordos híbridos de Construção-Operação-Transferência permanece modesto, mas atrai novos entrantes que visam transferir a propriedade após comprovar valor. Os reguladores da Dubai Internet City e do King Salman Energy Park de Riade agora pré-aprovam contratos modelo, reduzindo o ciclo médio de negociação de Construção-Operação-Transferência de nove meses para três.

Os modelos transformacionais de Construção-Operação-Transferência introduzem automação liderada por fornecedores e mudança cultural antes da transferência de participação acionária, resolvendo obstáculos de escala que anteriormente desencorajavam 71% das empresas pesquisadas. As abordagens de captivo virtual, populares nos Emirados Árabes Unidos, permitem que os fundadores aproveitem entidades pré-registradas e funções compartilhadas, tratando os custos de ocupação como despesas operacionais em vez de despesas de capital. Logicamente, projetos de menor valor, especialmente para fintechs nativas em nuvem, geralmente começam dentro de uma estrutura de captivo virtual e evoluem para captivos completos quando as receitas superam USD 200 milhões.

Por Porte Organizacional: Demanda das PMEs Supera o Crescimento das Grandes Empresas

As grandes corporações dominaram o mercado, respondendo por 84,72% da receita em 2025, graças a megaprogramas abrangendo finanças, compras e DEVSECOPS. No entanto, o mercado de centros de capacidade global do Oriente Médio e África registra um CAGR de 11,18% no segmento de PMEs, o mais rápido entre todos os estratos de porte. A arquitetura nativa em nuvem permite que um especialista em comércio digital com 100 funcionários no Cairo ou em Nairóbi se integre a plataformas gerenciadas de Kubernetes, segurança como serviço e razão financeiro compartilhado por meio de assinaturas mensais. As intervenções governamentais adicionam impulso; a Lei de MPME 152/2020 do Egito redireciona empréstimos subsidiados para a adoção de tecnologia, enquanto a agência Monsha'at da Arábia Saudita expande créditos de nuvem de baixo custo.

Ao utilizar assentos com pagamento conforme o uso, empresas de comércio eletrônico em estágio inicial podem absorver picos de demanda sazonais durante o Ramadã e o Dia dos Solteiros sem incorrer nos custos intensivos em capital de contratos de locação imobiliária. Os provedores de serviços respondem com pods imobiliários modulares, políticas de RH de implantação rápida e pilhas de ERP prontas para uso. Este modelo comercial permite que as PMEs atraiam clientes de marcas renomadas na Europa Ocidental que buscam suporte multilíngue 24 horas por dia, 7 dias por semana, trazendo novas receitas para a base de fornecedores e diversificando o cenário de empregadores além das grandes corporações.

Por Vertical da Indústria: Manufatura e Automotivo Desafiam a Supremacia das Telecomunicações

Telecomunicações e TI mantiveram uma liderança de 33,05% em 2025, impulsionadas pela implantação de redes móveis de quinta geração e pela adoção agressiva de OSS e BSS nativos em nuvem. No entanto, o tamanho do mercado de centros de capacidade global do Oriente Médio e África para manufatura e automotivo está projetado para crescer a um CAGR de 10,01%, à medida que a Arábia Saudita semeia um cluster de veículos elétricos localizado com meta de 500.000 unidades por ano até 2030. Laboratórios de materiais para baterias, pods de software embarcado e grupos de engenharia de gêmeos digitais se co-localizam próximos às linhas de produção, encurtando os ciclos de iteração.

O setor de Serviços Bancários, Financeiros e de Seguros continua a adotar monitoramento de combate à lavagem de dinheiro orientado por IA a partir do Cairo e calibração de modelos de consultoria automatizada em Joanesburgo. A área de saúde aproveita centros de suporte a plataformas de telemedicina na Dubai Healthcare City, enquanto o varejo combina agentes de experiência do cliente baseados no Cairo com pods de análise de comércio social em Riade. Desenvolvedores de energia renovável encomendam hubs de relatórios ESG em Abu Dhabi para se alinhar com a taxonomia da UE, abrindo um novo subsegmento de serviços em análise de sustentabilidade.

Análise Geográfica

O mercado de centros de capacidade global do Oriente Médio e África registra uma participação de 27,62% nos Emirados Árabes Unidos, graças a décadas de legislação de zonas francas, tarifas de importação próximas de zero e uma rede diplomática abrangendo 180 missões comerciais. O espaço de escritório de alto padrão em Dubai agora custa USD 60 por pé quadrado, um aumento de 25% em relação a 2024, e a vacância nas torres de Categoria A caiu abaixo de 3%. À medida que os contratos de locação se tornam mais escassos, o Parque de Pesquisa, Tecnologia e Inovação de Sharjah atrai a demanda excedente com garantias de aluguel de 15 anos. Abu Dhabi fortalece sua proposta de valor ao ancorar um cluster da OpenAI e se posicionar como um hub de nuvem soberana.

A Arábia Saudita representa o território de crescimento mais rápido com um CAGR de 10,18%, sustentado pelo mandato de Sede Regional que obriga os contratantes estrangeiros a basear a alta administração localmente. Uma carteira de data centers de USD 10 bilhões reforça a malha de computação de borda necessária para inferência de IA sensível à latência, enquanto uma isenção fiscal de 30 anos mitiga o risco de investimento inicial. A cidade industrial OXAGON do NEOM oferece zonas plug-and-play para pods de P&D conectados diretamente a instalações portuárias avançadas, aumentando a atratividade para os setores automotivo e de energias renováveis.

África do Sul e Egito completam os quatro principais destinos. Cidade do Cabo aproveita uma força de trabalho com inglês como primeiro idioma e uma profunda tradição em serviços financeiros para apoiar a vigilância de mercados de capitais e o processamento atuarial para seguradoras em toda a África Subsaariana. Joanesburgo amplia o mix com estúdios de software ágeis voltados para disruptores de fintech no continente. No Egito, a participação do mercado de centros de capacidade global do Oriente Médio e África permanece menor, mas o crescimento continua forte. O Hub de Inovação da Deloitte de USD 30 milhões, lançado em 2024, sinaliza confiança no talento de desenvolvedores do Cairo. Os serviços de nuvem governamentais operando com 100% de energia renovável reforçam suas credenciais de vantagem de custo e sustentabilidade, que ressoam com compradores europeus sensíveis às emissões de Escopo 3.

Cenário Competitivo

O mercado exibe concentração moderada, com hiperescaladores, terceirizadores de herança indiana e especialistas regionais competindo por grandes contratos. A Amazon lidera a infraestrutura com USD 7 bilhões comprometidos com a Arábia Saudita e várias nações africanas, criando um ecossistema para ISVs dependentes e parceiros de serviços gerenciados. A Microsoft parceria com capital por meio de joint ventures, como o relacionamento com a G42, ilustrando a necessidade de participação acionária local em setores regulados. A estratégia de nuvem soberana da Oracle aproveita parcerias com o Grupo stc, oferecendo conformidade de residência de dados no país em duas regiões sauditas ativas.

TCS, Infosys e Wipro escalam seus modelos indianos aproveitando universidades locais, tornando o trio formidável para atribuições híbridas de Construção-Operação-Transferência. Boutiques regionais incorporam profundidade setorial na disputa: a Raqami Islamic Banking Solutions, com sede em Riade, captura trabalhos de finanças compatíveis com a Sharia, enquanto a DyDx de Cidade do Cabo reúne especialistas em blockchain sob uma licença de sandbox de fintech. As manobras estratégicas giram cada vez mais em torno de credenciais ESG, com a Amazon assinando acordos de compra de energia solar para um portfólio de 450 megawatts na Arábia Saudita e a Oracle visando a certificação LEED Platina para novos data halls.

A rivalidade futura se concentrará na maturidade da automação, no alinhamento com a nuvem soberana e nos históricos de desenvolvimento de talentos, em vez do custo puro. Os provedores capazes de demonstrar um impacto de sustentabilidade quantificável e conformidade com dados regulados provavelmente capturarão cargas de trabalho de alta margem, como diagnósticos de tecnologia em saúde e verificação de créditos de carbono.

Líderes do Setor de Centros de Capacidade Global do Oriente Médio e África

Cognizant Technology Solutions

International Business Machines Corporation

Accenture PLC

Capgemini SE

Tata Consultancy Services Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Egito lançou seu primeiro centro governamental de dados e computação em nuvem no corredor de Ain Sokhna, cobrindo inicialmente 10.000 m² com espaço para duplicação futura.

- Janeiro de 2025: O Egito apresentou uma Estratégia Nacional de Inteligência Artificial 2025-2030, com meta de contribuição de USD 42,7 bilhões ao PIB até 2030.

- Dezembro de 2024: Investidores do Oriente Médio alocaram USD 3,6 bilhões em empreendimentos globais de tecnologia climática, de acordo com a PwC Oriente Médio.

- Outubro de 2024: A Oracle concluiu sua segunda região de nuvem pública em Riade no âmbito de uma expansão saudita de USD 1,5 bilhão.

Escopo do Relatório do Mercado de Centros de Capacidade Global do Oriente Médio e África

O escopo do estudo do centro de capacidade global para a segmentação de mercado por Função/Capacidade para (i) o segmento de Tecnologia da Informação (TI) e Serviços Digitais é limitado a Desenvolvimento de Software, Gestão de Nuvem e Infraestrutura, Cibersegurança, Análise de Dados e IA/AM; (ii) o segmento de Engenharia / P&D Estendido é limitado a Design e Teste de Produtos, Sistemas Embarcados, Gêmeo Digital / Simulação; (iii) o segmento de Gestão de Processos de Negócios (BPM) é limitado a Finanças e Contabilidade, RH, Folha de Pagamento e Gestão de Talentos, Compras, Atendimento ao Cliente; e (iv) o segmento de Terceirização de Processos de Conhecimento é limitado a Pesquisa de Mercado e Insights, Risco e Conformidade, Suporte Jurídico e Regulatório, Suporte de Estratégia e Consultoria. Da mesma forma, para a segmentação por Modelo de Engajamento, o escopo para (i) Construção-Operação-Transferência Híbrida é limitado a Joint Venture / Parceria Estratégica e Modelo de Captivo Virtual. O restante do escopo do segmento é conforme especificado para o segmento listado.

| Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia / P&D Estendido |

| Gestão de Processos de Negócios (BPM) |

| Terceirização de Processos de Conhecimento |

| Cativo (Autogerido) / Interno |

| Construção-Operação-Transferência |

| Construção-Operação-Transferência Híbrida (Joint Venture / Parceria Estratégica e Modelo de Captivo Virtual) |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Serviços Bancários, Financeiros e de Seguros |

| Telecomunicações e TI |

| Saúde e Ciências da Vida |

| Manufatura, Automotivo e Industrial |

| Varejo e Bens de Consumo |

| Outros Verticais da Indústria |

| Emirados Árabes Unidos |

| Arábia Saudita |

| África do Sul |

| Egito |

| Restante do Oriente Médio e África |

| Por Função / Capacidade | Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia / P&D Estendido | |

| Gestão de Processos de Negócios (BPM) | |

| Terceirização de Processos de Conhecimento | |

| Por Modelo de Engajamento | Cativo (Autogerido) / Interno |

| Construção-Operação-Transferência | |

| Construção-Operação-Transferência Híbrida (Joint Venture / Parceria Estratégica e Modelo de Captivo Virtual) | |

| Por Porte Organizacional | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Vertical da Indústria | Serviços Bancários, Financeiros e de Seguros |

| Telecomunicações e TI | |

| Saúde e Ciências da Vida | |

| Manufatura, Automotivo e Industrial | |

| Varejo e Bens de Consumo | |

| Outros Verticais da Indústria | |

| Por País | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de centros de capacidade global do Oriente Médio e África até 2031?

Espera-se que o mercado atinja USD 31,3 bilhões até 2031, refletindo um CAGR de 9,08% a partir de 2026.

Qual país apresenta o crescimento mais rápido em centros de capacidade na região?

A Arábia Saudita lidera o crescimento com um CAGR previsto de 10,18%, auxiliada por incentivos políticos e construção de data centers em larga escala.

Qual segmento funcional está se expandindo mais rapidamente?

Tecnologia da Informação e Serviços Digitais avança a um CAGR de 9,72%, à medida que as empresas adotam modelos operacionais nativos de IA e com prioridade em nuvem.

Por que as pequenas e médias empresas estão acelerando sua participação na demanda por Centros de Capacidade Global?

Plataformas nativas em nuvem e modelos de engajamento com pagamento conforme o uso reduzem os custos de entrada, permitindo que as PMEs adotem capacidades de nível empresarial e cresçam a um CAGR de 11,18%.

Qual é a principal barreira regulatória para operações transfronteiriças de Centros de Capacidade Global?

Leis divergentes de proteção de dados entre jurisdições criam complexidade de conformidade e exigem estratégias de hospedagem localizadas.

Página atualizada pela última vez em: