Tamanho e Participação do Mercado de Centros de Capacidade Global da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

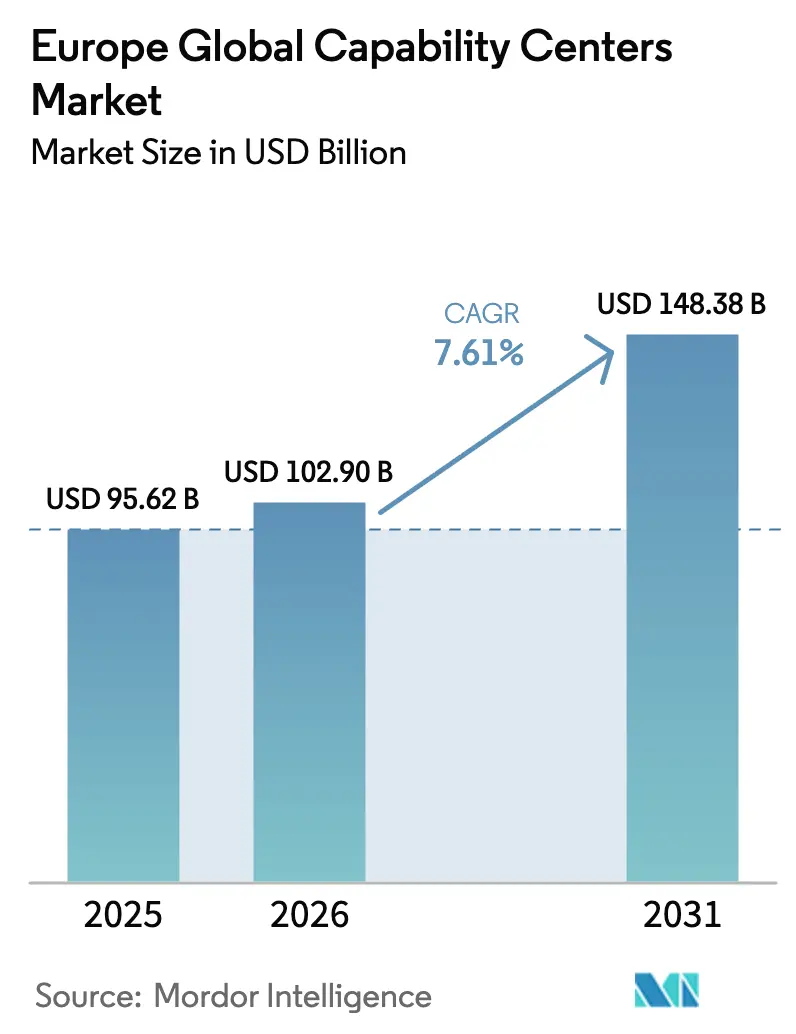

| Tamanho do mercado no ano base (2025) | 95.62 Bilhões de dólares |

| Tamanho do Mercado (2026) | 102.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 148.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Capacidade Global da Europa por Mordor Intelligence

O tamanho do mercado de centros de capacidade global da Europa em 2026 é estimado em USD 102,9 bilhões, crescendo a partir do valor de 2025 de USD 95,62 bilhões, com projeções para 2031 indicando USD 148,38 bilhões, crescendo a uma CAGR de 7,61% no período de 2026 a 2031. As estratégias de talentos digitais nearshore estão impulsionando o crescimento do mercado de centros de capacidade global da Europa, assim como regras mais rígidas de localização de dados da UE e o aumento da demanda empresarial por capacidade de engenharia nativa em nuvem. A função dominante de Tecnologia da Informação e Serviços Digitais contribuiu com 54,29% da receita em 2024, enquanto a Terceirização de Processos de Conhecimento expandiu-se na taxa mais rápida, com uma CAGR de 7,87%. As grandes empresas continuaram a representar 86,38% da demanda total, enquanto as pequenas e médias empresas registraram o crescimento mais forte de 9,26%, à medida que a adoção da nuvem reduziu a escala mínima viável. Os padrões geográficos estão mudando: o Reino Unido detinha 17,89% da participação do mercado de centros de capacidade global europeu em 2024, mas a Polônia está reduzindo a diferença em uma trajetória de 8,25%, apoiada por incentivos fiscais atrativos. Em termos de setor, Serviços Bancários, Financeiros e de Seguros geraram 34,57% da demanda em 2024, enquanto Saúde e Ciências da Vida lideraram a velocidade futura com uma CAGR de 8,19%.

Principais Conclusões do Relatório

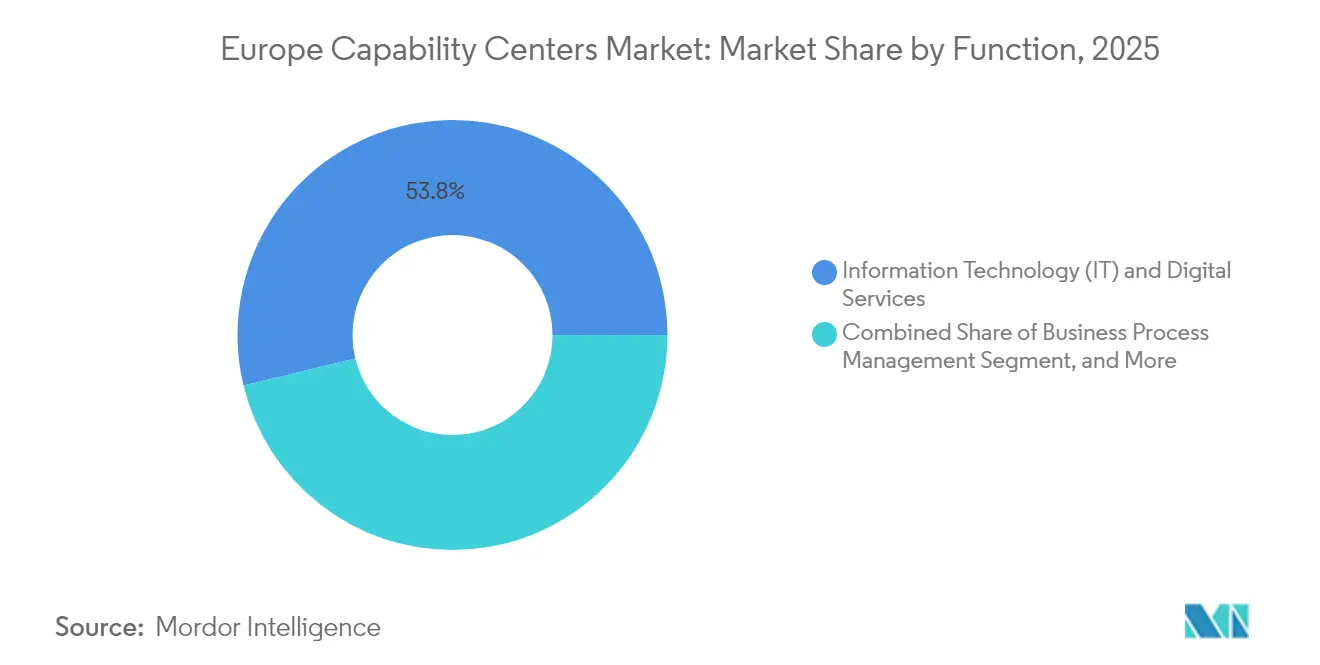

- Por função, Tecnologia da Informação e Serviços Digitais capturaram uma participação de 53,78% do mercado de centros de capacidade global da Europa em 2025; a Terceirização de Processos de Conhecimento tem previsão de expansão a uma CAGR de 7,84% até 2031.

- Por modelo de engajamento, os centros cativos detinham 57,05% do tamanho do mercado de centros de capacidade global da Europa em 2025; os modelos híbridos de construção-operação-transferência estão avançando a uma CAGR de 8,48% até 2031.

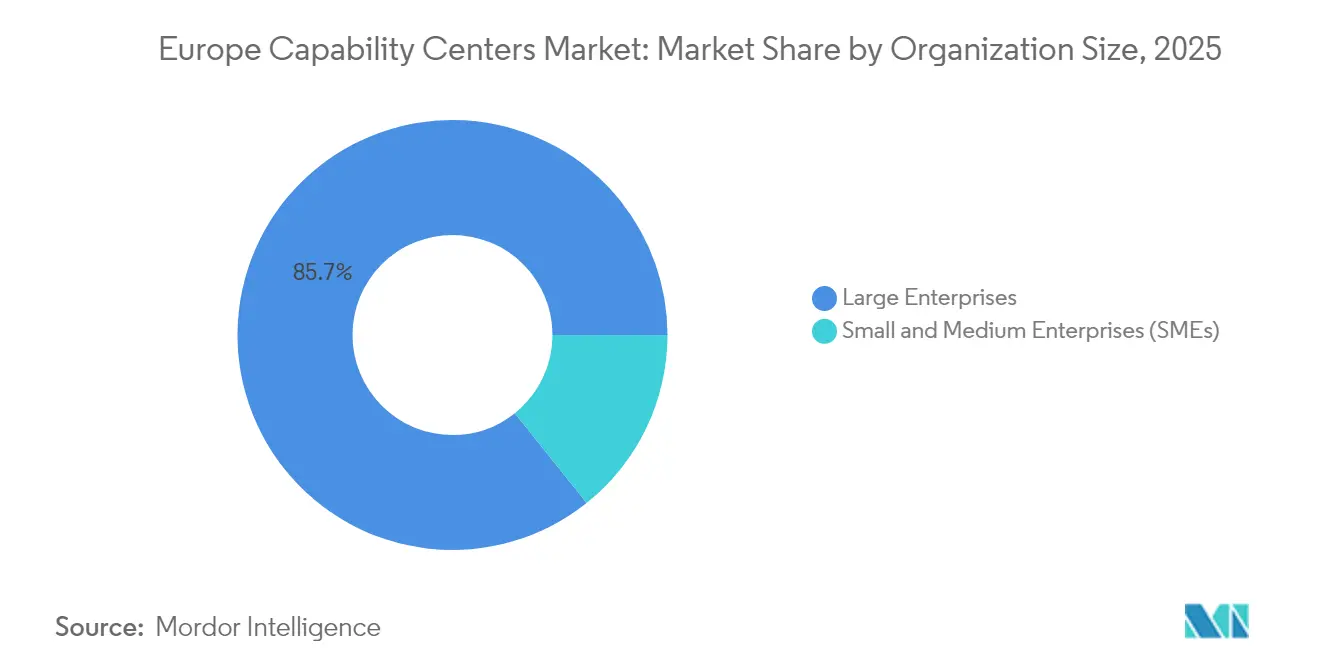

- Por porte organizacional, as grandes empresas representaram 85,72% da participação em 2025, enquanto as pequenas e médias empresas têm projeção de crescimento a uma CAGR de 9,07%.

- Por vertical da indústria, Serviços Bancários, Financeiros e de Seguros lideraram com uma participação de receita de 34,10% em 2025; Saúde e Ciências da Vida registraram a maior CAGR de 8,05% de 2025 a 2031.

- Por país, o Reino Unido detinha uma participação de mercado de 17,52% em 2025, enquanto a Polônia é o mercado de crescimento mais rápido, com uma CAGR de 8,12%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Centros de Capacidade Global da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por talentos digitais nearshore | +2.1% | Europa Ocidental e mercados nórdicos | Médio prazo (2-4 anos) |

| Fortes incentivos governamentais e subsídios fiscais | +1.8% | Europa Central e Oriental, França, Alemanha | Curto prazo (≤ 2 anos) |

| Aceleração dos investimentos em transformação digital empresarial | +2.3% | Reino Unido, Alemanha, Países Baixos | Médio prazo (2-4 anos) |

| Arbitragem de custos em relação às sedes da Europa Ocidental | +1.2% | Europa Oriental, Portugal, Irlanda | Longo prazo (≥ 4 anos) |

| Aumento de estruturas híbridas multinacionais de construção-operação-transferência | +0.9% | Em toda a UE | Médio prazo (2-4 anos) |

| Disponibilidade de infraestrutura de energia verde para metas de ESG | +0.7% | Países nórdicos, Alemanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Talentos Digitais Nearshore na Europa

Os empregadores europeus estão se voltando para reservas de talentos dentro do mercado único à medida que regras mais rígidas de soberania de dados e a redução da disponibilidade de mão de obra corroem as vantagens tradicionais do offshore. Setenta e sete por cento das empresas pesquisadas pela Comissão Europeia constataram que os novos contratados careciam das competências digitais necessárias, enquanto a força de trabalho geral tem projeção de redução de 2 milhões por ano até 2040. Os centros de capacidade nearshore mitigam essa lacuna combinando alinhamento cultural, sobreposição de horários de trabalho e jurisdições de dados seguras. A engenharia de plataformas de IoT exige um prêmio de contratação de 45%, e as funções de IA crescem 27%. Portanto, as empresas ancoram projetos de alta complexidade no mercado de centros de capacidade global europeu para garantir expertise escassa.[1]Mercer, "A Força de Trabalho em Evolução," mercer.com

Fortes Incentivos Governamentais e Subsídios Fiscais para Centros de Capacidade Global

Créditos fiscais agressivos para P&D, regimes de caixa de propriedade intelectual e subsídios baseados em emprego podem reduzir os custos operacionais efetivos em até 40% em países como Polônia, Hungria e Portugal. Essas economias ampliam o apelo do mercado de centros de capacidade global da Europa ao compensar a inflação salarial. A superdeduação de 200% da Polônia para gastos qualificados em P&D e os cronogramas acelerados de depreciação catalisaram vários anúncios de investimento em 2025. À medida que as regras do Pilar Dois da OCDE restringem a concorrência baseada puramente em alíquotas fiscais, os governos estão se voltando para abatimentos vinculados à produtividade, apoiando lançamentos híbridos de construção-operação-transferência que fazem a transição para centros cativos plenos após a conclusão da transferência de conhecimento.

Aceleração dos Investimentos em Transformação Digital Empresarial

As estratégias de IA, 5G e orquestração multinuvem sustentam uma nova onda de orçamentos de transformação empresarial que canalizam trabalho para centros de capacidade especializados em ciência de dados, governança de modelos e robótica de processos. Um terço dos planos digitais nacionais nos 27 países da UE financia explicitamente corredores de comercialização de IA. As empresas estabelecem centros de capacidade global na Europa para padronizar o DevSecOps, gerenciar a portabilidade de dados transfronteiriços sob a Lei de Dados da UE e capacitar equipes em arquiteturas de confiança zero. A adoção vertical de IA nos setores automotivo, manufatura avançada e saúde estimula a demanda por laboratórios específicos de domínio incorporados nos centros de capacidade.

Arbitragem de Custos em Relação às Sedes da Europa Ocidental

Mesmo considerando a inflação salarial regional, as despesas combinadas de mão de obra e instalações na Europa Central e Oriental permanecem 30-50% abaixo dos benchmarks de Londres, Frankfurt ou Paris. As economias se ampliam quando os preços de utilidades e os custos de retrofit de ESG são considerados, impulsionando a migração de cargas de trabalho para campi energeticamente eficientes na Polônia, Romênia e Portugal. As densidades de talentos multilíngues reforçam ainda mais a lógica econômica, permitindo suporte de nível financeiro ou centrais de atendimento em idiomas nórdicos a taxas favoráveis. A consequente expansão das pegadas do mercado de centros de capacidade global da Europa nos estados da UE de menor custo sustenta a competitividade de longo prazo para as multinacionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação da concorrência por talentos e inflação salarial | -1.4% | Alemanha, Países Baixos, países nórdicos | Curto prazo (≤ 2 anos) |

| Complexidade regulatória em torno da soberania de dados da UE | -0.8% | Todas as jurisdições da UE | Médio prazo (2-4 anos) |

| Aumento dos custos de instalações devido a retrofits em conformidade com ESG | -0.6% | Áreas metropolitanas da Europa Ocidental | Longo prazo (≥ 4 anos) |

| Escalabilidade limitada de competências em idiomas de nicho | -0.4% | Micromercados especializados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da Concorrência por Talentos e Inflação Salarial

Sessenta e dois vírgula oito por cento dos empregadores da UE tiveram dificuldades para recrutar especialistas em TIC em 2024, forçando aumentos salariais de dois dígitos que diluem as economias clássicas de arbitragem.[2]Autoridade Europeia do Trabalho, "Três Formas para as Empresas da UE Expandirem a Força de Trabalho em TIC," eures.europa.eu A rotatividade em funções de IA e AM atingiu uma média de 18% em 2025, significativamente superior às normas empresariais, enquanto os pacotes de remuneração total se expandiram para incluir flexibilidade de trabalho remoto e subsídios de aprendizagem contínua. Embora existam parcerias de requalificação com universidades, seus pipelines de talentos levam vários anos para amadurecer, mantendo os custos de mão de obra de curto prazo elevados em todo o mercado de centros de capacidade global europeu.

Complexidade Regulatória em Torno da Soberania de Dados da UE

A Lei de Dados da UE proíbe certas transferências de dados não pessoais e exige portabilidade de troca de nuvem até 2025, impondo requisitos adicionais de criptografia, auditoria e contratuais aos centros de dados.[3]Lexology, "Lei de Dados da UE Formalmente Adotada," lexology.com Implementações nacionais divergentes de diretivas compartilhadas criam pontos de verificação de conformidade inconsistentes, que retardam as implantações em múltiplos países e prolongam o tempo de geração de valor para novos centros. A automação de tecnologia jurídica e a colocalização em nuvem local mitigam o risco; no entanto, a despesa adicional reduz as margens de mercado efetivas dos centros de capacidade global da Europa até meados da década.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função / Capacidade: Serviços Digitais Impulsionam a Velocidade de Inovação

Tecnologia da Informação e Serviços Digitais contribuíram com 53,78% da receita do mercado de centros de capacidade global da Europa em 2025, sublinhando sua primazia na orquestração de cargas de trabalho nativas em nuvem. O segmento combina engenharia de software, operações de plataforma e governança de cibersegurança em centros de excelência alinhados com os códigos de proteção de dados da UE. Pipelines de entrega contínua, orquestração de contêineres e frameworks de confiança zero formam o núcleo técnico, enquanto equipes Scrum bilíngues aumentam a proximidade com o cliente.

A Terceirização de Processos de Conhecimento, embora menor, é a linha de crescimento mais rápido, com uma CAGR de 7,84% até 2031. Relatórios regulatórios complexos, farmacovigilância e análise de risco financeiro impulsionam essa demanda, favorecendo centros que combinam expertise de domínio com análise avançada. O tamanho do mercado de centros de capacidade global da Europa atribuído à Terceirização de Processos de Conhecimento deve superar USD 18,06 bilhões até 2031, refletindo o acúmulo de cargas de trabalho de conformidade e a crescente demanda por assistência de pesquisa habilitada por IA.

Por Modelo de Engajamento: Estruturas Híbridas Ganham Tração Estratégica

Os centros cativos detinham 57,05% do volume em 2025, à medida que as empresas preservavam a propriedade de propriedade intelectual e a clareza de governança. Equipes de RH internas e assessores jurídicos internos garantem supervisão direta de conjuntos de dados sensíveis, particularmente sob as obrigações do processador do Artigo 28 do RGPD. Os centros cativos maduros adicionam automação avançada em finanças, compras e análise de capital humano para elevar os níveis de serviço interno.

As estruturas híbridas de construção-operação-transferência crescem a uma taxa anual de 8,48%, lançadas por empresas que carecem de expertise de inicialização, mas valorizam a propriedade eventual. Os provedores projetam e escalam centros por 24 a 36 meses antes de a propriedade acionária ser transferida ao cliente. Os ganhos de participação de mercado dos centros de capacidade global da Europa para os modelos híbridos superam os dos modelos terceirizados legados, graças a mecanismos flexíveis de transferência de risco e ciclos mais rápidos de aquisição de talentos.

Por Porte Organizacional: PMEs Aceleram a Adoção Digital

As grandes empresas representaram 85,72% dos gastos em 2025, consolidando sua influência de cima para baixo nos padrões do ecossistema e no rigor de seleção de fornecedores. Seus centros enfatizam a conformidade complexa em múltiplas jurisdições e o desenvolvimento de plataformas proprietárias.

As PMEs, no entanto, registram uma CAGR de 9,07% à medida que as pilhas de SaaS e de baixo código reduzem os limites de entrada. Os aceleradores de nuvem prontos para uso agrupam módulos de central de serviços, DevOps e governança de dados, permitindo que orçamentos anuais abaixo de USD 5 milhões sustentem hubs viáveis. Os centros de capacidade global da Europa e os pares do setor relatam que as PMEs preferem instalações multilocatárias na Polônia e em Portugal, onde as comodidades do campus são compartilhadas, reduzindo os custos indiretos.

Por Vertical da Indústria: A Transformação da Saúde Acelera o Crescimento

Serviços Bancários, Financeiros e de Seguros lideraram a receita de 2025 com 34,10% devido a trilhas de auditoria rigorosas e análise de fraude em tempo real. Os centros aqui integram o fortalecimento de sistemas de pagamento, análise de risco de Basileia IV e soluções de custódia de ativos digitais.

Espera-se que o setor de saúde e ciências da vida se expanda a uma taxa anual de 8,05%, impulsionado pelo Espaço Europeu de Dados de Saúde, que exige o processamento seguro e interoperável de registros de pacientes. Centros especializados na Irlanda e nos Países Baixos concentram-se em anotação de dados clínicos de nível regulatório, validação de software de dispositivos médicos e pipelines de IA farmacogenômica. O tamanho do mercado de centros de capacidade global da Europa dedicado a aplicações de saúde tem previsão de superar USD 12,63 bilhões até 2031, à medida que a troca transfronteiriça de prescrições eletrônicas se expande.

Análise Geográfica

O Reino Unido reteve 17,52% da receita do mercado de centros de capacidade global da Europa em 2025, aproveitando a profunda expertise em serviços financeiros, a vantagem do idioma inglês e o alinhamento com o fuso horário GMT. As fricções de transferência de dados pós-Brexit, no entanto, incentivam arquiteturas de hub duplo: os centros cativos do Reino Unido agora se associam a afiliadas domiciliadas na UE para atender clientes continentais sem a complexidade das cláusulas contratuais padrão. [4]Parlamento Europeu, "Proteção de Dados Estratégicos e Sensíveis Europeus," europarl.europa.eu A continuidade da política de investimento, os robustos programas de capacitação em cibersegurança e o acesso de Londres ao capital continuam a sustentar sua liderança, apesar dos custos salariais mais elevados.

A Polônia é o destaque de desempenho, crescendo a 8,12% até 2031, em meio a créditos fiscais denominados em euros que reduzem as despesas de P&D em dois terços para projetos qualificados. As aglomerações de Varsóvia e Cracóvia abrigam graduados multilíngues, backbones de fibra 5G e uma oferta abundante de escritórios Classe A. As aprovações corporativas também favorecem o status de mercado único da UE da Polônia, evitando os problemas de certificação de regras de origem que afetam os hubs de países terceiros. Esses fatores consolidam a Polônia como o principal destino para centros greenfield no mercado de centros de capacidade global europeu.

Alemanha e França exibem crescimento moderado, ancorado em suas bases industriais domésticas e acesso a fontes de energia renovável. Os clusters alemães em Munique e Berlim apoiam software automotivo e análise de sistemas de execução de manufatura. Os sites franceses enfatizam engenharia aeroespacial e TI de bens de luxo, apoiados por frameworks nacionais de ética em IA. O restante da Europa, abrangendo os estados nórdicos e a Península Ibérica, oferece vantagens de nicho: Suécia e Finlândia fornecem centros de dados de energia verde, enquanto Portugal comercializa laboratórios de experiência do cliente multilíngues e de custo eficiente. Coletivamente, essas regiões oferecem diversificação para as empresas, equilibrando risco, custo e métricas de ESG.

Cenário Competitivo

A concorrência no mercado de centros de capacidade global europeu é moderada, com os principais players combinando expertise regulatória, engenharia de nuvem híbrida e automação de IA para ampliar as margens de serviço. Incumbentes institucionais, como JPMorgan Chase, HSBC e Citi, operam centros cativos com vários milhares de postos que lidam com análise de risco e orquestração de pagamentos digitais. Seus investimentos iniciais em RGPD e pilhas de tecnologia jurídica internas dificultam a entrada de novos participantes em verticais de alta conformidade.

As grandes empresas de tecnologia, notadamente Microsoft, IBM e Amazon Web Services, combinam infraestrutura de hiperescala com pods de serviços profissionais que arquitetam zonas de aterrissagem em nuvem e fornecem custódia de soberania de dados. Por exemplo, o investimento de USD 15,7 bilhões da AWS para 2025-2033 fortalece as zonas regionais na Alemanha e na Espanha, desbloqueando opções de residência de carga de trabalho de IA para os clientes. Essas estratégias reforçam a posição no mercado de centros de capacidade global europeu dos provedores de nuvem como parceiros, e não meros proprietários.

Os disruptores boutique conquistam nichos em design de algoritmos quânticos, análise de conformidade de ESG e treinamento de modelos de IA multilíngues. Eles ganham negócios oferecendo provas de conceito de 90 dias e termos flexíveis para propriedade de propriedade intelectual. Enquanto isso, os líderes europeus em equipamentos de telecomunicações, como Nokia e Ericsson, estão incorporando P&D de 5G e redes privadas em seus laboratórios nórdicos para acelerar o desenvolvimento de casos de uso de computação de borda. O licenciamento cruzado facilitado pelo próximo sistema de Patente Unitária reduz ainda mais as barreiras de entrada para centros cativos intensivos em P&D.

Líderes do Setor de Centros de Capacidade Global da Europa

IBM Corporation

Microsoft Corporation

Google LLC

ABB Ltd.

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Amazon Web Services anunciou USD 15,7 bilhões para o crescimento da infraestrutura de nuvem na Alemanha e na Espanha até 2033, a fim de satisfazer as regras de residência de carga de trabalho de IA.

- Setembro de 2025: A Computacenter investiu EUR 45 milhões (USD 48 milhões) em plataformas de serviços gerenciados aprimorados por IA em todo o seu portfólio europeu.

- Agosto de 2025: A Microsoft revelou um hub de IA e nuvem de USD 2,1 bilhões na Itália, incluindo programas para criar 30.000 empregos digitais até 2030.

- Agosto de 2025: A Ericsson lançou um hub de otimização de rede 5G em Estocolmo, empregando 200 engenheiros.

Escopo do Relatório do Mercado de Centros de Capacidade Global da Europa

O escopo do estudo do centro de capacidade global para a segmentação de mercado pela Função/Capacidade para (i) o segmento de Tecnologia da Informação (TI) e Serviços Digitais é limitado a Desenvolvimento de Software, Gestão de Nuvem e Infraestrutura, Cibersegurança, Análise de Dados e IA/AM; (ii) o segmento de Engenharia / P&D de Engenharia é limitado a Design e Teste de Produtos, Sistemas Embarcados, Gêmeo Digital / Simulação; (iii) o segmento de Gestão de Processos de Negócios é limitado a Finanças e Contabilidade, RH, Folha de Pagamento e Gestão de Talentos, Compras, Atendimento ao Cliente; e (iv) o segmento de Terceirização de Processos de Conhecimento é limitado a Pesquisa de Mercado e Insights, Risco e Conformidade, Suporte Jurídico e Regulatório, Suporte de Estratégia e Consultoria. Da mesma forma, para a segmentação pelo Modelo de Engajamento, o escopo para (i) Construção-Operação-Transferência Híbrida é limitado a Joint Venture / Parceria Estratégica e Modelo Cativo Virtual. O restante do escopo do segmento é conforme especificado para o segmento listado.

| Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia / P&D de Engenharia |

| Gestão de Processos de Negócios |

| Terceirização de Processos de Conhecimento |

| Cativo (Autogerido) / Interno |

| Construção-Operação-Transferência |

| Construção-Operação-Transferência Híbrida |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecomunicações e TI |

| Saúde e Ciências da Vida |

| Manufatura, Automotivo e Industrial |

| Varejo e Bens de Consumo |

| Outros Verticais da Indústria |

| Reino Unido |

| Alemanha |

| França |

| Polônia |

| Europa Central e Oriental |

| Restante da Europa |

| Por Função / Capacidade | Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia / P&D de Engenharia | |

| Gestão de Processos de Negócios | |

| Terceirização de Processos de Conhecimento | |

| Por Modelo de Engajamento | Cativo (Autogerido) / Interno |

| Construção-Operação-Transferência | |

| Construção-Operação-Transferência Híbrida | |

| Por Porte Organizacional | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Vertical da Indústria | Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecomunicações e TI | |

| Saúde e Ciências da Vida | |

| Manufatura, Automotivo e Industrial | |

| Varejo e Bens de Consumo | |

| Outros Verticais da Indústria | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Polônia | |

| Europa Central e Oriental | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado dos centros de capacidade global da Europa até 2031?

O tamanho do mercado de centros de capacidade global da Europa tem previsão de atingir USD 148,38 bilhões até 2031.

Qual é o tamanho do mercado em 2026?

O tamanho do mercado de centros de capacidade global da Europa é de USD 102,9 bilhões em 2026.

Qual país está crescendo mais rapidamente em novos centros de capacidade?

Espera-se que a Polônia se expanda a uma CAGR de 8,12% até 2031, impulsionada por generosos incentivos fiscais para P&D e custos de mão de obra competitivos.

Qual vertical da indústria apresenta a maior demanda futura?

Espera-se que o setor de Saúde e Ciências da Vida cresça a uma CAGR de 8,05% à medida que as empresas se adaptam às regulamentações do Espaço Europeu de Dados de Saúde.

Como estão se saindo os modelos híbridos de construção-operação-transferência?

Os modelos híbridos de construção-operação-transferência estão registrando uma CAGR de 8,48%, a mais alta entre os tipos de engajamento, equilibrando flexibilidade com controle de longo prazo.

Qual é o principal desafio relacionado a talentos que os centros de capacidade enfrentam?

A intensa concorrência por expertise em IA, cibersegurança e IoT está impulsionando o crescimento salarial e elevando os custos operacionais gerais em toda a Europa.

Por que as empresas estão escolhendo centros nearshore em vez de hubs offshore tradicionais?

Os centros nearshore oferecem conformidade regulatória com as leis de soberania de dados da UE, alinhamento cultural e de fuso horário, e acesso mais rápido a competências digitais especializadas.

Página atualizada pela última vez em: