Tamanho e Participação do Mercado de Centros de Capacidade Global do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

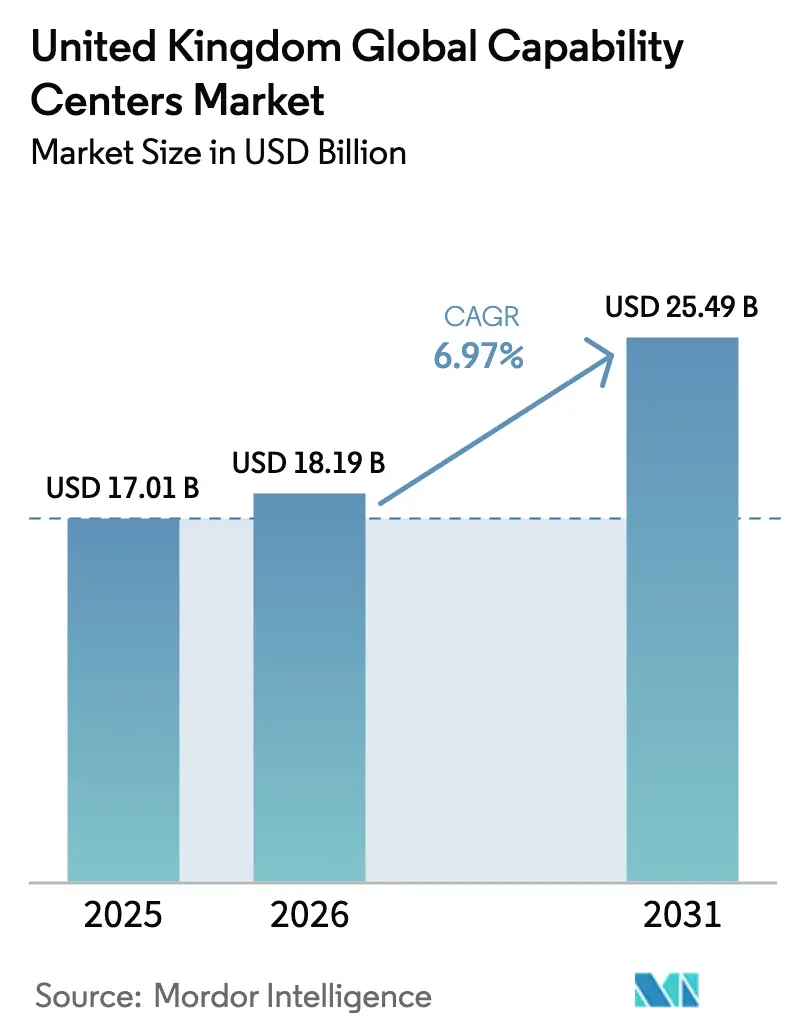

| Tamanho do mercado no ano base (2025) | 17.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 18.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.97% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Capacidade Global do Reino Unido por Mordor Intelligence

O tamanho do mercado de Centros de Capacidade Global do Reino Unido em 2026 é estimado em USD 18,19 bilhões, crescendo a partir do valor de 2025 de USD 17,01 bilhões, com projeções para 2031 indicando USD 25,49 bilhões, crescendo a uma CAGR de 6,97% no período de 2026 a 2031. A expansão robusta provém de empresas que desejam hubs de alto valor próximos a clientes europeus estratégicos, mantendo-se dentro das normas de dados do Reino Unido. Benefícios fiscais vinculados ao arcabouço político pós-Brexit, combinados com novos créditos tributários para investimentos digitais, acrescentam maior atratividade. Uma crescente lacuna de competências digitais leva as empresas a estabelecer suas próprias academias de treinamento dentro dos centros de capacidade, uma iniciativa que fortalece a expertise e fomenta o emprego local.[1]Departamento do Reino Unido para Digital, Cultura, Mídia e Esporte, "Relatório de Competências Digitais 2024," gov.uk A forte adoção de nuvem e inteligência artificial, mandatos mais rigorosos de relatórios ESG e novos projetos de data centers reforçam o caminho de crescimento. Ao mesmo tempo, o aumento dos preços dos imóveis comerciais em Londres e políticas de imigração mais restritivas estão levando os investidores a se voltarem para cidades do interior, que ainda oferecem fortes conexões com a capital.

Principais Conclusões do Relatório

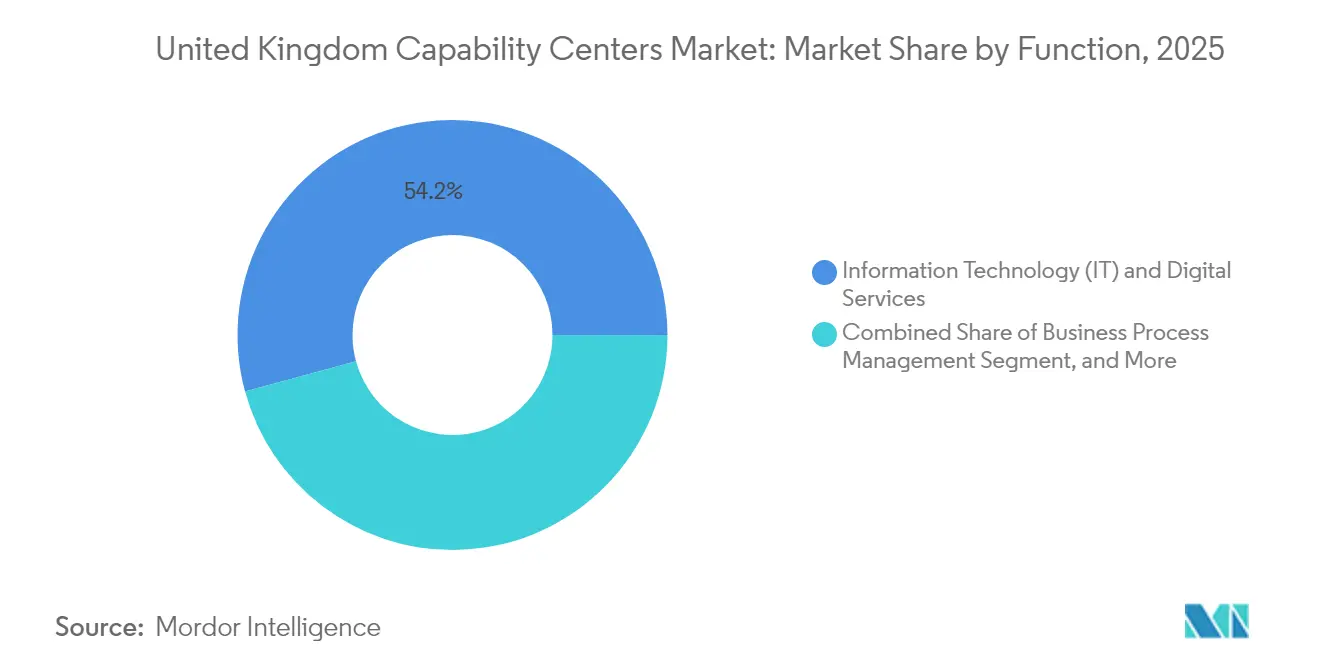

- Por função, Tecnologia da Informação e Serviços Digitais liderou com 54,23% da receita em 2025, enquanto a Terceirização de Processos de Conhecimento deve crescer a uma taxa de 8,39% até 2031.

- Por modelo de engajamento, as operações cativas controlaram 61,02% dos negócios em 2025, e os formatos híbridos de Construção-Operação-Transferência estão projetados para crescer a 7,73% até 2031.

- Por porte organizacional, as grandes empresas responderam por 86,74% da atividade em 2025, enquanto as pequenas e médias empresas avançam a uma CAGR de 8,72%.

- Por vertical da indústria, Serviços Bancários, Financeiros e de Seguros responderam por 37,88% dos gastos em 2025, e o setor de Saúde e Ciências da Vida está projetado para registrar uma CAGR de 7,77%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Centros de Capacidade Global do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna Persistente de Competências Digitais Impulsionando a Expansão de Centros de Capacidade Global Próximos à Costa | +1.2% | Nacional, concentrado em Londres, Manchester, Birmingham | Médio prazo (2-4 anos) |

| Incentivos Pós-Brexit do Reino Unido para Retenção de Operações de Alto Valor no País | +0.9% | Nacional, com ênfase no Norte da Inglaterra e na Escócia | Longo prazo (≥ 4 anos) |

| Rápida Adoção de Nuvem e IA Exigindo Hubs de Conformidade de Dados no País | +1.1% | Nacional, com concentrações de data centers em Londres e Edimburgo | Curto prazo (≤ 2 anos) |

| Rigorosos Requisitos de Relatórios ESG Exigindo Análises de Serviços Compartilhados Localizados | +0.8% | Nacional, com foco regulatório no distrito financeiro de Londres | Médio prazo (2-4 anos) |

| Crescimento da Tecnologia Regulatória Criando Centros de Conformidade Especializados | +0.7% | Londres, Edimburgo, com expansão para Manchester | Médio prazo (2-4 anos) |

| Reservas de Talentos Provinciais Subutilizadas Oferecendo Arbitragem de Custos | +0.6% | Cidades regionais: Manchester, Birmingham, Leeds, Glasgow | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna Persistente de Competências Digitais Impulsionando a Expansão de Centros de Capacidade Global Próximos à Costa

Oitenta e sete por cento dos empregadores relataram vagas não preenchidas em arquitetura de nuvem, aprendizado de máquina e cibersegurança durante 2024.[2]TechUK, "Relatório de Talentos em Tecnologia do Reino Unido 2024," techuk.org Essa escassez eleva os salários, mas também leva as multinacionais a estabelecer centros de capacidade, onde podem desenvolver pipelines de talentos. A Accenture estabeleceu uma academia de treinamento em Manchester que integra currículos universitários com projetos do mundo real, proporcionando uma experiência de aprendizado única. Iniciativas semelhantes de outras empresas ancoram novos empregos, reduzem custos de recrutamento e compensam os limites de visto que restringem a contratação no exterior. A prática transforma o mercado de Centros de Capacidade Global do Reino Unido em uma plataforma de entrega e um incubador de força de trabalho ao mesmo tempo, um papel duplo que reforça a competitividade a longo prazo.

Incentivos Pós-Brexit do Reino Unido para Retenção de Operações de Alto Valor no País

O programa Invest 2035 concede 130% de alívio fiscal em P&D e amortizações de capital mais rápidas para infraestrutura digital acima de GBP 10 milhões, inclinando as escolhas de localização para o interior do Reino Unido. Instituições financeiras já estabeleceram hubs de conformidade em Edimburgo e Leeds para facilitar tanto a economia de custos quanto o acesso regulatório. Mais de GBP 2,8 bilhões em compromissos confirmados fluíram para o mercado de Centros de Capacidade Global do Reino Unido durante os primeiros dois anos do programa, e 60% desse capital tem como alvo a expansão de capacidade.

Rápida Adoção de Nuvem e IA Exigindo Hubs de Conformidade de Dados no País

A adoção de nuvem aumentou 43% em 2024, mas as regras do RGPD do Reino Unido exigem que dados sensíveis sejam armazenados no país. A Microsoft e outros hiperescaladores comprometeram USD 15,7 bilhões para novos campi de data centers, que atraem equipes de governança e gestão de risco de IA co-localizadas.[3]Microsoft, "Anúncio de Investimento no Reino Unido 2024," microsoft.com Os bancos respondem formando unidades de validação de modelos situadas ao lado desses centros, mantendo trilhas de auditoria e acesso a reguladores à mão. A configuração melhora a velocidade das transações, fortalece a segurança e aprimora a proposta de valor do mercado de Centros de Capacidade Global do Reino Unido.

Rigorosos Requisitos de Relatórios ESG Exigindo Análises de Serviços Compartilhados Localizados

Regras mais amplas de divulgação ESG agora se alinham com a Diretiva de Sustentabilidade da União Europeia, exigindo que empresas listadas coletem dados granulares sobre emissões. As empresas precisam de profissionais de análise que compreendam tanto as ciências ambientais quanto as finanças. Novos centros em Londres e em cidades universitárias selecionadas contratam equipes que mapeiam emissões de escopo 3 na cadeia de suprimentos, preparam relatórios para reguladores e produzem painéis para investidores. Esses hubs combinam ciência de dados com expertise jurídica, permitindo que os Centros de Capacidade Global do Reino Unido aproveitem o mercado de serviços de sustentabilidade em rápido crescimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos Custos de Imóveis Comerciais em Londres e no Sudeste | -0.8% | Londres, Sudeste da Inglaterra | Curto prazo (≤ 2 anos) |

| Incerteza na Política de Imigração Limitando o Recrutamento de Talentos Não Britânicos | -0.6% | Nacional, com impacto particular em Londres e Edimburgo | Médio prazo (2-4 anos) |

| Colaboração Fragmentada entre Universidades e Indústria Fora do Triângulo Dourado | -0.4% | Áreas regionais fora do corredor Londres-Oxford-Cambridge | Longo prazo (≥ 4 anos) |

| Aumento dos Prêmios de Seguro Cibernético para Instalações Multilocatárias | -0.3% | Nacional, concentrado em hubs de serviços financeiros | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Custos de Imóveis Comerciais em Londres e no Sudeste

Os aluguéis de imóveis de alto padrão no centro de Londres atingiram GBP 85 por pé quadrado em 2024, um aumento de 28% desde 2023, o que deve elevar as despesas de ocupação para novos hubs de entrega.[4]CBRE, "Relatório do Mercado de Escritórios de Londres 2024," cbre.co.uk Plantas maiores adequadas para equipes colaborativas de software são escassas, de modo que os ciclos de licitação se prolongam e os orçamentos de instalação aumentam. Muitas empresas respondem adotando uma abordagem de hub e raios que mantém as equipes de governança em Londres, mas transfere o trabalho de alto volume para Manchester ou Leeds, onde o mesmo espaço custa 45-60% menos. Estruturas distribuídas também aprimoram o planejamento de continuidade e reduzem os tempos de deslocamento dos funcionários, fatores que se alinham com os critérios ESG cada vez mais rigorosos. Como resultado, o mercado de Centros de Capacidade Global do Reino Unido favorece expansões regionais mesmo quando os líderes de projeto permanecem na capital.

Incerteza na Política de Imigração Limitando o Recrutamento de Talentos Não Britânicos

O limite do visto para trabalhadores qualificados subiu para GBP 38.700 em 2024, e o processamento típico agora leva de 12 a 16 semanas, desacelerando a contratação para funções escassas de inteligência artificial e cibersegurança. As empresas respondem aprofundando seus pipelines de recém-formados, mas os prazos de sala de aula até contribuidor geralmente levam de 18 a 24 meses, criando lacunas de entrega no curto prazo. Alguns empregadores aproveitam reservas de talentos virtuais combinando líderes presenciais com especialistas remotos, mas as cláusulas de soberania de dados restringem até onde esse modelo pode ser estendido. Grandes marcas, portanto, investem mais em programas de aprendizagem, espelhando a abordagem que sustenta a academia da Accenture em Manchester, enquanto fazem lobby por reformas de visto que equilibrem controle e competitividade. A interação entre fluxos de entrada mais lentos e demanda digital mais rápida molda um clima de contratação cauteloso que pesa sobre as perspectivas de crescimento do mercado de Centros de Capacidade Global do Reino Unido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função/Capacidade: Fundamentos de TI Dominam Enquanto o Trabalho de Conhecimento Acelera

Tecnologia da Informação e Serviços Digitais capturou 54,23% da participação do mercado de Centros de Capacidade Global do Reino Unido em 2025, refletindo a mudança de projetos discricionários para itens essenciais determinados pelo conselho, impulsionada por migração para nuvem, segurança de confiança zero e DevSecOps. O segmento ancora grandes equipes que gerenciam nuvens híbridas, automatizam pipelines de testes e protegem dados em conformidade com o RGPD do Reino Unido, funções que os compradores não se arriscam a colocar no exterior. Essa vantagem de escala atrai alianças com hiperescaladores, dando a esses centros acesso prioritário a novas arquiteturas de chips e recursos de nuvem soberana. Enquanto isso, a Terceirização de Processos de Conhecimento registra uma CAGR de 8,39%, a mais forte entre todas as funções, à medida que cientistas de dados, atuários e advogados de patentes convergem para interpretar regulamentações, monetizar insights e proteger a propriedade intelectual. A mudança amplia a diversidade de talentos nos hubs e eleva a colaboração interdisciplinar, o que aumenta o ticket médio e aprofunda a fidelidade dos clientes.

As capacidades de Engenharia e P&D ganham novo impulso com o crédito fiscal de 130% em P&D, levando as empresas a repatriar o desenvolvimento de protótipos que antes estava em regiões de menor custo. Essas equipes utilizam gêmeos digitais, sensores 5G e manufatura aditiva para comprimir os ciclos de design em programas automotivos, aeroespaciais e de tecnologia médica. A Gestão de Processos de Negócios não se limita mais à escala de transações; a automação de processos robóticos lida com tarefas repetitivas enquanto especialistas humanos gerenciam exceções que envolvem risco e experiência. A capacidade de orquestrar esse modelo híbrido localmente sustenta uma camada de serviço confiável que eleva as funções de conhecimento adjacentes. Em conjunto, esses elementos demonstram por que o tamanho do mercado de Centros de Capacidade Global do Reino Unido para serviços de alto nível continua a se expandir, mesmo quando o trabalho simples de back-office se estabiliza.

Por Modelo de Engajamento: O Controle Permanece Central Enquanto o Compartilhamento de Riscos em Parcerias Cresce

As estruturas cativas detinham 61,02% do mercado de Centros de Capacidade Global do Reino Unido em 2025, pois os conselhos de administração buscam a custódia ponta a ponta de dados, algoritmos e evidências de conformidade. O emprego direto oferece linhas de governança claras e atualizações de protocolo mais rápidas quando os reguladores ajustam as orientações, um evento frequente em serviços financeiros e saúde. No entanto, a carga de capital e o atrito na contratação impulsionaram uma CAGR de 7,73% para contratos híbridos de Construção-Operação-Transferência, que envolvem dois a três anos de gestão pelo provedor antes que os ativos sejam transferidos para o balanço do cliente. Os provedores contribuem com imóveis, escala de contratação e automação inicial, reduzindo assim os riscos de implantação, enquanto os clientes orientam a cultura, a segurança e a visão do produto.

Os cativos virtuais acrescentam mais nuances ao permitir que um parceiro de serviços forneça espaço físico e ferramentas compartilhadas sob o nome do cliente, um padrão que ganha preferência entre empresas do mercado intermediário que não têm o perfil de crédito para arrendamentos de longo prazo. Painéis transparentes de nível de serviço, políticas de acesso de confiança zero e telemetria de DevOps permitem que gerentes remotos validem o desempenho sem realizar visitas diárias ao local. As multinacionais também experimentam fundos de coinvestimento, nos quais ambas as partes injetam capital e compartilham os ganhos da propriedade intelectual criada dentro do centro. Em todos esses formatos, a indústria de Centros de Capacidade Global do Reino Unido exibe uma mudança em direção a uma governança flexível que mantém o controle estratégico enquanto adia os obstáculos de custo e velocidade na fase inicial.

Por Porte Organizacional: A Escala Lidera, mas a Agilidade Ganha Terreno

As grandes empresas geraram 86,74% da receita do mercado de Centros de Capacidade Global do Reino Unido em 2025, uma dominância enraizada em sua capacidade de financiar campi multifuncionais e absorver os custos iniciais de implantação. A maioria mantém estruturas de dois locais, com estratégia e governança ancoradas em Londres, enquanto a entrega em volume está localizada em províncias de menor custo. O escrutínio do conselho sobre risco cibernético e trilhas de auditoria mantém dados de missão crítica em ambientes de propriedade corporativa, reforçando a preferência cativa que define a participação de mercado atual dos Centros de Capacidade Global do Reino Unido. Ao mesmo tempo, extensos conjuntos de ferramentas nativas de nuvem encurtaram os ciclos de construção, permitindo que empresas menores criem desktops virtuais seguros, automatizem pipelines de código e apliquem mecanismos analíticos sem um grande desembolso de capital.

As pequenas e médias empresas estão agora se expandindo a uma CAGR de 8,72%, apoiadas por subsídios em forma de vouchers e programas sandbox que compensam as taxas de consultoria e software. Essas empresas geralmente buscam centros de função única, como finanças e contabilidade, sucesso do cliente ou relatórios regulatórios, que se adequam aos orçamentos de curto prazo, mas mantêm a opção de adicionar serviços posteriormente. Os provedores respondem com contratos de espaço de trabalho modulares e pacotes de automação com pagamento conforme o crescimento que escalam em sincronia com os volumes de atendimento. À medida que a curva de aprendizado se achata e as histórias de sucesso se multiplicam, espera-se que o tamanho do mercado de Centros de Capacidade Global do Reino Unido atribuído às PMEs dobre sua base de 2025 até 2031, ampliando a participação e injetando nova pressão competitiva no ecossistema.

Por Vertical da Indústria: Setores Regulados Ancoram, Tecnologia de Saúde Acelera

Serviços Bancários, Financeiros e de Seguros detinham 37,88% da demanda em 2025, impulsionados pela necessidade de conformidade, análise de prevenção à lavagem de dinheiro e prevenção de fraudes em tempo real, o que requer a custódia de dados no país. O tamanho do mercado de Centros de Capacidade Global do Reino Unido vinculado a essas cargas de trabalho continua a se expandir à medida que a Autoridade de Conduta Financeira amplia os mandatos de revisão de algoritmos e pressiona as empresas a documentar a linhagem dos modelos. Esses requisitos recompensam os centros que mantêm ambientes certificados, realizam monitoramento contínuo e contam com pessoal treinado nas regras prudenciais do Reino Unido.

Os setores de Saúde e Ciências da Vida registram o crescimento mais rápido, com uma CAGR de 7,77%, impulsionados pela implantação de registros eletrônicos de saúde do Serviço Nacional de Saúde e por estudos de evidências do mundo real em farmacêuticas. As políticas de anonimização de dados direcionam conjuntos de dados sensíveis para clusters domésticos seguros, tornando o treinamento localizado de inteligência artificial uma necessidade e não uma escolha. Clientes de manufatura, automotivo e industrial estão levando modelos de manutenção preditiva e gêmeos digitais para laboratórios regionais localizados próximos a parques de fornecedores, reduzindo drasticamente os tempos de entrega de protótipos. Empresas de telecomunicações e tecnologia enfatizam a orquestração de computação de borda e análise de redes 5G que requerem proximidade de baixa latência com centros populacionais. Em conjunto, esses movimentos entre setores ilustram como a indústria de Centros de Capacidade Global do Reino Unido prospera quando a gravidade regulatória, a intensidade de dados e a urgência de inovação convergem no mesmo cenário geográfico.

Análise Geográfica

Londres permanece o coração estratégico do mercado de Centros de Capacidade Global do Reino Unido, abrigando altos executivos, reguladores e mercados de capitais. O denso corredor de fintech da cidade e o ecossistema jurídico a tornam o local padrão para equipes de governança e voltadas ao cliente, mesmo que a inflação imobiliária empurre a entrega em volume para fora.

Manchester, Birmingham e Leeds ganham impulso ao oferecer economias de custo de 35-40%, diversos pipelines de recém-formados e fortes ligações de transporte com a capital. Essas cidades abrigam equipes de operações em nuvem, analistas de cibersegurança e equipes de experiência do cliente que se beneficiam de menor rotatividade e deslocamentos mais curtos. O tamanho do mercado de Centros de Capacidade Global do Reino Unido para o corredor do Polo Norte continua a se expandir à medida que os conselhos locais adicionam isenções fiscais e subsídios de coworking, tornando os campi provinciais viáveis tanto para grandes empresas quanto para participantes do mercado intermediário.

Edimburgo e Glasgow, na Escócia, se especializam em análise financeira, engenharia de software e no desenvolvimento de clusters de tecnologia de saúde. Incentivos direcionados, um sistema jurídico distinto e uma alta qualidade de vida atraem corporações que buscam diversidade regulatória sem sair do Reino Unido. Em todas essas regiões, as estruturas distribuídas equilibram o acesso a talentos, a gestão de riscos e as metas ESG, resultando em 13% das novas contratações de Centros de Capacidade Global em 2026 fora do Sudeste, uma proporção que deve aumentar para 22% até 2031.

Cenário Competitivo

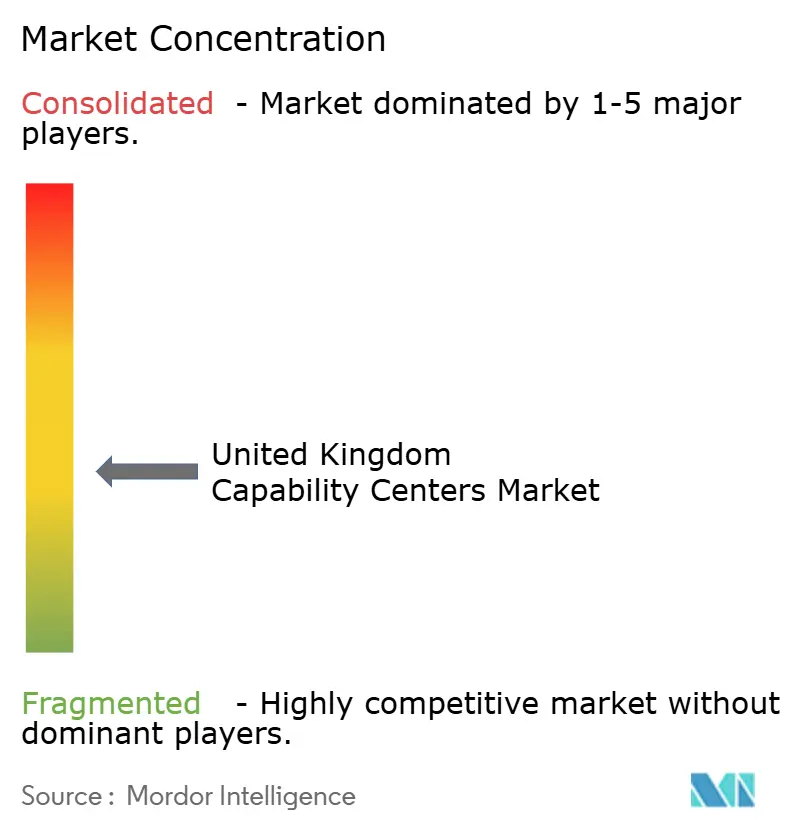

A concorrência no mercado de Centros de Capacidade Global do Reino Unido é moderada, com os cinco principais provedores detendo uma participação coletiva significativa, deixando amplo espaço para o surgimento de especialistas em nichos. As consultorias globais defendem sua participação por meio de amplos portfólios de serviços e sólidas credenciais de conformidade, mas os players regionais conquistam espaço dominando os mercados de trabalho locais e as análises específicas do setor. O investimento contínuo em automação permanece um diferencial fundamental, à medida que as empresas correm para incorporar orquestração de baixo código, geração de dados sintéticos e pilhas de nuvem autocorretivas.

Os modelos de entrega híbridos estão ganhando popularidade, combinando governança presencial no Reino Unido com hubs europeus próximos à costa ou globais para cargas de trabalho excedentes, um padrão que equilibra custo, talento e alcance regulatório. Os provedores que fornecem linhagem clara para código, dados e modelos de decisão ganham vantagem em licitações competitivas, especialmente com bancos e empresas farmacêuticas que enfrentam janelas de auditoria rigorosas. A indústria de Centros de Capacidade Global do Reino Unido também registra fusões seletivas, tipicamente grandes empresas adquirindo boutiques de inteligência artificial ou análise ESG para acelerar o desenvolvimento de capacidades.

As credenciais de cibersegurança atuam como requisitos mínimos; as certificações ISO 27001, SOC 2 e Cyber Essentials Plus agora aparecem em 90% das listas de verificação de solicitações de proposta. Os fornecedores fortalecem a resiliência estabelecendo zonas de dados dual-ativas em Londres e centros regionais, garantindo failover em menos de cinco minutos para cargas de trabalho reguladas. Essa defesa em camadas posiciona o mercado de Centros de Capacidade Global do Reino Unido para atender às crescentes expectativas do conselho em relação à continuidade operacional e ao risco reputacional.

Líderes da Indústria de Centros de Capacidade Global do Reino Unido

Barclays Global Service Centre

Accenture PLC

Capgemini SE

Cognizant Technology Solutions Corporation

Tata Consultancy Services (TCS)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: A Tata Consultancy Services comprometeu GBP 120 milhões (USD 152 milhões) para centros de IA e nuvem em Manchester e Edimburgo, adicionando 2.500 empregos ao longo de três anos.

- Setembro de 2025: A Accenture inaugurou um hub de inovação de GBP 85 milhões (USD 108 milhões) em Birmingham com foco em computação quântica e análise avançada.

- Agosto de 2025: A Cognizant investiu USD 75 milhões em um centro de conformidade e risco em Leeds atendendo grandes bancos e seguradoras.

- Julho de 2025: A Infosys fez parceria com a Universidade de Edimburgo em uma instalação de pesquisa em IA de GBP 45 milhões (USD 57 milhões) voltada para avanços em saúde e fintech.

Escopo do Relatório do Mercado de Centros de Capacidade Global do Reino Unido

O escopo do estudo do centro de capacidade global para a segmentação de mercado por Função/Capacidade para (i) o segmento de Tecnologia da Informação (TI) e Serviços Digitais é limitado a Desenvolvimento de Software, Gestão de Nuvem e Infraestrutura, Cibersegurança, Análise de Dados e IA/AM; (ii) o segmento de Engenharia/P&D é limitado a Design e Teste de Produtos, Sistemas Embarcados, Gêmeo Digital/Simulação; (iii) o segmento de Gestão de Processos de Negócios é limitado a Finanças e Contabilidade, RH, Folha de Pagamento e Gestão de Talentos, Compras, Atendimento ao Cliente; e (iv) o segmento de Terceirização de Processos de Conhecimento é limitado a Pesquisa de Mercado e Insights, Risco e Conformidade, Suporte Jurídico e Regulatório, Suporte de Estratégia e Consultoria. Da mesma forma, para a segmentação por Modelo de Engajamento, o escopo para (i) Construção-Operação-Transferência Híbrida é limitado a Joint Venture/Parceria Estratégica e Modelo Cativo Virtual. O restante do escopo do segmento é conforme especificado para o segmento listado.

| Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia/P&D |

| Gestão de Processos de Negócios |

| Terceirização de Processos de Conhecimento |

| Cativo (Autogerido)/Interno |

| Construção-Operação-Transferência |

| Construção-Operação-Transferência Híbrida (Joint Venture/Parceria Estratégica e Modelo Cativo Virtual) |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Serviços Bancários, Financeiros e de Seguros |

| Telecom e TI |

| Saúde e Ciências da Vida |

| Manufatura, Automotivo e Industrial |

| Varejo e Bens de Consumo |

| Outros Verticais da Indústria |

| Por Função/Capacidade | Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia/P&D | |

| Gestão de Processos de Negócios | |

| Terceirização de Processos de Conhecimento | |

| Por Modelo de Engajamento | Cativo (Autogerido)/Interno |

| Construção-Operação-Transferência | |

| Construção-Operação-Transferência Híbrida (Joint Venture/Parceria Estratégica e Modelo Cativo Virtual) | |

| Por Porte Organizacional | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Vertical da Indústria | Serviços Bancários, Financeiros e de Seguros |

| Telecom e TI | |

| Saúde e Ciências da Vida | |

| Manufatura, Automotivo e Industrial | |

| Varejo e Bens de Consumo | |

| Outros Verticais da Indústria |

Principais Perguntas Respondidas no Relatório

Qual taxa de crescimento é prevista para os centros de capacidade do Reino Unido até 2031?

A taxa de crescimento anual composta (CAGR) é de 6,97%, resultando em crescimento de receita de USD 18,19 bilhões em 2026 para USD 25,49 bilhões até 2031.

Qual área funcional contribui com a maior receita atualmente?

Tecnologia da Informação e Serviços Digitais lidera, detendo 54,23% de participação, graças à migração contínua para nuvem e aos mandatos de cibersegurança.

Por que os modelos híbridos de Construção-Operação-Transferência estão ganhando tração?

Eles proporcionam às empresas controle operacional após uma curta transição, enquanto compartilham o risco inicial e os custos de imóveis com parceiros de serviços experientes.

Como o aumento dos aluguéis em Londres influencia as decisões de localização?

A inflação dos aluguéis de imóveis de alto padrão leva as empresas a adotar estruturas de hub e raios, mantendo a governança em Londres enquanto transferem o trabalho de alto volume para cidades de menor custo como Manchester e Leeds.

O que está impulsionando a demanda das organizações de saúde?

Os programas de digitalização do Serviço Nacional de Saúde e os estudos de evidências do mundo real em farmacêuticas requerem hubs domésticos seguros de ciência de dados, impulsionando uma CAGR de 7,77% nos gastos com Saúde e Ciências da Vida.

Quão concentrada é a concorrência entre provedores?

Os cinco principais fornecedores detêm aproximadamente 35% de participação, deixando espaço para especialistas em nichos e resultando em concentração moderada.

Página atualizada pela última vez em: