Tamanho e Participação do Mercado de Plásticos de Engenharia da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

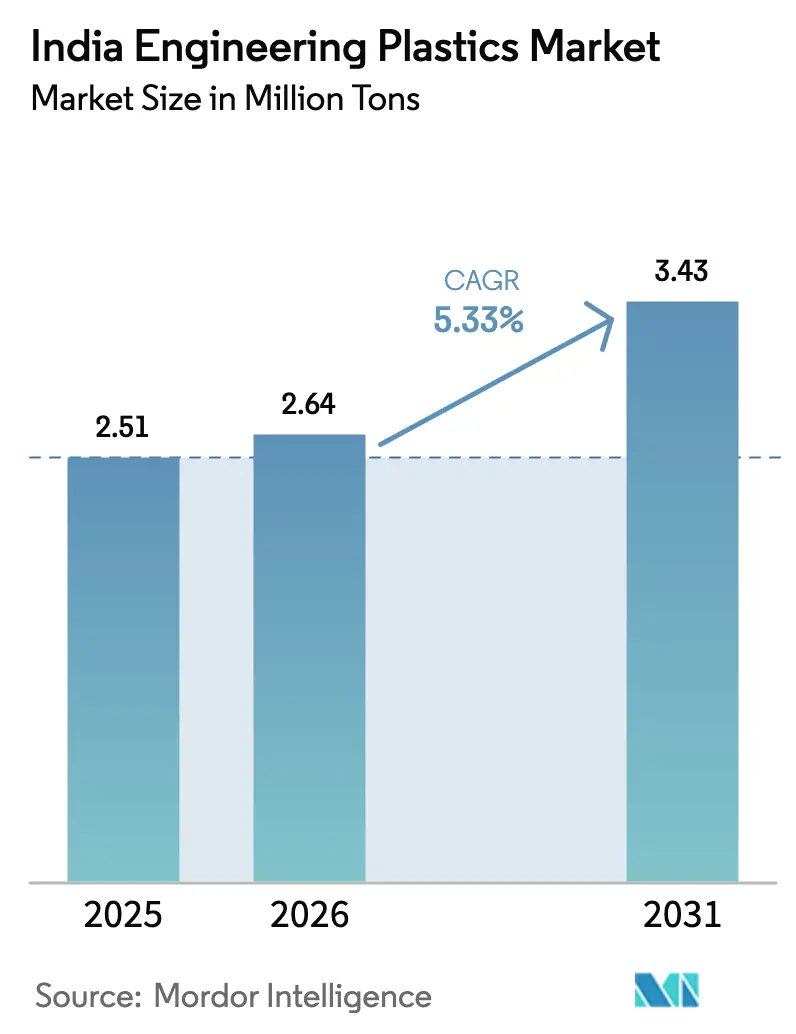

| Tamanho do mercado no ano base (2025) | 2.51 Milhões de toneladas |

| Volume do Mercado (2026) | 2.64 Milhões de toneladas |

| Volume do Mercado (2031) | 3.43 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.33% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plásticos de Engenharia da Índia por Mordor Intelligence

Espera-se que o tamanho do Mercado de Plásticos de Engenharia da Índia cresça de 2,51 milhões de toneladas em 2025 para 2,64 milhões de toneladas em 2026, com previsão de atingir 3,43 milhões de toneladas até 2031, a um CAGR de 5,33% no período 2026-2031. A demanda por embalagens rígidas e flexíveis permanece robusta nos setores de bebidas, alimentos e comércio eletrônico. No entanto, observa-se uma mudança notável em direção a componentes premium nos domínios elétrico, eletrônico e de mobilidade. Iniciativas governamentais, como os desembolsos do Incentivo Vinculado à Produção (PLI), juntamente com uma base crescente de produção de veículos elétricos (VE) e mandatos rigorosos de conteúdo reciclado, aceleraram drasticamente os ciclos de adoção de resinas. O que anteriormente exigia quase uma década foi reduzido a aproximadamente cinco anos. Essa transição rápida é evidenciada pela expansão das grades de poliamidas retardantes de chama, misturas de policarbonato-ABS e fluoropolímeros. Entre 2026 e 2031, as expansões de capacidade doméstica concentraram-se em PET, ABS e poliamida 6 padrão. No entanto, a Índia continua dependendo de importações para uma parcela considerável de seus polímeros especiais. Essa dependência torna os conversores vulneráveis a flutuações cambiais e possíveis atrasos no transporte marítimo.

Principais Conclusões do Relatório

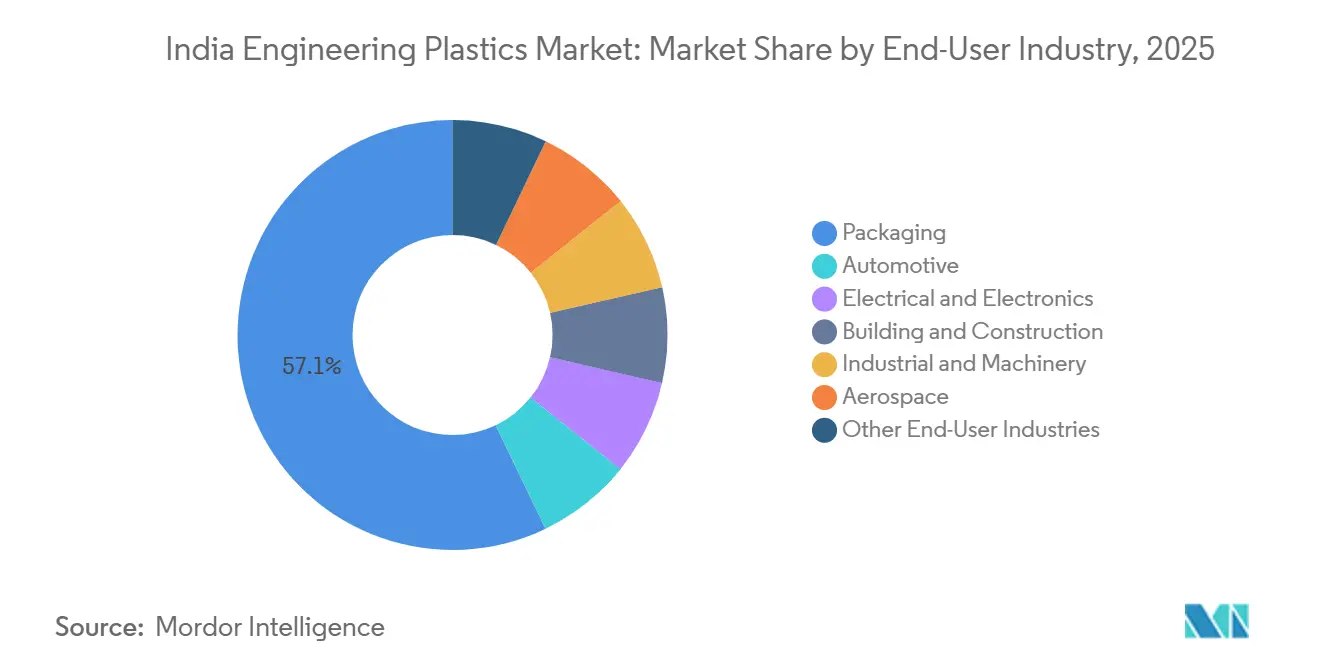

- Por setor de usuário final, o setor de embalagens liderou com uma participação de 57,12% no mercado de Plásticos de Engenharia da Índia em 2025, enquanto o setor elétrico e eletrônico deve registrar o crescimento mais rápido, com CAGR de 8,55% (2026-2031).

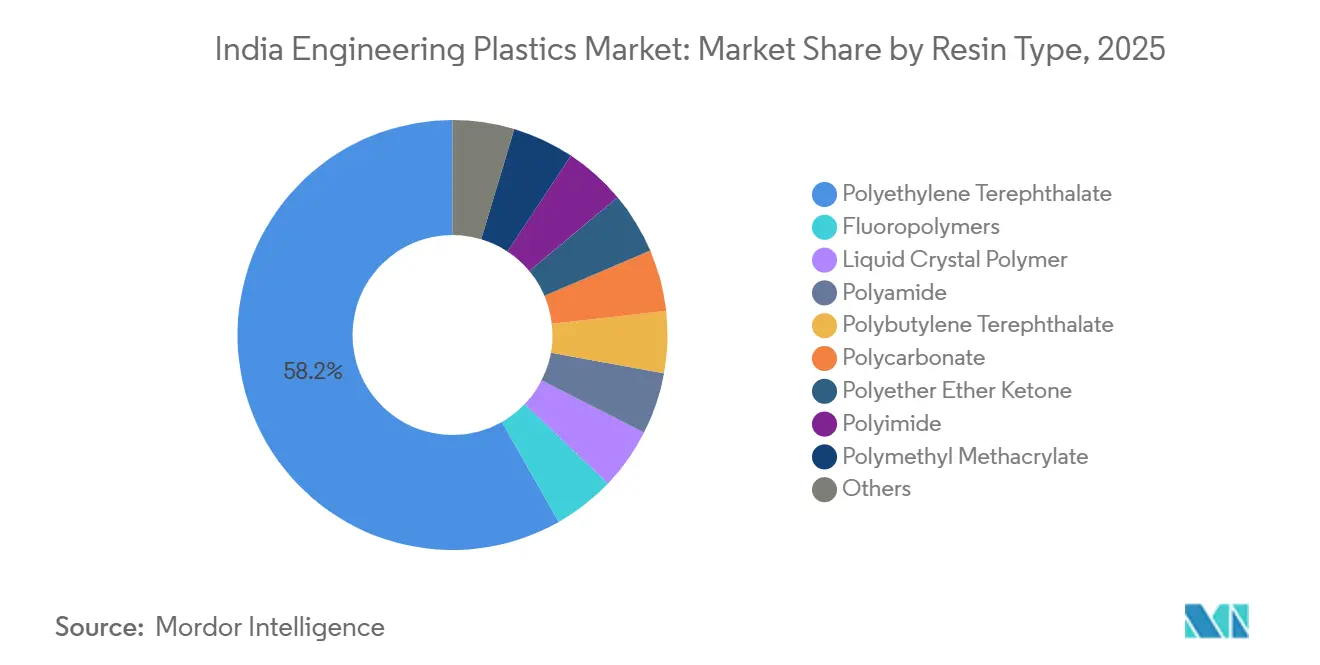

- Por tipo de resina, o politereftalato de etileno (PET) representou uma participação de 58,22% no tamanho do mercado de Plásticos de Engenharia da Índia em 2025, enquanto o fluoropolímero deve avançar a um CAGR de 9,12% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Plásticos de Engenharia da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de Redução de Peso Automotivo e Adoção de Veículos Elétricos | +1.8% | Nacional, concentrado em Tamil Nadu (corredor de Chennai), Maharashtra (cinturão Pune-Aurangabad), Gujarat (cluster Sanand-Halol) | Médio prazo (2-4 anos) |

| Incentivos PLI do Governo para Polímeros Especiais | +1.2% | Nacional, com ganhos iniciais em Gujarat (Dahej, Vadodara), Karnataka (hub eletrônico de Bengaluru), Tamil Nadu (Chennai-Sriperumbudur) | Curto prazo (≤ 2 anos) |

| Crescimento na Fabricação de Eletrônicos | +1.5% | Nacional, com expansão para Uttar Pradesh (Noida-Greater Noida), Telangana (Hyderabad), Maharashtra (Pune) | Médio prazo (2-4 anos) |

| Mandato de rPET para Uso Alimentar em Garrafas de Bebidas | +0.6% | Nacional, com maior pressão de conformidade em Maharashtra, Karnataka, Delhi NCR (principais centros de consumo de bebidas) | Curto prazo (≤ 2 anos) |

| Crescimento Acelerado de Têxteis Técnicos e Exportações de Fibras | +0.4% | Nacional, clusters orientados à exportação em Gujarat (Surat, Vapi), Tamil Nadu (Coimbatore, Tirupur), Maharashtra (Mumbai-Thane) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Redução de Peso Automotivo e Adoção de Veículos Elétricos

De 2024 a 2033, as vendas de VE na Índia devem crescer significativamente, impulsionando a demanda por polímeros em veículos. Os fabricantes de equipamentos originais (OEMs) estão optando cada vez mais por materiais como poliamida 66 reforçada com fibra de vidro, poliftalamida e policarbonato-ABS retardante de chama, substituindo as tradicionais carcaças metálicas. Essa mudança não apenas reduz o peso em ordem de marcha, mas também aumenta a autonomia dos VE, tornando-se uma escolha fundamental para invólucros de baterias, módulos de eletrônica de potência e coletores de gerenciamento térmico. A Tata Motors e a Mahindra lideram essa tendência, especificando um maior teor de plásticos de engenharia em suas novas plataformas de VE, o que duplica o conteúdo utilizado em modelos comparáveis de combustão interna. Embora a produção doméstica de PA 66 enfrente restrições de capacidade, os participantes da cadeia de valor estão recorrendo a importações de intermediários como caprolactama e ácido adípico. Essa dependência de importações modera as possíveis reduções de custos, mesmo com a Bhansali Engineering Polymers Ltd. planejando uma expansão prevista para ser concluída em 2028. A partir de 2027, o Bureau de Eficiência Energética está endurecendo as normas de Economia Média de Combustível Corporativa (CAFE). Espera-se que essa política acelere ainda mais a transição do plástico para o metal em componentes como módulos de portas, painéis de instrumentos e estruturas de assentos[1]Bureau de Eficiência Energética, "Projeto de Normas CAFE 2027," beeindia.gov.in.

Incentivos PLI do Governo para Polímeros Especiais

Até dezembro de 2025, os desembolsos no âmbito do esquema PLI atingiram níveis significativos, levando ao estabelecimento de múltiplos projetos greenfield em corredores voltados para eletrônicos, baterias e produtos químicos especiais. Grandes players como Foxconn, Samsung e Tata Electronics comprometeram-se a adquirir componentes, incluindo carcaças de policarbonato, conectores de polímero de cristal líquido e aglutinantes de PVDF, nos mercados domésticos. Isso marcou uma mudança significativa em relação à sua anterior dependência de importações. O PLI de Células de Química Avançada, com financiamento substancial, criou uma demanda considerável de PVDF e PTFE anualmente para aplicações como aglutinantes de cátodo e revestimentos de separadores. O cinturão Dahej-Vadodara em Gujarat e o cluster de Bengaluru em Karnataka experimentaram o maior impulso. Nessas regiões, subsídios de terrenos e tarifas de energia favoráveis permitiram que os fabricantes de resinas reduzissem os custos operacionais. Notavelmente, os volumes de importação de telefones celulares haviam diminuído significativamente desde o exercício fiscal 2020-21, ressaltando o potencial dos esforços de localização para remodelar os saldos comerciais dentro de um único ciclo de investimento.

Crescimento na Fabricação de Eletrônicos

Ao longo dos últimos cinco anos, os projetos de eletrônicos apoiados pela iniciativa PLI impulsionaram significativamente a demanda por materiais em conformidade com UL 94 V-0, como ABS, policarbonato e LCP. Em Tamil Nadu e Karnataka, o ecossistema de fornecedores que apoia a Apple aumentou drasticamente seu consumo anual de plásticos retardantes de chama, passando de volumes marginais em 2023 para quantidades substanciais atualmente. A produção de placas de circuito impresso (PCB), que anteriormente tinha requisitos mínimos de polímeros, agora depende de filmes de poliimida, laminados epóxi e conectores de PBT de alta temperatura de transição vítrea para suportar perfis de refluxo de solda sem chumbo. Ao integrar verticalmente para trás em invólucros de eletrodomésticos moldados por injeção, a Dixon Technologies e a Amber Enterprises não apenas reduzem os prazos de entrega, mas também aumentam o consumo doméstico de ABS. Os projetos PLI iniciais geraram empregos diretos, levando a uma maior demanda por guias de luz de polimetilmetacrilato, engrenagens de polioximetileno e lentes de SAN, ampliando assim a influência downstream do Mercado de Plásticos de Engenharia na América do Norte.

Mandato de rPET para Uso Alimentar em Garrafas de Bebidas

Em abril de 2025, a Autoridade de Segurança e Padrões Alimentares da Índia tornou obrigatória a inclusão de conteúdo reciclado em garrafas de PET para bebidas. No entanto, até meados de 2025, os fornecimentos de rPET acreditado para contato com alimentos ficaram aquém de atender à demanda anual. Essa lacuna fez com que os prêmios da resina rPET superassem os das grades virgens, exercendo pressão financeira sobre os engarrafadores menores. Em resposta à situação, a Reliance Industries instalou uma linha de rPET de garrafa para garrafa em uma nova instalação em Dahej. No entanto, os desafios de certificação persistiram, com menos de dez laboratórios domésticos possuindo a capacidade necessária de cromatografia gasosa-espectrometria de massa para testes de migração em tempo hábil. Enquanto a Polyplex Corporation Ltd. e a IVL Dhunseri exploravam ciclos de reciclagem química para restaurar a viscosidade intrínseca após múltiplos ciclos de fusão, elas projetavam a comercialização plena não antes do período de previsão 2026-2031.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço de Matérias-Primas (PX, Benzeno, HF) | -0.9% | Nacional, impacto agudo em Gujarat e Maharashtra (principais polos petroquímicos), efeitos cascata em todos os estados consumidores | Curto prazo (≤ 2 anos) |

| Custos de Conformidade com Regras de Responsabilidade Estendida do Produtor e Conteúdo Reciclado | -0.5% | Nacional, maior pressão de fiscalização em Maharashtra, Karnataka, Delhi NCR, Tamil Nadu (principais centros urbanos com monitoramento rigoroso) | Médio prazo (2-4 anos) |

| Subinvestimento em Infraestrutura de Reciclagem Certificada | -0.4% | Nacional, lacunas de infraestrutura mais graves em cidades de Nível 2 e Nível 3 em Uttar Pradesh, Madhya Pradesh, Rajasthan, Bihar | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço de Matérias-Primas (PX, Benzeno, HF)

Os preços do paraxileno apresentaram flutuações significativas, e os preços do benzeno também experimentaram oscilações notáveis em um curto período. Esses movimentos de preços comprimiram as margens dos produtores de poliéster e poliamida. Na tentativa de proteger seus spreads, a Reliance Industries e a Gujarat State Fertilizers & Chemicals transitaram de ajustes de preços trimestrais para mensais. No entanto, essa mudança sobrecarregou seu capital de giro, afetando negativamente as operações downstream. Enquanto isso, o ácido fluorídrico, uma matéria-prima crítica para a produção de PTFE e PVDF, experimentou um aperto no fornecimento devido a novas restrições ambientais implementadas na China. Como resultado, a Gujarat Fluorochemicals Limited (GFL) celebrou contratos de fornecimento de longo prazo com um prêmio acima das médias anteriores[2]Gujarat Fluorochemicals Limited, "Contratos de Fornecimento de HF de Longo Prazo," gfl.co.in. Além disso, os compostos menores, que normalmente não realizam hedge, adiaram suas novas linhas de extrusão por vários meses. Esse adiamento dificultou a comercialização de grades de resina para aplicações emergentes, incluindo antenas 5G e vedações de baterias de VE.

Custos de Conformidade com Regras de Responsabilidade Estendida do Produtor e Conteúdo Reciclado

Até 2025, as marcas de bens embalados experimentaram aumento nos custos de coleta e nas despesas de reciclagem mecânica devido às taxas de Responsabilidade Estendida do Produtor (REP), o que reduziu suas margens de EBIT. O portal digital do Conselho Central de Controle da Poluição exigiu que as empresas carregassem dados de tonelagem trimestrais. No entanto, inspeções pontuais revelaram taxas de não conformidade superiores a quarenta por cento, expondo as empresas a potenciais sobretaxas de penalidade. A obtenção da acreditação NABL, um empreendimento custoso para cada instalação, permaneceu um desafio significativo para a maioria dos recicladores até meados de 2025. Essa escassez de recicladores acreditados levou a um fornecimento restrito e ao aumento dos preços do rPET. Enquanto os fabricantes de automóveis e os montadores de eletrônicos pagavam um prêmio pela resina virgem, eles simultaneamente dependiam de créditos de REP baseados em PET. Essa manobra regulatória evidenciou uma desconexão entre suas escolhas de materiais e os objetivos genuínos de sustentabilidade, particularmente à medida que as tecnologias de reciclagem para policarbonato e poliamida ficavam atrás do PET.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: Embalagens Dominam, Eletrônicos Aceleram

Em 2025, as embalagens assumiram a liderança no mercado de plásticos de engenharia da Índia, garantindo uma participação expressiva de 57,12%. Esse crescimento foi impulsionado por um dinâmico setor doméstico de embalagens, atendendo habilmente às necessidades da rápida urbanização, serviços de entrega de alimentos e varejo organizado. À medida que as empresas dos setores de refrigerantes, água e laticínios se preparavam para o mandato de rPET, a produção de garrafas de PET registrou crescimento consistente. Os filmes multicamadas flexíveis, agora um segmento significativo da tonelagem total de embalagens, são aprimorados com barreiras de EVOH e poliamida para prolongar a vida útil de alimentos industrializados. Embora a fabricação de eletrônicos representasse uma fatia menor do volume de 2025, está previsto que se expanda a um CAGR de 8,55% ao longo do período de previsão 2026-2031. Esse crescimento antecipado é impulsionado pelos incentivos PLI que fortalecem a montagem doméstica de smartphones, eletrodomésticos e dispositivos vestíveis. Cada adição de uma PCB ou antena impressa aumenta notavelmente a demanda por LCP e PBT de alta temperatura. O setor automotivo está aumentando o uso de polímeros para veículos elétricos (VE), favorecendo o policarbonato de grau óptico para componentes como pacotes de baterias, conectores elétricos e envidraçamento externo, afastando-se dos materiais tradicionais. O setor de construção, aproveitando tubos de CPVC, envidraçamento de PMMA e coberturas de policarbonato, é um grande consumidor, impulsionado por iniciativas como a Missão Cidades Inteligentes e os projetos habitacionais PM Awas Yojana.

À medida que as tendências do comércio eletrônico evoluem, há uma mudança notável nas embalagens em direção a formatos mais leves e recicláveis. Essa evolução destacou nichos para PET modificado com glicol monomaterial e filmes de barreira à base de poliolefina. A pressão dos proprietários de marcas por garrafas invioláveis e fechamentos gravados a laser impulsionou a demanda por poliacetal especial e elastômeros termoplásticos. O setor de eletrônicos, intimamente ligado a grandes players como Apple e Samsung, registrou uma diminuição acentuada na dependência do país em relação ao ABS retardante de chama importado. O impulso da indústria automotiva por componentes leves levou a um aumento na demanda por PA 66 reforçada com fibra de vidro e tampas de motor de poliftalamida. Além disso, o policarbonato modificado para impacto está se tornando a escolha preferida para invólucros de baterias de motocicletas. Com um boom na construção em andamento, especialmente em projetos municipais de água, houve um aumento notável na demanda por tubos de CPVC e UPVC. O maquinário industrial, de rolamentos a sistemas de esteiras transportadoras, está optando cada vez mais por POM de baixo atrito e PA 6 reforçada com aramida para aumentar a resistência ao desgaste, embora ainda haja uma dependência significativa de importações para grades avançadas.

Por Tipo de Resina: PET Lidera, Fluoropolímeros em Alta

Em 2025, a robusta capacidade de produção da Reliance Industries, combinada com uma demanda crescente por garrafas, fibra de poliéster e filme de orientação biaxial, impulsionou o Politereftalato de Etileno (PET) a conquistar uma participação de mercado expressiva de 58,22%. Até 2031, impulsionado por expansões upstream e um ciclo de reciclagem crescente, o mercado de plásticos de engenharia da Índia, liderado pelo PET, está preparado para crescer durante o período de previsão 2026-2031. Embora os Fluoropolímeros atualmente ocupem um segmento de nicho, estão em uma trajetória acelerada, com projeções indicando um crescimento de CAGR de 9,12% até 2026-2031. Esse impulso é amplamente impulsionado pelas fábricas de semicondutores que recorrem cada vez mais ao PTFE, FEP e PVDF para suas aplicações dielétricas e de vedação. As grades de poliamida, constituindo uma parcela significativa da tonelagem, são cruciais em componentes sob o capô, têxteis técnicos e engrenagens industriais. No entanto, com as lacunas de capacidade existentes em PA 66, o setor depende fortemente de importações, situação que deve se amenizar quando a nova linha da Bhansali Engineering Polymers Ltd. estiver operacional. O policarbonato, embora mantendo uma participação de mercado moderada, enfrenta escassez intermitente, consequência de sua capacidade de polimerização doméstica estar restrita a escala piloto. Como resultado, a indústria depende predominantemente de fornecedores internacionais, levando a prazos de envio prolongados. Os copolímeros de estireno, particularmente ABS e SAN, dominam o cenário de volumes. Para proteger suas margens, a Styrenix Performance Materials Limited e a INEOS estão direcionando seu foco para variantes reforçadas com vidro e modificadas para impacto.

Resinas de valor agregado como PEEK, PEI e LCP, apesar de sua representação limitada em volume, comandam preços unitários premium, superando significativamente os do PET. As margens operacionais para PTFE e FEP, ambos integrantes de fitas de vedação de baterias de VE e substratos de antenas 5G, permanecem robustas. O Polioximetileno (POM) atende a engrenagens de precisão, o PMMA se destaca em guias de luz óptica, e o PBT é a escolha preferida para conectores elétricos de alta temperatura. Enquanto a Reliance Industries, a Polyplex Corporation Ltd. e a IVL Dhunseri canalizam o excedente de exportações de fibra de PET para a região do Sudeste Asiático, o mercado doméstico enfrenta um déficit em PET de grau de engenharia, crucial para aplicações de garrafas de enchimento a quente. Essa escassez encontra solução em importações da Tailândia e da Coreia do Sul. Com visão de futuro, a Gujarat Fluorochemicals Limited (GFL) está liderando uma expansão, posicionando a Índia como um nexo regional de fluoropolímeros, reduzindo assim a dependência de fornecedores chineses, especialmente em vista dos seus prazos de entrega prolongados previstos para 2025-2026.

Análise Geográfica

A demanda por plásticos de engenharia da Índia está fortemente concentrada em Gujarat, Maharashtra e Tamil Nadu. Em Gujarat, o corredor Dahej-Vadodara integra componentes essenciais como paraxileno, PTA, PET e cadeias de fluoropolímeros, com a vantagem adicional de acesso portuário em Hazira e Mundra. Notavelmente, as exportações de resina de Gujarat se beneficiam de economias significativas de frete em relação às plantas do interior, destacando a vantagem de custo do estado. O triângulo Pune-Aurangabad-Mumbai de Maharashtra, um polo para montadoras automotivas e de eletrônicos, registra uma demanda robusta por PA 66, policarbonato e ABS. Em Tamil Nadu, um centro de produção de VE, montagem de smartphones e fabricação de pneus, há um aumento na demanda por poliamida reforçada com fibra de vidro, ABS retardante de chama e policarbonato de alta transparência. Bengaluru, apoiada pela Tata Electronics e por proeminentes fornecedores de hardware de TI, impulsiona a demanda por resinas de alto desempenho como LCP. Enquanto isso, no corredor de Telangana em Hyderabad, os fluoropolímeros encontram aplicação em equipamentos farmacêuticos.

Os incentivos de políticas regionais acentuam ainda mais esses diferenciais de custo. Os reembolsos de imposto de selo e as tarifas de eletricidade de Gujarat ajudam a reduzir os custos de caixa das resinas. Embora Tamil Nadu ofereça subsídios de capital, enfrenta cortes de energia intermitentes, levando a paralisações inesperadas nas linhas de extrusão e composição. O distrito de eletrônicos em Noida-Greater Noida, próximo à base de consumo de Delhi, enfrenta desafios com redes organizadas de coleta de resíduos, tornando a conformidade com a REP complicada para os produtores de embalagens. Em polos de Nível 2, como Indore, Jaipur e Patna, onde os projetos de Cidades Inteligentes estão impulsionando a infraestrutura de água e habitação, os plásticos para construção, notadamente tubos de CPVC e chapas de PMMA, têm alta demanda. A fibra de poliéster orientada à exportação e os têxteis técnicos prosperam no cluster Surat-Vapi de Gujarat e no cluster Coimbatore-Tirupur em Tamil Nadu, aproveitando as rotas de transporte marítimo costeiro para o Sudeste Asiático e o Golfo.

Cenário Competitivo

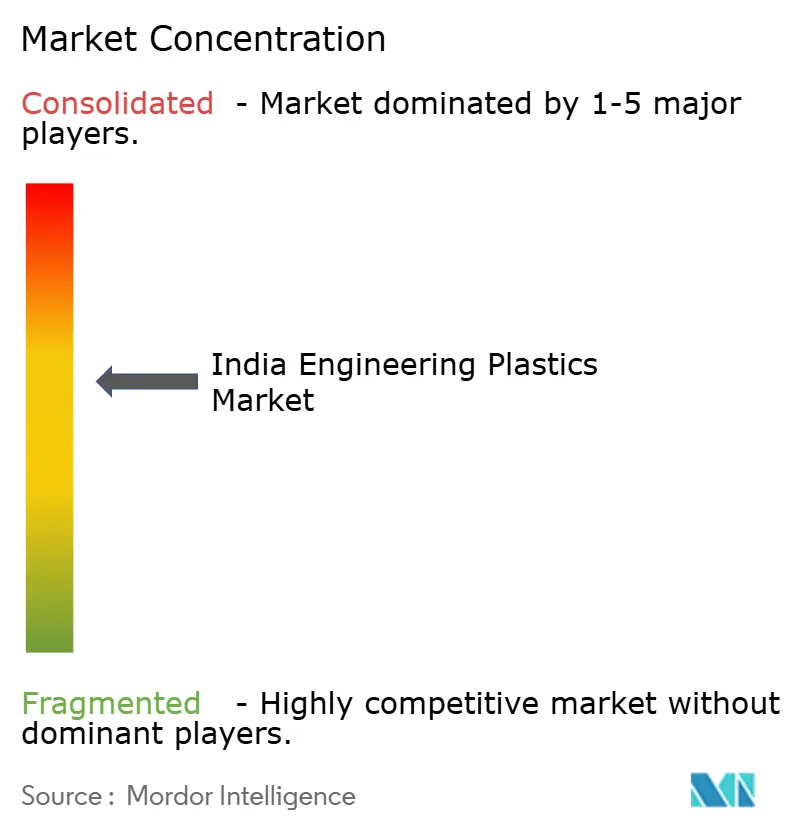

O Mercado de Plásticos de Engenharia da Índia é moderadamente consolidado. Os investimentos estratégicos estão favorecendo cada vez mais a localização e a integração vertical para trás. A LANXESS investiu pesadamente em uma nova unidade de composição de poliamida especial, visando a crescente demanda por conectores de VE de alta tensão no mercado de plásticos de engenharia da Índia. A Mitsubishi Chemical Group está otimizando suas operações colaborando com empresas locais para produção por encomenda de policarbonato e PBT, reduzindo os prazos de importação de dez semanas para apenas quatro. A Haldia Petrochemicals está ganhando destaque com seu anúncio de um complexo de policarbonato em Bengala Ocidental, sinalizando uma mudança estratégica de commodities para resinas de engenharia.

Líderes do Setor de Plásticos de Engenharia da Índia

Reliance Industries Ltd

APPL Industries Limited

Gujarat Fluorochemicals Limited (GFL)

DuPont

LANXESS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Haldia Petrochemicals Ltd., produtora petroquímica da Índia, revelou seu plano de instalar uma unidade de produção de policarbonato em Bengala Ocidental, com um investimento de USD 1 bilhão. Ao optar por utilizar o terreno disponível em sua atual instalação em Haldia, a empresa reforça seu movimento estratégico de diversificação mais profunda no setor químico downstream.

- Janeiro de 2024: A Deepak Chem Tech Limited, subsidiária integral da Deepak Nitrite Limited, assinou um Memorando de Entendimento com o governo de Gujarat. O acordo prevê um investimento de USD 1,1 bilhão para instalar instalações de produção de resinas e compostos de policarbonato, metacrilato de metila, resinas e compostos de polimetilmetacrilato e anilina em Dahej.

Escopo do Relatório do Mercado de Plásticos de Engenharia da Índia

Os plásticos de engenharia são termoplásticos de alto desempenho, incluindo PA, PC, PET e ABS, caracterizados por resistência mecânica, térmica e química superior em comparação com os plásticos de commodities. Esses materiais são amplamente utilizados em aplicações exigentes, como automotivo (invólucros de baterias de VE), elétrico (conectores), construção (tubos) e maquinário industrial, onde são necessários componentes estruturais, leves e duráveis.

O mercado de plásticos de engenharia da Índia é segmentado por setor de usuário final e tipo de resina. Por setor de usuário final, o mercado é segmentado em automotivo, elétrico e eletrônico, construção civil, embalagens, industrial e maquinário, aeroespacial e outros setores de usuário final. Por tipo de resina, o mercado é segmentado em fluoropolímeros, polímero de cristal líquido, poliamida, politereftalato de butileno, policarbonato, poliéter éter cetona, politereftalato de etileno, poliimida, polimetilmetacrilato, polioximetileno e copolímeros de estireno (ABS e SAN). O relatório também abrange o tamanho do mercado e as previsões para o mercado em 12 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado são feitos com base no volume (Toneladas).

| Automotivo |

| Elétrico e Eletrônico |

| Construção Civil |

| Embalagens |

| Industrial e Maquinário |

| Aeroespacial |

| Outros Setores de Usuário Final |

| Fluoropolímeros | Etileno Tetrafluoroetileno (ETFE) |

| Etileno-Propileno Fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Polifluoreto de Vinila (PVF) | |

| Fluoreto de Polivinilideno (PVDF) | |

| Outros Subtipos de Resina | |

| Polímero de Cristal Líquido | |

| Poliamida | Aramida |

| Poliamida (PA) 6 | |

| Poliamida (PA) 66 | |

| Poliftalamida | |

| Politereftalato de Butileno | |

| Policarbonato | |

| Poliéter Éter Cetona | |

| Politereftalato de Etileno | |

| Poliimida | |

| Polimetilmetacrilato | |

| Polioximetileno | |

| Copolímeros de Estireno (ABS e SAN) |

| Por Setor de Usuário Final | Automotivo | |

| Elétrico e Eletrônico | ||

| Construção Civil | ||

| Embalagens | ||

| Industrial e Maquinário | ||

| Aeroespacial | ||

| Outros Setores de Usuário Final | ||

| Por Tipo de Resina | Fluoropolímeros | Etileno Tetrafluoroetileno (ETFE) |

| Etileno-Propileno Fluorado (FEP) | ||

| Politetrafluoroetileno (PTFE) | ||

| Polifluoreto de Vinila (PVF) | ||

| Fluoreto de Polivinilideno (PVDF) | ||

| Outros Subtipos de Resina | ||

| Polímero de Cristal Líquido | ||

| Poliamida | Aramida | |

| Poliamida (PA) 6 | ||

| Poliamida (PA) 66 | ||

| Poliftalamida | ||

| Politereftalato de Butileno | ||

| Policarbonato | ||

| Poliéter Éter Cetona | ||

| Politereftalato de Etileno | ||

| Poliimida | ||

| Polimetilmetacrilato | ||

| Polioximetileno | ||

| Copolímeros de Estireno (ABS e SAN) | ||

Definição de mercado

- Setor de Usuário Final - Embalagens, Elétrico e Eletrônico, Automotivo, Construção Civil e Outros são os setores de usuário final considerados no âmbito do mercado de plásticos de engenharia.

- Resina - No âmbito do estudo, considera-se o consumo de resinas virgens como Fluoropolímero, Policarbonato, Politereftalato de Etileno, Politereftalato de Butileno, Polioximetileno, Polimetilmetacrilato, Copolímeros de Estireno, Polímero de Cristal Líquido, Poliéter Éter Cetona, Poliimida e Poliamida nas formas primárias. A reciclagem foi apresentada separadamente em seu capítulo individual.

| Palavra-chave | Definição |

|---|---|

| Acetal | Este é um material rígido com superfície escorregadia. Pode suportar facilmente o desgaste em ambientes de trabalho adversos. Este polímero é utilizado em aplicações de construção, como engrenagens, rolamentos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é utilizada principalmente em diversas aplicações internas. O material também pode ser utilizado em aplicações externas com uma formulação especial. |

| Filme fundido | Um filme fundido é produzido depositando uma camada de plástico sobre uma superfície, solidificando-a e removendo o filme dessa superfície. A camada de plástico pode estar na forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos utilizados para alterar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material composto | Um material composto é um material produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes possuem propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou molécula de oligômero é denominado grau de polimerização ou GP. Os plásticos com propriedades físicas úteis frequentemente apresentam GPs na casa dos milhares. |

| Dispersão | Para criar uma suspensão ou solução de material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou outra substância para formar uma dispersão. |

| Fibra de vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas em uma matriz de resina. Esses materiais possuem alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibra (PRF) | O polímero reforçado com fibra é um material composto formado por uma matriz polimérica reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco | Este é um pedaço seco e descascado, geralmente com superfície irregular, e é a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado por alta resistência a solventes, ácidos e bases. Esses materiais são resistentes, mas fáceis de usinar. Alguns dos fluoropolímeros mais populares são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comumente utilizado para a fibra de aramida, que originalmente era uma marca da DuPont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintética, leves, resistentes ao calor, sólidos, moldados em fibras, filamentos ou folhas é denominado fibra de aramida. Elas são classificadas em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material unidas sob pressão e calor para atingir a forma e a espessura desejadas. |

| Nylon | São poliamidas sintéticas formadoras de fibras, transformadas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Apresentam altos pontos de fusão e podem resistir a produtos químicos e vários líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermediário que é posteriormente soprado para formar uma garrafa ou recipiente de politereftalato de etileno (PET). |

| Composição de plásticos | A composição consiste na preparação de formulações plásticas por meio da mistura e/ou combinação de polímeros e aditivos no estado fundido para obter as características desejadas. Essas misturas são dosadas automaticamente com pontos de ajuste fixos, geralmente por meio de alimentadores/funis. |

| Pellets de plástico | Os pellets de plástico, também conhecidos como pellets de pré-produção ou nurdles, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monômero para formar cadeias poliméricas que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros composta por estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam material macio quando aquecidos e endurecem quando resfriados. Os termoplásticos possuem propriedades amplas e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico Virgem | É uma forma básica de plástico que nunca foi utilizada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura