Tamanho e Participação do Mercado de Plásticos de Engenharia do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

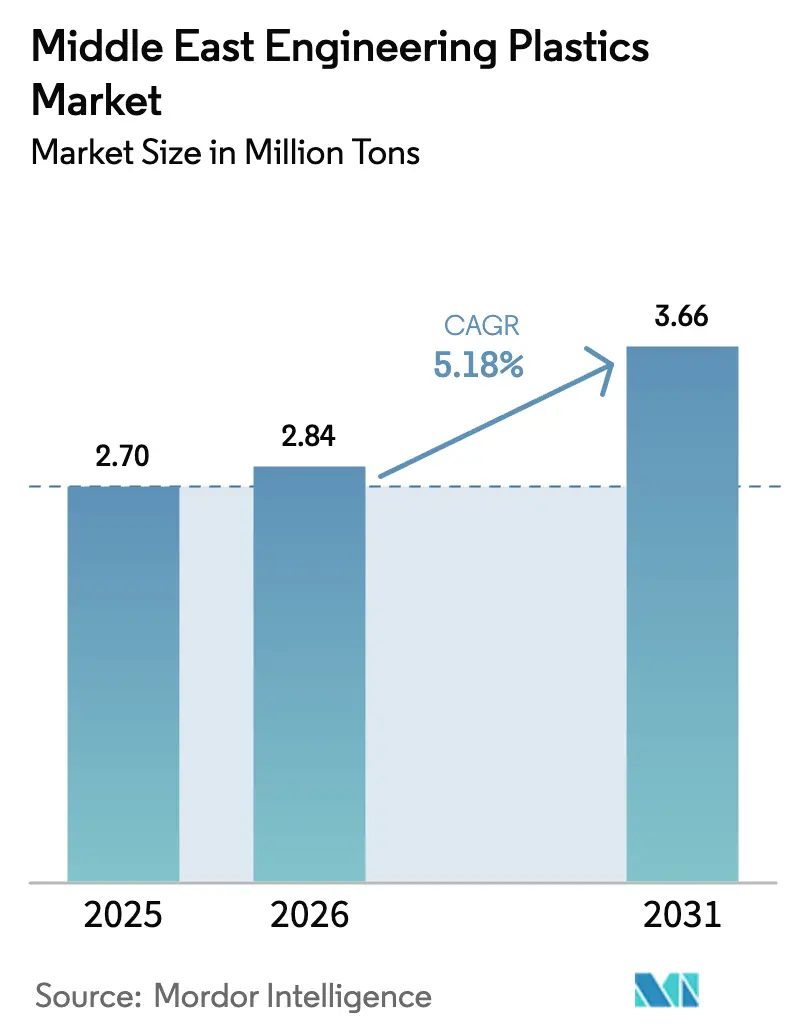

| Tamanho do mercado no ano base (2025) | 2.70 Milhões de toneladas |

| Volume do Mercado (2026) | 2.84 Milhões de toneladas |

| Volume do Mercado (2031) | 3.66 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.18% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plásticos de Engenharia do Oriente Médio por Mordor Intelligence

Espera-se que o tamanho do Mercado de Plásticos de Engenharia do Oriente Médio cresça de 2,70 milhões de toneladas em 2025 para 2,84 milhões de toneladas em 2026, com previsão de atingir 3,66 milhões de toneladas até 2031, a uma CAGR de 5,18% no período 2026-2031. Este crescimento saudável confirma que a robusta integração petroquímica a jusante, os abundantes insumos de hidrocarbonetos e os megaprojetos de infraestrutura estão se combinando para elevar a demanda regional por resinas de alto desempenho. O aumento das exigências de especificação na construção de cidades inteligentes, no aliviamento de peso automotivo e na manufatura aditiva mantém os preços médios de venda firmes, mesmo com a entrada de nova capacidade em operação. Os produtores regionais também retêm uma vantagem estrutural de custo porque o craqueamento de etano a base de gás gera muito mais etileno por unidade de matéria-prima do que as rotas de nafta, protegendo as margens quando os spreads globais se estreitam. Em paralelo, os fundos soberanos estão direcionando bilhões de dólares americanos para plataformas de polímeros especiais, acelerando a transição de grades de commodities para formulações de engenharia em todo o mercado de plásticos de engenharia do Oriente Médio.

Principais Conclusões do Relatório

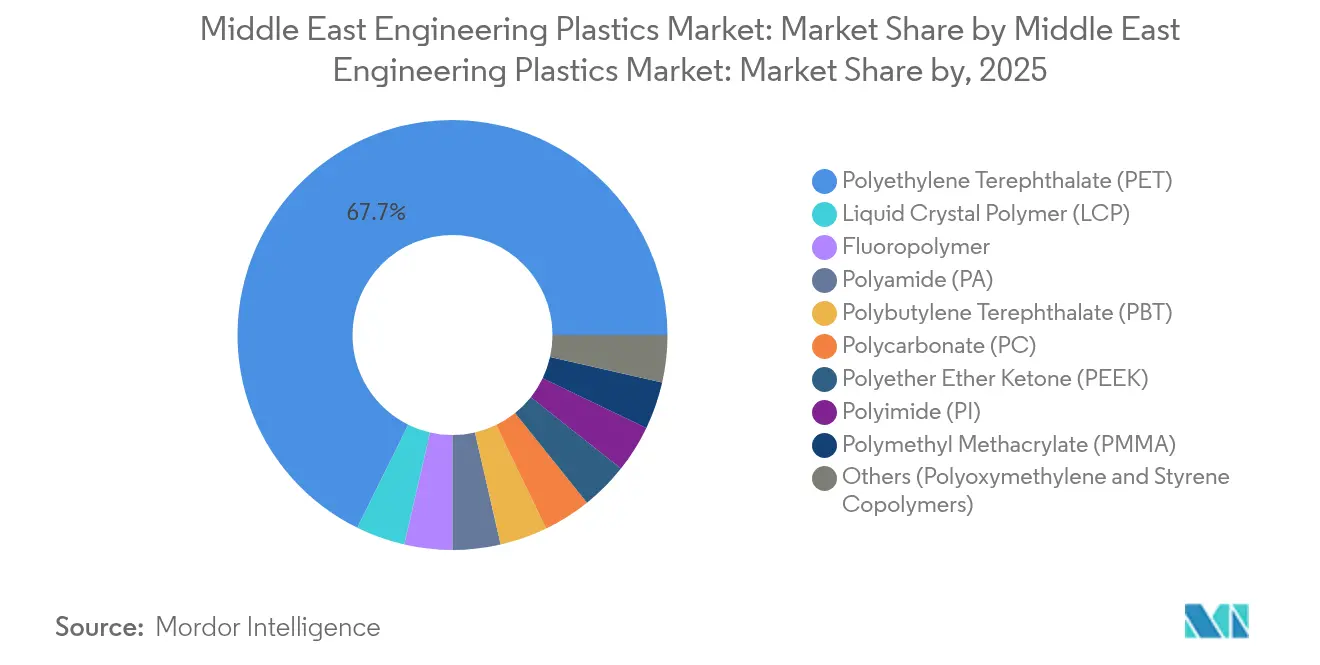

- Por tipo de resina, o tereftalato de polietileno deteve 67,70% da participação do mercado de plásticos de engenharia do Oriente Médio em 2025, enquanto o polímero de cristal líquido tem projeção de registrar a taxa de crescimento mais rápida de 6,72% até 2031.

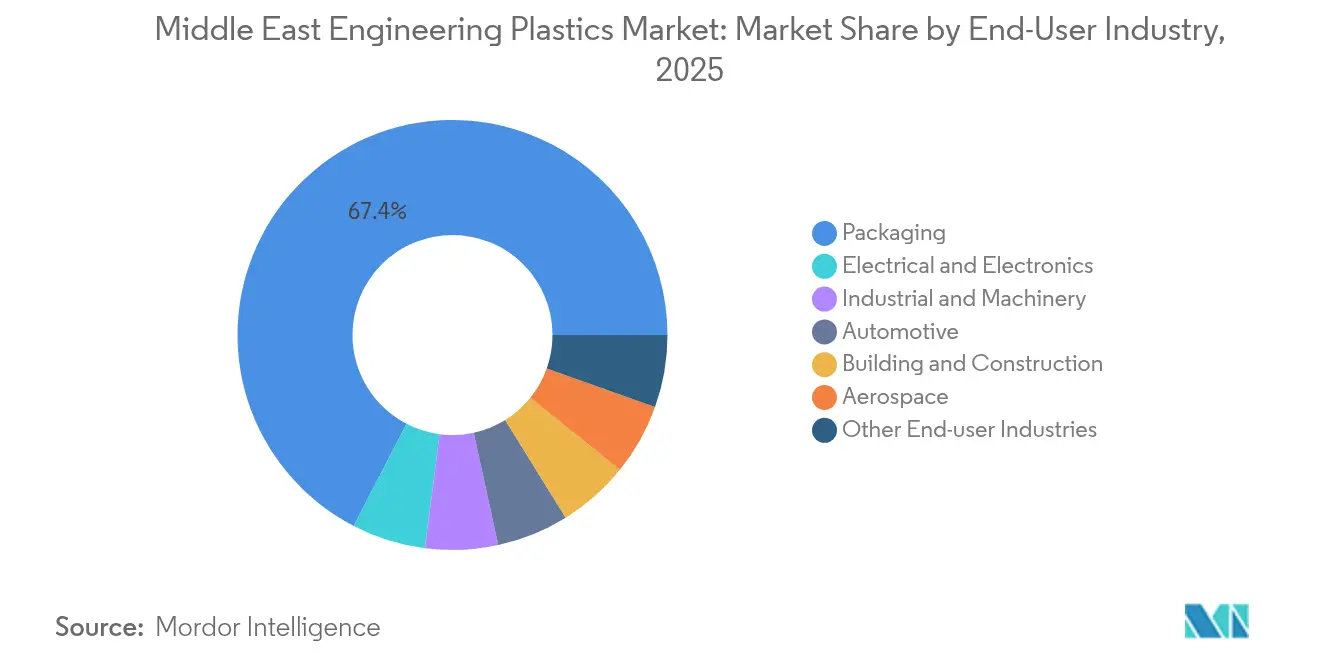

- Por indústria usuária final, a embalagem respondeu por uma participação dominante de 67,40% do tamanho do mercado de plásticos de engenharia do Oriente Médio em 2025; o setor elétrico e eletrônico deve expandir a uma CAGR de 8,25% até 2031.

- Por geografia, o Restante do Oriente Médio e África capturou 40,55% do tamanho do mercado de plásticos de engenharia do Oriente Médio em 2025, enquanto a Arábia Saudita tem previsão de liderar o crescimento a uma CAGR de 5,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Plásticos de Engenharia do Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansão da capacidade de conversão a jusante | +1.2% | Arábia Saudita, Emirados Árabes Unidos, Qatar | Médio prazo (2-4 anos) |

| Mandatos de aliviamento de peso automotivo | +0.8% | Arábia Saudita, Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Megaprojetos que especificam PC e PA com classificação FR | +1.0% | Arábia Saudita, Emirados Árabes Unidos, Qatar | Médio prazo (2-4 anos) |

| Impulsão dos fundos soberanos para polímeros especiais | +0.7% | Em todo o CCG | Longo prazo (≥ 4 anos) |

| Hubs de manufatura aditiva migrando para PEEK e LCP | +0.6% | Dubai, Riade | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Capacidade de Conversão a Jusante em todo o CCG

A QatarEnergy e a Chevron Phillips Chemical estão construindo um complexo de USD 6 bilhões em Ras Laffan, que adicionará 2,08 milhões de toneladas de etileno e 1,68 milhão de toneladas de HDPE, consolidando o papel do Qatar como fornecedor de baixo custo para os mercados globais de resinas de grau de engenharia. O Complexo de Indústrias de Plásticos Liwa, de USD 6,7 bilhões, de Omã, traz pela primeira vez a produção de polietileno para o sultanato, elevando a produção combinada de PE e PP da OQ para 1,4 milhão de toneladas por ano. A Kuwait Integrated Petroleum Industries Company está executando o projeto PRIZe, que aumentará a produção de polipropileno em 1.000% e a capacidade de aromáticos em 200%. Esses investimentos sustentam o mercado de plásticos de engenharia do Oriente Médio ao garantir a disponibilidade de resinas, reduzir os prazos de entrega para os conversores regionais e permitir que os fabricantes atendam a especificações de desempenho mais rigorosas sem depender de importações. A economia local de matérias-primas permite que os produtores precifiquem competitivamente nos mercados de exportação asiáticos, mantendo margens atrativas internamente, reforçando ainda mais a resiliência da cadeia de abastecimento.

Mandatos de Aliviamento de Peso Automotivo no Programa CAFE Saudita e no Roteiro de Veículos Elétricos dos Emirados Árabes Unidos

A Arábia Saudita promulgou padrões de Economia de Combustível Média Corporativa que obrigam os montadores de veículos a reduzir as emissões das frotas, impulsionando a demanda por coletores de admissão de poliamida, módulos de iluminação de policarbonato e compósitos termoplásticos avançados. A Organização de Padrões Saudita define requisitos detalhados a nível de componentes que favorecem os plásticos de engenharia em detrimento dos metais em componentes de trem de força e interiores[1]Organização Saudita de Padrões, Metrologia e Qualidade, "Regulamentos de Economia de Combustível Média Corporativa," saso.gov.sa. O roteiro de veículos elétricos dos Emirados Árabes Unidos complementa essas regras, incentivando invólucros de baterias leves e energeticamente eficientes e sistemas de gestão térmica baseados em resinas de engenharia em vez de alumínio. As montadoras regionais que fazem parcerias com composicionadores locais podem reduzir o peso dos componentes em 15 a 30%, permitindo-lhes cumprir as metas regulatórias sem comprometer a segurança ou a durabilidade. Essas políticas sustentam acordos de fornecimento de resinas de longo prazo que fundamentam os planos de utilização de capacidade em todo o mercado de plásticos de engenharia do Oriente Médio.

Aumento de Megaprojetos que Especificam PC e PA com Classificação FR para Infraestrutura de Cidades Inteligentes

NEOM, Red Sea Global e outros gigaprojetos impõem limiares de retardância a chamas, estabilidade UV e choque térmico que apenas os grades de alto desempenho de policarbonato, poliamida e PBT conseguem satisfazer. A Estratégia de Impressão 3D de Dubai determina que 25% dos novos edifícios integrem a manufatura aditiva até 2030, pressionando os empreiteiros a adotarem PEEK e polímeros de cristal líquido com temperaturas de deflexão ao calor superiores às do PLA de commodities. Os Códigos de Construção Sauditas SBC 201, 501 e 601 reforçam os requisitos de segurança contra incêndio, consolidando a demanda por plásticos de engenharia com classificação V-0 em conduítes, painéis e invólucros de redes inteligentes. Os fornecedores que conseguem certificar a conformidade com esses códigos obtêm o status de fornecedor preferencial, possibilitando precificação premium em meio a janelas de entrega apertadas.

A Impulsão dos Fundos Soberanos do CCG para Polímeros Especiais Aumenta a Disponibilidade Local

A combinação de USD 60 bilhões da Abu Dhabi National Oil Company envolvendo a Borouge, a Borealis e a Nova Chemicals criou uma potência de poliolefinas de 13,6 milhões de toneladas, oferecendo aos clientes a jusante um portfólio mais amplo de grades especiais produzidos dentro da região. O Fundo de Investimento Público da Arábia Saudita está direcionando capital para tecnologias da quarta revolução industrial, incentivando linhas de composição de precisão domésticas para policarbonatos, misturas de PPO e polieterimidas. Esses movimentos se traduzem em ciclos de qualificação mais rápidos e entregas just-in-time, reduzindo os encargos de capital de giro para os conversores em todo o mercado de plásticos de engenharia do Oriente Médio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Preços voláteis de matéria-prima de nafta/condensado | -0.9% | Em toda a região | Curto prazo (≤ 2 anos) |

| Escassez de fluxos de reciclagem certificados para resinas de engenharia | -0.6% | CCG, especialmente Emirados Árabes Unidos e Arábia Saudita | Longo prazo (≥ 4 anos) |

| Lacuna de competências em mão de obra de moldagem por injeção de precisão | -0.4% | Arábia Saudita, Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Nafta/Condensado como Matéria-Prima em Meio a Riscos Geopolíticos

As perturbações no transporte marítimo no Mar Vermelho ameaçam 11% dos fluxos de comércio global, aumentando os prêmios de seguro e elevando os custos de nafta para os craqueadores regionais que dependem de importações de condensado[2]Fundo Monetário Internacional, "Gargalos de Transporte Marítimo no Mar Vermelho," imf.org. Os spreads de etileno-propileno estreitaram-se 14,1% em 2024, corroendo a lucratividade dos produtores que não conseguem repassar totalmente os aumentos de custos aos conversores. Embora as rotas de etano a base de gás imunizem parte da cadeia, os poliésteres especiais e as poliamidas ainda dependem de intermediários aromáticos derivados de nafta volátil. A volatilidade complica os contratos anuais de fornecimento e pode atrasar as expansões até que a estabilidade de preços seja restabelecida.

A Escassez Crônica de Fluxos de Reciclagem Certificados Limita as Resinas de Engenharia de Grau Circular

A Saudi Investment Recycling Company reservou USD 10 bilhões para ativos de gestão de resíduos, mas a coleta existente cobre apenas uma fração dos resíduos de plásticos de engenharia pós-industriais. As resinas de alto desempenho contêm cargas, fibras e aditivos que requerem triagem e compatibilização avançadas, as quais não estão disponíveis nas usinas convencionais de reciclagem mecânica. Os fabricantes de equipamentos originais que buscam metas globais de conteúdo reciclado continuam, portanto, a importar grades circulares certificadas, deixando uma lacuna no fornecimento doméstico e limitando a capacidade do mercado de plásticos de engenharia do Oriente Médio de capturar valor pleno em aplicações sustentáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: A Dominância do PET Impulsiona Aplicações de Embalagem

O tereftalato de polietileno respondeu por 67,70% da participação do mercado de plásticos de engenharia do Oriente Médio em 2025, sublinhando o papel significativo das embalagens de bebidas e alimentos no consumo regional. A clareza e as propriedades de barreira do PET são adequadas para a distribuição de longa distância entre o Golfo e os destinos de exportação. Os produtores capitalizam a vantagem de tamanho do mercado de plásticos de engenharia do Oriente Médio ao integrar o PET de grau para garrafas com a moldagem de pré-formas a jusante, reduzindo os custos logísticos e as emissões de gases de efeito estufa. O polímero de cristal líquido (LCP) é o de maior crescimento, com uma CAGR de 6,72% até 2031, porque os montadores eletrônicos exigem conectores de alta frequência que a baixa constante dielétrica do LCP suporta. A demanda regional por poliamida 6 e 66 está expandindo à medida que os fabricantes de equipamentos originais locais substituem componentes metálicos para reduzir a massa dos veículos e o consumo de combustível. Os fluoropolímeros, como o PVDF e o ETFE, mantêm um status de nicho em serviços corrosivos de petróleo e gás, onde o desempenho tem precedência sobre o preço. A demanda por PEEK ganha impulso nos setores aeroespacial e de dispositivos médicos, graças à sua temperatura de uso contínuo de 260°C.

O mercado de plásticos de engenharia do Oriente Médio permanece seguro em termos de abastecimento porque a ADNOC, a SABIC e a QatarEnergy operam unidades com integração reversa que produzem PTA, caprolactama e bisfenol-A internamente. Novas linhas de composição em Ruwais e Jubail oferecem grades retardantes de chamas, estabilizadas a UV e reforçadas com fibra de vidro, estreitando os ciclos de suporte técnico para os conversores. A dependência de importações muda para pacotes de aditivos e resinas de pequeno volume, como a polieterimida, embora centros de pesquisa regionais estejam pilotando a síntese local. Os fabricantes de equipamentos originais apreciam os prazos de entrega mais curtos e a redução da exposição ao risco cambial, reforçando assim sua fidelidade aos fornecedores domésticos.

Por Indústria Usuária Final: O Crescimento da Eletrônica Acelera-se Além da Liderança da Embalagem

A embalagem manteve uma participação dominante de 67,40% do mercado de plásticos de engenharia do Oriente Médio em 2025, à medida que os produtos alimentares, de bebidas e de cuidados pessoais se expandiram pelos centros logísticos do Golfo. O PET, o HDPE e o PP convertidos em pré-formas, filmes e tampas movimentaram-se rapidamente graças ao manuseio automatizado e ao armazenamento com controle climático que preservam a integridade do produto. O setor elétrico e eletrônico é o de crescimento mais rápido, com uma CAGR de 8,25%, impulsionado pelos operadores de telecomunicações que estão implantando estações-base 5G e centros de dados que exigem invólucros resistentes ao calor e retardantes de chamas. Misturas de PBT com alto CTI e misturas de PC/ABS sem halogênio substituem os materiais tradicionais em conectores e invólucros para atender às normas de incêndio IEC 60695.

A demanda automotiva ganha força à medida que as plantas de montagem locais qualificam os coletores de admissão de ar de PP e poliamida com preenchimento de fibra de vidro, reduzindo o peso e tolerando as temperaturas no compartimento do motor. As aplicações de construção civil utilizam chapas de policarbonato e conduítes de PA que atendem aos mais rigorosos códigos de incêndio do CCG. Os segmentos aeroespacial e médico, embora menores em termos de tonelagem, comandam preços premium para componentes de PEEK e PEI que requerem certificações rigorosas. O maquinário industrial absorve acetal e PBT em bombas e válvulas expostas a produtos químicos agressivos, protegendo o tempo de operação nas plantas petroquímicas e de dessalinização.

Análise Geográfica

Espera-se que a Arábia Saudita contribua com a maior trajetória de crescimento, com uma CAGR prevista de 5,62% até 2031, à medida que o Programa Nacional de Desenvolvimento Industrial e Logístico da Visão 2030 canaliza capital para os setores automotivo, químico e de manufatura avançada. Os investimentos do Fundo de Investimento Público superiores a USD 100 bilhões impulsionam adições de capacidade petroquímica e diversificação a jusante, sustentando a demanda de longo prazo por resinas em interiores automotivos, componentes elétricos e dispositivos de infraestrutura inteligente. Novas regulamentações que abrangem a economia de combustível média corporativa e os mais rigorosos Códigos de Construção Sauditas reforçam a adoção de polímeros de grau técnico, elevando a presença do mercado de plásticos de engenharia do Oriente Médio no reino.

Os Emirados Árabes Unidos alavancam a Operação 300bn e a campanha "Faça nos Emirados" para elevar o PIB industrial para AED 300 bilhões até 2031. Os incentivos de zona franca, a propriedade estrangeira de 100% e as tarifas de serviços públicos competitivas encorajam os composicionadores internacionais a se co-localizarem em Ruwais e no KIZAD. A Estratégia de Impressão 3D de Dubai acelera a adoção de PEEK e LCP em fachadas arquitetônicas e implantes médicos, elevando o valor médio das resinas. A formação do Borouge Group International garante o fornecimento de poliolefinas e grades especiais para os conversores domésticos, ao mesmo tempo que concede alcance de exportação para a Ásia e a Europa.

O restante do Oriente Médio e África respondeu por 40,55% do tamanho do mercado de plásticos de engenharia do Oriente Médio em 2025, impulsionado pelo Qatar, Kuwait, Omã e as emergentes economias do Norte de África. O complexo Ras Laffan da QatarEnergy fornece HDPE e LLDPE de grau flexível, apoiando a demanda local por tubulações, filmes e matéria-prima para impressão 3D. O complexo PRIZe do Kuwait eleva as exportações de polipropileno, deslocando os fornecedores asiáticos na composição de filmes e peças automotivas regionais. O Complexo de Indústrias de Plásticos Liwa de Omã abastece os clusters de conversão domésticos em Sohar e Duqm, reduzindo os prazos de entrega para os clientes do Conselho de Cooperação do Golfo. O comércio transfronteiriço e os acordos pan-árabes de livre comércio ajudam os mercados menores a acessar o mais amplo mercado de plásticos de engenharia do Oriente Médio, suavizando as variações sazonais de demanda.

Cenário Competitivo

O mercado de plásticos de engenharia do Oriente Médio apresenta consolidação moderada, com titulares integrados mantendo a liderança em custos enquanto players especializados ágeis conquistam nichos de alta margem. A sustentabilidade está emergindo como um campo de batalha competitivo. Os produtores também implantam gêmeos digitais e sistemas de manutenção preditiva para maximizar o tempo de operação e a eficiência energética, elevando ainda mais as barreiras de entrada. Os entrantes no mercado devem, portanto, combinar tecnologia, segurança de matérias-primas e credenciais de sustentabilidade para ganhar participação no mercado de plásticos de engenharia do Oriente Médio.

Líderes da Indústria de Plásticos de Engenharia do Oriente Médio

SABIC

Petro Rabigh

Sipchem Company

BASF

Celanese Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A Time Technoplast Ltd., por meio de sua subsidiária Gulf Powerbeat na Arábia Saudita, revelou planos para uma instalação de produção na Área Industrial MODON da Arábia Saudita. A nova planta focará na fabricação de Contêineres Intermediários para Granéis (IBCs) de 1.000 litros e tambores plásticos. Isso pode beneficiar a indústria de plásticos de engenharia do país.

- Fevereiro de 2024: A QatarEnergy e a Chevron Phillips Chemical iniciaram a construção de um complexo integrado de polímeros de USD 6 bilhões na Cidade Industrial de Ras Laffan, no Qatar. O projeto contará com um craqueador de etano e duas unidades derivadas de polietileno de alta densidade, com potencial para impulsionar significativamente o mercado de plásticos de engenharia do país.

Escopo do Relatório do Mercado de Plásticos de Engenharia do Oriente Médio

Aeroespacial, Automotivo, Construção Civil, Elétrico e Eletrônico, Industrial e Maquinário, Embalagem são cobertos como segmentos por Indústria Usuária Final. Fluoropolímero, Polímero de Cristal Líquido (LCP), Poliamida (PA), Tereftalato de Polibutileno (PBT), Policarbonato (PC), Poliéter Éter Cetona (PEEK), Tereftalato de Polietileno (PET), Poliimida (PI), Polimetilmetacrilato (PMMA), Polioximetileno (POM), Copolímeros de Estireno (ABS e SAN) são cobertos como segmentos por Tipo de Resina. Arábia Saudita, Emirados Árabes Unidos são cobertos como segmentos por País.| Fluoropolímero | Etilenotetrafluoroetileno (ETFE) |

| Etileno-Propileno Fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Polifluoreto de Vinila (PVF) | |

| Fluoreto de Polivinilideno (PVDF) | |

| Outros Subtipos de Resina | |

| Polímero de Cristal Líquido (LCP) | |

| Poliamida (PA) | Aramida |

| Poliamida (PA) 6 | |

| Poliamida (PA) 66 | |

| Poliftalamida | |

| Tereftalato de Polibutileno (PBT) | |

| Policarbonato (PC) | |

| Poliéter Éter Cetona (PEEK) | |

| Tereftalato de Polietileno (PET) | |

| Poliimida (PI) | |

| Polimetilmetacrilato (PMMA) | |

| Polioximetileno (POM) | |

| Copolímeros de Estireno (ABS, SAN) |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Elétrico e Eletrônico |

| Industrial e Maquinário |

| Embalagem |

| Outras Indústrias Usuárias Finais |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Restante do Oriente Médio |

| Por Tipo de Resina | Fluoropolímero | Etilenotetrafluoroetileno (ETFE) |

| Etileno-Propileno Fluorado (FEP) | ||

| Politetrafluoroetileno (PTFE) | ||

| Polifluoreto de Vinila (PVF) | ||

| Fluoreto de Polivinilideno (PVDF) | ||

| Outros Subtipos de Resina | ||

| Polímero de Cristal Líquido (LCP) | ||

| Poliamida (PA) | Aramida | |

| Poliamida (PA) 6 | ||

| Poliamida (PA) 66 | ||

| Poliftalamida | ||

| Tereftalato de Polibutileno (PBT) | ||

| Policarbonato (PC) | ||

| Poliéter Éter Cetona (PEEK) | ||

| Tereftalato de Polietileno (PET) | ||

| Poliimida (PI) | ||

| Polimetilmetacrilato (PMMA) | ||

| Polioximetileno (POM) | ||

| Copolímeros de Estireno (ABS, SAN) | ||

| Por Indústria Usuária Final | Aeroespacial | |

| Automotivo | ||

| Construção Civil | ||

| Elétrico e Eletrônico | ||

| Industrial e Maquinário | ||

| Embalagem | ||

| Outras Indústrias Usuárias Finais | ||

| Por Geografia | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

Definição de mercado

- Indústria Usuária Final - Embalagem, Elétrico e Eletrônico, Automotivo, Construção Civil e Outros são as indústrias usuárias finais consideradas no âmbito do mercado de plásticos de engenharia.

- Resina - No escopo do estudo, são considerados o consumo de resinas virgens como Fluoropolímero, Policarbonato, Tereftalato de Polietileno, Tereftalato de Polibutileno, Polioximetileno, Polimetilmetacrilato, Copolímeros de Estireno, Polímero de Cristal Líquido, Poliéter Éter Cetona, Poliimida e Poliamida nas formas primárias. A reciclagem foi fornecida separadamente em seu capítulo individual.

| Palavra-chave | Definição |

|---|---|

| Acetal | Este é um material rígido que possui uma superfície escorregadia. Pode suportar facilmente o desgaste em ambientes de trabalho adversos. Este polímero é utilizado em aplicações de construção, como engrenagens, rolamentos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é utilizada principalmente para diversas aplicações internas. O material também pode ser utilizado para aplicações externas com uma formulação especial. |

| Filme fundido | Um filme fundido é produzido depositando-se uma camada de plástico sobre uma superfície e, em seguida, solidificando e removendo o filme dessa superfície. A camada de plástico pode estar em forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos utilizados para alterar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material composto | Um material composto é produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes possuem propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes das dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou molécula de oligômero é referido como grau de polimerização ou GP. Os plásticos com propriedades físicas úteis frequentemente possuem GPs na ordem dos milhares. |

| Dispersão | Para criar uma suspensão ou solução de material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou outra substância para formar uma dispersão. |

| Fibra de vidro | O plástico reforçado com fibra de vidro é um material composto de fibras de vidro incorporadas em uma matriz de resina. Esses materiais possuem alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibra (PRF) | O polímero reforçado com fibra é um material composto formado por uma matriz polimérica reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco | Este é um pedaço seco e descascado, geralmente com superfície irregular, e é a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado por alta resistência a solventes, ácidos e bases. Esses materiais são resistentes e de fácil usinagem. Alguns dos fluoropolímeros mais populares são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comumente utilizado para a fibra de aramida, que foi inicialmente uma marca da DuPont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintética, leve, resistente ao calor, sólida, moldados em fibras, filamentos ou folhas, é chamado de fibra de aramida. Elas são classificadas em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta de camadas sequenciais de material unidas sob pressão e calor para atingir a forma e a espessura desejadas. |

| Nylon | São poliamidas sintéticas formadoras de fibras transformadas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Possuem altos pontos de fusão e podem resistir a produtos químicos e vários líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermediário que é subsequentemente soprado para se tornar uma garrafa ou um recipiente de tereftalato de polietileno (PET). |

| Composição de plástico | A composição consiste na preparação de formulações de plástico por meio da mistura e/ou combinação de polímeros e aditivos no estado fundido para obter as características desejadas. Essas misturas são automaticamente dosadas com pontos de ajuste fixos, geralmente por meio de alimentadores/tolvas. |

| Pellets de plástico | Os pellets de plástico, também conhecidos como pellets de pré-produção ou nurdlets, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monômero para formar cadeias poliméricas que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros composta de estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam materiais macios quando aquecidos e rígidos quando resfriados. Os termoplásticos possuem uma ampla gama de propriedades e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico Virgem | É uma forma básica de plástico que nunca foi utilizada, processada ou desenvolvida. Pode ser considerado mais valioso do que os materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (industriais e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa de gabinete e revisão de literatura, juntamente com insumos primários de especialistas. Essas variáveis são confirmadas por meio de modelagem de regressão (onde necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de desenvolver uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e conclusões dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar um quadro holístico do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura