Tamanho e Participação do Mercado de Agentes Coalescentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.86% CAGR |

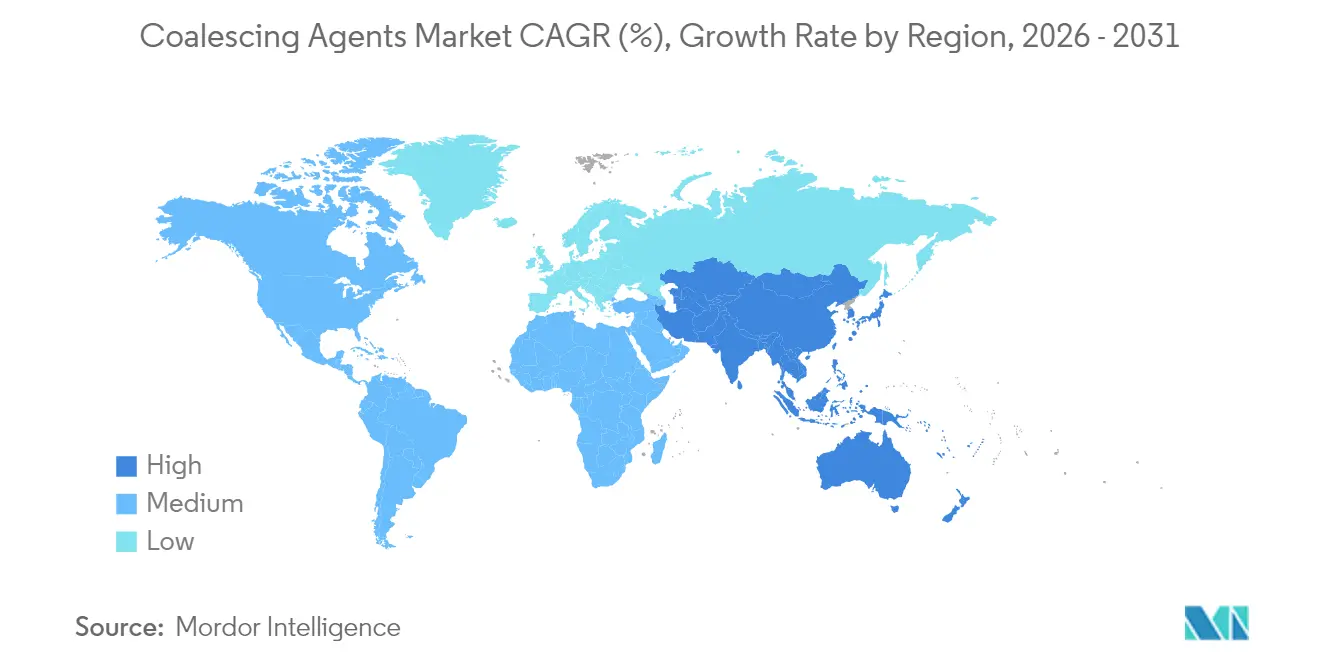

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

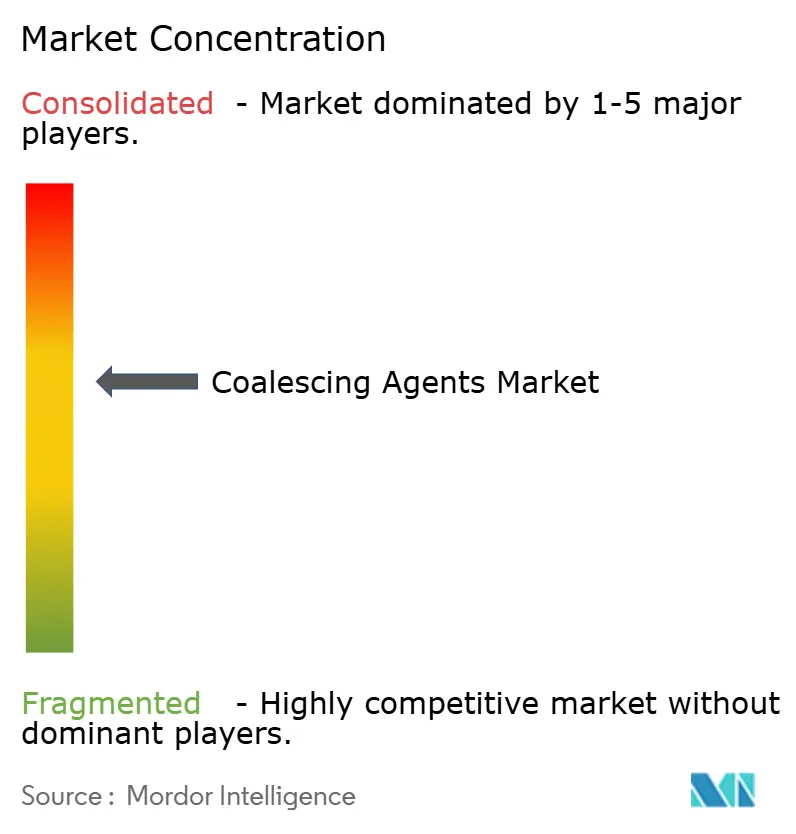

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agentes Coalescentes pela Mordor Intelligence

O tamanho do mercado de Agentes Coalescentes deve crescer de USD 1,18 bilhão em 2025 para USD 1,24 bilhão em 2026 e está previsto para atingir USD 1,57 bilhão até 2031 a uma CAGR de 4,86% no período 2026-2031. A demanda atual está ancorada em sistemas de revestimento arquitetônico, industrial e de especialidade à base de água que precisam equilibrar desempenho com rígidas normas ambientais. O aperto nos limites de compostos orgânicos voláteis (COV), a adoção mais ampla de cura a baixa temperatura e o crescimento das emulsões para cuidados pessoais elevam conjuntamente o consumo de aditivos de nova geração. Os fabricantes continuam a realocar capacidade para a Ásia-Pacífico em resposta à economia favorável de matérias-primas e a grandes investimentos em linhas de revestimento. Ao mesmo tempo, picos de preço em intermediários de glicol-éter e prazos pendentes da EPA para revestimentos em aerossol obrigam os formuladores a diversificar portfólios de matérias-primas e a acelerar a inovação em sistemas com zero COV.

Principais Conclusões do Relatório

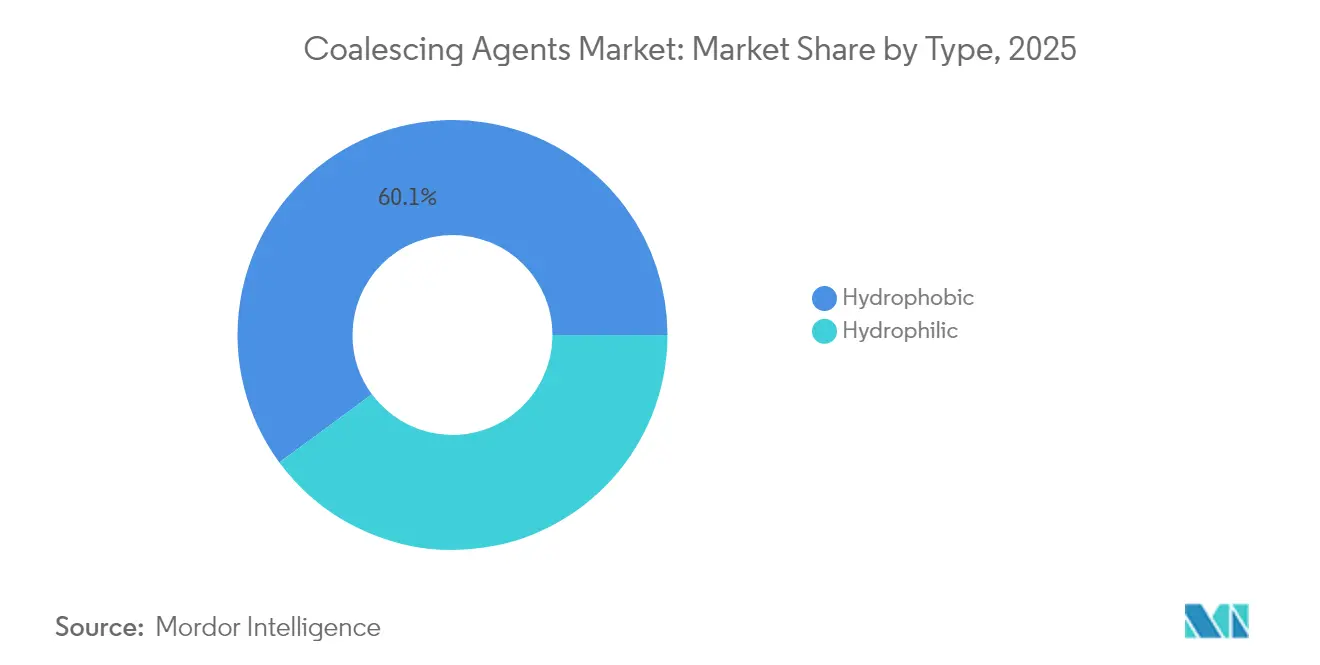

- Por tipo, os agentes hidrofóbicos lideraram com 60,10% da participação do mercado de agentes coalescentes em 2025, enquanto os agentes hidrofílicos devem expandir-se a uma CAGR de 5,51% até 2031.

- Por química, os álcoois responderam por 40,88% do tamanho do mercado de agentes coalescentes em 2025, enquanto os ésteres devem avançar a uma CAGR de 5,34% até 2031.

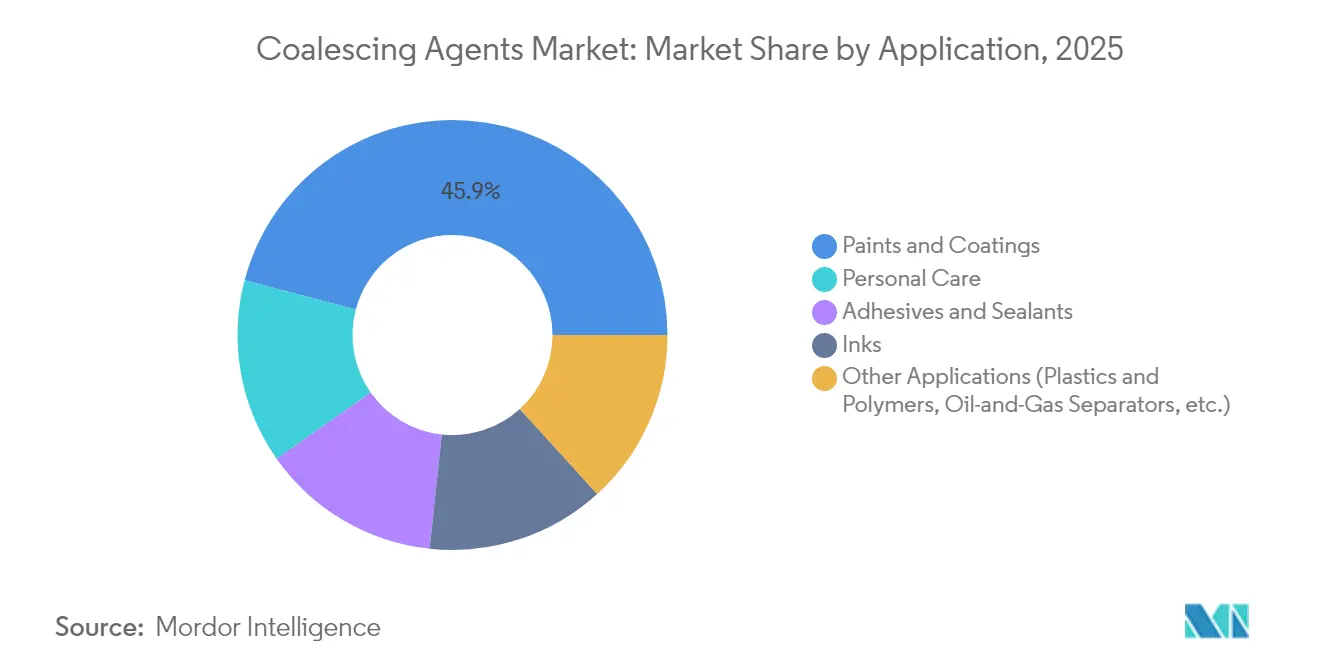

- Por aplicação, tintas e revestimentos comandaram 45,90% da demanda de 2025 no mercado de agentes coalescentes, enquanto cuidados pessoais devem crescer a uma CAGR de 5,72% até 2031.

- Por geografia, a Ásia-Pacífico capturou 38,40% do tamanho do mercado de agentes coalescentes em 2025 e deve registrar a CAGR mais rápida de 5,29% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Agentes Coalescentes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansão de Linhas de Revestimento Industrial em Economias em Desenvolvimento | +1.2% | Núcleo APAC, com expansão para MEA | Médio prazo (2-4 anos) |

| Adoção de Aditivos para Formação de Filme a Baixa Temperatura no Reparo Automotivo | +0.8% | Global, com concentração na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Aperto das Normas de Qualidade do Ar Interior nos Códigos de Construção | +0.6% | América do Norte e UE, com expansão para APAC | Longo prazo (≥ 4 anos) |

| Comercialização de Agentes Coalescentes Reativos (Zero COV) | +0.7% | Global | Médio prazo (2-4 anos) |

| Comercialização de Agentes Coalescentes Reativos (Zero COV) | +0.5% | Global, com foco na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Linhas de Revestimento Industrial em Economias em Desenvolvimento

Os recordes de gastos em infraestrutura na China, na Índia e no Sudeste Asiático estão elevando o volume de revestimentos industriais e criando uma demanda em volume para o mercado de agentes coalescentes. Novas craqueadoras de etileno e propileno, como o projeto de USD 6,4 bilhões da SABIC em Fujian com capacidade de 1,8 milhão de t/a, garantem integração retroativa para ésteres acrílicos e derivados de glicol-éter essenciais à produção de aditivos. À medida que as formulações à base de água se tornam obrigatórias em revestimentos de metal, plástico e madeira aplicados em fábrica, a demanda se concentra em graus hidrofóbicos que aceleram a formação de filme em umidade ambiente. A autossuficiência petroquímica regional também reduz a dependência de importações, permitindo que fornecedores locais encurtem prazos de entrega enquanto adaptam produtos a diferentes tetos nacionais de COV. Coletivamente, esses fatores melhoram a segurança do abastecimento e fortalecem a vantagem posicional da APAC no mercado mais amplo de agentes coalescentes.

Adoção de Aditivos para Formação de Filme a Baixa Temperatura no Reparo Automotivo

As plataformas de veículos elétricos e as rígidas normas dos distritos de qualidade do ar impulsionam as oficinas de reparo automotivo a adotar perfis de cura mais baixos para conservar energia e proteger componentes sensíveis das baterias. A Regra 1151 revisada do Distrito de Gestão da Qualidade do Ar da Costa Sul, em vigor desde maio de 2025, aperta os tetos de COV em sistemas de primer, camada base e camada transparente, acelerando a mudança para agentes coalescentes de alto ponto de ebulição e baixo odor que garantem a coalescência adequada do filme abaixo de 60 °C. Os grandes fabricantes de tintas para reparo automotivo estão incorporando misturas de ésteres que permanecem no filme tempo suficiente para promover a fusão do látex e, em seguida, se volatilizam antes do uso, ajudando as oficinas a atingir os KPIs de tempo de ciclo. A adoção global é rápida porque necessidades idênticas de baixa temperatura existem no acabamento de plásticos, retoques aeroespaciais e reparos de compósitos. Essa adoção entre setores amplia o mercado de agentes coalescentes e mitiga oscilações cíclicas vinculadas exclusivamente aos volumes automotivos.

Aperto das Normas de Qualidade do Ar Interior nos Códigos de Construção

Desde 2024, múltiplas agências federais dos EUA e programas de construção sustentável sincronizaram diretrizes que elevam os padrões de qualidade do ar interior, proibindo ingredientes de tinta com alto teor de COV. A Europa acompanha revisando a EN 16516 para exigir emissões mais baixas de revestimentos decorativos. Os arquitetos, portanto, especificam tintas de interior contendo agentes coalescentes com zero COV ou quimicamente reativos que polimerizam no filme. Os fornecedores que certificam emissões por meio do UL GREENGUARD capturam rapidamente posições premium, especialmente em projetos comerciais e educacionais onde métricas de saúde dos ocupantes influenciam decisões de financiamento. Ao longo do período de previsão, o impulsionador adiciona crescimento incremental ao mercado de agentes coalescentes ao estimular o redesenho de formulações tanto nos segmentos de renovação quanto de nova construção.

Comercialização de Agentes Coalescentes Reativos (Zero COV)

A tecnologia de coalescentes reativos integra covalentemente moléculas de aditivo à cadeia polimérica, eliminando emissões evaporativas e permitindo conformidade antes dos limites pendentes da EPA para revestimentos em aerossol de 2027. O acrilato de etila de base biológica da BASF de 2024, que oferece 40% de conteúdo renovável certificado e uma pegada de carbono 30% menor, representa um pioneiro nesta categoria[1]BASF, "BASF Apresenta Acrilato de Etila de Base Biológica," basf.com . Pesquisas acadêmicas paralelas em híbridos de poliureia-acrílica confirmam a viabilidade para mercados de camada transparente resistente a arranhões. Os obstáculos de custo persistem, mas os pioneiros em eletrônicos e cosméticos de luxo sinalizam que preços premium são aceitáveis quando associados a um rótulo verde demonstrável. Espera-se uma escalada ampla durante o médio prazo, acrescentando vendas ricas em tecnologia ao mercado de agentes coalescentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Restrições REACH e EPA sobre Álcoois Ésteres com Alto Teor de COV | -0.9% | América do Norte e UE, com expansão global | Curto prazo (≤ 2 anos) |

| Volatilidade nos Preços das Matérias-Primas de Glicol-Éter | -0.6% | Global | Curto prazo (≤ 2 anos) |

| Tecnologias de Dispersão Polimérica Autocoalescente | -0.4% | Global, com adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições REACH e EPA sobre Álcoois Ésteres com Alto Teor de COV

Os dossiês REACH da UE e os Padrões Nacionais de Emissão de COV dos EUA estão progressivamente incluindo na lista negra álcoois ésteres de alta reatividade, obrigando os formuladores a reexaminar matérias-primas e requalificar revestimentos para uso final. Os prazos de conformidade consomem orçamentos de P&D e retardam o lançamento de produtos, especialmente para PMEs. Como os substitutos aceitáveis frequentemente custam mais e podem exigir pacotes adicionais de surfactantes para estabilizar partículas de látex, a economia geral de formulação se estreita. As divergências regulatórias regionais limitam ainda mais as economias de escala, fragmentando inventários e adicionando complexidade logística que restringe o mercado de agentes coalescentes.

Volatilidade nos Preços das Matérias-Primas de Glicol-Éter

O aviso da Dow de janeiro de 2025 sobre aumentos de USD 0,05/lb em vários graus de glicol-éter destaca uma tendência de escassez de oferta desencadeada por interrupções no propileno e pela forte demanda de surfactantes para cuidados capilares. As oscilações de preço comprimem as margens dos misturadores de aditivos que carecem de integração retroativa. A indexação contratual oferece alívio parcial, mas as negociações frequentes perturbam as relações com os clientes. Os produtores menores, particularmente na América Latina, têm dificuldade de proteger-se e podem retirar-se de licitações, moderando o crescimento no mercado de agentes coalescentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância Hidrofóbica Enfrenta Inovação Hidrofílica

A categoria hidrofóbica reteve 60,10% da participação do mercado de agentes coalescentes em 2025, beneficiando-se de propriedades comprovadas de adesão e resistência à água em revestimentos para uso intensivo. Equipamentos de construção, plataformas offshore e tintas de cobertura marítimas especificam misturas hidrofóbicas devido à exposição prolongada à umidade e solventes. No entanto, os formuladores complementam cada vez mais esses agentes com auxiliares de molhabilidade para gerenciar a uniformidade de brilho em conteúdos sólidos mais altos. As margens permanecem atrativas porque os grandes fabricantes de tintas preferem contratos de longo prazo que garantam retiradas constantes.

Os graus hidrofílicos, embora menores hoje, registram uma CAGR de 5,51% até 2031 em razão dos rígidos objetivos de qualidade do ar interior. Sua afinidade molecular com pacotes aquosos permite níveis de uso 10–15% menores do que os congêneres hidrofóbicos, reduzindo o total de gramas de COV por litro. Os produtores de emulsões cosméticas aproveitam esses agentes para estabilizar formulações óleo-em-água, melhorando os atributos sensoriais sem surfactantes sintéticos. À medida que a P&D aprimora os perfis de formação de filme, a adoção será acelerada em tintas de látex de interior e adesivos de nova geração, diversificando ainda mais o mercado de agentes coalescentes.

Por Química: Álcoois Mantêm Liderança enquanto Ésteres Aceleram

Os produtos à base de álcool capturaram 40,88% da demanda global de 2025 graças às rotas de síntese econômicas e às taxas de evaporação equilibradas, ideais para látexes arquitetônicos. Sua cadeia de abastecimento está intimamente ligada a derivados de óxido de propileno e acetaldeído, o que beneficia os grandes players integrados. No entanto, considerações de odor e toxicidade limitam os níveis máximos de inclusão em aplicações em espaços confinados.

As químicas de ésteres registram a CAGR mais rápida de 5,34% até 2031. Oferecem menores limiares de odor, melhor resistência ao bloqueio e compatibilidade com bioresinas. Os produtores capitalizam em matérias-primas de glicerol e ácidos graxos, alinhando-se com os roteiros de emissões líquidas zero das marcas. Por exemplo, ésteres formais de glicerol reativos fornecem funcionalidade dupla de coalescência e reticulação, reduzindo a contagem de aditivos em acabamentos de piso de alto desempenho. Com o impulso regulatório claramente favorecendo perfis de baixo COV, os ésteres expandirão sua participação no tamanho do mercado de agentes coalescentes para acabamentos de interior premium e embalagens de alto padrão.

Por Aplicação: Tintas e Revestimentos Ancoram a Demanda enquanto Cuidados Pessoais Disparam

As tintas arquitetônicas, industriais e para equipamentos originais juntas consumiram 45,90% do volume de 2025. A urbanização na Ásia impulsiona a nova construção, enquanto os ciclos de renovação na América do Norte sustentam a demanda no mercado de reposição. Os primers epóxi à base de água e os acabamentos de poliuretano dependem de pacotes coalescentes cuidadosamente ajustados para atingir metas mecânicas e de resistência à corrosão, reforçando a centralidade deste segmento no mercado de agentes coalescentes.

Os cuidados pessoais registram uma CAGR de 5,72% até 2031, a mais alta entre todas as aplicações. Os emulsificantes naturais, como as saponinas, requerem auxiliares de coalescência para otimizar viscosidade, textura e entrega de ingredientes ativos. As marcas de beleza limpa destacam reivindicações de baixo COV para diferenciar produtos nas prateleiras do varejo, concedendo aos fornecedores de aditivos uma margem de precificação. O crescimento também é visível em filmes de transferência cutânea funcional usados em cosméticos coloridos de longa duração. À medida que as marcas independentes se expandem globalmente, suas pegadas de compras aumentam, canalizando receita incremental para o mercado de agentes coalescentes.

Análise Geográfica

A Ásia-Pacífico comandou 38,40% do tamanho do mercado de agentes coalescentes em 2025. As novas capacidades de etileno e éster acrílico concentradas nas províncias costeiras da China e no complexo Long Son do Vietnã garantem o abastecimento de matérias-primas e reduzem as despesas de frete. Os governos regionais continuam a harmonizar as medidas de COV com os parâmetros da OCDE, impulsionando a adoção de revestimentos à base de água. Esse impulso político, combinado com a atualização do consumidor e o crescimento das embalagens para comércio eletrônico, gera uma CAGR de 5,29% até 2031, a mais rápida do mundo.

A América do Norte responde por aproximadamente um quarto da demanda, sustentada por setores de revestimentos e cuidados pessoais maduros, mas ricos em inovação. A extensão do prazo da EPA para revestimentos em aerossol até janeiro de 2027 oferece espaço para testes de formulação, estabilizando as retiradas de curto prazo. Enquanto isso, a mudança para linhas de montagem de veículos elétricos aumenta o consumo de misturas coalescentes de baixa temperatura no reparo automotivo e em peças internas de plástico. A volatilidade nos preços das matérias-primas permanece o principal obstáculo regional, levando os usuários finais a negociar contratos mais curtos.

A Europa reflete a adoção tecnológica norte-americana, mas enfrenta custos elevados de gás natural que afetam a produção de ácido acrílico e glicol-éter. Os produtores compensam a inflação de custos enfatizando inovações com zero COV e certificações de cadeia de custódia de biocomponentes. A clareza regulatória sobre as metas de reciclagem de plásticos pós-consumo estimula parcerias de P&D que posicionam as empresas europeias na vanguarda da química circular, mantendo contribuições estáveis para o mercado de agentes coalescentes.

A América Latina, o Oriente Médio e a África juntos representam uma fronteira de alto crescimento. As expansões petroquímicas na Arábia Saudita e em Abu Dhabi sustentam a disponibilidade de solventes de grau resina, atraindo empreendimentos de aditivos a jusante. No Brasil e no México, a recuperação do setor habitacional e a fabricação de eletrodomésticos voltada para exportação acrescentam pontos de consumo diversificados. As multinacionais implantam equipes de serviço técnico nessas regiões para adaptar produtos às normas de desempenho em climas tropicais, ampliando assim o mercado endereçável de agentes coalescentes no longo prazo.

Cenário Competitivo

O mercado de agentes coalescentes é moderadamente consolidado. Os principais conglomerados químicos diversificados — BASF, Dow, Eastman e Arkema — baseiam-se em matérias-primas integradas e amplas linhas de aditivos para atender os grandes fabricantes globais de tintas por meio de acordos de abastecimento plurianuais. A pegada de produção 90% localizada da BASF na Europa e na América do Norte isola os clientes de interrupções de frete transfronteiriço. A Dow aproveita suas cadeias de óxido de propileno e epóxi para agrupar solventes com modificadores de reologia relacionados, ampliando a participação na carteira de clientes.

As fusões e aquisições estratégicas permanecem ativas. A aquisição do Borchers Group pela Milliken em 2025 aprofunda o conhecimento em secantes sem cobalto e dispersantes de baixo COV, fortalecendo a posição da entidade combinada em revestimentos focados em sustentabilidade[2]Milliken & Company, "Milliken Conclui Aquisição do Borchers," milliken.com . Os especialistas regionais no Japão e na Coreia do Sul competem em desempenho de nicho, enfatizando ésteres estáveis a eletrólitos para revestimentos de pacotes de baterias e filmes antiembaçantes.

O risco de disrupção provém de ligantes autocoalescentes emergentes que reduzem a carga de aditivos. Para se proteger, os incumbentes codesenvolvem pacotes de ligante mais aditivo com fornecedores de resinas, incorporando sinergias de desempenho difíceis de replicar por desafiantes independentes. As plataformas digitais de formulação, onde algoritmos preditivos recomendam misturas coalescentes ideais, diferenciam ainda mais os fornecedores capazes de investir em ciência de dados.

O domínio regulatório evolui para uma competência essencial. As empresas que realizam análises de ciclo de vida e fornecem pegadas de carbono de produtos verificadas por terceiros desfrutam de um status acelerado de fornecedor preferencial, à medida que os fabricantes de tintas se alinham com compromissos corporativos de emissões líquidas zero. As tendências convergentes de sustentabilidade, digitalização e diferenciação de especialidades moldarão o ranking competitivo no mercado de agentes coalescentes durante a próxima década.

Líderes do Setor de Agentes Coalescentes

Eastman Chemical Company

Dow

BASF SE

Arkema

Evonik Industries AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2024: A Dow apresentou um agente coalescente em sua linha de produtos EcoDry para tintas e revestimentos à base de água. O produto reduz as emissões de compostos orgânicos voláteis (COV) enquanto mantém o desempenho do revestimento.

- Outubro de 2023: A BASF SE firmou parceria com uma instituição de pesquisa para desenvolver agentes coalescentes para revestimentos automotivos resistentes a arranhões. A colaboração concentra-se em melhorar o desempenho e a durabilidade dos revestimentos automotivos, especificamente em resistência a arranhões e marcas.

Escopo do Relatório Global do Mercado de Agentes Coalescentes

Os agentes coalescentes são usados em tintas de dispersão para otimizar o processo de formação de filme das partículas de ligante polimérico. Os agentes coalescentes ajudam a amolecer o polímero e a formar um filme sólido e contínuo à medida que a tinta seca. São estabilizadores ou plastificantes temporários que fornecem uma dispersão uniforme para polímeros ou resinas.

O mercado de agentes coalescentes é segmentado por tipo, aplicação e geografia. Por tipo, o mercado é segmentado em hidrofílico e hidrofóbico. Por aplicação, o mercado é segmentado em adesivos e selantes, tintas e revestimentos, tintas de impressão, cuidados pessoais e outros (descoloração, polímero, etc.). O relatório também abrange o tamanho de mercado e as previsões para o mercado em 27 países em todo o mundo.

Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Hidrofílico |

| Hidrofóbico |

| Ésteres |

| Cetonas |

| Álcoois |

| Dióis e Glicol-Éteres |

| Outras Químicas (Lactatos, Citratos, Siloxanos) |

| Tintas e Revestimentos |

| Adesivos e Selantes |

| Tintas de Impressão |

| Cuidados Pessoais |

| Outras Aplicações (Plásticos e Polímeros, Separadores de Petróleo e Gás, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Hidrofílico | |

| Hidrofóbico | ||

| Por Química | Ésteres | |

| Cetonas | ||

| Álcoois | ||

| Dióis e Glicol-Éteres | ||

| Outras Químicas (Lactatos, Citratos, Siloxanos) | ||

| Por Aplicação | Tintas e Revestimentos | |

| Adesivos e Selantes | ||

| Tintas de Impressão | ||

| Cuidados Pessoais | ||

| Outras Aplicações (Plásticos e Polímeros, Separadores de Petróleo e Gás, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de agentes coalescentes?

O tamanho do mercado de agentes coalescentes é de USD 1,24 bilhão em 2026.

Com que rapidez se espera que o mercado de agentes coalescentes cresça?

Prevê-se que o mercado se expanda a uma CAGR de 4,86%, atingindo USD 1,57 bilhão até 2031.

Qual região detém a maior participação no mercado de agentes coalescentes?

A Ásia-Pacífico lidera com 38,40% da receita global e também é a região de crescimento mais rápido.

Qual tipo de produto domina o mercado de agentes coalescentes?

Os agentes coalescentes hidrofóbicos comandam 60,10% da participação de mercado, enquanto os graus hidrofílicos apresentam o maior impulso de crescimento.

O que está impulsionando a demanda por agentes coalescentes em aplicações de cuidados pessoais?

As inovações em emulsões cosméticas sustentáveis e formulações aprimoradoras de textura estão impulsionando a demanda de cuidados pessoais a uma CAGR de 5,72%.

Página atualizada pela última vez em: