Tamanho e Participação do Mercado de Plásticos de Engenharia da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

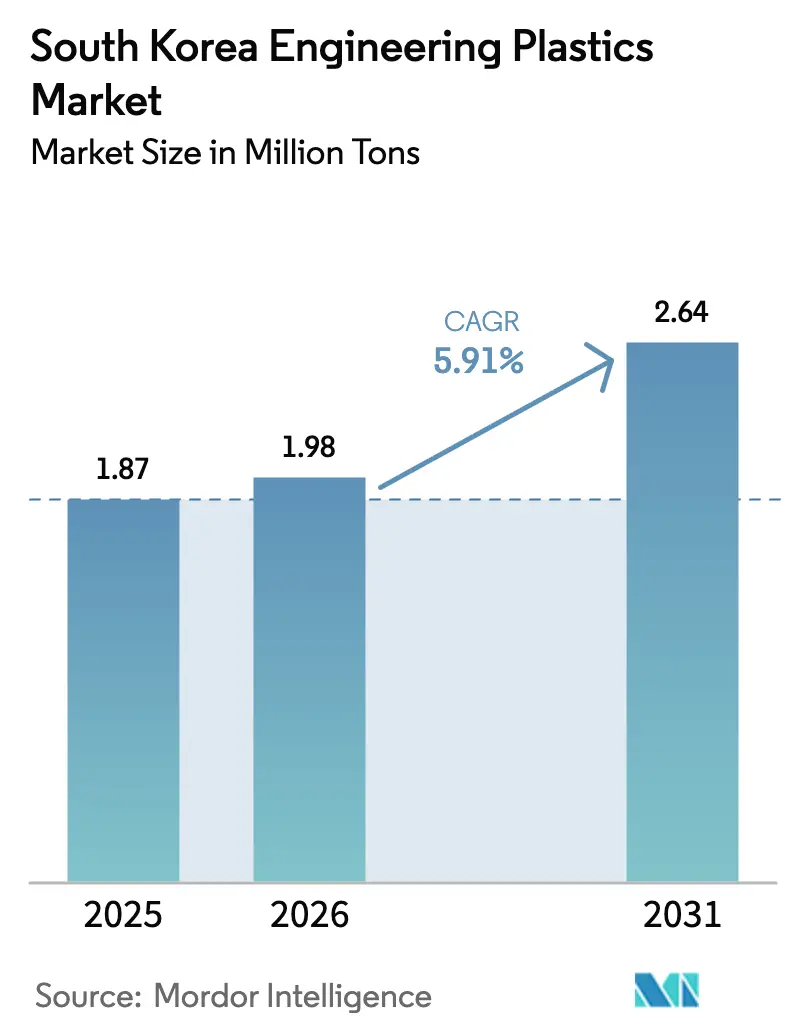

| Tamanho do mercado no ano base (2025) | 1.87 Milhões de toneladas |

| Volume do Mercado (2026) | 1.98 Milhões de toneladas |

| Volume do Mercado (2031) | 2.64 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.91% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plásticos de Engenharia da Coreia do Sul pela Mordor Intelligence

O tamanho do Mercado de Plásticos de Engenharia da Coreia do Sul em 2026 é estimado em 1,98 milhão de toneladas, crescendo a partir do valor de 2025 de 1,87 milhão de toneladas, com projeções para 2031 indicando 2,64 milhões de toneladas, crescendo a um CAGR de 5,91% no período 2026-2031. A demanda robusta proveniente do processo de redução de peso automotivo, do encapsulamento de semicondutores e dos componentes da economia do hidrogênio sustenta um crescimento de volume estável, protegendo os produtores da erosão de preços de produtos de grau commoditizado. Os fornecedores locais aproveitam os craqueadores de nafta integrados e a capacidade de composição a jusante para reduzir custos logísticos e acelerar a personalização de produtos para as afiliadas da Samsung, Hyundai e LG, fortalecendo o mercado de plásticos de engenharia da Coreia do Sul contra as importações chinesas de baixo custo. As mudanças de portfólio em direção a resinas de base biológica, ABS quimicamente reciclado e matérias-primas de craqueadores a vapor aquecidos eletricamente estão alinhadas com os compromissos nacionais de carbono neutro e ajudam a manter preços premium. Os subsídios governamentais sob o programa Materiais-Peças-Equipamentos e os incentivos de cluster em Gumi e Ulsan aceleram a ampliação de escala de graus de alto desempenho que atendem às emergentes aplicações de baterias, células a combustível e infraestrutura 5G.

Principais Conclusões do Relatório

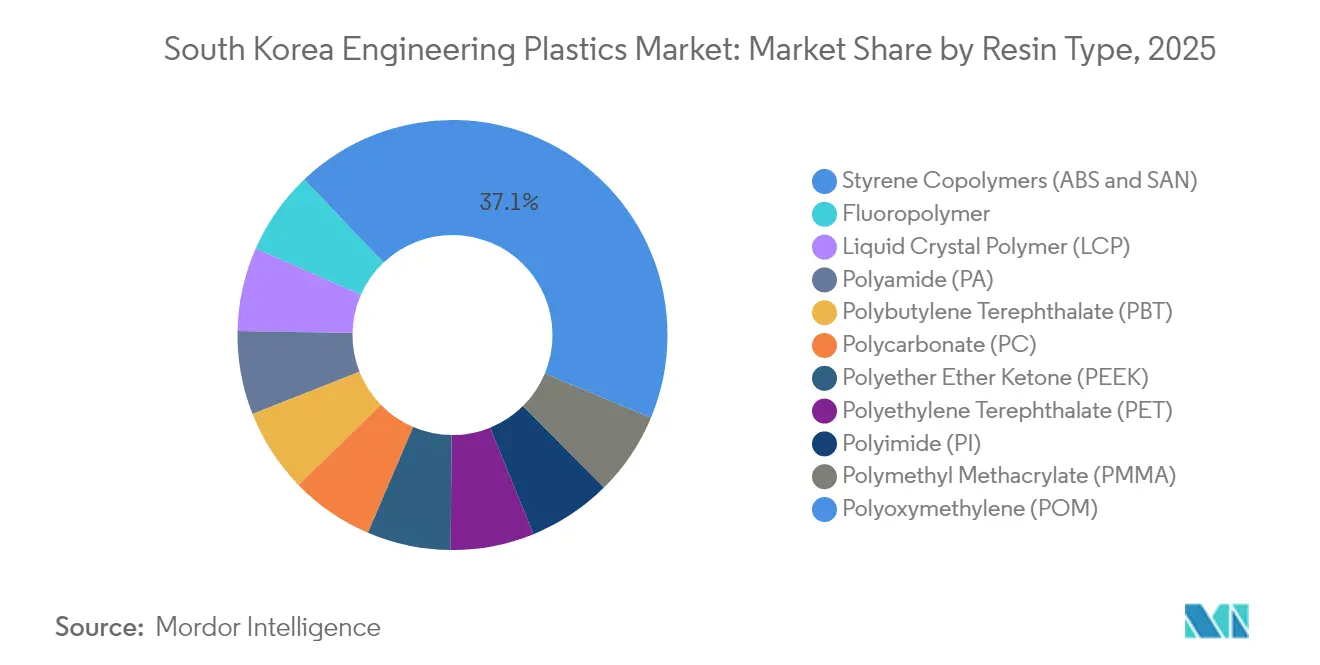

- Por tipo de resina, os copolímeros de estireno lideraram com 37,12% de participação no mercado de plásticos de engenharia da Coreia do Sul em 2025; os fluoropolímeros estão projetados para expandir a um CAGR de 7,32% até 2031.

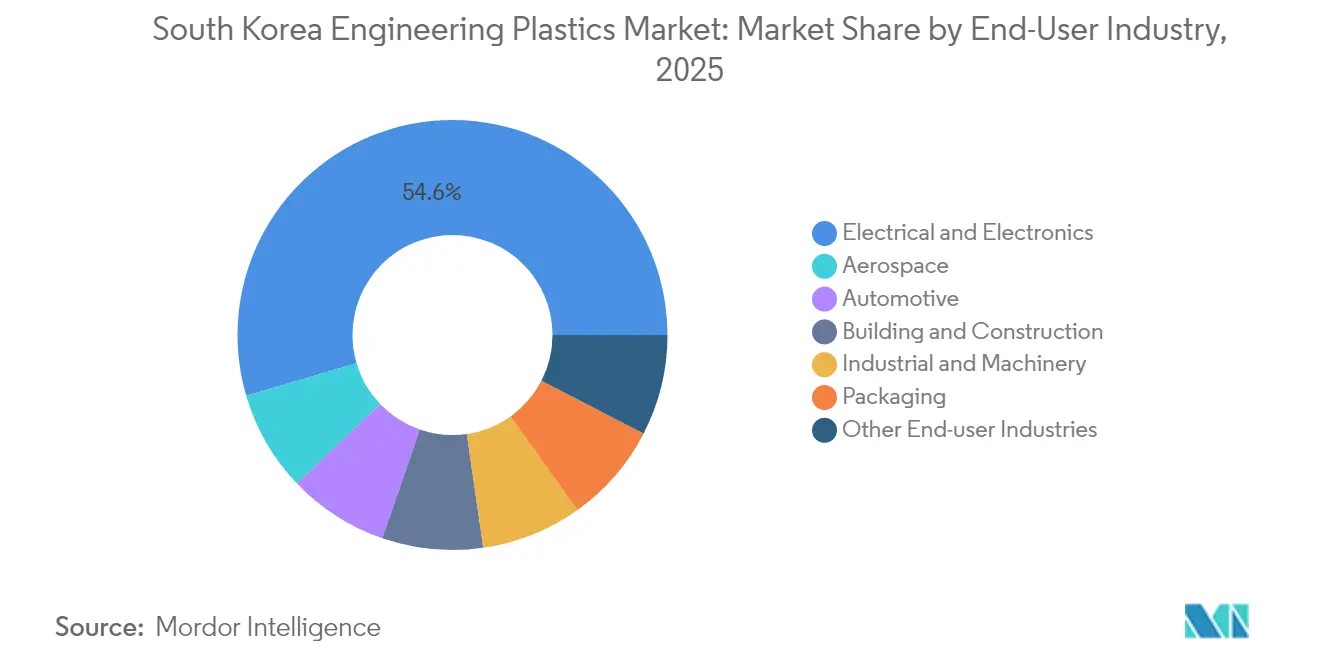

- Por indústria usuária final, o setor elétrico & eletrônico deteve 54,55% do tamanho do mercado de plásticos de engenharia da Coreia do Sul em 2025, enquanto o setor automotivo avança a um CAGR de 6,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Plásticos de Engenharia da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Componentes automotivos leves | +1.80% | Corredores automotivos de Ulsan e Asan | Médio prazo (2-4 anos) |

| Encapsulamento de semicondutores e eletrônicos | +2.10% | Polos de semicondutores de Gyeonggi e Chungcheong | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para P&D de alto desempenho | +0.90% | Institutos nacionais de pesquisa | Longo prazo (≥ 4 anos) |

| Invólucros de baterias para VEs e controle térmico | +1.20% | Plantas de VEs de Ulsan e Gwangju | Médio prazo (2-4 anos) |

| Demanda por componentes da economia do hidrogênio | +0.70% | Vales do hidrogênio de Ulsan e Changwon | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Componentes Automotivos Leves

O plano do Hyundai Motor Group de eletrificar 50% de seu portfólio de vendas até 2030 acelera a substituição de polímeros por metais em suportes sob o capô, invólucros de bateria e módulos internos[1]Hyundai Motor Company, "Hyundai Motor Group Investe em Mobilidade Elétrica e a Hidrogênio," hyundai.com. A economia de peso de 10-15 kg por veículo proporciona uma extensão de autonomia de 0,6 km por quilograma, tornando os graus de poliamida e policarbonato um habilitador direto da quilometragem valorizada pelo consumidor. Os veículos definidos por software concentram mais sensores e controladores de domínio atrás de painéis de instrumentos slim que exigem misturas de ABS com blindagem eletromagnética. Os fornecedores de primeiro nível coreanos co-projetam estruturas de assentos sobremoldadas e alojamentos de motor termicamente condutores, criando contratos de longo prazo que isolam o mercado de plásticos de engenharia da Coreia do Sul das oscilações de preços à vista.

Adoção Crescente no Encapsulamento de Semicondutores e Eletrônicos

A expansão de memória de alta largura de banda da Samsung e as linhas NAND de próxima geração da SK Hynix especificam polímeros de cristal líquido e poliimidas de alta temperatura para sobreviver a refluxo de 260 °C sem deformação. O abastecimento local dessas resinas de nicho reduz o risco geopolítico associado às rotas de fornecimento japonesas, ao mesmo tempo em que encurta os prazos de entrega em 30%. As embalagens migram de arquiteturas de ligação por fio para arquiteturas flip-chip, aumentando o estresse sobre os compostos de moldagem e impulsionando a demanda por plásticos de engenharia modificados com epóxi preenchidos com sílica e condutividade térmica de 0,5 W/m·K. Os subsídios de cluster em Gyeonggi financiam laboratórios de metrologia compartilhados, permitindo que as PMEs verifiquem a conformidade do coeficiente de expansão térmica a menor custo.

Incentivos Governamentais para P&D de Materiais de Alto Desempenho

O programa MPE de KRW 1,7 trilhão oferece fundos de contrapartida de 50% para linhas piloto de polímeros e créditos fiscais de até 30% para P&D de resinas de base biológica. O KRICT e o KIST colaboram com a LG Chem no desenvolvimento de ABS quimicamente reciclado que retém 92% da resistência ao impacto virgem após dois ciclos. Os fundos também cobrem as taxas de licença intensivas em processos para PEEK e poliftalamida, fechando as lacunas de capacidade em relação aos graus importados. A segurança política incentiva o capex privado: a Lotte Engineering Plastics reservou KRW 300 bilhões para linhas de composição capazes de misturar 40% de ABS reciclado sem desvio de cor.

Requisitos de Componentes da Economia do Hidrogênio

Os caminhões de demonstração de células a combustível em Ulsan incorporam tubulações de perfluoroalcóxi e sedes de válvulas em PEEK resistentes a membranas ácidas e ciclos operacionais de 100 °C. Os módulos de armazenamento de hidrogênio adotam revestimentos de poliamida reforçada com fibra de carbono, reduzindo 30% do peso em relação ao aço e suportando pressão de serviço de 700 bar. Os vales do hidrogênio designados pelo governo criam pedidos âncora que garantem o retorno dos investimentos em fluoropolímeros pela Daikin e pela KEP, proporcionando um fluxo de volume incipiente, mas estratégico, para o mercado de plásticos de engenharia da Coreia do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade do preço de matérias-primas | -1.40% | Craqueadores de Yeosu, Ulsan e Daesan | Curto prazo (≤ 2 anos) |

| Mandatos de economia circular e reciclagem | -0.80% | Em todo o país | Médio prazo (2-4 anos) |

| Restrições de HF para fluoropolímeros | -0.60% | Produtores de produtos químicos especiais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço de Matérias-Primas

O custo médio de importação de nafta subiu para USD 720/tonelada em 2024, enquanto os preços de venda dos polímeros caíram 4%, comprimindo as margens de EBITDA em 220 pontos base. Os sites integrados hedgeiam até 50% de seu volume mensal por meio de swaps vinculados ao petróleo bruto de Dubai, mas os spreads etileno-propileno permanecem 15% abaixo de suas médias de cinco anos. A manutenção diferida nos craqueadores a vapor de Yeosu ameaça paradas não planejadas durante picos de preços, obrigando os produtores a operar com fatores de carga abaixo do ideal, elevando o custo de energia por unidade em 7%. Essas oscilações limitam os investimentos de longo ciclo essenciais para a capacidade de resinas de próxima geração.

Mandatos Rigorosos de Economia Circular e Reciclagem

A Lei Revisada de Reciclagem de Recursos exige 10% de conteúdo reciclado em PET até 2025, aumentando para 30% e se expandindo para plásticos de engenharia até 2030, além de impor custos iniciais de triagem e desintagem. As montadoras automotivas resistem às características inconsistentes de cor e odor no ABS reciclado, causando ciclos de requalificação que atrasam os lançamentos de produtos. Os produtores investem em linhas de despolimerização à base de solventes com custo de USD 180 milhões cada, mas os contratos de offtake cobrem apenas 60% da capacidade, obscurecendo o retorno sobre o investimento. O não cumprimento resulta em taxas de depósito equivalentes a 4% do faturamento anual, representando um risco material aos lucros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Copolímeros de Estireno Lideram com Desempenho Dual

Os copolímeros de estireno detiveram 37,12% de participação no mercado de plásticos de engenharia da Coreia do Sul em 2025 e estão projetados para expandir a um CAGR de 7,48% até 2031, posicionando o segmento no topo dos rankings de volume e crescimento. Os pilotos de reciclagem química alcançam 92% de rendimento, permitindo que os compostos de ABS incluam 30% de carga reciclada, mantendo o impacto IZOD de 250 J/m. Os fluoropolímeros capturam nichos premium em bancadas úmidas de semicondutores e filmes de gaxeta para VEs, comandando preços 8-10 vezes superiores ao ABS, porém limitados pelo risco de matéria-prima de HF. Os avanços da poliamida direcionam-se para variantes de cadeia longa e aromáticas, como PA610 e poliftalamida, melhorando a resistência à hidrólise para placas de células a combustível. O policarbonato mantém relevância para tetos solares panorâmicos e estruturas de TVs OLED; novos estabilizadores anti-amarelamento estendem a vida útil em 25%. O PBT de base biológica derivado de 1,4-butanodiol proveniente de milho estreia na planta de Yeosu da LG Chem, atendendo às métricas de pontuação de RPE sem sacrificar o fluxo de fusão para injeção de alta velocidade.

Por Indústria Usuária Final: A Dominância do Setor de Eletrônicos se Intensifica

O setor elétrico & eletrônico capturou 54,55% do tamanho do mercado de plásticos de engenharia da Coreia do Sul em 2025 e está configurado para crescer a um CAGR de 7,45% impulsionado pela migração para nós avançados e pelo lançamento de dispositivos dobráveis. O aumento da adoção de capacitores cerâmicos multicamadas (MLCC) impulsiona o consumo de sulfeto de polifenileno, enquanto as antenas de estações base 5G utilizam radomes de LCP reforçado com fibra de vidro que reduzem as perdas dielétricas em 15%. Impulsionado pela expansão da produção de VEs, o setor automotivo deve manter uma demanda consistente por misturas de polímeros retardantes de chama. As aplicações de construção civil aproveitam painéis de espuma de alto valor R; os sul-coreanos adotam estruturas de núcleo de PET modificado com poliisocionurato que atendem a rigorosos códigos de incêndio. O maquinário industrial utiliza engrenagens de POM autolubrificantes, reduzindo o tempo de inatividade para manutenção em 20%, e os interesses aeroespaciais exploram alternativas de Cetona-Éter-Cetona-Cetona para dutos de sangria de ar, embora o volume permaneça em nicho.

Análise Geográfica

Os cinturões petroquímicos de Yeosu, Ulsan e Daesan abrigam 84% da capacidade nacional de resinas, possibilitando o craqueamento integrado de nafta, polimerização e composição em um raio de 30 km, reduzindo a logística de matérias-primas de entrada em USD 15/tonelada. Os governos locais oferecem isenções de imposto predial por 10 anos para atrair PMEs de extrusão e moldagem por injeção, reforçando o modelo de cluster do mercado de plásticos de engenharia da Coreia do Sul que agiliza a qualificação de novos graus para as plantas de eletrodomésticos próximas da Samsung.

A Província de Gyeonggi abriga a zona de embalagem de semicondutores mais densa do mundo, consumindo 40% do suprimento doméstico de polímero de cristal líquido e poliimida para placas de interconexão de alta densidade (HDI). A presença de linhas piloto de sala limpa compartilhadas no Parque de Plásticos de Engenharia de Gumi reduz o tempo de iteração de protótipos para duas semanas, proporcionando uma vantagem crítica de velocidade em relação aos concorrentes estrangeiros. O transporte terrestre pela Rodovia Expressa Gyeongbu garante entrega em 24 horas aos laboratórios de teste de Chungcheong, minimizando o tempo de inatividade para testes de linha.

Os clusters do sul em Ulsan e Gwangju evoluem como polos de powertrain para VEs; o vale do hidrogênio de Ulsan combina placas de células a combustível em PEEK com reforços de fibra de carbono, enquanto os centros de moldagem baseados em IA de Gwangju automatizam a detecção de defeitos, reduzindo o refugo em 3%. As empresas orientadas à exportação enviam 38% dos plásticos de engenharia para a ASEAN e a Índia, aproveitando os cortes tarifários do RCEP que foram gradualmente reduzidos a zero em 2025. No entanto, a dependência de importações de HF e monômeros especiais do Japão permanece uma vulnerabilidade que as empresas mitigam por meio de investimentos em joint ventures na Tailândia e nos Estados Unidos.

Cenário Competitivo

O mercado de plásticos de engenharia da Coreia do Sul é altamente consolidado. As principais internacionais como BASF, Daikin e Mitsubishi Chemical completam os espaços de aplicação premium[2]BASF Korea, "Primeiro Piloto Mundial de Craqueador a Vapor Aquecido Eletricamente," basf.com. Os campeões domésticos exploram a integração da cadeia completa, desde o craqueamento de nafta até a composição, concedendo vantagens de custo e serviço que compensam as importações de commodities chinesas. Os pivôs estratégicos enfatizam o ABS quimicamente reciclado, o bio-PET e os craqueadores aquecidos eletricamente; o piloto da BASF em Ludwigshafen valida um potencial de redução de 90% de CO₂ que a LG Chem pretende replicar em Yeosu até 2028.

Fusões e aquisições e joint ventures proliferam: a SK C e a Teijin coinvestem em linhas de PEEK de alta resistência para engrenagens de VEs, enquanto a Daikin faz parceria com a KEP no reciclagem de fluoropolímeros para proteger-se do risco de HF. Empresas menores como a Samyang saem das folhas de PC de baixa margem para se concentrar no bio-PBS para contato com alimentos, mostrando pressão de racionalização nos nichos de commodities. Os players estrangeiros hedgeiam as oscilações cambiais por meio de composição por encomenda local, integrando a expertise coreana de combinação de cores ao fornecimento global.

A intimidade com o cliente é um fosso durável; a LG Chem incorpora engenheiros nos centros de pesquisa da Hyundai para ajustar co-tuned PA66 retardante de chama, enquanto a Lotte opera um centro técnico "Casa do ABS" que oferece simulação de fluxo de molde em 48 horas. Os produtores também assinam APPs de energia renovável cobrindo até 60% das necessidades de eletricidade, um diferencial para montadoras de eletrônicos que monitoram as emissões de Escopo 3. Apesar das pressões de custo, os gastos com P&D têm uma média de 3,5% das vendas, ressaltando o viés de inovação do setor.

Líderes da Indústria de Plásticos de Engenharia da Coreia do Sul

Kolon Industries Inc.

KEP (Korea Engineering Plastics Co. Ltd.)

Kumho Petrochemical

LG Chem

Lotte Chemical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2024: A Lotte Engineering Plastics, subsidiária da Lotte Chemical, anunciou um investimento significativo de KRW 300 bilhões (~USD 225 milhões). Esta iniciativa visa aumentar sua capacidade de produção anual para 500.000-700.000 toneladas. A empresa está estrategicamente direcionada para aplicações automotivas e eletrônicas, com foco no aprimoramento das capacidades de conteúdo reciclado.

- Julho de 2024: A LG Chem concluiu a construção de uma planta de produção de ABS de 50.000 toneladas na Índia, marcando a expansão estratégica da empresa para mercados asiáticos de alto crescimento, ao mesmo tempo em que continua a apoiar suas operações coreanas para aplicações premium.

Escopo do Relatório do Mercado de Plásticos de Engenharia da Coreia do Sul

Aeroespacial, Automotiva, Construção Civil, Elétrica e Eletrônica, Industrial e Maquinário, Embalagem são cobertos como segmentos por Indústria Usuária Final. Fluoropolímero, Polímero de Cristal Líquido (LCP), Poliamida (PA), Politereftalato de Butileno (PBT), Policarbonato (PC), Poliéter Éter Cetona (PEEK), Politereftalato de Etileno (PET), Poliimida (PI), Polimetilmetacrilato (PMMA), Polioximetileno (POM), Copolímeros de Estireno (ABS e SAN) são cobertos como segmentos por Tipo de Resina.| Fluoropolímero | Etileno Tetrafluoroetileno (ETFE) |

| Etileno-Propileno Fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Polifluoreto de Vinila (PVF) | |

| Fluoreto de Polivinilideno (PVDF) | |

| Outros Sub-Tipos de Resina | |

| Polímero de Cristal Líquido (LCP) | |

| Poliamida (PA) | Aramida |

| Poliamida (PA) 6 | |

| Poliamida (PA) 66 | |

| Poliftalamida | |

| Politereftalato de Butileno (PBT) | |

| Policarbonato (PC) | |

| Poliéter Éter Cetona (PEEK) | |

| Politereftalato de Etileno (PET) | |

| Poliimida (PI) | |

| Polimetilmetacrilato (PMMA) | |

| Polioximetileno (POM) | |

| Copolímeros de Estireno (ABS, SAN) |

| Aeroespacial |

| Automotiva |

| Construção Civil |

| Elétrica e Eletrônica |

| Industrial e Maquinário |

| Embalagem |

| Outras Indústrias Usuárias Finais |

| Por Tipo de Resina | Fluoropolímero | Etileno Tetrafluoroetileno (ETFE) |

| Etileno-Propileno Fluorado (FEP) | ||

| Politetrafluoroetileno (PTFE) | ||

| Polifluoreto de Vinila (PVF) | ||

| Fluoreto de Polivinilideno (PVDF) | ||

| Outros Sub-Tipos de Resina | ||

| Polímero de Cristal Líquido (LCP) | ||

| Poliamida (PA) | Aramida | |

| Poliamida (PA) 6 | ||

| Poliamida (PA) 66 | ||

| Poliftalamida | ||

| Politereftalato de Butileno (PBT) | ||

| Policarbonato (PC) | ||

| Poliéter Éter Cetona (PEEK) | ||

| Politereftalato de Etileno (PET) | ||

| Poliimida (PI) | ||

| Polimetilmetacrilato (PMMA) | ||

| Polioximetileno (POM) | ||

| Copolímeros de Estireno (ABS, SAN) | ||

| Por Indústria Usuária Final | Aeroespacial | |

| Automotiva | ||

| Construção Civil | ||

| Elétrica e Eletrônica | ||

| Industrial e Maquinário | ||

| Embalagem | ||

| Outras Indústrias Usuárias Finais | ||

Definição de mercado

- Indústria Usuária Final - Embalagem, Elétrica e Eletrônica, Automotiva, Construção Civil e Outros são as indústrias usuárias finais consideradas sob o mercado de plásticos de engenharia.

- Resina - No âmbito do estudo, são considerados o consumo de resinas virgens como Fluoropolímero, Policarbonato, Politereftalato de Etileno, Politereftalato de Butileno, Polioximetileno, Polimetilmetacrilato, Copolímeros de Estireno, Polímero de Cristal Líquido, Poliéter Éter Cetona, Poliimida e Poliamida nas formas primárias. A reciclagem é apresentada separadamente em seu capítulo individual.

| Palavra-chave | Definição |

|---|---|

| Poliacetal | Este é um material rígido com superfície deslizante. Pode suportar facilmente desgaste em ambientes de trabalho agressivos. Este polímero é utilizado em aplicações de construção, como engrenagens, rolamentos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é usada principalmente para diversas aplicações internas. O material também pode ser usado para aplicações externas com uma formulação especial. |

| Filme fundido | Um filme fundido é produzido depositando uma camada de plástico sobre uma superfície, solidificando-a e removendo o filme dessa superfície. A camada de plástico pode estar na forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos usados para alterar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material composto | Um material composto é um material produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes têm propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou molécula oligomérica é referido como o grau de polimerização ou GP. Plásticos com propriedades físicas úteis geralmente têm GPs na ordem de milhares. |

| Dispersão | Para criar uma suspensão ou solução de material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou outra substância para formar uma dispersão. |

| Fibra de vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas em uma matriz de resina. Esses materiais possuem alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibra (PRF) | O polímero reforçado com fibra é um material composto feito de uma matriz polimérica reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco | Este é um pedaço seco e descascado, geralmente com superfície irregular, e é a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado por alta resistência a solventes, ácidos e bases. Esses materiais são resistentes, porém fáceis de usinar. Alguns dos fluoropolímeros populares são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comumente referido para a fibra de aramida, que era inicialmente uma marca da DuPont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintética leve, resistente ao calor, sólidos, moldados em fibras, filamentos ou folhas é chamado de fibra de aramida. Eles são classificados em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material coladas sob pressão e calor para atingir a forma e a largura desejadas. |

| Nylon | São poliamidas formadoras de fibras sintéticas moldadas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Possuem altos pontos de fusão e podem resistir a produtos químicos e vários líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermediário que é subsequentemente soprado em uma garrafa ou recipiente de politereftalato de etileno (PET). |

| Composição de plásticos | A composição consiste em preparar formulações plásticas misturando e/ou combinando polímeros e aditivos em estado fundido para atingir as características desejadas. Essas misturas são dosadas automaticamente com pontos de ajuste fixos, geralmente por meio de alimentadores/tremonhas. |

| Pellets de plástico | Os pellets de plástico, também conhecidos como pellets de pré-produção ou grânulos, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monômero para formar cadeias poliméricas que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros constituída de estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam material macio quando aquecidos e endurecem quando resfriados. Os termoplásticos têm propriedades amplas e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico Virgem | É a forma básica de plástico que nunca foi usada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (industriais e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica; juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura