Tamanho e Participação do Mercado de Plásticos Termoformados de Calibre Pesado e Calibre Fino

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

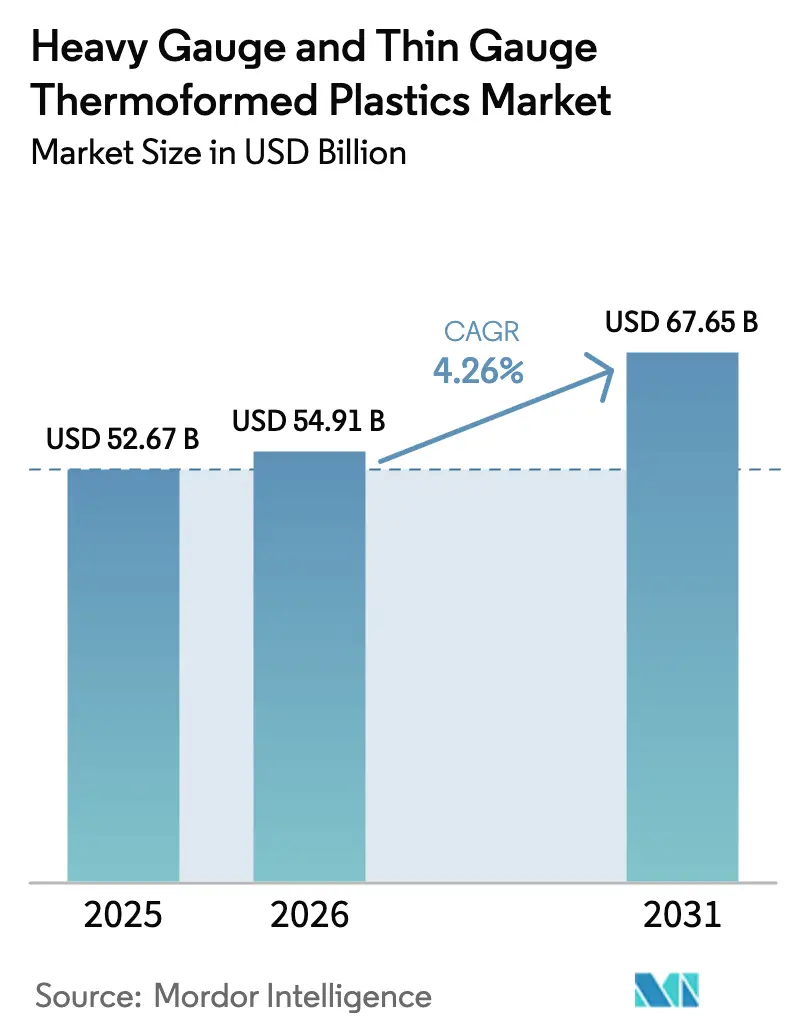

| Tamanho do Mercado (2026) | 54.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 67.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.26% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plásticos Termoformados de Calibre Pesado e Calibre Fino por Mordor Intelligence

Espera-se que o tamanho do Mercado de Plásticos Termoformados de Calibre Pesado e Calibre Fino aumente de USD 52,67 bilhões em 2025 para USD 54,91 bilhões em 2026 e atinja USD 67,65 bilhões até 2031, crescendo a um CAGR de 4,26% ao longo de 2026-2031. Os conversores estão respondendo às regulamentações contínuas de segurança alimentar, a uma cadeia de frio farmacêutica em expansão e a incentivos para uma economia circular. Eles estão reformulando misturas de resinas, investindo na descontaminação de rPET e incorporando rotulagem digital em molde. Na Ásia-Pacífico, mandatos nacionais intensificados de conteúdo reciclado estão impulsionando a demanda por chapas. Enquanto isso, os produtores norte-americanos estão lidando com os custos da eliminação gradual de PFAS e os riscos de substituição por fibra moldada. O setor está testemunhando uma tendência em direção à eficiência de escala e à reciclagem integrada, destacada pela aquisição de USD 6,7 bilhões da Pactiv Evergreen pela Novolex. O crescimento do calibre pesado é impulsionado por iniciativas de redução de peso em veículos elétricos e robôs industriais. Além disso, a adoção de filme de rPET despolimerizado em blisteres farmacêuticos ressalta a validação do conteúdo reciclado em ambientes regulamentados.

Principais Conclusões do Relatório

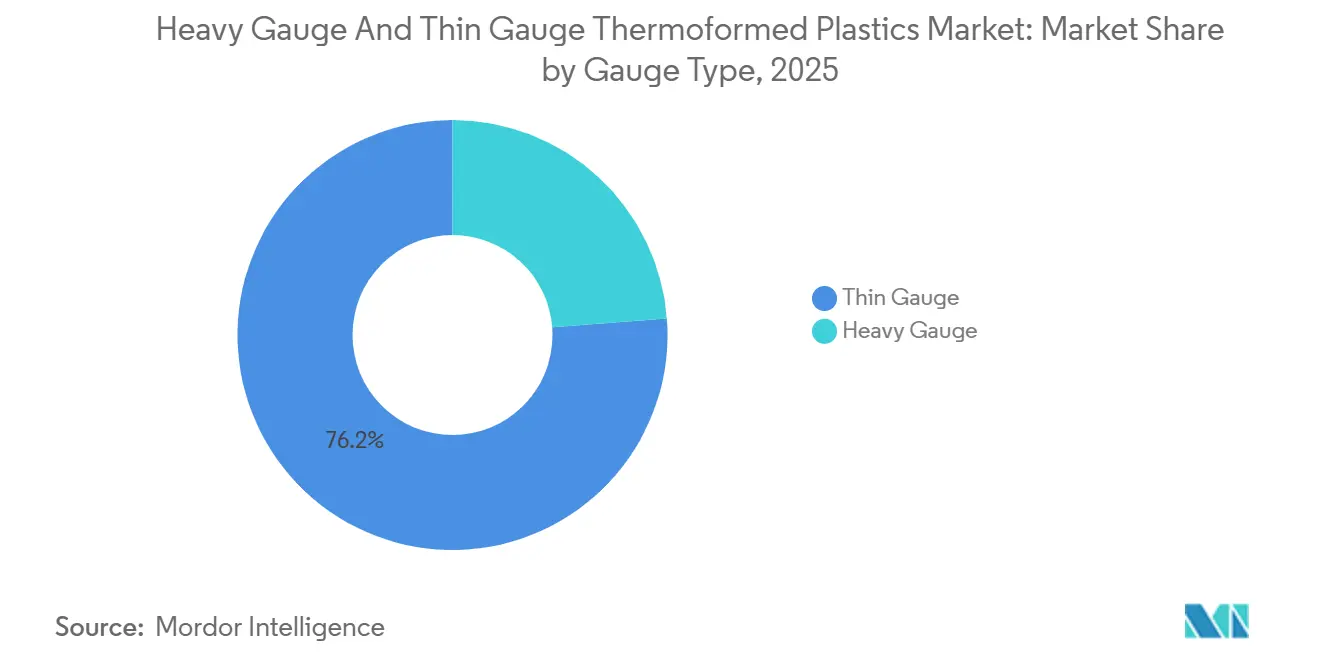

- Por tipo de calibre, os formatos de calibre fino asseguraram 76,22% da participação do Mercado de Plásticos Termoformados de Calibre Pesado e Calibre Fino em 2025 e estão previstos para expandir a um CAGR de 4,33% entre 2026-2031.

- Por setor de uso final, as embalagens de alimentos e bebidas detinham 62,22% da participação de receita em 2025 e enfrentam crescente concorrência de fibras compostáveis. Espera-se que as embalagens médicas e farmacêuticas cresçam ao CAGR mais rápido de 4,77% até 2031, à medida que a conformidade de blisteres e a demanda por cadeia de frio de biológicos aumentam.

- Por geografia, a Ásia-Pacífico respondeu por 44,45% do tamanho do Mercado de Plásticos Termoformados de Calibre Pesado e Calibre Fino em 2025 e está projetada para registrar o maior crescimento projetado a um CAGR de 4,46% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Plásticos Termoformados de Calibre Pesado e Calibre Fino

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pico de demanda por embalagens de alimentos frescos e congelados | +1.20% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão do uso de blisteres e bandejas de grau farmacêutico | +0.90% | América do Norte, Europa, Índia | Médio prazo (2-4 anos) |

| Iniciativas de termoformagem de rPET em circuito fechado | +0.80% | Europa, Califórnia, Índia | Médio prazo (2-4 anos) |

| Invólucros para robôs móveis autônomos | +0.40% | América do Norte, Europa, China | Longo prazo (≥ 4 anos) |

| Adoção de rotulagem digital em molde | +0.50% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pico de Demanda por Embalagens de Alimentos Frescos e Congelados

Os varejistas globais estão adotando bandejas de atmosfera modificada e recipientes de CPET prontos para micro-ondas para reduzir o desperdício de alimentos e aproveitar as reduções de taxas de responsabilidade estendida do produtor (EPR). Os designs multicompartimentos de PET cristalino e polipropileno suportam ciclos repetidos de congelamento e descongelamento, permitindo a diversificação de marcas sem reduzir a vida útil. Na Europa, a reciclagem de bandeja para bandeja está ganhando força após o poliéster de co-extrusão Akestra da Perstorp, que apresenta conteúdo pós-consumo e resistência ao calor, ter recebido um endosso[1]Perstorp, "Akestra™ Delivers Circular High-Heat PET," perstorp.com . O Reino Unido introduziu regras de EPR em 2024, permitindo compensações de taxas para coletas em circuito fechado verificadas. Isso estimulou investimentos, incluindo a ambiciosa expansão da Cirrec para processar bilhões de bandejas anualmente. Enquanto isso, a América do Norte enfrenta uma oferta restrita, pois apenas uma quantidade limitada de termoformados de PET foi reciclada domesticamente em 2023, aumentando a concorrência por flocos de rPET de grau alimentar.

Expansão do Uso de Blisteres e Bandejas de Grau Farmacêutico

À medida que os reguladores endurecem os limites sobre extraíveis e lixiviáveis, a demanda por filmes de alta barreira recicláveis está aumentando. Em 2024, a Amcor estabeleceu capacidade automatizada de Classe 7 em Wisconsin, integrando termoformados conformes com ISO 13485 e tampas recortadas em uma única instalação. A TekniPlex, em colaboração com a Alpek, utilizou a despolimerização para introduzir um filme de blister que garante conformidade com as Farmacopeias Europeia e dos EUA, mantendo a reciclabilidade em fluxos de poliéster. Sob as regulamentações PPWR da UE, apenas os graus de reciclabilidade A ou B serão aceitos após 2038, impulsionando os conversores em direção a estruturas mono-PET.

Iniciativas de Termoformagem de rPET em Circuito Fechado

Na Europa e na Califórnia, a modulação de taxas de responsabilidade estendida do produtor (EPR) e os mandatos de conteúdo reciclado estão incentivando os conversores a adotar a reciclagem vertical. A instalação EcoStar da Placon processa garrafas diariamente, transformando-as em chapas com conteúdo reciclado. O Grupo BACHMANN da Suíça investiu em extrusão de filme de rPET própria, alcançando eficiência de descontaminação para cumprir as regulamentações de contato com alimentos do PPWR. A lei SB 54 da Califórnia está impulsionando melhorias nas instalações de recuperação de materiais (MRFs) e estabelecendo metas para coletas de fardos exclusivos de termoformados, com o objetivo de aumentar a taxa atual de reciclagem de termoformados do estado.

Invólucros para Robôs Móveis Autônomos Requerem Grandes Peças Termoformadas

Armazéns e fábricas estão adotando cada vez mais invólucros de ABS e PC de calibre pesado. Esses invólucros, com suportes de montagem integrados e canais de cabos, estão disponíveis em peças únicas, reduzindo significativamente o tempo de montagem. A CW Thomas destaca a viabilidade econômica da termoformagem a vácuo de peças de até três metros para séries de produção. A Wilbert Plastic Services, reconhecida com o Prêmio de Ouro da SPE por suas tampas de ressonância magnética formadas sob pressão, ressalta a confiabilidade do material para uso em invólucros eletromédicos e de robótica. Os substratos termoplásticos reforçados leves da Hanwha Azdel alcançam uma redução de massa e oferecem maior resistência à flexão, ampliando assim as possibilidades de design.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de substituição por bandejas de fibra moldada | -0.60% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Endurecimento das regulamentações de revestimento de barreira PFAS em bandejas de alimentos | -0.40% | América do Norte, Europa, Ásia-Pacífico orientada para exportação | Médio prazo (2-4 anos) |

| Escassez de flocos de rPET de alta transparência para leis de conteúdo reciclado | -0.50% | Global, aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Substituição por Bandejas de Fibra Moldada

Em 2024, a Dart Container fez parceria com a PulPac, introduzindo linhas de fibra moldada a seco nos Estados Unidos. Essas linhas operam significativamente mais rápido do que os equipamentos tradicionais de polpa, com o objetivo de substituir termoformados de baixa barreira em serviços de refeições para viagem. O Inverform da Iggesund, um substrato de cartão branqueado sólido, apresenta formabilidade e compatibilidade com a reciclagem de papel, tornando-o mais atraente para refeições prontas refrigeradas. No entanto, as alternativas de fibra enfrentam desafios. Elas têm dificuldades com resistência à gordura e à umidade e encontram infraestrutura limitada de compostagem industrial, principalmente confinada a regiões selecionadas dos Estados Unidos e da União Europeia. Isso restringe seu potencial em mercados de alta barreira, como carnes e frutos do mar.

Endurecimento das Regulamentações de Revestimento de Barreira PFAS em Bandejas de Alimentos

Em 2025, a FDA retirou várias notificações para agentes antigraxo PFAS, efetivamente proibindo seu uso nos Estados Unidos. Enquanto isso, a orientação preliminar do PPWR da União Europeia estabeleceu um limite para PFAS específicos, com aplicação prevista para agosto de 2026, obrigando os conversores a buscar e validar revestimentos alternativos. A proposta revisada da ECHA, embora oferecendo exceções limitadas, introduz um período de eliminação gradual de cinco anos, ampliando os custos de transição[2]Food Packaging Forum, "ECHA Updates PFAS Restriction Proposal," foodpackagingforum.org . Os conversores que dependem de auxiliares de processamento fluorados agora enfrentam o desafio de reformar ou certificar novas químicas, aumentando significativamente suas despesas de conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Calibre: Calibre Fino Domina o Serviço de Alimentação de Uso Único

O calibre fino capturou 76,22% da participação do Mercado de Plásticos Termoformados de Calibre Pesado e Calibre Fino em 2025 e deve crescer a um CAGR de 4,33% durante o período de previsão de 2026-2031. Embalagens clamshell para serviços de alimentação, tampas de delicatessen e bandejas de refeições prontas de tereftalato de polietileno cristalizado (CPET) dominam em volume de consumo, enquanto os blisteres médicos oferecem margens mais elevadas. Os conversores visam alcançar 100% de vendas recicláveis ou renováveis até 2030, impulsionando a adoção de tereftalato de polietileno reciclado (rPET) e substratos de polipropileno mono-material.

As chapas de calibre pesado, variando de 0,060 a 0,500 polegadas, são utilizadas em invólucros automotivos, de eletrodomésticos e industriais. Essas aplicações se beneficiam da relação custo-eficácia da termoformagem a vácuo para peças grandes e produção de médio volume. Por exemplo, a viga do teto conversível da Röchling reduziu o peso em um programa da Mercedes-Benz e diminuiu significativamente a contagem de peças. Além disso, misturas especializadas de acrilonitrila butadieno estireno/policarbonato (ABS/PC) com filmes de pintura em molde reduzem a necessidade de mão de obra de acabamento posterior. No entanto, quando os volumes anuais excedem 100.000 unidades, a economia das ferramentas de moldagem por injeção torna-se mais favorável, limitando a participação endereçável para aplicações de calibre pesado.

Por Setor de Uso Final: Embalagens de Alimentos Lideram, Farmacêutico Cresce Mais Rápido

As embalagens de alimentos e bebidas retiveram 62,22% das receitas do mercado de plásticos termoformados de calibre pesado e calibre fino em 2025, impulsionadas pelo aumento da demanda de e-grocery e pelos formatos de vida útil estendida. No entanto, o segmento enfrenta pressões de margem devido à crescente adoção de fibras compostáveis e aos altos custos dos flocos de rPET.

Enquanto isso, o setor médico e farmacêutico está projetado para registrar o maior CAGR de 4,77% durante o período de previsão (2026-2031), apoiado pelo aumento dos volumes de logística de cadeia de frio de biológicos e pelas preferências regulatórias por embalagens de adesão de dose unitária. Destacando a evolução do setor, a TekniPlex introduziu filme de blister de rPET, demonstrando a compatibilidade do conteúdo reciclado com requisitos rigorosos de barreira. Além disso, investimentos em instalações de sala limpa e a obtenção da certificação ISO 13485 estão permitindo preços premium. Embora setores como automotivo, eletrônico e equipamentos industriais utilizem painéis de calibre pesado para redução de peso, estes permanecem secundários em termos de valor de mercado.

Análise Geográfica

A Ásia-Pacífico contribuiu com 44,45% das receitas globais em 2025 e está definida para registrar um CAGR de 4,46% durante o período de previsão de 2026-2031, impulsionada pelo aumento da renda disponível, pelos rigorosos códigos de segurança alimentar e pelo crescente volume de produção farmacêutica. Em um movimento para atender à sua lei de conteúdo reciclado, a Índia inaugurou uma instalação de reciclagem de PET no Egito para satisfazer a demanda doméstica por bandejas. Os padrões aprimorados de cadeia de frio da China, juntamente com o crescimento dos kits de refeições de e-commerce, estão alimentando um aumento no consumo de calibre fino. Enquanto isso, a região da ASEAN está atraindo investimento estrangeiro direto (IED) em processamento por contrato.

A América do Norte, apoiada por redes estabelecidas de serviços de alimentação, permanece o segundo maior player. A Novolex está integrando estrategicamente em grande escala, com foco no fornecimento de rPET em circuito fechado e revestimentos sem PFAS para manter sua participação de mercado. A SB 54 da Califórnia está acelerando a separação de fardos de termoformados. No entanto, com uma taxa de reciclagem que fica atrás da Europa, a América do Norte está atraindo maior atenção dos formuladores de políticas.

A Europa enfrenta regulamentações rigorosas. Até 2030, o PPWR exige conteúdo reciclado em PET sensível ao contato, com padrões de reciclabilidade definidos para 2035. Investimentos em processos de descontaminação, exemplificados pela linha da BACHMANN na Suíça, estão garantindo a conformidade. Embora as coletas de bandejas excedam volumes anuais significativos, apenas uma fração é reciclada, em grande parte devido a desafios com formatos multicamadas. Enquanto isso, a América do Sul e o Oriente Médio e África estão emergindo como regiões com potencial, à medida que o varejo urbano e as capacidades de envase farmacêutico se expandem.

Cenário Competitivo

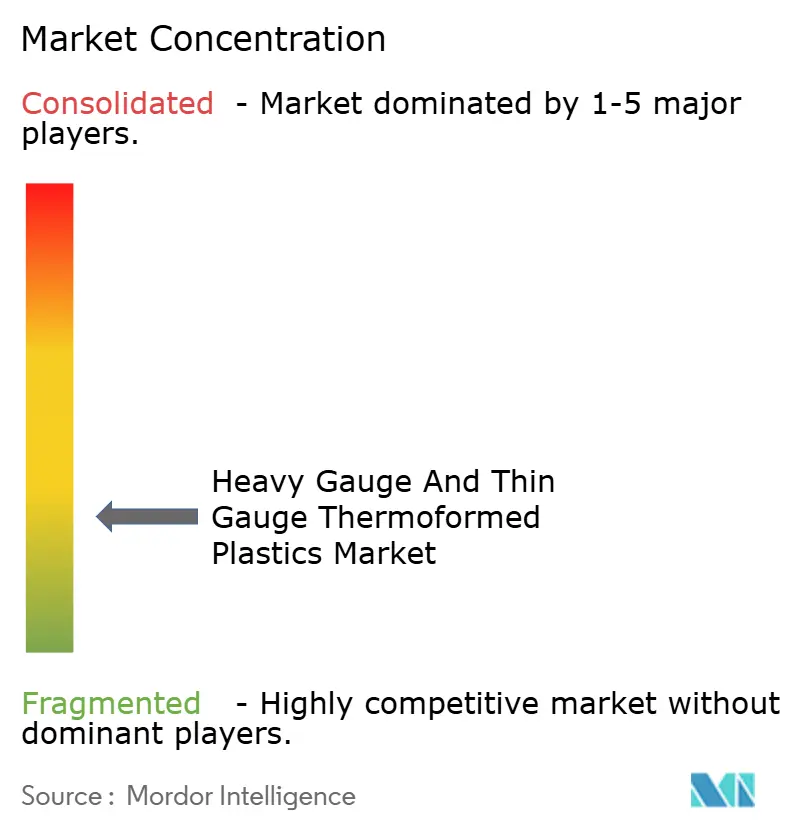

O Mercado de Plásticos Termoformados de Calibre Pesado e Calibre Fino é fragmentado. Embora gigantes globais como Amcor, Novolex e Sonoco ostentem portfólios extensos, sua participação de receita coletiva indica amplo espaço para players regionais. Em um movimento significativo, a Novolex adquiriu a Pactiv Evergreen, reunindo inúmeras marcas e SKUs e capitalizando sinergias na aquisição de flocos de rPET e impressão digital. Enquanto isso, a Sonoco desinvestiu suas operações de termoformagem, canalizando seu foco para papel e metal e alcançando uma redução notável na dívida líquida.

A dinâmica da cadeia de valor atual depende de três alavancas fundamentais: extrusão de chapas própria vinculada a capacidades de reciclagem, salas limpas de classe ISO que comandam prêmios médicos e expertise em barreiras sem PFAS. Aproveitando a despolimerização, a TekniPlex oferece filme de blister de rPET em conformidade com os padrões de farmacopeia, garantindo uma vantagem de pioneirismo. A Winpak introduziu seus filmes mono-poliolefina ReFresh ReForm, pré-qualificados para descarte How2Recycle, garantindo uma posição nas linhas piloto de bens de consumo embalados. Os líderes do setor de calibre pesado, Röchling e Hanwha Azdel, estão utilizando moldagem híbrida e compósitos LWRT para reduzir o peso dos componentes de veículos elétricos, alinhando-se com as metas de sustentabilidade dos fabricantes de equipamentos originais.

À medida que os participantes de fibra moldada intensificam as pressões competitivas, os conversores estão respondendo com ciência avançada de barreira, trocas rápidas de ferramentas e personalização de SKU sob medida. Os principais operadores estão capitalizando na arbitragem de taxas EPR ao defender o uso de matéria-prima circular. Enquanto isso, os conversores especializados estão colhendo recompensas em mercados de nicho, como farmacêuticos, eletrônicos e robótica autônoma, onde os desafios regulatórios e as complexidades de design limitam as opções de substituição.

Líderes do Setor de Plásticos Termoformados de Calibre Pesado e Calibre Fino

Amcor plc

Dart Container Corporation

Greiner AG

Novolex

Sonoco Products Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Novolex concluiu a aquisição de USD 6,70 bilhões da Pactiv Evergreen. Esta aquisição amplia a presença geográfica da Novolex e reforça sua posição nos mercados de plásticos termoformados de calibre pesado e calibre fino.

- Abril de 2025: A Sonoco Products Company concluiu a venda de seu negócio de Embalagens Termoformadas e Flexíveis ("TFP") para a TOPPAN Holdings Inc. por aproximadamente USD 1,8 bilhão.

Escopo do Relatório Global do Mercado de Plásticos Termoformados de Calibre Pesado e Calibre Fino

Os plásticos termoformados são fabricados aquecendo chapas plásticas até que se tornem maleáveis e, em seguida, moldando-as sobre um molde para criar produtos específicos. No processo de termoformagem, os plásticos são classificados como calibre fino ou calibre pesado, principalmente com base na espessura da chapa e no tipo de produto produzido. A termoformagem de calibre pesado utiliza chapas mais espessas, tipicamente entre 0,125 e 0,500 polegadas, para fabricar componentes duráveis e robustos. Este processo é comumente aplicado a produtos industriais e comerciais que requerem durabilidade a longo prazo. Em contraste, a termoformagem de calibre fino usa chapas com menos de 0,060 polegadas de espessura, tornando-a adequada para produção em alto volume de peças leves.

O Mercado de Plásticos Termoformados de Calibre Pesado e Calibre Fino é segmentado por tipo de calibre, setor de uso final e geografia. Por tipo de calibre, o mercado é segmentado em calibre pesado e calibre fino. Por setor de uso final, o mercado é segmentado em automotivo e transporte, embalagens de alimentos e bebidas, médico e farmacêutico, elétrico e eletrônico, equipamentos industriais, bens de consumo e outros. O relatório também cobre o tamanho do mercado e as previsões para plásticos termoformados de calibre pesado e calibre fino em 20 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD).

| Calibre Pesado |

| Calibre Fino |

| Automotivo e Transporte |

| Embalagens de Alimentos e Bebidas |

| Médico e Farmacêutico |

| Elétrico e Eletrônico |

| Equipamentos Industriais |

| Bens de Consumo |

| Outros |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Itália | |

| Reino Unido | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Calibre | Calibre Pesado | |

| Calibre Fino | ||

| Por Setor de Uso Final | Automotivo e Transporte | |

| Embalagens de Alimentos e Bebidas | ||

| Médico e Farmacêutico | ||

| Elétrico e Eletrônico | ||

| Equipamentos Industriais | ||

| Bens de Consumo | ||

| Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Itália | ||

| Reino Unido | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda da Ásia-Pacífico até 2031?

O tamanho do Mercado de Plásticos Termoformados de Calibre Pesado e Calibre Fino está em USD 54,91 bilhões em 2026, e está projetado para atingir USD 67,65 bilhões até 2031 a um CAGR de 4,26%.

O que desencadeia o crescimento mais rápido do segmento?

As embalagens médicas e farmacêuticas crescem a um CAGR de 4,77% à medida que os biológicos e os blisteres de conformidade se proliferam nos mercados regulamentados.

Qual regulamentação mais afeta as metas de conteúdo reciclado?

O Regulamento de Embalagens e Resíduos de Embalagens da UE (UE 2025/40) exige 30% de conteúdo reciclado em embalagens de PET sensíveis ao contato até 2030.

Por que as peças de calibre pesado são preferidas em veículos elétricos?

Os painéis formados a vácuo reduzem o peso dos componentes; a viga do teto da Röchling removeu 700g, apoiando a autonomia e a simplificação da montagem.

Como os conversores estão mitigando as proibições de PFAS?

As empresas validam químicas alternativas de barreira, investem em descontaminação e introduzem gradualmente revestimentos sem PFAS antes dos limites da UE de agosto de 2026.

Qual gargalo de reciclagem limita o crescimento do calibre fino na América do Norte?

Apenas 14% dos termoformados de PET entram nos fluxos de reciclagem doméstica, limitando o fornecimento de flocos de rPET de grau alimentar apesar dos crescentes mandatos.

Página atualizada pela última vez em: