Tamanho e Participação do Mercado de Testes Dermatológicos para Câncer de Pele nos Estados Unidos e Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

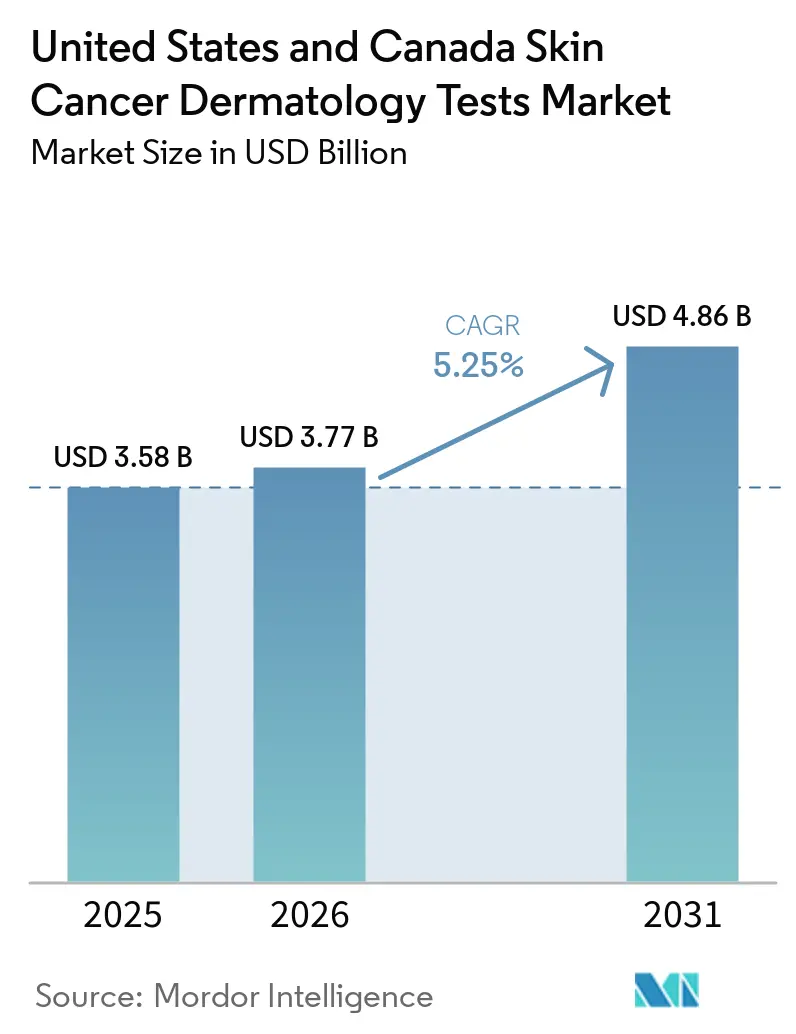

| Tamanho do mercado no ano base (2025) | 3.58 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.25% CAGR |

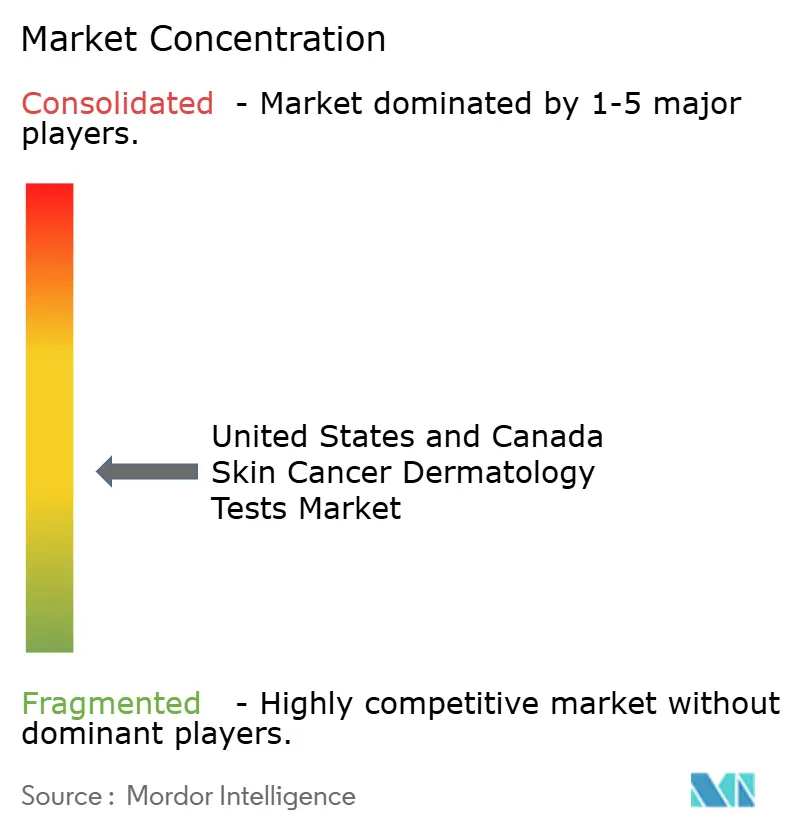

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Testes Dermatológicos para Câncer de Pele nos Estados Unidos e Canadá por Mordor Intelligence

O tamanho do Mercado de Testes Dermatológicos para Câncer de Pele nos Estados Unidos e Canadá foi avaliado em USD 3,58 bilhões em 2025 e estima-se que cresça de USD 3,77 bilhões em 2026 para atingir USD 4,86 bilhões até 2031, a um CAGR de 5,25% durante o período de previsão (2026-2031).

A base de crescimento do mercado de testes dermatológicos para câncer de pele permanece sólida porque os Estados Unidos devem registrar 112.000 novos casos invasivos de melanoma em 2026, enquanto os gastos com tratamento de câncer de pele no país já haviam atingido USD 8,9 bilhões, incluindo USD 4,8 bilhões vinculados à doença não melanoma, o que mantém a atividade diagnóstica concentrada em ambientes ambulatoriais de alto volume. O mercado de testes dermatológicos para câncer de pele nos Estados Unidos e Canadá também está se expandindo além da biópsia convencional, pois ensaios genômicos, dermatoscopia assistida por inteligência artificial e ferramentas de espectroscopia estão sendo utilizados mais cedo na via diagnóstica como auxílios à decisão pré-biópsia. Uma importante mudança competitiva está em curso após a FDA reclassificar os dispositivos ópticos de diagnóstico de melanoma e os espectrômetros de impedância elétrica da Classe III para a Classe II, o que reduz as barreiras de entrada para desenvolvedores de dispositivos e deve ampliar o campo de plataformas adjuntas de inteligência artificial no mercado de testes dermatológicos para câncer de pele. Ao mesmo tempo, o CMS continua a manter ativamente as regras de reembolso para testes moleculares de melanoma, o que apoia a comercialização de ensaios cobertos, mas mantém o engajamento dos pagadores como elemento central do crescimento para formatos de testes mais recentes. Essa combinação de forte carga de doença, liberalização de dispositivos e reembolso molecular seletivo mantém o mercado de testes dermatológicos para câncer de pele em uma trajetória de crescimento estável, ao mesmo tempo em que cria oportunidades claras para empresas que conseguem combinar evidências clínicas, adequação ao fluxo de trabalho e execução de reembolso.

Principais Conclusões do Relatório

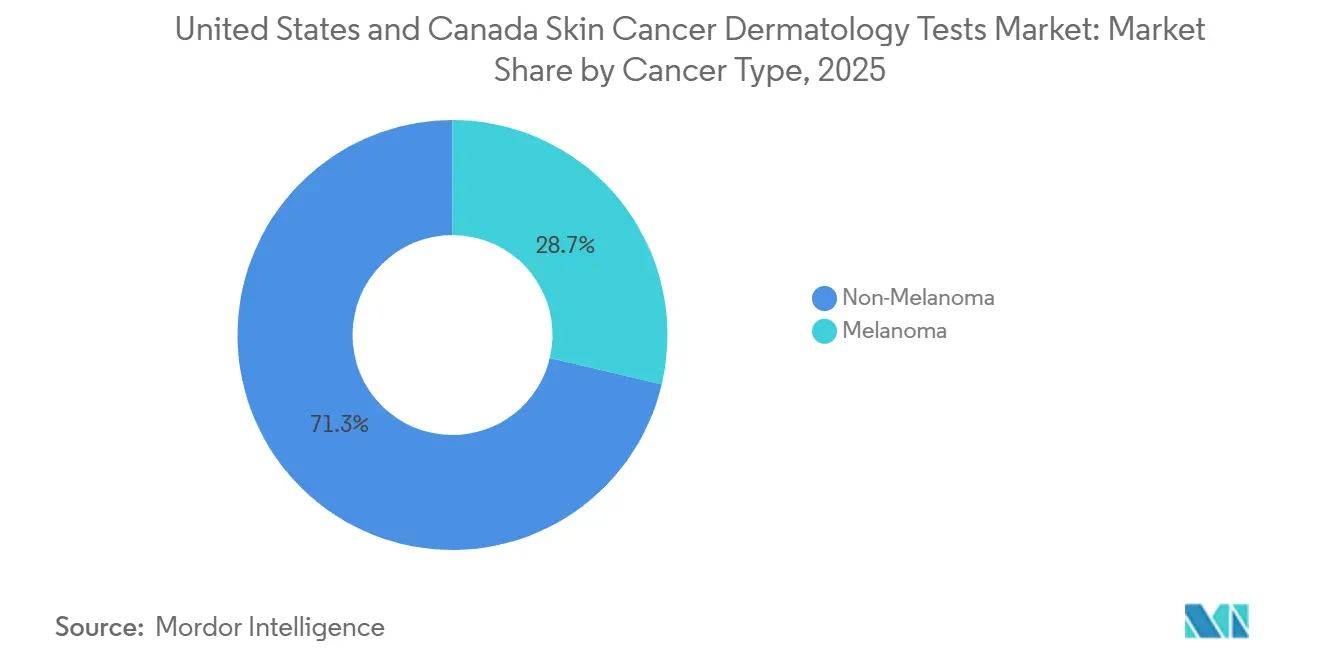

- Por tipo de câncer, o câncer de pele não melanoma deteve 71,31% da participação de receita em 2025, enquanto o melanoma deve se expandir a um CAGR de 6,38% até 2031.

- Por tipo de teste, a biópsia de pele representou 32,24% da receita em 2025, enquanto os exames de imagem têm previsão de crescer a um CAGR de 7,52% até 2031.

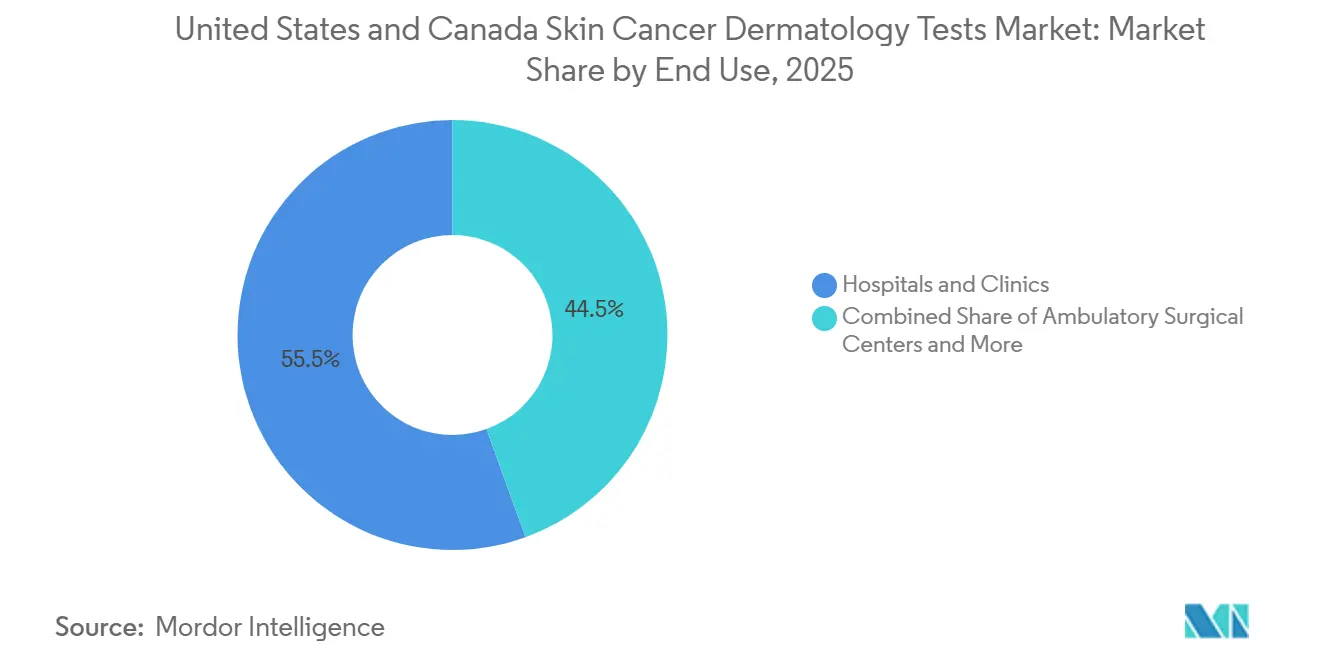

- Por uso final, hospitais e clínicas capturam 55,52% da receita em 2025, enquanto os centros cirúrgicos ambulatoriais devem registrar o maior CAGR de 7,25% até 2031.

- Por país, os Estados Unidos representaram 85,54% da receita combinada em 2025, enquanto o Canadá deve avançar a um CAGR de 6,25% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Testes Dermatológicos para Câncer de Pele nos Estados Unidos e Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Intensidade de Rastreamento de Melanoma em Populações de Alto Risco | +1.2% | Estados Unidos como primário, Canadá como secundário com transbordamento para as províncias do Atlântico | Médio prazo (2 a 4 anos) |

| Adoção Mais Rápida de Dermatoscopia e Espectroscopia Assistidas por Inteligência Artificial | +1.0% | Nacional nos Estados Unidos e Canadá, com concentração inicial em centros acadêmicos e metropolitanos | Curto prazo (até 2 anos) |

| Expansão da Triagem por Telermatologia nas Vias Diagnósticas | +0.8% | Zonas rurais dos Estados Unidos e províncias canadenses carentes, incluindo Alberta, Saskatchewan e as províncias marítimas | Médio prazo (2 a 4 anos) |

| Suporte de Reembolso para Investigações Diagnósticas Medicamente Necessárias | +0.7% | Medicare dos Estados Unidos e pagadores comerciais em nível nacional, formulários provinciais canadenses | Médio prazo (2 a 4 anos) |

| Maior Uso de Ferramentas de Avaliação Pré-Biópsia Não Invasivas | +0.5% | Nacional nos Estados Unidos e Canadá, com maior penetração em consultórios de dermatologia de alto volume | Curto prazo (até 2 anos) |

| Foco de Empregadores e Pagadores na Economia de Detecção em Estágio Mais Precoce | +0.4% | Planos patrocinados por empregadores nos Estados Unidos, concentrados em grandes empregadores autossegurados em áreas metropolitanas | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Aumento da Intensidade de Rastreamento de Melanoma em Populações de Alto Risco

A incidência de melanoma nos Estados Unidos tem crescido a uma média de 1,1% ao ano entre 2014 e 2023, com taxas de novos casos ajustadas por idade próximas a 22,3 por 100.000 e 112.000 novos casos invasivos projetados para 2026, o que mantém os volumes de encaminhamento elevados em todo o mercado de testes dermatológicos para câncer de pele nos Estados Unidos e Canadá. Esse aumento sustentado está se traduzindo em maior demanda por estratificação de risco, avaliação de lesões e testes confirmatórios entre pessoas com 50 anos ou mais, trabalhadores ao ar livre e outros grupos com alta exposição acumulada à radiação ultravioleta. Outra camada de demanda vem do melanoma in situ, que atingiu uma estimativa de 107.240 casos em 2025 e requer diferenciação de lesões benignas mesmo quando não segue o mesmo caminho de procedimentos subsequentes que a doença invasiva[1]Sociedade Americana de Câncer, "Fatos e Estatísticas sobre Câncer 2025," Sociedade Americana de Câncer, cancer.org. No Canadá, o melanoma representa 1 em cada 24 novos diagnósticos de câncer, e Nova Escócia e Ilha do Príncipe Eduardo registram níveis de incidência acima da média nacional, o que aponta para áreas localizadas onde a expansão do rastreamento pode elevar a demanda por testes mais rapidamente do que a média nacional. O resultado é um aumento estrutural nos encaminhamentos a especialistas que sustenta o crescimento plurianual no mercado de testes dermatológicos para câncer de pele nos Estados Unidos e Canadá, mesmo antes de qualquer mudança em uma única plataforma ser considerada.

Adoção Mais Rápida de Dermatoscopia e Espectroscopia Assistidas por Inteligência Artificial

A aprovação da FDA em janeiro de 2024 do DermaSensor ampliou o ambiente diagnóstico para o mercado de testes dermatológicos para câncer de pele nos Estados Unidos e Canadá porque o dispositivo foi aprovado para uso por médicos de atenção primária para auxiliar na detecção de melanoma, carcinoma basocelular e carcinoma espinocelular. O estudo pivô da empresa, publicado posteriormente em 2025, relatou sensibilidade de 95,5% em todos os tipos de câncer de pele e demonstrou que a precisão da previsão de câncer pelo médico melhorou 12,5%, o que fortalece o argumento clínico para uso na triagem inicial. Na prática, a espectroscopia por inteligência artificial não elimina os testes subsequentes do mercado de testes dermatológicos para câncer de pele, pois as lesões sinalizadas como suspeitas ainda passam por biópsia ou avaliação por especialista, o que significa que a ferramenta pode adicionar uma camada de triagem a montante sem substituir os testes confirmatórios[2]DermaSensor, "Estudos Pivô da FDA Publicados Revelam que DermaSensor Tem 96% de Sensibilidade e Reduz pela Metade os Cânceres de Pele Não Detectados pelos Médicos," DermaSensor, dermasensor.com. A reclassificação da FDA em março de 2026 das classes de dispositivos OYD e ONV da Classe III para a Classe II altera ainda mais a economia ao substituir a via de aprovação pré-mercado pela via 510(k) para produtos elegíveis. Essa redefinição de política deve acelerar os lançamentos, ampliar a concorrência e reforçar as perspectivas favoráveis para os exames de imagem no mercado de testes dermatológicos para câncer de pele nos Estados Unidos e Canadá.

Expansão da Triagem por Telermatologia nas Vias Diagnósticas

A telermatologia está se tornando uma camada permanente de triagem no mercado de testes dermatológicos para câncer de pele nos Estados Unidos e Canadá porque está encaminhando lesões suspeitas para avaliação por especialistas mais rapidamente do que as vias de encaminhamento tradicionais. Uma revisão de 2025 relatou que a fototriagem reduziu o tempo médio até a primeira consulta com especialista de 24 dias para 14 dias, o que encurta o prazo nas investigações de melanoma e encaminha mais lesões por meio de avaliação diagnóstica estruturada. Em ambientes rurais dos Estados Unidos e em províncias canadenses carentes, a telermatoscopia de armazenamento e encaminhamento também está ajudando os médicos de atenção primária a direcionar apenas as lesões de maior risco para biópsia ou atendimento presencial com especialista. Esse roteamento seletivo pode reduzir o uso de biópsia em casos claramente benignos, ao mesmo tempo em que melhora o rendimento da biópsia e preserva a capacidade laboratorial para lesões com maior potencial maligno. Uma metanálise separada relatou sensibilidade de 98,9% para o diagnóstico de melanoma por telermatologia em implementações em nível de condado, o que dá aos prestadores maior confiança para incorporar ferramentas de triagem digital no mercado de testes dermatológicos para câncer de pele, em vez de tratá-las como uma solução temporária de acesso.

Suporte de Reembolso para Investigações Diagnósticas Medicamente Necessárias

O reembolso continua sendo um forte suporte ao crescimento do mercado de testes dermatológicos para câncer de pele nos Estados Unidos e Canadá porque o CMS mantém cobertura estruturada do Medicare para testes moleculares de melanoma sob a LCD L38016 e para o Ensaio de Lesão Pigmentada sob a LCD L38153. Essas políticas importam além do Medicare porque os pagadores privados frequentemente utilizam as decisões do CMS como referência ao avaliar novos diagnósticos, o que oferece aos ensaios de melanoma cobertos uma via mais clara para um reembolso mais amplo. Um modelo de pagador dos Estados Unidos referenciado pela Blue Cross Blue Shield de Michigan mostrou economia líquida anual de USD 0,54 por membro por mês ao longo de 3 anos quando o Ensaio de Lesão Pigmentada foi integrado à via diagnóstica de melanoma, o que sustenta a visão de que alguns testes podem ser posicionados como compensações de custo em vez de despesas adicionais puras. O CMS também adiou os requisitos de relatório do Cronograma de Taxas de Laboratório Clínico para uma janela de coleta de janeiro a março de 2026, enquanto as reduções de pagamento para testes de laboratório diagnóstico não avançados foram limitadas a 0% em 2025, o que aliviou temporariamente a pressão imediata de preços sobre os testes estabelecidos. Em conjunto, essas políticas tornam o reembolso um facilitador prático para o mercado de testes dermatológicos para câncer de pele, mesmo enquanto as plataformas mais recentes ainda precisam de engajamento contínuo com os pagadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Sensibilidade ao Desembolso Direto para Investigações Diagnósticas Avançadas | -0.8% | Estados Unidos em nível nacional, amplificado em populações com planos de alta franquia e segmentos sem seguro | Curto prazo (até 2 anos) |

| Adoção Clínica Variável em Ambientes Não Especializados | -0.5% | Zonas rurais dos Estados Unidos e províncias canadenses remotas, com menor adoção na atenção primária do que em ambientes especializados | Médio prazo (2 a 4 anos) |

| Clareza Limitada de Reembolso para Novos Testes Adjuntos | -0.6% | Estados Unidos em nível nacional, Canadá com variabilidade nos formulários provinciais | Médio prazo (2 a 4 anos) |

| Atrito no Fluxo de Trabalho Decorrente de Restrições de Capacidade de Biópsia Confirmatória | -0.4% | Laboratórios de dermatopatologia urbanos de alto volume nos Estados Unidos, concentrados nos centros do Nordeste e da Costa do Pacífico | Curto prazo (até 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Sensibilidade ao Desembolso Direto para Investigações Diagnósticas Avançadas

O alto compartilhamento de custos continua sendo uma restrição real ao mercado porque investigações complexas podem combinar dermatoscopia, testes moleculares e biópsia confirmatória para uma única lesão suspeita. A Sociedade Americana de Câncer relatou que os custos diretos relacionados ao câncer nos Estados Unidos atingiram USD 16,2 bilhões em 2025, enquanto os custos totais de tempo e financeiros para os pacientes foram estimados em USD 21,1 bilhões, o que demonstra a pressão mais ampla de acessibilidade em torno das decisões sobre o tratamento do câncer. No mercado de testes dermatológicos para câncer de pele nos Estados Unidos e Canadá, essa pressão pode levar os pacientes a adiar uma biópsia mesmo após um resultado de triagem suspeito, o que reduz diretamente os volumes de testes realizados e retarda o início do tratamento. O problema é mais agudo para ensaios moleculares avançados porque o compartilhamento de custos pelo paciente pode se tornar substancial mesmo quando a necessidade clínica é alta. Isso cria uma lacuna entre o valor clínico e a utilização concluída, especialmente em grupos de pacientes mais velhos e de menor renda que já apresentam risco elevado de doença.

Clareza Limitada de Reembolso para Novos Testes Adjuntos

A política de reembolso permanece desigual em todo o mercado, e essa desigualdade é mais visível entre os testes de melanoma e de carcinoma espinocelular cutâneo. O CMS manteve vias de cobertura definidas para testes moleculares de melanoma, mas classifica os testes de biomarcadores moleculares para estratificação de risco do carcinoma espinocelular cutâneo como não cobertos porque a validade e a utilidade clínicas não foram estabelecidas além dos critérios clinicopatológicos existentes. Isso importa porque a doença não melanoma deteve 71,31% da receita em 2025, portanto a maior categoria de doença no mercado de testes dermatológicos para câncer de pele nos Estados Unidos e Canadá ainda tem um teto para a expansão molecular reembolsável. A mesma incerteza de política pode retardar a adoção de novas ferramentas adjuntas de imagem e avaliação quando os prestadores ainda não têm certeza de quão amplamente os pagadores as reembolsarão. Como resultado, produtos tecnicamente capazes ainda podem enfrentar longos ciclos de comercialização enquanto as evidências clínicas, a política dos pagadores e o comportamento de utilização avançam em velocidades diferentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Câncer: O Volume de Não Melanoma Ancora o Mercado Enquanto o Melanoma Impulsiona a Intensidade de Valor

O câncer de pele não melanoma representou 71,31% da receita em 2025 e permaneceu o maior segmento de doença no mercado de testes dermatológicos para câncer de pele nos Estados Unidos e Canadá devido ao grande volume anual de casos de carcinoma basocelular e carcinoma espinocelular. A Fundação de Câncer de Pele relata 3,6 milhões de diagnósticos anuais de carcinoma basocelular e 1,8 milhão de diagnósticos de carcinoma espinocelular nos Estados Unidos, o que sustenta um fluxo constante de biópsias e trabalho de histopatologia em clínicas de dermatologia e laboratórios de diagnóstico[3]Fundação de Câncer de Pele, "Fatos e Estatísticas sobre Câncer de Pele," Fundação de Câncer de Pele, skincancer.org. Isso dá à doença não melanoma uma base de volume estável porque o caminho da revisão de lesões para biópsia e patologia permanece familiar, repetível e amplamente utilizado em todos os ambientes de cuidado. Ao mesmo tempo, a não cobertura pelo CMS dos testes de biomarcadores moleculares no carcinoma espinocelular cutâneo limita o quanto o segmento não melanoma pode elevar o valor por paciente, apesar de seu papel dominante nos volumes de testes.

O melanoma é o segmento de tipo de câncer de crescimento mais rápido e deve avançar a um CAGR de 6,38% até 2031, tornando-o o motor de crescimento de alta intensidade de valor dentro do tamanho de mercado por categoria de doença. O segmento está se beneficiando do uso mais amplo de perfis de expressão gênica, maior suporte de política para ensaios de melanoma medicamente necessários e detecção crescente de lesões de melanoma in situ que precisam de melhor discriminação pré-biópsia de lesões benignas. A cobertura dos testes de estratificação de risco de melanoma e do Ensaio de Lesão Pigmentada também apoia uma combinação diagnóstica mais ampla, uma vez que os testes agora podem informar as decisões de biópsia e o manejo subsequente, em vez de servir apenas como um complemento pós-biópsia. Essa mudança na combinação explica por que o melanoma permanece menor em volume, mas mais forte em intensidade de receita dentro do mercado de testes dermatológicos para câncer de pele.

Por Tipo de Teste: A Biópsia de Pele Domina o Volume Enquanto os Exames de Imagem Aceleram na Fronteira

A biópsia de pele deteve 32,24% da receita em 2025 e manteve a posição de liderança na participação de mercado de testes dermatológicos para câncer de pele por tipo de teste porque a confirmação histopatológica permanece a base definitiva para o diagnóstico que orienta o tratamento. O papel prático da biópsia é reforçado pelo alto e recorrente volume de lesões suspeitas geradas pela doença não melanoma, o que mantém consultórios médicos, ambientes ambulatoriais e laboratórios de patologia estreitamente vinculados a fluxos de trabalho liderados por biópsia. A biópsia de linfonodo continua sendo importante no estadiamento do melanoma, enquanto os testes moleculares estão sendo adicionados em torno da via de biópsia para apoiar a avaliação de risco e a tomada de decisão. A Quest Diagnostics reforçou essa parte do panorama de testes com o lançamento em fevereiro de 2024 do MelaNodal Predict, um ensaio de expressão gênica destinado a personalizar a previsão de risco de melanoma e ajudar a informar as decisões em torno de cirurgias invasivas.

Os exames de imagem devem crescer a um CAGR de 7,52% até 2031, tornando-os a categoria de teste de expansão mais rápida no mercado de testes dermatológicos para câncer de pele. O crescimento está sendo impulsionado pela microscopia confocal de reflectância, pela tomografia de coerência óptica confocal de campo de linha e pela dermatoscopia aprimorada por inteligência artificial, todas com o objetivo de melhorar a avaliação de lesões antes da biópsia. Um estudo multicêntrico de 2024 descobriu que a microscopia confocal de reflectância adjunta proporcionou sensibilidade de 97,8% e especificidade de 86,8% para carcinoma basocelular, em comparação com sensibilidade de 93,2% e especificidade de 51,7% para dermatoscopia isolada, o que apoia o uso mais amplo de exames de imagem como filtro pré-biópsia. A reclassificação da FDA que entrou em vigor em abril de 2026 deve apoiar mais lançamentos e concorrência de preços mais acirrada nessa categoria, enquanto a dermatoscopia convencional continuará a ancorar os fluxos de trabalho de rastreamento de menor custo e telermatologia em todo o mercado de testes dermatológicos para câncer de pele.

Por Uso Final: Hospitais Lideram o Volume Enquanto Centros Ambulatoriais Capturam Participação Orientada pela Eficiência

Hospitais e clínicas representaram 55,52% da receita em 2025 e lideraram o tamanho do mercado de testes dermatológicos para câncer de pele por uso final porque as investigações diagnósticas complexas ainda se concentram onde o acesso a especialistas, as plataformas de imagem e a coordenação de patologia a jusante são mais fortes. Esses ambientes permanecem centrais para casos que requerem imagem multimodal, biópsia de linfonodo ou perfil molecular, especialmente quando as equipes de oncologia e dermatologia precisam coordenar em torno de lesões de maior risco. Os laboratórios de diagnóstico formam a segunda camada operacional dessa estrutura de uso final ao processar amostras de biópsia e moleculares geradas a montante em clínicas e hospitais. A Quest Diagnostics ilustra essa escala por meio de sua rede Dermpath Diagnostics de mais de 75 dermatopatologistas, o que demonstra como a infraestrutura laboratorial especializada está incorporada no fluxo de trabalho mais amplo do mercado de testes dermatológicos para câncer de pele.

Os centros cirúrgicos ambulatoriais devem registrar o CAGR de uso final mais rápido de 7,25% até 2031, o que aponta para uma migração gradual de procedimentos adequados para ambientes ambulatoriais de menor custo. A mudança reflete o fato de que biópsias de pele e excisões menores frequentemente podem ser realizadas em ambientes de procedimentos focados sem a sobrecarga associada aos departamentos ambulatoriais hospitalares. Isso posiciona bem os centros ambulatoriais para se beneficiar à medida que os prestadores buscam maior rendimento e modelos de local de atendimento mais eficientes. Mesmo assim, hospitais e clínicas integradas devem permanecer o principal canal para os casos mais complexos no mercado de testes dermatológicos para câncer de pele porque retêm acesso mais profundo a imagens, vínculos com oncologia e suporte especializado.

Análise Geográfica

Os Estados Unidos representaram 85,54% da receita combinada em 2025 e permaneceram a principal geografia no tamanho do mercado de testes dermatológicos para câncer de pele porque combinam a maior carga absoluta de melanoma com a infraestrutura mais ampla de reembolso e adoção de dispositivos. O país também se beneficia de uma densa rede de centros acadêmicos de dermatologia e laboratórios especializados que podem absorver fluxos de trabalho de biópsia, imagem e moleculares em escala. As taxas de mortalidade por melanoma ajustadas por idade nos Estados Unidos diminuíram em média 2,2% ao ano entre 2015 e 2024, o que sustenta a visão de que a detecção precoce e as investigações estruturadas já estão melhorando os resultados clínicos. Os grandes planos patrocinados por empregadores estão adicionando a essa base de demanda porque o Business Group on Health incentivou explicitamente um design mais robusto de cobertura de prevenção e rastreamento de câncer, incluindo o rastreamento de câncer de pele, como parte das estratégias de controle de custos e detecção precoce.

O Canadá deve crescer a um CAGR de 6,25% até 2031 e é a geografia de crescimento mais rápido no mercado de testes dermatológicos para câncer de pele, embora parta de uma base menor. A Sociedade Canadense de Câncer projetou 11.300 novos diagnósticos de melanoma em 2026, o que mantém alta a necessidade de expansão do acesso diagnóstico. Um estudo de base populacional de 2025 também observou que o ônus econômico do câncer de pele no Canadá está se aproximando de USD 1 bilhão, o que sustenta o argumento do sistema de saúde para avaliação mais precoce de lesões e triagem diagnóstica mais rápida. A incidência de melanoma não está distribuída uniformemente pelo país porque Ilha do Príncipe Eduardo, Nova Escócia e o litoral de Novo Brunswick registram taxas acima da média nacional, o que aponta para bolsões localizados de demanda diagnóstica não atendida. A telermatologia tem relevância extra no Canadá porque a triagem remota pode ajudar as províncias carentes a encaminhar lesões suspeitas para avaliação por especialistas mais rapidamente, sem aguardar acesso presencial completo.

Cenário Competitivo

O mercado de testes dermatológicos para câncer de pele nos Estados Unidos e Canadá permanece moderadamente fragmentado porque a receita está distribuída entre grandes laboratórios de diagnóstico, empresas moleculares especializadas e desenvolvedores de dispositivos habilitados por inteligência artificial, em vez de ser controlada por um pequeno grupo de fornecedores dominantes. Quest Diagnostics e Laboratory Corporation of America detêm vantagens estruturais nos serviços laboratoriais vinculados à biópsia porque escala, relacionamentos com médicos e capacidade de dermatopatologia são difíceis de replicar rapidamente. Empresas especializadas como DermTech, Castle Biosciences e DermaSensor estão competindo em áreas mais restritas do mercado de testes dermatológicos para câncer de pele nos Estados Unidos e Canadá, onde avaliação não invasiva, perfil molecular e revisão de lesões com suporte de inteligência artificial importam mais do que uma ampla presença laboratorial. Nesse contexto, a diferenciação competitiva depende mais de evidências clínicas, progresso no reembolso e adequação ao fluxo de trabalho do que da simples amplitude do menu de testes.

A concorrência está se tornando mais acirrada porque a reclassificação de dispositivos pela FDA em 2026 reduziu o ônus regulatório para dispositivos ópticos de diagnóstico de melanoma e espectrômetros de impedância elétrica, o que deve encorajar mais entrantes no segmento adjunto de inteligência artificial. A Quest Diagnostics fortaleceu sua posição nos testes moleculares relacionados ao melanoma por meio do lançamento em fevereiro de 2024 do MelaNodal Predict, que apoia decisões mais personalizadas em torno de cirurgias invasivas. A Quest também ampliou sua plataforma de diagnósticos oncológicos em junho de 2025 por meio de um acordo com o Centro de Câncer MD Anderson da Universidade do Texas para desenvolver um teste sanguíneo de Estratificação Multicâncer baseado em biomarcadores proteicos circulantes. A Roche fez o maior movimento estratégico no material fornecido ao celebrar um acordo definitivo em maio de 2026 para adquirir a PathAI por USD 750 milhões, com até USD 300 milhões em pagamentos por marcos, o que demonstra como os grandes grupos de diagnóstico estão usando aquisições para acelerar a patologia digital e a capacidade de inteligência artificial. Essas ações sugerem que as empresas líderes querem cada vez mais portfólios multimodais que combinem patologia, insights moleculares e interpretação habilitada por software dentro do mercado de testes dermatológicos para câncer de pele nos Estados Unidos e Canadá.

Ainda há espaço aberto no mercado de testes dermatológicos para câncer de pele nos Estados Unidos e Canadá para espectroscopia no ponto de atendimento, ferramentas moleculares mais robustas para estratificação de risco do carcinoma espinocelular cutâneo e plataformas que possam combinar resultados de imagem com suporte de decisão molecular. Esse espaço em branco existe porque a clareza de reembolso é mais forte no melanoma do que no carcinoma espinocelular cutâneo, o que deixa parte da maior categoria de doença menos desenvolvida para testes adjuntos de maior valor. Isso também significa que empresas com acesso a médicos, capacidade de geração de evidências e força de negociação com pagadores devem permanecer melhor posicionadas do que empresas que dependem apenas do desempenho técnico. O padrão competitivo, portanto, permanece equilibrado entre os incumbentes que controlam a infraestrutura central do fluxo de trabalho e os especialistas que estão tentando expandir etapas diagnósticas específicas em todo o mercado de testes dermatológicos para câncer de pele.

Líderes do Setor de Testes Dermatológicos para Câncer de Pele nos Estados Unidos e Canadá

-

Castle Biosciences, Inc.

-

DermaSensor, Inc.

-

Canfield Scientific, Inc.

-

FotoFinder Systems GmbH

-

DermTech, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A FDA dos Estados Unidos emitiu uma ordem final reclassificando os dispositivos ópticos de diagnóstico para detecção de melanoma (código de produto OYD) e os espectrômetros de impedância elétrica (código de produto ONV) da Classe III para a Classe II (controles especiais), com vigência a partir de 24 de abril de 2026. A reclassificação introduz uma via 510(k) para esses dispositivos de diagnóstico adjuntos de inteligência artificial, reduzindo substancialmente as barreiras de entrada no mercado para desenvolvedores de dispositivos.

- Junho de 2025: A Quest Diagnostics celebrou um acordo com o Centro de Câncer MD Anderson da Universidade do Texas para desenvolver e validar um teste sanguíneo de Estratificação Multicâncer (MCaST) baseado em biomarcadores proteicos circulantes, com foco em 10 tipos de câncer. A parceria amplia as capacidades de oncologia de precisão da Quest para a detecção de múltiplos cânceres.

Escopo do Relatório do Mercado de Testes Dermatológicos para Câncer de Pele nos Estados Unidos e Canadá

De acordo com o escopo do relatório, os testes dermatológicos para câncer de pele são exames médicos e procedimentos utilizados para detectar, diagnosticar e avaliar o câncer de pele. Esses testes ajudam os dermatologistas a identificar crescimentos cutâneos anormais, pintas ou lesões que podem ser cancerosas ou pré-cancerosas.

A segmentação do mercado de testes dermatológicos para câncer de pele nos Estados Unidos e Canadá é categorizada por tipo de câncer, tipo de teste, uso final e país. Por tipo de câncer, o mercado é dividido em melanoma e não melanoma. Por tipo de teste, inclui dermatoscopia, biópsia de pele, biópsia de linfonodo, exames de imagem e testes genéticos e moleculares. Por uso final, o mercado é segmentado em hospitais e clínicas, laboratórios de diagnóstico, clínicas de dermatologia e centros cirúrgicos ambulatoriais. Por país, a segmentação abrange os Estados Unidos e o Canadá. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Melanoma |

| Não Melanoma |

| Dermatoscopia |

| Biópsia de Pele |

| Biópsia de Linfonodo |

| Exames de Imagem |

| Testes Genéticos e Moleculares |

| Hospitais e Clínicas |

| Laboratórios de Diagnóstico |

| Clínicas de Dermatologia |

| Centros Cirúrgicos Ambulatoriais |

| Estados Unidos |

| Canadá |

| Por Tipo de Câncer | Melanoma |

| Não Melanoma | |

| Por Tipo de Teste | Dermatoscopia |

| Biópsia de Pele | |

| Biópsia de Linfonodo | |

| Exames de Imagem | |

| Testes Genéticos e Moleculares | |

| Por Uso Final | Hospitais e Clínicas |

| Laboratórios de Diagnóstico | |

| Clínicas de Dermatologia | |

| Centros Cirúrgicos Ambulatoriais | |

| País | Estados Unidos |

| Canadá |

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento nos testes dermatológicos para câncer de pele nos Estados Unidos e Canadá até 2031?

O crescimento está sendo sustentado pelo aumento da carga de melanoma, pelos grandes volumes de casos de não melanoma, pelo uso mais amplo de ferramentas moleculares e assistidas por inteligência artificial, e por uma previsão de crescimento de USD 3,77 bilhões em 2026 para USD 4,86 bilhões até 2031 a um CAGR de 5,25%.

Qual categoria de câncer gera a maior demanda por testes?

O câncer de pele não melanoma lidera a demanda porque deteve 71,31% da receita em 2025 e é sustentado por volumes muito altos anuais de carcinoma basocelular e carcinoma espinocelular nos Estados Unidos.

Qual formato de teste está se expandindo mais rapidamente?

Os exames de imagem devem crescer a um CAGR de 7,52% até 2031, à medida que a microscopia confocal de reflectância, a tomografia de coerência óptica confocal de campo de linha e a dermatoscopia aprimorada por inteligência artificial ganham uso mais amplo como ferramentas de avaliação pré-biópsia.

Por que hospitais e clínicas ainda lideram a receita por uso final?

Hospitais e clínicas detiveram 55,52% da receita em 2025 porque permanecem o principal ambiente para investigações diagnósticas complexas que requerem acesso a especialistas, imagem, coordenação de patologia e suporte a testes moleculares.

Por que o Canadá está crescendo mais rapidamente do que os Estados Unidos?

O Canadá deve se expandir a um CAGR de 6,25% até 2031 porque os diagnósticos de melanoma permanecem significativos, algumas províncias apresentam incidência acima da média e a telermatologia pode melhorar o acesso em áreas carentes.

Qual é o principal risco comercial para os testes moleculares e adjuntos mais recentes?

O principal risco é a inconsistência no reembolso, uma vez que os ensaios de melanoma têm vias mais claras no CMS, enquanto os testes de biomarcadores moleculares para carcinoma espinocelular cutâneo permanecem não cobertos, o que limita a expansão no maior segmento de doença.

Página atualizada pela última vez em: