Tamanho e Participação do Mercado de Rastreamento de Câncer Colorretal nos EUA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

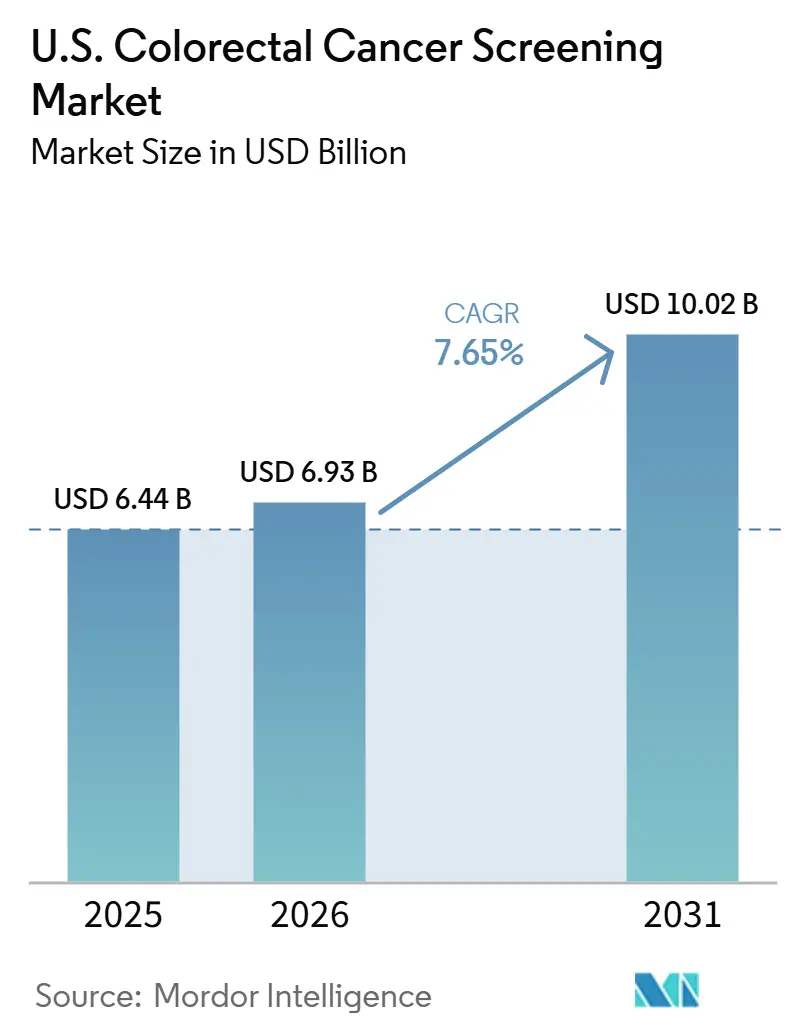

| Tamanho do mercado no ano base (2025) | 6.44 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.65% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Rastreamento de Câncer Colorretal nos EUA por Mordor Intelligence

O tamanho do Mercado de Rastreamento de Câncer Colorretal nos EUA foi avaliado em USD 6,44 bilhões em 2025 e estima-se que cresça de USD 6,93 bilhões em 2026 para atingir USD 10,02 bilhões até 2031, a uma CAGR de 7,65% durante o período de previsão (2026-2031).

O conjunto de pacientes elegíveis expandiu-se significativamente à medida que os rastreamentos passaram a começar mais cedo para adultos de risco médio. Os rastreamentos para adultos entre 45 e 49 anos aumentaram 62% entre 2019 e 2024, evidenciando a adição constante de novos pacientes elegíveis ao sistema.[1]Sociedade Americana de Câncer, "Aumento no Diagnóstico Precoce do Câncer Colorretal," Sala de Imprensa da Sociedade Americana de Câncer, pressroom.cancer.org O mercado de rastreamento de câncer colorretal dos Estados Unidos está passando por uma transformação, impulsionada pela aprovação da FDA em 2024 do primeiro teste de rastreamento primário baseado em sangue e pelas atualizações das diretrizes da Sociedade Americana de Câncer em 2026, que incorporaram opções de testes baseados em sangue e testes fecais domiciliares avançados. Essa mudança está fomentando a consolidação entre os principais participantes, ao mesmo tempo em que cria oportunidades para desenvolvedores focados em melhorar as taxas de conclusão, a detecção de lesões e a aceitação pelos pagadores.

Principais Conclusões do Relatório

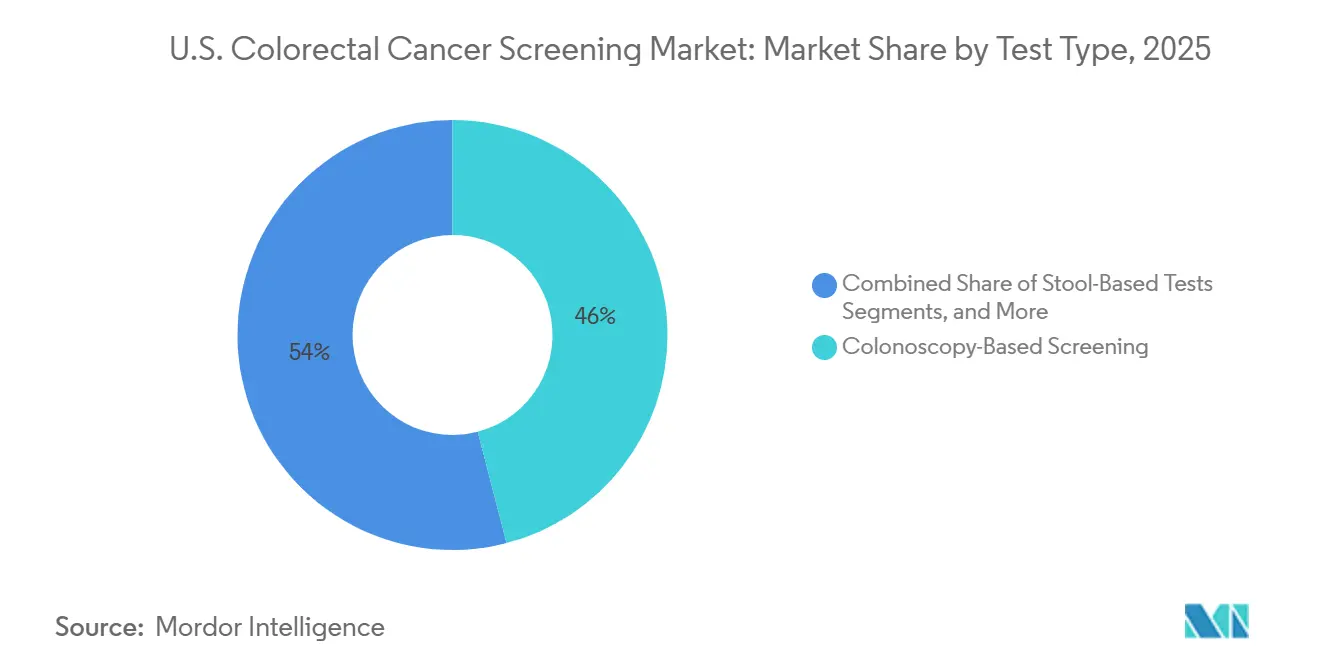

- Por tipo de teste, o rastreamento baseado em colonoscopia detinha 45,95% da participação do mercado de rastreamento de câncer colorretal nos EUA em 2025, enquanto os testes baseados em fezes têm previsão de expansão a uma CAGR de 9,65% até 2031.

- Por tecnologia, FIT e gFOBT responderam por 32,65% do tamanho do mercado de rastreamento de câncer colorretal nos EUA em 2025, enquanto os ensaios baseados em DNA livre de células e metilação têm projeção de crescimento a uma CAGR de 8,55% durante 2026-2031.

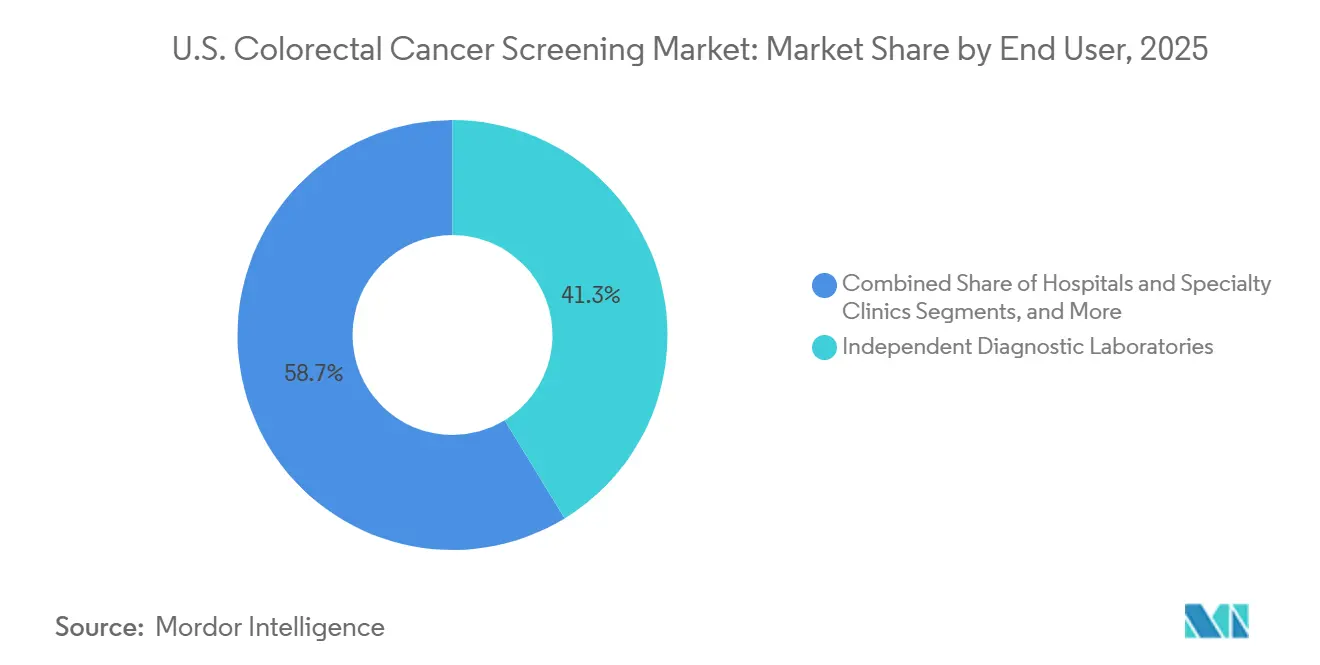

- Por usuário final, os laboratórios de diagnóstico independentes detinham 41,25% de participação em 2025, enquanto hospitais e clínicas especializadas devem registrar o crescimento mais rápido, com uma CAGR de 8,77% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Rastreamento de Câncer Colorretal nos EUA

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento da elegibilidade para rastreamento após a expansão para a faixa etária de 45 anos | +2.0% | Nacional, com ganhos iniciais em estados com alta cobertura de expansão do Medicaid, incluindo Califórnia, Nova York e Flórida | Curto prazo (≤ 2 anos) |

| Adoção crescente de vias de rastreamento não invasivas | +1.7% | Nacional, com absorção acelerada em áreas rurais e carentes nas regiões Sul e Meio-Oeste | Curto prazo (≤ 2 anos), Médio prazo (2-4 anos) |

| Preferência dos pagadores por detecção precoce e menores custos de tratamento subsequentes | +1.2% | Nacional, mais forte em redes de Medicare Advantage e de cuidados baseados em valor | Médio prazo (2-4 anos) |

| Inovação apoiada pela FDA em testes baseados em sangue e RNA fecal | +1.3% | Nacional, com absorção concentrada em estados com ampla adesão às diretrizes | Médio prazo (2-4 anos) |

| Ampliação da cobertura do CMS e comercial para testes aprovados | +1.4% | Nacional, com concentração de curto prazo entre os beneficiários do Medicare Parte B com idades entre 45 e 85 anos | Curto prazo (≤ 2 anos), Médio prazo (2-4 anos) |

| Mudança no fluxo de trabalho da atenção primária em direção à conclusão do rastreamento domiciliar | +0.8% | Nacional, com efeito mais forte em mercados de atenção primária de alto volume, como Texas, Califórnia e Nova York | Médio prazo (2-4 anos), Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Elegibilidade para Rastreamento Após a Expansão para a Faixa Etária de 45 Anos

A expansão do rastreamento de rotina para incluir indivíduos entre 45 e 49 anos aumentou significativamente a população elegível no mercado de rastreamento de câncer colorretal dos Estados Unidos. Entre 2019 e 2024, os rastreamentos para essa faixa etária aumentaram 62%, com sua participação no total de rastreamentos crescendo de 2,9% para 17,8%. Os rastreamentos mensais para a faixa de 45 a 49 anos aumentaram 955%, em comparação com um aumento de 46% para adultos entre 50 e 75 anos.[2]Sociedade Americana de Câncer, "Sociedade Americana de Câncer Atualiza Diretriz de Rastreamento de Câncer Colorretal, Principais Mudanças Enfatizam Testes Baseados em Sangue e Testes Fecais Domiciliares," PRNewswire, prnewswire.com Esse grupo demográfico mais jovem, em grande parte empregado e com seguro comercial, melhora a qualidade do reembolso em todas as categorias de testes. Apesar desse crescimento, a penetração do rastreamento para a faixa de 45 a 49 anos permanece abaixo da de adultos mais velhos, deixando espaço para maior expansão do mercado. O câncer colorretal é atualmente o principal causador de mortes por câncer em homens com menos de 50 anos e o segundo em mulheres com menos de 50 anos, impulsionando os esforços de detecção precoce por meio de planos de saúde empresariais e programas de conscientização.

Adoção Crescente de Vias de Rastreamento Não Invasivas

A mudança em direção aos testes não invasivos está transformando o mercado de rastreamento de câncer colorretal dos Estados Unidos ao priorizar o acesso e a conclusão. Os testes baseados em fezes ganharam ampla aceitação, com a Exact Sciences reportando mais de 20 milhões de usos cumulativos do Cologuard e do Cologuard Plus, gerando USD 2,53 bilhões em receita de rastreamento em 2025, um aumento de 20,2% em relação ao ano anterior. O Cologuard Plus reduziu os falsos positivos em quase 40%, melhorando os fluxos de trabalho clínicos e reduzindo os encargos de acompanhamento.[3]Exact Sciences Corporation, "Exact Sciences Anuncia Resultados Recordes do Quarto Trimestre e do Ano Completo de 2025," BusinessWire, businesswire.com A coleta de amostras em domicílio aborda barreiras como agendamento e deslocamento, conferindo vantagem competitiva aos fornecedores com logística simplificada. À medida que a adoção de métodos não invasivos cresce, o gerenciamento eficaz do acompanhamento torna-se fundamental para garantir que pacientes com resultado positivo prossigam para a colonoscopia confirmatória.

Inovação Apoiada pela FDA em Testes Baseados em Sangue e RNA Fecal

As aprovações regulatórias estão impulsionando a inovação no mercado de rastreamento de câncer colorretal dos Estados Unidos. A FDA aprovou o Shield da Guardant Health em julho de 2024, o primeiro teste baseado em sangue para rastreamento primário de câncer colorretal, estabelecendo um referencial para futuros entrantes. O ColoSense da Geneoscopy, o primeiro teste de RNA fecal com múltiplos alvos não invasivo aprovado pela FDA, ampliou as opções de rastreamento além do FIT, gFOBT, testes fecais baseados apenas em DNA e colonoscopia. O SimpleScreen CRC da Freenome, submetido à FDA em agosto de 2025, e a entrada da Abbott no rastreamento baseado em fezes e sangue diversificam ainda mais o mercado. A inovação agora se concentra em abordagens moleculares que aumentam a adoção e a credibilidade clínica.

Ampliação da Cobertura do CMS e Comercial para Testes Aprovados

As políticas de cobertura estão acelerando o crescimento no mercado de rastreamento de câncer colorretal dos Estados Unidos ao permitir que testes mais recentes ganhem escala. O Medicare passou a cobrir a colonografia por TC como opção de rastreamento a partir de 1º de janeiro de 2025, oferecendo cobertura a cada 60 meses para pacientes de risco médio com 45 anos ou mais e cobertura a cada 24 meses para pacientes de alto risco. A cobertura mais ampla apoia a detecção precoce, reduz os encargos de tratamento e se alinha aos modelos de cuidados baseados em valor. À medida que mais testes obtêm suporte regulatório e de diretrizes, a abrangência da cobertura determinará sua escalabilidade no mercado.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Atrito na colonoscopia de acompanhamento após testes não invasivos positivos | -1.1% | Nacional, mais pronunciado em mercados rurais e em comunidades com Medicaid ou populações sem seguro | Curto prazo (≤ 2 anos), Médio prazo (2-4 anos) |

| Lacuna de sensibilidade para lesões pré-cancerosas em testes baseados em sangue | -0.8% | Nacional, com maior impacto em populações em idade de Medicare, onde as decisões de cobertura estão estreitamente vinculadas aos limites de evidência | Médio prazo (2-4 anos) |

| Alto custo e atrito de cobertura para modalidades mais recentes | -0.9% | Nacional, com maior pressão em estados sem expansão do Medicaid e em planos de saúde empresariais com design de cobertura restritivo | Curto prazo (≤ 2 anos), Médio prazo (2-4 anos) |

| Viés de preferência do paciente por redes de colonoscopia existentes | -0.6% | Regional, mais forte em mercados urbanos com redes estabelecidas de gastroenterologia no Nordeste e no Atlântico Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Atrito na Colonoscopia de Acompanhamento Após Testes Não Invasivos Positivos

As taxas de acompanhamento após resultados positivos em testes não invasivos evidenciam uma lacuna crítica no mercado de rastreamento de câncer colorretal dos Estados Unidos. Em 38 sistemas de saúde, apenas 47,9% dos pacientes com resultados anormais em testes baseados em fezes concluíram uma colonoscopia em seis meses, com taxas variando de 13,1% a 66,9%. Uma análise do banco de dados da Optum mostrou apenas 43,3% de acompanhamento em 90 dias, o que a Academia Americana de Médicos de Família considerou inconsistente com as recomendações clínicas de rastreamento. Um estudo de 2026 no Journal of General Internal Medicine demonstrou que o alcance estruturado poderia atingir uma taxa de conclusão de colonoscopia de 59,6% em 180 dias. Isso indica que o desafio reside não apenas na relutância do paciente, mas também na transição dos resultados do rastreamento para o agendamento e a conclusão. Baixas taxas de conclusão diagnóstica impactam o valor comercial dos kits de rastreamento e reduzem a confiança dos pagadores.

Lacuna de Sensibilidade para Lesões Pré-Cancerosas em Testes Baseados em Sangue

Os testes baseados em sangue melhoraram a aceitabilidade no mercado de rastreamento de câncer colorretal dos Estados Unidos, mas enfrentam uma limitação clínica significativa. A Sociedade Americana de Endoscopia Gastrointestinal relatou que o teste Shield detectou apenas 13% das lesões pré-cancerosas avançadas, ficando aquém da sensibilidade necessária para competir com os métodos preventivos estabelecidos. Um estudo comparativo de 2025 constatou que os testes sanguíneos que atendem aos limites atuais do CMS reduziram a incidência de câncer colorretal em 40% e a mortalidade em 52%, enquanto os testes de DNA fecal com múltiplos alvos e os testes FIT anuais alcançaram uma redução de 68% a 79% na incidência. O USPSTF não emitiu uma recomendação A ou B para o rastreamento baseado em sangue, limitando sua cobertura comercial no âmbito dos cuidados preventivos. Os métodos baseados em sangue poderiam tornar-se mais viáveis se a sensibilidade para lesões pré-cancerosas avançadas ultrapassar 40% a preços competitivos, mas permanecem como complemento, e não substituto, dos testes fecais ou da colonoscopia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: As Opções Não Invasivas Estão se Expandindo Enquanto a Colonoscopia Mantém um Papel Estrutural

Em 2025, os rastreamentos por colonoscopia responderam por 45,95% do mercado de rastreamento de câncer colorretal dos Estados Unidos, mantendo sua posição como a principal categoria de teste. Seu papel duplo como método de rastreamento primário e de acompanhamento para resultados positivos em testes não invasivos garante uma demanda consistente. Embora os testes não invasivos estejam ganhando espaço, a colonoscopia permanece central para confirmação, diagnóstico e vigilância.

Os testes baseados em fezes têm projeção de crescimento a uma CAGR de 9,65% de 2026 a 2031, impulsionados por cobertura mais ampla e melhor desempenho dos produtos. A Exact Sciences reportou USD 2,53 bilhões em receita de rastreamento em 2025, um aumento de 20,2% em relação ao ano anterior, destacando a crescente adoção dos testes baseados em fezes. O Cologuard Plus reduziu os falsos positivos em quase 40%, aumentando a eficiência do fluxo de trabalho. Os rastreamentos baseados em sangue, como o Shield, estão ganhando atenção, mas enfrentam desafios de adoção devido a requisitos de evidência e cobertura de seguro desigual. A colonografia por TC ganhou impulso com a cobertura do Medicare, enquanto a sigmoidoscopia flexível permanece limitada a contextos clínicos específicos.

Por Tecnologia: Os Métodos Fecais Estabelecidos Mantêm a Base Enquanto as Plataformas Moleculares Ganham Terreno

Os testes FIT e gFOBT detinham 32,65% de participação de mercado em 2025, sustentados por seu histórico clínico, cobertura de seguro e custo-efetividade. Sua simplicidade os torna adequados para fluxos de trabalho de rastreamento de rotina na atenção primária e em programas públicos de rastreamento. Os kits de FIT enviados pelo correio alcançaram uma taxa de conclusão de 26,2% entre adultos recém-elegíveis entre 45 e 49 anos, enfatizando o papel do alcance direto. Os testes de DNA fecal com múltiplos alvos, com uma taxa de adesão de 71,3% em comparação com 32,1% para o FIT, demonstram uma vantagem comportamental na superação das barreiras de engajamento.

Os ensaios baseados em DNA livre de células e metilação têm expectativa de crescimento a uma CAGR de 8,55% de 2026 a 2031, impulsionados por avanços no rastreamento baseado em sangue e no desenvolvimento de plataformas. A Guardant expandiu a disponibilidade do Shield por meio da Quest Diagnostics, ampliando o acesso dos médicos. Os ensaios de RNA fecal ganharam destaque após o ColoSense receber aprovação da FDA e ser reconhecido como opção preferencial pela Sociedade Americana de Câncer em 2026. A concorrência no rastreamento baseado em sangue está se intensificando com a entrada de novas plataformas no mercado. As tecnologias de imagem e endoscópicas permanecem críticas, com a Olympus reportando uma melhoria de 7,3% nas taxas de detecção de adenoma usando seu sistema de IA CADDIE.

Por Usuário Final: As Redes de Laboratórios Lideram o Volume Atual Enquanto os Hospitais Ganham Impulso Mais Rápido

Os laboratórios de diagnóstico independentes detinham 41,25% de participação de mercado em 2025, beneficiando-se do modelo de processamento centralizado que suporta testes de DNA fecal, RNA fecal e baseados em sangue. A colaboração da Guardant com a Quest Diagnostics conectou o Shield a uma vasta rede de médicos, hospitais e centros de atendimento ao paciente, fortalecendo ainda mais esse modelo.

Hospitais e clínicas especializadas são o segmento de crescimento mais rápido, com uma CAGR de 8,77% de 2026 a 2031. Seu papel está se expandindo devido aos sistemas de colonoscopia assistidos por IA, às redes de médicos hospitalares e à cobertura do Medicare para colonografia por TC, que reembolsa USD 108,68 pelo componente profissional e USD 699,98 globalmente para centros de imagem. Os hospitais são fundamentais para a resolução diagnóstica e o manejo de pólipos após resultados positivos em testes não invasivos, enquanto os centros cirúrgicos ambulatoriais permanecem relevantes para vigilância e colonoscopia diagnóstica.

Análise Geográfica

O mercado de rastreamento de câncer colorretal dos Estados Unidos é influenciado por políticas estaduais, acesso a prestadores de serviços, mix de pagadores e alcance do rastreamento, em vez de padrões de comércio internacional. O Nordeste demonstra maior maturidade no rastreamento devido a densas redes de especialistas, maior penetração de seguros comerciais e sistemas de saúde pública estabelecidos, que garantem o acompanhamento consistente dos pacientes. Estados como Nova York, Massachusetts e Nova Jersey estão bem posicionados para adotar testes moleculares mais recentes, mantendo a capacidade procedural.

Os mercados ocidentais, particularmente a Califórnia, são áreas-chave de crescimento para testes não invasivos devido à expansão do Medicaid, às extensas redes de atenção primária e aos programas de saúde comunitária que se alinham com as vias de rastreamento por correio e domiciliar. O mercado também se beneficia do acesso padronizado a modalidades mais recentes por meio de cobertura pública, com o ColoSense coberto por 19 programas estaduais de Medicaid, incluindo Califórnia, Flórida, Texas e Nova York. Essa ampla cobertura expande o acesso além das populações comerciais, fortalece a confiança dos médicos e posiciona estados com grande população como centros de demanda inicial para novos testes em transição para uso rotineiro.

Os estados do Meio-Oeste aproveitam fortes redes de atenção primária e proximidade com as principais infraestruturas laboratoriais e de diagnóstico vinculadas a fabricantes líderes. Estados como Wisconsin e Ohio se alinham bem com programas de cuidados baseados em valor que enfatizam o alcance por correio, o processamento centralizado em laboratório e o rastreamento de conformidade. As regiões com melhor alinhamento de navegação e reembolso estão convertendo a elegibilidade em rastreamentos concluídos de forma mais eficaz do que aquelas que dependem de fluxos de encaminhamento passivos. O crescimento futuro no mercado de rastreamento de câncer colorretal dos Estados Unidos dependerá tanto dos lançamentos de produtos quanto da melhoria equitativa do acesso e dos sistemas de acompanhamento em todos os estados.

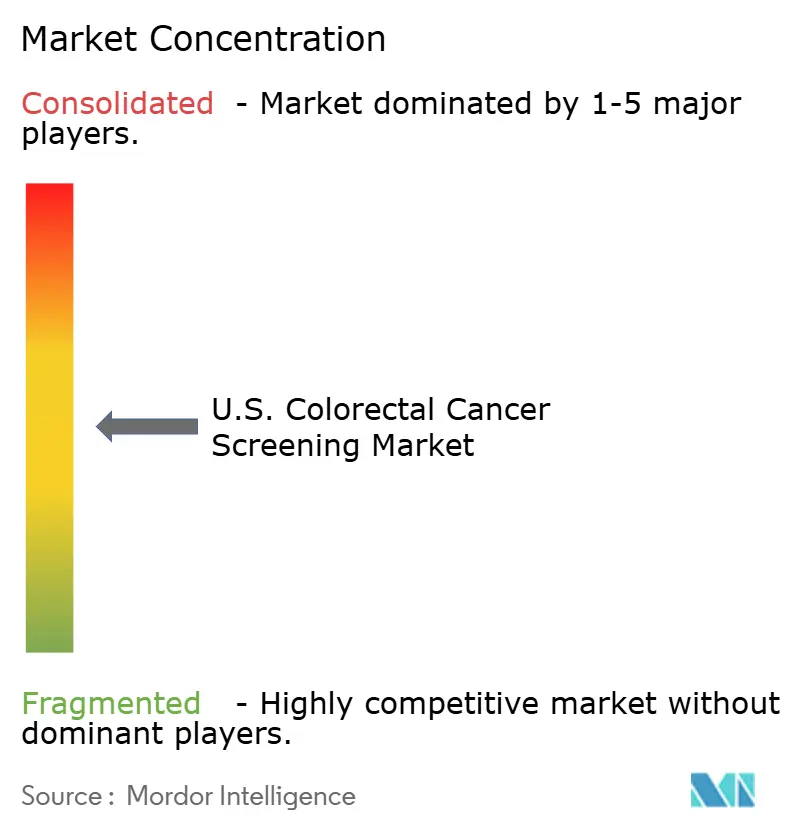

Cenário Competitivo

O mercado de rastreamento de câncer colorretal dos Estados Unidos é moderadamente concentrado no topo, mas permanece fragmentado entre tecnologias de teste, ambientes de cuidado e canais laboratoriais. A Abbott fortaleceu significativamente sua posição com a aquisição da Exact Sciences em março de 2026, consolidando USD 2,53 bilhões em receita anual de rastreamento de câncer colorretal e estabelecendo a plataforma baseada em fezes mais abrangente do setor. A Guardant Health lidera a categoria de rastreamento baseado em sangue com o Shield, enquanto a Quest Diagnostics e a Laboratory Corporation of America mantêm posições fortes como parceiros de canal devido ao seu controle sobre o acesso médico, o manuseio de amostras e os relacionamentos de serviços laboratoriais.

Movimentos estratégicos recentes destacam os esforços para garantir vantagens competitivas. A aquisição da Exact Sciences pela Abbott integrou o Cologuard, o Cologuard Plus e futuras opções baseadas em sangue sob uma estratégia de plataforma unificada. A Guardant expandiu o alcance do Shield por meio da Quest Diagnostics, acessando aproximadamente 650.000 contas de médicos, 2.000 centros de atendimento ao paciente e 6.000 flebotomistas em consultório. A Olympus validou a detecção de lesões assistida por IA por meio do Estudo EAGLE, que demonstrou uma melhoria de 7,3% nas taxas de detecção de adenoma sem interromper o fluxo de trabalho em um estudo randomizado multicêntrico.

Oportunidades permanecem na detecção avançada de lesões pré-cancerosas e na infraestrutura de acompanhamento. Os testes baseados em sangue melhoraram a aceitação pelos pacientes, mas seu sucesso mais amplo depende de alcançar maior sensibilidade para lesões a fim de ganhar a confiança dos pagadores e a inclusão nas diretrizes. A execução operacional é crítica, pois o alcance estruturado alcançou uma taxa de conclusão de colonoscopia de acompanhamento de 59,6% em 180 dias após um teste fecal positivo, em comparação com 43,3% em 90 dias em ambientes de cuidado passivo. O mercado de rastreamento de câncer colorretal dos Estados Unidos recompensa empresas que combinam credibilidade científica, amplo alcance de canal e coordenação eficaz do cuidado, garantindo um ambiente competitivo apesar da consolidação entre os principais participantes.

Líderes do Setor de Rastreamento de Câncer Colorretal nos EUA

-

F. Hoffmann-La Roche Ltd

-

Olympus Corporation

-

Siemens Healthineers AG

-

Guardant Health, Inc.

-

Abbott Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Sociedade Americana de Câncer expandiu suas diretrizes de rastreamento de câncer colorretal para incluir testes baseados em sangue, como o Shield, juntamente com duas opções mais recentes baseadas em fezes: o mt-sDNA atualizado (Cologuard Plus) e o mt-sRNA (ColoSense). Esta atualização se aplica a adultos de risco médio com 45 anos ou mais.

- Maio de 2026: O SimpleScreen CRC da Freenome, um teste baseado em sangue, foi incorporado à diretriz atualizada da Sociedade Americana de Câncer. O teste foi submetido à FDA em agosto de 2025, e a Abbott reteve os direitos de comercialização nos EUA.

- Março de 2026: A Guardant Health, em parceria com a Quest Diagnostics, expandiu a disponibilidade de seu teste Shield. Essa colaboração fornece aos médicos acesso por meio de aproximadamente 650.000 contas de médicos, 2.000 centros de atendimento ao paciente e 6.000 flebotomistas em consultório.

- Fevereiro de 2026: A Olympus divulgou os resultados do Estudo EAGLE, demonstrando uma melhoria de 7,3% nas taxas de detecção de adenoma. Esse avanço foi observado em mais de 800 pacientes utilizando seu sistema de IA CADDIE baseado em nuvem durante colonoscopias.

Escopo do Relatório do Mercado de Rastreamento de Câncer Colorretal nos EUA

De acordo com o escopo do relatório, o rastreamento de câncer colorretal é definido como o processo de testar indivíduos assintomáticos para detectar câncer colorretal em estágio inicial ou crescimentos pré-cancerosos chamados pólipos. O objetivo principal é a prevenção e a intervenção precoce; encontrar e remover pólipos antes que se tornem câncer pode impedir completamente o desenvolvimento da doença.

O mercado de rastreamento de câncer colorretal nos EUA é segmentado por tipo de teste, tecnologia e usuário final. Por tipo de teste, o mercado inclui testes baseados em fezes, rastreamento baseado em colonoscopia, testes de rastreamento baseados em sangue, colonografia por TC e sigmoidoscopia flexível. Por tecnologia, o mercado é segmentado em FIT e gFOBT, DNA fecal com múltiplos alvos, ensaios baseados em DNA livre de células e metilação, ensaios de RNA fecal e sistemas de imagem e endoscópicos. Por usuário final, o mercado é categorizado em hospitais e clínicas especializadas, laboratórios de diagnóstico independentes, centros cirúrgicos ambulatoriais e consultórios de atenção primária e médicos. O relatório oferece os tamanhos de mercado e previsões em termos de valor (USD) para os segmentos acima.

| Testes Baseados em Fezes |

| Rastreamento Baseado em Colonoscopia |

| Testes de Rastreamento Baseados em Sangue |

| Colonografia por TC |

| Sigmoidoscopia Flexível |

| FIT e gFOBT |

| DNA Fecal com Múltiplos Alvos |

| Ensaios Baseados em DNA Livre de Células e Metilação |

| Ensaios de RNA Fecal |

| Sistemas de Imagem e Endoscópicos |

| Hospitais e Clínicas Especializadas |

| Laboratórios de Diagnóstico Independentes |

| Centros Cirúrgicos Ambulatoriais |

| Consultórios de Atenção Primária e Médicos |

| Por Tipo de Teste | Testes Baseados em Fezes |

| Rastreamento Baseado em Colonoscopia | |

| Testes de Rastreamento Baseados em Sangue | |

| Colonografia por TC | |

| Sigmoidoscopia Flexível | |

| Por Tecnologia | FIT e gFOBT |

| DNA Fecal com Múltiplos Alvos | |

| Ensaios Baseados em DNA Livre de Células e Metilação | |

| Ensaios de RNA Fecal | |

| Sistemas de Imagem e Endoscópicos | |

| Por Usuário Final | Hospitais e Clínicas Especializadas |

| Laboratórios de Diagnóstico Independentes | |

| Centros Cirúrgicos Ambulatoriais | |

| Consultórios de Atenção Primária e Médicos |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de rastreamento de câncer colorretal nos EUA em 2026?

O mercado de rastreamento de câncer colorretal nos EUA é avaliado em USD 6,93 bilhões em 2026 e tem previsão de atingir USD 10,02 bilhões até 2031 a uma CAGR de 7,65%.

O que está impulsionando o crescimento no rastreamento de câncer colorretal nos EUA até 2031?

O crescimento está sendo sustentado pela elegibilidade de rastreamento mais precoce, pelo uso mais amplo de testes não invasivos, pela inovação apoiada pela FDA em testes de RNA sanguíneo e fecal e pela cobertura mais ampla do Medicare para opções de rastreamento aprovadas.

Qual tipo de teste está crescendo mais rapidamente no rastreamento de câncer colorretal nos Estados Unidos?

Os testes baseados em fezes são o tipo de teste de crescimento mais rápido, com uma CAGR projetada de 9,65% durante 2026-2031, sustentada pela coleta domiciliar e pelo desempenho aprimorado dos ensaios.

Qual segmento de tecnologia lidera a demanda atual de rastreamento de câncer colorretal?

O FIT e o gFOBT detinham a maior participação tecnológica, com 32,65% em 2025, pois permanecem de baixo custo, amplamente cobertos e fáceis de implementar por meio de atenção primária e programas de alcance.

Por que os laboratórios de diagnóstico independentes lideram entre os usuários finais?

Os laboratórios de diagnóstico independentes detinham 41,25% de participação em 2025 porque as vias de testes fecais e sanguíneos domiciliares direcionam o processamento de amostras para redes laboratoriais centralizadas de alto rendimento.

Qual é o principal desafio para os testes de câncer colorretal baseados em sangue mais recentes?

O principal problema é a menor sensibilidade para lesões pré-cancerosas avançadas, o que limita a confiança dos pagadores e o suporte mais amplo das diretrizes, mesmo que os testes sanguíneos melhorem a aceitabilidade pelos pacientes.

Página atualizada pela última vez em: