Tamanho e Participação do Mercado de Teste de Tumor Sólido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 33.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 48.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.60% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Teste de Tumor Sólido por Mordor Intelligence

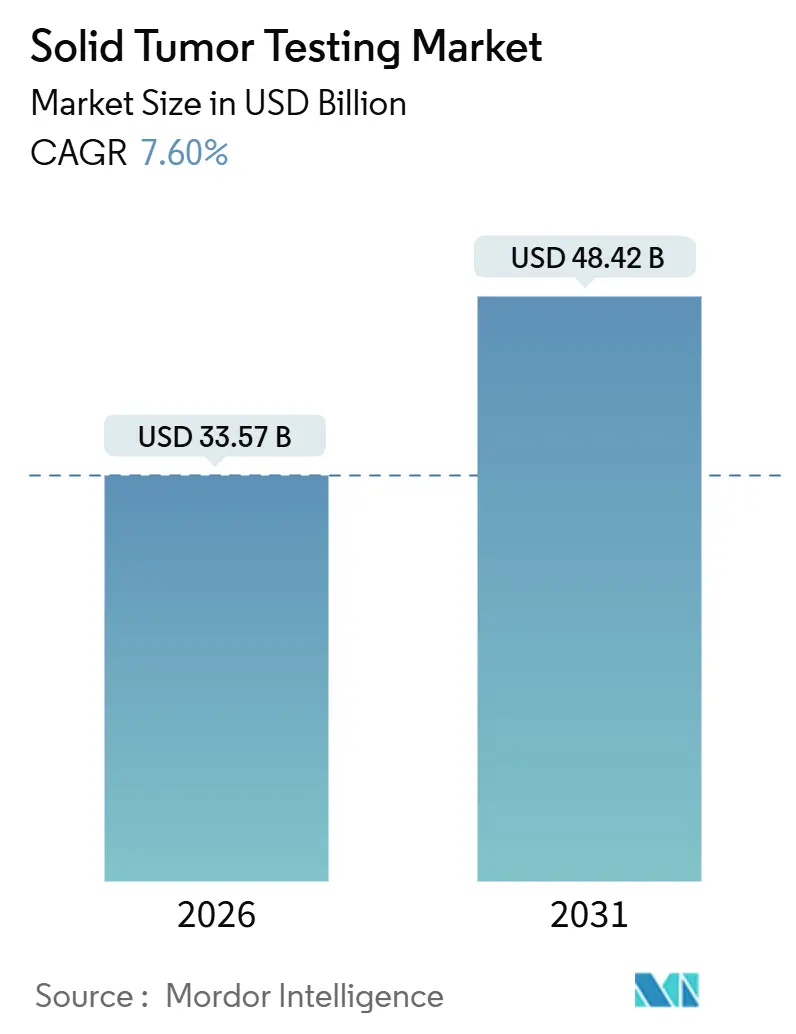

O tamanho do Mercado de Teste de Tumor Sólido é estimado em USD 33,57 bilhões em 2026 e deve atingir USD 48,42 bilhões até 2031, a um CAGR de 7,60% durante o período de previsão (2026-2031).

O crescimento decorre da convergência do envelhecimento demográfico, das diretrizes de oncologia de precisão e da queda nos custos de sequenciamento, que incorporam o perfil molecular às vias padrão para malignidades de mama, pulmão, colorretal e outras. A biópsia líquida está ganhando espaço como opção minimamente invasiva para monitoramento serial, enquanto o teste de tecido mantém posição dominante devido ao maior rendimento de fração tumoral e aos códigos de reembolso bem estabelecidos. As aprovações regulatórias de terapias agnósticas ao tumor, particularmente nos Estados Unidos e na Europa, estão acelerando ainda mais a demanda por painéis amplos capazes de detectar fusões raras entre histologias. A pressão competitiva continua a aumentar à medida que laboratórios de referência, hospitais e fabricantes de dispositivos de diagnóstico in vitro buscam economias de escala, monetização de dados e interpretação baseada em IA para diferenciar suas ofertas de serviços.

Principais Conclusões do Relatório

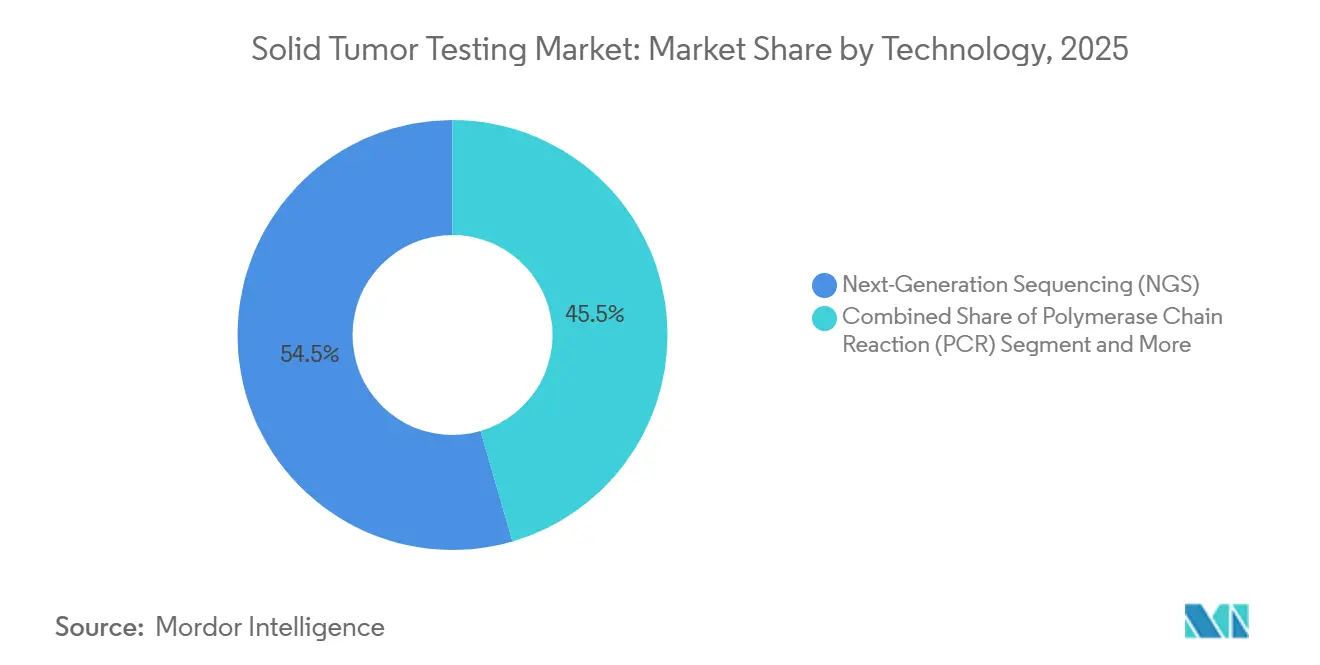

- Por tecnologia, o sequenciamento de nova geração deteve 54,55% da participação do mercado de teste de tumor sólido em 2025, enquanto a hibridização fluorescente in situ tem previsão de crescer a um CAGR de 10,25% até 2031.

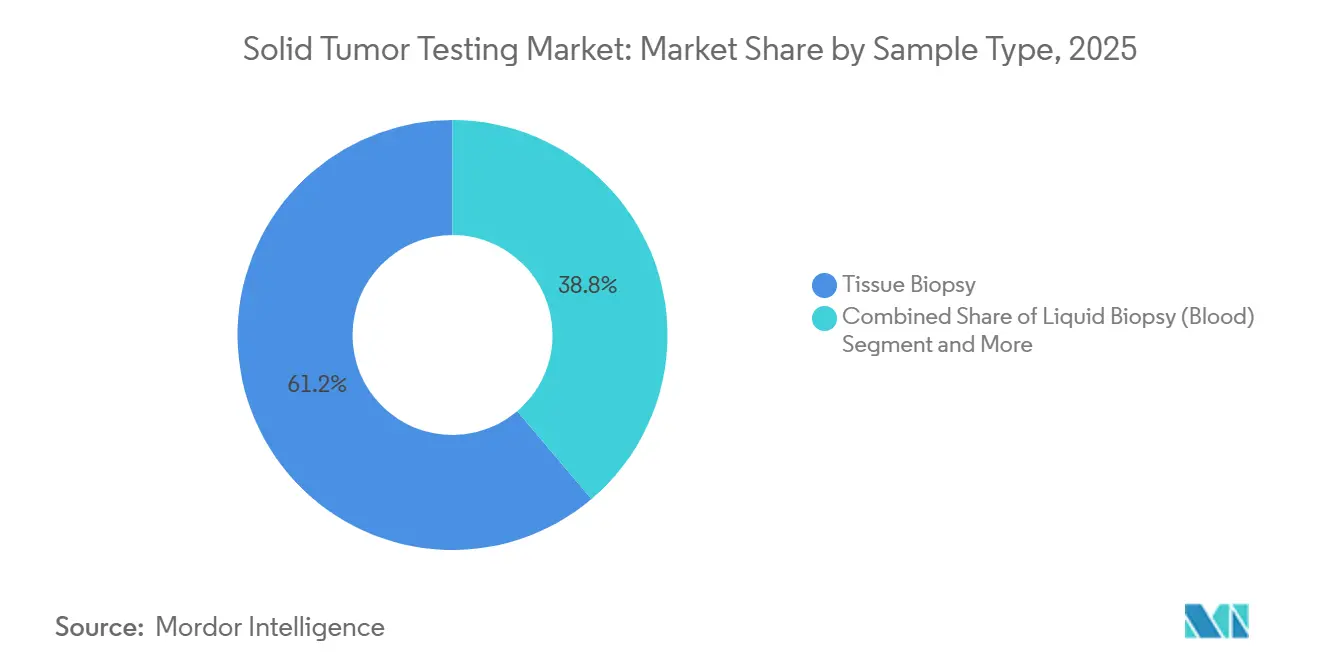

- Por tipo de amostra, o tecido representou uma participação de 61,23% no tamanho do mercado de teste de tumor sólido em 2025, enquanto a biópsia líquida avança a um CAGR de 15,55% até 2031.

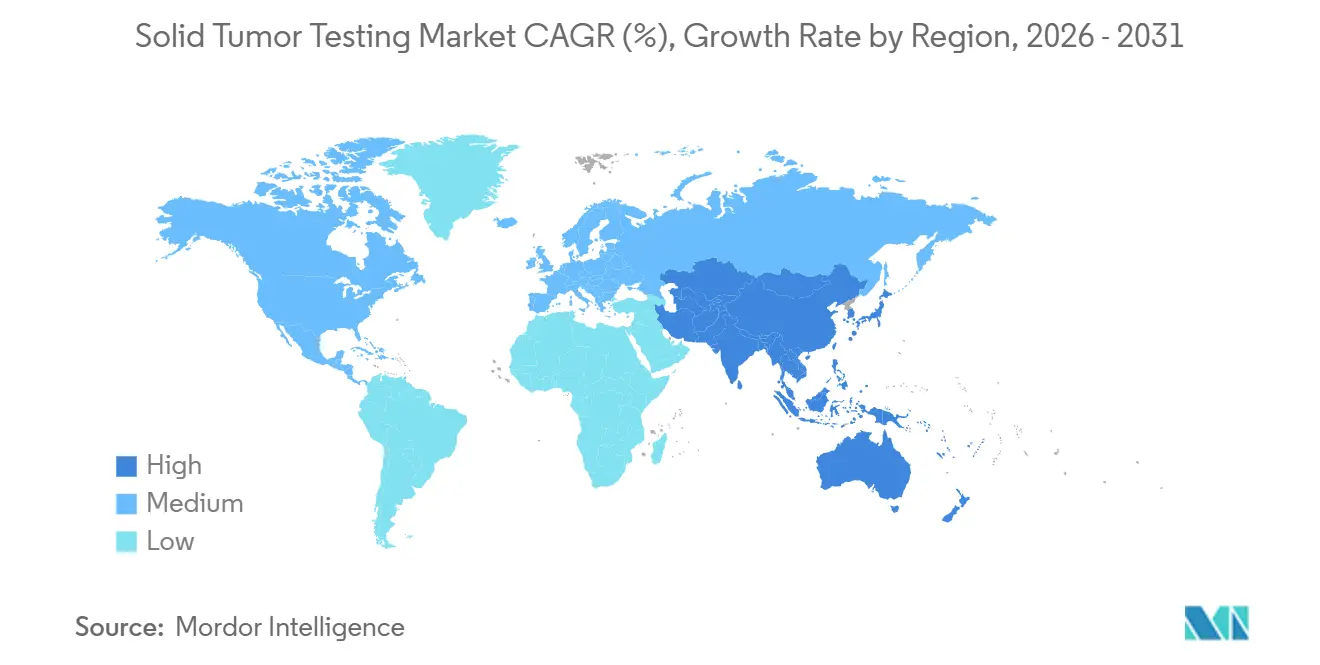

- Por geografia, a América do Norte liderou com 42,25% de participação na receita em 2025; a Ásia-Pacífico tem projeção de expansão a um CAGR de 12,21% até 2031.

- Por tipo de câncer, o teste de pulmão registrou uma perspectiva de CAGR de 10,85% até 2031, enquanto o câncer de mama contribuiu com uma participação de 18,53% em 2025.

- Por usuário final, os laboratórios de diagnóstico e referência registraram um CAGR de 10,11%, superando os hospitais e centros de oncologia.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Teste de Tumor Sólido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incidência impulsionada pelo envelhecimento e adoção da medicina de precisão | +1.8% | Global, concentrado na América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Curva de queda de custos de NGS | +1.5% | Global, acelerando na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aprovações regulatórias de terapias agnósticas ao tumor | +1.2% | América do Norte e UE, com expansão para a APAC | Curto prazo (≤ 2 anos) |

| Migração hospitalar para kits de dispositivos de diagnóstico in vitro de perfil genômico abrangente internos | +0.9% | América do Norte, Europa Ocidental | Médio prazo (2-4 anos) |

| Interpretação de variantes multi-ômicas assistida por IA | +0.8% | Global, adoção inicial em centros acadêmicos dos EUA | Longo prazo (≥ 4 anos) |

| Fluxos de trabalho de fabricação compatíveis com biópsia por agulha grossa | +0.6% | Global, beneficia ambientes de baixos recursos no Oriente Médio e África, América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incidência Impulsionada pelo Envelhecimento e Adoção da Medicina de Precisão

A incidência de câncer aumenta acentuadamente com a idade, e as populações dos países de alta renda estão envelhecendo rapidamente. A coorte com mais de 65 anos do Japão atingiu 29% em 2024, enquanto os Estados Unidos têm projeção de atingir 21% até 2030, sustentando a demanda por testes. As diretrizes de medicina de precisão agora exigem perfil molecular para a maioria dos tumores sólidos avançados, incorporando os testes aos cuidados de rotina. A Sociedade Americana de Oncologia Clínica atualizou sua diretriz de câncer de pulmão em 2024 para exigir NGS reflexo ou ensaios sequenciais para pelo menos oito biomarcadores antes da seleção da terapia de primeira linha. Os oncologistas consideram cada vez mais os laudos moleculares essenciais, garantindo crescimento de volume duradouro mesmo quando o reembolso é estável.

Curva de Queda de Custos de NGS

Os preços dos reagentes de sequenciamento caíram em uma ordem de magnitude na última década. O NovaSeq X Plus da Illumina tem como meta um genoma de USD 600 até 2025, enquanto a BGI Genomics anuncia custos abaixo de USD 100 em escala[1]Illumina Inc., "Apresentação para Investidores T2 2024," illumina.com. Um estudo de custos de 2024 demonstrou que as despesas por amostra caem de USD 377 para USD 128 quando o volume aumenta de 600 para 5.000 amostras, incentivando laboratórios de referência de alto volume. A deflação de custos amplia as margens dos laboratórios, financiando automação e interpretação por IA que reforçam as barreiras competitivas.

Aprovações Regulatórias de Terapias Agnósticas ao Tumor

A FDA aprovou múltiplos medicamentos agnósticos ao tumor em 2024, incluindo Bizengri para tumores com fusão NRG1 e repotrectinib para cânceres positivos para NTRK. Essas aprovações exigem ensaios capazes de detectar fusões raras, ampliando a demanda por painéis amplos. Os patrocinadores farmacêuticos estão priorizando ensaios pan-câncer, criando um ciclo de retroalimentação no qual mais aprovações justificam testes mais amplos, e testes mais amplos geram evidências do mundo real para novas aprovações.

Migração Hospitalar para Kits de Dispositivos de Diagnóstico In Vitro de Perfil Genômico Abrangente Internos

Centros médicos acadêmicos e grandes sistemas de saúde estão cada vez mais realizando painéis abrangentes internamente para reduzir o tempo de resposta e reter a receita de patologia. Kits aprovados pela FDA, como o TruSight Oncology 500, permitem que os hospitais operem sem desenvolver testes desenvolvidos em laboratório sob a CLIA. Uma pesquisa realizada nos EUA em 2024 mostrou que 38% dos centros de oncologia já realizam NGS internamente, principalmente para entregar resultados em até dez dias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de painel abrangente e reembolso irregular | -0.7% | Global, agudo em mercados emergentes e oncologia comunitária nos EUA | Curto prazo (≤ 2 anos) |

| Escassez de patologistas moleculares treinados | -0.5% | Global, mais grave na Ásia-Pacífico e América Latina | Longo prazo (≥ 4 anos) |

| Gargalo de certificação IVDR da UE | -0.4% | Europa, impacto indireto nos roteiros de produtos globais | Médio prazo (2-4 anos) |

| Tumores de baixa liberação limitam a sensibilidade da biópsia líquida | -0.3% | Global, afeta estágios iniciais e certas histologias | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Painel Abrangente e Reembolso Irregular

Painéis com preços entre USD 3.000 e USD 5.000 sobrecarregam os orçamentos de oncologia fora dos centros acadêmicos. O Medicare reembolsa sob a NCD 90.2, mas muitos pagadores comerciais impõem obstáculos de autorização prévia que atrasam a adoção. A Europa permanece fragmentada; a Alemanha ampliou a cobertura de NGS em 2024, enquanto a França ainda exige aprovação caso a caso por meio de comitês moleculares de tumor. Esse mosaico sustenta a demanda por ensaios de gene único em ambientes comunitários, retardando os fluxos de trabalho com prioridade para painéis.

Escassez de Patologistas Moleculares Treinados

Menos de 200 novos especialistas se formam nos EUA a cada ano, bem abaixo das necessidades projetadas[2]Sociedade Americana de Patologia Clínica, "Estudo sobre a Força de Trabalho em Patologia Molecular 2024," ascp.org. A Índia conta com menos de 50 patologistas moleculares certificados para uma população de 1,4 bilhão, evidenciando uma lacuna global de competências que aumenta os tempos de resposta e eleva os custos de mão de obra.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Dominância do NGS Encontra Ressurgimento do FISH

O sequenciamento de nova geração representou 54,55% da receita de 2025, tornando-se o maior componente do mercado de teste de tumor sólido. Os painéis de NGS condensam centenas de genes em uma única execução, apoiando a seleção de terapia-alvo, biomarcadores de imunoterapia e indicações agnósticas ao tumor. A hibridização fluorescente in situ tem projeção de crescer a um CAGR de 10,25% até 2031, à medida que as diretrizes continuam a listar o FISH como método confirmatório padrão-ouro para amplificação de HER2 e rearranjo de ALK.

A automação está prolongando a vida útil do FISH; um estudo de 2025 mostrou que a patologia digital assistida por IA reduziu o tempo de interpretação em 40% e melhorou a concordância para 96%. Caso os pagadores restrinjam a autorização para painéis amplos, o FISH e o PCR poderiam recuperar participação ao oferecer caminhos mais rápidos para cobertura. Por outro lado, se os painéis abrangentes garantirem reembolso mais amplo, os ensaios de biomarcador único recuarão para funções de nicho.

Por Tipo de Câncer: Pulmão Avança com a Personalização da Imunoterapia

Espera-se que o teste de câncer de pulmão registre um CAGR de 10,85%, o mais rápido entre os tipos de tumor, impulsionado pelo perfil reflexo para EGFR, ALK, KRAS G12C e PD-L1 antes da terapia de primeira linha. O câncer de mama manteve uma contribuição de 18,53% para a receita de 2025 por meio do rastreamento universal de HER2 e dos emergentes ensaios de PIK3CA e ESR1.

O pipeline de medicamentos-alvo expande o mercado de teste de tumor sólido ao adicionar novos biomarcadores, enquanto ensaios negativos podem desacelerar a adoção. Cânceres colorretais, de próstata e tumores raros, como o colangiocarcinoma, todos se beneficiam da lista crescente de mutações acionáveis, apoiando a adoção mais ampla de painéis.

Por Tipo de Amostra: O Catalisador de DRM da Biópsia Líquida

O tecido reteve uma participação de 61,23% no tamanho do mercado de teste de tumor sólido em 2025, beneficiando-se do maior conteúdo tumoral e de vias de cobertura claras. A biópsia líquida, no entanto, tem previsão de crescer 15,55% ao ano à medida que os clínicos adotam o teste serial de ctDNA para monitoramento de doença residual mínima e rastreamento de resistência.

A sensibilidade permanece dependente da histologia, mas a aprovação pela FDA do Shield da Guardant para rastreamento de câncer colorretal sinaliza confiança regulatória nos ensaios baseados em sangue. A padronização pré-analítica determinará a rapidez com que a biópsia líquida substituirá o tecido fora dos tumores de baixa liberação.

Por Usuário Final: Laboratórios de Referência Capturam Economias de Escala

Os laboratórios de diagnóstico e referência têm projeção de expansão a 10,11% ao ano à medida que agrupam altos volumes e amortizam o custo de patologistas moleculares. NeoGenomics e Guardant Health reportaram crescimento de receita de dois dígitos em 2024 ao enfatizar menus amplos e resposta rápida.

Hospitais e centros de oncologia detêm 48,03% da receita de 2025, mas exibem estratégias divergentes; centros acadêmicos internalizam os testes, enquanto muitos hospitais comunitários terceirizam ensaios complexos. Os incentivos de reembolso e os custos de conformidade com o IVDR moldarão os futuros modelos de alocação de testes.

Análise Geográfica

A América do Norte gerou 42,25% da receita de 2025, refletindo a ampla cobertura do Medicare e um ecossistema maduro de laboratórios de referência e programas moleculares hospitalares. Os Estados Unidos respondem pela maior parte da atividade regional, auxiliados por níveis de pagamento por teste que excedem USD 3.000 sob o CPT 81455, enquanto o Canadá e o México ficam para trás devido à variabilidade do financiamento provincial e à dependência de seguros privados. As aprovações contínuas de terapias agnósticas ao tumor devem sustentar o crescimento do volume, embora os pagadores comerciais estejam endurecendo os critérios de autorização prévia, o que poderia moderar a expansão na oncologia comunitária.

A Ásia-Pacífico registrou o maior crescimento projetado, um CAGR de 12,21%, impulsionado por reformas de políticas e queda nos custos de sequenciamento. A inclusão de painéis de NGS nos catálogos de reembolso provinciais da China em 2024 estimulou a adoção além das cidades de primeiro nível, enquanto o sistema de cobertura universal do Japão apoia a medicina genômica para sua população em rápido envelhecimento. A Rede Nacional de Câncer da Índia está expandindo hubs moleculares em 50 cidades, apesar das lacunas de infraestrutura. Players regionais como BGI e Macrogen aproveitam a fabricação localizada para oferecer preços abaixo dos ensaios importados, posicionando a região para adoção sustentada de biópsia líquida e interpretação assistida por IA.

A Europa ocupa uma posição intermediária. A Alemanha ampliou a cobertura estatutária em 2024, e o Reino Unido expandiu o sequenciamento de genoma completo por meio do Serviço de Medicina Genômica do NHS. No entanto, os gargalos de conformidade com o IVDR retardam a introdução de novos testes, especialmente para fornecedores menores, e o reembolso permanece fragmentado no sul da Europa. Na América Latina, no Oriente Médio e na África, o volume de testes está concentrado em hospitais privados que atendem pacientes abastados e expatriados, enquanto os sistemas públicos lidam com prioridades de saúde concorrentes e restrições orçamentárias.

Cenário Competitivo

A concorrência global é moderada e orientada por dados. A Illumina capitaliza uma base de 20.000 instrumentos que cria fidelização de reagentes, enquanto Guardant Health e Foundation Medicine aproveitam ensaios aprovados pela FDA e parcerias farmacêuticas para dominar o volume de envio externo. O IPO de USD 6,1 bilhões da Tempus Labs em 2024 sublinhou o apetite dos investidores por plataformas multi-ômicas aprimoradas por IA que transformam dados brutos de sequência em insights clínicos. Laboratórios de referência como Labcorp e Quest Diagnostics competem na amplitude de testes e em redes logísticas nacionais, mas enfrentam compressão de margens à medida que centros acadêmicos internalizam o sequenciamento.

Os portfólios de patentes estão se tornando diferenciadores-chave. Uma revisão do USPTO em 2024 constatou que Illumina, Guardant Health e Thermo Fisher coletivamente detêm mais de 300 patentes cobrindo detecção de ctDNA e classificação de variantes baseada em IA[3]Escritório de Patentes e Marcas Registradas dos Estados Unidos, "Base de Dados de Patentes: Biópsia Líquida e Classificação de Variantes," uspto.gov. A conformidade regulatória acrescenta outra barreira: as certificações CLIA, CAP e IVDR exigem sistemas robustos de gestão da qualidade que favorecem entidades bem capitalizadas. Especialistas de nicho, incluindo NeoGenomics e Caris Life Sciences, concentram-se em subsegmentos como malignidades hematológicas ou ensaios de fusão de RNA de alta complexidade, explorando lacunas deixadas por players maiores.

Os movimentos estratégicos ilustram a integração vertical. A consolidação da Exact Sciences com a Genomic Health e a Paradigm alinha rastreamento, seleção de tratamento e monitoramento sob um mesmo teto. A propriedade da Foundation Medicine pela Roche permite controle de ponta a ponta, desde a coleta de tecido até a interpretação de dados. Espera-se que a atividade de fusões e aquisições persista à medida que os fornecedores buscam escala, dados proprietários e expansão geográfica para a Ásia-Pacífico e América Latina, onde o crescimento do reembolso local está superando os mercados estabelecidos.

Líderes do Setor de Teste de Tumor Sólido

F. Hoffmann-La Roche Ltd

Illumina Inc.

Thermo Fisher Scientific Inc.

Guardant Health Inc.

QIAGEN N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: NeoGenomics introduziu o PanTracer Tissue, um ensaio de nova geração com teste opcional de deficiência de recombinação homóloga.

- Maio de 2025: Guardant Health adicionou um conjunto completo de testes de imunoistoquímica cobrindo cânceres de pulmão, mama, gástrico e ovariano.

Escopo do Relatório do Mercado Global de Teste de Tumor Sólido

De acordo com o escopo do relatório, o teste de tumor sólido refere-se a uma série de procedimentos diagnósticos utilizados para identificar, caracterizar e avaliar tumores sólidos, massas anormais de tecido que surgem de órgãos ou tecidos como mama, pulmão, próstata ou pele.

O mercado de teste de tumor sólido é segmentado por tecnologia, tipo de câncer, tipo de amostra, usuário final e geografia. Por tecnologia, o mercado inclui sequenciamento de nova geração (NGS), reação em cadeia da polimerase (PCR), imunoistoquímica (IHC), hibridização fluorescente in situ (FISH) e outras tecnologias (microarray, ELISA, LC-MS). Por tipo de câncer, a segmentação abrange mama, pulmão, colorretal, próstata, fígado e outros tumores sólidos. Por tipo de amostra, o mercado é dividido em biópsia de tecido, biópsia líquida (sangue) e outros fluidos corporais. Por usuário final, a segmentação inclui hospitais e centros de oncologia, laboratórios de diagnóstico e referência, e outros usuários finais. Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sequenciamento de Nova Geração (NGS) |

| Reação em Cadeia da Polimerase (PCR) |

| Imunoistoquímica (IHC) |

| Hibridização Fluorescente In Situ (FISH) |

| Outras Tecnologias (Microarray, ELISA, LC-MS) |

| Mama |

| Pulmão |

| Colorretal |

| Próstata |

| Fígado |

| Outros Tumores Sólidos |

| Biópsia de Tecido |

| Biópsia Líquida (Sangue) |

| Outros Fluidos Corporais |

| Hospitais e Centros de Oncologia |

| Laboratórios de Diagnóstico e Referência |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia | Sequenciamento de Nova Geração (NGS) | |

| Reação em Cadeia da Polimerase (PCR) | ||

| Imunoistoquímica (IHC) | ||

| Hibridização Fluorescente In Situ (FISH) | ||

| Outras Tecnologias (Microarray, ELISA, LC-MS) | ||

| Por Tipo de Câncer | Mama | |

| Pulmão | ||

| Colorretal | ||

| Próstata | ||

| Fígado | ||

| Outros Tumores Sólidos | ||

| Por Tipo de Amostra | Biópsia de Tecido | |

| Biópsia Líquida (Sangue) | ||

| Outros Fluidos Corporais | ||

| Por Usuário Final | Hospitais e Centros de Oncologia | |

| Laboratórios de Diagnóstico e Referência | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de teste de tumor sólido?

O tamanho do mercado de teste de tumor sólido é de USD 33,57 bilhões em 2026 e tem previsão de atingir USD 48,42 bilhões até 2031.

Qual tecnologia lidera a adoção atual?

O sequenciamento de nova geração detém 54,55% da receita de 2025 devido à sua capacidade de interrogar centenas de genes em uma única execução.

Por que a biópsia líquida está crescendo mais rapidamente do que o teste de tecido?

A biópsia líquida apoia o monitoramento serial de doença residual mínima e tem projeção de crescer 15,55% ao ano até 2031.

Qual região tem expectativa de expansão mais rápida?

A Ásia-Pacífico apresenta o maior CAGR projetado, de 12,21%, devido a reformas de políticas e queda nos custos de sequenciamento.

Quais são as principais barreiras para a adoção mais ampla de painéis?

Preços elevados de testes, reembolso variável e escassez de patologistas moleculares retardam a adoção fora dos principais centros.

Página atualizada pela última vez em: