Tamanho e Participação do Mercado de Equipamentos de Dermatologia Diagnóstica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

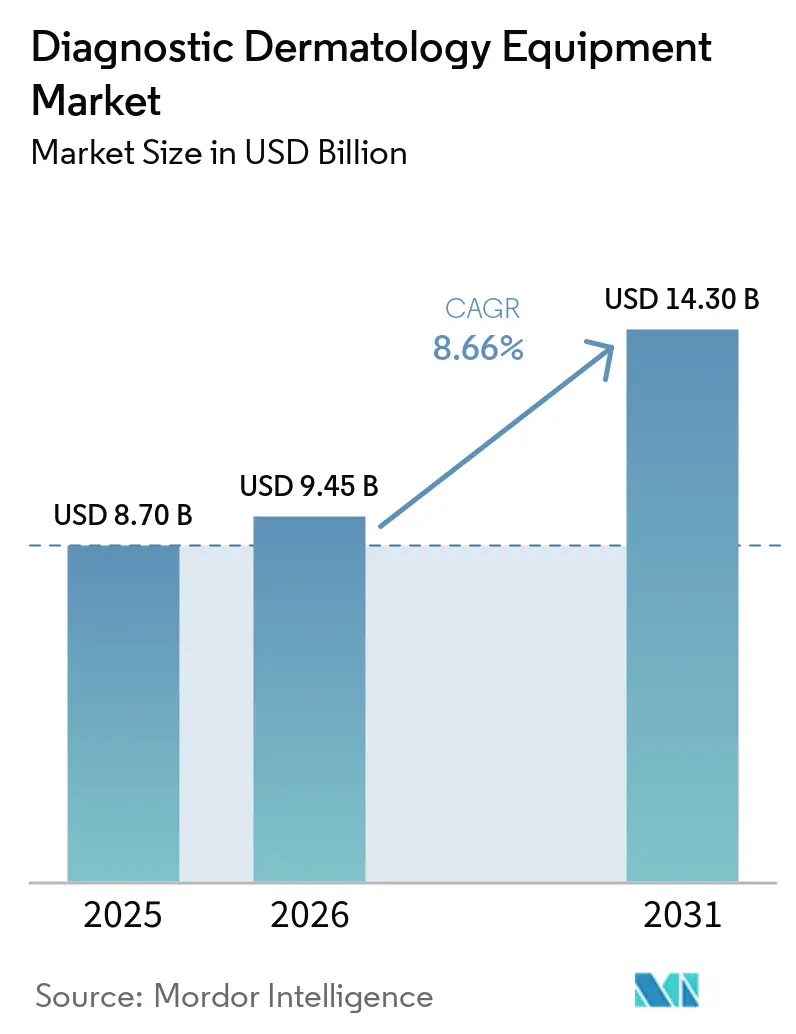

| Tamanho do Mercado (2026) | 9.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.66% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Dermatologia Diagnóstica por Mordor Intelligence

O tamanho do Mercado de Equipamentos de Dermatologia Diagnóstica deve aumentar de USD 8,70 bilhões em 2025 para USD 9,45 bilhões em 2026 e atingir USD 14,30 bilhões até 2031, crescendo a um CAGR de 8,66% entre 2026 e 2031.

A adoção se acelera à medida que a incidência de câncer de pele aumenta e os fluxos de trabalho de triagem se expandem, deslocando a triagem para a atenção primária. O mercado de equipamentos de dermatologia diagnóstica é ainda apoiado por ganhos constantes em imagens não invasivas, onde a OCT de alta resolução e a LC-OCT reduzem a incerteza diagnóstica antes da biópsia e apoiam a seleção do tratamento. Dispositivos de diagnóstico habilitados por IA e fluxos de trabalho de telermatologia ampliam o acesso e reduzem gargalos em modelos de atendimento em rede. A dinâmica competitiva se intensifica à medida que fornecedores de imagens estabelecidos enfrentam novos entrantes nativos de IA após autorizações da FDA dos Estados Unidos que validam abordagens habilitadas por algoritmos para ambientes clínicos do mundo real.

Principais Conclusões do Relatório

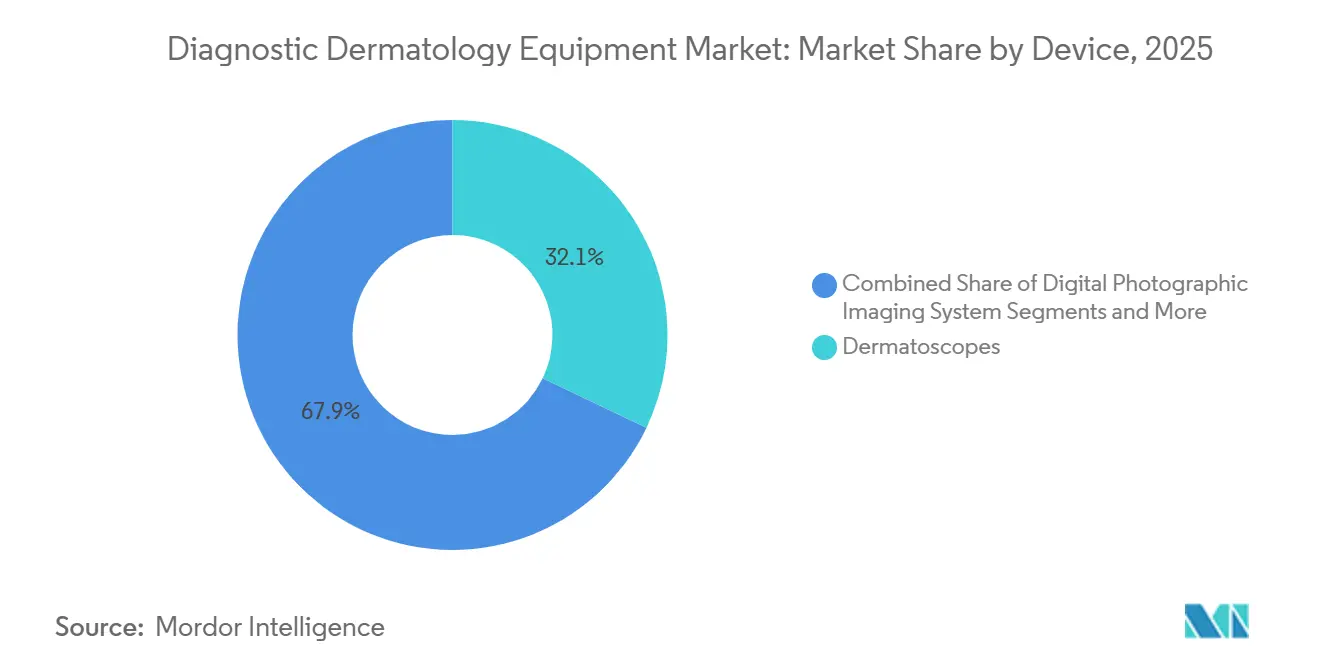

- Por tipo de dispositivo, os dermatoscópios lideraram com 32,10% da participação do mercado de equipamentos de dermatologia diagnóstica em 2025, enquanto os dispositivos de OCT devem se expandir a um CAGR de 8,90% até 2031.

- Por portabilidade, os dermatoscópios portáteis ou de bolso representaram uma participação de 36,10% em 2025, e o segmento deve crescer a um CAGR de 8,70% durante 2026–2031.

- Por aplicação, o diagnóstico de câncer de pele representou uma participação de 38,21% do mercado de equipamentos de dermatologia diagnóstica em 2025, enquanto o mapeamento de lesões pigmentadas e o monitoramento longitudinal devem crescer a um CAGR de 8,81% até 2031.

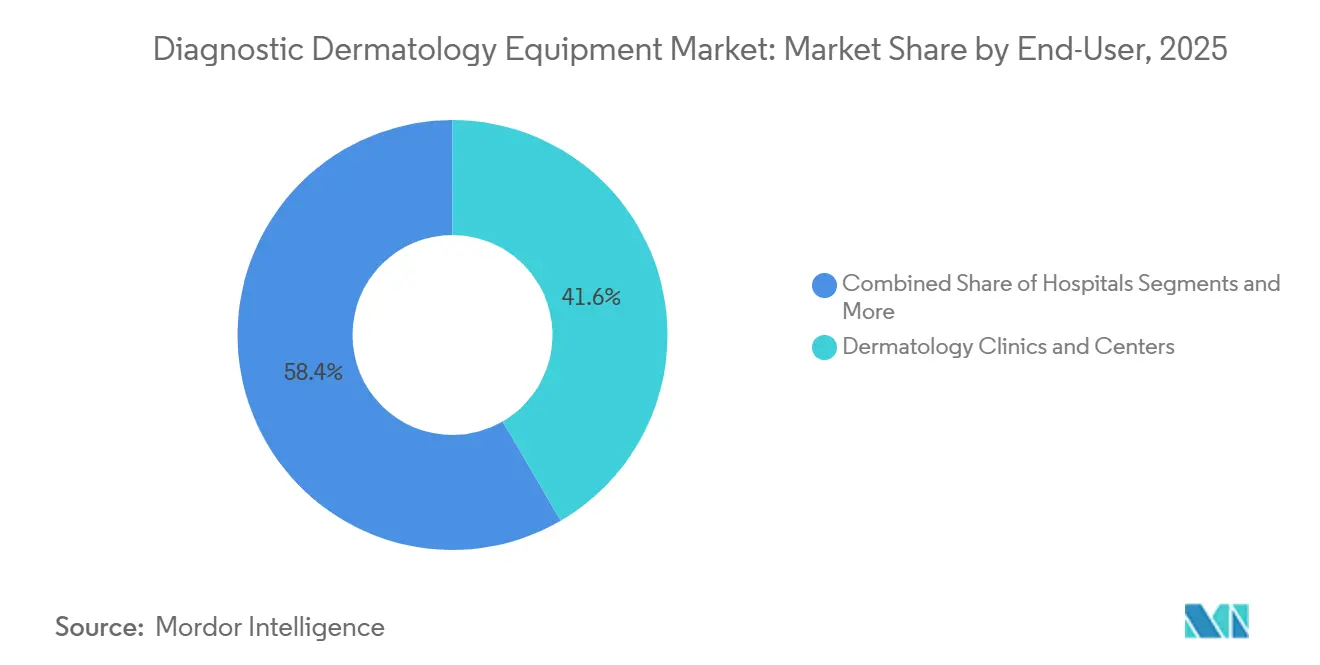

- Por usuário final, clínicas e centros de dermatologia detinham uma participação de 41,60% em 2025 e devem registrar um CAGR de 8,65% ao longo do período de previsão.

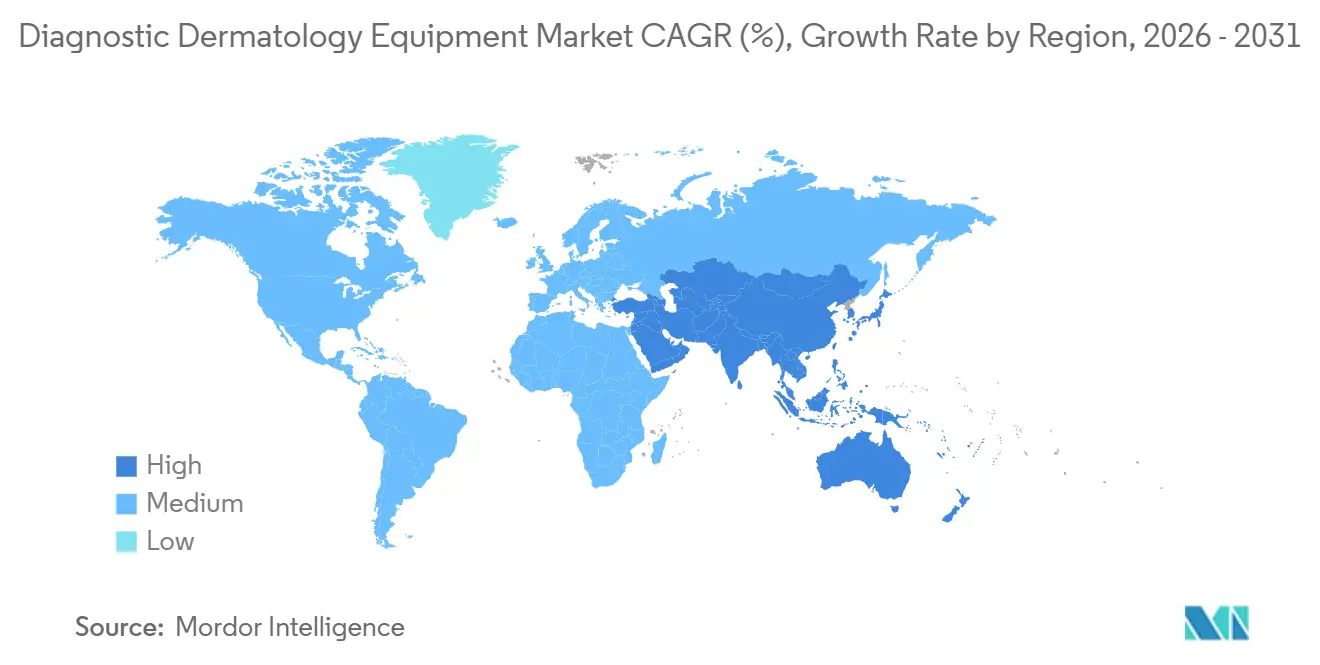

- Por geografia, a América do Norte detinha 39,60% da participação do mercado de equipamentos de dermatologia diagnóstica em 2025, enquanto a Ásia-Pacífico deve registrar o crescimento mais rápido com um CAGR de 8,90% durante 2026–2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Dermatologia Diagnóstica

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento da incidência de câncer de pele e expansão dos programas de triagem | +2.1% | Global, com concentração aguda na Austrália, nos EUA e no norte da Europa | Médio prazo (2–4 anos) |

| Transição para imagens não invasivas | +1.8% | América do Norte e UE, com expansão para centros urbanos da APAC | Médio prazo (2–4 anos) |

| Ferramentas de diagnóstico habilitadas por IA e adoção de telermatologia | +2.4% | Núcleo da APAC com ganhos iniciais em redes emergentes de telermatologia | Curto prazo (≤ 2 anos) |

| Impulso do reembolso de RCM (códigos CPT de categoria 1) | +1.2% | EUA, com expansão limitada pendente de harmonização do MDR da UE | Longo prazo (≥ 4 anos) |

| Modalidade híbrida LC-OCT emergente expande casos de uso | +1.2% | Inovação vinculada à Europa com entrada nos EUA após autorização da FDA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Câncer de Pele e Expansão dos Programas de Triagem

A prevalência do câncer de pele mantém a detecção precoce no centro da prestação de cuidados, o que impulsiona o investimento sustentado em imagens diagnósticas. Nos Estados Unidos, em 2025, estima-se 104.960 novos casos de melanoma invasivo, e o melanoma localizado apresenta uma taxa de sobrevivência de 99% em cinco anos, o que motiva iniciativas de triagem em nível sistêmico e vias de triagem guiadas por imagem que podem ser escaladas para ambientes de atenção primária.[1]The Skin Cancer Foundation, "Fatos e Estatísticas sobre Câncer de Pele," skincancer.org A Austrália continua a enfrentar uma das maiores taxas de incidência de melanoma do mundo, e as partes interessadas nacionais mantêm forte ênfase na triagem direcionada e no acesso aprimorado a ferramentas de diagnóstico para intervenção oportuna. Essa realidade clínica sustenta a demanda constante por dermatoscópios conectados e plataformas de imagem interoperáveis que permitem consultas de armazenamento e encaminhamento e agilizam os encaminhamentos para a dermatologia. Agências de saúde e associações profissionais também promovem atividades de prevenção e triagem, o que sustenta indiretamente a utilização de dispositivos em todo o mercado de equipamentos de dermatologia diagnóstica. À medida que os sistemas de saúde padronizam protocolos, o mercado de equipamentos de dermatologia diagnóstica acompanha atualizações consistentes de ferramentas ópticas independentes para gerenciamento de imagens integrado e revisão com suporte de IA.

Transição para Imagens Não Invasivas

As imagens não invasivas estão expandindo o uso clínico porque ajudam a estratificar lesões antes da biópsia e apoiam as decisões de tratamento com informações estruturais de alta resolução. As plataformas de LC-OCT e OCT demonstram forte desempenho clínico e eficiência operacional, com a LC-OCT fornecendo resolução quase celular e maior penetração para visualizar a arquitetura epidérmica e dérmica em uma única sessão. A autorização da FDA para um sistema de LC-OCT em março de 2025 formalizou a entrada nos EUA para essa modalidade híbrida, o que fortalece a confiança dos clínicos em fluxos de trabalho ópticos que podem reduzir excisões desnecessárias e orientar a avaliação de margens pré-cirúrgicas. Estudos de correlação continuam a mostrar alta concordância com a histopatologia para características-chave do carcinoma basocelular, o que ajuda a incorporar a OCT e a LC-OCT nas vias diagnósticas antes da amostragem invasiva. À medida que as imagens não invasivas se alinham com decisões clínicas mais rápidas, o mercado de equipamentos de dermatologia diagnóstica se beneficia de ciclos de substituição que priorizam dispositivos de maior resolução e software interoperável. Adoção de Ferramentas de Diagnóstico Habilitadas por IA e Telermatologia

Impulso do Reembolso de RCM (Códigos CPT de Categoria 1)

Os fundamentos de cobertura ajudam a normalizar a utilização, mas o reembolso permanece desigual entre os pagadores. Os códigos CPT de Categoria I para microscopia confocal de reflectância estão em vigor desde 2017, e a Tabela de Honorários Médicos do Medicare especifica valores de pagamento nacionais para aquisição e interpretação de imagens que ancoram o faturamento dos prestadores. As políticas de cobertura comercial variam, com alguns planos classificando a RCM como investigacional ou limitando a cobertura enquanto aguardam mais evidências de melhora nos resultados, o que restringe a expansão uniforme em práticas comunitárias. A variabilidade das políticas cria uma divisão entre centros acadêmicos com orçamentos de pesquisa e clínicas comunitárias com margens mais apertadas, o que modera o ritmo de curto prazo do mercado de equipamentos de dermatologia diagnóstica em RCM.

Modalidade Híbrida LC-OCT Emergente Expande Casos de Uso

A LC-OCT combina as vantagens da RCM e da OCT, oferecendo resolução quase celular com maior profundidade para visualizar padrões de invasão dérmica em uma única aquisição contínua. Revisões publicadas documentam a capacidade da LC-OCT de resolver arquitetura relevante para a subtipagem do CBC, com forte concordância com a histopatologia para características que informam a seleção do tratamento.[2] Lucas Boussingault et al., "Tomografia de Coerência Óptica Confocal de Campo Linear do Carcinoma Basocelular: Correlação Sistemática com Histopatologia," Diagnostics (Basel), pmc.ncbi.nlm.nih.gov Dados pré-cirúrgicos relatados pela empresa reforçam ainda mais o papel da modalidade na identificação de características residuais do tumor nas margens, o que apoia a tomada de decisão em tempo real nos fluxos de trabalho operatórios. À medida que os protocolos clínicos adotam a LC-OCT com dermoscopia integrada, os ganhos de usabilidade e o direcionamento eficiente de regiões suspeitas melhoram a consistência entre os ambientes. Isso amplia o mercado de equipamentos de dermatologia diagnóstica em direção a sistemas híbridos que cobrem oncologia e dermatoses inflamatórias em uma única plataforma.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Altos custos de aquisição e propriedade para sistemas avançados | -1.4% | Cidades de Nível 2 e Nível 3 da APAC, América Latina, clínicas privadas | Curto prazo (≤ 2 anos) |

| Escassez de operadores treinados; restrições de tempo no fluxo de trabalho | -0.8% | Global, com lacunas mais acentuadas em áreas rurais e carentes | Médio prazo (2–4 anos) |

| Obstáculos regulatórios e de governança de dados para IA/ML (SAMD) | -0.6% | UE e EUA | Longo prazo (≥ 4 anos) |

| Reembolso inconsistente para imagens e telermatologia | -1.0% | Pagadores comerciais dos EUA e mercados da APAC sem cobertura ampla | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Aquisição e Propriedade para Sistemas Avançados

A intensidade de capital permanece uma restrição, especialmente para consultórios privados e clínicas menores que enfrentam margens operacionais apertadas. Suítes de imagens avançadas e sistemas de imagem corporal total em 3D exigem prontidão das instalações, equipe treinada e infraestrutura de TI para armazenamento seguro, o que agrava os desembolsos iniciais além do preço do dispositivo. A integração com fotografia clínica e software de IA também envolve licenciamento e atualizações contínuos, o que compromete os prestadores com despesas recorrentes ao longo de períodos de vários anos. Essas realidades incentivam a adoção em fases, que começa com dermatoscópios conectados e software de gerenciamento de imagens, e depois avança para módulos de imagens não invasivas à medida que os volumes de casos crescem. Onde os sistemas hospitalares lideram os programas de capital, as implantações se concentram em centros acadêmicos com mandatos de pesquisa e treinamento, enquanto as instalações comunitárias avançam por meio de modelos de serviços compartilhados e alianças de telermatologia. Essa abordagem em etapas modera as compras de curto prazo, mas preserva a demanda por plataformas interoperáveis no mercado de equipamentos de dermatologia diagnóstica.

Escassez de Operadores Treinados; Restrições de Tempo no Fluxo de Trabalho

As imagens não invasivas exigem técnica consistente e experiência para aquisição e interpretação de imagens, o que introduz uma curva de aprendizado para clínicos e técnicos. As clínicas que dependem de consultas curtas enfrentam pressão de agendamento ao adicionar fluxos de trabalho de imagens em várias etapas às estruturas de visita existentes. Alguns prestadores reservam blocos de imagens ou aproveitam redes de leitura de telermatologia para mitigar gargalos, mas a variabilidade de cobertura pode restringir essas opções. A educação profissional e o suporte à decisão no ponto de atendimento no software ajudam, mas a proficiência ampla ainda leva tempo para ser desenvolvida em ambientes de prática diversificados. Esses fatores retardam a difusão em ambientes sem equipes de imagens estabelecidas, o que modera o potencial do mercado de equipamentos de dermatologia diagnóstica de escalar uniformemente. Com o tempo, os fluxos de trabalho aumentados por IA e os arranjos de leitura remota podem aliviar o ônus, desde que os requisitos de governança clínica e documentação sejam atendidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Dispositivo: Sistemas de OCT Superam Dermatoscópios à Medida que a Demanda por Imagens de Precisão Aumenta

Os dermatoscópios comandaram 32,10% da participação do tamanho do mercado de equipamentos de dermatologia diagnóstica em 2025, confirmando sua posição como ponto de entrada para triagem na atenção primária e dermatologia. O uso rotineiro de dermatoscópios conectados ajuda a padronizar a captura de imagens e apoia os fluxos de trabalho de armazenamento e encaminhamento, o que amplia o acesso para os pacientes e acelera os encaminhamentos a especialistas quando necessário. As plataformas de OCT devem registrar o maior crescimento com um CAGR de 8,90% durante 2026–2031, impulsionadas por casos de uso que incluem estratificação de lesões e planejamento de tratamento para carcinoma basocelular superficial versus não superficial. A correlação clínica continua a validar a LC-OCT híbrida para características do CBC que se alinham com a histopatologia, o que fortalece a confiança dos clínicos nas imagens não invasivas como etapa pré-biópsia. À medida que o software se torna a camada organizadora para gerenciamento de imagens e revisão remota, o mercado de equipamentos de dermatologia diagnóstica se inclina para ecossistemas integrados que combinam captura óptica, suporte à decisão por IA e arquivamento.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Portabilidade: Dermatoscópios Portáteis Impulsionam a Telermatologia Enquanto Sistemas de Bancada Ancoram os Fluxos de Trabalho de Especialistas

Os dermatoscópios portáteis ou de bolso detinham uma participação de 36,10% em 2025 e devem crescer a um CAGR de 8,60% até 2031, refletindo seu papel na linha de frente da avaliação de lesões cutâneas e triagem remota. Acessórios compatíveis com smartphones e fluxos de trabalho conectados melhoram a consistência da qualidade das imagens e permitem que os usuários de atenção primária encaminhem casos de maior risco com eficiência. Os dermatoscópios estacionários e os sistemas ópticos fixos permanecem essenciais em clínicas de alto volume, onde ópticas estáveis e equipamentos de captura integrados reduzem artefatos de movimento e apoiam exames padronizados. As suítes de imagens montadas em carrinho que automatizam o mapeamento corporal aceleram o monitoramento longitudinal e a captura de dados, especialmente quando combinadas com detecção de alterações habilitada por IA. Esses formatos de dispositivos expandem o mercado de equipamentos de dermatologia diagnóstica ao cobrir tanto a captura rápida na atenção primária quanto imagens mais abrangentes em centros especializados. Os sistemas de bancada ou console para RCM e OCT ancoram os fluxos de trabalho de especialistas que precisam de detalhes quase histológicos ou visões estruturais mais profundas para orientar o manejo. Hospitais e centros acadêmicos normalmente implantam esses sistemas para ajudar as equipes a manter técnica, habilidades de interpretação e relatórios padronizados. O mercado de equipamentos de dermatologia diagnóstica favorece cada vez mais software interoperável para arquivamento de imagens, anotações e leituras remotas, o que reduz o atrito em redes de múltiplos locais. A amplitude do portfólio em formatos portáteis, estacionários e de console fortalece o posicionamento dos fornecedores à medida que os prestadores alinham as compras com casos de uso clínico diversificados ao longo do continuum de cuidados.

Por Aplicação: O Diagnóstico de Câncer de Pele Domina; O Monitoramento de Lesões Pigmentadas Ganha Impulso por Meio de Fotografia Corporal Total Habilitada por IA

O diagnóstico de câncer de pele representou 38,21% da participação do tamanho do mercado de equipamentos de dermatologia diagnóstica em 2025, apoiado pela alta incidência diária nos Estados Unidos e pelo forte benefício de sobrevivência da detecção em estágio inicial. A inovação de dispositivos nessa aplicação continua a se concentrar em melhorar a sensibilidade e apoiar as decisões de encaminhamento no nível da atenção primária. Uma autorização De Novo da FDA em 2024 para um dispositivo habilitado por IA ilustra a tração regulatória para ferramentas que ajudam não especialistas a avaliar lesões suspeitas antes do encaminhamento. Estudos clínicos subsequentes relataram alta sensibilidade para melanoma, CBC e CEC combinados e documentaram uma redução em cânceres não detectados quando os médicos usaram o dispositivo, o que se alinha com a necessidade de fechar lacunas de treinamento e acesso em ambientes comunitários. À medida que a triagem melhora e a biópsia é reservada para lesões de maior risco, o mercado de equipamentos de dermatologia diagnóstica se beneficia da captura consistente de imagens e da revisão estruturada que avançam a intervenção mais precoce.

Por Usuário Final: Clínicas de Dermatologia Lideram a Adoção; Hospitais Investem em Imagens Avançadas para Gerenciamento de Casos Complexos

Clínicas e centros de dermatologia detinham 41,60% de participação em 2025 e continuam a se expandir integrando a dermatoscopia conectada à triagem de rotina. A captura de imagens no ponto de atendimento alimenta a revisão remota ou a interpretação por especialistas no local, o que se encaixa nos tempos de consulta padrão e apoia a tomada de decisão oportuna. À medida que as clínicas adicionam OCT ou LC-OCT para casos selecionados, elas fortalecem a triagem antes da biópsia e alinham os recursos diagnósticos com os perfis de risco das lesões. As clínicas também dependem de plataformas de gerenciamento de imagens para arquivamento e acompanhamento, o que aprofunda o engajamento com o software ao longo do tempo. Esses fatores sustentam uma base estável de uso de dispositivos em ambientes especializados e impulsionam os ciclos de substituição no mercado de equipamentos de dermatologia diagnóstica.

Hospitais e centros médicos acadêmicos investem em RCM, OCT e LC-OCT de nível console para casos complexos e planejamento cirúrgico. A LC-OCT com autorização da FDA aprimora o potencial de avaliação de margens pré-cirúrgicas e apoia verificações pós-excisão, o que pode reduzir as taxas de reexcisão quando adotada em protocolos estruturados. As compras empresariais priorizam a capacidade multimodal e a interoperabilidade com arquivos de imagens empresariais e fluxos de trabalho de telermatologia. À medida que os hospitais padronizam imagens não invasivas e monitoramento longitudinal, eles frequentemente servem como centros regionais que leem imagens capturadas em clínicas afiliadas, o que multiplica a utilidade de cada sistema. Essa abordagem em rede fortalece o mercado de equipamentos de dermatologia diagnóstica ao equilibrar a concentração de capital com o uso distribuído em populações de pacientes mais amplas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte representou 39,60% da participação do tamanho do mercado de equipamentos de dermatologia diagnóstica em 2025, apoiada por estruturas de reembolso definidas para imagens confocais e investimento institucional em diagnósticos não invasivos. O Medicare manteve vias de CPT para RCM com valores de pagamento nacionais especificados, o que ancora o faturamento e abre caminho para uso clínico mais amplo em centros selecionados. A crescente ênfase na prevenção do câncer de pele e na detecção precoce também reforça a utilização consistente de dispositivos em programas de triagem e oncologia. A estrutura de IA e aprendizado de máquina da FDA para dispositivos médicos introduz uma rota previsível para atualizações de algoritmos, o que encurta os ciclos de inovação para soluções de imagens habilitadas por IA no mercado de equipamentos de diagnóstico e dermatologia.

A Europa mantém adoção significativa na Alemanha, França e Reino Unido, onde infraestrutura clínica robusta e cobertura pública apoiam imagens avançadas. A inovação centrada na UE em LC-OCT se acelerou com a recente autorização da FDA dos Estados Unidos, o que incentiva a validação clínica transatlântica e o intercâmbio de melhores práticas. As redes de prestadores enfatizam qualidade e conformidade, o que favorece plataformas de imagens com evidências clínicas claras e planos de pós-mercado definidos. À medida que os sistemas hospitalares escalam o monitoramento longitudinal e integram a análise de alterações assistida por IA, os casos de uso se ampliam além da oncologia para a caracterização de dermatoses inflamatórias. Esse ambiente apoia a adoção contínua de plataformas que integram dermoscopia, OCT e LC-OCT em fluxos de trabalho unificados no mercado de equipamentos de dermatologia diagnóstica.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR projetado de 8,90% durante 2026–2031, liderada pela expansão contínua dos serviços de dermatologia e pela difusão da telermatologia em áreas carentes. A Austrália ilustra o perfil de alto risco da região, com incidência padronizada por idade entre as mais altas do mundo e um foco nacional sustentado na triagem direcionada e no acesso rural a imagens. À medida que os sistemas de saúde promovem o atendimento remoto e a triagem padronizada, os dermatoscópios portáteis ganham tração em ambientes comunitários apoiados por software de gerenciamento de imagens e leitura remota. Iniciativas lideradas por empresas para ampliar o acesso ao mapeamento corporal 3D em comunidades fora das principais áreas metropolitanas reforçam ainda mais o papel das imagens móveis na trajetória de crescimento da APAC. Esses desenvolvimentos expandem o mercado de equipamentos de dermatologia diagnóstica ao conectar a atenção primária a centros especializados por meio de imagens interoperáveis e fluxos de trabalho de triagem por IA.

Cenário Competitivo

O mercado de equipamentos de dermatologia diagnóstica é caracterizado por uma combinação diversificada de fornecedores de imagens ópticas, novos entrantes focados em IA e plataformas de software integradas que combinam captura, análise e leitura remota. Alguns dos principais participantes são DermLite, FotoFinder Systems GmbH, HEINE Optotechnik GmbH & Co. KG e mais. A Canfield Scientific continua a avançar em sistemas de imagens faciais e de corpo total habilitados por IA para aplicações clínicas e estéticas, o que ajuda os prestadores a padronizar a documentação e o rastreamento longitudinal. A FotoFinder Systems entrou em uma nova fase em julho de 2025 após o investimento majoritário da GHO Capital, com planos de acelerar a expansão e evoluir para software baseado em assinatura alinhado à dermoscopia assistida por IA. Esses movimentos refletem uma mudança mais ampla em direção à receita de plataforma e à entrega contínua de recursos em todo o mercado de equipamentos de dermatologia diagnóstica.

Os dispositivos nativos de IA estão remodelando a triagem na atenção primária. Um dispositivo de espectroscopia de dispersão elástica habilitado por IA recebeu autorização De Novo da FDA em janeiro de 2024 para apoiar a avaliação de lesões suspeitas de melanoma, CBC ou CEC, sinalizando a aceitação regulatória para diagnósticos assistidos por algoritmos fora dos consultórios de dermatologia. Estudos relatados pela empresa em 2025 mostraram alta sensibilidade e detecção aprimorada entre os médicos que usaram o dispositivo, o que expande a base instalada além dos centros especializados e apoia o crescimento do mercado de equipamentos de dermatologia diagnóstica em ambientes de atendimento distribuído.

A profundidade de evidências e a integração de plataformas estão emergindo como diferenciais. À medida que os hospitais padronizam imagens empresariais e as clínicas se alinham com a telermatologia, os fornecedores que oferecem captura interoperável, análise e arquivamento em nuvem têm vantagem. Isso reforça as compras lideradas por plataforma em todo o mercado de equipamentos de dermatologia diagnóstica e recompensa as empresas com evidências clínicas robustas e roteiros regulatórios claros.

Líderes do Setor de Equipamentos de Dermatologia Diagnóstica

Canfield Scientific, Inc.

FotoFinder Systems GmbH

DermaSensor Inc.

DermLite

HEINE Optotechnik GmbH & Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Lumea firmou uma parceria com a Primaa, uma das principais fornecedoras de soluções integradas de IA especializadas em dermatopatologia e patologia mamária. Essa colaboração amplia notavelmente o ecossistema diagnóstico da Lumea, atendendo a grupos de dermatologia em todo o mundo.

- Julho de 2025: A GHO Capital Partners concordou em adquirir uma participação majoritária na FotoFinder Systems, com planos de acelerar o crescimento global e iniciativas de software por assinatura vinculadas à dermoscopia assistida por IA.

- Junho de 2025: A DermaSensor e colaboradores acadêmicos anunciaram a publicação de dois estudos fundamentais que avaliaram o desempenho independente do dispositivo de espectroscopia de dispersão elástica da empresa e seu impacto na detecção e no manejo do câncer de pele por médicos de atenção primária.

- Março de 2025: A Damae Medical recebeu autorização 510(k) da FDA para seu sistema deepLive LC-OCT, permitindo imagens de pele de alta resolução para avaliação não invasiva e acelerando a expansão da empresa nos EUA após sua marcação CE anterior.

Escopo do Relatório Global do Mercado de Equipamentos de Dermatologia Diagnóstica

De acordo com o escopo do relatório, equipamentos de dermatologia diagnóstica referem-se a ferramentas médicas especializadas e sistemas de imagens utilizados por profissionais de saúde para examinar, identificar e monitorar condições da pele, cabelo e unhas. Esses dispositivos, que variam de dermatoscópios portáteis a imagens avançadas habilitadas por IA, permitem a detecção não invasiva, precisa e precoce de lesões, doenças e cânceres.

Os equipamentos de dermatologia diagnóstica são segmentados por dispositivo, portabilidade, aplicação, usuário final e geografia. Por dispositivo, o mercado é segmentado em dermatoscópios, sistemas de imagem fotográfica digital, microscopia confocal de reflectância (RCM), tomografia de coerência óptica (OCT), ultrassom de alta frequência (HFUS), espectroscopia de impedância elétrica (EIS), sistemas de imagem corporal total em 3D, microscópios e tricoscópios, instrumentos de diagnóstico de biópsia de pele e outros. Por portabilidade, o mercado é segmentado em dermatoscópios portáteis/de bolso, dermatoscópios estacionários/fixos, sistemas de imagens montados em carrinho/de mesa, sistemas de RCM e OCT de bancada/console e outros. Por aplicação, o mercado é segmentado em diagnóstico de câncer de pele, mapeamento de lesões pigmentadas e monitoramento longitudinal, doenças inflamatórias da pele, distúrbios de cabelo e couro cabeludo, planejamento/documentação de cirurgia estética e dermatológica e outras aplicações. Por usuário final, o mercado é segmentado em hospitais, clínicas e centros de dermatologia, centros de atenção primária e ambulatorial, institutos acadêmicos e de pesquisa e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também cobre tamanhos de mercado estimados e tendências para 17 países nas principais regiões do mundo. O relatório oferece tamanho de mercado e previsões em valor (USD) para os segmentos acima.

| Dermatoscópios |

| Sistemas de Imagem Fotográfica Digital |

| Microscopia Confocal de Reflectância (RCM) |

| Tomografia de Coerência Óptica (OCT) |

| Ultrassom de Alta Frequência (HFUS) |

| Espectroscopia de Impedância Elétrica (EIS) |

| Sistemas de Imagem Corporal Total em 3D |

| Microscópios e Tricoscópios |

| Instrumentos de Diagnóstico de Biópsia de Pele |

| Outros |

| Dermatoscópios Portáteis/de Bolso |

| Dermatoscópio Estacionário/Fixo |

| Sistemas de Imagens Montados em Carrinho/de Mesa |

| Sistemas de RCM e OCT de Bancada/Console |

| Outros |

| Diagnóstico de Câncer de Pele | Melanoma |

| Cânceres de Pele Não Melanoma | |

| Mapeamento de Lesões Pigmentadas e Monitoramento Longitudinal | |

| Doenças Inflamatórias da Pele | |

| Distúrbios de Cabelo e Couro Cabeludo | |

| Planejamento/Documentação de Cirurgia Estética e Dermatológica | |

| Outras Aplicações |

| Hospitais |

| Clínicas e Centros de Dermatologia |

| Centros de Atenção Primária e Ambulatorial |

| Institutos Acadêmicos e de Pesquisa |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Dispositivo | Dermatoscópios | |

| Sistemas de Imagem Fotográfica Digital | ||

| Microscopia Confocal de Reflectância (RCM) | ||

| Tomografia de Coerência Óptica (OCT) | ||

| Ultrassom de Alta Frequência (HFUS) | ||

| Espectroscopia de Impedância Elétrica (EIS) | ||

| Sistemas de Imagem Corporal Total em 3D | ||

| Microscópios e Tricoscópios | ||

| Instrumentos de Diagnóstico de Biópsia de Pele | ||

| Outros | ||

| Por Portabilidade | Dermatoscópios Portáteis/de Bolso | |

| Dermatoscópio Estacionário/Fixo | ||

| Sistemas de Imagens Montados em Carrinho/de Mesa | ||

| Sistemas de RCM e OCT de Bancada/Console | ||

| Outros | ||

| Por Aplicação | Diagnóstico de Câncer de Pele | Melanoma |

| Cânceres de Pele Não Melanoma | ||

| Mapeamento de Lesões Pigmentadas e Monitoramento Longitudinal | ||

| Doenças Inflamatórias da Pele | ||

| Distúrbios de Cabelo e Couro Cabeludo | ||

| Planejamento/Documentação de Cirurgia Estética e Dermatológica | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Clínicas e Centros de Dermatologia | ||

| Centros de Atenção Primária e Ambulatorial | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento para equipamentos de dermatologia diagnóstica até 2031?

O tamanho do mercado de equipamentos de dermatologia diagnóstica é de USD 9,45 bilhões em 2026 e deve atingir USD 14,30 bilhões até 2031 a um CAGR de 8,66%, impulsionado por imagens não invasivas, dispositivos habilitados por IA e integração de telermatologia.

Qual geografia deve crescer mais rapidamente até 2031?

A Ásia-Pacífico deve registrar o crescimento mais rápido com um CAGR de 8,90% durante 2026–2031, apoiada pela expansão dos serviços de dermatologia e pela adoção de fluxos de trabalho de imagens remotas.

Quais categorias de dispositivos estão liderando e quais estão crescendo mais rapidamente?

Os dermatoscópios lideraram com uma participação de 32,10% em 2025, enquanto os dispositivos de OCT devem crescer mais rapidamente com um CAGR de 8,90% devido a casos de uso de estratificação pré-biópsia e planejamento de tratamento.

Quais são as principais barreiras para uma adoção mais ampla em ambientes comunitários?

Altos custos de propriedade, cobertura comercial variável e requisitos de treinamento para imagens não invasivas retardam a adoção uniforme, embora as vias de CPT do Medicare para imagens confocais e os fluxos de trabalho habilitados por IA estejam melhorando a economia e a usabilidade.

Como a IA está mudando os fluxos de trabalho diagnósticos em dermatologia?

A orientação da FDA para IA/ML em dispositivos médicos apoia melhorias iterativas mais rápidas, e as autorizações De Novo e 510(k) para ferramentas de imagens habilitadas por IA estão permitindo a triagem na atenção primária e imagens híbridas não invasivas no planejamento cirúrgico.

Quais aplicações terão o maior impulso até 2031?

O diagnóstico de câncer de pele permanece o maior uso, enquanto o mapeamento de lesões pigmentadas e o monitoramento longitudinal devem crescer mais rapidamente à medida que o mapeamento corporal 3D e a análise de alterações por IA se expandem em coortes de alto risco.

Página atualizada pela última vez em: