Tamanho e Participação do Mercado de Testes de Toxicidade Dérmica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.47% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Testes de Toxicidade Dérmica por Mordor Intelligence

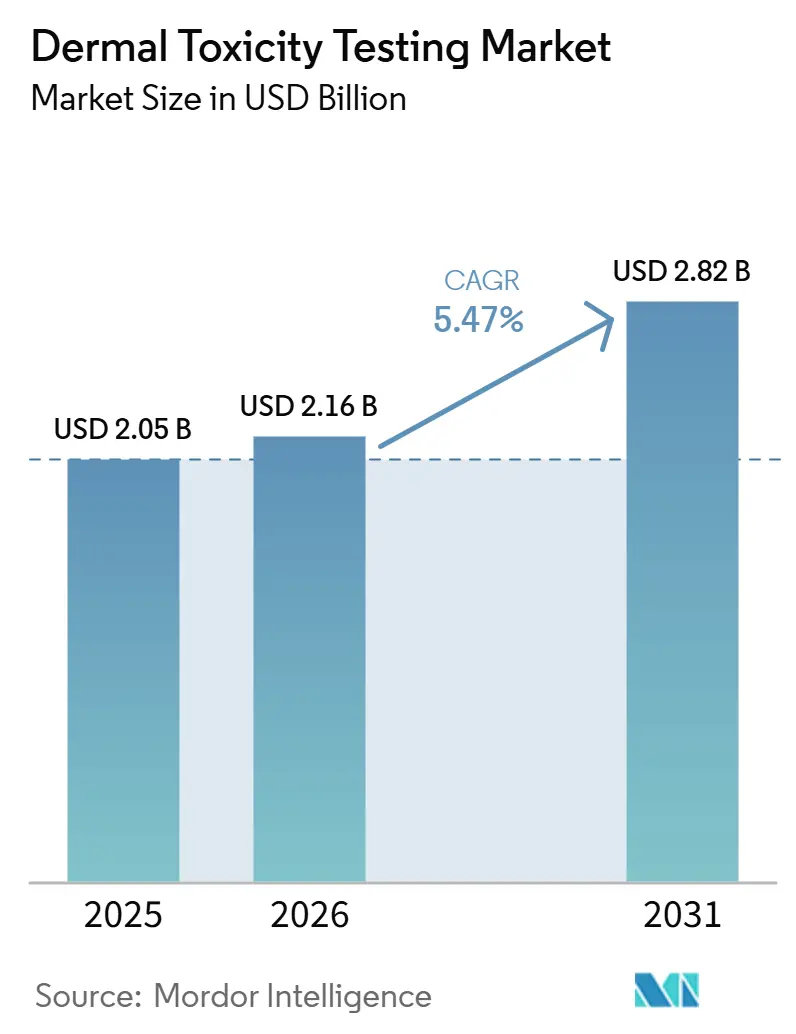

O tamanho do Mercado de Testes de Toxicidade Dérmica está projetado em USD 2,05 bilhões em 2025, USD 2,16 bilhões em 2026, e deve atingir USD 2,82 bilhões até 2031, crescendo a um CAGR de 5,47% de 2026 a 2031.

A maior pressão regulatória por dados de segurança livres de crueldade, a rápida validação de sistemas de epiderme humana reconstruída (RHE) e os avanços em modelos in silico impulsionados por IA sustentam coletivamente essa expansão. O aprofundamento dos mandatos ESG amplifica os gastos entre os líderes de cosméticos que buscam rótulos de "sem testes em animais", enquanto os patrocinadores farmacêuticos aceleram programas-piloto após o roteiro de abril de 2025 da FDA simplificar as submissões baseadas em Novas Abordagens Metodológicas (NAMs). A América do Norte mantém vantagens de pioneirismo por meio de redes densas de OPCs e financiamento de capital de risco, mas a Ásia-Pacífico registra os ganhos de receita mais rápidos à medida que os reguladores chineses e japoneses codificam orientações sobre testes alternativos. A intensidade competitiva está aumentando à medida que os incumbentes adicionam módulos de bioimpressão e computacionais, e os obstáculos de validação permanecem elevados porque os resultados dos ensaios circulares da OCDE devem satisfazer mais de 40 autoridades nacionais.

Principais Conclusões do Relatório

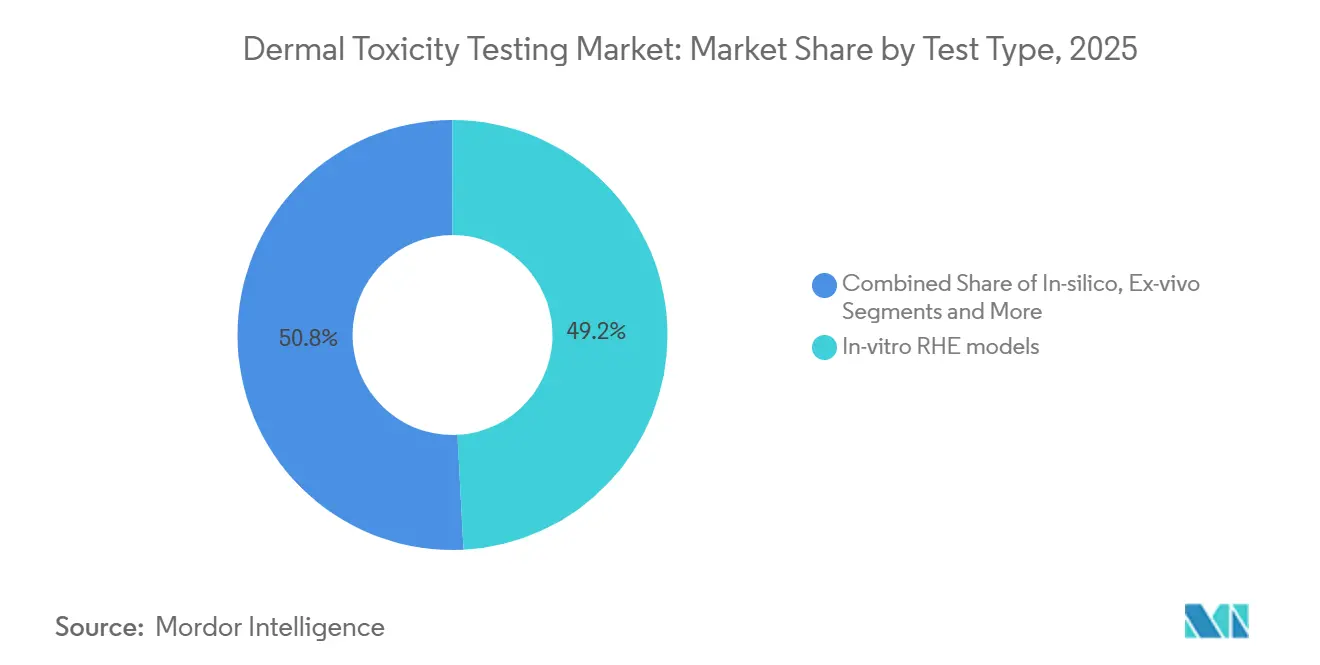

- Por tipo de teste, os modelos de epiderme humana reconstruída in vitro capturaram 49,19% da participação do mercado de testes de toxicidade dérmica em 2025, enquanto os métodos computacionais in silico estão projetados para entregar um CAGR de 5,62% até 2031.

- Por endpoint de toxicidade, a irritação cutânea capturou 37,66% da participação do mercado de testes de toxicidade dérmica em 2025, enquanto a sensibilização dérmica está projetada para entregar um CAGR de 6,09% até 2031.

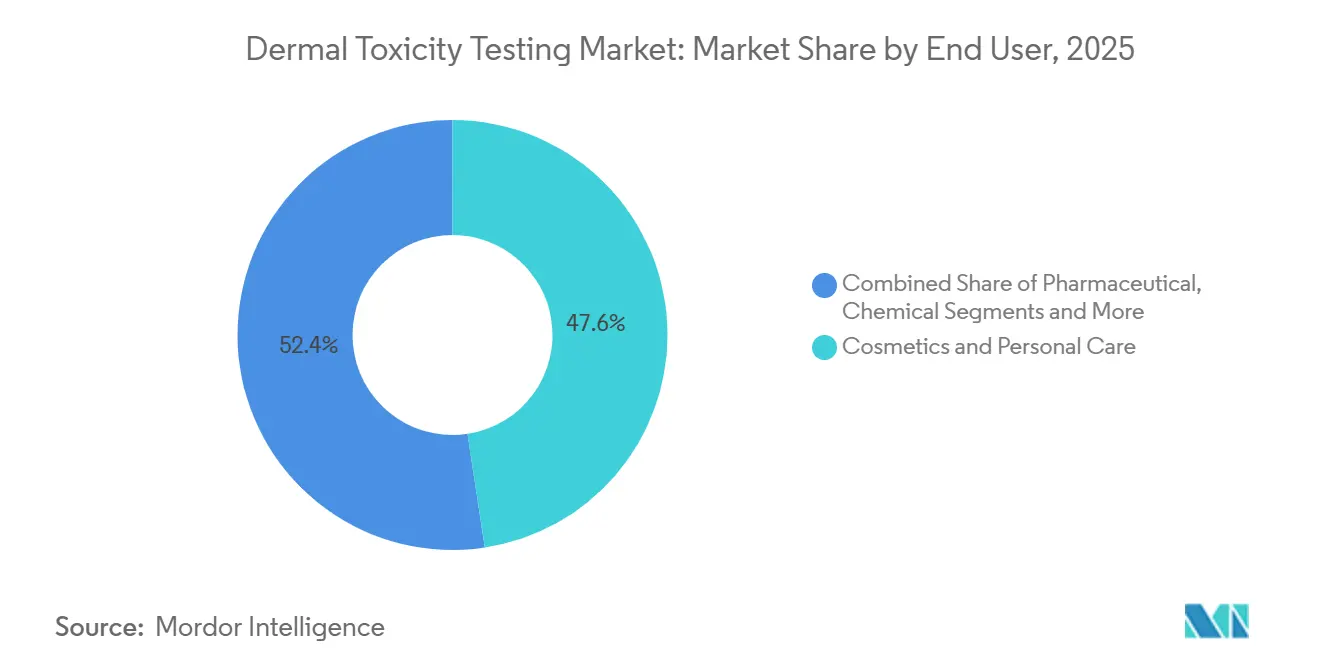

- Por usuário final, cosméticos e cuidados pessoais responderam por 47,69% da participação do tamanho do mercado de testes de toxicidade dérmica em 2025, enquanto as empresas farmacêuticas e de biotecnologia avançam a um CAGR de 6,04% até 2031.

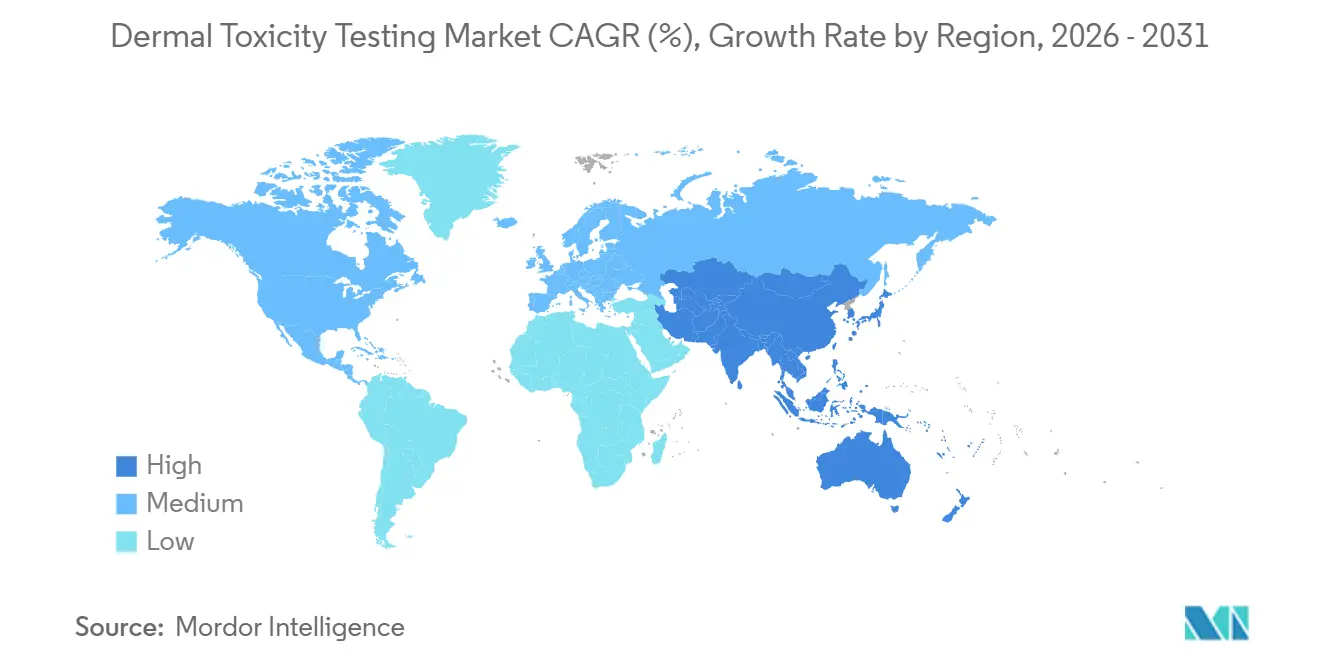

- Por geografia, a América do Norte liderou com 42,68% de participação de receita em 2025; a Ásia-Pacífico está preparada para expandir a um CAGR de 6,20% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Testes de Toxicidade Dérmica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições regulatórias de testes em animais em cosméticos | +2.10% | Global (UE e América do Norte liderando) | Médio prazo (2-4 anos) |

| Aceleração da aceitação pela FDA e OCDE de ensaios in-vitro e in-silico | +1.80% | Global (América do Norte e Europa) | Curto prazo (≤ 2 anos) |

| Crescimento de modelos de pele humana 3-D bioimpressos | +1.40% | América do Norte e Europa, expandindo para APAC | Médio prazo (2-4 anos) |

| Imagens de alto conteúdo habilitadas por IA para triagens de irritação | +1.20% | Centros tecnológicos globais | Longo prazo (≥ 4 anos) |

| O crescente pipeline de medicamentos dermatológicos necessita de segurança dérmica precoce | +0.90% | Clusters farmacêuticos globais | Médio prazo (2-4 anos) |

| Demanda impulsionada por ESG por alegações de produtos livres de crueldade | +0.80% | Mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proibições Regulatórias de Testes em Animais em Cosméticos

Múltiplas jurisdições codificaram proibições de testes em animais, criando uma mudança estrutural de demanda favorável ao mercado de testes de toxicidade dérmica. Doze estados dos EUA aplicaram proibições abrangentes até 2024, ecoando a restrição de comercialização da União Europeia vigente há uma década.[1]Animal Law Info, "Leis que Proíbem Testes Cosméticos em Animais," animallaw.info A lei canadense de dezembro de 2023 estendeu o impulso por toda a América do Norte. O foco regulatório agora abrange produtos químicos e farmacêuticos; a EPA dos EUA havia aprovado 140 métodos alternativos para endpoints dérmicos até o final de 2024, e o roteiro da FDA de 2025 incentiva formalmente as NAMs dentro dos pedidos de Novo Medicamento em Investigação. O Japão emitiu orientações sobre protocolos sem animais em 2024, confirmando o alinhamento da Ásia-Pacífico. Coletivamente, essas ações elevam o risco de conformidade para empresas sem dados de NAM e redirecionam os orçamentos de testes para serviços in vitro e in silico validados.

Aceleração da Aceitação pela FDA e OCDE de Ensaios In-Vitro e In-Silico

O "Roteiro para Redução de Testes em Animais em Estudos de Segurança Pré-Clínica" da FDA de abril de 2025 endossa órgãos em chip, modelagem baseada em IA e simulações de pacientes virtuais, concedendo às empresas pioneiras um caminho de revisão simplificado.[2]National Law Review, "Navegando pela Orientação Proposta da FDA sobre IA e Modelos Sem Animais," natlawreview.com A OCDE acelerou as atualizações das Diretrizes de Teste 497 e 496 em 2024, integrando leituras baseadas em ômicas e estruturas de compartilhamento de dados. O Canadá lançou uma estratégia complementar em rascunho sob o CEPA em setembro de 2024, visando a transição completa para NAMs até 2035. A aceitação mais rápida remove um gargalo histórico — a incerteza regulatória — e amplifica o retorno sobre P&D para provedores de plataformas entrincheirados no mercado de testes de toxicidade dérmica.

Crescimento de Modelos de Pele Humana 3-D Bioimpressos

Os avanços em bioimpressão fornecem construtos de tecido com complexidade de matriz extracelular e microvasculatura perfusável, reduzindo a lacuna de tradução in-vitro–in-vivo. Pesquisadores da Universidade de Graz demonstraram pele impressa em 3-D contendo células vivas com propriedades mecânicas robustas em abril de 2025.[3]Staff Writer, "Imitação de Pele Impressa em 3D Equipada com Células Vivas Poderia Substituir Testes em Animais," Phys.org, phys.org A EPISKIN expandiu seu portfólio de EHR SkinEthic, adicionando formatos de derme mais hipoderme em 2024. A FDA aprovou seu primeiro ensaio clínico humano usando um produto de pele bioimpresso, sinalizando a prontidão regulatória para avaliar tecidos 3-D para triagem de segurança. Embora os custos unitários permaneçam elevados, a América do Norte abriga aproximadamente 75 empresas ativas de bioimpressão, acelerando a inovação de escalonamento.

Imagens de Alto Conteúdo Habilitadas por IA para Triagens de Irritação

Algoritmos de aprendizado de máquina agora entregam 80% de precisão preditiva para perfis de irritação usando redes LSTM que analisam descritores moleculares. A plataforma MolToxPred alcançou 87,76% de AUROC combinando classificadores de floresta aleatória e LightGBM, destacando ganhos competitivos de conjuntos de algoritmos. Sistemas de imagens de alto conteúdo automatizam a análise de morfologia celular, comprimindo os cronogramas de ensaio de semanas para dias e padronizando a produção em redes de laboratórios globais. O roteiro da FDA de 2025 cita a toxicologia computacional impulsionada por IA como prioridade, mas os desenvolvedores devem fornecer documentação granular do modelo proporcional ao risco de segurança do paciente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Correlação Preditiva Limitada de Alguns Ensaios In-Vitro com Resultados Humanos | -1.60% | Global, afetando particularmente a aceitação regulatória | Médio prazo (2-4 anos) |

| Alto Custo de Capital de Plataformas de Cultura de Tecidos 3-D | -1.20% | Global, com maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de Toxicologistas Especializados em Cultura Celular em Mercados Emergentes | -0.80% | APAC, América Latina, MEA | Longo prazo (≥ 4 anos) |

| Ausência de Diretrizes Regulatórias Globais Harmonizadas | -0.60% | Global, com variações regionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Correlação Preditiva Limitada de Alguns Ensaios In-Vitro com Resultados Humanos

Os reguladores permanecem cautelosos quando os resultados dos ensaios divergem das observações clínicas, especialmente para endpoints complexos como a sensibilização dérmica, que envolve imunidade inata e adaptativa. Conjuntos de dados de testes de contato preditivos humanos revelam variabilidade que os modelos de EHR atuais têm dificuldade em reproduzir. A OCDE exige ensaios circulares em múltiplos laboratórios antes da aprovação das diretrizes, prolongando os cronogramas de comercialização. Desenvolvedores menores enfrentam obstáculos de financiamento elevados para financiar esses estudos. A integração de análises em nível de ômicas com tecidos 3-D promete uma visão mecanicista mais rica, mas os protocolos padrão ainda estão sendo harmonizados.

Alto Custo de Capital de Plataformas de Cultura de Tecidos 3-D

O CapEx para biorreatores, suítes de processamento estéril e sistemas de qualidade de grau GMP supera o orçamento de muitos laboratórios de médio porte, restringindo a adoção de NAMs além das multinacionais mais ricas. Charles River Laboratories estima que instalações de tecidos 3-D totalmente equipadas podem exceder USD 10 milhões em gastos iniciais. Além disso, os desafios de escalonamento na manutenção da viabilidade celular sob manuseio automatizado aumentam os custos operacionais. Embora a economia de longo prazo favoreça os testes sem animais, o ônus financeiro de curto prazo atrasa o investimento, particularmente em mercados emergentes onde a mão de obra qualificada também é escassa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: Dominância In-Vitro com Crescimento Computacional

Os sistemas RHE in vitro detinham a maior fatia de 49,19% da participação do mercado de testes de toxicidade dérmica em 2025, ancorados pela aceitação das TG 439 e TG 431 da OCDE. O tamanho do mercado de testes de toxicidade dérmica para plataformas RHE está projetado para avançar de forma constante à medida que os pipelines de validação para construtos vascularizados são finalizados. Os ensaios in silico registram o CAGR mais rápido de 5,62% até 2031, impulsionados por bibliotecas de IA que processam milhões de registros de quimioinformática.

A maturidade do RHE decorre em parte de suas métricas de função de barreira replicáveis e da facilidade de transferência para laboratórios GLP. Melhorias iterativas — como o fornecimento de queratinócitos derivados de iPSC — reduzem os riscos de variabilidade entre doadores e garantem bancos celulares ilimitados. Estratégias híbridas que combinam triagens in silico rápidas com testes confirmatórios de RHE comprimem os ciclos de desenvolvimento e reduzem os custos de reagentes, uma proposta atraente para empresas que ampliam portfólios globais. No entanto, a pele bioimpressão em 3D ainda enfrenta gargalos de rendimento, limitando sua expansão de participação no curto prazo, apesar da relevância fisiológica superior.

O endosso da OCDE à pele ex vivo (MUG-hOSEC) solidifica a adoção em nicho para ensaios imunocompetentes. A incorporação de camadas adiposas hipodérmicas eleva a fidelidade metabólica, revelando distúrbios lipídicos induzidos por surfactantes indetectáveis em tecidos mais simples. Algoritmos de quimioinformática, em paralelo, desbloqueiam a toxicologia preditiva para filtros UV novos no mercado onde os dados empíricos são escassos. Essa trajetória dupla — sofisticação biológica e simulação digital — posiciona o mercado de testes de toxicidade dérmica como um ecossistema de testes integrado, em vez de uma escolha binária entre laboratórios úmidos e secos.

Por Endpoint de Toxicidade: Irritação Lidera Enquanto Sensibilização Acelera

Os protocolos de irritação cutânea contribuíram com 37,66% das receitas de 2025, garantindo a maior fatia do tamanho do mercado de testes de toxicidade dérmica porque cada submissão cosmética e química exige esse endpoint. A sensibilização dérmica, no entanto, registra o CAGR de 6,09% até 2031, impulsionada pela via de resultado adverso da OCDE que abriu múltiplos pontos de entrada in vitro e in silico.

Os ensaios tradicionais de corrosão fornecem leituras binárias e, portanto, apresentam crescimento moderado. Os testes de fototoxicidade sobem gradualmente à medida que a conscientização sobre reações sinérgicas com UV permeia os mercados de protetores solares e medicamentos sistêmicos; as avaliações de risco de próxima geração da benzofenona-4 ressaltam como as NAMs podem finalizar dossiês regulatórios sem modelos animais. As plataformas de múltiplos endpoints estão ganhando preferência: um único modelo 3D pode agora quantificar irritação, corrosão e absorção preliminar, minimizando o uso de amostras e o tempo do analista. Consequentemente, os fornecedores capazes de multiplexar ensaios em plataformas unificadas fortalecem a retenção de clientes e as receitas recorrentes em todo o mercado de testes de toxicidade dérmica.

Por Usuário Final: Cosméticos Ainda é o Maior, Farmacêutico Ganha Velocidade

Os produtores de cosméticos e cuidados pessoais retiveram 47,69% da receita em 2025, pois as proibições da UE e em nível estadual obrigaram a transição completa para as NAMs. Sua adoção antecipada construiu laboratórios internos consideráveis, mas também um canal robusto de terceirização para marcas de segundo nível. Os patrocinadores farmacêuticos e de biotecnologia, embora menores, estão em uma trajetória de crescimento de 6,04% até 2031, catalisada pela diretriz da FDA de 2025 que reconhece explicitamente os dados de órgão em chip para as seções de segurança de IND.

As empresas químicas e agroquímicas exibem substituição constante dos ensaios de Draize e de irritação em coelhos para cumprir as renovações do REACH. As organizações de pesquisa contratada — SGS, Charles River, Eurofins — expandem a capacidade de NAM para atender aos surtos de demanda multissetorial, investindo em estruturas GLP globais que tranquilizam os reguladores. As políticas de aquisição orientadas por ESG agora permeiam as matrizes de risco em nível de conselho; as empresas devem documentar testes livres de crueldade para garantir espaço nas prateleiras dos principais varejistas. Tais pressões se integram entre os segmentos, tecendo um tecido de adoção que eleva o setor de testes de toxicidade dérmica além do status de nicho.

Análise Geográfica

A participação de 42,68% da América do Norte em 2025 reflete um cenário maduro de OPCs, posturas proativas da FDA e amplo capital de risco. A região também abriga o cluster mais denso de startups de bioimpressão, alimentando um pipeline contínuo de formatos avançados de tecido. Os centros tecnológicos dos EUA aproveitam o talento em IA para refinar algoritmos de toxicidade, enquanto a proibição de cosméticos do Canadá em 2023 consolida ainda mais a demanda por NAM.

A Europa sustenta crescimento robusto por meio de consórcios colaborativos entre indústria e academia sob subsídios do Horizonte. A França ancora grande parte da cadeia de suprimentos de engenharia de tecidos, com a instalação da EPISKIN em Lyon exportando kits de RHE SkinEthic para todo o mundo. O mercado de testes de toxicidade dérmica se beneficia do regime de reconhecimento mútuo da UE, permitindo a portabilidade de testes entre os estados-membros e reduzindo os gastos com testes duplicados.

A Ásia-Pacífico registra o CAGR mais rápido de 6,20% até 2031, à medida que os reguladores convergem para normas de testes alternativos. As disposições de fevereiro de 2025 da China simplificam o registro de ingredientes por meio de dados sem animais, enquanto suas regras abrangentes de segurança de maio de 2025 e os cronogramas de implementação de julho estimulam os laboratórios domésticos a atualizar suas capacidades. O Japão solicita feedback público sobre as atualizações da Lei de Controle de Substâncias Químicas previstas para o final de 2025, alinhando-se com as revisões das TG da OCDE. As restrições de capacidade persistem; os programas de treinamento para toxicologistas de cultura celular ficam aquém da demanda, criando oportunidades para joint ventures de OPCs ocidentais. No entanto, a crescente fabricação local de kits de RHE está prestes a moderar a dependência de importações e aprofundar a presença do mercado de testes de toxicidade dérmica em toda a Ásia.

A América do Sul e o Oriente Médio e África permanecem incipientes. O Brasil impulsiona a adoção regional por meio do alinhamento da ANVISA com a TG 439 da OCDE, mas regulamentações fragmentadas dificultam a adoção uniforme. Os países do Conselho de Cooperação do Golfo demonstram interesse, especialmente onde as importações de cosméticos de luxo exigem certificação livre de crueldade. Parcerias de transferência de tecnologia e unidades de testes móveis poderiam superar as lacunas de infraestrutura e impulsionar receitas incrementais.

Cenário Competitivo

O mercado de testes de toxicidade dérmica exibe fragmentação moderada: as OPCs globais (SGS, Charles River, Eurofins Scientific) comandam suítes de serviços de múltiplos endpoints, enquanto desenvolvedores especializados em tecidos e IA cultivam diferenciação em nichos. As barreiras à entrada incluem altos custos de validação, acreditação GLP e décadas de relacionamento regulatório. MatTek e EPISKIN mantêm liderança no fornecimento de kits comerciais de RHE, aproveitando linhas celulares proprietárias e inclusão na OCDE.

As alianças estratégicas se intensificam. A participação de 10% da L'Oréal na Galderma em agosto de 2024 une a biologia cosmecêutica com os pipelines de dermatologia clínica, ampliando o alcance da pesquisa translacional. As OPCs fundem-se ou adquirem empresas de IA para capturar a cadeia de valor da toxicologia digital; a aquisição da RealTime Laboratories pela US BioTek em março de 2024 ampliou a cobertura diagnóstica e expandiu o alcance geográfico. Startups como a MolToxPred licenciam mecanismos computacionais para incumbentes sem ciência de dados interna, monetizando por meio de modelos de assinatura por composto.

Os roteiros tecnológicos favorecem plataformas integradas capazes de executar testes de irritação, sensibilização e absorção em um único construto de tecido, enquanto alimentam imagens brutas em painéis de IA em nuvem. As certificações GLP da OCDE e ISO 9001 permanecem pré-requisitos de mercado, criando fossos de conformidade que protegem a participação dos incumbentes. Espaços em branco continuam em modelos de dermatologia pediátrica, peles com microbioma incluído e tecidos específicos por genótipo que se alinham com a medicina personalizada. Os fornecedores que abordam essas lacunas com validação pronta para NAM podem garantir margens desproporcionais nos próximos cinco anos dentro do mercado de testes de toxicidade dérmica.

Líderes do Setor de Testes de Toxicidade Dérmica

-

Eurofins Scientific

-

SGS SA

-

Charles River Laboratories

-

Labcorp Drug Development

-

Intertek Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Genoskin apresentou novas descobertas na reunião anual de 2026 da Sociedade de Toxicologia (SOT), ressaltando a eficácia de sua plataforma de pele humana ex vivo HypoSkin como uma Nova Abordagem Metodológica (NAM) pioneira centrada no ser humano para avaliações de segurança proativas.

- Abril de 2025: Pesquisadores da Universidade de Tecnologia de Graz e do Instituto de Tecnologia de Vellore desenvolveram modelos de pele viva impressos em 3D para testar nanopartículas cosméticas. Esses modelos são estáveis, não citotóxicos e podem cultivar tecido cutâneo, oferecendo uma alternativa viável aos testes em animais.

- Fevereiro de 2025: A NMPA da China introduziu novas regras, em vigor a partir de 6 de fevereiro de 2025, para incentivar métodos alternativos de testes de toxicidade dérmica. Essas mudanças simplificam as avaliações de segurança e promovem uma adoção mais rápida de testes sem animais no mercado de cosméticos.

Escopo do Relatório Global do Mercado de Testes de Toxicidade Dérmica

De acordo com o escopo do relatório, os testes de toxicidade dérmica são o processo de avaliação dos potenciais efeitos nocivos de uma substância quando entra em contato com a pele. Esse tipo de teste avalia se um produto químico ou produto pode causar irritação cutânea, reações alérgicas ou toxicidade sistêmica por exposição dérmica.

A segmentação do mercado de testes de toxicidade dérmica é categorizada por tipos de teste, incluindo in vitro, in silico ou computacional, pele humana ex vivo e in vivo em animais; por endpoints de toxicidade, como irritação cutânea, corrosão cutânea, sensibilização dérmica, absorção percutânea e fototoxicidade e fotoalergia; por usuários finais, compreendendo empresas de cosméticos e cuidados pessoais, empresas farmacêuticas e de biotecnologia, fabricantes químicos e agroquímicos, OPCs e laboratórios independentes de toxicologia, e institutos de pesquisa acadêmica e governamental; e por geografia, cobrindo América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| In-vitro (epiderme humana reconstruída 2-D e 3-D) |

| In-silico / Computacional |

| Pele Humana Ex-vivo |

| In-vivo Animal |

| Irritação Cutânea |

| Corrosão Cutânea |

| Sensibilização Dérmica |

| Absorção Percutânea |

| Fototoxicidade e Fotoalergia |

| Empresas de Cosméticos e Cuidados Pessoais |

| Empresas Farmacêuticas e de Biotecnologia |

| Fabricantes Químicos e Agroquímicos |

| OPCs e Laboratórios Independentes de Toxicologia |

| Institutos de Pesquisa Acadêmica e Governamental |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Teste | In-vitro (epiderme humana reconstruída 2-D e 3-D) | |

| In-silico / Computacional | ||

| Pele Humana Ex-vivo | ||

| In-vivo Animal | ||

| Por Endpoint de Toxicidade | Irritação Cutânea | |

| Corrosão Cutânea | ||

| Sensibilização Dérmica | ||

| Absorção Percutânea | ||

| Fototoxicidade e Fotoalergia | ||

| Por Usuário Final | Empresas de Cosméticos e Cuidados Pessoais | |

| Empresas Farmacêuticas e de Biotecnologia | ||

| Fabricantes Químicos e Agroquímicos | ||

| OPCs e Laboratórios Independentes de Toxicologia | ||

| Institutos de Pesquisa Acadêmica e Governamental | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de testes de toxicidade dérmica?

Situou-se em USD 2,16 bilhões em 2026 e está projetado para atingir USD 2,82 bilhões até 2031.

Qual tipo de teste gera a maior receita na triagem de segurança dérmica?

Os modelos in vitro de epiderme humana reconstruída lideram com 41,9% de participação de receita em 2025.

Por que a Ásia-Pacífico está crescendo mais rapidamente em testes dérmicos alternativos?

Os reguladores chineses e japoneses emitiram orientações em 2025 que favorecem métodos sem animais, impulsionando um CAGR de 6,20% até 2031 para a região.

Como as ferramentas de IA estão mudando a avaliação de toxicidade dérmica?

As plataformas de aprendizado de máquina agora preveem irritação com até 87,76% de AUROC, reduzindo os cronogramas de ensaio de semanas para dias.

Qual segmento de usuário final apresenta o maior crescimento futuro?

As empresas farmacêuticas e de biotecnologia estão adotando as NAMs rapidamente, expandindo a um CAGR de 6,04% até 2031.

Qual é a principal barreira que limita a adoção ampla de modelos de tecidos 3-D?

Os altos custos de capital para infraestrutura de bioimpressão de grau GMP desafiam laboratórios menores, especialmente em mercados emergentes.

Página atualizada pela última vez em: